Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha contribuido con una donación de 20.000 euros a los trabajos de investigación que desarrolla la Fundación de Investigación CRIS contra el Cáncer.

La aportación de Gescooperativo ha ido destinada, a partes iguales, a dos líneas concretas de investigación que emprende la fundación: una está enfocada a las terapias dirigidas en cáncer de colon metastásico, bajo la dirección de ladoctora María Elena Élez, y la otra se centra en la radioinmunoterapia en cáncer de pulmón, dirigida por la doctora María Esperanza Rodríguez Ruiz.

El cáncer de colon y recto representa todo un reto social y sanitario. Es el tipo de tumor más diagnosticado en España, con más de 43.000 pacientes al año, según datos de la Sociedad Española de Oncología Médica (SEOM), y el segundo que más muertes causa. Gracias a los avances de la investigación recientemente, se ha conseguido desarrollar unos tratamientos que atacan a los genes denominados BRAF y los mecanismos que se alteran por esta mutación, lo que abre un escenario prometedor para los pacientes.

Para poner en contexto la segunda línea de investigación, centrada en la radioinmunoterapia en cáncer de pulmón, hay que recordar que cada año, en España, esta enfermedad provoca 23.000 muertes. En este sentido, el proyecto que desarrolla la doctora Rodríguez Ruiz es completamente original y se basa en el estudio de la combinación de un nuevo tipo de tratamientos de inmunoterapia, inyectado dentro del tumor, y de la radioterapia. Gracias a sus resultados se podrán diseñar y probar nuevos tratamientos contra estos tumores de pulmón aprovechando esta novedosa combinación, y abrir una nueva puerta a la inmunoterapia en unos tipos de cáncer que tienen difícil tratamiento.

La Fundación CRIS contra el Cáncer es una organización independiente, sin ánimo de lucro y dedicada por completo al fomento y desarrollo de la investigación para eliminar el grave problema de salud que representa el cáncer.

Con este objetivo, desarrolla varias líneas de investigación en el campo del cáncer de adultos y de niños encaminadas a comprender los mecanismos biológicos de la enfermedad, con el fin de que se puedan desarrollar fármacos y tratamientos capaces de eliminar la enfermedad o, al menos, convertirla en una patología crónica.

Para Gescooperativo y el Grupo Caja Rural, el compromiso social es una parte fundamental de su modelo de crecimiento sostenible.

En los últimos años, Gescooperativo ha creado varios fondos que, además de aplicar criterios de sostenibilidad, son también solidarios, como Rural Sostenible Moderado, FI y Rural Futuro Sostenible, FI. De esta manera, dona parte de los ingresos generados por estos fondos a distintas ONG que promueven actuaciones de lucha contra situaciones de pobreza, mejora de la calidad de vida, protección medioambiental u otros proyectos de interés social.

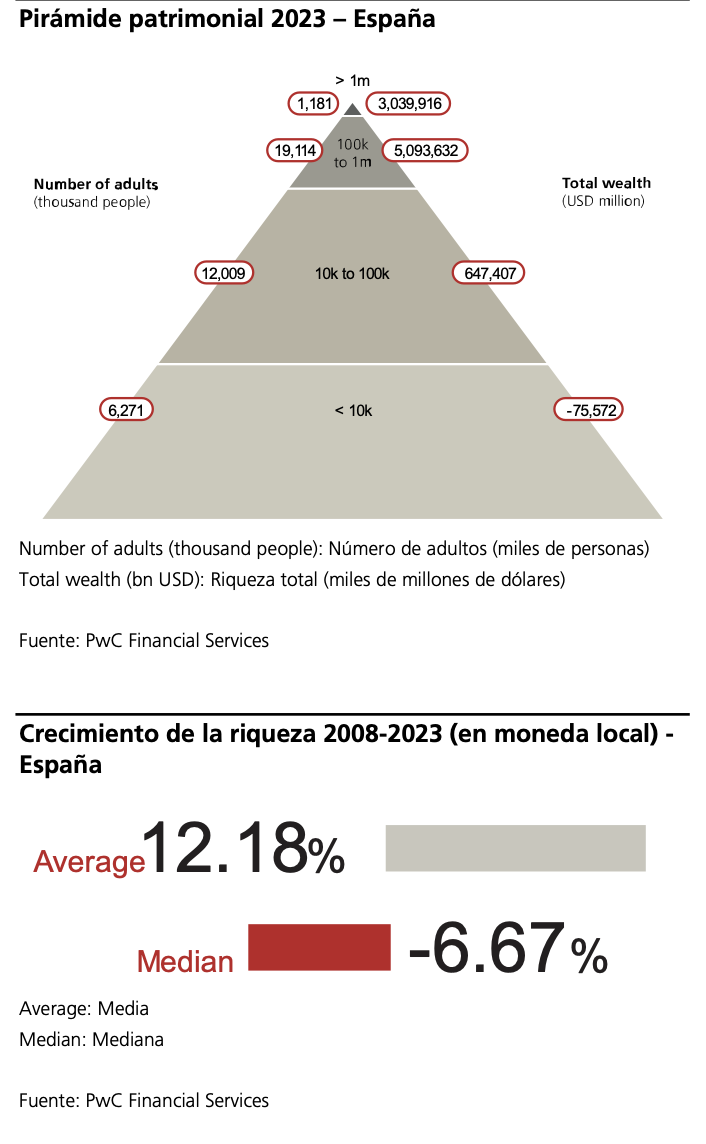

El banco suizo UBS ha publicado su informe ‘Global Wealth Report’, donde analiza año tras año la evolución de la riqueza a nivel mundial. El estudio muestra que el mundo se ha estado enriqueciendo progresivamente en todos los segmentos patrimoniales: la riqueza repuntó el año pasado a escala mundial desde su caída en 2022 y sigue creciendo de forma constante, con muy pocas excepciones, aunque lo hace a diferentes velocidades. Europa, Oriente Medio y África lideran el repunte.

Pero algunos países han quedado rezagados: es el caso de España, Portugal y Grecia que, según el estudio, no han participado en el repunte de la riqueza a escala mundial.

Así, el patrimonio medio por adulto creció mínimamente en dólares y disminuyó ligeramente en moneda local, a excepción de Grecia, donde el crecimiento fue ligeramente positivo también en moneda local. La mediana de patrimonio no se desvió sustancialmente de estas cifras.

Patrones muy diferentes

Por otro lado, desde 2008, estos países han experimentado patrones de crecimiento de la riqueza media muy diferentes. En Portugal aumentó más de un 80% en moneda local; en España, algo más de un 12% y en Grecia se redujo alrededor de un 11%. La mediana de crecimiento de la riqueza desde 2008 ha sido sistemáticamente más débil en el caso de los tres países, deteniéndose en casi el 71% en Portugal y cayendo casi el 7% en España y más del 30% en Grecia. Esto sugiere, dicen los analistas de UBS, que las personas que se encuentran en los tramos de menor riqueza han soportado el grueso de la caída de la misma.

Por debajo de la media en activos financieros

Según los datos, los activos financieros representan aproximadamente un tercio del patrimonio bruto por adulto en los tres mercados, por debajo de la media de Europa occidental, que se sitúa en el 54,6%. La proporción de deuda es igualmente baja en los tres países, ya que ronda el 10%, en comparación con la media europea del 17%.

La desigualdad de la riqueza, medida por el coeficiente de Gini, se aproxima a la media de Europa occidental en los tres mercados. Desde 2008, ha aumentado más de un 17% en Grecia y casi un 20% en España, pero menos de un 2% en Portugal.

De cara a 2028, en UBS esperan que el número de millonarios en dólares en Grecia se mantenga estable, pero aumente aproximadamente un 10% en Portugal y España con respecto a 2023.

A día de hoy, España tiene un patrimonio de 3.039.916 millones de dólares distribuidos entre 1.181 millonarios. Grecia y Portugal cuentan con 172 y 81 millonarios respectivamente, con un patrimonio que ronda entre los 224.000 millones y 356.000 millones de dólares.

Los mercados se recuperan. En este contexto de calma, las firmas de inversión insisten en que la volatilidad en las bolsas es lo normal, aunque nos hubiéramos acostumbrado a su ausencia. “El S&P 500 ha retrocedido más del 8% desde su máximo del 16 de julio, una magnitud que no es inusual. De hecho, hemos visto que las contracciones del 5% o más se producen, de promedio, tres veces por año, desde la década de 1930. Respecto a las correcciones del 10% o más, han ocurrido una vez por año y efectivamente estamos en tiempo, ya que la última corrección fue en el otoño de 2023”, recordaba Bank of América en su informe de ayer.

En opinión de los analistas del banco, un mercado bajista completo, es decir, una caída del 20% o más, es improbable: solo el 50% de las señales que históricamente precedieron a los picos del S&P 500 se han activado, frente a un promedio del 70% antes de los picos del mercado anteriores. “Los mercados bajistas han ocurrido históricamente una vez cada tres o cuatro años, en promedio, y el último fue de enero a octubre de 2022). A pesar de las crecientes preocupaciones de recesión debido a datos económicos más débiles, nuestros economistas esperan un aterrizaje suave, no esperan recortes de tasas del tamaño de una recesión y pronostican el primer recorte en septiembre”, añaden.

Desde Schroders insisten en este mismo mensaje: las caídas bruscas no son especialmente inusuales en los mercados de renta variable. “En los últimos días se ha producido una acusada venta de acciones, que ha castigado al consenso y las operaciones masificadas. Sin embargo, esto debe verse en el contexto de unos mercados de renta variable excepcionalmente fuertes desde octubre de 2023 -a mediados de julio, el índice MSCI All-Country World había subido alrededor del 32% desde sus mínimos de octubre- y una corrección es perfectamente saludable y normal”, reitera Simon Webber, responsable de Renta Variable Mundial de Schroders.

Según la visión de Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE), esta corrección se produjo en un contexto de mercados muy alcistas y grandes acumulaciones de posiciones especulativas, incluidas las posiciones cortas sobre el yen. “La repentina liquidación de estas posiciones, combinada con la liquidez tradicionalmente más limitada de los meses de verano, probablemente amplificó los movimientos del mercado”, explica. Y añade: “La capitulación del mercado de los últimos días parece especialmente exacerbada, aunque algunos de los detonantes deben tomarse en serio. Por lo tanto, en este momento nos parece importante adoptar un enfoque prudente, sin reaccionar de forma exagerada a los movimientos a corto plazo”.

Además, para la mayoría de las gestoras, un aterrizaje suave en EE.UU. sigue siendo el escenario más plausible. “La inquietud del mercado es comprensible, sobre todo después de que se ralentizara el ritmo de crecimiento económico y las presiones sobre los precios experimentaran una relajación generalizada. Esperamos que esta tendencia continúe y que su dinámica se modere de aquí a finales de año. Eso significa que el riesgo de recesión está aumentando, pero no hasta niveles que nos preocupen. Es improbable que el crecimiento se desplome y los fundamentales económicos siguen siendo bastante sólidos. Las finanzas de los consumidores y las empresas parecen bastante saneadas. Nuestra hipótesis de trabajo sigue siendo un aterrizaje suave, con una probabilidad del 55%, y manejamos una probabilidad de recesión del 30%”, apunta el equipo de Macroeconomía Global y Asignación de Activos de Fidelity International.

“Mirando los mercados de renta variable en general, diríamos que los inversores se han vuelto más atentos a la condición de la economía de EE.UU. y si la Fed podría estar rezagada con su estrategia de tasas de interés. En los últimos días, los mercados adoptaron un modo de aversión al riesgo, ya que los inversores se preocupan por el crecimiento y el empleo. En tales circunstancias, las áreas del mercado donde los fondos de los inversionistas están más concentrados tienden a ser las más afectadas”, concluyen Shuntaro Takeuchi y Michael J. Oh, gestores de cartera en Matthews Asia.

La respuesta de los bancos centrales

En este evento de mercado hemos visto viejas y nuevas costumbres. Sin duda, “lo viejo” es volver a acostumbrarnos a convivir con la volatilidad y “lo nuevo” es la fuerte intervención de los bancos centrales cada vez que el mercado da un respingo (realidad con la que hemos convivido los últimos diez años). Muestra de esto último es que la tranquilidad de los mercados asiáticos ha llegado de la mano del Banco de Japón, cuyo vicegobernador salió ayer a comunicar que no subirá los tipos de interés más si los mercados son inestables.

Según valoran desde Bloomberg, esto reconfortó a los inversores inquietos. “Los comentarios ofrecieron una tranquilidad muy necesaria en un momento en el que muchos siguen preocupados por la posibilidad de que la reversión del carry trade del yen tenga aún más recorrido”, señalan.

En el caso de la Reserva Federal de Estados Unidos (Fed), el debate es si está tardando mucho en bajar los tipos. “El problema es que en junio la Fed solo anunció una bajada de tipos este año. Esto fue demasiado agresivo y le impidió actuar con rapidez en julio. La Reserva Federal podría recortar 50 puntos básicos en septiembre para recuperar el tiempo perdido. Pero el mercado está valorando ahora cinco recortes en 2024, lo cual es una reacción exagerada”, explica George Brown, economista senior de EE.UU. de Schroders.

Los expertos Fidelity International esperan que la Fed recorte los tipos de interés 25 puntos básicos en septiembre y diciembre. “En cualquier caso, no conoceremos la gravedad de los riesgos que emanan de los mercados financieros hasta que sea demasiado tarde, lo que entonces sí podría justificar una respuesta contundente de los bancos centrales. Eso significa que no podemos descartar la posibilidad de más y mayores recortes de tipos (hasta 50 pb) si las condiciones financieras se endurecieran más. La Fed podría publicar una declaración oficial para acallar las inquietudes más inmediatas de los mercados en la que afirme que está atenta a los acontecimientos y lista para actuar si las turbulencias en los mercados comienzan a afectar a la liquidez y las perspectivas de la política monetaria”, argumentan.

En opinión de la gestora estadounidense Muzinich&Co, parece que el mercado se está dando cuenta de dos cosas. Por un lado, la Reserva Federal va con retraso en su recorte de los tipos de interés y los efectos de su inacción este año están afectando negativamente a muchos sectores de la economía. «Los inversores deberían esperar una reacción de la Reserva Federal: en el momento de escribir estas líneas, las expectativas de recortes se sitúan en 50 puntos básicos para septiembre y noviembre, y un recorte de 25 puntos básicos en diciembre», apuntan. Además, señalan que “la sobreexuberancia de los inversores y quizá su falta de atención a las variables fundamentales han dado lugar a valoraciones excesivas en algunos sectores, especialmente en el mercado bursátil».

Por último, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, incorpora el escenario de la eurozona, ya que ha sido la primera en publicar su PIB trimestral. “A pesar de la persistente fortaleza de los datos de inflación, las menores expectativas de inflación (basadas en el mercado) y los temores al crecimiento mundial provocaron una brusca revisión de los recortes de tipos del BCE. En el momento de escribir estas líneas, los mercados esperan tres recortes más de 25 puntos básicos este año (desde el 3,75% actual) y sitúan el tipo de depósito en el 2% a finales de 2025. Esta visión tan pesimista implica un rápido retorno hacia el objetivo de inflación, algo que sólo consideramos coherente con una evolución recesiva. Mantenemos nuestra opinión de un tipo de interés oficial del 2,5% a finales de 2025”, indica.

Después de resistir bien a principios de 2024, la economía global está recuperando fuerza y puede crecer en 2025 y más allá. Las ganancias corporativas están creciendo nuevamente mientras que el aumento del empleo se está moderando en los EE.UU.. Según el último informe de Citi Wealth, en este contexto, es esperable una mayor apuesta por la renta variable. En concreto, la firma favorece las acciones de crecimiento estadounidenses de pequeña y mediana capitalización, las acciones asiáticas en general, la atención sanitaria, las inversiones vinculadas a la «seguridad económica» y renta fija denominada en dólares estadounidenses.

El informe explica que la diversificación global es clave. El año pasado, los inversores se centraron en evitar pérdidas. Por lo tanto, muchos se perdieron la fuerte recuperación de los activos principales de la cartera que, como era de esperar, siguió a una rara caída conjunta de la renta fija y la renta variable en 2022.

Después de una rentabilidad total del 20% para el índice MSCI World AC en los seis meses hasta marzo de 2024, según el informe, muchos inversores podrían volver a perder de vista las oportunidades de inversión a largo plazo, con los ojos pegados al desempeño a corto plazo. En resumen, desde Citi Wealth creen que evitar la «miopía» es probable que sea más gratificante además de que el informe muestra que los sólidos rendimientos totales de 24 meses siguieron a los años en que las acciones y los bonos estadounidenses cayeron juntos.

La economía global sorprendió al alza en la primera mitad de 2024. En Citi Wealth, eran más optimistas que muchos al comenzar este año, particularmente aquellos que pronosticaban una recesión. Sin embargo, la renovada expansión se ha acelerado incluso antes de lo que esperaban en Citi Wealth. En cuanto al PIB Mundial, el informe muestra que el pronóstico del crecimiento global para el 2024 es del 2,6% mientras que en el 2025 se espera que sea del 2,9%. La inflación en Estados Unidos ha resultado algo más rígida de lo que preveían en Citi Wealth. Sin embargo, según el informe, un agresivo ciclo de ajuste monetario, que alivia las interrupciones de la cadena de suministro y cambios menos bruscos en la demanda a medida que los patrones de gasto de COVID disminuyen.

Debido a la suma de estos factores, desde Citi Wealth opinan que la economía global se está recuperando y creando oportunidades de inversión. Los principales actores económicos deben de estar preparados para una variedad de posibles impactos sin descarrilar las carteras principales. La diversificación global es clave y, según el informe, se ha de tratar de evitar la «miopía» para aprovechar al máximo las oportunidades de inversión a largo plazo.

En cuanto a la tercera fase de la expansión económica, desde Citi Wealth consideran que esta fase puede durar al menos hasta 2025, después de lo cual se podría ver una moderación de la volatilidad económica. En esta fase, según el informe, esperan que la Reserva Federal revertirá parcialmente las subidas que llevaron la tasa de los fondos federales al 5,5% a mediados de 2023. A pesar de las expectativas de crecimiento y normalización de Citi Wealth, son conscientes de los posibles riesgos y desafíos que podrían surgir en 2024 y más allá. Estos incluyen la persistencia de la inflación, los mayores costos de endeudamiento de Estados Unidos, un dólar más fuerte y las renovadas dificultades en China.

Renta Variable

Tras el repunte desde los mínimos de finales de 2022, en Citi Wealth optan por adoptar un enfoque más prudente con respecto a la renta variable. En nuestra opinión, los mercados ahora valoran la expansión económica continua. Dadas las perspectivas positivas de crecimiento hasta 2025 y de tasas más bajas, esperamos mayores ganancias para las ganancias por acción (BPA) corporativas. En opinión de Citi Wealth, es probable que el aumento de las ganancias respalde mayores ganancias de capital. El índice S&P 500 podría experimentar un nuevo aumento porcentual, según el informe, de un dígito medio para finales de 2024, por ejemplo.

En conclusión, desde Citi Wealth creen que la economía y los mercados globales están entrando en una fase de crecimiento renovado y normalización. Sin embargo, según el informe, es importante ser consciente de los posibles riesgos y desafíos que podrían surgir en 2024 y más allá. Adoptar un enfoque prudente y discernimiento en la inversión en renta variable es fundamental para aprovechar las oportunidades de crecimiento y minimizar los riesgos.

La Importancia de la Diversificación

La diversificación global, según el informe, es clave para aprovechar las oportunidades de crecimiento y minimizar los riesgos, por lo que, es importante tener una cartera diversificada que incluya activos de diferentes clases y regiones.

En cuanto a la renta fija, el informe establece que sigue siendo una opción de inversión atractiva, especialmente en un entorno de crecimiento económico renovado. En opinión de Citi Wealth, las obligaciones corporativas y los bonos gubernamentales ofrecen oportunidades de inversión atractivas.

Tanto los metales preciosos como los de uso industrial despertaron un fuerte interés en los inversores en el primer y segundo trimestre, según J. Safra Sarasin Sustainable AM. El cobre, la plata, el oro y otras materias primas también han sufrido los vaivaenes por eso, de cara a la segunda mitad del año, la pregunta es inevitable: ¿deberían los inversores vender y hacer caja tras las subidas de los últimos meses?

Según explica George Cotton, gestor de carteras de materias primas en J. Safra Sarasin Sustainable AM, el oro y la plata destacaron en la primera parte del año tras un aumento de la demanda de los inversores en Asia, mientras la renta variable china seguía decepcionando. «Ahora, los precios del oro y la plata se han estabilizado en niveles más altos, ya que los mercados anticipan el inicio de un ciclo de recortes de tipos en Estados Unidos en los próximos meses”, afirma.

No cabe duda de que las fuerzas estructurales quefavorecen a los metales preciosos siguen actuando. Entre ellos, la gestora identifica los grandes déficits fiscales, incertidumbre geopolítica y un universo cada vez más reducido de activos refugio. “Sin embargo, por el momento, el posicionamiento de los inversores parece bastante unilateral, y las grandes apuestas alcistas existentes nos hacen ser más prudentes a corto plazo. Este posicionamiento podría incluso prepararnos para una reacción sorpresiva de sell the news» lo que podría provocar inestabilidad a corto plazo», añade.

Según su análisis, el cobre y otros metales industriales han experimentado un movimiento explosivo que alcanzó su punto álgido a finales de mayo. «Las perspectivas de los balances sugieren que es probable que se produzca escasez de oferta en 2026/2027, pero gran parte de este reciente movimiento, se debió a los flujos de inversores impulsados tanto por la historia de la Inteligencia Artificial como por las expectativas de gasto relacionadas con la Transición Verde, más que por una oferta especialmente ajustada”, explica George Cotton.

Desde entonces, el cobre se ha mostrado débil, ya que, según J. Safra Sarasin Sustainable AM, las noticias relacionadas con los estímulos procedentes de China y la reducción de las actividades de fundición han decepcionado, lo que ha provocado una oleada de ventas por parte de inversores en las últimas semanas. Con esto de telón de fondo, parece que podría acercarse rápidamente un punto de entrada atractivo en el cobre.

CC-BY-SA-2.0, FlickrFoto: Woodley Wonder Works. El fin de ciclo se coloca en el horizonte de Estados Unidos, aunque su economía no se va a desacelerar

La Oficina Presupuestaria del Congreso de EE.UU. pronostica un aumento del déficit Federal de cara a la próxima década, en gran parte debido a los intereses con los que EE.UU. refinancia deuda. Sin consenso político, la emisión de deuda parece casi inevitable y puede llevar a los inversores a exigir mayor prima por plazo.

Hay que tener en cuenta que los objetivos de cero emisiones netas de gases de efecto invernadero requieren nuevas infraestructuras energéticas y medidas de mitigación y adaptación al cambio climático, con costes muy sustanciales, en gran parte para los gobiernos. Hará que el ya elevado ratio deuda pública/PIB aumente, con aumento de las primas de riesgo. Los inversores tendrán que gestionar la renta fija con un enfoque más agnóstico respecto a los índices, que tienen sesgo de largo plazo.

Además, cabe esperar mayor dispersión de rentabilidades a vencimiento entre mercados, dadas las diferencias entre los bancos centrales respecto a la inflación y de costes de alcanzar cero emisiones netas. Los ciclos de tipos de interés pueden acortarse, con mayor volatilidad que en las últimas dos décadas. Si los accidentes amenazan los mercados financieros los bancos centrales pueden utilizar de nuevo medios alternativos, como la flexibilización cuantitativa -compra de activos en el mercado- para proporcionar liquidez, aunque es previsible que mantengan los tipos de interés reales en positivo.

Con todo, los inversores harán bien en añadir una prima de riesgo de 0,5 % a los bonos del Tesoro de EE.UU. 30 años respecto a los de vencimiento a 10 años, así como una pequeña prima a la deuda de la Euro Zona por el riesgo de que el BCE permita que la inflación aumente un tiempo. Las rentabilidades del bono alemán a diez años se pueden situar de media entre 2,5% y 3% el resto de la década.

Los bonos y la prima “verde”

Un emisor puede emitir un bono “verde”, dedicado a proyectos directamente ligados a reducción de emisiones de CO2, pero seguir emitiendo cantidades cada vez mayores de gases de efecto invernadero. Es la contradicción entre emisión “verde” y lo que hace una compañía. Así, el problema de la regulación es como controlar que un emisor está haciendo lo que debería y el impacto que tiene. De manera que preferimos que la deuda esté ligada al comportamiento global de la compañía. Esto es, dependiente de parámetros a medio y largo plazo, como en cierto modo ocurre con los “bonos sostenibles” (ligados a objetivos de sostenibilidad).

Mientras que hay taxonomía para compañías, con métricas bastante claras de lo que puede constituir una actividad en línea con objetivos de cambio climático, no existe tal cosa en deuda soberana, donde el concepto de deuda “verde” es muy ambiguo.

De hecho, en el presupuesto de un gobierno es difícil saber exactamente que fondos tienen específicamente tal destino. Se trata de proyectos de reducción de emisiones de CO2, gestión de fuentes de energía, construcción e infraestructuras, orientados a mejora de la eficiencia o reducción de emisiones totales de CO2 de las empresas o en caso de deuda soberana, de los países. De manera que, aunque hay deuda “verde” y proyectos claramente verdes, muy necesarios, la cuestión es que lo que tiene sentido es juzgar el comportamiento total del país o emisor en términos de emisiones de CO2 y eficiencia en su uso, más que juzgar en función de la cantidad de deuda “verde” que emite.

El mercado de bonos verdes es enorme, más de 500.000 millones de euros al año, cada vez mayor. Pueden jugar un importante rol en las carteras. Pero deben estar mejor definidos y regulado. Uno de los dilemas en el mercado es que no existe “prima verde” de rentabilidad de estas emisiones respecto a las normales. Tiene sentido, porque es difícil concluir, sobre todo en deuda soberana, que solo porque una emisión sea “verde” el país está haciendo bien las cosas.Eso sí, una vez se regule mejor este mercado puede que la prima “verde” sea mayor.

Pixabay CC0 Public Domain. Mercado inmobiliario europeo

El 58% de los inversores con alto poder adquisitivo tienen previsto aumentar significativamente su asignación global al sector inmobiliario en los próximos 12 meses, según se desprende de la última encuesta realizada por ASK Partners (ASK), firma especializada en préstamos inmobiliarios.

El análisis realizado por ASK también reveló que el 18% inversores HNW planea aumentar su actual tolerancia al riesgo respecto a los activos de real estate, mientras que un 17% planea disminuir. De hecho, los encuestados citaron las ciencias de la vida, los almacenes y la logística y el alojamiento conjunto como los sectores inmobiliarios que creen que pueden generar los mejores rendimientos en los próximos 12 meses, mientras que el apetito por las inversiones en el sector minorista fue significativamente menor.

El estudio destacó que los mayores retos a los que se enfrenta el mercado inmobiliario en los próximos 12 meses según los inversores con perfil HNW incluyen unos tipos de interés más altos, cambios en el liderazgo político, aumento de la regulación y cambios en el sistema fiscal. En opinión del 13%, la vivienda debería ser la prioridad número uno para un gobierno entrante.

Los inversores sugirieron que las tres áreas prioritarias para que el próximo gobierno mejore la inversión inmobiliaria en el Reino Unido deberían ser la reducción de las restricciones a las reconversiones y a las zonas industriales abandonadas, las políticas de zonificación y uso del suelo y la incentivación de la vivienda asequible. Según los encuestados, el Gobierno actual no ha abordado las restricciones urbanísticas, el impacto de la asequibilidad y la falta de mano de obra británica en el sector de la construcción.

A la luz de estas conclusiones, Daniel Austin, CEO y cofundador de ASK Partners, destaca que el estudio muestra que los inversores tienen previsto aumentar significativamente sus inversiones inmobiliarias en los próximos 12 meses, lo cual es una señal realmente positiva para el capital que invierte en el sector y demuestra la fortaleza de la deuda inmobiliaria como clase de activo. «El sentimiento positivo hacia los sectores de ciencias de la vida, almacenes y logística, y co-living, es sin duda un reflejo de las perspectivas de inversión que prevemos debido a la demanda del mercado. Sin embargo, la subida de los tipos de interés, los cambios políticos, el aumento de la regulación y los ajustes fiscales se consideran retos fundamentales», afirma.

Según Austin, para potenciar la inversión, los inversores desean que el Gobierno se centre en aliviar las restricciones a las reconversiones y a los solares abandonados, revisando las políticas de zonificación y uso del suelo, e incentivando la vivienda asequible. «Abordar estas cuestiones podría ayudar a superar las restricciones urbanísticas, los problemas de asequibilidad y la escasez de mano de obra en el sector de la construcción, fortaleciendo así el mercado inmobiliario del Reino Unido. La vivienda es una cuestión electoral fundamental, vinculada a la estabilidad económica. El aumento de los precios de la vivienda y de la concesión de hipotecas sugiere el inicio de una recuperación, pero la escasez de viviendas amenaza con un giro completo», añade.

En este sentido, destaca que el Reino Unido se enfrenta a una crisis de asequibilidad debido a la insuficiencia de viviendas en alquiler y venta, lo que repercute en el PIB. En su opinión, décadas de tensión social siguen sin resolverse. «Los partidos deben presentar planes creíbles a largo plazo, con el objetivo de construir 300.000 viviendas al año, meta incumplida desde 2004. Es crucial reactivar las PYME constructoras, impulsar la mano de obra cualificada y reformar la planificación», concluye el CEO de la firma.

Foto cedidaOliver Schweers, gestor de la cartera de DWS Invest ESG Healthy Living.

La crisis sanitaria que vivimos en 2020 puso el foco de atención de los inversores en las temáticas relacionadas con la salud. Estas temáticas no han perdido interés, todo lo contrario, los nuevos medicamentos contra la obesidad han supuesto un nuevo revulsivo y demostrado cómo este mercado está lleno de oportunidades de inversión. Según la visión de Oliver Schweers, gestor de la cartera de DWS Invest ESG Healthy Living, en un contexto de máximos en renta variable y con valoraciones elevadas, construir carteras que recojan estas oportunidades y que sigan criterios ESG es todo un reto.

¿Qué perspectivas tiene para la renta variable este año? ¿Cree que este mercado alcista durará?

El rendimiento de la renta variable se ha visto impulsado principalmente por un puñado de grandes empresas estadounidenses tecnológicas y de comunicaciones. Si bien es posible que algunas de ellas ya coticen con mucho optimismo, hay algunos segmentos del mercado que han tenido dificultades hasta la fecha. Esto queda ejemplificado por la diferencia en el rendimiento interanual entre el índice ponderado por capitalización bursátil, que está sesgado por las grandes empresas con buenos resultados en la actualidad, y el índice ponderado por igualdad, que no diferencia entre el tamaño de las distintas empresas, el índice S&P 500. Por lo tanto, aunque el mercado en su conjunto puede resistir, existe la posibilidad de que se produzca una importante rotación por debajo de él.

¿Está preocupado por la valoración que tienen las acciones, en especial en el mercado estadounidense?

En un contexto histórico, los niveles de valoración son claramente elevados. Tanto el índice MSCI World como el S&P 500 cotizan muy por encima de sus medias a largo plazo y a múltiplos de PER, que son los más elevados desde principios de la década de 2000. Y ello a pesar de que los tipos de interés son los más altos desde 2007 y están en línea con la media desde principios de la década de 2000.

¿Qué comportamiento está teniendo el mercado/segmento de la salud en el que invierte su estrategia?

En los últimos cinco años, el mercado sanitario, medido como MSCI World Health Care, ha ofrecido casi un 11% de rentabilidad anual en términos absolutos. Esta rentabilidad es ligeramente inferior al 12% anual del mercado de renta variable más amplio, medido como MSCI World. El mercado de cuidados para la salud ha obtenido mejores resultados durante un breve periodo en 2020, cuando surgió el virus COVID-19, y en 2022, cuando el aumento de la inflación y de los tipos de interés creó una gran incertidumbre respecto a las perspectivas económicas generales. Como segmento de mercado defensivo, la sanidad se benefició. Sin embargo, desde 2023, los resultados del segmento de cuidados para la salud han sido inferiores a los del mercado en general, ya que este último se vio impulsado principalmente por los grandes avances de los grandes valores estadounidenses de TI y comunicaciones, especialmente los expuestos al tema de la IA. Los valores sanitarios también se han visto afectados por el retroceso de los ingresos impulsados por COVID-19 y, en muchos casos, por la falta de poder de fijación de precios para hacer frente a los vientos en contra de la inflación. Por lo tanto, en los últimos 2 años el segmento ha ofrecido una rentabilidad anualizada del 9%, frente al 20% del mercado en general.

¿Este es un fondo que nace al calor de la crisis sanitaria que supuso el covid?

La idea del fondo nació en torno a 2018, porque estábamos convencidos de que el enfoque tradicional reactivo de “atención al enfermo”, en el que se actúa cuando la enfermedad ya está ahí, no era sostenible. Este punto de vista se vio respaldado por los cambios que observamos en las empresas, con la aparición de sistemas de atención basados en el valor que prestan mayor atención a la prevención y el diagnóstico precoz entre los pagadores/aseguradores, las grandes empresas farmacéuticas tradicionales que crean empresas dedicadas a la salud de los consumidores, las grandes empresas tecnológicas que invierten cada vez más en atención sanitaria y el aumento de la concienciación de los consumidores, en torno a estilos de vida más saludables. El momento de lanzamiento del fondo fue bastante desafortunado, ya que coincidió con un aumento de las preocupaciones inflacionistas y el impacto negativo en el gasto de los consumidores, lo que también afectó al fondo.

¿Cómo ha cambiado la pandemia del coronavirus las estrategias de inversión en salud?

La crisis de COVID aceleró la adopción de soluciones digitales, ya que en el punto álgido de la crisis este era a menudo el único acceso posible a pacientes y clientes. También ejemplificó la importancia de la atención preventiva, desde el cumplimiento de las normas básicas de higiene hasta la adopción de estilos de vida más saludables y la vacunación. Sin embargo, la crisis del COVID no modificó la estrategia general de inversión, que consiste en buscar empresas con grandes barreras de entrada, que operen en mercados grandes y en crecimiento, estén dirigidas por equipos directivos sólidos y coticen a niveles de valoración razonables.

¿Cómo ha revolucionado los productos contra la obesidad el enfoque de la inversión, este mercado de la salud y las estrategias como la suya?

La aprobación de medicamentos contra la obesidad basados en GLP-1 tiene varias implicaciones. En primer lugar, cambian las reglas del juego porque tienen características preventivas, mientras que muchos medicamentos se centran en tratar los síntomas sin abordar la causa subyacente. Podría convertirse en la mayor clase de fármacos de la historia, con unas ventas estimadas en más de 100.000 millones de dólares a principios de 2030. Esto lleva a la segunda implicación, a saber, los posibles cambios de comportamiento de los consumidores y los cambios en los patrones de consumo, con un cambio hacia productos más saludables y una mayor demanda de actividades relacionadas con el fitness y estilos de vida más activos. Esto debería influir en el enfoque de inversión de los fondos, que se centra en la atención sanitaria preventiva y los estilos de vida saludables. La aparición de medicamentos contra la obesidad tiene también una tercera implicación. A saber, el impacto perturbador en determinadas categorías dentro de la atención sanitaria que podrían ver reducida su demanda como consecuencia de la mayor penetración del GLP-1.

¿Qué está impulsado ahora su recuperación?

El repunte de la rentabilidad desde noviembre de 2023 se ha visto impulsado por la recuperación de los valores de ciencias relacionadas con la vida, que se beneficiaron de la estabilización del entorno de financiación de la biotecnología; la recuperación de los valores de dispositivos médicos tras la venta masiva impulsada por el temor al GLP-1 a principios de 2023; la disminución de las preocupaciones inflacionistas y la recuperación de los valores relacionados con el consumo.

De cara a lo que queda de año, ¿cuáles serán los principales cambios que tiene pensado hacer en el fondo?

La estrategia de inversión está orientada al largo plazo, con pocos cambios a lo largo de un año. El ratio de rotación es inferior al 20%, lo que implica largos periodos de tenencia de unos 5 años. Como ya he incorporado los cambios que veo para el futuro próximo, no espero grandes cambios a lo largo de este año.

Foto cedidaSede corporativa BBVA Paraguay. BBVA vende su filial en Paraguay

Este 8 de agosto el Banco de México llevará a cabo la reunión de su junta de gobierno, en la que decidirá si recorta o no la tasa de interés, vigente en niveles de 11,0% desde el pasado 21 de marzo cuando la recortó desde 11,25%.

Los especialistas de BBVA Research México mantienen su pronóstico en torno a una reducción de la tasa de referencia, pero reconocen que la reciente depreciación del peso pone en riesgo dicho pronóstico, que también comparten otros analistas e instituciones financieras.

El escenario principal de BBVA México es una votación de 3-2 a favor de un recorte de 25 puntos base, con una mayoría reconociendo el debilitamiento de la economía y la mayor confianza en las perspectivas de inflación. De concretarse el pronóstico, la nueva tasa de referencia se ubicaría en 10,75%.

Sin embargo, la repentina depreciación del peso tras la volatilidad global del fin de semana representa un riesgo para las previsiones del banco y de otros expertos que esperaban un recorte.

Para BBVA, existen varios puntos clave que se deben de considerar en la reunión de política monetaria de Banxico, y que desde luego pesarán en la decisión que se tome.

La semana pasada, la Fed mantuvo sin cambios su tasa de referencia en 5,25- 5.50%, pero sugirió estar cada vez más enfocada en su objetivo de máximo empleo.

La inflación general en México continuó al alza, pero la inflación subyacente apunta a acumular 18 meses consecutivos a la baja a pesar de la persistencia de los servicios.

BBVA considera que un recorte de tasa está justificado dada la continua desaceleración de la inflación subyacente y los mayores riesgos para la actividad económica.

La volatilidad más reciente del tipo de cambio se explica por un clima global de aversión al riesgo; la política monetaria no debería reaccionar a estos movimientos.

Extender la pausa haría que la postura monetaria se mantuviera muy restrictiva durante 2024-25, con una tasa real ex ante muy por encima de la neutral.

Banxico se anticipó en ocasiones pasadas a los movimientos de la Fed, por ejemplo empezó a subir la tasa de referencia seis meses antes de que lo hiciera el banco central estadounidense.

«Sin embargo, en este momento la pausa también es probable por los rebrotes inflacionarios», opinan desde Banco Base. Estos son los momentos en los que es más complejo tomar decisiones, opinan otros analistas de los mercados mexicanos.

Después de la reunión del jueves a Banxico le quedarán 3 reuniones en este 2024 para definición y anuncio de política monetaria: el 26 de septiembre, 14 de noviembre y 19 de diciembre.

LinkedInAndrés Mauricio Velasco, presidente de Asofondos

Después de unos días bajo el mando interino de Clara Reales, el consejo directivo de la Asociación Colombiana de Administradoras de Fondos de Pensiones y Cesantías (Asofondos) eligió un nuevo presidente para la organización gremial, en un momento en que el país latinoamericano está en proceso de reforma previsional. Y su nombre es Andrés Mauricio Velasco.

Según informaron a través de un comunicado, la reunión de la comitiva de este martes llevó al nombramiento del profesional, quien asumirá sus nuevas funciones a partir del 12 de agosto de este año.

El nuevo presidente, indicaron, “continuará fortaleciendo la labor de Asofondos en defensa del ahorro de los colombianos y trabajará para asegurar que, bajo la nueva Ley Pensional 2381 de 2024, se implemente el mejor sistema pensional posible para los ciudadanos”.

Velasco viene de desempeñarse como director técnico del Comité Autónomo de la Regla Fiscal de Colombia (CARF) y también fue viceministro técnico y director general de Política Macroeconómica del Ministerio de Hacienda y Crédito Público.

Además, el economista se desempeñó como subgerente de Sistemas de Pago y Operación Bancaria, economista experto de la Unidad de Investigación y miembro del equipo de Inflación en el Banco de la República. También se desempeñó como investigador junior de Fedesarrollo.

Velasco es economista de la Universidad Javeriana, con posgrados en Economía de las Universidades Javeriana y Oxford. Actualmente es profesor de la Universidad de los Andes.