Dos nuevas caras llegaron a la nómina de Pinvest, el brazo de asesoría de inversiones en Miami del grupo financiero ecuatoriano Pichincha. Se trata de Francisco Badiola y Diana Zumaran, que fueron incorporados esta semana a la firma, según señalaron conocedores del asunto a Funds Society.

Badiola proviene de Citi, donde pasó los últimos casi ocho años, según consigna su perfil profesional de LinkedIn. En esa firma, el profesional ocupó una variedad de cargos, incluyendo Investment Counselor –el último antes de migrar a Pinvest– y VP Investment Associate de Citi Private Bank.

Anteriormente, trabajó en Mercantil Bank, como Wealth Management Operations Specialist, y en Ocean Bank, donde alcanzó el cargo de Treasury Specialist. Con todo, suma una década de trayectoria en la industria financiera.

También proveniente de Citi –donde se desempeñaba como AML Compliance Analyst–, Zumaran se incorporó a la firma basada en Miami con el cargo de Operations & Compliance Officer. La profesional pasó cerca de cuatro años en el banco de inversiones, luego de haber trabajado como Personal Banker en Wells Fargo. Anteriormente, trabajó en una variedad de compañías fuera del mundo financiero.

Ambos profesionales reportarán directamente a Esteban Zorrilla, CEO de Pinvest. Este ejecutivo está al mando de la firma en Miami y ocupa el cargo de Head de Private Banking de Pichincha Corp.

Pinvest es una compañía de asesoría de inversiones registrada con la Securities and Exchange Commission (SEC). Su matriz, Grupo Financiero Pichincha, tiene operaciones en Estados Unidos, Ecuador, Perú, Colombia y España.

Vanguard informó que endurecerá las métricas de sostenibilidad para sus ETFs ESG; dichas métricas de sostenibilidad son utilizadas en sus índices subyacentes para alinearse con las reglas de denominación de fondos de la Unión Europea (UE).

De este modo, la gama de cinco acciones con filtro ESG divididas por regiones del gestor de activos, incluido el Vanguard ESG Global All Cap UCITS ETF (V3AB) con activos por 951 millones de dólares, verá sus respectivos índices FTSE endurecer las métricas de exclusión para la extracción de carbón térmico, la producción de petróleo y gas, el refinado, el transporte y el almacenamiento.

Asimismo, la gama de tres ETF de bonos corporativos ESG de Vanguard asumirá criterios de exclusión más estrictos tras los cambios del proveedor de índices Bloomberg.

Los cambios en la gama de ETF de renta variable se implementarán el 24 de marzo, mientras que la gama de ETF de renta fija verá cambios el 31 de marzo.

De esta manera Vanguard se suma a Invesco en el endurecimiento de las métricas ESG tras los cambios del proveedor de índices, con el Invesco Global Clean Energy UCITS ETF (GCLE) de 34 millones de dólares, el Invesco Hydrogen Economy UCITS ETF (HYDE) de 3,6 millones de dólares y el Invesco Wind Energy UCITS ETF (WNDE) de 5 millones de dólares viendo cómo sus respectivos índices Solactive endurecen las métricas de exclusión para la extracción de carbón térmico.

Otros proveedores de índices han adoptado un enfoque similar para alinearse con las reglas de denominación de fondos de la UE. Por ejemplo, State Street Global Advisors y DWS eliminaron ESG de los nombres de sus ETF ESG del S&P 500 en enero pasado.

Amundi anunció este martes 4 de marzo que amplió su oferta de ETF de renta fija con una estrategia de bonos verdes, así como dos exposiciones principales que captan bonos corporativos y del tesoro globales.

El Amundi Euro Government Low Duration Tilted Green Bond UCITS ETF (LWGB), el Amundi Global Corporate Bond UCITS ETF (USBD) y el Amundi Global Treasury Bond UCITS ETF (GTSB) cotizan en la Deutsche Borse a partir de la fecha señalada.

El LWGB sigue el índice Bloomberg Euro Treasury Low Duration Green Bond Tilted, que ofrece exposición a deuda gubernamental de tipo fijo, denominada en euros y con grado de inversión de determinados países de la eurozona.

Mientras tanto, el USBD sigue el índice Bloomberg Global Aggregate Corporate, que ofrece exposición a deuda corporativa global con grado de inversión y tasa fija.

Por su parte el GTSB sigue el índice Bloomberg Global Aggregate Treasuries, que captura la deuda gubernamental en moneda local y tasa fija de países con grado de inversión, incluidos mercados desarrollados y emergentes.

«Con el lanzamiento de estos nuevos ETF de renta fija, reafirmamos nuestro compromiso de brindar a los inversores soluciones competitivas e innovadoras», dijo Benoit Sorel, director global de ETF, indexación y beta inteligente en Amundi.

La compañía también informó que lanzó una serie de ETF de fecha objetivo de múltiples activos para atraer a inversores minoristas que buscan carteras listas para usar para respaldar planes de ahorro en plataformas digitales.

Después de haber llevado sus perspectivas de mercado por Buenos Aires y Montevideo, Vinci Compass está calentando los motores para celebrar su seminario anual en Santiago de Chile. Además de las perspectivas de una selección de gestoras internacionales, el programa pone especial atención en el país andino y en la inteligencia artificial, que tendrá sus propios espacios dedicados.

La instancia está citada para el martes 11 de marzo, en el salón de conferencias del Hotel W, ubicado en la comuna de Las Condes. Después del proceso de acreditación y un café de bienvenida, el programa iniciará a las 8.20 horas con unas palabras de bienvenida de Raimundo Valdés, socio y Country Head para Chile de la firma.

A continuación, la atención se ubicará sobre el país austral con una pregunta: “¿Cómo volvemos a brillar?” Para ponderar al respecto –tras una introducción de Jaime de la Barra, histórico socio y director de Vinci Compass–, la instancia contará con un panel compuesto por una diversidad de perspectivas y moderado por la periodista Consuelo Saavedra.

Los panelistas elegidos son Bettina Horst, directora ejecutiva del centro de estudios Libertad y Desarrollo; Ignacio Briones, ex ministro de Hacienda de Chile, académico y presidente del centro de estudios Horizontal; Óscar Landerretche, economista, investigador y consultor; y Klaus Schmidt-Hebbel, economista, consultor y asesor internacional.

Otro punto de foco del seminario es una presentación sobre el futuro de la tecnología y la inteligencia artificial. Para eso, Manuel José Balbontín, socio y vicepresidente de Vinci Compass, entrevistará a Antonio Gracias, fundador, CEO y CIO de la firma de private equity Valor Equity Partners. El profesional también es miembro de distintos directorios, incluyendo SpaceX, y estará a cargo de cerrar el seminario de inversiones.

Bloque de paneles paralelos

Entre ambos segmentos, se llevarán a cabo dos bloques de sesiones paralelas, donde desplegarán las visiones de una selección de gestoras internacionales.

En el primero, habrá presentaciones en paralelo de Michael Power, estratega de Ninety One, quien se enfocará en la pregunta: ¿es Estados Unidos una quimera?; Andrew Heiskell, estrategia de renta variable global de Wellington Management, quien hablará de oportunidades en esa clase de activos; y Vipul Mehta, Head de inversiones de Asia Pacífico ex Japón de Nomura Asset Management, que se enfocará en el mercado indio.

A continuación, un segundo bloque contará con las perspectivas de otros tres representantes de gestoras. Ahí, está agendado Matthew Applestein, CEO del negocio en las Américas y Head de Distribución Internacional de Eastspring Investments, quien se referirá a los mercados asiáticos. Matthew Pedley, Senior Managing Director y Head de Institutional Client Solutions en las Américas para soluciones relacionadas con estrategias de private equity de Blackstone, quien se enfocará en megatendencias en mercados alternativos. Por su parte, Amadeo Alentorn, gestor de inversiones y Head de Systematic Equities de Jupiter Asset Management, quien delineará el enfoque sistemático como generador de alfa.

Este seminario llega a un par de semanas del ciclo de eventos que Vinci Compass llevó a cabo en Argentina y Uruguay. En esa ocasión, el foco estuvo sobre la administración Trump, la geopolítica y las economías de Brasil y Argentina.

Es probable que las políticas de la nueva administración Trump sigan siendo erráticas durante los próximos cuatro años.

Para los mercados frontera, el impacto más probable se produciría a través de recortes a USAID y la posible reducción del apoyo multilateral a través del FMI y el Banco Mundial. La imposición de aranceles es otro riesgo potencial, aunque lo consideramos menos preocupante directamente para la mayoría de los países frontera, dado su limitado comercio con EE.UU. y la ausencia de grandes superávits comerciales.

A continuación examinamos más detenidamente algunas de las principales áreas políticas de EE.UU. que podrían tener un impacto significativo en los mercados frontera en 2025 y en años venideros.

USAID

Fundada en 1961, la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) es la principal agencia civil de ayuda exterior del gobierno estadounidense. En 2023, USAID proporcionó una ayuda total de 64.700 millones de dólares, lo que supuso casi una quinta parte de la ayuda total proporcionada por los países de renta alta. Como tal, la decisión de Trump el día de su toma de posesión de suspender USAID durante un periodo inicial de 90 días, tendrá cierto impacto en los países frontera.

Sin embargo, como se muestra a continuación, USAID sigue siendo un pequeño contribuyente presupuestario para los países frontera, representando menos del 3% del PIB en la mayoría de los casos. El caso más atípico es el de Ucrania, pero se trata de un caso especial en muchos sentidos dado el conflicto actual y, en cualquier caso, Ucrania no se considera un país frontera.

En el frente de la ayuda, cabe destacar que durante el primer mandato de Trump se proporcionó una cantidad récord de dinero a la Corporación Financiera de Desarrollo (DFC), una agencia estadounidense de financiación del desarrollo que apoya proyectos en países de renta baja principalmente. En 2019, los préstamos de la DFC aumentaron más del doble, de 29.000 a 60.000 millones de dólares.

Un ejemplo de proyecto financiado por la DFC es el del Corredor Económico Lobito, que pretende construir una vía férrea de 600 millones de dólares desde la República Democrática del Congo (RDC) y Zambia hasta Angola para permitir la exportación de minerales. Con Trump, en lugar de las percibidas «limosnas» de USAID, es más probable que se mantenga la financiación de este tipo de proyectos con claros fundamentales económicos y beneficios potenciales también para Estados Unidos.

Ley de Crecimiento y Oportunidades para África (AGOA)

Promulgada en 2000, la AGOA ofrece a los países africanos un acceso libre de aranceles a los mercados estadounidenses. Dado que está previsto que el pacto se renueve en septiembre de 2025, las preocupaciones al respecto aumentan tras la suspensión de la USAID.

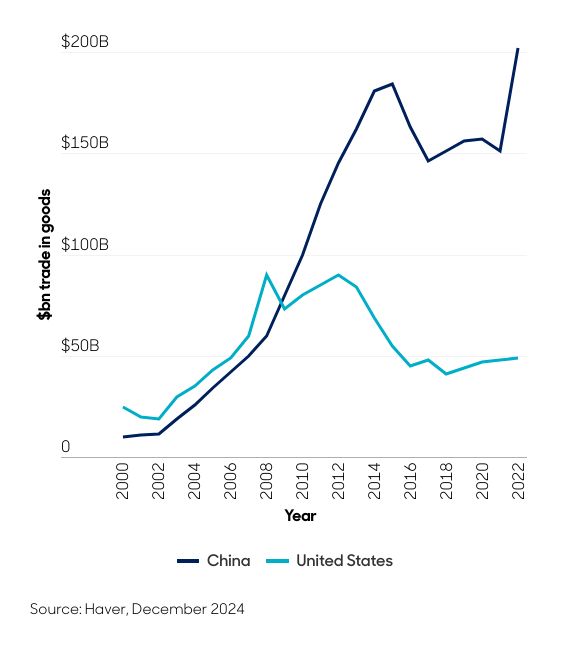

La supresión de la AGOA podría aumentar temporalmente las primas de riesgo en algunos casos, pero las repercusiones económicas generales deberían ser mínimas. En las dos últimas décadas, el comercio africano se ha diversificado, y muchos países han incrementado su comercio con China (gráfico 1).

De cara al futuro, Estados Unidos debe tener en cuenta los costes potenciales y las oportunidades perdidas si abandona la AGOA. Ello incluiría el riesgo de que Rusia y, especialmente, China tuvieran más espacio para seguir aumentando su influencia en África. Por ello, es posible que en su lugar se realicen esfuerzos para reformar la AGOA. Por ejemplo, mediante una reestructuración más acorde con los acuerdos de libre comercio y la ampliación del ámbito de aplicación para incluir áreas con gran potencial de crecimiento, como los servicios digitales y financieros.

Apoyo multilateral a través del FMI/Banco Mundial

El enfoque de la nueva Administración estadounidense respecto a la financiación en condiciones favorables del FMI y el Banco Mundial sigue sin estar claro. Dado que es, con diferencia, el principal financiador de estas organizaciones, cualquier disminución del apoyo estadounidense podría aumentar las primas de riesgo de los países frontera al reducir tanto la disponibilidad de financiación como la credibilidad de las políticas. De hecho, vale la pena recordar que para el número récord de países que participan actualmente en programas del FMI, uno de los beneficios más citados es la percepción de políticas más creíbles, que a menudo tienen por objeto corregir los desequilibrios económicos. A su vez, estas políticas de «anclaje» también pueden fomentar la inversión privada, incluida la procedente de los mercados de bonos.

Aranceles

La política estadounidense que más atención atrae a escala mundial es la de los aranceles. Sin embargo, creemos que los mercados frontera deberían quedarse relativamente aislados a este respecto. Esto se debe a que, a diferencia de algunos mercados emergentes más grandes, y especialmente China, no exportan en exceso a EE.UU. ni tienen grandes superávits comerciales bilaterales con este país.

Sin embargo, esto no significa que el creciente uso de aranceles no pueda tener consecuencias secundarias adversas. Por ejemplo, si la inflación estadounidense aumenta debido a que los aranceles incrementan los costes de importación, esto podría hacer subir los rendimientos del Tesoro estadounidense, lo que probablemente sería negativo para la mayoría de los activos de riesgo mundiales, incluidos los bonos soberanos frontera.

Conclusiones

Los países frontera tienen razón al tener algunas preocupaciones sobre la nueva administración Trump. Sin embargo, creemos que el impacto debería ser manejable. Y lo que es más importante, no debería desbaratar las tendencias positivas generales de consolidación fiscal, mejora de los fundamentales y mejora de las calificaciones crediticias. Para los inversores en bonos frontera, aunque los factores externos siguen siendo importantes, los principales impulsores de los rendimientos seguirán siendo la economía nacional, la política y las políticas locales. Seguiremos vigilando de cerca estos factores a la hora de tomar nuestras decisiones de inversión.

Rothschild & Co’s Global Advisory ha anunciado que Jonathan Kaye se unirá como Co-director Global de Business Services para América del Norte. En este nuevo puesto, Kaye desempeñará un papel clave en el crecimiento del equipo de Business Services y en la expansión de la presencia de Rothschild & Co en esa región del continente, de acuerdo al comunicado de la firma.

«Estamos encantados de dar la bienvenida a Jonathan a Rothschild & Co. Su amplia experiencia y liderazgo añadirán un importante valor estratégico a nuestros clientes de asesoramiento global y serán fundamentales para el avance de nuestra franquicia de Business Services en todo el mundo. Confiamos en que las aportaciones de Jonathan ayudarán a impulsar el crecimiento continuado de nuestra presencia en Norteamérica y el éxito general de la firma», aseguró Robert Leitao, Socio Director de Rothschild & Co y Responsable de Global Advisory.

“Estoy ansioso por trabajar con el equipo global y aprovechar mi experiencia y relaciones para seguir impulsando el crecimiento de los equipos de Rothschild & Co en América del Norte y Business Services,” dijo por su parte Kaye.

«Jonathan es un líder del mercado cuya gran experiencia, visión estratégica y trayectoria demostrada serán de gran valor para nuestros clientes en Norteamérica», afirmó Lee LeBrun, Socio y Director de Global Advisory, Norteamérica. «Sus relaciones duraderas y de confianza y su profundo conocimiento del sector en muchos mercados verticales y finales serán factores diferenciadores clave a medida que sigamos construyendo nuestro equipo de Business Services. Esperamos su contribución a medida que avanzamos en el negocio y le damos la bienvenida al equipo», agregó.

Antes de incorporarse a Rothschild & Co, Kaye fue socio y director general de Moelis & Company, donde fundó y dirigió la franquicia de servicios empresariales de la firma, que se convirtió en líder del mercado durante diez años. Anteriormente, fue Director General del grupo de Fusiones y Adquisiciones Globales de Citi.

El ministerio de Hacienda ha anunciado que el Gobierno español condonará parte de la deuda de las comunidades autónomas, concretamente, 83.252 millones de euros. La medida afecta todas las comunidades de régimen común, independientemente de que tengan o no deuda con el FLA u otro mecanismo de financiación extraordinario del Estado.

Pero, ¿realmente asumirá el Gobierno esa deuda? Para analizar las posibles consecuencias de esta decisión, Natixis CIB ha elaborado el informe «¿De verdad España va a condonar parte de su deuda?«, donde explica que esta medida, que tiene por objeto hacer frente al fuerte aumento de la deuda que las administraciones regionales se vieron obligadas a soportar durante la crisis financiera de 2008-2012, no tendrá ningún impacto en la percepción de los mercados financieros sobre la calidad crediticia de España.

El análisis adelanta que esta medida permitiría la cancelación de una parte de la deuda de las comunidades autónomas, transfiriéndola al gobierno central, con lo que se reduciría la carga de la deuda, se facilitaría su acceso a los mercados financieros y se fomentaría su autonomía financiera.

A la duda de qué comunidades serán las que más se beneficien, Natixis CIB destaca que los mayores descuentos serán para Andalucía (18.800 millones de euros), Cataluña (17.100 millones de euros) y Valencia (11.200 millones de euros).

“Sin embargo, si se compara con la deuda total, las Islas Canarias (51% de la deuda en el tercer trimestre de 2020), Andalucía (47%) y Asturias (37%) experimentarían un mayor alivio. Por último, en lo que se refiere a la relación deuda/PIB, Andalucía experimentaría la mayor disminución, pasando del 19% al 10% del PIB tras la reducción de la deuda, seguida de Castilla-La Mancha (-8,7 puntos porcentuales), Murcia (-7,8 puntos porcentuales) y Valencia (-7,7 puntos porcentuales)”.

Para finalizar, el informe dice que, al transferir una parte de la deuda de las comunidades autónomas a la Administración Central, el importe total de la deuda del sector público se mantiene inalterado (1.568,3 millones de euros en el tercer trimestre de 2020, es decir, el 104,3% del PIB). Puedes acceder al informe completo aquí.

Un alivio modesto

Si se aplica la condonación de la deuda regional propuesta solo supondrá un alivio modesto para las regiones, ya que estas ya tienen una baja carga de pago de intereses (1,9% de los ingresos de explotación en 2023, frente al 6,7% en 2014), matiza Jakob Suwalski, director de calificaciones del sector público y soberano de Scope Ratings.

«Dado que el Estado asumiría principalmente la deuda del Fondo de Liquidez Autonómica (FLA), el impacto adicional sobre la deuda soberana o el gasto de proporcionar apoyo alternativo a regiones como Madrid -que no tienen deuda del FLA- sería limitado, ya que la deuda del FLA ya está consolidada en el balance soberano. Además, es probable que el Estado asuma la deuda gradualmente, tras los vencimientos, en lugar de cancelarla directamente», comenta el experto. «El plan también plantea riesgos a largo plazo, sobre todo en lo que se refiere al riesgo moral, ya que no se imponen condiciones”, añade.

En su opinión, Andalucía, Cataluña y Valencia serán las más beneficiadas, pero los elevados déficits de Cataluña y Valencia limitan aún más el impacto financiero en estas regiones.

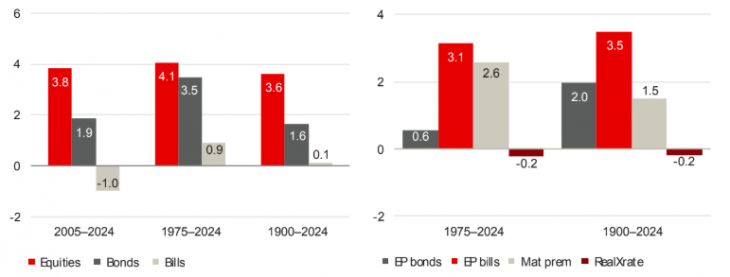

Elespañol es el idioma internacional más hablado después del inglés y ocupa el cuarto lugar en número de hablantes nativos, después del chino, el hindi y el inglés. En parte por esta razón, España tiene una visibilidad e influencia que se extiende mucho más allá de sus fronteras en el sur de Europa y tiene un peso significativo en toda América Latina. UBS analiza, en su anuario de rendimientos globales de inversión correspondiente a 2025 (Global Investment Returns Yearbook 2025), cómo han evolucionado los mercados españoles en los últimos 125 años, y dibuja una historia de altibajos en los mercados, crisis y resurgimiento económico.

Mientras que en las décadas de 1960 y 1980 los rendimientos reales del mercado de valores español disfrutaron de un mercado alcista y se ubicaron en segundo lugar a nivel mundial, en las décadas de 1930 y 1970 registraron los peores rendimientos entre los países que seguimos.

A lo largo de los 125 años cubiertos por el Yearbook, la prima de riesgo a largo plazo de las acciones españolas (medida en relación con los bonos) fue del 2%, la más baja entre todos los países analizados en el período.

Aunque España se mantuvo al margen durante las dos guerras mundiales, las acciones españolas perdieron gran parte de su valor real durante la Guerra Civil de 1936-39, mientras que el retorno a la democracia en la década de 1970 coincidió con la cuadruplicación de los precios del petróleo, lo que agravó la dependencia del país de las importaciones para el 70% de sus necesidades energéticas.

España se unió a la Unión Europea en 1986. Fue duramente golpeada por la crisis financiera global y enfrentó un importante déficit presupuestario. Los bancos del país estaban expuestos al colapso de los deprimidos sectores inmobiliario y de la construcción. Las medidas de austeridad implementadas llevaron a una de las tasas de desempleo más altas de Europa. Sin embargo, a partir de 2014, España volvió a crecer.

La Bolsa de Madrid fue fundada en 1831 y actualmente es la decimosexta más grande del mundo, impulsada por un fuerte crecimiento económico desde la década de 1980.

Las principales empresas españolas mantienen una fuerte presencia en América Latina y han fortalecido su posición en los sectores bancario e infraestructural en Europa. Las acciones más grandes son Iberdrola (18% del índice FTSE World Spain), Banco Santander (15%), BBVA (12%), Inditex (10%) y Amadeus IT (7%).

Rendimientos reales anualizados y primas de riesgo (%) para España, 1900–2024

I Squared Capital ha anunciado el nombramiento de Ben Harper como Managing Director y Jefe de Sostenibilidad. Con sede en la oficina de la firma en Miami, Harper supervisará las iniciativas de sostenibilidad y las estrategias de mitigación de riesgos climáticos en los activos de la cartera de la empresa global de inversiones en infraestructura.

El experto aporta una amplia experiencia en liderazgo ESG. Antes de unirse a I Squared Capital, se desempeñó como Director General y Jefe de ESG en Stonepeak, donde tuvo un papel clave en la integración de la sostenibilidad en las estrategias de inversión.

“Estamos encantados de dar la bienvenida a Ben”, dijo Sadek Wahba, Presidente y Socio Director de I Squared Capital. «A medida que continuamos fortaleciendo nuestras capacidades en la mitigación del riesgo climático en todos los activos de nuestra cartera, estamos seguros de que la experiencia y el liderazgo de Ben mejorarán aún más nuestros esfuerzos generales para crear valor a largo plazo para nuestras partes interesadas», agregó.

Entre los cargos anteriores de Harper se destacan el de Director Gerente, Jefe de ESG en Stonepeak, y Jefe de Sostenibilidad Corporativa en ZurichNorth America Insurance, donde dirigió el desarrollo de la estrategia de sostenibilidad, las iniciativas de responsabilidad social corporativa y los objetivos climáticos de Zurich. También contribuyó al avance de los productos de transferencia de riesgos que apoyan la transición del carbono, incluidas soluciones para energías renovables y estructuras de financiación alternativas para proyectos del Mecanismo de Desarrollo Limpio.

Más allá de su experiencia corporativa, Harper ha contribuido activamente a la formulación de políticas públicas y mejores prácticas en la industria. Su trabajo incluye colaboraciones con el Grupo de Trabajo Interagencial de CCS de la Casa Blanca y la Plataforma de Cero Emisiones de la Unión Europea, dijo en un comunicado I Squared Capital.

La transición de clientes menos asesorados a relaciones más colaborativas es un reto siempre presente para los bancos. Sin embargo, existen amplias oportunidades para desarrollar relaciones de asesoramiento integral entre los inversores autónomos, según el último informe Cerulli Edge-U.S. Retail Investor Edition.

De acuerdo al estudio de la consultora internacional, los inversores que trabajan de forma autónoma pueden utilizar agencias de valores o robo-advisors para gestionar sus inversiones, pero cuando se trata de sus proveedores principales, muchos siguen recurriendo al banco que alberga sus cuentas corrientes y de ahorro.

Según el nuevo Cerulli Affluent Investor Tracker, el 58% de los inversores que utilizan un proveedor de depósitos bancarios son inversores autónomos de alguna forma, mientras que el 42% son prospects que buscan mayores relaciones de asesoramiento.

“La transición efectiva de los clientes depositarios a servicios más asesorados dentro de un banco requerirá la participación proactiva de asesores y planificadores financieros capacitados, incluida la oferta de consultas gratuitas por teléfono o en persona para aquellos con activos bancarios significativos para posicionarse como una opción competitiva para futuras necesidades de asesoramiento”, señaló John McKenna, analista de investigación.

El estudio de Cerulli concluye que los inversores valoran mucho tener una persona con la que puedan hablar a través de la plataforma de su elección siempre que tengan preguntas. En los segmentos de inversores autónomos y prospects, la mayoría de los encuestados afirma que poder hacer preguntas específicas sobre su situación financiera es el aspecto más importante de contar con un asesor humano.

Las empresas de servicios integrales han subrayado la importancia de permitir a los clientes autodirigidos llamar para plantear preguntas. Esto ha hecho que se preste más atención a la creación de centros de atención telefónica en los que profesionales financieros formados puedan responder a preguntas sobre inversiones y organizar seguimientos que podrían conducir a relaciones de asesoramiento más completas.

“Aunque algunos inversores seguirán siendo autónomos, las empresas que ofrecen servicios de consulta pueden ayudar a los inversores a ver los tipos de ofertas en persona o en línea disponibles en su empresa, aunque sea por una tarifa nominal”, dice McKenna. “Estos puntos de contacto iniciales son esenciales para los proveedores de servicios completos con plataformas de corretaje o de inversión en línea que atienden a clientes con grandes patrimonios, ya que este grupo tiene el potencial de convertirse en clientes de asesoramiento a largo plazo«, concluye.