¿Son los ahorros la clave para impulsar el crecimiento europeo?

| Por Irene Rodriguez | 0 Comentarios

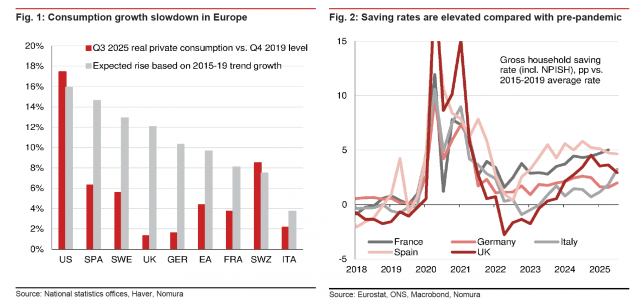

El consumo real en Europa no ha logrado mantener el ritmo de crecimiento que tenía antes de la pandemia. Si el crecimiento del consumo en la zona del euro hubiera mantenido el ritmo de 2015-2019, habría sido un 9,7% superior en el tercer trimestre de 2025 que en el cuarto trimestre de 2019, pero en realidad solo ha aumentado un 4,4% en total (fig. 1).

Aún más dramático es el caso del Reino Unido, donde el consumo privado real fue un 1,3% más alto en el tercer trimestre de 2025 que en el cuarto trimestre 2019, mientras que de, haberse mantenido la tendencia anterior a la pandemia, habría aumentado un 12,1%.

Un factor clave que ha impulsado el débil crecimiento del consumo ha sido el aumento del ahorro. En la zona del euro, la tasa de ahorro de los hogares fue del 15,1% en el tercer trimestre de 2025, lo que supone un descenso con respecto al trimestre anterior, pero está por encima de la media del 12,6% registrada entre 2015 y 2019. En el Reino Unido, la tasa de ahorro del tercer trimestre de 2025 fue 2,9 puntos porcentuales superior a su media de 2015-19 (fig. 2). Sin embargo, ha caído 1,6 puntos porcentuales desde su máximo reciente.

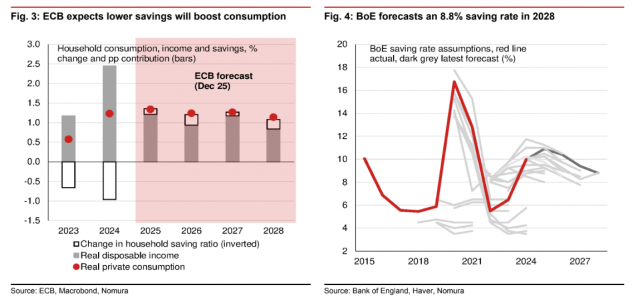

Tanto el BCE como el Banco de Inglaterra (BoE) prevén que la tasa de ahorro de los hogares disminuya en los próximos años. El BCE estima que una tasa decreciente añadirá alrededor de 0,3 puntos porcentuales al crecimiento anual del consumo en la zona del euro en 2026 (figura 3). Una normalización completa de la tasa de ahorro a los niveles de 2015-19 (en comparación con 2024) añadiría un 2,6% al consumo, lo que se traduciría en un aumento de alrededor del 1,3% del PIB.

El Banco de Inglaterra prevé que la tasa de ahorro del Reino Unido caiga del 10,0% en 2024 al 8,8% en 2028, lo que impulsará el crecimiento del consumo. Si la tasa de ahorro volviera por completo a los niveles de 2015-19, en comparación con los niveles de 2024, probablemente aumentaría el PIB en torno a un 2% (repartido a lo largo de los años que tardaría en producirse la normalización).

¿Por qué son tan elevados los ahorros?

La reciente pandemia mundial, las tensiones geopolíticas y la incertidumbre económica han contribuido al aumento de los ahorros preventivos en Europa. Los tipos de interés más altos que antes de la pandemia (y en el extremo superior de la neutralidad en el Reino Unido) también están fomentando el ahorro. Sin embargo, los tipos de interés han bajado desde sus máximos posteriores a la COVID-19 y, no obstante, las tasas de ahorro se han mantenido elevadas, y eso tiene su impacto en el consumo y en el crecimiento. Por lo tanto, ¿qué están haciendo los hogares con el dinero que no gastan?, se pregunta un reciente estudio de Nomura Global Markets Reseach.

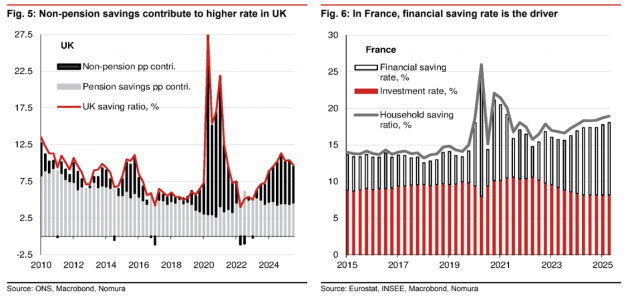

La tasa de ahorro bruto es la relación entre el ahorro bruto de los hogares y la renta disponible bruta, ajustada por la variación del patrimonio neto de los hogares en las reservas de los fondos de pensiones. Por lo tanto, incluye una contribución del ahorro para la jubilación (desglosada en la figura 5, para el Reino Unido).

La contribución de los ahorros para pensiones ha disminuido en los últimos 15 años, y el reciente aumento de la tasa de ahorro (como casi todos los cambios en la tasa de ahorro a lo largo del tiempo) se debe principalmente a la contribución no relacionada con las pensiones en el Reino Unido. Este patrón sugiere que los hogares pueden gastar estos ahorros adicionales si sus ingresos disminuyen, en lugar de esperar a la jubilación.

También es posible desglosar el ahorro de los hogares utilizado para adquirir activos no financieros o financieros. La tasa de inversión de los hogares es la formación bruta de capital fijo (principalmente viviendas) dividida por la renta disponible bruta, como se muestra en la figura 6 para Francia. El ahorro de los hogares también puede utilizarse para adquirir activos financieros (por ejemplo, depósitos en una cuenta de ahorro) o para pagar deudas, lo que constituye un ahorro financiero, como también se muestra en la figura 6. En Francia, la tasa de inversión ha disminuido desde 2023, mientras que la tasa de ahorro financiero ha aumentado, compensando con creces la disminución de la tasa de inversión. Por lo tanto, los hogares se están retirando de la actividad económica en forma de inversión en vivienda (y el gasto en mobiliario/reparaciones que suele acompañarla) y aumentando su acumulación de activos financieros.

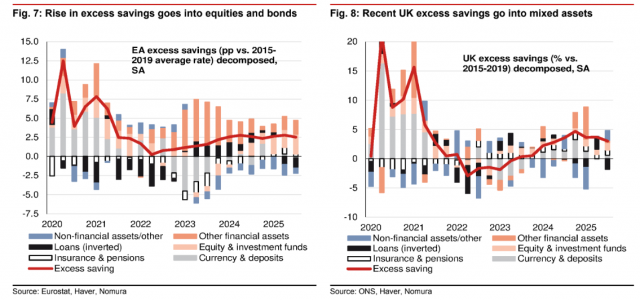

Utilizando los datos de las cuentas financieras, también se puede desglosar la tasa de ahorro excedente (es decir, la diferencia con respecto a la media de 2015-19) según el destino que dan los hogares a sus ahorros (véanse las figuras 7 y 8). Estos datos muestran que los flujos hacia el efectivo y los depósitos en toda la zona del euro y el Reino Unido han contribuido al exceso de ahorro en algunos trimestres recientes, aunque no en la misma medida que en 2020.

Otros activos financieros, entre los que se incluyen los bonos, han registrado flujos de ahorro de los hogares más fuertes. Esto puede deberse a que los hogares de más edad compran bonos de renta fija para complementar sus pensiones. El exceso de ahorro del último año también se ha destinado a fondos de inversión y de renta variable. El ahorro en efectivo y depósitos, así como en activos menos líquidos, como bonos y acciones, reduce el consumo actual, pero podría desbloquear el crecimiento del consumo en los próximos años (si se recurre a él), incluso si el crecimiento de la renta real disponible es lento.

Los factores demográficos pueden influir en las tendencias de ahorro

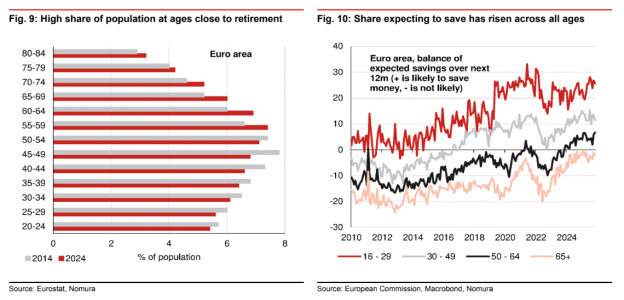

Los factores demográficos pueden estar contribuyendo al aumento actual del ahorro, pero también pueden provocar su caída en el futuro. Las personas de entre 55 y 59 años representan actualmente una proporción mayor de la población de la zona del euro que cualquier otro grupo de edad y es probable que en la actualidad se centren en ahorrar para la jubilación (la figura 9 muestra cómo la mayor proporción correspondía a las personas de entre 45 y 49 años en 2014). A medida que se jubilen, creemos que este grupo pasará del ahorro al gasto. De hecho, como muestra la figura 10, en las encuestas, los mayores de 65 años de la zona del euro son más propensos a decir que no esperan ahorrar dinero durante el próximo año que a decir que esperan ahorrar.

Sin embargo, todos los grupos de edad han experimentado un aumento en el saldo de ahorro previsto en los últimos tres años. Los encuestados más jóvenes (de 16 a 29 años) son los más propensos a afirmar que esperan ahorrar durante el próximo año, lo que probablemente refleja la necesidad de ahorrar para conseguir una entrada y poder acceder a la propiedad.

¿Bajarán realmente las tasas de ahorro?

Las principales razones por las que desde Nomura creen que las tasas de ahorro bajarán, lo que desbloqueará el crecimiento del consumo, son seis:

- Reducción del ahorro preventivo, «lo que parece plausible, suponiendo que el crecimiento económico repunte como esperamos, especialmente si nuestro optimismo sobre el impacto del gasto fiscal alemán es acertado (aunque los acontecimientos geopolíticos suponen un riesgo en este sentido)».

- Tipos de interés más bajos que en los máximos de 2023-25, «especialmente en el Reino Unido, donde esperamos una nueva bajada del tipo de interés del Banco de Inglaterra».

- Si la reciente bajada de los tipos de interés conduce a un aumento de la compra de viviendas, los hogares también podrían consumir más bienes relacionados con la vivienda, explican los expertos.

- «Nuestro análisis muestra que el exceso de ahorro reciente se ha destinado, en gran parte, a bonos, acciones, divisas y depósitos (en lugar de a pagar préstamos, invertir en pensiones o comprar activos no financieros), lo que podría utilizarse en los próximos trimestres para impulsar el consumo, incluso si el crecimiento de la renta disponible real es lento».

- Los factores demográficos, como se ha señalado anteriormente, probablemente significarán que los ahorradores actuales empiecen a retirar los ahorros acumulados en los próximos años.

- Los cambios en las políticas pueden reducir los incentivos para ahorrar. «Por ejemplo, el Gobierno del Reino Unido tiene previsto reducir las ventajas fiscales de los planes de ahorro para la jubilación en el lugar de trabajo (mediante cambios en la política de la seguridad social), reducir el límite de la cantidad que los particulares pueden ingresar en cuentas de ahorro en efectivo libres de impuestos (ISA) y aumentar el impuesto sobre la renta aplicable a los ingresos por ahorros», explica el estudio.

Sin embargo, añaden, es probable que también exista un elemento estructural en el aumento de la tasa de ahorro: «Los hogares conscientes de los cambios demográficos y climáticos y de la mayor inestabilidad geopolítica pueden estar más predispuestos a ahorrar de forma permanente, dependiendo menos del gobierno en caso de pérdida de ingresos, jubilación, desastres relacionados con el clima o agitación geopolítica».

Además, el aumento de la relación entre el precio de la vivienda y los ingresos en toda Europa puede hacer que los hogares más jóvenes tengan que ahorrar durante más tiempo para poder pagar la entrada de una vivienda.» Aunque creemos que estos factores probablemente limitarán el retorno completo a las tasas de ahorro previas a la pandemia, en general seguimos creyendo que las tasas de ahorro descenderán desde los máximos recientes», concluyen.