Insigneo ha anunciado un acuerdo estratégico con Fund@mental, una plataforma global enfocada en mejorar la toma de decisiones de inversión mediante información basada en datos. Según explica, esta integración incorpora la tecnología de Fund@mental en la plataforma propietaria Alia de Insigneo, dotando a todos los profesionales de inversión de Insigneo de potentes herramientas para analizar fondos, construir carteras y elaborar propuestas para clientes.

La firma señala que esto representa un paso más en su compromiso con la innovación, la eficiencia operativa y un servicio centrado en el cliente. Tras la integración, los usuarios de Alia se benefician de un proceso de análisis y elaboración de propuestas más ágil. Los profesionales de inversión de Insigneo ya tienen acceso a estas capacidades mejoradas a través de Alia, reforzando aún más la estrategia de crecimiento de la firma impulsada por la tecnología.

“En Insigneo, creemos que la tecnología debe potenciar el potencial humano, no sustituirlo. Incorporar Fund@mental a Alia se alinea con nuestra visión de un ecosistema de gestión patrimonial más ágil y basado en mejores análisis. Esta integración no solo ahorra tiempo a nuestros profesionales de inversión, sino que también les permite hacer crecer sus negocios de forma más eficiente”, ha afirmado Javier Rivero, presidente y director de Operaciones (COO) de Insigneo.

La plataforma de Fund@mental, diseñada por gestores patrimoniales para gestores patrimoniales, ofrece funcionalidades como monitorización del mercado en tiempo real, evaluaciones exhaustivas de fondos y herramientas de colaboración integradas. Disponible en inglés y español, conecta a la comunidad global de gestión patrimonial con claridad y precisión, ayudando a los profesionales a desenvolverse en entornos de inversión cada vez más complejos.

“Estamos entusiasmados de colaborar con Insigneo, un referente en la gestión patrimonial global. Nuestra misión siempre ha sido simplificar las decisiones de inversión mediante tecnología transparente, e integrarnos con Alia amplía ese impacto a una red más amplia de profesionales comprometidos”, ha indicado Gustavo Cano, fundador y CEO de Fund@mental.

Alia es la plataforma de gestión patrimonial de nueva generación de Insigneo, diseñada para unificar custodia, trading, reporting, análisis y herramientas operativas dentro de un único ecosistema. Según destacan, la plataforma refleja la estrategia de Insigneo de modernizar la forma en que los profesionales de inversión gestionan sus prácticas mediante tecnología integrada y flujos de trabajo más eficientes.

Wikimedia CommonsAeropuerto Internacional de Carrasco, en Montevideo

Tradicionalmente, durante el mes de marzo llegan a Uruguay managers de fondos y expertos financieros de todo el mundo para presentar sus estrategias de inversión y su visión del mercado. La temporada de seminarios es intensa en un mercado de gestión de patrimonios que en 2024 manejó 42.000 millones de dólares y en 2025, según todas las informaciones disponibles, siguió creciendo.

Ashmore y emergentes

De la mano de LarrainVial, el CEO de Ashmore, George Grunebaum, y el PM de estrategias de crédito emergentes de la gestora Alexis de Mones abren el baile de la temporada de seminarios. En este año 2026 que promete ser todavía más movido que el anterior, la inversión en países emergentes aparece como una certeza (dentro de la prudencia).

Ashmore es una casa especialista en mercados emergentes, llevan más de 30 años trabajando la región de manera exclusiva y tienen una cultura del research de alto nivel. Durante el evento se analizarán los diferentes perfiles de crédito y cómo capturar oportunidades y reducir volatilidad.

El encuentro será en Montevideo este jueves 26 de febrero, algo adelantado, ya que la anfitriona, Paulina Espósito, es fiel a su estilo de hacer las cosas con calendario propio.

Money Talks con PIMCO, Franklin Templeton y MFS

El martes 3 de marzo a las 11h30 tendrá lugar el primer seminario en el Hotel Sofitel de Montevideo con PIMCO, Franklin Templeton y MFS.

Los Money Talks de 2026 ofrecerán opciones para posicionar las carteras de cara al año que empieza.

Desde PIMCO, participará Erin Browne, Managing Director y Portfolio Manager , responsable de liderar las estrategias de asset allocation y de los fondos multi-asset de la firma. En su presentación, compartirá la visión de PIMCO sobre Asset Allocation y brindará un overview de los fondos PIMCO GIS Balanced Income & Growth y PIMCO Income Fund.

Vinci Compass y cómo invertir en un mundo en transformación

Esa misma semana, el jueves 5 de marzo, Vinci Compass organiza su seminario global en el Hotel Sofitel con presentaciones de Ninety One, Wellington, Ares y la propia Vinci Compass.

¿Cómo invertir en un mundo en transformación? Es el título de este seminario imperdible que tendrá también lugar en Buenos Aires el 3 de marzo en el Hotel Four Seasons.

Juan Cruz Elizagaray, socio y Country Head, y Renzo Nuzzachi, Head of Distribution, serán los anfitriones del encuentro. Thomas Mucha, de Wellington, presentará cinco nuevos temas de inversión para un mundo en el que hay que encontrar oportunidades a pesar de la compleja geopolítica.

Clyde Rossouw, de Ninety One, hablará sobre los activos de calidad en un mercado saturado y Terry Simpson, de Ares Wealth Management, defenderá el potencial de los mercados privados.

Tomás Venezian y Roberto Knoepfelmacher expondrán la visión de Vinci Compass sobre Latinoamérica.

El Kick-Off de LATAM ConsultUs marcado por la geopolítica

A partir del lunes 9 de marzo y hasta el miércoles 11 la atención se traslada a Punta del Este con la octava edición del tradicional Kick-Off de LATAM ConsultUs.

En el primer día, el martes 10 de marzo, Carlos Carranza, de M&G, hablará de deuda emergente y Brian Gildea, de Hamilton Lane, de capital privado.

La geopolítica latinoamericana será analizada por Antonina Tarassiouk, de Raymon James y Benjamin Trombley, de Apollo, desarrollará una charla para desmitificar la deuda privada.

El 11 de marzo hablará Esteban Polidura, de Julius Baer, quien presentará su visión de la economía global. De la mano de Josh Rubin, Thornburg presentará un panorama de acciones globales y Morgan Stanley se encargará de uno de los temas candentes del momento: la IA. Thomas Kamei dará su visión sobre quiénes se beneficiarán de esta tecnología, donde están las oportunidades y cuáles serán sus efectos de segundo orden.

El Kick-Off 2026 de LATAM tendrá algunas sorpresas e invitados especiales. En total, más de cincuenta actores del mercado internacional de gestión de activos participarán en la conferencia que tendrá como sede el Hotel Enjoy de Punta del Este.

BECON IM trate la alta política argentina a Montevideo

Hasta donde se sabe, BECON IM cerrará la temporada de seminarios el 17 de marzo en el Hotel Sofitel de Montevideo. Neuberger Berman, New Capital, Barings presentarán su outlook y las mejores ideas de inversión de cara al año que comienza.

El invitado especial del evento será Guillermo Francos, abogado y político argentino, quien se desempeñó como ministro del Interior y Jefe de Gabinete de Ministros del gobierno del actual presidente argentino, Javier Milei. La presentación promete ser de gran interés para entender la compleja situación política del gigante latinoamericano.

El coach y neurocientífico Carlos Davidovich ofrecerá una charla también sobre la aplicación de su disciplina en el medio de los negocios.

BECON IM celebrará su seminario en Buenos Aires el 18 de marzo.

Tras 12 meses de desorientación, los inversores deben recalibrar su percepción del riesgo: es probable que en 2026 prevalezca un entorno macroeconómico «óptimo«. Pero, aunque las condiciones parecen «perfectas«, es necesario posicionarse con prudencia dentro de cada clase de activo.

Macro

Los inversores deberían posicionarse para un contexto macroeconómico ideal, con un crecimiento superior a la tendencia, una desinflación moderada (a pesar de unas tasas superiores al objetivo) y riesgos al alza. Todo ello se suma a unas perspectivas relativamente favorables para la rentabilidad de los activos financieros.

IA

Los riesgos de un colapso o una superburbujas de la IA parecen estar disminuyendo. Es más probable que se produzca una corrección necesaria, pero modesta, que reajuste el precio del riesgo y restablezca la economía de la prestación de servicios de IA.

Geopolítica

Es probable que los riesgos entre las grandes potencias hayan alcanzado su punto álgido en 2025, con EstadosUnidos y China entrando en una nueva era de distensión. Sin embargo, las relaciones entre China y la UE podrían verse sometidas a nuevas tensiones.

Divisas

Las fuerzas estructurales que sustentan la fortaleza del dólarestadounidense están cambiando: este es un año para vender los repuntes del dólar, no para perseguirlos. La reducción de los diferenciales de tipos y la disminución del riesgo geopolítico ofrecen potencial en determinadas divisas fuera de EEUU, especialmente en los mercados emergentes.

Renta variable de los mercados desarrollados

Los beneficios globales siguen siendo sólidos, pero las valoraciones y el riesgo de concentración abogan por un reequilibrio. El rendimiento del mercado de renta variable debería ampliarse para incluir acciones más cíclicas, de valor y sensibles a los tipos de interés. Esperamos que los mercados internacionales superen a los estadounidenses.

Renta variable de mercados emergentes

El contexto global es favorable para la renta variable de mercados emergentes, especialmente si se produce una tendencia bajista significativa del dólar estadounidense, mientras que los obstáculos a la emisión neta han desaparecido. Para mitigar un riesgo clave, preferimos equilibrar la exposición entre los segmentos de IA y no IA.

Bonos de mercados desarrollados

Los mercados de bonos desarrollados ofrecen actualmente un valor razonable y, con estas valoraciones, es probable que vuelvan a desempeñar un papel diversificador en las carteras. Dado que los bancos centrales mantienen una postura favorable a la recuperación, esperamos un ligero aumento de la rentabilidad: los rendimientos de los bonos a corto plazo disminuirán, pero el extremo largo de la curva se mantendrá «estable».

Bonos de mercados emergentes

La desinflación, los altos tipos de interés reales y el posicionamiento extranjero aún débil crean un contexto constructivo para los bonos locales. La deuda en moneda fuerte sigue ofreciendo un carry competitivo.

Crédito

El crédito público debería mantenerse resistente en un contexto de crecimiento más sólido, pero los mercados de crédito privado más convencionales seguirán sometidos a tensiones debido al endeudamiento. Es conveniente centrarse en emisiones de calidad y en áreas especializadas, como el crédito estructurado. En los mercados privados, los mercados menos saturados, como los mercados emergentes, ofrecen un perfil de riesgo favorable.

Commodities

Persiste el mercado alcista estructural del oro. El cobre debería beneficiarse de la escasez de oferta y la sólida demanda, mientras que las acciones mineras y energéticas ofrecen valoraciones atractivas y potencial de diversificación.

Mejorar el impulso del crecimiento | Índices de Sorpresa Económica

Fuente: Bloomberg, Citigroup, noviembre de 2025

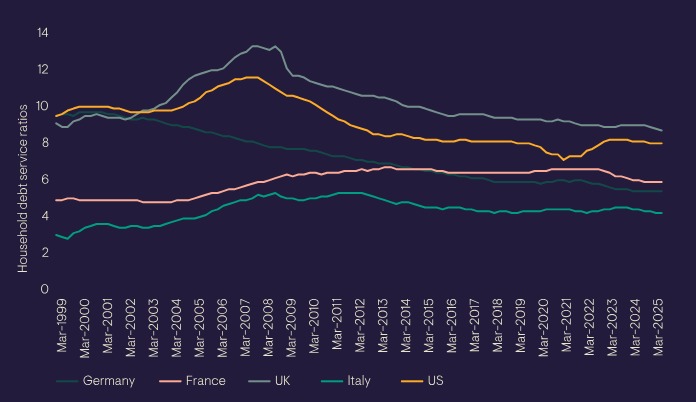

Los hogares están reduciendo su nivel de endeudamiento | Coeficiente de endeudamiento de los hogares

Fuente: Bloomberg, junio de 2025

Las diferencias entre tasas se han reducido | Diferencia entre los rendimientos a dos años

Fuente: Bloomberg, diciembre de 2025. Los gráficos muestran el rendimiento a dos años, a tres meses por delante

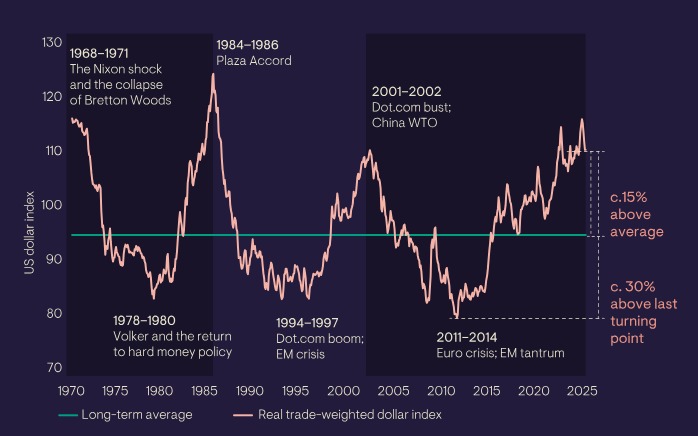

El dólar estadounidense se encuentra por encima de su media a largo plazo | Índice del dólar estadounidense

Fuente: Bloomberg, julio 2025.

Resumen

Sigue siendo una situación ideal, pero los riesgos son bidireccionales

Dada la solidez de los balances del sector privado y la flexibilización de la Fed, cabría esperar una reactivación clásica. Sin embargo, debido a las corrientes contrarias que compiten en la economía, es posible que veamos algo más moderado, pero aún así bastante saludable: un crecimiento real firme con una inflación sorprendentemente baja durante la mayor parte del año. Podría haber destellos de reactivación a principios de año debido al traspaso de los aranceles, pero es probable que el destino al final del año sea más moderado, con una inflación cercana al objetivo. Los aspectos negativos de nuestra opinión son un debilitamiento desordenado del mercado laboral y una corrección del mercado impulsada por la IA (véase «Perspectivas de la IA«). Existe la posibilidad de que se produzcan aumentos de la productividad impulsados por la IA, pero para ello es necesaria una evolución específica de los aumentos de productividad de la IA, que favorezca el aumento de los ingresos y no solo la reducción de los precios.

El informe completo sobre las perspectivas de las economías en desarrollo se puede consultar en el sitio oficial de Ninety One.

Tribuna de Philip Saunders y Sahil Mahtani, directores del Instituto de Inversiones de Ninety One.

Foto cedidaIgnacio Novela, socio fundador de Terram Capital y Josep María Echarri, CEO de Inveready

Inveready y Terram Capital han alcanzado un acuerdo para desarrollar una plataforma de deuda privada a través de la sociedad Terram Inveready Credit Partners, con el objetivo de lanzar un primer fondo de hasta 200 millones de euros durante 2026.

Esta alianza responde a la visión de los equipos de Inveready y Terram Capital de ofrecer una propuesta de valor en el segmento de la deuda privada, un asset class en continuo crecimiento que ya es un producto de referencia entre los activos alternativos.

De esta manera, Inveready amplía su propuesta en alternativos, formada ya por venture capital, life sciences, venture debt, strategic public equity, private equity e infraestructuras. En la actualidad, Inveready cuenta con más de 2.500 millones bajo gestión.

El acuerdo permitirá a Terram Capital continuar con su crecimiento y consolidación tras el lanzamiento de su primerfondo de 100 millones en 2023, en el que contó con el respaldo del grupo Atitlan, que seguirá vinculado en el nuevo fondo como inversor financiero.

Para el nuevo fondo de hasta 200 millones, Terram Inveready Credit Partners ha alcanzado un acuerdo de coinversión con la entidad financiera Andbank que, sujeto a los respectivos comités internos, invertirá en aquellas operaciones lideradas por el nuevo vehículo.

Para Josep María Echarri, CEO de Inveready, “esta apuesta por el equipo y la estrategia de Terram Capital responde al objetivo de ampliar nuestra propuesta de valor y cartera de productos para seguir creciendo en nichos atractivos en la inversión alternativa en España”.

En palabras de Ignacio Novela, socio fundador de Terram Capital, “el acuerdo con Inveready aportará acceso a nuevos inversores institucionales y nos ayudará a convertirnos en una marca de referencia en el mercado de deuda privada”.

Foto cedidaAurelio Rodríguez, nueva incorporación de Argis.

Argis, gestora española de capital integrado, ha nombrado a Aurelio Rodríguez director general de Negocio. En esta nueva etapa, Rodríguez asumirá la gestión de las plataformas ARGIS Living, Flipco by ARGIS y Landmark Assets by ARGIS, con la responsabilidad de impulsar su crecimiento y consolidar su liderazgo en el mercado español.

El nombramiento de Aurelio Rodríguez se enmarca en los planes de crecimiento de Argis y responde a la necesidad de reforzar la coordinación de equipos y la implantación de procesos y sistemas que permitan alcanzar los objetivos de expansión de la compañía en los próximos años.

Carlos Zucchi, CEO de Argis, ha afirmado: “La incorporación de Aurelio Rodríguez es un paso clave para nuestra siguiente fase de crecimiento. Su dilatada experiencia y su conocimiento profundo del negocio inmobiliario aportarán el expertise necesario para coordinar nuestras plataformas, fortalecer sus procesos operativos y ejecutar nuestra estrategia con la máxima eficacia”.

En su nueva responsabilidad, Aurelio Rodríguez estará a cargo de la definición y ejecución de la estrategia de negocio, la supervisión integral de la cuenta de resultados, la optimización de la operativa y de nuevas oportunidades de inversión y desarrollo.

Aurelio Rodríguez es licenciado en Arquitectura por la Universidad Politécnica de Madrid y cuenta con una dilatada experiencia de más de dos décadas en el sector inmobiliario y promotor. Antes de unirse a Argis, Aurelio Rodríguez ha desempeñado en los últimos siete años y medio el cargo de director general de Operaciones de Hábitat Inmobiliaria, pasando a ser director de la cuenta de Habitat tras su compra por parte de Neinor Homes. Con anterioridad, entre otras responsabilidades, ha sido director técnico en Anida (Grupo BBVA), director técnico de Urazca Promociones Inmobiliarias y responsable de proyectos en Nozar, lo que le ha permitido adquirir un amplio conocimiento transversal del negocio inmobiliario.

Aurelio Rodríguez ha declarado: “Asumo este reto con enorme responsabilidad y con la ambición de contribuir a que Argis consolide su posición como gestora de capital integrado de referencia en el inmobiliario español. Mi prioridad en la compañía será alinear equipos, operativa y resultados para consolidar y acelerar el crecimiento de ARGIS Living, Flipco by ARGIS y Landmark Assets by ARGIS”.

Columbia Threadneedle Investments ha anunciado el nombramiento de Daniel Ogalla García como nuevo Client Manager para Iberia y Latinoamérica, con el objetivo de seguir fortaleciendo su relación con clientes institucionales y wholesale en mercados clave para la firma. Junto con Marisol Vallejo, Ogalla será responsable de la gestión y desarrollo de clientes en Iberia y Latinoamérica desde la oficina de Madrid y en estrecha colaboración con los equipos locales y globales de ventas, producto, operaciones y cumplimiento normativo para ofrecer soluciones de inversión adaptadas a las necesidades específicas de cada mercado.

Desde la firma destacan que Daniel Ogalla García cuenta con una sólida trayectoria en la industria de gestión de activos, con una amplia experiencia en servicio al cliente, distribución, contratación y cumplimiento normativo en entornos internacionales. Se incorporó a Columbia Threadneedle Investments en 2021, donde hasta ahora desempeñaba el cargo de Client Contracting Manager para EMEA y APAC desde la oficina de Londres, actuando como interlocutor global con clientes wholesale y equipos internos, y liderando los procesos de onboarding de clientes, acuerdos de distribución y estructuras de comisiones, así como la definición de políticas y procedimientos globales, y la participación en proyectos transversales orientados a la reducción del riesgo corporativo.

Previamente, desempeñó distintas funciones en gestoras internacionales, adquiriendo una sólida experiencia en el ámbito de la distribución y el servicio al cliente. Además, es licenciado en Administración y Dirección de Empresas por la Universidad de Jaén y cuenta con un Máster en International Business and Finance por la University of Dundee (Escocia, Reino Unido).

A raíz de este nombramiento, Rubén García Páez, director general de Iberia y Latinoamérica de Columbia Threadneedle Investments, ha comentado: “El nombramiento de Daniel como Client Manager para Iberia y Latinoamérica refuerza nuestro compromiso con dos regiones que son estratégicas para Columbia Threadneedle. Su profundo conocimiento del negocio, su experiencia en entornos regulatorios complejos y su capacidad para trabajar de forma transversal con los equipos globales serán clave para seguir ofreciendo un servicio de alto valor añadido a nuestros clientes”.

La incorporación de Daniel Ogalla García a la oficina de Madrid como Client Manager para Iberia y Latinoamérica se enmarca en la estrategia de Columbia Threadneedle Investments de continuar ofreciendo «el mejor servicio en Iberia y Latinoamérica, apoyándose en perfiles con experiencia internacional y un conocimiento profundo de las necesidades de los clientes locales», indican.

El próximo 25 de febrero, GVC Gaesco celebrará el webinar “Inversión en Carteras Dividendo: una estrategia consistente para distintos ciclos de mercado”, dirigido a inversores interesados en optimizar sus carteras a través de compañías con altos y sostenibles retornos por dividendos. La conferencia se podrá seguir en línea, ofreciendo acceso a profesionales y particulares interesados en esta estrategia de inversión.

Durante el evento, los expertos analizarán el servicio de Gestión Discrecional de Carteras de GVC Gaesco, poniendo el foco en una filosofía de inversión centrada en la generación de ingresos recurrentes a través de dividendos. Los participantes conocerán cómo esta estrategia se adapta a diferentes condiciones de mercado, combinando consistencia y sostenibilidad en la rentabilidad.

La sesión contará con la participación de Pere Escribà, director de asesoramiento y gestión de carteras de GVC Gaesco Gestión, y Pere Moratona, asesor de asesoramiento y gestión de carteras de GVC Gaesco Gestión, quienes expondrán sus análisis y responderán a las preguntas de los asistentes.

Los interesados pueden registrarse en el webinar a través de este enlace.

EFPA España ha trasladado al Ministerio de Economía su posición en el marco de la consulta pública previa sobre la creación de la Cuenta de Ahorro e Inversión y la aplicación de la etiqueta “Finance Europe”.

Su aportación parte de la necesidad de diseñar un instrumento eficaz para canalizar el ahorro de los ciudadanos hacia la inversión a largo plazo, reforzar la participación en los mercados de capitales y mejorar la educación financiera, preservando al mismo tiempo la protección del inversor minorista.

A partir de este enfoque general, EFPA España articula su respuesta a los doce ejes clave de los que parte la consulta:

1. Una cuenta sencilla, inclusiva y flexible

EFPA España sostiene que la Cuenta de Ahorro e Inversión debe configurarse como un instrumento sencillo, inclusivo y flexible, orientado a atraer a un amplio abanico de ahorradores y a fomentar su participación en los mercados de capitales. Para ello, considera esencial eliminar barreras de entrada y evitar complejidades innecesarias que puedan desincentivar su uso.

2. Libertad total en las aportaciones

La cuenta no debería establecer importes mínimos de aportación. El ahorrador debe conservar plena libertad para decidir cuánto y cuándo invertir, aunque se prevean mecanismos ágiles que faciliten las aportaciones periódicas. La flexibilidad es clave para adaptarse a las distintas realidades económicas y preferencias de los inversores.

3. Asesoramiento profesional como elemento clave

Al tratarse de una herramienta de planificación financiera, EFPA España subraya la conveniencia de promover el asesoramiento profesional cualificado. El apoyo de asesores financieros registrados y certificados resulta fundamental para una correcta contratación, seguimiento y adecuación de la cuenta al perfil del ahorrador.

4. Apertura a todo tipo de inversores y cuentas múltiples

La Cuenta de Ahorro e Inversión debería estar abierta a todo tipo de inversores y permitir que una misma persona pueda mantener varias cuentas, incluso en distintas entidades y con diferentes perfiles de riesgo. Este enfoque refuerza la planificación financiera personalizada y fomenta la competencia entre proveedores.

5. Portabilidad y competencia efectiva

EFPA España considera esencial garantizar la plena portabilidad de las cuentas entre entidades, sin coste para el cliente y bajo un protocolo supervisado por las autoridades financieras. La portabilidad, también entre países de la UE, es un elemento clave para evitar la cautividad del cliente, facilitar el cambio de proveedor y reforzar la competencia efectiva en beneficio del ahorrador.

6. Incentivos fiscales como condición indispensable

El éxito de la Cuenta de Ahorro e Inversión depende de manera decisiva de la existencia de incentivos fiscales claros y potentes. EFPA España sostiene que sin un tratamiento fiscal atractivo será difícil lograr su popularización y su impacto real como instrumento de canalización del ahorro hacia la inversión a largo plazo.

7. Separación clara respecto a la etiqueta “Finance Europe”

EFPA España distingue claramente entre el marco de la cuenta y la etiqueta “Finance Europe”. Defiende que la Cuenta de Ahorro e Inversión no debe condicionarse ni limitarse a los requisitos de esta etiqueta, especialmente en una fase inicial, ya que las restricciones geográficas o de producto podrían aumentar el riesgo o reducir la rentabilidad para el inversor minorista y a no alcanzar el objetivo prioritario de la Comisión Europea en su inicio que es mejorar la predisposición a invertir del ahorrador.

8. Uso voluntario de la etiqueta “Finance Europe”

La etiqueta “Finance Europe” debe tener un carácter voluntario y funcionar como un distintivo adicional para quienes deseen orientar su inversión a la transformación de la economía europea. El acceso a incentivos fiscales de la cuenta no debería depender del uso de esta etiqueta, aunque podría ampliarlos si se adhieren a ella, para un mayor fomento de la inversión en Europa.

9. Proveedores abiertos y finanzas abiertas

La oferta de las cuentas debería quedar abierta a todas las entidades financieras debidamente registradas y supervisadas, incluidas entidades de depósito, de pago, de inversión y empresas de asesoramiento financiero. EFPA España apuesta por un entorno de finanzas abiertas, con acceso a los datos financieros del cliente bajo su consentimiento, siguiendo el modelo de Open Banking y su evolución hacia Open Finance.

10. Transparencia de costes y comisiones

La competencia debe basarse en una transparencia real y efectiva de costes y comisiones. Estos deben ser claros, atractivos, moderados y no desproporcionados, alineados con buenas prácticas supervisadas por las autoridades. La portabilidad solo debería generar costes administrativos mínimos y las tarifas deberían publicarse en formatos estandarizados que faciliten la comparación.

11. Activos elegibles y protección del inversor minorista

La cuenta debería dar acceso a instrumentos financieros comprensibles, como acciones, bonos, fondos de inversión y ETF, sin recargos adicionales. EFPA España considera que deben excluirse derivados, estructurados, criptoactivos, materias primas y otros activos de baja liquidez, por su complejidad y riesgo, al menos en las fases iniciales.

12. Largo plazo, supervisión y dimensión europea

El enfoque a largo plazo debe incentivarse mediante la fiscalidad, con un periodo mínimo de permanencia de tres años únicamente a efectos de obtener un mejor tratamiento fiscal. EFPA España defiende una supervisión continuada pero ocasional por parte de la CNMV y el Banco de España, así como el uso de información clara y estandarizada. Finalmente, subraya la importancia de la dimensión transfronteriza, con acuerdos de reconocimiento fiscal entre Estados miembros que garanticen un trato equivalente a residentes y no residentes.

Bewater Funds ha lanzado, en colaboración con Indexa Capital, Indexa mercados privados 2026 FCR, el primer fondo de fondos de mercados privados impulsado por el grupo Indexa Capital Group, para invertir de forma diversificada en mercados privados, con un tamaño objetivo de hasta 40 millones de euros.

“Creemos que podemos añadir valor creando un fondo de fondos de mercados privados con gran diversificación, acceso a las mejores gestoras, menores costes y mayor liquidez que los fondos de fondos disponibles en el mercado español”, señala Ramón Blanco, cofundador y consejero delegado de Bewater Funds.

El fondo se articula como una cartera global de fondos subyacentes, diversificada entre gestoras, activos y divisas. La asignación objetivo está diseñada para aproximarse a la exposición del mercado: 70% en acciones de compañías privadas, 20% en deuda privada y 10% en infraestructuras, con una exposición estimada aproximada 50% dólares / 50 % euros, variable según los subyacentes.

La contratación ya está disponible online en Bewater para inversores profesionales o que puedan ser cualificados como profesionales, desde 5.000 euros, y para inversores particulares desde 100.000 euros. El fondo estará disponible también en Indexa Capital en las próximas semanas, con un mínimo desde 10.000 euros para clientes con más de 90.000 euros de inversión total en Indexa, que podrán indicar su interés en invertir hasta un 10% de su inversión total en este fondo de mercados privados, sujeto a la evaluación de conveniencia e idoneidad en el marco de un servicio de asesoramiento por Indexa Capital.

En costes, el vehículo contempla una comisión de gestión anual de 0,75%, 0,50% o 0,25% en función del importe comprometido, otros costes del 0,15% anual y sin comisión de éxito a nivel del vehículo. Incluyendo el coste de los fondos subyacentes, los costes totales del fondo de fondos son de 2,45% anuales, y la comisión de éxito media de los fondos subyacentes es de 11,75%. El pronóstico de rentabilidad es del 11,2% anual neto de comisiones, calculado en base a los pronósticos de rentabilidad de las gestoras subyacentes menos las comisiones.

Aunque se trata de un fondo de capital riesgo (FCR) cerrado —por la regulación actual en España sobre vehículos semi-líquidos accesibles a inversores— invierte en fondos subyacentes evergreen o semi-líquidos. El diseño contempla un periodo de inversión hasta finales de 2026, después una fase de mantenimiento de la inversión y, a partir del final del quinto año, el inicio de una fase de desinversión y devolución de capital que, en el mejor de los casos, finalizará en 5 años y tres meses y, en escenarios de estrés de mercado, podría extenderse hasta diez años. Indexa mercados privados 2026 está disponible desde hoy y hasta el 31 de diciembre de 2026. A partir del 1 de enero de 2027, la intención es lanzar una nueva edición que podría incorporar ajustes en su composición.

Grupo Dunas Capital ha anunciado que refuerza su estructura comercial con la incorporación de Álvaro Gil como Sales Manager y María Cordero como Sales Support. Este refuerzo responde al impulso de la actividad de la gestora en el mercado ibérico tras el registro de sus fondos en Portugal y amplía su capacidad de distribución tanto de estrategias líquidas como de activos alternativos.

El equipo comercial, liderado por Borja Fernández-Galiano, Managing Director y Head of Sales, asume la comercialización integral de la oferta del grupo —incluyendo activos líquidos y alternativos— con el objetivo de ofrecer un servicio más coordinado y especializado a clientes institucionales y de banca privada. Junto a él, Carlos Franco, Managing Director; Natividad Sierra, Managing Director especializada en alternativos; y Elena Sánchez, Investor Relations, conforman una estructura reforzada para acompañar el crecimiento de la firma en Iberia.

Álvaro Gil se incorpora a Dunas Capital tras desarrollar su carrera en Banco Inversis, Mutuactivos AV y Altair Finance Asset Management, donde ha estado vinculado al desarrollo de negocio y a la relación con clientes institucionales y de banca privada. Por su parte, María Cordero procede de BBVA, con experiencia en gestión comercial y atención a clientes de banca privada.

Gracias al refuerzo de su equipo comercial y a la consolidación de la plataforma de activos alternativos, Dunas Capital amplía la distribución y promoción de sus productos especializados. En este contexto, Dunas Capital Alternatives trabaja en el lanzamiento de dos nuevos fondos para 2026, Dunas Aviation II y un fondo de infraestructuras estratégicas, dando así continuidad a la estrategia del grupo y reforzando su posicionamiento en el segmento de inversiones alternativas.

En palabras de Borja Fernández-Galiano, Managing Director y Head of Sales de Dunas Capital: “Este fortalecimiento organizativo forma parte de nuestra estrategia de crecimiento, orientada a consolidar nuestro posicionamiento como plataforma independiente de referencia y a seguir ofreciendo soluciones de inversión adaptadas a las necesidades de nuestros clientes”.