El conflicto en Oriente Medio evoluciona con rapidez. Según los expertos de las gestoras internacionales, el cierre del estrecho de Ormuz nos lleva a un escenario con un mayor riesgo de inflación al alza y un probable impacto negativo en el crecimiento mundial. Por ahora, lo que estamos viendo es cómo los mercados, en general, se han ido ajustando a la elevada incertidumbre, más que sufriendo dislocaciones.

En concreto, los precios del petróleo y del gas natural se dispararon el lunes y los futuros del Brent subieron aproximadamente un 9% hasta cotizar en torno a 79 dólares por barril, mientras que el WTI, referencia en EE.UU., avanzó cerca de un 8% hasta 73 dólares por barril el lunes por la mañana. Además, en Europa, los precios del gas natural subieron un 40%, dada su elevada dependencia de los envíos de GNL desde Oriente Medio.

“La renta variable estadounidense cayó inicialmente alrededor de un 1%, pero después se recuperó y cerró prácticamente plana, y las bolsas europeas bajaron más de un 2% debido a su mayor dependencia energética de Oriente Medio. Los bonos del Tesoro de EE.UU. han sufrido ventas significativas por las preocupaciones inflacionistas asociadas al repunte del precio del petróleo”, resumen desde Maximai Investment Partners.

En opinión de Raphael Thuïn, director de Estrategias de Mercados de Capitales de Tikehau Capital, el comportamiento de los mercados muestra que la intervención estadounidense en suelo iraní estaba parcialmente anticipada por los mercados. “Si bien no puede descartarse la posibilidad de un conflicto más prolongado y la incertidumbre sigue siendo significativa, varios factores están moderando actualmente el riesgo de una escalada más sostenida”, matiza.

La importancia de Ormuz

Para comprender este escenario, es necesario dar un paso atrás y tomar perspectivas sobre qué significa el cierre del estrecho de Ormuz. Aproximadamente 20 millones de barriles diarios de petróleo y casi una quinta parte del suministro mundial de GNL transitan por Ormuz. Por lo tanto, si el estrecho permanece bloqueado durante un periodo de tiempo significativo, las consecuencias en los precios serán no lineales.

“Una ralentización parcial que dure una o dos semanas puede absorberse mediante la reducción de las reservas y el retraso de los cargamentos. Un cierre total o casi total que dure un mes o más requeriría una destrucción de la demanda a niveles que podrían empujar el crudo a cifras de tres dígitos y los precios del gas natural europeo hacia o por encima de los niveles de crisis observados en 2022. La relación entre la duración de la interrupción y el precio no es proporcional, sino que se acelera. Cada semana adicional de cierre agrava el problema, ya que se agotan las reservas de almacenamiento, se producen recortes en la producción de las refinerías y se tarda tiempo en movilizar cargamentos de sustitución procedentes de fuera de la región”, explica Hakan Kaya, gestor senior de Neuberger Berman.

Para Jack Janasiewicz, gestor de carteras en Natixis IM Solutions, la situación sigue siendo incierta y la clave estará en la duración y el alcance de la interrupción en la cadena de suministro de petróleo. “Cuanto más se prolongue esta situación, mayores serán las probabilidades de que se produzca un aumento prolongado del precio del petróleo. Sin embargo, vemos pocos indicios de que esto vaya a suceder. El Gobierno tiene poco interés en prolongar el conflicto”, reconoce.

Una mención aparte merece el gas, cuyos precios se han disparado, pese a que los daños en las instalaciones energéticas son mínimas y a que el mercado de gas natural ha entrado en la temporada de primavera. Según Norbert Rücker, responsable de Economía e Análisis Next Generation en Julius Baer, las noticias sobre el cierre de la principal planta de licuefacción y exportación de Catar, junto con recortes preventivos de producción en Oriente Medio, avivaron los temores sobre la seguridad del suministro energético, principalmente en Europa y Asia. “Catar se encuentra entre los tres mayores proveedores de gas natural transportado por mar, y una interrupción prolongada sería realmente preocupante. No sabemos qué parte de la instalación sigue fuera de servicio, pero, al parecer, el ataque con drones no causó daños significativos. Esto, entre otras cosas, ayuda a explicar la reacción sorprendentemente contenida del petróleo ante los acontecimientos en Oriente Medio”, explica.

Más allá del petróleo

En su opinión, el mercado del gas natural parece más vulnerable a ataques en Oriente Medio, dado que el suministro procede de un número menor de instalaciones. “Históricamente, el gas natural también ha sido un mercado energético más nervioso, emocional y volátil que el del petróleo. Los recuerdos de la crisis energética siguen recientes. No obstante, el panorama general de una oleada de GNL (gas natural licuado) que presiona los precios a la baja sigue vigente, aunque actualmente esté ensombrecido por la geopolítica. Es poco probable que el repunte del gas natural se traslade a los precios de la electricidad en Europa”, añade Rücker.

Además, del petróleo y el gas, también están en riesgo aproximadamente el 15% del comercio marítimo mundial y el 30% del tráfico de contenedores que pasa por el mar Rojo hacia el canal de Suez. En este sentido, Mohammed Elmi, gestor senior de carteras de deuda de mercados emergentes en Federated Hermes, considera que una interrupción significativa, como la que se produjo durante los ataques hutíes del año pasado, podría lastrar el crecimiento mundial y reforzar las presiones estanflacionistas. “Más allá del petróleo, la ventaja energética del Golfo respalda una gran producción de fertilizantes nitrogenados, el 10% del suministro mundial, que abastece a mercados clave como la India y África. Las interrupciones podrían impulsar al alza los precios de las materias primas blandas”, añade.

Economías que “sufrirán”

Según recuerda Elmi, históricamente, la inestabilidad ha favorecido a menudo a las economías del CCG (Consejo de Cooperación del Golfo Arabia Saudí, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Baréin) gracias al aumento de los precios del petróleo.

“La clave estará en cómo equilibran los mercados el aumento de los precios del crudo con el incremento de las primas de riesgo regionales. Si el conflicto se prolonga, cabría esperar que las primas de riesgo de Oriente Medio se ajustaran de manera significativa. El contagio a los mercados emergentes fuera de Oriente Medio parece limitado, aunque los efectos secundarios podrían ejercer presión sobre las economías regionales más débiles, como Egipto, Pakistán y, potencialmente, Turquía”, apunta Elmi. Si nos fijamos en EE.UU., según análisis de la Fed, un aumento sostenido de 10 dólares por barril en el precio del petróleo se estima que añadiría aproximadamente entre 0,2% y 0,4% a la inflación general (IPC) de EE.UU. y reduciría ligeramente el crecimiento del PIB.

New York Life Investment Management y Candriam, su filial europea, han anunciado el incremento de su participación en Kartesia, gestora europea de crédito privado, desde el 33% hasta una participación mayoritaria de aproximadamente el 80%. Por su parte, los socios de Kartesia conservarán aproximadamente el 20% del capital, “preservando el espíritu emprendedor y la continuidad del equipo directivo que han caracterizado el éxito de la firma”, indican.

El acuerdo, que da continuidad a la inversión minoritaria inicial realizada en 2020 por New York Life Investment Management y Candriam, marca una nueva etapa en la expansión de la plataforma de mercados privados de New York Life Investment Management, que gestiona en torno a 290.000 millones de dólares.

Kartesia, con aproximadamente 7.500 millones de euros en activos bajo gestión, está especializada en la financiación de empresas europeas del segmento middle market a través de soluciones de crédito privado. Desde el inicio de la alianza con Candriam, la firma ha casi triplicado sus activos bajo gestión, ampliado su equipo de 42 a 120 profesionales y extendido su presencia a nueve oficinas en Europa.

En los últimos cinco años, Kartesia y Candriam han lanzado con éxito diversas iniciativas innovadoras, entre ellas una estrategia de crédito privado con enfoque de impacto y, más recientemente, su primer ELTIF de deuda privada, un vehículo de inversión a largo plazo diseñado para facilitar el acceso a los mercados privados a una base más amplia de inversores europeos.

Según explican, tras el acuerdo, Kartesia mantendrá su autonomía en materia de inversión bajo la dirección de su experimentado equipo directivo, mientras que el fortalecimiento de la alianza con Candriam y New York Life Investment Management continuará proporcionando acceso a mayores recursos operativos, una infraestructura institucional consolidada y capacidades de distribución global, apoyos que ya han contribuido al crecimiento de los fondos y a la ampliación de la base de clientes.

Con sólidas capacidades en private equity, deuda privada e inmobiliario tanto en Estados Unidos como en Europa, New York Life Investment Management sigue reforzando su plataforma global de mercados privados para responder al creciente interés y a las necesidades de los clientes en este segmento.

A raíz de este anuncio, Naïm Abou-Jaoudé, CEO de New York Life Investment Management, ha señalado: “El incremento de nuestra participación en Kartesia —así como la sólida colaboración que nuestros equipos han construido durante los últimos cinco años— refleja nuestro compromiso de ampliar nuestras capacidades en inversiones alternativas para atender la creciente demanda de activos de mercados privados por parte de los inversores. Esperamos seguir desarrollando esta alianza exitosa para continuar generando crecimiento sólido, innovación y colaboración”.

Por su parte, Vincent Hamelink, CEO de Candriam, ha añadido: “El crecimiento de Kartesia ha estado impulsado por una filosofía de inversión sólida y coherente, una ejecución disciplinada y un profundo conocimiento de las necesidades de los clientes. Durante los últimos cinco años, hemos construido una colaboración estrecha y eficaz, lanzando conjuntamente estrategias innovadoras. Nos entusiasma dar este siguiente paso y seguir ofreciendo un valor excepcional a nuestros clientes”.

Para Matthieu Delamaire, Managing Partner de Kartesia, este hito pone de relieve la solidez de nuestra alianza y la visión compartida que las tres firmas han cultivado a lo largo de los años. “Al combinar la trayectoria y la experiencia de Kartesia en crédito privado con el alcance global y los recursos de New York Life Investment Management y Candriam, estaremos en una posición óptima para ofrecer soluciones innovadoras y generar valor a largo plazo para nuestros inversores. Confiamos en seguir avanzando juntos, impulsando el crecimiento y la excelencia en los mercados privados”, ha destacado Delamaire.

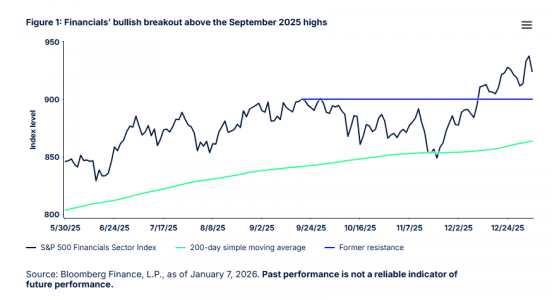

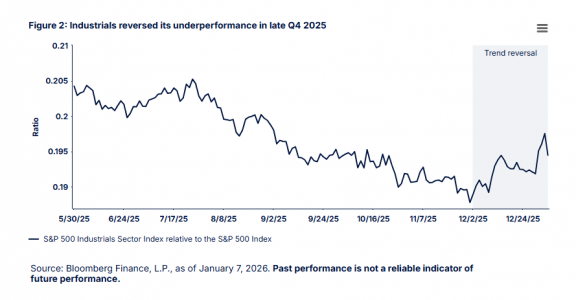

Los sectores cíclicos recuperan el liderazgo a medida que las perspectivas de crecimiento económico se fortalecen gracias al apoyo monetario y fiscal. Los sectores industrial, financiero y de energía han liderado rendimientos desde finales del cuarto trimestre de 2025, en un entorno de avance generalizado en los sectores cíclicos.

Tras meses de debilidad en 2025, el sector de la energía experimentó una ruptura alcista técnica en el primer día de negociación después de la captura, el 3 de enero en EE. UU., del presidente venezolano Nicolás Maduro. Todavía más relevante, otros sectores cíclicos, como el financiero e industrial, también han comenzado el año mostrando movimientos de precios notablemente positivos. Estos avances tienen sus fundamentos en el sólido desempeño de ambos sectores en diciembre.

La fortaleza de los retornos en el último trimestre de 2025 ha supuesto la reversión del bajo desempeño de ambos sectores frente al S&P500 en el tercer trimestre de 2025.

Sector financiero: la relajación monetaria y la desregulación actúan como impulso

Dentro del sector financiero, los bancos y las empresas de mercados de capitales fueron los principales contribuyentes al impulso alcista registrado en diciembre y protagonistas de la perspectiva positiva que se mantiene para 2026. Los recortes de lostipos de interés de la Reserva Federal (Fed)—tanto el efecto retrasado de los 75 puntos básicos acumulados en recortes desde septiembre pasado, como los dos recortes adicionales que el mercado espera para este año—podrían estimular el crédito empresarial y la actividad en los mercados de capitales y traducirse en una mejora de la rentabilidad en el sector financiero en general.

En materia de desregulación, las autoridades supervisoras del sector bancario han presentado algunos importantes cambios regulatorios, que reducen los requisitos de capital y los estándares de supervisión, incluidos ajustes en el Ratio de Apalancamiento Suplementario Mejorado (eSLR) y en los modelos de pruebas de estrés. Además, la implementación de un Basilea III Endgame neutral en capital y la reducción de los requisitos adicionales de capital para los Bancos de Importancia Sistémica Global podrían mejorar aún más la eficiencia de capital de los bancos, reducir el coste de capital y aumentar la rentabilidad sobre fondos propios.

Asimismo, con el respaldo de un entorno macroeconómico y antimonopolio más favorable, la actividad de fusiones y adquisiciones (M&A) y de salidas a bolsa (IPO) dentro del sector podría seguir acelerándose más allá de sus niveles cíclicos actuales, lo que previsiblemente llevaría a un fuerte crecimiento de los ingresos para los bancos de inversión.

El progreso regulatorio en la estructura del mercado de activos digitales y la tokenización de activos también serán un estímulo probable para la innovación en los mercados de capitales, generarando nuevas oportunidades.

Sector industrial: impulsado por el gasto en defensa y la inversión en infraestructuras

El sector industrial revirtió su trayectoria negativa a finales del cuarto trimestre (Figura 2), apoyado por la mejora en el desempeño de la industria aeroespacial y de defensa. Debido a la volatilidad del panorama geopolítico mundial, (desde Venezuela y Ucrania hasta el Mar de China Meridional) la industria se ha beneficiando del aumento del gasto global en defensa, del incremento de la demanda de energía y de la creciente competencia.

Solo Estados Unidos ha asignado 1,16 billones de dólares a gastos nacionales de defensa e inversión bruta, una cifra récord, y el entorno geopolítico probablemente apunta a que ese dato seguirá aumentando de forma constante. Los analistas proyectan que los beneficios de la industria aumentarán un 51% en 2026, tras un incremento del 81,5% en el tercer trimestre de 2025 y anticipa un repunte del 144% en el cuarto trimestre de 2025.

Además del gasto en defensa, las industrias de maquinaria y material eléctrico, que representan más del 47% del sector industrial, se beneficiarán del aumento de la demanda e inversión en infraestructuras energéticas, un componente crucial en el actual ciclo de gasto de capital, impulsado por la inteligencia artificial.

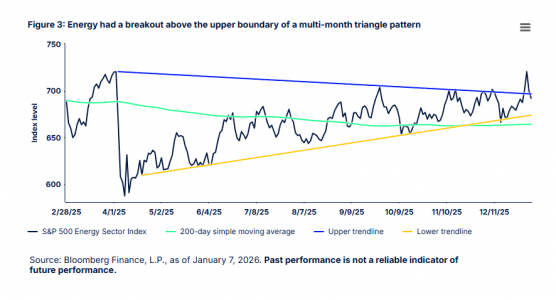

Sector de la energía: catalizadores a corto plazo y limitaciones a medio plazo

Tras la captura de Maduro por parte de Estados Unidos, el sector energético experimentó una ruptura técnica positiva de un patrón triangular de varios meses (Figura 3). Esto hizo que el índice S&P 500 Energy alcanzara su precio intradía más alto desde noviembre de 20248.

Dada la naturaleza dinámica de la situación política, es probable que la evolución de los precios siga siendo volátil, como se evidencia en la elevada volatilidad implícita del sector. Los catalizadores a corto plazo para el sector energético están en marcha, ya que los principales productores y refinerías de petróleo, así como los proveedores de equipos y servicios energéticos, pueden tomar ventaja ante las expectativas de una mejor capacidad operativa y recuperación de activos en Venezuela.

Sin embargo, las perspectivas a medio plazo del sector siguen siendo limitadas; persiste el exceso de oferta de petróleo a nivel mundial y la posibilidad de un aumento de la producción petrolera venezolana a largo plazo restringe el potencial de cualquier repunte del crudo en el momento en que la demanda comience a recuperarse. Esta dinámica se refleja en la forma de contango de la curva de futuros del petróleo para este año.

Aunque Venezuela posea las mayores reservas de petróleo probadas del mundo, años de subinversión y deterioro en su infraestructura de producción y transporte implican que será necesario una importante inversión y soporte técnico para restaurar la producción a niveles significativos de producción. Cualquier aumento de la oferta a lo largo del tiempo probablemente ejercerá presión a la baja sobre los precios del petróleo y los beneficios del sector.

Perspectivas para los sectores cíclicos: dónde centrar la atención en 2026

En medio de la incertidumbre en Venezuela, una implicación de inversión se cristaliza: se está gestando una nueva oportunidad en los sectores cíclicos. La fuerte, aunque volátil, ruptura en energía ha /atraído mayor atención en el liderazgo emergente de los sectores cíclicos, pero los sectores financiero e industrial se encuentran especialmente bien posicionados para avanzar aún más gracias a una perspectivas de beneficios sólidas, relajación de la política monetaria y al estímulo fiscal expansivo.

Tribuna de Ana Concejero, directora de Intermediary Client Coverage y responsable de las actividades de distribución para el mercado español de State Street Investment Management

Foto cedidaUn momento de la Conferencia de FIBA 2025

Entre el 23 y el 26 de marzo tendrá lugar en el Hotel InterContinental de Miami la Conferencia de Cumplimiento AML de FIBA número 26. El encuentro de profesionales tendrá como tema “La nueva realidad del cumplimiento antilavado de dinero: IA, Activos Digitales y la Carrera por Mantenerse a la Vanguardia”.

“El panorama de la lucha contra el blanqueo de capitales (ALD) y el cumplimiento normativo se está transformando a un ritmo que pocos podrían haber anticipado hace apenas una década. Lo que antes era una disciplina basada principalmente en la interpretación regulatoria y la supervisión de procedimientos se ha convertido en una función sofisticada e impulsada por la tecnología que exige agilidad, visión estratégica y aprendizaje continuo”, señala FIBA en un comunicado.

La conferencia reúne a banqueros, líderes de tecnología financiera, empresas de activos digitales, reguladores y profesionales del cumplimiento para debatir de forma sustantiva sobre los avances regulatorios, la innovación y las mejores prácticas.

La inteligencia artificial es el eje central de esta transformación. Las instituciones financieras están integrando cada vez más la IA en los sistemas de monitoreo de transacciones, flujos de trabajo de investigación y reportes de actividades sospechosas. Estas herramientas ofrecen eficiencias mensurables, un reconocimiento de patrones más sólido y capacidades analíticas mejoradas. Sin embargo, no están exentas de limitaciones. Su eficacia depende de una gobernanza rigurosa, una supervisión rigurosa y una comprensión clara de sus fortalezas y vulnerabilidades.

Al mismo tiempo, los actores de delitos financieros están aprovechando la misma tecnología. La inteligencia artificial se utiliza para generar identidades sintéticas y eludir los controles de incorporación y diligencia debida del cliente, especialmente en la verificación de titulares de cuentas y beneficiarios finales. Como resultado, los equipos de cumplimiento se enfrentan a amenazas más sofisticadas que nunca. La alfabetización técnica y el conocimiento tecnológico se han convertido en componentes esenciales de los programas eficaces de prevención del blanqueo de capitales.

La rápida expansión de los activos digitales añade otra capa de complejidad. Las empresas de activos digitales buscan cada vez más la obtención de licencias bancarias, difuminando aún más las fronteras entre las instituciones bancarias tradicionales y los modelos financieros emergentes. Esta convergencia introduce nuevos competidores, marcos de supervisión en evolución y nuevas consideraciones de riesgo. Los debates regulatorios en torno a las criptomonedas y los activos basados en blockchain continúan desarrollándose en América, con distintos niveles de madurez y consistencia.

En este entorno, FIBA señala que el rol del oficial de cumplimiento ha evolucionado radicalmente:“Los profesionales de hoy deben ir más allá de la mera interpretación regulatoria. Se espera que comprendan la innovación, evalúen el riesgo tecnológico y colaboren entre las funciones comerciales y tecnológicas. La analítica avanzada, los sistemas de monitoreo basados en IA y la exposición a activos digitales requieren un conjunto de habilidades más amplio y dinámico que nunca”.

En respuesta al cambiante panorama del cumplimiento normativo, FIBA ha ampliado su oferta educativa más allá de sus certificaciones AML y programas avanzados de cumplimiento, incluyendo capacitación especializada en cumplimiento de fintech y cumplimiento de activos digitales, garantizando que los profesionales estén capacitados para cumplir con las exigencias regulatorias y operativas modernas.

Como señala David Schwartz, presidente y director ejecutivo de FIBA: “La profesión de cumplimiento ya no se define únicamente por conocer las reglas. Requiere comprender la innovación, anticipar los riesgos emergentes y comprometerse con la formación continua. En el entorno actual, la preparación no es opcional, sino estratégica”.

FIBA sirve de puente entre Estados Unidos y Latinoamérica, fomentando la colaboración financiera transfronteriza y la comprensión regulatoria. Hoy en día, FIBA representa a 110 instituciones miembros, incluyendo bancos, empresas fintech y proveedores de servicios profesionales, y ha certificado a más de 10.800 profesionales en toda la región.

Inviu, la compañía de servicios financieros del Grupo Financiero Galicia enfocada en soluciones de inversión, ha anunciado el nombramiento de Javier Carbone como su nuevo Commercial Strategy y Marketing Head.

Desde esta posición, Carbone liderará la estrategia de expansión regional de la compañía, con el foco puesto en escalar la operación, potenciar la red de asesores financieros independientes y consolidar el crecimiento de la marca en toda América Latina.

“Asumo este desafío con el objetivo de apoyar a los asesores financieros en la gestión y crecimiento de sus carteras. En Inviu desarrollamos tecnología y servicios que les permiten operar con eficiencia, escalar su negocio y delegar procesos clave, para que ellos puedan concentrarse en sus clientes. Nuestro objetivo es convertirnos en el socio estratégico de cada asesor de la región”, destacó Javier Carbone.

Javier Carbone cuenta con más de 15 años de trayectoria en los sectores financiero y tecnológico. Antes de sumarse a Inviu, se desempeñó como Líder de Transformación y Estrategia Comercial en Galicia. Previamente, desarrolló su carrera en consultoría estratégica en las firmas globales McKinsey & Company y Boston Consulting Group (BCG), apoyando clientes del sector financiero en diversos mercados de Latam.

Carbone es Ingeniero Industrial por la Universidad Austral.

Los sectores Industrial y Logística continúan destacándose como el ramo líder de la inversión inmobiliaria en Latinoamérica, pero otros sectores, incluyendo Multifamiliar, Oficinas, Retail y Hoteles, mantienen un papel significativo en la mezcla de asignación, contribuyendo a un paisaje sectorial diversificado y estructurado, según un informe de CBRE.

CBRE Group, empresa con sede en Dallas, la firma de servicios e inversiones inmobiliarias comerciales más grande del mundo, acaba de publicar su Encuesta de Sentimiento de Inversión en LATAM al cierre de enero 2026, un estudio que refleja las expectativas de inversores en Argentina, Brasil, Chile, Colombia, Costa Rica y México entre el 10 de noviembre y el 10 de diciembre de 2025.

“El sentimiento de inversión inmobiliaria en América Latina se mantiene constructivo hacia principios de 2026, con los inversionistas manteniendo o aumentando moderadamente los niveles de actividad. Las intenciones reflejan una postura equilibrada, caracterizada por una ejecución cautelosa y un despliegue selectivo de capital en medio de un entorno macroeconómico más normalizado”, señaló Lyman Daniels, Presidente de CBRE México, Colombia y Centroamérica.

Las estrategias de inversión reflejan un perfil de riesgo equilibrado, con preferencias que abarcan desde enfoques Core (activos inmobiliarios de alta calidad y estabilidad) hasta Value-add (valor añadido) y oportunistas. Esta dispersión resalta la flexibilidad en los estilos de ejecución, alineados con las oportunidades a nivel de activos y las variables condiciones del mercado en América Latina.

El interés de los inversionistas permanece concentrado en mercados metropolitanos establecidos y submercados clave por país, lo que refuerza la importancia de la escala, la liquidez y el historial de desempeño. Las tasas de capitalización (cap rates) en toda la región sugieren un entorno de precios estable, con una diferenciación impulsada principalmente por el país y las características del activo, más que por una volatilidad de mercado generalizada.

El sentimiento del inversionista en América Latina

Intenciones durante 2026

Las intenciones de inversión varían entre los mercados mientras se mantienen ampliamente constructivas:

Argentina: La actividad de compra es más selectiva y está estrechamente ligada al posicionamiento oportunista, mientras que las intenciones de venta se mantienen moderadas.

Brasil: Muestra una disposición a aumentar la actividad de compra, respaldada por un enfoque selectivo impulsado por la calidad.

Chile: Las intenciones reflejan una mayor confianza y un retorno a las estrategias de adquisición dentro de un marco institucional estable.

Colombia: Muestra una participación de mercado equilibrada con expectativas tanto de compra como de venta que sugieren una actividad moderada.

México: El sentimiento del inversionista apunta a un interés de adquisición continuo, particularmente en sectores preferidos como el industrial y logístico.

En general, las expectativas de compra y venta sugieren una participación de mercado equilibrada en toda la región.

Destinos de Inversión

Submercados de inversión preferidos por país

A través de los países, la asignación de capital continúa favoreciendo a las principales áreas metropolitanas y regiones urbanas primarias, reforzando el papel de las ciudades núcleo como anclas para la actividad de inversión.

Chile: Continúa priorizando Santiago, atrayendo a inversores que buscan activos core y estables.

Colombia: Está viendo un interés de inversión creciente centrado en sus principales centros urbanos, Bogotá y Medellín.

México: Muestra una preferencia más diversificada pero aún orientada a las metrópolis, destacando la Ciudad de México y los centros industriales clave (Monterrey, Tijuana, Querétaro).

Argentina: El interés se centra en Logística en Camino del Buen Ayre y el sector de Oficinas en Av. Libertador CABA, impulsado por la necesidad de infraestructura moderna y espacios de oficina de alta calidad en Buenos Aires.

Brasil: Muestra un énfasis claro en São Paulo y su área metropolitana, donde hay un interés creciente en activos de oficinas y hoteles/resorts.

En general, la perspectiva para 2026 apunta a una concentración continua en mercados maduros con fundamentos inmobiliarios establecidos.

Estrategias Inmobiliarias

Estrategias de inversión preferidas

Las preferencias de los inversionistas en América Latina reflejan un enfoque diversificado a través del espectro de riesgo, combinando un posicionamiento defensivo con un apetito selectivo por estrategias de mayor riesgo. Las estrategias Core y Core Plus (Activos inmobiliarios de alta calidad y estabilidad) continúan atrayendo un interés significativo, subrayando una preferencia por la estabilidad de ingresos y una menor volatilidad en medio de un entorno macroeconómico y financiero incierto.

Al mismo tiempo, un interés significativo en las estrategias Oportunistas y de Valor Añadido (Value-add) apunta a una voluntad entre los inversionistas de asumir selectivamente un mayor riesgo en busca de rendimientos mejorados. Este equilibrio sugiere que los inversores no se están retirando del riesgo por completo, sino que están calibrando sus estrategias en función de los precios, las condiciones de financiamiento y las oportunidades específicas de los activos, manteniendo una asignación de capital disciplinada en toda la región.

Preferencias por sector

Las preferencias de los inversionistas muestran una clara concentración hacia Industrial y Logística, posicionando al sector como el área de interés principal. Este patrón regional resalta un enfoque compartido en sectores asociados con actividades de producción y distribución, formando el núcleo de las asignaciones inmobiliarias actuales.

Colombia: Muestra un interés creciente en el sector logístico, impulsado por la expansión del comercio electrónico y la mejora de la infraestructura.

México: Muestra una fuerte preferencia por activos industriales, logísticos y de oficinas, con un sentimiento positivo impulsado por el acuerdo comercial USMCA (T-MEC).

Argentina: Presenta una preferencia sectorial más selectiva estrechamente asociada con la exposición oportunista.

Brasil: El sector Industrial y Logístico sigue siendo el foco principal, mientras que Oficinas y Hoteles/Resorts ganan relevancia.

Chile: Orientado principalmente hacia activos core de Oficinas y Logística, buscando estabilidad y seguridad.

Estrategias de Mercados de Capital

Las tasas de capitalización (cap rates) reflejan un entorno de precios ampliamente estable, con una clara diferenciación por mercado y perfil de activo. La región muestra bandas de cap rates definidas, lo que indica una suscripción disciplinada y expectativas de rendimiento consistentes en los tipos de propiedades núcleo.

Dentro de este contexto regional, los mercados más grandes y líquidos como México y Chile exhiben rangos más contenidos, mientras que Argentina y Colombia muestran márgenes más amplios, reflejando las condiciones del mercado local y la variabilidad a nivel de activos. En general, los niveles actuales de cap rates apuntan a un entorno normalizado donde la dispersión de precios es impulsada por los fundamentos del país en lugar de cambios bruscos del mercado.

SegoFnance, compañía líder en inversión alternativa en España, presenta un nuevo análisis del Barómetro SegoFinance de la inversión alternativa en España, que analiza el comportamiento inversor por género dentro del ecosistema de la inversión minorista.

El análisis se ha elaborado a partir de los datos propios de SegoFinance y de la actividad registrada en su comunidad de más de 45.000 inversores, lo que permite ofrecer una radiografía fiel y representativa del comportamiento real del inversor minorista en el ámbito de la inversión alternativa en España.

Este nuevo análisis confirma que las mujeres ya representan en torno al 43% de los inversores, una cifra significativamente superior a la media histórica del sector financiero, aunque su peso en el volumen total invertido sigue siendo menor. Según los datos del Barómetro Segofinance, las mujeres concentran entre el 18% y el 20% del volumen total invertido, frente al 80% correspondiente a los hombres. Esta diferencia no responde a una menor actividad, sino a un enfoque distinto en la gestión del capital.

De hecho, el análisis revela que el ticket medio femenino es entre un 25% y un 30% superior al masculino, lo que indica que las mujeres realizan menos operaciones de gran volumen agregado, pero con importes medios más elevados por inversión. “Que cuatro de cada diez inversores sean mujeres confirma que la inversión alternativa se está consolidando como una opción real y accesible para perfiles cada vez más diversos. El reto ahora es seguir reduciendo la brecha en volumen y acompañar a más mujeres en el crecimiento de su actividad inversora”, explica Javier Villaseca, CEO de SegoFinance.

Diferencias por edad y tipo de inversión

El peso de la inversión femenina varía de forma significativa en función de la edad y del producto. En los tramos más jóvenes, la participación de las mujeres en volumen se sitúa entre el 15% y el 20%, mientras que en los perfiles sénior, especialmente entre la Generación X y los baby boomers, su presencia aumenta hasta el 23–25% del volumen invertido.

Por líneas de inversión, Real Estate y Creative (proyectos audiovisuales), son las áreas donde la participación femenina alcanza su mayor peso relativo. En estas verticales, las mujeres concentran en torno al 20–25% del volumen invertido, con una presencia especialmente destacada entre los perfiles de mayor edad, lo que refleja un interés creciente por activos tangibles y proyectos vinculados a la economía real. A continuación, el factoring se consolida como la principal puerta de entrada a la inversión alternativa tanto para hombres como para mujeres. Aunque concentra la mayor parte del volumen total invertido, la participación femenina en esta línea se sitúa cerca del 20%, en línea con la media general del mercado y apoyada por el uso de herramientas de inversión automatizada.

Por último, la inversión en Venture Capital sigue siendo la vertical con mayor brecha de género. En este segmento, las mujeres representan entre el 10% y 12% del volumen invertido, según la edad, lo que pone de manifiesto un amplio margen de crecimiento y la oportunidad de seguir impulsando la participación femenina en la financiación de startups y proyectos innovadores.

La caída y muerte del líder chií Ali Jamenei, tras el ataque estadounidense e israelí de este fin de semana a Irán, podría marcar una nueva era en Oriente Medio. De momento, la escalada de violencia en la región -que también afecta a los países del Golfo, Líbano e Israel) ya está dejando consecuencias en los mercados, en forma de caídas bursátiles (el Ibex se dejaba a media tarde un 3%) y subidas en el precio delpetróleo cercanas al 9% (con el Brent cerca de los 80 dólares y el Texas superando los 70). Mientras, los inversores se refugian en el oro (con subidas superiores al 1%) y el dólar, y en bolsa vaticinan repuntes en el sector defensa.

El petróleo y los precios de la energía están en el punto de mira, dado que por el estrecho de Ormuz circula cerca del 20% del petróleo y gas mundial, y sus consecuencias sobre la inflación y las políticas monetarias, hablando algunos incluso de riesgos de estanflación, si bien los expertos creen que la situación dependerá de la duración del conflicto. No faltan quienes hacen una lectura positiva, en la medida en el que el ataque podría contribuir a acabar con un régimen desestabilizador en Oriente Medio (Irán), y a aportar mayor estabilidad; aunque, de momento, lo que vemos es justamente lo contrario.

Para Guillermo Santos Aramburo, socio de iCapital y experto en economía internacional, puede ser una noticia positiva para la estabilidad de la zona y para los mercados financieros. «Aceptando la incertidumbre reinante, mi perspectiva es favorable, ya que podríamos ver desaparecer al principal elemento desestabilizadoren el mercado del petróleo y en la zona de Oriente Medio y asistir a una mejora de la calidad de vida de los iraníes, cada vez más menoscabada en los últimos tiempos». En su opinión, «aunque nos encaminemos hacia una inestabilidad de corto plazo, puede que estemos ante un catalizador que acelere la transformación en la región, reduciéndose el riesgo geopolítico que es prácticamente permanente en la zona y mejorando el entorno económico global, lo que acabaría siendo propicio para los mercados financieros».

Con todo, cree que en los próximos días veremos impactos tanto en petróleo como en los mercados en general, algo que ya está sucediendo: «Las tensiones geopolíticas en la zona se intensificarán y las fuerzas iraníes intentarán bloquear el tráfico por el estrecho de Ormuz, una estrecha salida por la que circula aproximadamente el 20% del petróleo mundial. La subida en el precio del crudo es segura en el corto plazo, dado que la prima por riesgo geopolítico se disparará. Luego, veremos».

Y duda porque, según su análisis, «el cierre del estrecho de Ormuz perjudicaría más a la economía iraní y al flujo de petróleo a China, con el consiguiente disgusto de este país, que al consumo de petróleo de EE.UU. Además, se estima que China tiene actualmente niveles récord de reservas de crudo, y la OPEP tiene una producción inactiva que puede incorporarse rápidamente al mercado», dice. «Finalmente, debemos considerar la capacidad compensatoria de otros países productores (Arabia Saudita, Kuwait, Emiratos Árabes Unidos, Estados Unidos, Canadá, Latinoamérica y el Norte de África), con capacidad suficiente y voluntad de aumentar la oferta para mitigar cualquier déficit provocado por la crisis en Irán».

En esa línea Jeffrey Cleveland, economista jefe de Payden & Rygel, matiza que «solo una parte relativamente pequeña, alrededor del 2%, del petróleo que transita por esta vía se destina a Estados Unidos. Esto no significa que el riesgo sea insignificante a nivel mundial, pero sugiere que el impacto directo en la economía estadounidense podría ser más limitado de lo que la reacción inicial del mercado podría anticipar».

Además de la subida del crudo -Irán exporta entre 3 y 3,5 millones de barriles de petróleo diarios-, el impacto también se deja sentir en los mercados bursátiles («un aumento de las tensiones geopolíticas debería aumentar la prima de riesgo de las bolsas globales«) y en los metales preciosos. «El oro se puede colocar de nuevo en el foco de muchos inversores como activo refugio ante la potencial debilidad del dólar, a la vez que la plata sigue siendo un activo altamente especulativo», explica Javier Cabrera, analista XTB. El experto habla también de otra consecuencia: «El ataque estaba bastante descontado por los mercados debido al despliegue de Estados Unidos en los alrededores, pero aun así el sector defensa podría repuntar».

Otro elemento a tener en cuenta es la diferente sensibilidad de las clases de activos: para Cleveland, la turbulencia se concentra principalmente en la renta variable, mientras que los bonos pueden ofrecer una estabilización parcial de las carteras, aunque no siempre.

Inflación y riesgo de estanflación: en el foco

La inflación está en el foco de los expertos: “El factor geopolítico añade una capa adicional de incertidumbre. La situación en Oriente Medio y su potencial impacto sobre el petróleo introduce un riesgo que puede afectar directamente a inflación y expectativas de tipos si se materializa en una subida sostenida del crudo. Por ahora, el escenario es abierto y dependiente de la evolución de los acontecimientos”, comenta Javier Molina, analista senior de mercados para eToro.

Aurelio García del Barrio, Doctor en Economía y director del Global MBA con especialización en Finanzas del IEB, destaca cómo la incertidumbre sobre el estrecho de Ormuz ha empujado a los inversores hacia activos refugio -oro y también dólar-, mientras las materias primas energéticas registran subidas verticales. Para el experto, si el precio del petróleo experimentara un repunte fuerte y sostenido, las consecuencias se trasladarían rápidamente al conjunto de la economía mundial. «La energía es uno de los principales componentes de los costes de producción y transporte, por lo que un encarecimiento prolongado del crudo podría elevar la inflación en Europa, Estados Unidos y buena parte de Asia. Este escenario complicaría además la estrategia de los bancos centrales, que en los últimos años han intentado contener la inflación mediante políticas monetarias restrictivas. Una nueva subida energética podría retrasar posibles bajadas de tipos de interés y frenar la recuperación económica», asegura, además de efecto negativos sobre el comercio internacional, encareciendo los costes logísticos.

“El conflicto con Irán no ha generado por sí mismo la vulnerabilidad del sistema; la ha expuesto. El trasfondo es un entorno global sobreapalancado y dependiente de la capacidad de los bancos centrales para amortiguar cualquier disrupción. Cuando la deuda soberana marca el ritmo, la geopolítica se adapta a las necesidades de financiación”, dice José Manuel Marín Cebrián, economista y fundador de Fortuna SFP. Sin embargo, los planes de Trump para reducir su deuda podrían torcerse, si con sus intervenciones en Venezuela y ahora Irán el precio del crudo acaba subiendo, en vez de moderarse. “El planteamiento es técnicamente coherente, pero no exento de riesgos: los mercados no siempre responden a incentivos políticos”, dice el experto. Actualmente existe el riesgo de que la tensión geopolítica impulse el crudo; el crudo presione la inflación; la inflación condicione a los bancos centrales… y la política monetaria redefina la valoración de los activos. Marín habla incluso de peligro estanflacionista: “El encarecimiento energético actúa como un impuesto silencioso que se filtra por toda la economía (transporte, industria, cadena alimentaria) erosionando márgenes empresariales y poder adquisitivo. El verdadero riesgo no es un repunte puntual de inflación, sino la alteración de expectativas en un entorno ya tensionado. La amenaza de estanflación vuelve a entrar en el radar del mercado”, apostilla.

También habla de estanflación Germán García Mellado, gestor de Paradigma Flexible Bonds y High Income Bonds de A&G Global Investors: «El impacto macroeconómico dependerá de la duración de la crisis y, sobre todo, de su efecto sobre el petróleo. Un escenario acotado podría llevar el Brent en torno a los 80 dólares por barril; pero una disrupción prolongada —especialmente si afecta al suministro iraní o al tránsito por el Estrecho de Ormuz, por donde circula entre el 20% y el 30% del crudo y del GNL mundial— podría impulsar los precios hacia 100 dólares«. El canal de transmisión a la renta fija es claro: más inflación y esa cifra añadiría presión inflacionista, en un contexto en el que los precios ya se sitúan por encima del objetivo de los bancos centrales, apuntando también a un riesgo de «estanflación moderada, con menor crecimiento por el encarecimiento energético y las disrupciones logísticas, junto con mayores presiones inflacionistas».

En su opinión, para los bancos centrales, este entorno complica el proceso de normalización. La Reserva Federal vería reducido su margen para aplicar nuevos recortes si repuntan las expectativas de inflación, mientras que el BCE podría optar por prolongar una pausa e incluso endurecer su tono si el shock energético se consolida. En las curvas soberanas, dice, el ajuste tendería a concentrarse en los tramos cortos, más sensibles a las expectativas de tipos oficiales y, además, los bonos soberanos podrían no ejercer plenamente su papel de activo refugio si el mercado descuenta retrasos en las bajadas de tipos. «En crédito, ya se observan ampliaciones iniciales de diferenciales, aunque todavía de forma ordenada. El riesgo no parece, por ahora, sistémico, pero la experiencia indica que los efectos de segunda ronda pueden emerger con retraso. Si el conflicto se prolonga o el cierre de Ormuz se consolida durante semanas, cabe esperar un ensanchamiento adicional de spreads», advierte el experto.

Y pone el foco en la dispersión: «Sectores intensivos en energía, transporte o consumo discrecional podrían sufrir mayor presión, mientras que compañías vinculadas al sector energético podrían beneficiarse de mayores precios del crudo. Este entorno favorece la selección activa frente a una exposición pasiva al mercado». En definitiva, la renta fija afronta un escenario de elevada incertidumbre, con riesgos asimétricos y visibilidad limitada: «Ni la deuda soberana ni el crédito corporativo ofrecen refugios automáticos«, afirma.

Prudencia en las carteras

Por su parte, Asier Díez Hierro, presidente y director general de Gescooperativo, recuerda que la volatilidad es inherente a los mercados y que, cuando llega, suele venir acompañada de oportunidades, descartando que sea un buen momento para salir. En el actual escenario, opta por la prudencia, por mantener posiciones -y la calma- y no hacer grandes cambios en las carteras, y considera que lo que ocurra dependerá de la duración del conflicto. «El impacto energético está siendo relevante, es el principal riesgo; si el enfrentamiento dura una o dos semanas, a largo plazo este pico será poco relevante, pero si se extiende en el tiempo, afectará a la producción y el precio del crudo podría alcanzar los tres dígitos, aunque no es el escenario central«.

También habla de esas cifras Marian Fernández, responsable de macro de Andbank España: «Para los activos financieros, el principal canal de transmisión del riesgo sigue siendo el petróleo, con presión lógica al alza por el incremento sustancial del riesgo geopolítico. Históricamente, los cambios de régimen en países productores medianos o grandes han generado fuertes incrementos en precios, hasta un 76% desde el inicio del evento, y caídas prolongadas en la oferta. Los riesgos de producción y logísticos permanecen elevados, lo que nos lleva a un rango probable de 80-90 dólares por barril en el corto plazo y la posibilidad de superar los 100 dólares si se produjera un cierre prolongado del estrecho de Ormuz«.

En la misma línea de cautela que Díez se pronuncia César Sala Gamero, CEO y presidente de Tesys AF SGIIC: «Desde una perspectiva histórica, los episodios de mayor escepticismo suelen coincidir con momentos en los que las valoraciones se ajustan y mejoran las expectativas de rentabilidad futura para el inversor de largo plazo. La clave es distinguir entre cambios estructurales en el valor intrínseco de los negocios y movimientos emocionales en sus cotizaciones. La pregunta relevante no es únicamente qué está ocurriendo hoy en el plano geopolítico, sino si esos acontecimientos alteran de forma permanente la capacidad de las compañías para generar beneficios en los próximos cinco o diez años». Así, añade, «en entornos de mayor incertidumbre, con frecuencia la decisión más racional es no hacer cambios drásticos si las empresas en cartera continúan ejecutando adecuadamente sus planes de negocio. La gestión patrimonial exige serenidad y disciplina».

También Cleveland recuerda que «históricamente, las crisis geopolíticas tienden a producir reacciones inmediatas, pero a menudo de corta duración, en los mercados. La incertidumbre inicial alimenta la volatilidad y las correcciones, pero una vez que la situación se estabiliza, incluso sin una resolución completa del conflicto, los inversores tienden a reabsorber el evento y a volver a centrar su atención en los fundamentos económicos. En este sentido, las fases de debilidad pueden convertirse en oportunidades de compra, especialmente para quienes mantienen un horizonte a medio-largo plazo».

“Para modificar sustancialmente el escenario macroeconómico básico sería necesario que se produjera un cambio estructural y duradero en los precios de la energía. Solo una subida prolongada del petróleo, que afectara de manera significativa al consumo, los costes de producción y los márgenes empresariales, justificaría una revisión profunda de las perspectivas de crecimiento e inflación. Incluso en un escenario adverso, el encarecimiento sostenido del crudo tendría más probabilidades de actuar como freno al crecimiento, riesgo bajista para el ciclo, que como detonante de un nuevo régimen inflacionista estructural. El experto cree que, pese a la gravedad del contexto geopolítico, conviene evitar conclusiones precipitadas, pues no toda escalada política se traduce necesariamente en una crisis macroeconómica duradera.

Incertidumbre futura en Irán

Pero ¿qué pasará en Irán tras la muerte del jefe supremo del Gobierno? ¿Habrá cambio de régimen? Para Santos, en el corto plazo, los líderes políticos y religiosos iraníes buscarán la sucesión del líder supremo de su teocracia, e intentarán reorganizarse, así como defender sus intereses económicos, centrados muy especialmente en las exportaciones de crudo. El experto recuerda que Estados Unidos, tras descabezar a la cúpula gobernante, ha llamado a la insurrección y sublevación popular, iniciada hace semanas y que ha causado numerosos muertos, buscando un cambio de régimen desde dentro.

Desde el IEB recuerdan que el «régimen de Teherán está en modo supervivencia; la única forma en que pueden sobrevivir es exportando rápidamente esta guerra a toda la región, desestabilizar tantos países como sea posible y hacer que esta guerra tenga consecuencias para todo Oriente Medio«, por lo que la inestabilidad podría expandirse, aunque ahora reina la incertidumbre: «Es un problema muy complejo con diferentes aristas y la pregunta es si este evento se sumará a las grandes crisis históricas (1973, 1990, 2022) o si será un golpe temporal que permita una desescalada rápida». Por otro lado analiza, «un eventual cambio de régimen podría alterar el equilibrio geopolítico y el control de las reservas mundiales de crudo, con implicaciones estratégicas para potencias como China y Rusia».

Fernández cree que los sucesos han superado las expectativas: «El ataque de EE.UU. e Israel sobre Irán estaba dentro del guion, pero no se preveía que se produjera de forma tan inmediata, dado que existían negociaciones previstas para la primera semana de marzo. La respuesta iraní también superó las expectativas: si bien era lógico que se centrara en Israel, la extensión de los ataques hacia bases militares ubicadas en distintos países de la península arábiga no formaba parte de los escenarios probables. El incidente registrado en Chipre se considera, de momento, un hecho aislado y no se interpreta como un ataque directo a la OTAN», explica. Irán no es Venezuela, dice, al igual que esta situación también difiere de la de los ataques de junio. «Tras el descabezamiento del régimen iraní, el escenario político central podría apuntar a la consolidación de una dictadura militar, dado que una transición democrática se considera improbable y la restauración de la monarquía carece de apoyo real».

Según la Comisión Europea, las inversoras minoristas europeas controlan actualmente 5,7 billones de euros en activos. Esa cifra podría llegar a 9,8 billones en 2030 si se cerrara la brecha de género (de acuerdo con MCKinsey 2025). Cerrarla generaría entre 2 y 3 billones adicionales en capital privado y un impacto de hasta 600.000 millones en el PIB de la UE hasta 2040, según Frontier Economics. No estamos hablando de un problema de justicia social. Estamos hablando de uno de los mayores frenos al crecimiento económico de Europa.

En España, el contraste es llamativo: las mujeres ya representan el 41% de los consejos del Ibex 35, pero solo el 25% de los inversores minoristas en bolsa. Y cuando invierten, lo hacen mejor que los hombres, con mayor rentabilidad, menos rotación y mejor diversificación, según la CNMV. El talento está. Las barreras de acceso también.

Con motivo del 8M, Mintos hace un análisis de la brecha inversora femenina en España, y habla de barreras reales (brecha salarial, falta de educación financiera, sesgo cultural) y el impacto económico de no cerrarla. Y aporta un enfoque práctico, pues desde 50 euros cualquier persona puede invertir en préstamos, bonos o ETFs diversificados — la accesibilidad es parte de la solución.

Las inversoras

Entre los inversores activos en Mintos en España, las mujeres representan el 15%, aproximadamente 1 de cada 6. En España, las mujeres invierten cantidades comparables a las de los hombres, lo que demuestra que cuando se unen a la plataforma, comprometen niveles de capital similares. En toda la base de inversores europeos de Mintos, las mujeres inversoras son un 22% más propensas que los hombres a poseer Smart Cash y un 12% más propensas a poseer ETFs, los productos más accesibles y líquidos de la plataforma. Este patrón se mantiene en España.

La brecha de género en Mintos en España se está reduciendo gradualmente. Aunque los inversores masculinos llevan más tiempo en la plataforma (38 meses frente a 24 meses en el caso de las mujeres), los datos muestran que cada vez son más las mujeres que se unen y se convierten en inversoras activas.

“La brecha de género en la inversión es una de las desigualdades más persistentes en las finanzas europeas y una de las menos comentadas. En nuestra plataforma, ya estamos viendo las primeras señales: las inversoras en España son más jóvenes en su trayectoria de inversión, están aumentando en número y, cuando participan, invierten al mismo nivel que los hombres. La infraestructura para el cambio ya está en marcha. Las plataformas digitales han eliminado las barreras tradicionales: altos mínimos de inversión, complejidad y control de acceso. El siguiente paso es convertir el acceso en participación», afirma Kertu-Liina Lehismae, directora de marketing (CMO) en Mintos.

Por su parte, Inese Lazdovska, directora legal y de cumplimiento en Mintos asegura: “Como mujer que trabaja en el sector financiero, veo esta brecha todos los días, y también veo lo que sucede cuando se eliminan las barreras. Cuando las mujeres invierten en Mintos, invierten tanto como los hombres. Eligen productos inteligentes y diversificados. No les falta instinto ni capital. Lo que les falta es una industria que se haya construido pensando en ellas. Eso es lo que estamos aquí para cambiar: un inversor a la vez, desde 50 euros”.

MSCI ha anunciado la compra de Vantager, una plataforma nativa de IA que agiliza la due diligence previa a la inversión para inversores institucionales de mercados privados. Según explican, esta adquisición acelera la estrategia de MSCI de ofrecer a los inversores una experiencia integral y fluida, de principio a fin, en mercados privados. Además, refuerza la capacidad de MSCI para dar servicio al ciclo de vida de la inversión en mercados privados, desde la fase de diligencia previa a la inversión hasta el post-trade, a través de su conjunto de soluciones líderes del sector en análisis y benchmarking.

“La due diligencia es una de las etapas más consumen tiempo y más fragmentadas de la inversión en mercados privados, y a la vez una de las más críticas. Vantager aporta capacidades innovadoras de IA que ayudan a automatizar este paso, permitiendo a los inversores tomar decisiones mejores y más rápidas. Esta adquisición refuerza aún más nuestra estrategia de activos privados para integrar la gestión pre-trade y post-trade en una única experiencia de cliente de autoservicio”, ha comentado Luke Flemmer, responsable de Activos Privados en MSCI.

Desde la firma insisten en que este movimiento estratégico refleja el compromiso más amplio de MSCI de dotar a los inversores de las herramientas, la investigación y los datos necesarios para respaldar una toma de decisiones informada en sus carteras.

¿Quién es Vantage?

Fundada en 2024 y con sede en Nueva York, Vantager ha desarrollado una solución innovadora basada en IA para ayudar a los inversores a extraer y analizar con mayor eficiencia documentos no estructurados emitidos por los General Partners (GP) en los data rooms. La plataforma ayuda a automatizar la diligencia en fases tempranas mediante la generación de informes impulsados por IA y resultados estandarizados que apoyan la toma de decisiones de los inversores, incluidos propietarios de activos, gestores patrimoniales, *fund of funds* y estrategias de secundarios.

Según explican, la plataforma de Vantager está diseñada para atender a inversores en mercados privados, permitiéndoles evaluar gestores, fondos y carteras con mayor rapidez, consistencia y confianza. “Mejora la capacidad de los inversores para cribar gestores, extraer conclusiones a partir de los datos de los GP y generar informes de diligencia, aportando escala y estructura a una de las áreas más manuales de la inversión en activos privados”, comentan desde MSCI.

“Fundamos Vantager para ayudar a los LP a aportar rapidez, estructura y escala a la diligencia en mercados privados. Integrar nuestra tecnología en la oferta líder de MSCI para mercados privados nos ayudará a acelerar esa visión”, ha señalado Mason Lender, cofundador y CEO de Vantager.