Las aseguradoras reforzaron su apuesta por los mercados privados en 2025

| Por cristina.lopez | 0 Comentarios

Las aseguradoras se preparan para otro año de incertidumbre, en el que la inflación vuelve a figurar como uno de los principales riesgos macroeconómicos, según el 14.º Informe Anual del Sector Asegurador de BlackRock. El estudio, basado en encuestas de 463 profesionales sénior de inversión en 33 mercados, que representan 23 billones de dólares en activos bajo gestión, muestra un sector que se adapta con cautela, pero que también busca aprovechar las oportunidades tanto en los mercados públicos como en los privados.

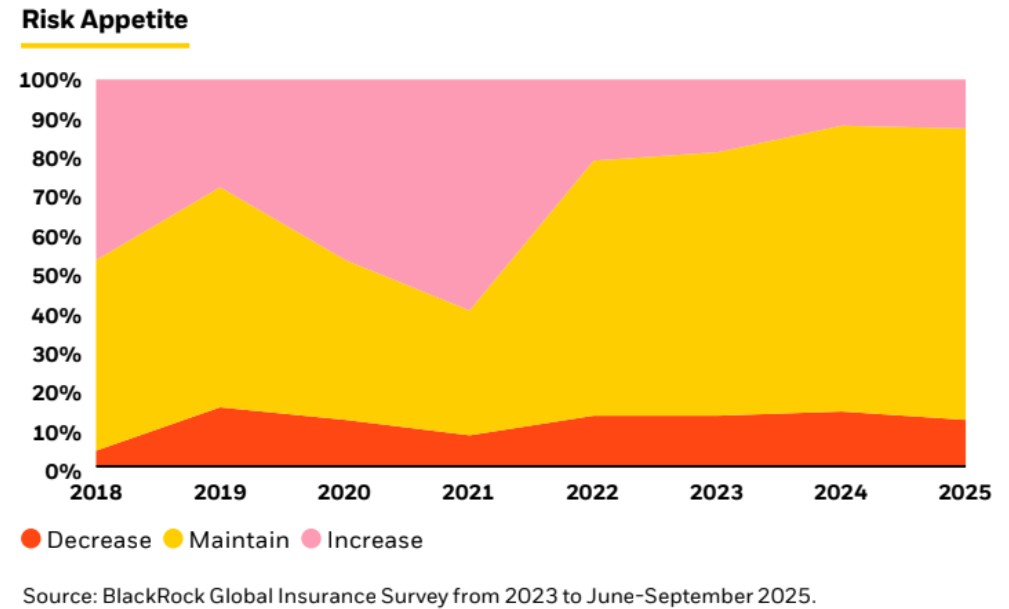

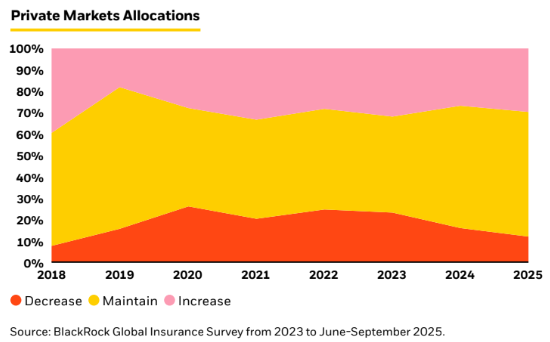

A pesar de que el apetito por el riesgo sigue siendo bajo (solo el 12% de las aseguradoras tiene previsto aumentar su exposición global al riesgo de inversión en 2025) las asignaciones a los mercados privados siguen aumentando. Casi un tercio (30%) de las aseguradoras prevé aumentarlas este año, mientras que el 58% tiene la intención de mantener su exposición actual. El 79% de todos los encuestados espera un aumento del 1 al 5%, el 13% espera un aumento del 6 al 9% y el 1% espera un aumento del 10% o más en los próximos 12 meses, lo que confirma el cambio estructural hacia el sector privado que ha persistido a lo largo de los distintos ciclos de tipos.

Al mismo tiempo, los mercados públicos siguen siendo fundamentales para las carteras: el 73% de las aseguradoras tiene previsto mantener sus asignaciones actuales y el 21% planea aumentarlas.

«La historia de 2025 es una de cautela en medio de la volatilidad, pero también de convicción en las oportunidades a largo plazo que pueden ofrecer los mercados privados. Las aseguradoras están navegando este entorno con disciplina, al tiempo que muchas adoptan nuevos modelos operativos —como soluciones híbridas para acceder a activos privados— y tecnologías de inversión, gestión de riesgos e inteligencia artificial para reforzar sus carteras», Mark Erickson, estratega global de seguros del Grupo de Instituciones Financieras de BlackRock.

Como destaca el informe, las aseguradoras no solo buscan gestionar la volatilidad actual, sino también posicionar sus carteras para reforzar su competitividad a largo plazo. Muchas están revisando sus estrategias de inversión y modelos operativos. El crédito privado, las infraestructuras y la tecnología siguen siendo pilares clave para respaldar sus iniciativas estratégicas.

«Las aseguradoras son asignadoras de capital sofisticadas en los mercados públicos y privados, y operan en un entorno altamente competitivo y regulado. Hoy, estamos asistiendo a una transformación acelerada, especialmente entre las aseguradoras del ramo de vida, hacia la inversión a largo plazo en capital privado, sobre todo en ámbitos como el crédito privado e infraestructuras», afirma Charles Hatami, responsable global del Grupo de Inversores Financieros y Estratégicos.

Según Tania Salvat, responsable del Negocio Institucional para Iberia, «en España observamos una mayor disposición de las aseguradoras a aumentar sus asignaciones tanto en activos públicos como privados, en comparación con el resto de la región EMEA. Aunque muchas siguen apostando por la gestión interna, existe un interés creciente por adoptar modelos híbridos y establecer alianzas estratégicas. La gestión del riesgo y el cumplimiento normativo siguen siendo prioridades clave».

Una de las conclusiones más relevantes del informe de este año es el giro hacia modelos operativos más flexibles. A medida que evoluciona la dinámica competitiva y del mercado, las aseguradoras están adaptando sus estructuras. En cuanto a su modelo de gestión de activos, el 87% está modificando su enfoque: en lugar de depender exclusivamente de sus capacidades internas, muchas están adoptando modelos híbridos que combinan su experiencia con la de socios externos, respaldados por una inversión significativa en tecnología. Además, hemos observado un creciente énfasis en la gestión del capital en todo tipo de aseguradoras. En los próximos 12 meses, el 67% prevé utilizar sidecars de reaseguro, el 54% espera trabajar más con terceros y el 53% tiene previsto ampliar sus capacidades internas de gestión. Este mayor énfasis en la gestión del capital se debe en gran medida a la necesidad de las aseguradoras de diversificar los ingresos del balance, optimizar las estructuras de capital y acceder a fuentes de capital no dilutivas.

Las aseguradoras también mantienen su compromiso con la inversión sostenible y la transición energética. Por segundo año consecutivo, las infraestructuras de energía limpia (55%) se posicionan como la oportunidad más atractiva dentro de la inversión sostenible y de transición, seguidas de las infraestructuras generalistas (51%) y los bonos verdes (38%).