Los mercados emergentes superaron a Estados Unidos en 2025, obligando a los inversores a preguntarse si se trató solo de un año de recuperación o del primer acto de un periodo más largo de rentabilidades lideradas por los mercados emergentes, apoyadas en un Sur Global más fiable.

Paradójicamente, India se quedó por detrás del índice MSCI Emerging Markets, ya que el candente mercado asiático en torno a la IA se concentró casi por completo entre Taiwán, Corea y China. Esto dejó a India con la etiqueta «AI edge» (cobertura frente a la IA) en las carteras globales.

India como apuesta contraria frente a la IA

Ese enfoque de «cobertura frente a la IA» es potente: si la fiebre global por la inteligencia artificial se enfriara, o incluso si simplemente se ampliara más allá de un grupo reducido de compañías de chips y hardware, India es uno de los pocos grandes mercados emergentes con margen para batir al mercado tras el peor comportamiento relativo reciente.

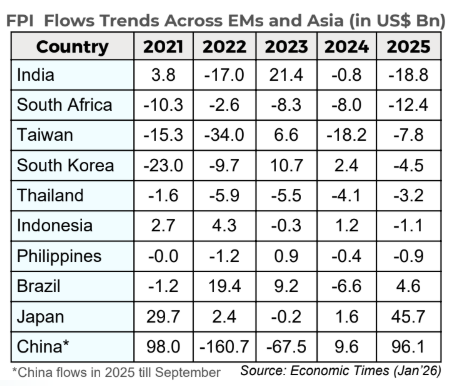

A pesar de este lastre y de unas salidas de extranjeros cercanas a niveles récord —aproximadamente 19.000 millones de dólares en 2025—, India evitó una fuerte corrección bursátil porque los inversores nacionales absorbieron con creces la salida de capital extranjero (FII y una elevada nueva emisión de nuevas acciones).

El resultado es una combinación poco habitual para 2026: una estrategia de valor relativo revisada a la baja, una menor presencia de inversores extranjeros, pero un mercado doméstico que ha demostrado ser sorprendentemente resistente.

Resiliencia macroeconómica

La política fiscal está reforzando esta resiliencia doméstica. Las recientes reducciones del impuesto sobre la renta de aproximadamente 12.000 millones de dólares y las rebajas en el IVA (GST) equivalentes a unos 23.000 millones de dólares en ingresos dejados de percibir están, de facto, transfiriendo recursos a los hogares y a las pequeñas empresas, lo que apoya el consumo en un momento de incertidumbre.

El próximo presupuesto se centrará en la agricultura y el empleo juvenil, junto con planes para simplificar y racionalizar los aranceles aduaneros, con el objetivo de incrementar los ingresos agrícolas, crear empleo y reducir fricciones para los fabricantes, reforzando en lugar de frenar el impulso del crecimiento. Junto con la mejora de las condiciones crediticias, esto crea un entorno favorable para los sectores impulsados por la demanda interna.

Cuando Estados Unidos impuso aranceles del 50 % sobre una serie de exportaciones indias a partir de agosto de 2025, el temor generalizado era un golpe significativo al crecimiento y a los beneficios, especialmente en los sectores más expuestos. Sin embargo, la economía ha mantenido un ritmo sólido, con la inflación cerca de sus niveles más bajos en una década y el impulso del crecimiento desplazándose de manera decisiva hacia el mercado interno —consumo, inversión y servicios— en lugar de depender predominantemente de las exportaciones a Occidente.

Esta evolución sugiere que el ciclo de India ya no depende exclusivamente de las exportaciones; el motor interno tiene suficiente potencia para mantener el tren en movimiento, incluso cuando uno de los vagones externos se ve afectado.

La ventaja de India en el ecosistema de la IA

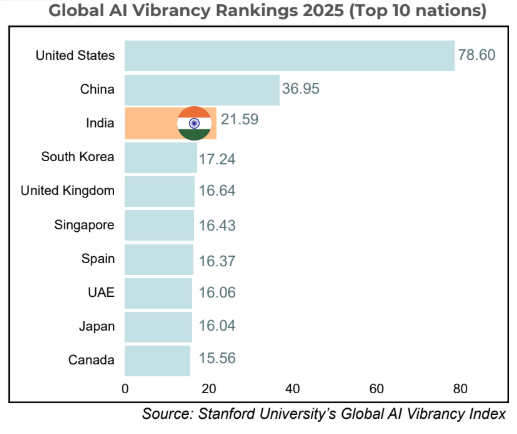

La contribución de India al boom de la inteligencia artificial no ha estado en la fabricación de chips, sino en el código, la integración y el talento en ingeniería. Su pool de talento tecnológico y su ecosistema de start-ups son ahora reconocidos entre los principales centros de IA del mundo, incluyendo una reciente evaluación de Stanford que lo sitúa como el tercer ecosistema de IA más vibrante a nivel global. Esto convierte a la tecnología india, de ser una historia de externalización de bajo coste, en una plataforma de crecimiento estructural.

En este sentido, India complementa, en lugar de competir a los líderes de hardware de IA; es beneficiaria de la difusión de la IA, incluso si no fue la principal ganadora de la primera etapa del mercado, dominada por el hardware.

Por qué India es la apuesta contrarian en mercados emergentes para 2026

Uniendo las piezas, el mejor rendimiento de los mercados emergentes en 2025, la mayor consistencia del Sur Global, la inclinación hacia la desdolarización y la IA apuntan a una asignación estructural hacia los mercados emergentes.

La mezcla específica de India —rendimiento relativo inferior previo frente a los mercados emergentes, el planteamiento de “cobertura frente a la IA”, flujos domésticos resilientes, beneficios de dos dígitos, inflación baja, una moneda y postura fiscal ligeramente favorables, y una estrategia de autonomía estratégica en un contexto geopolítico turbulento— la convierte en una oportunidad distintiva y mal valorada para 2026.

Para los inversores contrarian, ese es precisamente el tipo de escenario en el que vale la pena posicionarse al inicio de un nuevo ciclo de mercados emergentes.

Tribuna de opinión firmada por Praveen Jagwani, Global Head and CEO en UTI International, distribuida en España por Altment Capital Partners.

Albert, la aplicación de asistente financiero personal, presentó los resultados de su primera encuesta nacional, que revela que una parte significativa de los estadounidenses tiene dificultades para administrar su dinero y considera que las aplicaciones financieras actuales no reflejan la complejidad de la vida cotidiana.

El informe coincide con el lanzamiento de Genius, un asistente financiero impulsado por inteligencia artificial diseñado para reducir la carga mental asociada a la gestión diaria de las finanzas.

Según la encuesta, solo el 37% de los estadounidenses afirma seguir un presupuesto de manera constante, mientras que un 59% reconoce que le gustaría tener uno, pero no logra cumplirlo. La brecha es aún más marcada en la Generación Z, donde el gasto emocional y social impacta con mayor fuerza en la planificación financiera.

Generación Z: entre el gasto emocional y la presión social

El estudio muestra que el 46% de los encuestados de la Generación Z señala que los gastos sociales —como bodas de destino o celebraciones- son una de las principales razones por las que sus presupuestos se desordenan. Además, este grupo tiene el doble de probabilidad que otras generaciones de gastar en función de su estado de ánimo, bajo la lógica de “darse un gusto”.

El 65% de los jóvenes consultados indicó que preferiría rehacer su presupuesto antes que pedirle a un amigo que le devuelva dinero por gastos compartidos, lo que refleja incomodidad en la gestión interpersonal de las finanzas.

Asimismo, el 43% de los encuestados de la Generación Z aseguró que preferiría hablar con una herramienta de IA sobre presupuesto antes que conversar sobre dinero con sus padres, evidenciando un cambio cultural en la forma en que los jóvenes buscan apoyo financiero.

En este contexto, Albert lanzó Genius, una herramienta de inteligencia artificial que, una vez que el usuario vincula sus cuentas, obtiene una visión integral de su situación financiera, ingresos, gastos, ahorros, metas y flujo de caja, y puede ejecutar acciones concretas.

A diferencia de muchas aplicaciones que se limitan a ofrecer recomendaciones, Genius puede ayudar a pagar facturas, ajustar transferencias, organizar presupuestos y asistir en decisiones de consumo, automatizando tareas financieras cotidianas.

“Genius es la evolución natural de nuestro enfoque como asistente financiero”, afirmó Yinon Ravid, CEO y fundador de Albert. “No se trata solo de dar consejos, sino de actuar para que la gestión del dinero no se sienta como un trabajo de tiempo completo”, agregó.

Mayor interés por activos alternativos dentro de cuentas de retiro

El estudio también indica que los usuarios que adoptan soluciones de inversión autodirigida muestran un creciente interés por activos alternativos. Entre los principales focos para 2026 se destacan bienes raíces, acciones y ETFs, criptomonedas, private equity y metales preciosos.

En paralelo, más del 57% de los encuestados considera que las aplicaciones financieras actuales resultan demasiado básicas para las necesidades reales del día a día, lo que refuerza la tendencia hacia herramientas más personalizadas y automatizadas.

La encuesta fue realizada entre el 6 y el 7 de enero de 2026 a 1.000 adultos estadounidenses de entre 18 y 65 años. La muestra fue calibrada para representar la demografía de la población estadounidense. El estudio fue conducido y analizado por DKC Analytics a través de la plataforma Pollfish.

Aseafi celebrará el próximo jueves 19 de febrero en Casa Club Madrid el evento Aseafi Overview Regulatorio y de tecnología para RIS, servicios para ESIs, un encuentro dirigido a profesionales del sector financiero.

La jornada, que se desarrollará de 11:35 a 13:30 horas y finalizará con un cóctel, tiene como objetivo analizar la actualidad regulatoria y normativa, las implicaciones de RIS y presentar nuevas soluciones tecnológicas para el cumplimiento normativo.

Durante el evento, Aseafi expondrá su partnership con 360 Fundinsight, orientado a ofrecer soluciones tecnológicas diferenciales para el cumplimiento con RIS. Asimismo, se revisarán las modificaciones de las directivas IFD/IFR y se presentarán nuevos servicios dirigidos a entidades de servicios de inversión (ESIs).

El programa incluirá ponencias especializadas con la participación de empresas de referencia en el sector, como Andbank, Finreg360, 360 Fundinsight e Intermoney Consultoría.

Las plazas son limitadas y que la inscripción está sujeta a confirmación por la organización.

La asociación recuerda a los profesionales la posibilidad de registrarse aquí.

Esta es la agenda del evento:

11.30 a 11.35h. Bienvenida ASEAFI

11.35 a 12.00h. Overview regulatorio FINREG 360 – Escenarios de posicionamiento frente a la Retail Investment Strategy (RIS)

Jorge Ferrer, socio cofundador de finReg360

Fernando Alonso, socio de Estrategia y Operaciones de finReg360

12.00 a 12.15h. Tecnología para cumplimiento de value for money 360 Fundinsight – Funds Fairway – Nueva plataforma de analysis y selección de fondos en cumplimiento de RIS.

Enrique Pardo, CEO de 360 Fundinsight

12.15 a 12.30h. Novedades normativa IFD/IFR – Intermoney Consultoria – Marco IFR: evolución regulatoria y aplicación al reporting prudencial

Jorge Peris Cano, Manager de riesgos y regulación

12.30 a 12.45h. Propuesta de servicios de Andbank – Nueva propuesta de servicios para ESIs

Horacio Encabo, director Área Institucional ESIS

12.45h. Cocktail

La Latino Community Foundation (LCF), la fundación más grande de Estados Unidos dedicada a servir a la comunidad latina, anunció el lanzamiento de su primer fondo nacional —el Community Protection Fund— para contrarrestar el aumento de operativos migratorios agresivos y brindar apoyo a familias afectadas por las acciones del Servicio de Inmigración y Control de Aduanas de Estados Unidos (ICE).

La iniciativa se lanza con una inversión inicial de 500.000 dólares y busca movilizar a socios filantrópicos para fortalecer respuestas comunitarias desde California hasta Maine, atendiendo tanto a entornos urbanos como rurales donde la vigilancia y los arrestos migratorios han generado temor entre las familias migrantes y de estatus mixto.

“El Community Protection Fund protege a las familias hoy y en el futuro: equipando a las comunidades para responsabilizar a ICE, demandar justicia para los inmigrantes y brindar apoyo crucial a quienes han sido perjudicados por acciones de enforcement nocivas”, declaró Julián Castro, CEO de LCF.

El fondo impulsa dos ejes de acción principales:

Responsabilidad y vigilancia comunitaria, incluyendo observación legal en tiempo real de actividades de inmigración, defensa jurídica, litigios estratégicos y trabajos de investigación y datos.

Apoyo directo a familias en crisis, desde asistencia básica (paquetes de ayuda y asistencia en efectivo) hasta servicios de salud mental y apoyo emocional.

En su primera ronda, el fondo otorgó recursos a organizaciones comunitarias como COPAL (Minneapolis), Latino Economic Development Center y CLUES (Saint Paul), Immigrant Defenders Law Center (Los Ángeles), Building Healthy Communities Kern (Bakersfield) y Make the Road Nevada (Las Vegas), entre otras.

La medida se produce en un contexto de aumento de operativos de ICE en todo el país y una ampliación de sus recursos y personal, lo que ha intensificado el temor y la incertidumbre en las comunidades latinas y migrantes.

La Latino Community Foundation trabaja para liberar el poder cívico y económico de la comunidad latina en EE.UU. y ha recaudado más de 100 millones de dólares para construir poder comunitario, siendo una de las organizaciones filantrópicas latinas de mayor alcance en el país.

Foto cedidaAntonella Manganelli, consejera delegada de Payden & Rygel para Europa

Payden & Rygel, una de las principales gestoras independientes y no cotizadas a nivel global, especializada en gestión activa de carteras para clientes institucionales, ha obtenido la renovación por parte del Fondo de Pensiones Arco del mandato de gestión global equilibrada multiactivo correspondiente al Compartimento Equilibrado Prudente (70 % de renta fija – 30 % en renta variable), por un valor total de 160 millones de euros.

El Fondo de Pensiones Arco es uno de los principales fondos de previsión complementaria sectoriales en Italia y una referencia dentro del sistema europeo de fondos de empleo. De carácter colectivo y sin ánimo de lucro, está dirigido a trabajadores de los sectores de la madera, el corcho, el mobiliario, la industria forestal y actividades afines. Gestionado de forma paritaria por representantes empresariales y sindicales, su objetivo es complementar la pensión pública mediante una gestión prudente, diversificada y orientada al largo plazo del ahorro de sus partícipes.

La renovación del mandato consolida la relación entre la gestora y el fondo de previsión complementaria de empleo italiano, y reafirma la confianza depositada en la capacidad de Payden & Rygel para gestionar carteras diversificadas con un enfoque activo, orientado al control del riesgo y a la preservación del capital, aspectos especialmente relevantes en el actual entorno de mercado.

Antonella Manganelli, consejera delegada de Payden & Rygel para Europa, señal: «Para nosotros es una gran satisfacción haber sido seleccionados nuevamente por el Fondo de Pensiones Arco y poder seguir acompañándoles en la gestión del compartimento, ofreciendo soluciones de inversión a medida, diseñadas para responder a las necesidades del fondo y de sus partícipes».

Joan Payden, fundadora y directora general de Payden & Rygel, añadió: «La continuidad de nuestra colaboración con el fondo confirma la calidad del trabajo realizado y la solidez de nuestro enfoque de inversión. Estamos encantados de poder seguir aportando nuestra experiencia en la construcción de carteras diversificadas y con exposición a los mercados globales, con una atención constante a la gestión de la liquidez, al control del riesgo y, en línea con la filosofía de Payden & Rygel, a la preservación del capital».

Con más de 160 000 millones de dólares bajo gestión a nivel mundial, Payden & Rygel cuenta entre sus clientes con bancos centrales, fondos de pensiones, compañías de seguros, universidades, bancos privados y fundaciones. La firma, de carácter independiente y no cotizada, tiene su sede en Los Ángeles, además de oficinas en Boston y centros de gestión en Londres y Milán.

Hyperion Fund FCR, el primer fondo de capital riesgo en España enfocado en los ámbitos aeroespacial, de ciberseguridad e inteligencia artificial, y de defensa de doble uso (excluyendo armas y equipamiento letal en cumplimiento del artículo 8 SFDR ESG), se encuentra en un estado avanzado ya de inversión realizada, habiendo alcanzado los 150 millones que se marcaron los socios como objetivo inicial. Tras ese hito, la idea es lanzar próximamente un segundo vehículo de mayor volumen, ya con una gestora propia. La entidad está ahora pendiente de recibir el visto bueno por parte de la CNMV.

De este modo, toda la gestión de este segundo vehículo, desde el principio al final, se enmarcará dentro del proyecto general. El equipo de Hyperion ha decidido dar el paso, viendo que la dinámica en el sector es positiva y que hay «mercado y mucho trabajo» para los próximos años, con empresas incorporándose y otras queriendo ganar músculo en el sector de la defensa.

A partir de aquí, el objetivo es captar 500 millones de euros con una filosofía ampliada a la del primer fondo. Así, ese segundo fondo tendrá foco internacional, buscando empresas europeas e internacionales que entren dentro del ámbito en el que ya trabajaba.

El equipo

Los cuatro socios del equipo inversor de la gestora son expertos en seguridad y defensa industrial como Joaquín Ortiz Escobar y José Antonio Bartrina Giménez, en geoestrategia y relaciones internacionales como Pablo Casado Blanco, y en finanzas e inversión como Ricardo Gómez-Acebo Botín, así como Daniel Lorrain, en calidad de principal.

El consejo asesor internacional lo forman estadistas como el ex secretario general de la OTAN y ex primer ministro de Dinamarca, Anders Fogh Rasmussen, la embajadora y ex subsecretaria de Estado para asuntos globales de EE.UU., Paula Dobriansky, o la ex ministra de Defensa, Interior, Justicia y Asuntos Exteriores de Francia, Michèle Alliot-Marie. También cuenta con el CIO de SAAB inc., Robert Murray, el senior advisor de Rothschild, Richard Hurowitz, y los inversores en unicornios Martin Varsavsky y Nicole Junkermann.

150 millones

Once meses después del lanzamiento del primer fondo -un fondo growth que invierte en empresas de tecnologías emergentes europeas, con especial atención a pymes españolas, para apoyar su crecimiento, competitividad e internacionalización-, la entidad comunicó el pasado mes de enero haber alcanzado los 150 millones.

Los socios destacan la presencia entre sus inversores de fondos institucionales y empresas lideres en defensa y seguridad, lo que reafirma su ambición para contribuir a la consolidación industrial del sector a nivel nacional y europeo.

Multifonds, proveedor global de software de gestión de fondos, y Ultumus, compañía del grupo SIX especializada en tecnología de infraestructura para ETFs, han anunciado una alianza estratégica diseñada para permitir a las entidades gestoras expandirse rápidamente en el creciente mercado de ETF. Según explican, esta colaboración ofrece a los clientes de Multifonds acceso directo a la plataforma tecnológica especializada en ETFs de Ultumus y a su amplia red global de participantes autorizados y creadores de mercado, habilitada a través de un conector estándar preconfigurado ahora disponible en la plataforma de Multifonds.

Con los activos en ETFs creciendo a un ritmo sin precedentes, las compañías han detectado que las gestoras de activos buscan cada vez más vías eficientes para lanzar clases de participaciones en formato ETFs o convertir estrategias existentes de fondos mutuos en vehículos ETFs. Por lo tanto, consideran que esta alianza responde a esa demanda combinando la plataforma líder del mercado Multifonds para administración de fondos y servicios al inversionista- que actualmente soporta más de 10 billones de dólares en activos, en más de 40.000 fondos y 35 jurisdicciones – con la probada infraestructura operativa de ETFs de Ultumus. “Esta alianza ofrece al mercado una solución integrada que elimina la carga operativa asociada al lanzamiento y administración de ETF”, ha destacado Oded Weiss, director ejecutivo de Multifonds.

Su solución integral de infraestructura para ETFs

Según explican, la alianza reúne además capacidades complementarias. Por un lado, Multifonds aporta su consolidada plataforma de contabilidad de fondos y servicios a linversionista, utilizada por 9 de los 15 principales administradores de fondos a nivel mundial; mientras que Ultumus contribuye con una infraestructura especializada para ETFs, que incluye la plataforma COSMOS para los procesos de creación y reembolso, capacidades avanzadas de cálculo de PCF (Portfolio Composition File), y una red consolidada de relaciones y distribución con participantes autorizados y creadores de mercado a nivel global.

En conjunto, la oferta combinada y la conectividad permiten operaciones de ETFs de punta a punta, desde la contabilidad de fondos hasta la negociación y la liquidación, todo sobre una plataforma tecnológica integrada. Las compañías consideran que un factor diferenciador clave de la alianza es la sólida red de relaciones de Ultumus con participantes autorizados y creadores de mercado Europeos, Asiáticos y Canadienses – contrapartes fundamentales en el ecosistema de ETFs que permiten una negociación eficiente y la provisión de liquidez. Esta red, según indican, combinada con la experiencia de Multifonds en más de 35 jurisdicciones, ofrece a las gestoras de activos y administradores de fondos acceso inmediato a la infraestructura necesaria para lanzar y operar ETFs con éxito en los mercados globales .

“El mercado de ETFs está evolucionando rápidamente, y las gestoras de activos necesitan socios que comprendan tanto el negocio tradicional de administración de fondos como los requisitos operativos específicos de los ETFs. Las relaciones de Multifonds con sus clientes, combinadas con nuestra tecnología especializada para ETFs y nuestra red de creadores de mercado, crean una solución sólida para las firmas que buscan aprovechar la oportunidad de crecimiento de los ETF sin tener que construir una infraestructura completamente nueva”, ha señalado Bernie Thurston, director ejecutivo de Ultumus.

Impulsando la transformación del sector

Ambas firmas defienden que esta colaboración llega en un momento crucial para la industria de la gestión de activos, especialmente con la transición al ciclo de liquidación T+1 en Europa. Según señalan, los recientes cambios regulatorios que permiten clases de participaciones en formato ETF dentro de fondos mutuos, junto con la fuerte preferencia de los inversores por las estructuras ETF debido a su eficiencia fiscal y menores costes, han acelerado la demanda de soluciones que conecten el mundo de los fondos mutuos y el de los ETFs.

“Estamos viendo un cambio fundamental en la forma en que las gestoras de activos y los administradores de fondos piensan sobre la estructura de los productos. No se trata solo de lanzar nuevos productos, sino de dar a las gamas de fondos existentes las herramientas para evolucionar con la demanda del mercado. Nuestra colaboración con Ultumus ofrece esa capacidad a escala”, concluye Weiss.

A pesar de un contexto internacional más desafiante, los asesores de fusiones y adquisiciones (M&A) mantienen una visión constructiva sobre la actividad de deals en 2026. Así lo revela el Trends in Global M&A Survey Report 2025-2026, elaborado por Capstone Partners junto a IMAP, que recoge la visión de 106 asesores de M&A en 54 países.

El estudio, realizado entre el 10 y el 24 de noviembre de 2025, ofrece una radiografía del mercado global de M&A en el segmento middle market y anticipa las principales tendencias que marcarán el año.

Uno de los principales cambios que destaca el informe es el giro en los factores de riesgo percibidos por los asesores. Por primera vez en varios años, el entorno geopolítico fue señalado como el elemento con mayor impacto potencial sobre las operaciones de los clientes en 2026.

Este resultado contrasta con los sondeos previos, en los que la inflación había liderado las preocupaciones de manera consistente entre 2022 y 2024. En paralelo, el 56,6% de los asesores identificó la volatilidad del mercado y la incertidumbre económica como el principal factor que podría retrasar o frenar cierres de transacciones, mientras que un 40,6% mencionó la incertidumbre comercial y las políticas arancelarias como un obstáculo relevante.

Expectativa de mayor actividad, con mayor selectividad

Pese a este escenario, el optimismo sigue siendo predominante. A nivel global, el 72,6% de los asesores espera que el flujo de operaciones de M&A aumente en 2026, aunque esta cifra representa una leve baja interanual frente a las expectativas de 2025.

En el caso del private equity, la expectativa sigue siendo positiva: el 45,3% de los banqueros encuestados anticipa un aumento en la actividad de deals patrocinados por sponsors, apoyado en el ciclo de recortes de tasas observado en Europa, Norteamérica y partes de Asia durante 2024 y 2025. Sin embargo, este porcentaje también muestra una moderación frente al año anterior, reflejando el impacto de la mayor incertidumbre global.

El informe subraya que los compradores se están volviendo más selectivos. El 66% de los asesores considera que el ingreso recurrente será el atributo más valorado en los targets durante 2026, evidenciando una preferencia por negocios con mayor visibilidad financiera y resiliencia.

De cara a 2026, los asesores esperan un mayor dinamismo en operaciones de expansión global y de integración vertical, impulsadas por disrupciones en cadenas de suministro y ajustes estratégicos. En contraste, las expectativas para recapitalizaciones y levantamientos de capital disminuyeron, en la medida en que se proyecta una mejora general en la actividad de M&A.

En cuanto a valuaciones, el consenso apunta a estabilidad. Un 66% de los encuestados anticipa que los múltiplos se mantendrán prácticamente sin cambios, mientras que un 25,5% espera un aumento moderado. Al mismo tiempo, los asesores identifican las expectativas de valuación poco realistas como uno de los principales factores que podría frustrar operaciones, una percepción alineada con el 48,1% que ve este punto como un riesgo para el cierre de deals.

Un mercado exigente, pero activo

El informe concluye que, si bien el entorno para 2026 será más complejo, el mercado global de M&A seguirá ofreciendo oportunidades, especialmente para transacciones bien estructuradas, con fundamentos sólidos y expectativas realistas.

Según Capstone Partners e IMAP, el desafío para asesores, compradores y vendedores será equilibrar el apetito por crecimiento con una gestión prudente del riesgo, en un contexto donde la geopolítica, la regulación y la volatilidad seguirán influyendo de manera decisiva en la toma de decisiones.

En un 2026 que arranca con volatilidad en los mercados, el encuentro anual de LATAM ConsultUs tendrá como hilo conductor de las principales presentaciones la geopolítica y cómo esto se traduce en mejores ideas de inversión para los asesores financieros independientes.

Esta octava edición del Kick-Off mantiene el formato de presentaciones magistrales relacionadas por cada clase de activo y una serie de “hubs” temáticos que tienen lugar simultáneamente.

En el primer día, el martes 10 de marzo, Carlos Carranza, de M&G, hablará de deuda emergente y Brian Gildea, de Hamilton Lane, de capital privado.

La geopolítica latinoamericana será analizada por Antonina Tarassiouk, de Raymon James y Benjamin Trombley, de Apollo, desarrollará una charla para desmitificar la deuda privada.

El 11 de marzo hablará Esteban Polidura, de Julius Baer, quien presentará su visión de la economía global. De la mano de Josh Rubin, Thornburg presentará un panorama de acciones globales y Morgan Stanley se encargará de uno de los temas candentes del momento: la IA. Thomas Kamei dará su visión sobre quiénes se beneficiarán de esta tecnología, donde están las oportunidades y cuáles serán sus efectos de segundo orden.

El Kick-Off 2026 de LATAM ConsultUs tendrá algunas sorpresas e invitados especiales. En total, más de cincuenta actores del mercado internacional de gestión de activos participarán en la conferencia que tendrá como sede el Hotel Enjoy de Punta del Este.

La agenda y todos los detalles pueden encontrarse en este link

Cecabank consolida su posición en el negocio de la depositaría en el ámbito de la previsión social tras asumir la depositaría de Geroa Pentsioak EPSV, en una operación que ha implicado el traspaso con éxito de 3.400 millones de euros.

Geroa es una entidad de previsión social de empleo promovida por la Asociación de Empresas de Gipuzkoa (ADEGI) y los sindicatos de la región, un ejemplo de colaboración entre empresas y representación laboral que ha impulsado un modelo de ahorro complementario sólido, participativo y eficiente. Con una amplia base de socios y un papel determinante en el territorio, Geroa se ha consolidado como una de las EPSV de empleo más relevantes del País Vasco.

Con esta incorporación, Cecabank se sitúa por encima de los 290.000 millones de euros en volumen de patrimonio depositado y supera el hito de las cincuenta gestoras clientes, de instituciones de inversión colectiva, fondos de pensiones, EPSV y entidades de capital riesgo, consolidando su primera posición en el mercado español como banco líder en servicios de depositaría. Este movimiento sitúa además a Cecabank como el principal depositario de EPSV en España, reforzando su papel de referencia en el ámbito de la previsión social.

Asimismo, Cecabank cuenta con más de 400.000 millones de euros bajo custodia, lo que refuerza su liderazgo en el mercado ibérico de Securities Services y su modelo de especialización, aportando siempre la garantía de neutralidad y no competencia con sus clientes, uno de los elementos diferenciales clave de su propuesta de valor.

La integración en Cecabank del patrimonio de Geroa se ha ejecutado con precisión, gracias a una metodología propia de gestión de proyectos de traspaso que Cecabank ha perfeccionado a lo largo de la última década con más de setenta integraciones exitosas, reflejando la madurez de su metodología de migraciones. La estrecha colaboración entre los equipos de ambas entidades ha sido clave para cumplir los plazos y garantizar una transición eficiente y segura.

En virtud del acuerdo, Cecabank prestará a Geroa servicios integrales de depositaría, así como servicios de fiscalidad, derivados y reporting. La decisión de trasladar la depositaría de todos sus fondos a Cecabank supone para la EPSV un cambio significativo en su estructura operativa. Con este movimiento, Geroa fortalece su modelo de gestión y se apoya en un socio especializado que aporta mayor eficiencia, supervisión reforzada y control adaptado a las exigencias regulatorias.

En palabras de la directora corporativa de Securities Services de Cecabank, Aurora Cuadros, “para Cecabank es una satisfacción acompañar a Geroa en esta nueva etapa. Convertirnos en el principal depositario de EPSV en España es un hito que refleja la confianza del sector en nuestro modelo especializado. Seguiremos trabajando con la máxima eficiencia, seguridad y rigor para aportar valor a gestoras e instituciones en un entorno cada vez más exigente”.

Por parte de Geroa, Jordan Sáenz, director general, ha explicado: “Con este paso buscamos optimizar nuestros procesos de custodia y depositaría en nuestra entidad y para ello hemos optado por la principal referencia en el sector”.