BBVA ayudó a 78 millones de personas con sus iniciativas sociales en 2022

| Por Daniel Yustas | 0 Comentarios

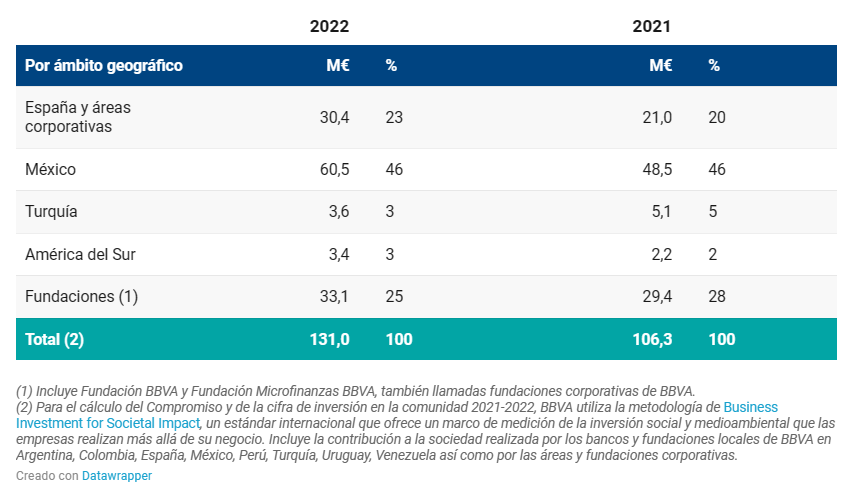

BBVA destinó 131 millones de euros a programas sociales e inversión en la comunidad en 2022, lo que supone un incremento aproximado del 19 % respecto a los 106,3 millones del año anterior. Con esta contribución se ha alcanzado a un total de 78 millones de personas, un 43% más que el año anterior.

Los programas sociales de BBVA han alcanzado directamente a 8,8 millones de personas, entre los que se encuentran casi tres millones de emprendedores, 856.000 personas formadas en educación financiera y 772.000 participantes en programas educativos. Además 1,7 millones de personas recibieron asistencia social y otros 2,6 se beneficiaron directamente de los programas de investigación y cultura.

Adicionalmente, 7,7 millones de personas se vieron beneficiadas indirectamente, por su relación con los beneficiarios directos de dichos programas sociales y 61,3 millones de personas accedieron a contenidos gratuitos de calidad suscribiéndose a las plataformas de BBVA.

Con esta actividad, BBVA trata de avanzar con el propósito de cumplir con las metas planteadas en su Compromiso con la Comunidad 2025, que destinará 550 millones de euros, entre 2021 y 2025, a iniciativas sociales que apoyen el crecimiento inclusivo de las sociedades en las que la entidad está presente.

En los dos primeros años de dicho compromiso, 2021 y 2022, la entidad ha logrado aproximadamente el 43% de su objetivo de inversión; 237,2 millones de euros; y ha alcanzado al 62,2% de los 100 millones de personas que espera beneficiar hasta 2025.

El 23% de las ayudas en 2022 han ido a España, invirtiendo en nuestro país hasta 30 millones de euros.

Con su Compromiso con la Comunidad 2025, BBVA busca contribuir al cumplimiento de determinados Objetivos de Desarrollo Sostenible (ODS) mediante el desarrollo de tres grandes focos de actuación: reducir las desigualdades y promover el emprendimiento, de acuerdo con los objetivos 8 y 10; crear oportunidades para todos a través de la educación, de acuerdo con el objetivo 4; y apoyar la investigación y la cultura, tal y como recogen los objetivos 9 y 11.

Entre las actividades que desarrolla BBVA para a reducir la desigualdad social y económica y promover el emprendimiento se encuentran: el apoyo a emprendedores de escasos recursos, a través de la actividad de la Fundación Microfinanzas BBVA y de otros programas de apoyo a emprendedores, la formación en educación financiera para empoderar a la población, la promoción de la inclusión financiera, la empleabilidad y la digitalización, así como programas de asistencia social, como los dirigidos a refugiados con motivo de la guerra de Ucrania.

BBVA destinó a este foco 17,7 millones de euros alcanzando a más de 12,6 millones de personas de forma directa e indirecta y correspondiendo con el 14% de la inversión en la comunidad.

Además, busca apoyar a emprendedores vulnerables a través de diversas iniciativas. Entre ellas, cabe destacar la labor de la FMBBVA, que cerró 2022 consolidándose en el sector microfinanciero y celebrando sus 15 años de actividad en los que ha atendido a más de seis millones de emprendedores en cinco países de América Latina. Además, por cuarto año consecutivo, ha sido considerada la primera fundación en contribución al desarrollo en América Latina, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Durante el año pasado, BBVA canalizó a través de las entidades microfinancieras de esta Fundación, 1.466 millones de euros en préstamos a emprendedores en vulnerabilidad. Actualmente atienden a más de 2.8 millones de clientes, en su mayoría mujeres.

En cuanto a la educación financiera, durante 2022, se han llevado a cabo diferentes iniciativas para favorecer la inclusión financiera de colectivos no bancarizados y mejorar la salud y resiliencia financieras de personas con acceso limitado a servicios financieros o desatendidos.

En 2022,las iniciativas y programas de educación financiera han beneficiado a 855.646 personas. Ese mismo año, casi 30 millones de usuarios accedieron a los contenidos de las páginas web de educación financiera de BBVA, aproximadamente un 62 % más que el año anterior.

Desde 2008 y hasta 2022, BBVA ha invertido 97,3 millones de euros y ha formado en educación financiera a más de 17,4 millones de personas en todos los países donde está presente. Además, desde el año 2020 más de 37,8 millones han accedido a contenidos de educación financiera disponibles a través de plataformas digitales.

Con respecto a la guerra de Ucrania, en 2022 BBVA puso en marcha un plan de respuesta social a la guerra de Ucrania para ayudar a paliar los efectos de la emergencia humanitaria producida.

Entre las medidas que se adoptaron se incluyó la donación de un millón de euros, repartido al 50% entre UNICEF y ACNUR, destinados a proporcionar bienes básicos para refugiados Para complementar esta ayuda, BBVA puso en marcha una campaña para UNICEF, ACNUR, Cruz Roja y Médicos del Mundo que ha canalizado donaciones de empleados, clientes y no clientes por valor de 2,37 millones de euros a través de Bizum y transferencias bancarias.

Para el segundo foco, BBVA ofrece todo tipo de iniciativas. Trata de favorecer el acceso a la educación y la calidad educativa. Incluye programas para reducir la brecha educativa digital, becas para apoyar el acceso a la educación de calidad, programas para el desarrollo de valores y competencias, programas de apoyo a educación superior y formación profesional.

Además, la entidad lleva a cabo iniciativas de colaboración con los sistemas educativos públicos y crea contenidos gratuitos y de calidad que se difunden por diversos canales.

En 2022, BBVA invirtió en programas educativos más de 77 millones de euros (el 59% de la inversión en comunidad en 2022) que han beneficiado a más de 57 millones de personas de forma directa e indirecta.

Entre las iniciativas más relevantes en materia de educación se encuentran el proyecto ‘Aprendemos juntos 2030’, ‘Chavos que inspiran’ y ‘Educación conectada’.

El primer proyecto, que cuenta con el reconocimiento de Naciones Unidas por su contribución a los ODS, ha vivido una importante transformación en 2022 convirtiéndose en ‘Aprendemos Juntos 2030’. En esta nueva etapa, sus contenidos se relacionan con un futuro más verde e inclusivo y cuentan con la participación de figuras de primer nivel internacional. La plataforma ha atraído a 3,5 millones de usuarios durante 2022, un millón más que el año anterior.

Por su parte, la Fundación BBVA México centra su actividad en el ámbito educativo con su programa de referencia ‘Chavos que Inspiran’. Esta iniciativa busca transformar la vida de jóvenes con escasos recursos a través de becas y acompañamiento durante 10 años. Gracias a este proyecto, se calcula que 8 de cada 10 becarios serán los primeros en terminar los estudios universitarios en su familia, superar la línea de pobreza y lograr un nivel socioeconómico que, de otra forma, no se habría alcanzado hasta dentro de cuatro generaciones.

El programa, que ha invertido en 2022 más de 50 millones de euros, cuenta con cerca de 50.000 becados en el curso 2022-2023 en más de 1.700 municipios y apoya a 652 jóvenes con discapacidad.

El último proyecto, ‘Educación Conectada’, es una iniciativa creada en 2020 por BBVA y Fundación Fad Juventud que tiene como objetivo reducir la brecha de uso digital en el sistema educativo, promoviendo la digitalización de toda la comunidad educativa, desde la dirección de centros escolares y personal docente, hasta las familias y alumnos.

En 2022, Educación Conectada ha formado a más de 22.000 personas.

Por último, para el tercer foco BBVA desarrolla diversas iniciativas de apoyo a investigadores y creadores en ciencia, cultura y economía, a las instituciones culturales de referencia y a la divulgación científica, principalmente a través de la Fundación BBVA. En 2022, el banco destinó 30,2 millones de euros (23 % de la inversión en la comunidad) alcanzando a más 8 millones de personas (10 % del total).

La Fundación BBVA (FBBVA) centra su actividad en la generación del conocimiento como vía para afrontar con éxito los problemas de la sociedad actual como el medioambiente, el desarrollo sostenible, la salud, el cambio demográfico o la globalización.

El impulso directo a la investigación científica es una de las palancas en las que se apoya la FBBVA junto con el reconocimiento del talento mediante premios como el Premio Fundación BBVA Fronteras del Conocimiento. Así en 2022, la FBBVA ha apoyado a 129 científicos, investigadores y creadores culturales a través de este y otros programas de ayudas, como las becas Leonardo.

En total en 2022, más de 367.000 personas han participado en las iniciativas de investigación o cultura de la Fundación y más de 4,6 millones han accedido a contenidos de calidad en sus plataformas divulgativas.

Voluntariado

Además de todo lo anterior, desde la entidad buscan impulsar el voluntariado, de acuerdo con el objetivo 17 de los ODS.

En conjunto, 8.637 empleados de BBVA participaron en iniciativas de voluntariado durante 2022 y dedicaron más de 24.262 horas (81 % en horario laboral y 19 % fuera del horario laboral). El tiempo dedicado por los empleados en 2022 equivale a una contribución de 429.044 euros.

Las iniciativas de voluntariado corporativo de BBVA fomentan la colaboración de los empleados para generar un impacto social relevante, aumentan el orgullo de pertenencia, su satisfacción y productividad; y posicionan a BBVA como una empresa referente en voluntariado corporativo, lo que incrementa su atractivo para empleados existentes y potenciales.

BBVA utiliza el reconocido estándar internacional de Business for Societal Impact (antes llamado London Benchmarking Group) para medir su contribución a la sociedad. Esta metodología permite el cálculo de indicadores cuantitativos que hacen posible la agregación y comparación (‘benchmarking’) con las empresas que la utilizan.

BBVA es reconocido por el índice de referencia mundial en materia de sostenibilidad, Dow Jones Sustainability Index (DJSI), ocupando la primera posición en la categoría de bancos en Europa.