Foto cedidaFrancesc Noguera, CEO de doValue España

doValue es la marca corporativa con la que, a partir de ahora, va a operar Altamira doValue en España, para reforzar su posicionamiento corporativo como «el primer servicer de nueva generación» en el mercado español. Este rebranding tiene un profundo carácter estratégico ya que implica una nueva arquitectura de marcas del grupo en España, alineada con doValue a nivel grupo, con la finalidad de reforzarse como el único servicer independiente que ofrece sus servicios de gestión de crédito a las entidades financieras y fondos de inversión. ‘Leading the evolution of the servicing industry‘ es el nuevo claim de la compañía con el objetivo de liderar la transformación e innovación del sector de los servicers en España.

El rebranding aprobado responde a las nuevas necesidades del mercado de los servicers en España y se alinea con la estrategia de doValue en los cinco países donde opera: Italia, España, Grecia, Portugal y Chipre.

doValue es un proyecto con una visión industrial a largo plazo que lidera el sector de los servicers en el sur de Europa y cotiza en Euronext Milan, con unos activos bajo gestión de 140.000 millones de euros. doValue opera de forma independiente en la recuperación y gestión anticipatoria del crédito para las entidades financieras y los fondos de inversión.

En España, doValue mantiene su estructura actual de accionistas, con un equipo ejecutivo liderado por su CEO Francesc Noguera, cuyo principal objetivo es ampliar al máximo la base de clientes entre todas las entidades financieras y los fondos de inversión, en el ámbito de la gestión de crédito empresarial de todas las tipologías y, en el caso de particulares, crédito hipotecario.

“Este rebranding es clave para el nuevo posicionamiento de doValue en España y para hacer frente a las nuevas demandas de los clientes a los servicers. Hemos pasado de un entorno de grandes contratos y volúmenes a un negocio de servicios muy especializados, y doValue se ha anticipado y se posiciona claramente como «el primer servicer de nueva beneración» en España que ofrece servicios especializados a sus clientes, tanto en el ámbito financiero como en el ámbito inmobiliario”, afirmó Francesc Noguera, CEO de la compañía desde marzo de 2021, durante la Reunión Anual con el equipo de España.

“En apenas dos años hemos impulsado una gran transformación en doValue para anticiparnos al nuevo entorno competitivo y hoy, estamos preparados para liderar la nueva industria de los servicers dando respuesta a la demanda de nuestros clientes -bancos e inversores- con servicios y soluciones innovadores, especializados y eficientes, el uso avanzado de tecnología y datos, y unos equipos con gran experiencia en la gestión de créditos y de activos inmobiliarios”, agregó.

Matriz y marcas asociadas

Sobre la base de esta estrategia, se ha definido la nueva arquitectura de marcas: doValue se convierte en la marca corporativa en España -en lugar de Altamira doValue- y doValue es también la marca para el negocio de gestión de crédito empresarial e hipotecario de particulares, la principal línea de negocio del grupo en España, por la amplia experiencia acumulada desde la creación del servicer y a nivel internacional por el propio grupo doValue.

La gestión del servicing inmobiliario, con la comercialización de sus activos, sigue siendo también una línea de negocio clave para doValue en España, aunque a diferencia de otros servicers, su peso en el conjunto del negocio ha estado más equilibrado respecto a la gestión de créditos empresariales, donde doValue marca una gran diferencia con sus competidores desde el nacimiento de los servicers en España.

Para el negocio de servicing inmobiliario, doValue refuerza la marca Altamira, por el relevante valor y posicionamiento que tiene dentro del sector del Real Estate y de cara al retail, comprador final. Dentro del perímetro de Altamira se integra también la marca Singularity, como enseña especializada en la comercialización de viviendas de obra nueva.

Foto cedidaSergey Goncharov, jefe de Renta Fija para las Américas

Sergey Goncharov ha sido nombrado responsable de la Boutique de Renta Fija de las Américas, tras siete años como gestor de carteras de Vontobel.

La nueva función busca atender mejor las necesidades y objetivos de los inversores de la región

Goncharov acumula 14 años de experiencia en el sector de la inversión y ha ejercido siete años como gestor de carteras en la boutique de renta fija de Vontobel, por lo que aporta un profundo conocimiento del universo de los mercados emergentes y de la inversión sostenible en renta fija, dice el comunicado de la empresa al que accedió Funds Society.

El traslado de Goncharov desde Zurich a Miami fortalece la presencia local del equipo de inversión y le proporciona un mayor apoyo al equipo tras el reciente lanzamiento de tres estrategias de renta fija de mercados emergentes para inversores estadounidenses y canadienses, agrega el texto de la empresa.

El equipo de Renta Fija de Mercados Emergentes de Vontobel emplea un enfoque de inversión diferenciado, de alta convicción y ascendente (bottom-up). Su objetivo es generar rentabilidades ajustadas al riesgo consistentes y constantes para los inversores mediante la captación de oportunidades de valor e impulsadas por eventos.

«Estoy encantado de estar aquí en Estados Unidos y de seguir trabajando con los inversores norteamericanos para ayudarles a alcanzar sus objetivos de inversión a largo plazo», comentó Goncharov. «Espero seguir trabajando con nuestro equipo internacional para construir y gestionar soluciones que proporcionen rendimiento y diversificación y que respondan a las necesidades únicas de los inversores de esta región.»

Vontobel ofrece soluciones de renta fija desde 1988. Su Boutique de Renta Fija gestiona 21.000 millones de USD en activos de clientes ofreciendo soluciones apropiadas en Crédito Global, Bonos Globales y Mercados Emergentes. El equipo de Renta Fija está formado por 38 profesionales de la inversión ubicados en Zúrich, Nueva York y Hong Kong.

En los últimos 15 meses, Vontobel ha lanzado una serie de estrategias como parte de su despliegue multiboutique en Norteamérica, reforzando su presencia establecida en la región con soluciones adicionales en todas las clases de activos para los inversores estadounidenses y canadienses.

MFS Investment Management ha ascendido a Diana Rueda, quien asume el cargo de Regional Consultant y trabajará en el equipo de distribución para las Américas, anunció la gestora en un comunicado.

“Rueda trabajará con asesores financieros en todo el continente americano para posicionar las capacidades de inversión, el liderazgo intelectual y el contenido de valor agregado de la empresa con los intermediarios financieros”, añadió la nota.

Diana Rueda estará basada en la oficina de la firma en Miami, donde se asociará con los consultores regionales sénior Philip Dieffenbacher y Eric Figueroa. Rueda reporta a L. José Corena, director general para las Américas de MFS.

“Estamos emocionados y complacidos de ver a Diana asumir un papel más amplio dentro de nuestro equipo de distribución de las Américas. Ella aporta un conocimiento significativo de los diversos mercados en los que operan nuestros clientes y los desafíos únicos que enfrentan para ayudar a los inversores a alcanzar sus objetivos financieros”, dijo Corena.

“La incorporación de Diana a un equipo de Miami ya sólido nos permitirá ampliar las relaciones existentes y desarrollar nuevos a medida que continuamos agregando recursos a nuestras capacidades de distribución en las Américas”, añadió el director general para las Américas de MFS.

Rueda se unió a MFS en 2018 como Senior Sales Representative. Anteriormente trabajó para BBVA como Sales Trader, como gerente de Inversiones Internacionales para Alianza Valores y como asesora financiera para Citibank.Comenzó su carrera en la industria de servicios financieros en 2010.

Licenciada en finanzas y relaciones internacionales de la Universidad Externado de Colombia en Bogotá, Colombia, también tiene una maestría en finanzas e innovación para el desarrollo empresarial del Tecnológico de Monterrey en Monterrey, México.

“En 1924, MFS lanzó el primer fondo mutuo abierto de EE. UU., abriendo la puerta a los mercados para millones de inversionistas cotidianos. Al 31 de enero de 2023, MFS administra 579.600 millones de dólares en activos en nombre de inversionistas individuales e institucionales en todo el mundo”, añadió la gestora en su comunicado.

Después de languidecer durante décadas, atrapada por el estancamiento económico y la deflación, la bolsa japonesa ha sido olvidada por la mayoría de los inversores. Pero, ahora que los bancos centrales del resto de las economías avanzadas endurecen sus políticas monetarias, merece la pena volver la vista a un mercado que se ha quedado barato, con unas empresas que disfrutan de una financiación barata, de una divisa muy competitiva, y que se beneficiarán de la reapertura de China y del resto de la región.

El gobierno nipón aplicó una política muy cauta de contención del covid, y no fue hasta el pasado otoño cuando eliminó las restricciones a la movilidad y las cuotas de entrada de visitantes extranjeros. Este es el principal factor que explica que los organismos internacionales y las casas de análisis prevean un crecimiento del PIB este año de algo más del 1,5%, superior al de las principales economías de Europa y Norteamérica, y prácticamente del triple de su media en los 20 años anteriores a la pandemia.

A esto debería contribuir la vuelta del turismo extranjero, no solo chino sino del resto del mundo. Otro factor que explica este mejor comportamiento previsto es la actuación del Banco de Japón. Tras una era de deflación que incentivaba a que los hogares y empresas demoraran su gasto e inversión esperando que bajaran los precios, la inflación del 4% está siendo bienvenida. Un cambio de mentalidad podría aflorar la demanda latente acumulada durante años, si viniera acompañada de aumentos salariales.

En esta situación, el banco central considera que se está lejos de las condiciones para elevar su tipo de intervención, que sigue en el -0,1%, cuando las autoridades monetarias de casi todo el mundo se apresuran a subir los suyos. Lo que sí ha hecho es aumentar la rentabilidad máxima a la que permite cotizar el bono a 10 años, del 0,25% al 0,50%, para evitar más distorsiones en el mercado de bonos gubernamentales, ahora que tiene la mitad de la deuda pública que, recordemos, supera el 170% del PIB en términos netos.

Como los tipos en yenes se mantienen cerca del 0%, se ha disparado el diferencial de intereses que pagan otras monedas, con lo que el yen se ha depreciado mucho y cotiza ahora casi un 30% por debajo de su paridad de equilibrio de las últimas dos décadas. El JPY es ahora la divisa más competitiva del mundo desarrollado, dando una gran ventaja a los exportadores japoneses, aumentando su atractivo como destino turístico, y puede que atrayendo fábricas que las multinacionales quieran relocalizar desde China.

Estos tipos de interés deprimidos también implican que sus hogares y empresas están sufriendo un encarecimiento de su financiación mucho menor que los del resto del mundo. Menos presión por lo tanto en su renta disponible y cuentas de resultados, y menos presión sobre las valoraciones de las empresas y los inmuebles. Lo más interesante es que esta esperada alineación de astros en favor de Japón se produce en un momento en que sus acciones se han quedado baratas respecto a los demás mercados desarrollados.

El índice de beneficios de las empresas cotizadas aumentó un 11% en 2022, cuando las cotizaciones cayeron levemente en yenes pero se desplomaron convertidas a dólares. Así que ahora esta bolsa está en una relación Precio/Beneficios (PER) de solo 12,7x con los resultados previstos este año. Con la ventaja adicional de que el consenso de analistas tiene un crecimiento de apenas un 1%, que parece mucho más realista que en EE.UU. y Europa teniendo en cuenta todo lo mencionado anteriormente.

La pregunta que deben hacerse entonces los inversores es si tienen las acciones japonesas (que pesan un 6,2% en el MSCI World) suficientemente representadas en sus carteras. La respuesta abrumadora es que no. Creemos que ha llegado el momento de hacerlo, también como vía indirecta de aprovechar el impulso que debería de proporcionar la reapertura de China. Una buena forma pueden ser los fondos diversificados de Asia-Pacífico, que suelen tener un tercio en China, cerca de un 30% en Japón, más del 10% en Australia y el resto en los países del sudeste asiático que pronto verán llegar la avalancha de turistas chinos.

Japón es ahora una bolsa barata, con bajos tipos de interés, una divisa muy competitiva y beneficiada por la reapertura post-covid, pero ignorada por muchos inversores.

Tribuna de Roberto Scholtes, jefe de Estrategia de Singular Bank

Según la consultora internacional Accuracy, la situación macroeconómica ha beneficiado a los principales bancos españoles. La subida de los tipos y el euríbor, la evolución positiva del PIB a pesar de la desaceleración y la abundante liquidez que existe en el mercado están apuntalando una evolución positiva generalizada del margen de interés, sustentada por un ensanchamiento de las “mandíbulas” en todas las entidades.

La firma elabora un estudio trimestral sobre el estado actual del sector bancario español y sus perspectivas desde un punto de vista macroeconómico basándose en los resultados financieros y otros aspectos como la transformación digital y las políticas ESG. Además, en esta edición del informe, los expertos de la firma analizan también la remuneración del pasivo por parte de las entidades españolas, que, aunque en 2022 registró un incremento leve, evoluciona más lentamente que la de sus pares europeos.

El informe de Accuracy analiza en detalle aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de crédito de Santander, BBVA, Caixabank, Bankinter, Banco Sabadell y Unicaja tanto en España como en los distintos países en los que tienen presencia. Además, los expertos de la firma analizan los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

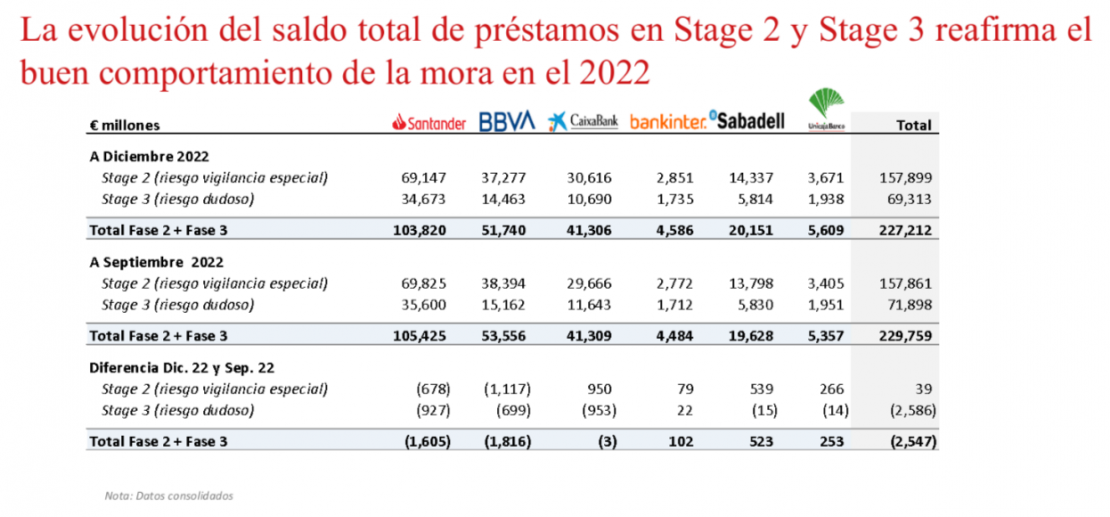

Resultados de la banca española durante 2022

Los bancos españoles siguen disfrutando de un gran volumen de liquidez, incluso después de haber utilizado gran parte de su efectivo para aumentar el negocio. Las acciones comerciales han estado más enfocadas a la captación de cuentas nominas, con remuneraciones altas pero con límites temporales en plazo y volumen.

Además, el volumen de negocio no se está viendo impactado por la desaceleración, lo que apuntala el crecimiento de los ingresos. Por último, la ausencia de contracción del PIB está haciendo que los niveles de mora de las entidades españolas sigan decreciendo, tanto por la evolución orgánica del negocio, como por la desinversión hecha en un mercado de NPL que sigue mostrando un gran dinamismo. Todo esto, tras un periodo en el que la consolidación de las entidades y una fuerte apuesta por la transformación digital, hace que la eficiencia de los bancos españoles se encuentre muy por encima de la media europea.

La revisión del precio en los préstamos variables y los nuevos préstamos concedidos están recogiendo la evolución positiva de la banca española de manera mucho más rápida de lo que están aumentando las remuneraciones de los recursos minoristas, en donde la abundante liquidez no está empujando la oferta de los bancos españoles a remuneraciones del pasivo similares a las de sus pares europeos. El principal movimiento fue la eliminación de las comisiones a los depósitos corporativos, que han dejado de costar a las empresas. Esto ha supuesto una disminución de los ingresos de las entidades destinados a cubrir las comisiones que les cargaba el BCE por el efectivo guardado en su caja.

En este sentido, las principales ofertas que se pueden encontrar en el mercado español están localizadas en bancos digitales o neobancos. Los grandes bancos españoles se han movido poco de momento, con aumentos del coste medio de los depósitos que en ningún caso superan el 0,20% y en dónde la oferta de depósitos a 12 meses es de 0,65%. El informe subraya que no se esperan grandes cambios en las remuneraciones al menos hasta junio de este año, aunque es posible que se produzcan leven incrementos graduales en los próximos meses. El mercado de depósitos podría empezar a animarse de cara al vencimiento de los plazos para la devolución de las Operaciones de Refinanciación a Largo Plazo (LTRO).

En cuanto a la evolución del precio por acción, la mayoría de los bancos españoles cotizados han tenido un comportamiento muy favorable en bolsa, recogiendo en su valor la evolución positiva de un mercado que descuenta una desaceleración y no una recesión. Además, se ha registrado una subida de los márgenes impulsada por la evolución del euríbor y por una contención de los costes, un crecimiento general del negocio y una mejora generalizada de las rentabilidades de los bancos, aunque con diferentes resultados totales.

Santander mantiene el nivel de beneficios antes de impuestos de 2021 al mismo tiempo que ha aumentado las provisiones un 41.3%. A pesar del entorno inflacionario, la recuperación del ROE por encima del 10% hace que la entidad atraiga a un mayor número de inversores que empiezan a ver un retorno adecuado al capital invertido.

BBVA obtiene un crecimiento muy significativo, incluso habiendo aumentado provisiones un 10%. Los 6,6 miles de millones de euros de beneficio neto atribuido duplican los beneficios obtenidos en 2020 y convierten a BBVA en el banco con el retorno más atractivo de los 6 analizados.

La caída de CaixaBank se debe a los beneficios extraordinarios por enajenación de activos obtenidos en 2021. Si no los tuviéramos en cuenta, observaríamos un aumento del 47% en el beneficio. Las economías de escala ganadas tras la absorción de Bankia se empiezan a notar en las ratios de rentabilidad.

En Bankinter, los mayores ingresos, acompañados de una disminución de 84 millones de euros en las provisiones sustentan el aumento de los resultados. Una vez superada la pandemia, la entidad vuelve a los valores de ROE de doble dígito, demostrando que es uno de los bancos más rentables en España.

Sabadell duplica sus resultados antes de impuestos gracias a la contención observada en los costes de explotación y a una reducción de 125 millones de euros en dotaciones.

En Unicaja las economías de escala que se están produciendo tras la fusión con Liberbank y una reducción del 20,4% de las provisiones permiten duplicar el beneficio antes de impuesto que llega hasta los 360 millones de euros.

Cabe destacar también entre las conclusiones del informe que los bancos españoles con mayor exposición a economías emergentes aumentaron sus provisiones y los deterioros de valor de parte de sus activos más que los bancos con exposición local.

Respecto al detalle sobre el comportamiento de la mora en 2022, durante el último trimestre del año, Santander y BBVA redujeron significativamente los préstamos en Stage 2 y Stage 3 (en vigilancia especial y de riesgo dudoso respectivamente), mientras que los demás bancos españoles mostraron un ligero crecimiento del volumen de los préstamos en vigilancia especial, aunque en una cifra no relevante dentro de unos balances que siguen aumentando sus cifras de negocio. La evolución del saldo total de préstamos en Stage 3 del resto de entidades se ha mantenido estable en el último trimestre.

Resultados banca internacional

Las principales entidades europeas muestran un ensanchamiento de los márgenes de forma general, aunque el aumento generalizado de las provisiones anticipa un potencial empeoramiento del comportamiento. Los márgenes brutos de Deutsche Bank, Unicredit, BNP e ING aumentaron, ayudados por el buen comportamiento de las actividades de banca de consumo y gestión de carteras. La expansión de estos segmentos se vio impulsada por la subida de los tipos de interés y el aumento del volumen de los préstamos hipotecarios. El descenso del margen bruto de UBS se debe a una bajada de los ingresos no financieros, que se explica sobre todo por la caída de las valoraciones de mercado y, en consecuencia, de las comisiones El banco holandés ING (con gran presencia en Alemania) y el banco alemán Deutsche Bank son los que más aumentaron sus provisiones, al ser la economía alemana una de las más afectadas por la guerra de Ucrania.

Los bancos norteamericanos, por su parte, tuvieron unos resultados de nuevo heterogéneos dependiendo del tipo de negocio, con una banca de inversión tocada en un entorno de alta volatilidad de los mercados y con peores perspectivas económicas que en Europa. JP Morgan, Citigroup, y Bank of America experimentaron un aumento en sus respectivos márgenes brutos, mientras que la caída sectorial en los ingresos de la banca de inversión tuvo un fuerte impacto en los márgenes de Goldman Sachs y Morgan Stanley. En cuanto a Wells Fargo, su margen bruto disminuyó un 6% debido a un descenso de los ingresos no financieros por la caída de las valoraciones del mercado y, en consecuencia, de las comisiones.

Escenario macroeconómico

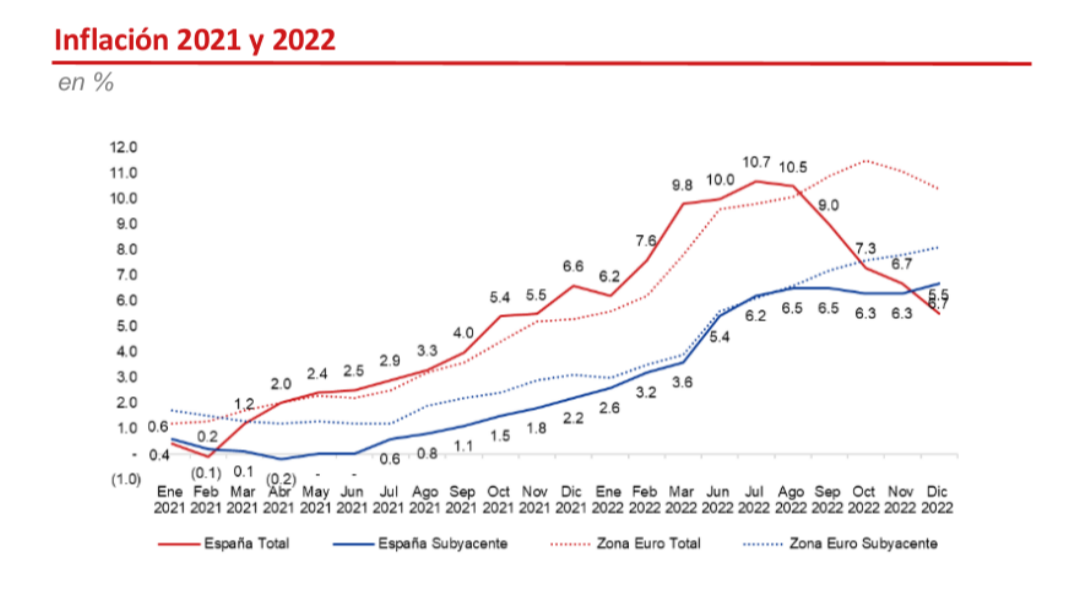

La profunda recesión que muchos expertos vislumbraban a finales del verano del 2022 no ha llegado y, más bien, asistimos a una desaceleración de la economía, pero sin entrar en terreno negativo. El almacenamiento de gas licuado coordinado por la UE, un invierno relativamente suave y el ahorro en el consumo por parte de empresas y familias han eliminado el miedo a la escasez energética y han reducido el impacto inflacionario de una guerra que se estanca. Aun así, determinadas empresas europeas intensivas en el uso de la energía no pueden competir en sus respectivos mercados globales y pueden desaparecer.

En este contexto de crecimiento heterogéneo e inflación, particularmente la subyacente, todavía elevada, los bancos centrales están endureciendo sus políticas monetarias sin temer un gran aumento del desempleo en valores históricamente bajos (3,4% en EE.UU. y 6,4% en la UE). Las cifras de inflación de marzo en Europa serán muy importantes, ya que definirán la política de precios de la zona euro. Un mal dato podría dar alas al BCE para llevar los tipos a valores por encima del 4,5%. Un buen dato nos acercaría al escenario más probable, con un precio del dinero entre 4% y el 4,25%.

Concretamente en España, la buena noticia es que la inflación, por debajo de sus pares europeos, mejora la competitividad de la economía, y que todos los organismos internacionales estiman que el PIB crecerá por encima del 1% en 2023. La mala noticia es que se mantienen los grandes desequilibrios: un paro por encima del 13% y un aumento de la desigualdad, con un coeficiente Gini del 33%, un 2,9% superior a la media de la UE, dos elementos que suponen un reto a medio y largo plazo para la economía española.

Según Alberto Valle, director en Accuracy, «las excelentes perspectivas que reflejan los datos de nuestro último informe sobre banca deben empujar a las entidades españolas a encarar los retos a medio plazo (transformación digital, finanzas descentralizadas, cambio climático, descarbonización, etc.) con moderado optimismo al estar en una mejor posición que sus pares europeos. Además de estos desafíos, el sector bancario español debe implementar también estrategias para ofrecer servicios de calidad a aquellos clientes que prefieran ir a las oficinas, asegurar la cobertura bancaria en zonas menos pobladas o acompañar de manera más eficiente a clientes que accedan por primera vez a su primera vivienda”.

Durante su presentación trimestral ante inversionistas, Credicorp, grupo financiero peruano, con presencia en Bolivia, Chile, Colombia y Panamá, presentó los resultados del cuarto trimestre del 2022, periodo en el que se registró una utilidad neta de S/1.072 millones (alrededor de 281 millones de dólares), lo que se tradujo en un ROE de 15,3%, informaron en un comunicado.

Este resultado es explicado por un sólido crecimiento en los ingresos del negocio a pesar de un contexto turbulento que condujo a mayores provisiones. Durante el 2022, Credicorp registró un ROE anual de 16,7%.

El grupo está conformado por BCP, BCP Bolivia, Mibanco, Mibanco Colombia, Grupo Pacífico, Prima AFP, Credicorp Capital, ASB Bank Corp., y Krealo.

Gianfranco Ferrari, CEO de Credicorp, destacó que los resultados anuales de la compañía han sido muy positivos y anunció que el grupo ya ha logrado absorber los impactos negativos producidos por la pandemia.

Respecto a la coyuntura social en el Perú, dijo que si bien el grupo financiero tiene experiencia operando en entornos adversos, “el último trimestre del año presentó desafíos adicionales, que aún no se han evaluado completamente, para nuestro negocio y para el país. Sin embargo, nuestra sólida liquidez y nuestro balance general bien capitalizado, junto con nuestro enfoque prudente en la gestión del riesgo y calidad de cartera, nos colocan en una posición de fortaleza y resiliencia a medida que continuamos ejecutando nuestra estrategia”.

Ferrari también subrayó que Credicorp sigue enfocado en cumplir su propósito a través de un trabajo más proactivo para resolver los problemas estructurales fundamentales, como la educación y el alivio de la pobreza, impulsando una agenda de inclusión financiera en la región.

César Ríos, CFO de Credicorp, detalló que en el 2022 el BCP, Mibanco y Pacífico Seguros reportaron resultados “muy positivos como consecuencia de una gestión adecuada del negocio y los avances de sus estrategias”.

Innovación y digitalización

“Durante 2022, Credicorp ha invertido en innovación, especialmente en dominios de pagos, préstamos digitales, neobancos, adquirencia y servicios de valor añadido a pymes. Respecto al portafolio de Krealo, centro corporativo de capital de riesgo de Credicorp, destacó en 2022 el crecimiento de Tenpo, que logró conseguir en Chile más de 1 millón de clientes nuevos. Adicionalmente, Krealo incorporó 2 emprendimientos a su portafolio: Samishop en Perú, para reforzar el ecosistema de servicios de valor añadido que ofrecemos a las pymes; y Monokera en Colombia, con el fin de promover la penetración de los seguros digitales en la región”, señaló en el texto de prensa.

“Al cierre del año pasado, Credicorp tuvo sólidos avances en su estrategia de transformación. En el BCP, el 67% de sus clientes de banca minorista son digitales; es decir, realizan el 50% o más de sus transacciones monetarias a través de canales digitales o han comprado un producto online. Asimismo, el 66% del total de operaciones monetarias de la banca minorista del BCP, así como el 61% de la venta de productos financieros son digitales. En el caso de Mibanco, el 45% de los créditos se desembolsan a través de canales alternativos, cuando hace dos años el porcentaje apenas llegaba al 16%”, añadieron.

“Por su parte, Yape sigue trabajando para consolidarse como el principal medio de pagos del Perú. Al cierre del 2022, la billetera digital alcanzó más de 11,9 millones de usuarios, gracias a diversas iniciativas dirigidas a personas y pequeños negocios, quienes han adoptado a Yape como canal de pago. Asimismo, desde noviembre de 2021 se han realizado 63 millones de recargas telefónicas a través de Yape, lo que representa el 25% del mercado de recargas en el Perú. Yape también desplegó con éxito la funcionalidad de pagos web y en menos de dos meses ya tiene 180 comercios afiliados y más de 180.000 transacciones. Finalmente, Yape Ofertas ha logrado 270.000 transacciones en solo 4 meses y al cierre de 2022 se colocaron más de 130 mil microcréditos a través de la billetera digital”.

Sostenibilidad y responsabilidad social

A lo largo del 2022, Credicorp fue reconocida como la EMPRESA ALAS20 PERÚ del año 2022, por su liderazgo en sostenibilidad y en su gestión de relaciones con inversionistas.

En el frente ambiental, la empresa se comprometió a ser carbono-neutrales respecto a las emisiones de sus operaciones propias para el año 2032. Asimismo, se desarrolló el marco de gestión de riesgos ESG. En Finanzas Sostenibles, el BCP otorgó $162 millones en financiamientos verdes.

En Inversiones Responsables, Credicorp Capital desarrolló los Lineamientos de Inversión Sostenible para diversas estrategias de inversión. Prima AFP analizó el 94% del total de su portafolio bajo criterios ESG y Pacífico evaluó al 79% de su portafolio local y el 90% del internacional con cuestionarios ESG.

En el frente social, y concretamenteen Inclusión Financiera, Yape incluyó más de 1, millones de personas al sistema financiero peruano, Pacífico ofreció seguros inclusivos a 2,6 millones de personas y empresas con pólizas que cuestan menos de S/20 al mes.

El BCP, por su cuenta, incluyó financieramente a más de 47.000 PYMES, desembolsando más de S/1,700 millones en créditos de capital de trabajo y de descuentos de facturas. En Educación Financiera, la serie web del BCP superó los 47 millones de visualizaciones. Mibanco impactó en más de 247 mil emprendedores ofreciéndoles herramientas y conocimientos de educación financiera y digital. En BCP Bolivia más de 19 mil personas fueron capacitadas a través del programa Academia de Clientes. Finalmente, Pacífico cerró el año con un total de 11.000 capacitadas en prevención de riesgos, a través de su programa Comunidad Segura.

Pese a contar con un nivel de exportaciones récord, en 2022 el Gobierno se vio obligado a intensificar su control sobre el mercado cambiario para evitar a toda costa un salto discreto del tipo de cambio y, a la vez, cumplir con la meta de acumulación de reservas acordada con el FMI, señala en un informe la consultora Ecolatina.

Las medidas implementadas a lo largo del año buscaron influir tanto en la demanda como en la oferta de divisas bajo el paraguas de un esquema que podría resumirse en tres palabras: “garrote”(restricciones a las importaciones y al resto de la demanda), “zanahorias” (“dólar soja” 1 y 2) y “conejos” (llegada de USD por la Cuenta Financiera).

¿Alcanzará con implementar la misma estrategia en 2023? ¿de qué factores dependerá su sostenibilidad?, se pregunta la consultora Ecolatina, en un reciente informe.

La gestión de la política cambiaria en 2022: “garrote”, “zanahorias” y “conejos”

La dinámica cambiaria a lo largo del 2022 fue un fiel reflejo de la política económica implementada en cada momento del año. A principios de 2022, enero y febrero funcionaron como una continuación de las tensiones cambiarias que se habían evidenciado en el último bimestre del 2021 producto de la incertidumbre en torno a la renegociación con el FMI. Como consecuencia, las brechas cambiarias se instauraron en niveles elevados y el BCRA continuó perdiendo divisas en el mercado cambiario. En marzo, el anuncio de un nuevo acuerdo con el Fondo le permitió al Gobierno ganar un poco de aire, al menos en el corto plazo: la brecha pasó del 100% al 80%, y el BCRA logró acumular divisas por valor de 275 millones de dólares.

Ya situados en el segundo trimestre, la dinámica cambiaria mostró resultados magros. Por un lado, durante abril y mayo la persistencia del efecto estabilizador del acuerdo con el FMI permitió que la brecha cambiaria continuara su paulatina reducción, ayudando al BCRA a frenar la sangría de divisas. Sin embargo, la compra de dólares por parte de la autoridad monetaria se situó en niveles relativamente bajos pese al inicio de la cosecha gruesa. Frente a este panorama, y ante la ausencia de fondos frescos provenientes del resto de los Organismos Internacionales (OFI), el Gobierno acordó con el FMI una reducción de la meta de reservas para el 2do trimestre, y paralelamente impuso un virtual feriado importador en la última semana del mes que le permitió cerrar junio con compras por USD 948 M.

Julio fue un punto de inflexión en la estrategia del Gobierno frente a la crisis desatada con la renuncia del exministro Martín Guzmán: las brechas cambiarias tocaron máximos históricos (promediaron casi un 130% en julio, con un fuerte impacto en la inflación) y el BCRA vendió casi USD 1.300 M en el MULC, el peor julio desde que se tiene registro (2003).

Luego de la breve gestión de Batakis, la asunción de Massa a principios de agosto vino acompañada de un importante giro en la gestión económica gracias a la mayor “espalda política” con la que cuenta el actual ministro. Si bien continuaron vigentes las restricciones a las importaciones que se establecieron en junio (el “garrote”), Massa combinó el esquema cambiario heredado con una fuerte suba de tasas y una mayor capacidad de negociación con sectores claves que consistió en establecer un sistema basado en incentivos (“dólar soja”) cuando se intensificaban las tensiones cambiarias y se necesitaba comprar una mayor cantidad de divisas para cumplir con las metas del programa.

Concretamente, luego de vender 522 millones de dólares en agosto, el BCRA compró 4.966 millones de dólares en el MULC durante septiembre producto de la implementación del “dólar soja”. De tal forma, gracias a la liquidación mensual récord del agro en dicho mes (8.120 millones de dólares) el BCRA alcanzó el mayor nivel de compras mensuales desde que se tiene registro y sobre cumplió la meta acordada con el FMI para el 3T.

En el último tramo del año, las autoridades identificaron que la persistencia de la demanda en niveles elevados y los incentivos a retener granos que generó el “dólar soja” tensionarían la situación del mercado cambiario en el 4T, exacerbando las expectativas de devaluación y dificultando el cumplimiento de la meta de reservas. En consecuencia, se tomaron una serie de medidas para contener la demanda de USD (implementación de SIRA en octubre, mayor porcentaje de productos con LNA, “dólar Qatar”, etc.) y se gestionaron negociaciones con el resto de los OFI para obtener un mayor financiamiento neto. Como resultado, los pagos de importaciones mostraron una clara reducción en el último trimestre (pasaron de promediar casi 6.400 millones de dólares entre abril y septiembre a menos de 4.900 millones de dólares) y los OFI (excluyendo al FMI) aportaron casi 1.300 millones de dólares netos, cuando hasta septiembre su aporte neto había sido negativo por casi 800 millones de dólares.

Sin embargo, no bastaba con el esquema de “garrote” y “conejos” para cumplir con la meta de reservas y desactivar las expectativas de devaluación. Por ello, se volvió a recurrir a las “zanahorias” al instrumentar una segunda edición del “dólar soja” en diciembre, con el fin de incentivar nuevamente las ventas del agro. Si bien la liquidación fue claramente inferior a la de septiembre producto de la menor disponibilidad de granos, el BCRA alcanzó el segundo mejor diciembre desde que se tiene registro en sus intervenciones en el MULC (compró casi 2.000 millones de dólares).

El balance cambiario en 2022: oferta récord y demanda contenida

En este contexto, el resultado del BCRA en el MULC en 2022 fue superavitario por 5.824 millones de dólares. Si bien ya conocemos la dinámica de la intervención del BCRA en el MULC a lo largo del año, las estadísticas publicadas nos permiten hacer un análisis más minucioso sobre las principales partidas que compusieron tanto la oferta como la demanda de divisas en el MULC durante 2022.

Por el lado de la oferta, 8 de cada 10 dólares que ingresaron al MULC correspondieron al cobro por exportaciones de bienes, dónde más de la mitad se explica por unas ventas del agro que se vieron beneficiadas por los elevados precios internacionales (alcanzaron un récord histórico al superar los 47.000 millones de dólares). A su vez, los cobros por exportaciones del resto de los sectores también mostraron un destacado incremento de 8.000 millones contra 2021.

En cuanto a la demanda de divisas, más del 62% de los dólares que salieron por el MULC se explicaron por los pagos por importaciones de bienes, donde las compras de energía establecieron un nuevo récord, superando los 13.500 millones de dólares (tanto por mayores precios -por la guerra- como por mayores cantidades) y las importaciones no energéticas apenas superaron su nivel de 2021 producto de las restricciones (tocaron su techo en abril-mayo). Con relación al resto de la demanda, se destaca que el 16% se explicó por el pago de servicios (influyó el encarecimiento de los fletes y las salidas por turismo) y el 10% a la cancelación de deudas del sector privado.

Un punto para destacar es que la deuda comercial fue uno de los principales aliados del Gobierno en materia cambiaria durante 2022. Por un lado, las restricciones cambiarias impuestas en los distintos momentos del año limitaron los pagos anticipados de importaciones (representaron menos de un 8% de los pagos cuando generalmente explican más del 14%) y generaron un incremento en la deuda comercial vinculada a las importaciones de bienes: estimamos que aumentó cerca de 10.000 millones de dólares en 2022.

Por otro lado, como contrapartida de las 2 ediciones del “dólar soja”, también se evidenció un incremento de la deuda comercial vinculada a las exportaciones de bienes.

Con todo, las reservas internacionales se incrementaron en 4.934 millones de dólares en 2022. Además del saldo del BCRA en el MULC, también influyeron las operaciones en moneda extranjera del Tesoro, que arrojaron un saldo positivo por USD 1.702 M. Estas se operan por fuera del MULC y contienen tanto los flujos con acreedores privados como con OFI, dentro de los que se destacó el financiamiento neto con el FMI comprendido en el programa por cerca de 4.400 millones de dólares.

Una merma en la oferta de dólares complica el panorama cambiario para 2023

Existe un claro contraste en el panorama cambiario de 2023 con relación al año previo: el impacto negativo de la sequía sobre la principal fuente de divisas de la economía tensionará aún más los trade-off a los que se enfrenta el Gobierno en el “frente de los Dólares”.

Si el objetivo principal es evitar a toda costa un salto discreto del tipo de cambio y, a la vez, acumular reservas, lo más probable es que las importaciones y la demanda de divisas sean la variable de ajuste. En este punto será clave la puesta en marcha del gasoducto antes de la temporada invernal y la dinámica que adopten los precios internacionales del gas, el petróleo y la energía (la licitación de los 30 buques a principios de febrero ya dio una señal de que nos beneficiaríamos de una baja en el precio internacional del GNL), dado que mientras más elevadas sean las importaciones energéticas, mayor castigo recaerá sobre el resto de las importaciones, con sus respectivos costos en materia de actividad.

En este marco, si las autoridades pretenden cumplir con la meta acordada con el FMI (+USD 4.800 M de reservas netas bajo su metodología), el saldo del BCRA en el MULC deberá ser incluso mayor al de 2022, dado que el Tesoro Nacional deberá cancelar deuda con el FMI (el financiamiento neto con organismo será negativo por primera vez desde 2018) y con acreedores privados por casi USD 4.800 M en 2023.

En tal sentido, en paralelo a los esfuerzos por mantener acotada la demanda de divisas, se deberá continuar buscando caminos para obtener mayores recursos vía Cuenta Financiera (financiamiento neto de OFI, inversiones desde China, 5G, etc.) y esquemas que fomenten la liquidación del agro(“dólar soja 3.0”, baja temporal de retenciones, etc.), en un marco en el que continuarán los incentivos perversos que promueven una brecha cambiaria elevada y la expectativa de un ajuste en el tipo de cambio ante un eventual cambia de gestión.

No obstante, estimamos que lo más probable es que el gobierno intente negociar una flexibilización en la meta de reservas en algún momento del año, bajo el argumento de “el costo de la guerra” en 2022 y/o las dificultades que plantea el actual escenario frente al impacto de la sequía y la ralentización del crecimiento mundial.

En conclusión, la continuidad y la sostenibilidad de la estrategia cambiaria planteada por el Gobierno de cara a 2023 dependerá de la conjunción de varios elementos, algunos de los cuales estarán fuera de su control directo:

1) La gravedad del impacto de la sequía sobre los volúmenes finales de exportación;

2) La evolución de los precios internacionales de los commodities, la energía y los fletes;

3) La dinámica de una economía mundial que desacelera;

4) La puesta en marcha del gasoducto Néstor Kirchner en tiempo y forma para reducir las importaciones energéticas;

5) La posibilidad de seguir acumulando crédito comercial para no castigar a la actividad económica al restringir los pagos a las importaciones;

6) La volatilidad de la brecha cambiaria y las expectativas de devaluación asociadas a las elecciones;

7) Los incentivos que encuentre el Gobierno para fomentar la liquidación de divisas del agro; y

8) La capacidad para conseguir nuevos fondos por el lado de la Cuenta Financiera.

CC-BY-SA-2.0, FlickrFoto: Ben Taverner. Brasil investiga un nuevo caso de corrupción que involucra a los mayores fondos de pensiones del país

El brazo de gestión de fondos de Banco do Brasil lanzó el vehículo BB Diversificação FMP-FGTS Carteira Livre, una estrategia que permite que los inversionistas individuales diversificar los fondos asignados en otros vehículos FMS, según informaron a través de un comunicado de prensa.

Los Fondos Mutuos de Privatización (FMP) permiten a los inversionistas brasileños invertir en acciones de empresas estatales en proceso de privatización. El paso siguiente, según delineó BB Asset Management (BB Asset) con el lanzamiento de su nueva estrategia, es hacer estas alternativas más sofisticadas.

“El nuevo fondo permitirá migrar recursos de FMP monoactivos, es decir, aquellos que invierten solo en un único activo, como Eletrobras, Petrobras o Vale FMP, a una alternativa de gestión más sofisticada, que se destina en diferentes estrategias de renta variable, en además de explorar oportunidades en renta fija”, explica Mario Perrone, director comercial y de productos de BB Asset.

Dentro de las características del nuevo vehículo, la gestora destaca que tiene una comisión de 1%, que permite realizar transacciones desde 0,01 reales (poco menos de 2 centavos de dólar) y que permite migrar recursos de otros fondos FMP, incluso desde otras instituciones financieras.

Para Fabrício Reis, jefe de Financiamiento e Inversiones del Banco do Brasil, el lanzamiento de esta nueva estrategia refuerza la proximidad de los servicios de asesoría del banco, ofreciendo a los inversores una nueva alternativa de diversificación. “BB se destacó en la distribución de ofertas públicas de fondos FMP y con el nuevo producto podemos ofrecer una alternativa con menor volatilidad, riesgo diluido en más de un activo de renta variable e incluso exposición a renta fija”, agregó en la nota de prensa.

Los fondos FMP

Específicamente, las estrategias FMP invierten en acciones de firmas estatales que están en proceso de privatización o capitalización privada, cuyos aportes se realizan con recursos del Fundo de Garantia do Tempo de Serviço (FGTS), un fondo estatal que actúa como un seguro de cesantía.

Existen tres tipos de fondos mutuos en este formato: FMP Origen, FMP Migración y FMP Carteira Livre.

Las estrategias Origen están relacionadas con la oferta de una empresa que está en proceso de privatización. Como requisito, deben tener al menos un 90% de su cartera en acciones de la sociedad de que se trate, y hasta un 10% en renta fija. En este caso, recalcó BB Asset, los recursos son asignados directamente desde el FGTS.

En el caso de los fondos Migración, las estrategias también están ligadas a un activo específico –es decir, son vehículos “monoactivo”–, con al menos 90% de la cartera concentrada en una acción. La diferencia con la clase anterior es que, en esta modalidad, los recursos no son asignados directamente desde el FGTS, sino de otro FMP, respetando el período de gracia de migración, de seis meses.

Los vehículos Carteira Livre, finalmente, tienen más libertades de inversión, ya que su asignación no se limita a un solo activo. En estos casos, destacó BB Asset, el gestor puede crear un portafolio diversificado, con un tope de hasta 49% en exposición a la renta fija. Estos vehículos también permiten asignar fondos indexados e incluso usar derivados en la porción de renta variable de la cartera, para establecer protecciones.

Eso sí, estas estrategias tienen el requisito de que los inversionistas ya tengan recursos invertidos en FMP, sea en formato Origen o Migración.

Balanz Uruguay tiene un nuevo financial advisor, se trata de Alan Babic Brener, quien forma parte de la firma desde este mes de febrero, según pudo saber Funds Society.

“¡Muy feliz y agradecido por la oportunidad de incorporarme como Financial Advisor al equipo de Balanz Uruguay!! También quiero aprovechar para agradecer a todo el equipo de GASTÓN BENGOCHEA CB S.A Corredor de Bolsa por 5 años de aprendizaje y continuo crecimiento. ¡Les deseo muchos éxitos en el futuro!”, dijo Babic en su perfil de Linkedin.

El asesor financiero trabajó anteriormente cinco años con Gastón Bengochea, siendo sucesivamente miembro del Trading Desk y luego financial advisor.

De 2015 a 2018, Alan Babic Brener fue Head of Markets and Statistics de la Bolsa de Valores de Montevideo y anteriormente trabajó como Trading Analyst Fixed Income de Scotiabank.

La muerte de la cartera 60/40 se ha exagerado mucho. Pregunte en su buscador: «¿Ha muerto la cartera 60/40?» y obtendrá medio millón de resultados, muchos de ellos publicados recientemente. Tras un año difícil tanto para las acciones como para los bonos, el creciente interés es comprensible.

La cartera 60/40 -abreviatura de una cartera diversificada construida con un 60% de renta variable y un 40% de renta fija- pretende generar rentabilidades sólidas minimizando el riesgo. Esto no sucedió en 2022, ya que las acciones y los bonos cayeron a la par.

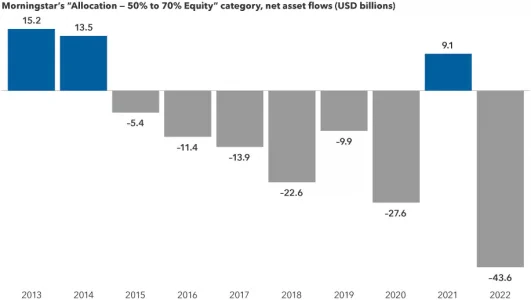

Los inversores expresaron su decepción con sus dólares, retirando 43.600 millones de dólares de las estrategias en la categoría «Allocation – 50% to 70% Equity» de Morningstar en 2022. Eso siguió a un período en el que los inversores retiraron miles de millones de esas estrategias en seis de siete años por diferentes razones, incluso cuando los mercados bursátiles se dispararon.

«Vimos a mucha gente salir de las estrategias equilibradas en 2022», dice Hilda Applbaum, gestora de carteras de renta variable de Capital Group. «Aunque hay mucha sabiduría en los mercados, también existe una mentalidad de rebaño. Creo que muchos inversores desconfiaron de las estrategias equilibradas en el momento equivocado. Confío en que, de cara al futuro, las carteras equilibradas -ya sea con un reparto 60/40 o 65/35- puedan seguir siendo un enfoque exitoso para la mayoría de los inversores a largo plazo.»

Los inversores han retirado miles de millones de dólares de las estrategias equilibradas

Fuentes: Capital Group, Morningstar. Las cifras reflejan el flujo neto combinado total estimado de fondos entre ETF y fondos de inversión que entran en la categoría Morningstar «Allocation – 50% to 70% Equity», y en general representan fondos que reflejan una mezcla aproximada de 60/40 entre exposición a renta variable y renta fija, respectivamente. Datos a 31/12/2022.

A continuación, Applebaum, que invierte tanto en acciones como en bonos, y David Hoag, gestor de carteras de renta fija de Capital Group, comparten tres razones por las que creen que las condiciones actuales son más favorables para la inversión equilibrada, así como su perspectiva sobre cómo ven la evolución de los enfoques equilibrados.

Razón Nro. 1: 2022 fue una anomalía, no la norma

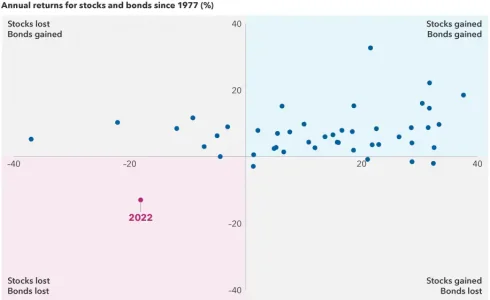

El año pasado fue la única vez en los últimos 45 años que tanto las acciones como los bonos cayeron en tándem durante un año natural completo. «El culpable del caos tanto en acciones como en bonos el año pasado fue la agresiva subida de tipos de la Fed«, afirma Hoag. «Creo que es muy razonable afirmar que los bonos volverán a ofrecer ventajas de diversificación a medida que nos acerquemos al final del ciclo restrictivo».

Applbaum dice que no es probable que esa correlación entre las dos clases de activos se repita pronto. «Con las acciones y los bonos correlacionados en términos de sus rendimientos, creo que el año pasado reflejó un punto de inflexión, no una nueva normalidad», afirma.

La mayoría de los inversores nunca se había enfrentado a un año tan difícil como 2022

Fuentes: Capital Group, Bloomberg Index Services Ltd., Standard & Poor’s. Cada punto representa una rentabilidad anual del mercado de acciones y bonos desde 1977 hasta 2022. La rentabilidad de las acciones está representada por el índice S&P 500. La rentabilidad de los bonos está representada por el índice Bloomberg U.S. Aggregate. Los resultados pasados no predicen los resultados en periodos futuros.

Una vez que la Reserva Federal controle razonablemente la inflación, tendrá más flexibilidad, y los inversores podrán esperar que los mercados de renta fija hagan zig cuando las bolsas hagan zag.

Razón Nro. 2: vuelven los ingresos atractivos a la renta fija

Si hay un resquicio de esperanza en la agresiva actuación de la Reserva Federal, es que la mayoría de las clases de bonos ofrecen rendimientos significativamente más altos que hace un año. El rendimiento del índice Bloomberg U.S. Aggregate, una referencia ampliamente utilizada para los mercados de bonos con grado de inversión (BBB/Baa y superiores), era del 4,25% a 25 de enero de 2022, frente al 1,75% del 31 de diciembre de 2021. Los rendimientos del Bloomberg U.S. Corporate Investment Grade Index y del Bloomberg U.S. Corporate High Yield Index se situaban en el 4,96% y el 8,16%, respectivamente, el 25 de enero.

Desde la crisis financiera mundial de 2008-2009, los tipos históricamente bajos han hecho que los inversores no puedan contar con los bonos para contribuir en gran medida a la rentabilidad total de una cartera. Pero ahora que los bonos ofrecen mayores ingresos potenciales, los inversores pueden asumir menos riesgo con sus inversiones en renta variable y seguir cumpliendo sus expectativas de rentabilidad.

«Hoy en día, muchos bonos básicos pueden ofrecer una rentabilidad fiable en torno a un 5%», afirma Applbaum.

«Y los inversores que se sientan cómodos asumiendo un poco más de riesgo mediante la inclusión de algunos bonos investment grade y high yield pueden buscar que sus carteras de bonos contribuyan potencialmente aún más a la rentabilidad total de una cartera. Eso significa que pueden asumir menos riesgo con respecto a su asignación a acciones en su búsqueda de ingresos y rentabilidad total.»

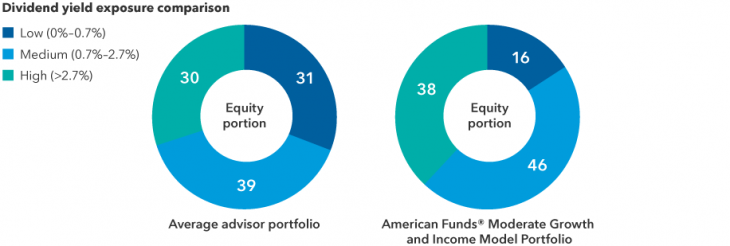

Razón Nro. 3: los dividendos pueden marcar la diferencia

Si una cartera de renta fija puede proporcionar rendimientos en torno a un 5% o más, los dividendos pueden contribuir potencialmente a una atractiva rentabilidad general dentro de la asignación de renta variable de una cartera, sin asumir riesgos indebidos.

Históricamente, las acciones que pagan dividendos han tendido a ser menos volátiles que las acciones growth. Y aunque los dividendos representaron un escaso 16% de la rentabilidad total del índice S&P 500 en la década de 2010, históricamente han contribuido con una media del 38% desde el 1 de enero de 1926 hasta el 30 de noviembre de 2022. En los años 70, de alta inflación, llegaron a superar el 70%.

Muchas carteras de inversores no se enfocan en las empresas que pagan dividendos

Fuentes: Capital Group, FactSet y Morningstar.

“Por primera vez en mucho tiempo, puedo hablar sobre la importancia de los dividendos en términos de rentabilidad para los accionistas”, dice Applbaum. “Cuando las tasas de interés eran cero, las empresas realmente no tenían que pensar en su costo de capital. Podrían tener tasas críticas más bajas en términos de rendimiento de la inversión. Ahora que el capital no es gratuito, deben pensar más en cómo pueden obtener el mejor retorno de la inversión, además de pensar en cuándo tiene más sentido devolver dinero a los accionistas en forma de dividendos”.

Conclusión: Busque mejores rendimientos y menor riesgo en 2023

Hay varias razones por las que los inversores pueden esperar que una cartera 60/40 ofrezca mejores rendimientos potenciales y menor volatilidad en 2023 y más allá. En la actualidad, los bonos ofrecen rendimientos más elevados que hace un año y, dado que la Reserva Federal ha adoptado últimamente un enfoque menos agresivo con respecto a las subidas de tipos, es probable que la volatilidad de los tipos de interés sea más moderada. Las valoraciones de una serie de acciones también son más atractivas que hace un año.

Pero es importante recordar que la inversión equilibrada es mucho más que decidir cuánta renta variable y cuánta renta fija incluir en una cartera. «No se trata de asignaciones monolíticas», explica Applbaum. «Por ejemplo, las acciones growth y las que pagan dividendos ofrecen perfiles de riesgo-recompensa muy diferentes. Así que el éxito de la inversión equilibrada no depende simplemente de cuánta renta variable hay en una cartera, sino también de qué tipo de renta variable hay en una cartera.»

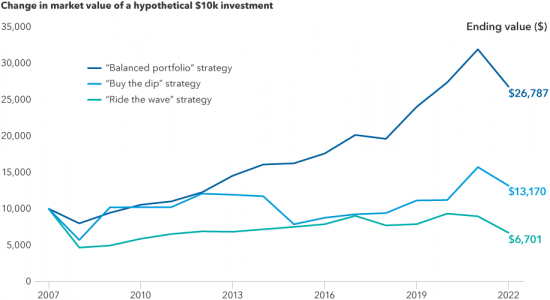

Una cartera equilibrada habría superado a otras estrategias en los últimos 16 años

Fuentes: Capital Group, Bloomberg Index Services Ltd., FTSE Russell, ICE Benchmark Administration Ltd., MSCI, Refinitiv Datastream, Standard & Poor’s.

«El año pasado, muchos tipos de modelos de asignación de activos fracasaron en su búsqueda de rentabilidades sólidas con un riesgo moderado», añade Applbaum. «Pero esto se produjo tras un largo periodo de relativo éxito. La asignación de activos no es una estrategia rota o fallida. Siempre tendrá sentido pensar en el equilibrio, la diversificación y el riesgo en las carteras. Pero un enfoque único no funciona. Se trata de construir carteras desde la base que se alineen con los objetivos del inversor».

Tribuna de Hilda Applbaum, gestora de carteras de Capital Group, y David Hoag, gestor de carteras de renta fija de Capital Group