La Cámara Chilena Norteamericana de Comercio (AmCham Chile) junto a la consultora internacional KPMG analizaron los siguientes pasos que tendría el acuerdo de no doble tributación entre Chile y Estados Unidos, y las oportunidades que implicaría para ambos países a nivel impositivo.

Para Javiera Suazo, socia de KPMG Chile, el hecho de sumar este nuevo tratado significa importantes cambios de remesas en el intercambio comercial de servicios profesionales y técnicos “ya que el convenio abre la posibilidad de que esa remesa no esté afecta a impuestos de retención en Chile, con el único requisito de que no haya un establecimiento permanente, quedando libre de tributación”.

A ello agregó que “hay que tener en cuenta la reforma de IVA, por lo que se libera de impuestos adicional pero queda afecto a IVA, el que será pagado por la filial chilena y puede usar eso como crédito fiscal. Y en el caso de los intereses, la tasa sería de 15% durante los primeros 5 años de su entrada en vigencia, y luego de esto pasaría a 10%”.

Cristóbal Sáenz, finance manager senior en Hughes, señaló que la principal oportunidad que se abre es el de “convertirse en el hub para Latinoamérica”, lo que a su juicio sería posible gracias a “la calidad de los profesionales de Chile, que realmente pueden generar esta diferencia. Hoy día, nuestro país está tomando una preponderancia en la región en términos de administración. Los puestos regionales están viniendo hasta acá a hacerse cargo de posiciones y de la operación de otros países”.

En esta línea, Andrés Martínez, socio líder de consultoría tributaria de KPMG en Chile, añadió que “tener a Chile hoy día, con esta entrada más amigable en la región, nos pone en el primer lugar en el Cono Sur como plataforma, sumando alternativas que nos dan dinamismo, situándonos en un lugar privilegiado e incluso plantea la posibilidad de entrar a competir con otras jurisdicciones como México”.

Finalmente, Eduardo Muñoz, Gerente de Negocios Internacionales de Elecmetal, destacó como el beneficio más importante “el tema del pago de dividendos desde Estados Unidos hacia Chile. En el análisis de inversiones futuras para empresas chilenas que quieran instalarse en Norteamérica, es un universo de diferencia al comparar tasas y competitividad de distintas jurisdicciones. Todo lo que uno hace habitualmente en la evaluación de inversiones en jurisdicciones diversas, hoy día se ve extraordinariamente potenciado por este convenio”.

La gerente general de Amcham, Paula Estévez, y el socio principal de KPMG en Chile, Francisco Lyon, fueron los encargados de entregar el contexto de este tratado, el que ha implicado un largo recorrido que data de 1998.

Posteriormente fue el turno de la directora de Amcham y Chair del Comité de Comercio Internacional, Kathleen Barclay, quien sorprendió a los asistentes dando a conocer que el pasado martes la cancillería chilena recibió la nota diplomática por parte de Estados Unidos, por lo que ahora solo faltaría su traducción y que sea enviada al Congreso para su aprobación final, y declaró que “estamos muy esperanzados que vamos a tener esto efectivo para ser utilizado a principios de 2024”.

Los sondeos nuevamente fallaron y Javier Milei, del partido Libertad Avanza, fue el ganador de las primarias obligatorias argentinas del domingo 13 de agosto. El candidato antisistema superó a los partidos tradicionales en número total de votos y, aunque queda mucho camino para las presidenciales de octubre, el peso ya sufrió una fuerte devaluación este lunes, subieron los tipos de interés y la operativa financiera ha entrado en el caos: entre parálisis, temores a una corrida financiera y, en definitiva, un nuevo golpe al ya maltrecho peso argentino.

A media jornada, todos los activos argentinos acusaban el golpe, con caídas de más del 10% en los bonos. Las acciones de grandes empresas argentinas cotizadas en Wall Street también tuvieron un día de mucha tensión en los mercados, empezando el día a la baja para seguir con una recuperación.

Las grandes firmas de la industria financiera argentina, así como los sondeos, preveían una amplia victoria conservadora en estas primarias, que además de resolver la interna de los partidos, ofrece una foto porcentual del voto de la población. Pero el triunfo de Juntos por el Cambio (derecha tradicional, herederos del macrismo) no tuvo lugar y Milei, el candidato que quiere terminar con el banco central y los controles cambiarios, estableciendo una competencia libre entre el peso y el dólar, se ha impuesto.

La mayoría de las empresas financieras argentinas coincidían este lunes en que habrá mucha volatilidad en el mercado y en que, el buen resultado de Milei resta posibilidades a la derecha tradicional, lo que compone un escenario negativo.

“El resultado de las PASO fue un acontecimiento sorpresivo, desafiando la expectativa de un mercado muy optimista que anticipaba un triunfo de Juntos por el Cambio”, decía esta mañana un informe de Cohen.

Milei, favorito de las presidenciales de octubre

Un primer informe de Banco Mariva plantaba el escenario actual: “El candidato de La Libertad Avanza Javier Milei sorprendió con una victoria, alcanzando el 30% de los votos. Juntos por el Cambio (derecha) quedó en segundo lugar con 28,3%, mientras que Unión por la Patria (peronistas) obtuvo un decepcionante tercer lugar con 27,3%. Patricia Bullrich ganó las primarias de Juntos y obtuvo la nominación”.

“Los argentinos votaron el domingo en las primarias nacionales conocidas como PASO (Primarias Abiertas, Simultáneas y Obligatorias). La noticia fue la impactante victoria del candidato libertario de La Libertad Avanza (LLA), Javier Milei, cuyo 30% de los votos lo catapultó como el candidato con mejor desempeño en la elección. Este resultado es significativamente superior a las proyecciones de la última encuesta, que lo ubicaron al menos 10 puntos por debajo de su desempeño real. La victoria de Milei fue aplastante, ya que logró ganar en 16 de los 24 distritos electorales, sobre todo en Córdoba, Santa Fe y Mendoza. Ahora se convierte en el favorito para ganar la presidencia en octubre”, añadían desde Mariva.

Primeras declaraciones, hacia un fuerte ajuste

En sus primeras declaraciones a la prensa, Milei dejó claro que, en caso de ser presidente de Argentina, no incurrirá en impagos con el FMI: «El FMI no debería tener problemas porque proponemos un ajuste fiscal mucho más profundo del que ellos plantean», explicó.

Nota: la primera vuelta de las elecciones presidenciales argentinas tienen lugar el próximo mes de octubre, y una eventual segunda vuelta sería para noviembre. Está previsto que el nuevo mandatario electo asuma el 10 de diciembre.

El arte de ahorrar dinero es una habilidad que todos deberíamos dominar para conseguir una vida financiera estable y próspera. Sin embargo, muchas personas se sienten abrumadas cuando se trata de organizar su nómina (o sus ingresos) y asignar fondos a diferentes aspectos de sus vidas. Aunque existen numerosas estrategias y reglas para organizar nuestras finanzas, Manuel Alonso, director comercial y consejero de OVB Allfinanz España, nos propone tres reglas efectivas que pueden ayudar a simplificar este proceso y garantizar que el dinero se gaste y se ahorre de manera equilibrada y estratégica.

Una de las reglas más utilizadas es la regla del 50/30/20. Esta regla divide tu nómina en tres categorías principales: necesidades, deseos y ahorros. Según esta regla, el 50% de tus ingresos debe destinarse a cubrir tus necesidades básicas, como el alquiler o la hipoteca, los servicios públicos, la comida y el transporte. Estos son los gastos esenciales que deben abordarse primero para mantener tu calidad de vida y bienestar. El siguiente 30% se asigna a tus deseos y preferencias personales. Aquí es donde puedes disfrutar de pequeños lujos y placeres, como salir a cenar, ir al cine o comprar ropa nueva. Este porcentaje te permite disfrutar de la vida sin comprometer tus objetivos financieros a largo plazo. El último 20% se reserva para el ahorro y la inversión. Debes utilizarlo para crear un fondo de emergencia que te proteja en tiempos difíciles, y una vez creado, para invertir en opciones que te generen mayores rendimientos a largo plazo, como fondos de inversión, por ejemplo.

La regla 40/30/20/10 se centra en una mayor división de tus ingresos. El 40% se destina a los gastos fijos mensuales, como el alquiler, los suministros, la comida, el transporte y los gastos relacionados con los niños. El siguiente 30% se asigna a operaciones financieras que te ayuden a mejorar tu rentabilidad a medio y largo plazo. Esto implica invertir en instrumentos financieros como acciones o bonos. Al hacerlo, puedes hacer crecer tu dinero y asegurar un futuro financiero más sólido. El 20% se reserva en una cuenta corriente para crear un colchón de emergencia. Este fondo de seguridad te brinda tranquilidad en caso de que ocurran situaciones inesperadas, como una enfermedad repentina o la pérdida de empleo. Es fundamental tener un respaldo financiero que te permita superar estos obstáculos sin caer en dificultades económicas. A continuación, el 10% se destina a gastos discrecionales. Este porcentaje te permite darte pequeños caprichos y disfrutar de las cosas que te brindan felicidad. Ya sea un viaje, una cena especial o cualquier otro pasatiempo que disfrutes,

Por último, la regla del 70/20/10 se enfoca en asegurar que la mayoría de tus ingresos se destinen a cubrir tus gastos fijos mensuales. El 70% de tus ingresos se utiliza para cubrir tus gastos fijos mensuales esenciales que necesitas conservar para mantener tu nivel de vida. El 20% de tus ingresos al ahorro e inversión. Destinas este dinero a un fondo de emergencia, ahorros a largo plazo y a inversiones que te generen beneficios económicos en el futuro. El 10% restante se destina al ocio y la diversión. Es importante recordar que el disfrute también forma parte de una vida equilibrada, y destinar un porcentaje de tus ingresos a ello te ayuda a mantener una actitud positiva hacia tus finanzas.

Estas reglas son una estrategia flexible que se adapta a las necesidades y prioridades individuales. Puedes ajustar los porcentajes según tus circunstancias personales y metas financieras. Lo fundamental es mantener un equilibrio entre tus gastos básicos, el ahorro para el futuro y el disfrute del presente.

Al seguirlas, estarás estableciendo una base sólida para administrar tus finanzas de manera responsable y lograr una mayor estabilidad económica a largo plazo. Recuerda que la disciplina y la consistencia son clave para alcanzar tus objetivos financieros y disfrutar de una vida plena y equilibrada.

Foto cedidaDe izquierda a derecha, Clive Selman, jefe de ventas internacional y Dan Churchouse, director de ventas al por mayor en Reino Unido.

La gestora de fondos Federated Hermes, especialista mundial en gestión activa e inversiones sostenibles, ha anunciado el nombramiento de Clive Selman como jefe de ventas internacional. Selman se hará cargo de todas las actividades de ventas en Europa, Oriente Medio y Asia-Pacífico, y reportará a Paul Uhlman, presidente de Federated Securities Corp., que supervisa la distribución mundial de la gestora.

Además, Selman, que hasta ahora había sido jefe de ventas para Reino Unido e Irlanda, será sustituido por Dan Churchouse, director de ventas al por mayor en Reino Unido. Churchouse seguirá reportando a Selman.

Clive Selman se incorporó a Federated Hermes en 2012 procedente de Man Group y ha supervisado el notable crecimiento comercial de la gestora y el desarrollo de los negocios institucional y mayorista en Reino Unido e Irlanda. Dan Churchouse se incorporó en 2017 procedente de Kames Capital y ha contribuido al crecimiento con éxito del negocio mayorista del Reino Unido bajo la dirección de Selman.

En palabras de Paul Uhlman, “estos cambios son un reflejo del gran talento que tenemos en el equipo de ventas de Federated Hermes. Bajo la dirección de Clive, trataremos de ampliar nuestras actividades de ventas y desarrollo de negocio en EMEA y APAC, llevando nuestros productos de inversión de liquidez, renta variable y renta fija, junto con nuestras capacidades de gestión líderes en el mercado, a clientes actuales y potenciales. Clive y su equipo también trabajarán estrechamente con el equipo de ventas de Federated Hermes Private Markets, dirigido por Jakob Nilsson, para llevar esta gama de excelentes productos a nuestros mercados”.

Los beneficios de la banca española siguieron mejorando en el segundo trimestre, impulsados por la expansión de los márgenes y el bajo deterioro del crédito. Los indicadores de liquidez y financiación confirman la solidez de los balances. No obstante, vemos un margen limitado para nuevas mejoras a partir de ahora.

Los activos continuarán revalorizándose, pero el coste de los depósitos está empezando a repuntar de una manera firme aunque lenta. La nueva producción neta es y seguirá siendo escasa durante el resto del año, por lo que los ingresos por intereses no aumentarán. La competencia por los depósitos ha sido escasa hasta la fecha, ya que el sistema sigue presentando un exceso de liquidez y, aunque la beta de los depósitos ha aumentado, especialmente para las empresas, sigue siendo una de las más bajas de Europa.

Salidas de depósitos contenidas. Poca presión sobre los balances por el entorno crediticio

Hasta el momento, apenas se han observado indicios de competencia por los depósitos, ya que el sistema sigue presentando un exceso de liquidez. Los datos del Banco de España de junio muestran una beta de los depósitos del 12% (5% para los hogares y 19% para las empresas). Sigue siendo baja, aunque ha aumentado, especialmente para las empresas, en unos 450 puntos básicos desde mayo. Pero sigue siendo una de las más bajas de Europa.

Las salidas de depósitos se contuvieron: para nuestra muestra de bancos, los depósitos nacionales crecieron un 1% de media en el trimestre, tras registrar un descenso del 3% en el primer trimestre. Santander experimentó cierta estabilización tras las salidas relacionadas con los clientes de CIB (Corporate and Investment Banking) en el primer trimestre.

Bankinter es el único banco que registra un crecimiento de los préstamos y los depósitos de un dígito bajo y medio dígito, respectivamente. En España, las ratios de préstamos sobre depósitos (LTD) se mantienen por debajo de la marca del 100% para todos los prestamistas, en la mayoría de los casos con holgura.

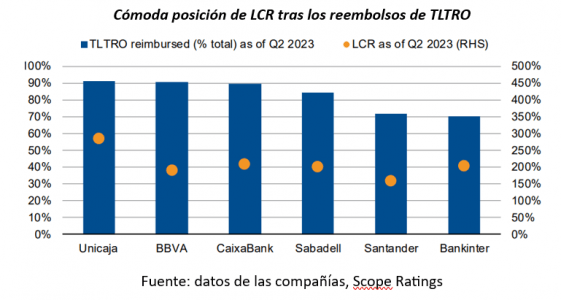

En junio, los bancos de nuestra muestra habían reembolsado una media del 83% de su financiación TLTRO III. Los LCR (coeficiente de cobertura de liquidez) se sitúan cómodamente por encima de los requisitos mínimos. La mayor parte de los vencimientos residuales de TLTRO se concentran en 2024, por lo que no esperamos efectos de precipitación este año.

Los márgenes permanecerán como el único motor para el margen de intereses durante 2023, ya que las carteras globales se mantienen planas o disminuyen, los rendimientos de los valores en las carteras ALCO (activos financieros de alta calidad) están aumentando y se espera que continúen contribuyendo a los ingresos y, por lo tanto, compensen el impacto de los cambios de política monetaria. çUnos beneficios más sólidos han respaldado las revisiones al alza de las ratios de reparto y, más recientemente, las nuevas rondas de recompra de acciones.

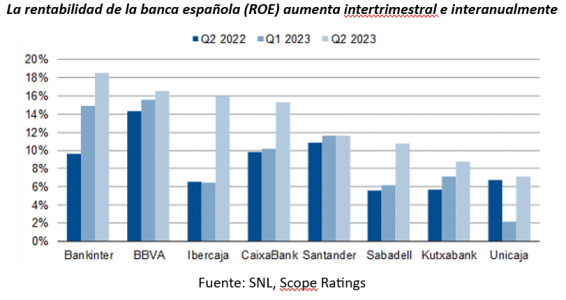

La rentabilidad sobre recursos propios mejoró de forma generalizada en el segundo trimestre, aumentando hasta el 13% de media desde el 10% del trimestre anterior para nuestra muestra (Santander, BBVA, Bankinter, CaixaBank, Sabadell y Unicaja). Los ingresos de explotación aumentaron un 11% de media, apoyados por el impuesto extraordinario sobre los ingresos básicos de 2022 que se recaudó en el primer trimestre. La carga fiscal de los bancos de nuestra muestra fue de 1.100 millones de euros en 2023, y esperamos una carga adicional de 2.000 millones de euros en 2024.

El volumen de préstamos dudosos al sector privado registró un aumento marginal desde los mínimos de marzo de 2023, pero la calidad de los activos sigue siendo resistente, en general. Sin embargo, el descenso de los préstamos de la fase 3 parece haber llegado a su fin. Los préstamos en fase 2 se mantienen estables en términos interanuales, aunque 150 puntos básicos por encima de los niveles previos a la crisis del Covid, pero los bancos españoles se sitúan en una posición favorable en este indicador en comparación con la mayoría de los bancos europeos.

Esperamos un ligero deterioro del crédito, pero con cierto retraso. Mirando el lado positivo, los niveles de cobertura se han reforzado considerablemente y las coberturas macroeconómicas están parcialmente inutilizadas. Algunas carteras específicas, como la deuda corporativa altamente apalancada y la financiación al consumo, corren más riesgo en este entorno, pero consideramos que la acumulación de provisiones es un escudo adecuado contra deterioros materialmente mayores. Las señales positivas también proceden de algunos bancos que han ajustado ligeramente a la baja el coste de las previsiones de riesgo para el año.

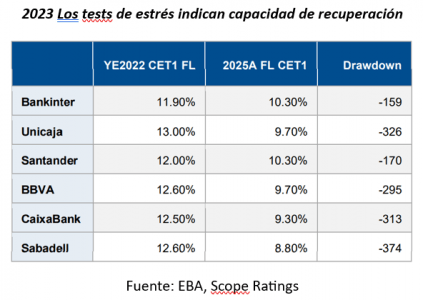

El resultado de los tests de estrés de 2023 fue especialmente positivo para las entidades crediticias españolas, ya que demostró su resistencia ante las recesiones. Las ratios de solvencia muestran unos colchones adecuados a los requisitos mínimos. Lo mismo ocurre en situaciones de estrés. Con reducciones de capital limitadas en el escenario adverso de 2025, los bancos españoles fueron de los que obtuvieron mejores resultados en las pruebas de resistencia. El aumento de los beneficios no distribuidos favorece la acumulación de exceso de capital. Todos los bancos se sitúan ahora adecuadamente por encima de sus respectivas orientaciones.

Tribuna elaborada por Chiara Romano, directora asociada de instituciones financieras de Scope Ratings

Las profesiones relacionadas con el profesorado, el fútbol, la seguridad o la veterinaria siguen siendo algunas de las preferidas en los niños y las niñas españoles. Estos han sido los trabajos más votados por todos ellos en las 17 ediciones que lleva realizándose la XVII encuesta Adecco «Qué quieres ser de mayor», la cual, tras un parón de dos años vuelve para ofrecer el punto de vista de los más pequeños de la casa sobre temas relacionados con el mundo de la empresa y el trabajo. Chicos y chicas, con algunas marcadas diferencias entre ellos, siguen queriendo desempeñar las mismas profesiones que los jóvenes a los que se encuestaba hace 17 años, allá por el 2004.

Cabe destacar que, lo que empezó siendo una novedad en 2019, parece consolidarse en este 2023; muchas chicas también eligen ser futbolistas entre sus primeras opciones. Esto podría deberse al aumento de la visibilidad de los equipos de fútbol femenino, tanto en medios de comunicación como en redes sociales. Asimismo, es novedoso que los niños y niñas españoles quieran tener como jefes y jefas a personas de su entorno más cercano en vez de a las estrellas mediáticas de otras ediciones.

La invasión rusa de Ucrania o la enorme sequía de esta primavera también son protagonistas de esta encuesta, con la que el Grupo Adecco, líder mundial en la gestión de recursos humanos, quiere dar voz un año más a los más jóvenes –cerca de 1.100 niños y niñas encuestados en toda España de entre 4 y 16 años– para conocer su opinión sobre la situación de nuestro mercado de trabajo y sobre nuestra actualidad.

Fútbol y enseñanza

Un año más los niños sueñan con ser futbolistas (35,8% de los encuestados), policías (9,1%), profesores (5,9%), científicos (4,3%) e informáticos (3,2%). En cambio, las niñas siguen deseando ser profesoras (profesión elegida por 1 de cada 4), veterinarias (8,6%), policías (5,4%), médicas (4,3%) y cocineras (4,3%).

Los mejores jefes/as: amigos y familiares

Para ellos, el mejor jefe/a posible es un amigo/a cercano (12,3%). Esta opción ni siquiera se contemplaba en 2020 y este año entra directa a la cabeza del ranking. También preferirían ponerse a las órdenes de su propio padre, a quien elige el 8,6% de ellos, seguido por la opción de tener como jefa a mamá (7%), trabajar para el jugador de fútbol portugués Cristiano Ronaldo o para su compañero de profesión, el argentino Leo Messi (ambos con un 6,4% de los votos).

Ellas también prefieren como primera opción a una amiga o amigo para ponerse a sus órdenes, (19,9%). En segundo lugar, quieren trabajar para su madre (13,4%), para su actual profesor o profesora (7,5%) y en cuarto lugar eligen ser sus propias jefas (6,5%). A partir de aquí, el mundo de la música toma el protagonismo, pues aparecen dos artistas de renombre como posibles jefas: la cantante colombiana Karol G (4,3%) y la barcelonesa Aitana (con un 3,8% de votos).

Invasión rusa como noticia del año

Aunque 1 de cada 4 no sabe qué contestar porque “no suelo ver las noticias”, para el 17,4% de los participantes en la encuesta la invasión rusa de Ucrania es la noticia más importante del año. A mucha distancia (4%), la sequía que esta primavera se hizo latente en muchas zonas de España, los terremotos de Turquía y Siria (2,9%) y el fin de las mascarillas (2,7%), también merecen un apartado destacado en la conciencia de los pequeños/as.

Los terremotos de Turquía y Siria acaecidos en febrero han seguido presentes en las respuestas de los jóvenes (2,9%), como la noticia del fin de las mascarillas tras varios años de uso (2,7%). Una noticia musical es la siguiente más importante: el tema que lanzaron juntas las cantantes colombianas Shakira y Karol G (1,9%).

Que Argentina ganara el último mundial de fútbol, el mediático divorcio de Shakira y Piqué, la victoria del Real Madrid en la Copa del Rey, las elecciones municipales y la muerte de la reina Isabel II de Inglaterra han sido otras de las noticias destacadas a ojos de los benjamines.

Futuro laboral

En cuanto a su futuro laboral, en la encuesta se les ha preguntado «¿Qué se necesita para ser un buen trabajador?» y el rasgo general que mejor lo define, según los niños y niñas, es la actitud que tengan ante el trabajo (27,3%), seguido de su personalidad (22,1%) y de sus habilidades (12,1%). También importa la puntualidad (6,6%) y la formación (5,7%).

Si tuvieran que vender un producto creando su propia empresa, los niños eligen montar un negocio de venta de coches (7,5%), seguido de ventas de cosas de fútbol y también comida (empate a 6,4%). Las chicas, en cambio, montarían primero una tienda para vender ropa (17,2%), material escolar (5,4%), comida (4,3%) y chuches (4,3%).

También se ha preguntado a los/as jóvenes españoles en qué tipo de empresa les gustaría trabajar en el futuro y aquí se vuelven a apreciar diferencias por sexo.

Por ejemplo, ellos querrían trabajar en alguna empresa del ámbito deportivo como primera opción (18,2%) como podrían ser clubes de fútbol o baloncesto, tiendas o marcas de ropa deportiva y gimnasios, incluso hay quien quiere trabajar en “una empresa de entrenadores de fútbol”. Después, preferirían trabajar en la empresa en la que lo hacen sus padres (14,4%) y un 8,6% escoge alguna multinacional dedicada a la tecnología (que venda ordenadores, móviles, tablets, videojuegos…). También considerarían trabajar en compañías vinculadas al mundo del motor (8%) como concesionarios o talleres, o de la alimentación (6,4%) sobre todo si se dedican a la fabricación de chuches, chocolates o caramelos.

Ellas ven como primera opción trabajar en una empresa del mundo de la moda (21,5%) y sueñan con abrir tiendas de ropa o trabajar en grandes cadenas de fama mundial. A continuación eligen empresas vinculadas a la alimentación (17,2%), al deporte (5,4%) y otro 5,4% trabajaría en empresas relacionadas con los animales, nombrando zoos, clínicas veterinarias o tiendas de mascotas. Las jugueterías (4,8%) son otro negocio para el que se emplearían las niñas españolas.

El retiro dorado es poder viajar

Tanto las niñas (47,8%) como los niños (38,5%) manifiestan que se jubilarán en algún año entre los 50 y los 65 años. El 27,4% de ellas y el 29,4% de ellos piensan que se jubilarán con más de 66 años mientras que el 7% de las chicas y el 10,2% de los chicos creen que podrán hacerlo en la década de sus 40 a 49 años.

Ambos sexos eligen viajar como el mejor plan para sus años de jubilación, así votado por el 16% de ellos y el 17,2% de ellas. Pero a partir de aquí, cambia el orden de sus prioridades. Ellos quieren ver la tele (9,1%) y no hacer nada (5,3%) y ellas quieren cuidar de los nietos/as (10,2%) y pasar tiempo en familia (5,4%).

El Consejo de Administración de GAM Holding AG ha decidido cancelar la Junta General Extraordinaria prevista para el próximo 18 de agosto.

Rock Investment SAS, parte del grupo inversor Newgame, escribió una solicitud a GAM el 7 de junio de 2023, complementada con otra carta de fecha 15 de junio de 2023, para solicitar la convocatoria de una Junta General Extraordinaria, el 16 de agosto de 2023 o alrededor de esa fecha, con un conjunto de puntos de la agenda y mociones propuestas («Propuestas Rock»). La Junta confirmó el 28 de julio de 2023 la convocatoria de la junta para el 18 de agosto de 2023.

El 7 de agosto de 2023, Rock solicitó que fuese pospuesta. El 9 de agosto de 2023, Rock retiró las Propuestas de Rock y pidió que se cancelara la junta. En otra carta fechada el 11 de agosto de 2023, Rock volvió a confirmar que no quería que se celebrara la Junta General Extraordinaria.

«El Directorio continúa considerando los intereses de todos los accionistas de GAM y otras partes interesadas. Al convocar la junta, la Junta ha cumplido plenamente con sus deberes hacia Rock y votar sobre sus propuestas. Dada la solicitud de Rock de retirar las Propuestas Rock, la Junta ha decidido cancelar», dice un comunicado hecho público hoy.

«La Junta está decepcionada por que Rock no haya estado dispuesto a que los accionistas de GAM decidan sobre sus propuestas», dice, y cree que su decisión de retirarlas supone un uso vejatorio de los derechos de los accionistas. «El Directorio observa que los asesores de voto por poder líderes en la industria, ISS, Glass Lewis y PIRC, habían recomendado a los accionistas de GAM que votaran en contra de las propuestas de Rock. Por esto, y por las indicaciones sobre la intención de voto de los accionistas individuales, la Junta está convencida de que todas las propuestas de Rock habrían sido cómodamente rechazadas en la Junta General Extraordinaria si Rock no se hubiera retirado. En cualquier caso, es muy incierto que se pueda convocar otra Junta General Extraordinaria a tiempo para abordar la situación financiera de GAM».

«Las acciones de Rock hacen que su estrategia sea transparente: interrumpir la oferta legítima de Liontrust, con la esperanza de tomar el control de GAM, sin comprometer el apoyo financiero necesario para mantener a GAM como un negocio en marcha», se muestra crítica la entidad.

«La única opción viable en interés de todas las partes interesadas continúa siendo la oferta pública de adquisición de Liontrust Asset Management Plc. La Junta continúa recomendando enfáticamente la oferta de Liontrust e insta a todos los accionistas de GAM a ofrecer sus acciones», añaden desde la Dirección de GAM.

Cada año, miles de jóvenes se enfrentan al momento de encontrar su primer trabajo. Probablemente, muchos de ellos se encuentran ahora en plenas vacaciones de verano, merecidas tras haber terminado el último curso de sus estudios de grado o posgrado, pero con la mirada puesta en septiembre y en lo que está por venir en la nueva etapa. El reto no es sólo conseguir ese primer empleo, sino también empezar a tomar decisiones respecto a su futuro económico. En el momento en que un joven comienza a ganar su propio sueldo, debe pensar cómo va a gestionar ese dinero.

Con frecuencia, la primera nómina se emplea en un capricho, en algo que uno desea y no había podido permitirse antes, o en un regalo especial para alguien especial… Es casi un acto simbólico de victoria, una forma de decir “lo he conseguido”. También es habitual que los jóvenes destinen esos primeros ingresos a actividades de ocio. Pero es fundamental que desde el primer momento tengan en cuenta la importancia de ahorrar y de sacar rentabilidad a su dinero para tener una buena salud financiera el día de mañana.

Con motivo del Día Internacional de la Juventud, que se celebra cada 12 de agosto, Adrián Amorín, country manager para España de la plataforma europea de inversión Scalable Capital, ha elaborado estas recomendaciones para guiar a los jóvenes en su camino de iniciación a la inversión:

Cuanto antes, mejor. Si desde el primer momento en que empiezas a ganar tu propio dinero estableces una rutina de ahorro, programando una orden en tu cuenta para que automáticamente se derive el importe que decidas a otra cuenta, no tendrás la tentación de gastarlo y tus ahorros crecerán casi sin notarlo.

Planifica tu presupuesto. Lo primero que tienes que hacer es analizar qué gastos tienes y cuánto dinero necesitas para cubrirlos. Así podrás calcular la cantidad que te sobra y qué parte de ella vas a destinar al ahorro. Es importante llevar un seguimiento de tus finanzas personales (hoy día existen apps que facilitan mucho esta tarea) e identificar posibles gastos innecesarios (como esa suscripción a una plataforma de streaming o música que ya no utilizas).

Prepara un colchón para imprevistos. Es aconsejable tener siempre un dinero reservado “por lo que pueda pasar”: una avería, una necesidad que supone un gasto extra, o incluso el fin del contrato laboral. La cantidad que guardes para imprevistos debería cubrir al menos todos tus gastos durante tres meses.

Da el salto a la inversión. Una vez te has hecho con ese colchón, es el momento de empezar a invertir para construir tu patrimonio. Lo recomendable suele ser reservar entre un 5% y un 15% de los ingresos. Puede ser razonable comenzar con un 5% e ir aumentándolo progresivamente en función de tu capacidad.

No importa cuánto, importa empezar. La clave está en comenzar cuanto antes para aprovechar al máximo los beneficios que ofrece el interés compuesto: si los intereses que van generando tus inversiones los reinviertes, esto tiene un efecto multiplicador. Si empiezas pronto, no hace falta destinar cantidades tan grandes como si lo haces más tarde. Por ejemplo, si inviertes 25€ con un interés del 5% durante 20 años, acabarás con un capital de 12.988€, de los cuales 7.000€ corresponderán al ahorro y 5.988€ a los rendimientos de la inversión.

Mira siempre a largo plazo. Invertir no es sólo cuestión de cuánto se invierte, sino de cuánto tiempo se deja el dinero invertido: a mayor tiempo, más probabilidades de obtener un rendimiento positivo. Las fluctuaciones en los mercados de capitales son normales, pero a largo plazo éstas se igualan. Y esta es la prueba: si miras los datos históricos, la rentabilidad media anual de un índice como el MSCI World en los últimos 15 años se ha situado alrededor del 10%.

Comienza con un plan de inversión en ETF. Los planes de inversión son una forma sencilla de comenzar cuando no se tiene experiencia en los mercados. Los fondos cotizados, o ETF (del inglés Exchange Traded Funds), son un instrumento que permite invertir de una sola vez pero de forma diversificada, y además tienen muy pocas comisiones (sus costes son hasta 10 veces más bajos que los de los fondos de inversión tradicionales). Por tanto, puedes elegir un ETF diversificado globalmente (plataformas como JustETF.com pueden ayudarte) y utilizar una plataforma de inversión para poner en marcha tu plan, fijando la cantidad mensual que quieres invertir y la fecha del mes en la que quieres hacerlo.

“Uno de cada dos clientes de nuestra plataforma tiene hasta tres planes de inversión basados en ETFs, en los que sigue invirtiendo incluso en los periodos más turbulentos del mercado. Cuanto más jóvenes son los inversores, mayor es la proporción de dinero invertido en ETFs, y los más populares entre ellos son los ETFs ampliamente diversificados, como el MSCI World o el FTSE All-World. Este producto de inversión ofrece una amplia exposición al mercado y es menos volátil que las acciones individuales, y al diversificar las inversiones, minimiza el impacto del rendimiento de una sola inversión”, explica Amorín.

Invertir es una de las formas más eficaces de hacer crecer tu patrimonio a largo plazo, y el mejor momento para empezar es ahora.

El Instituto Juan de Mariana y Value School publican el informe Una sociedad de propietarios: una transición urgente e ineludible. El informe plantea una alternativa a Estado del Bienestar: la sociedad de propietarios.«El Estado del Bienestar ha tenido un crecimiento indebido. Muchas decisiones que deben recaer en el ámbito de la familia o el individuo han sido asumidas por el Estado, con perjuicio de la sociedad en su conjunto. El Estado está condicionado por unas carencias que explican que no dé una respuesta adecuada a los retos a los que se enfrenta: le falta información relevante y sus decisiones están marcadas por incentivos perversos. A ello se suman dos condicionamientos: actúa con uniformidad, cuando la sociedad es compleja y cambiante, y con una perspectiva cortoplacista. Hay una alternativa: la sociedad de propietarios».

«El sistema político elogia al ciudadano responsable y comprometido, y le otorga el poder de decidir sobre las cuestiones más complejas por medio del voto. Pero al día siguiente a las elecciones, el mismo sistema considera al ciudadano un ser incapaz de organizar los aspectos más nimios de su día a día. Por ejemplo, no nos permite decidir cuándo nos jubilamos, o pactar todas las condiciones de trabajo; tampoco nos permite elegir quién será nuestro médico o el profesor de nuestros hijos», denuncian.

Esta paradoja se ha producido por un enorme crecimiento del poder del Estado sobre nuestras vidas. Ese poder se ha encarnado en la forma del Estado del Bienestar. Y este informe del Instituto Juan de Mariana y Value School pone en duda algunos de los principales argumentos en favor del mismo.

En cuanto al argumento económico, los ciudadanos no podrían pagar por sí mismos los servicios básicos (sanidad y educación). El informe lo pone en duda, entre otros motivos, porque si se permitiera a los trabajadores retener la parte de su sueldo que ahora se llevan los impuestos correspondientes, podrían destinarlo a sufragar esos servicios, dice.

Por otro lado en cuanto al argumento solidario destaca que aun así hay una parte de la población a la que le costaría acceder a esos servicios públicos. El informe también lo pone en duda porque no es lo mismo que el Estado pague un servicio a que lo preste él mismo. Es decir, podría sufragar los servicios públicos a las familias más necesitadas, y permitirles elegir en el mercado a quienes les prestasen un mejor servicio. Hay ejemplos de que esto se está haciendo, como el cheque escolar o el cheque sanitario.

El informe también critica la posición de que la posibilidad de que tomemos decisiones erróneas justifique automáticamente el estatismo. El motivo es que el propio Estado actúa sin poder acceder a toda la información que está dispersa en la sociedad, y está sometido a unos incentivos que no coinciden con los intereses generales de la población.

En este sentido, el informe incide en dos críticas a la actuación del Estado que no se suelen resaltar, pero que son muy importantes: la uniformidad. “En un Real Decreto uno no puede establecer diferencias por los gustos o los requerimientos de los beneficiarios. Esto contrasta con nuestra vida cotidiana, donde cada persona y cada familia son diferentes, como lo son también sus necesidades”.

La otra hace referencia al cortoplacismo del proceso político. Las promesas electorales tienen una vista muy corta; como mucho llegan a los próximos cuatro años. Esto contrasta con el capitalismo. “En realidad, el capitalismo, como su propio nombre indica, nace del ahorro y la inversión (la acumulación de capital) aplicada a procesos productivos cada vez más extensos y complejos que nos permiten fabricar bienes y proporcionar servicios que cubren necesidades más alejadas de la mera supervivencia. De ahí que las sociedades capitalistas sean más ricas y por eso mismo ofrezcan más posibilidades de consumo”.

Sostenibilidad de las pensiones

El informe reconoce todas las virtudes de los sistemas públicos de pensiones, pero recoge las advertencias que se están haciendo sobre su sostenibilidad a largo plazo desde hace décadas.

Y plantea una alternativa: si al sueldo de un trabajador (que incluya todos los costes laborales) le liberamos del pago a la Seguridad Social y destinamos una cantidad similar al ahorro y la inversión a largo plazo, las pensiones serían mucho mayores.

El informe propone diferentes medidas, entre las que destacan:

Por un lado, detener el castigo al ahorro iniciado hace unos años y, como mínimo, volver a los tipos vigentes en el IRPF antes de 2010, y olvidar de una vez por todas el Impuesto sobre el Patrimonio. «Es un tributo injusto, que recauda poco, que distorsiona muchísimas decisiones y que nos convierte en una anomalía en Europa. Nuestros políticos, que constantemente nos animan a compararnos con nuestros vecinos del norte, lo olvidan cuando se trata de este impuesto. En este caso, además, al ser el único país que mantiene un tributo de este tipo, la comparación es aún más pertinente, dado que es mucho más probable que frene la llegada de inversiones y nuevos contribuyentes».

Recalcan también la necesidad de amplios límites exentos en el Impuesto de Sucesiones y tipos más reducidos. «En la línea de lo apuntado a lo largo de este informe, creemos que el impuesto de sucesiones es injusto y que suele penalizar a las familias de clase media y media-alta que han construido un pequeño patrimonio con muchísimo esfuerzo. Buscan incentivar el ahorro por medio de planes de empresa. De los algo más de 35 puntos de cotizaciones que se pagan en la actualidad, se podrían usar entre 3-4 puntos (dos de las cotizaciones para el desempleo y dos de contingencias comunes) para este nuevo fondo de ahorro individual».

Finalmente proponen sicavs para todos. «Cada español mayor de edad poseería una cuenta de largo plazo abierta a su nombre. La única decisión que tendría que tomar es en qué banco se deposita. Incluso puede plantearse la opción de que la cuenta esté abierta en el ICO, para aquellos jóvenes que quieran poner todo su patrimonio bajo gestión en manos del Estado. Incluso podría plantearse que la primera aportación de la cuenta, casi como regalo de cumpleaños por la mayoría de edad, proceda del Estado: teniendo en cuenta que hay unos 450.000 – 475.000 jóvenes que cada año cumplen los 18 años, una aportación de 1.000 euros tendría un coste total de algo menos de 500 millones de euros anuales».

Foto cedidaDavid Sanz, director de operaciones de Flanks

Saber entender en qué consisten la orquestación de datos patrimoniales y los servicios de agregación es fundamental en un mundo financiero y de gestión patrimonial en constante evolución. Y en Flanks cuentan con la figura del jefe de operaciones: un rol altamente valorado en el equipo por su amplio conocimiento y experiencia en esos dominios.

En este documento exploraremos las diferencias operativas entre ambos mundos, así como los retos que se encuentran las instituciones conocidas como family offices. Y para ello, entrevistamos a David Sanz, Head of Operations en Flanks, quien cuenta con la experiencia no solamente de trabajar en la firma, sino también de su pasado en family offices. En esta entrevista abordamos los problemas que se plantean a los clientes a la hora de gestionar su patrimonio, y cómo Flanks puede ayudar a resolverlos.

Las experiencias de David Sanz ayudan a examinar el papel de Flanks en su objetivo de aportar un valor añadido a entidades financieras, así como los esfuerzos de colaboración que hay dentro de la empresa para garantizar que todo funciona de manera efectiva y sin errores. En esta entrevista se analizan los diferentes matices de la orquestación de datos, y cómo está revolucionando la gestión de la información patrimonial en la industria financiera actual.

¿Cuáles son las responsabilidades de un Head of Operations en un orquestador de datos como Flanks?

Una de las responsabilidades principales de un responsable de operaciones es garantizar que la experiencia técnica y financiera de la empresa vayan de la mano. Como marca especializada en agregación de datos, para nosotros es esencial extraer la información de nuestros clientes manteniendo unos estándares altos de calidad. Y para lograrlo, trabajo mano a mano con los equipos de Data y Finance, actuando como catalizador entre ambos.

También participo en otros comités de la empresa, coordinando diferentes equipos a nivel de operaciones internas, con el objetivo de establecer buenas prácticas y seguir generando buenos resultados. Además, apoyo a los equipos de Product y Sales encuestiones financieras y echo una mano allá donde pueda ser útil. Por último, priorizo tareas relacionadas con la gestión del personal, siendo estas de suma importancia para seguir fomentando el éxito en nuestro trabajo.

¿Cuáles son los puntos críticos más frecuentes para los clientes que gestionan patrimonio?

Algunos de los retos más recurrentes se producen, por ejemplo, cuando se reciben datos por parte de las entidades custodias. Dentro de esta este escenario pueden surgir problemas como recibir archivos en formato PDF, o darse cuenta de que, al solicitar esa información, los clientes no han recibido ningún archivo adjunto.

La perspectiva innovadora de Flanks permite gestionar diferentes formatos de datos y procesarlos eficientemente bajo su propio criterio de datos. De esta manera, Flanks se asegura de que independientemente del formato en el que venga la documentación, los asesores financieros puedan gestionar y administrar los datos solicitados. Optimizar el proceso de extracción de información supone una mejora en la eficiencia de la gestión patrimonial, y permite que los asesores puedan tomar decisiones fundamentadas sobre las necesidades de sus clientes.

Como Head of Operations y alguien con experiencia en family offices, ¿cómo cree que Flanks puede aportar un valor significativo a otras entidades financieras?

Creo firmemente que la visión de Flanks sobre la agregación de datos puede aportar un valor sustancial a entidades financieras, proporcionándoles una visión 360 de sus datos bancarios. Entregar al asesor financiero información estandarizada y regulada bajo unos criterios de calidad como los de Flanks es crucial para poder tomar buenas decisiones financieras. Y del mismo modo, poder crear una política de inversión detallada y centrada en las necesidades reales de los clientes a corto, medio y largo plazo.¿Cómo colabora con otros departamentos o equipos dentro de Flanks para asegurar operativas fluidas y estables?

Para lograr estos objetivos, me reúno con diferentes equipos a través de comités y reuniones periódicas. Uno de estos comités es el de Data, que se reúne semanalmente e incluye al Head of Sales, a nuestro CEO, a un representante técnico del equipo y a mí. Durante estas reuniones, revisamos lo entregado la semana anterior, evaluamos cómo avanzan proyectos en curso y establecemos plazos para entregarlos. Tener esta reunión nos permite alinearnos de manera transversal y a garantizar que las tareas se terminan a tiempo.

Por otro lado, también me reúno con el comité de Product, en el que estamos la Project Manager, el CTO, el Head of Sales y yo. En estas reuniones evaluamos los niveles de soporte establecidos en los proyectos, y priorizamos las entregas con base a su urgencia. Esto nos ayuda a abordar diferentes asuntos por orden de prioridad de manera rápida y eficiente.

Participar en estos comités y reuniones nos permite comunicarnos de manera efectiva entre nosotros, a monitorear nuestro progreso y a tratar problemas, desafíos o atascos en tareas que puedan surgir. Además, contar con una estrategia basada en la colaboración, fomenta la sincronización entre equipos y un correcto funcionamiento dentro de Flanks.

¿Puedes compartir algún conocimiento o lección aprendida de tu experiencia que haya sido especialmente valiosa?

Las family offices son empresas multidisciplinares que generan grandes rendimientos. Si bien normalmente invierten en activos financieros tradicionales, cada vez se aventuran más a por inversiones ilíquidas y a largo plazo. Y para administrar y preservar eficazmente el patrimonio familiar a través del tiempo, muchas veces se alían con otros actores dentro de la industria financiera.

Por lo tanto, es crucial familiarizarse con los diferentes actores del sector y comprender qué es lo que hace cada uno de ellos, ya que a menudo pueda ser necesario colaborar para mejorar la eficiencia y centrarse en lo importante para el negocio.

¿Qué tendencias o avances observa en el mundo de la gestión patrimonial que cree que están dando forma al papel de los orquestadores de datos patrimoniales como Flanks?

Una tendencia importante en la industria de gestión de patrimonio es el énfasis en la escalabilidad: muchas instituciones financieras están trabajando activamente en escalar sus procesos para minimizar riesgos operativos y reducir el número de tareas manuales sin valor. Este enfoque hace que los equipos se centren más en tareas que sí generen valor y que los distingan positivamente. Por ejemplo, ofrecer asistencia personalizada a clientes existentes, crear propuestas de inversión alineadas con sus perfiles de inversor, atraer nuevos clientes a la organización y dedicar tiempo a intercambiar ideas sobre posibles mejoras o procesos que se podrían aplicar.