Foto cedidaRobert Balzanella, responsable de mercados monetarios europeos y divisas en Vanguard

Vanguard amplía su oferta de ETFs UCITS con un fondo de efectivo en euros, el Vanguard Euro Cash UCITS ETF. Según explica la gestora, se trata del primer fondo monetario en euros de Vanguard. Este nuevo ETF cotizará en la Deutsche Börse, Euronext Ámsterdam y la Borsa Italiana.

Desde la gestora señalan que este fondo busca preservar el capital mediante la inversión en instrumentos monetarios de alta calidad que apoyan una gama de objetivos financieros a corto plazo. Y destacan que el ETF se diferencia de las alternativas sintéticas gracias a su estructura física en efectivo en euros. Según explican, su enfoque en entidades gubernamentales y supranacionales garantiza una elevada calidad crediticia y resiliencia. El fondo cumplirá con la normativa europea de fondos del mercado monetario y tiene como objetivo proporcionar una rentabilidad en línea con el tipo de interés compuesto a corto plazo del euro. No replica un índice y está gestionado activamente.

«Hemos observado una fuerte demanda y un crecimiento significativo en la categoría de ETFs monetarios europeos, tanto por parte de inversores minoristas como de intermediarios. Vanguard cuenta con una larga trayectoria y amplia experiencia en la gestión de fondos monetarios. El lanzamiento de este ETF puede ayudar a que más ahorradores den su primer paso hacia la inversión, así como a quienes buscan obtener rentabilidad mientras mantienen liquidez a corto plazo, proporcionando diversificación, liquidez y estabilidad», ha destacado RobertBalzanella, responsable de Mercados Monetarios Europeos y Divisas.

Pixabay CC0 Public DomainAlexas_Fotos. Oddo BHF Asset Management y Frankfurt-Trust se fusionan

La fusión entre Generali Investments y Natixis IM no llega a puerto. Según un comunicado publicado por ambas firmas, BPCE y Generali acuerdan mutuamente finalizar sus negociaciones para crear una empresa conjunta de gestión de activos.

Aunque el trabajo realizado conjuntamente durante los últimos meses ha confirmado los beneficios y el valor industrial de la asociación, «Generali y BPCE han decidido conjuntamente finalizar sus negociaciones, en línea con los términos comunicados el 15 de septiembre, considerando que actualmente no se cumplen las condiciones para llegar a un acuerdo», explica el comunicado.

Además, ambos grupos han señalado que «mantienen su compromiso con el desarrollo de una industria financiera dinámica, apoyando el surgimiento de campeones europeos globalmente competitivos capaces de contribuir al éxito económico de Europa».

Azvalor ha comunicado a sus partícipes la decisión de eliminar la característica de fondo de autor que mantenían los fondos Azvalor Iberia, Internacional y Blue Chips. Se ha adaptado con ello el folleto a la realidad que lleva ya viviendo más de un año el equipo de inversión, formado por catorce profesionales entre Madrid y Londres, que trabajan de forma conjunta en los aspectos esenciales del Método Azvalor, pero también de forma independiente en otros, para enriquecer las carteras con la originalidad propia de cada uno.

Esta actualización de los folletos refleja de forma más adecuada una realidad que lleva ya tiempo implementada en el equipo de inversiones y es un hito lógico en el compromiso de la firma de seguir avanzando en una filosofía propia de inversión (método Azvalor1) y una cultura de empresa basadas en la elevada formación de los equipos, el trabajo duro, la excelencia en todos los ámbitos y la meritocracia.

Álvaro Guzmán de Lázaro y Fernando Bernad siguen al frente del equipo de inversiones, con el mismo compromiso de siempre y con la renovada ilusión que produce el verse rodeados de un equipo tan bien engrasado.

Esta modificación entrará en vigor una vez que la CNMV inscriba los cambios en los folletos de los fondos, que se estima para la segunda quincena de enero de 2026.

La independencia económica, la innovación y la estabilidad de Europa pasan necesariamente por canalizar el ahorro hacia las empresas que sientan los cimientos tecnológicos e industriales del continente. Este es el contexto en el que La Financière de l’Échiquier (LFDE) lanza en España su fondo Tocqueville Europe Strategic Tech SRI 1 (clase de participaciones I).

Esta estrategia de renta variable tiene como objetivo adaptar su cartera a los diferentes ciclos del mercado y se apoya en un proceso de inversión centrado en la generación de ideas que permite identificar a los líderes tecnológicos del mañana. Dentro de un universo de inversión formado por alrededor de 500 empresas, el fondo Tocqueville Europe Strategic Tech SRI concentra sus inversiones entre 35 y 50 valores que participan en el refuerzo de la soberanía europea. Esta cartera diversificada invierte principalmente en los sectores de la economía digital y aquellos cuyo crecimiento se nutre de avances tecnológicos sustanciales. Se articula en torno a cinco ejes temáticos:

1.- Empresas tecnológicas: fundamentalmente, las infraestructuras de la nube y los semiconductores, un mercado mundial que alcanzará un valor estimado de 1,2 billones de dólares en 2029

2 .-Tecnologías de consumo: como las redes de comunicación, los dispositivos personales y el comercio electrónico.

3.- Tecnologías de defensa: principalmente, los equipos militares, la ciberseguridad —un pilar de la autonomía estratégica europea— y la defensa espacial, un sector con un tamaño estimado de 250.000 millones de dólares en 2035.

4.- Tecnologías sanitarias: entre ellas, los robots quirúrgicos, los dispositivos de seguimiento de los pacientes y los instrumentos y equipos médicos.

5.- Tecnologías ecológicas: en especial, la eficiencia energética y el transporte y almacenamiento de energía.

El fondo Tocqueville Europe Strategic Tech SRI es una de las estrategias del área de tecnología de LFDE, que gestiona activos por valor de 1.900 millones de euros.

Con motivo de este lanzamiento, Michel Saugné, director de inversiones de La Financière de l’Échiquier, declaró que en un momento en el que la soberanía europea —energética, industrial, tecnología y en materia de seguridad— se impone como necesidad estratégica, «resulta imperativo movilizar un ecosistema financiero. Avalada por sus 35 años invirtiendo en empresas, LFDE sigue respondiendo ante los grandes desafíos de nuestra época con el Tocqueville Europe Strategic Tech SRI, un fondo cuya vocación es apuntalar la innovación estratégica y la soberanía europea».

Iván Díez Sainz, responsable para Iberia y Latam de La Financière de l’Echiquier, admitió estar «encantado» de «ampliar la gama de fondos tecnológicos que comercializamos en España. El Tocqueville Europe Strategic Tech SRI viene a enriquecer nuestra oferta con un posicionamiento en la soberanía tecnológica europea y, concretamente, en las tecnologías de defensa. Esta estrategia es un complemento que responde a las necesidades de los inversores profesionales en España».

Allianz Global Investors ha anunciado el primer cierre del fondo global Allianz Private Debt Secondaries Fund II (APDS II), incluidos los vehículos relacionados, por 1.200 millones de euros. El APDS II amplía la sólida trayectoria de su predecesor, respaldado por el gran interés de numerosos inversores institucionales internacionales. El APDS I se lanzó en septiembre de 2022 y alcanzó su cierre final en diciembre de 2024.

En línea con la estrategia de su fondo predecesor, el APDS II se centra en oportunidades senior, complementadas de forma selectiva con posiciones oportunistas, y tiene como objetivo construir una cartera diversificada entre gestores, sectores y geografías. Gracias al sólido programa de deuda privada de AllianzGI, en combinación con su amplia red internacional, los inversores del APDS II pueden beneficiarse del acceso a atractivas oportunidades secundarias en Estados Unidos, Europa y Asia.

«El mercado secundario de deuda privada ha experimentado un crecimiento sustancial en los últimos dos años, con muchos inversores que buscan flexibilidad y optimización de la cartera. AllianzGI fue uno de los primeros gestores de activos en introducir una estrategia en secundarios hace tres años. Estamos orgullosos de haber reforzado nuestra posición de liderazgo y agradecemos profundamente la confianza y el gran interés que nuestros clientes actuales han mostrado en nuestro fondo sucesor, APDS II», afirma Alexandra Auer, directora de distribución para EMEA.

«Las operaciones secundarias en deuda privada se están convirtiendo en un elemento clave de las carteras de muchos inversores institucionales y esperamos que sigan creciendo en los próximos años. Como resultado, vemos un fuerte potencial de inversión, especialmente en el crédito privado, y esperamos aprovechar muchas nuevas oportunidades atractivas para nuestros clientes», añade Joaquín Ardit, gestor principal de carteras de Allianz Private Debt Secondaries.

AllianzGI ofrece una amplia gama de soluciones de inversión y gestiona alrededor de 97.000 millones de euros en mercados privados.

La plataforma europea de inversión Lightyear anuncia la ampliación de su universo de instrumentos europeos con el lanzamiento de cinco nuevos mercados bursátiles: Dinamarca, Suecia, Noruega, Polonia y Suiza. Gracias a esta expansión, los usuarios españoles de Lightyear ya pueden invertir en algunas de las empresas europeas más influyentes y reconocidas a nivel mundial de Escandinavia y Europa Central y Oriental a un precio reducido.

Asimismo, Lightyear también incorpora las monedas locales de estos países, lo que permite a los usuarios tener coronas danesas, suecas y noruegas, francos suizos y zlotys polacos directamente en la aplicación. La conversión a estas divisas es inmediata, y próximamente se habilitarán depósitos y retiradas en estas nuevas monedas. Las comisiones de ejecución serán del 0,1% para los instrumentos de todas las bolsas, con comisiones mínimas de 1,5 CHF, 10 DKK, 10 SEK, 10 NOK y 5 PLN.

“La misión de Lightyear es crear un único hogar para todo el patrimonio, una plataforma que se adapte a todas las necesidades de inversión, y sabemos que una amplia cobertura de instrumentos es esencial para ello. Durante 2025 hemos presenciado una importante transición global hacia los mercados bursátiles europeos, además de una tendencia por parte de los usuarios de Lightyear por invertir más cerca de casa. Estamos muy contentos de incorporar todas estas opciones”, afirma Álvaro Quesada, director de crecimiento de Lightyear.

Acciones de tecnología, moda o energía

Gracias a la incorporación del mercado sueco, los inversores obtienen acceso a una amplia gama de empresas industriales y de consumo, como Volvo y ABB, claves para la ingeniería y la fabricación a nivel mundial; Ericsson y Telia en telecomunicaciones; y H&M, uno de los minoristas de moda más grandes del mundo.

En el caso de las acciones danesas ahora disponibles en la plataforma, se incluyen algunas de las empresas más importantes del país, como Novo Nordisk, líder mundial en medicamentos para la diabetes y la obesidad; A.P. Møller – Mærsk, uno de los mayores grupos de transporte y logística del mundo; y Vestas Wind Systems, pionera en tecnología de energía eólica. Las acciones noruegas dan acceso a gigantes de la energía, el transporte marítimo y acuicultura como Equinor, Norsk Hydro o Aker BP. Por su parte, la renta variable suiza incorpora algunas de las empresas más conocidas del mundo, como Nestlé, Roche y Novartis, líderes en el sector de alimentación, farmacéutico y biotecnológico; e importantes instituciones financieras como UBS, Zurich Insurance Group y Swiss Life. Desde Polonia se encuentran otras como CD Projekt, el estudio de videojuegos responsable de éxitos mundiales como The Witcher y Cyberpunk; e importantes instituciones financieras como PKO Bank Polski, Santander Bank Polska, mBank y PZU.

“Multiplicando la oferta, multiplicamos también las opciones de decisión para nuestros usuarios, contribuyendo a la creación de patrimonio en toda Europa”, afirma Quesada.

Foto cedidaEn nuevo directorio de CFA Society Chile

La última versión de la Asamblea Anual de CFA Society Chile, que reúne a profesionales de la inversión con la certificación CFA, trajo novedades. La organización eligió a un nuevo directorio para 2026, renovando su equipo directivo, según indicaron a través de un comunicado.

Javier García Riesco fue nombrado presidente, en reemplazo de Hugo Aravena. El profesional se desempeña como Managing Partner de Atacama Invest, una boutique financiera especializada en activos reales. Su extensa trayectoria en la industria financiera local –de más de 22 años– incluye pasos por Celfin Capital, Merrill Lynch, BTG Pactual y BlackRock, donde lideró la operación de Sudamérica ex Brasil. Además, cuenta con un máster de la Universidad Católica de Chile y un MBA de la London Business School.

Además, Pablo Urzúa, actual director de la entidad y Country Manager para Chile de SURA Investments, asumirá la vicepresidencia. El ejecutivo tiene más de 17 años de trayectoria en la industria, ocupando roles en las áreas de Wealth y Asset Management, seguros y pensiones. Además de la CFA, cuenta con la certificación CAIA, dedicada a los activos alternativos.

A su vez, María Verónica Armas ocupará el cargo de directora titular. La profesional era directora suplente de CFA Society Chile y cuenta con experiencia en fondos de deuda corporativa chilena y latinoamericana. Actualmente, se desempeña como portfolio manager en Larraín Vial.

De esta forma, detallaron desde la organización, el nuevo directorio quedó integrado por su presidente, García; el vicepresidente, Pablo; la secretaria, Mabel Weber; el tesorero, Fernando Galdames; y los directores Armas, Nicolás Álvarez y Fabiola Berly.

También hubo cambios a nivel de directores suplentes, con la incorporación de Joaquín Guenim y José Illesca como nuevos miembros. Su incorporación los suma a Cristóbal Doberti, Javiera Bórquez, Pedro Pablo Palma, Charles Spencer Buchanan y Luis Enrique Sanhueza.

“Nuestro foco estará en profundizar la formación continua, elevar los estándares profesionales y promover una conversación pública basada en evidencia y buenas prácticas internacionales”, señaló García Riesco en la nota de prensa.

Nuevos miembros para CFA Society

La asamblea marcó la bienvenida a 21 profesionales que lograron obtener su certificación de Chartered Financial Analyst (CFA), tras la realización del proceso de exámenes.

Estos profesionales son Benjamín Allende, Simón Vargas, Juan Morales, Tomás León, Benjamín Briner, Maximiliano Gre, Constanza González, Beatriz Strodthoff, Nicolás Lahsen, Joaquín Spratz, Francisco Barros, Mateo Álvarez, Andrés Alcalde, Oscár Giusti, Sebastián Barrios, Ewald Stark, Andrés Opazo, Nicolás Tobar, Ignacio Parraguez, Luis Nogales y Andrés Jablonski.

“Es una excelente noticia para el desarrollo del mercado financiero local, porque incorpora profesionales altamente preparados y alineados con estándares internacionales. Para nosotros, es una señal del creciente interés por avanzar hacia una industria más sofisticada, transparente y orientada al largo plazo”, agregó García.

Wikimedia CommonsJosé Antonio Kast (izq), candidato del Partido Republicano y el bloque de derecha, y Jeannette Jara (der), candidata del Partido Comunista y el bloque de izquierda

Después de una carrera presidencial que se redujo a mediados de noviembre, de ocho candidatos a las dos opciones que buscan gobernar Chile por los próximos cuatro años, los ciudadanos del país andino zanjarán el balotaje este domingo. ¿José Antonio Kast, conservador de ultraderecha y fundador del Partido Republicano, o Jeannette Jara, la candidata de continuidad, exministra del Trabajo y militante del Partido Comunista? En esta polarizada carrera, el mercado está mirando con atención el desempeño de su favorito.

La esperanza de que el próximo sea un gobierno de corte pro-mercado es algo que ha estado apuntalando a los activos locales durante el año. Desde el mercado local apuntan a que este es uno de los ingredientes del buen desempeño de la bolsa local en 2025, junto con una buena temporada de resultados para algunas grandes compañías chilenas y la reducción de incertidumbre generalizada, entre otros factores.

El benchmark bursátil S&P IPSA ha tenido un año redondo, superando en noviembre la línea de los 10.000 puntos por primera vez en la historia y consolidándose en torno a ese nivel. Con todo, en las 10.170,08 unidades que cerró el indicador la sesión del miércoles, suma una valorización de 51,6% en lo que va del año. A la par, el entusiasmo con los activos locales ha fortalecido al peso chileno, llevando al tipo de cambio local de 992,6 pesos por dólar a 923,9 pesos en lo que va del año. Esto marca una caída de 6,9% en 2025.

La recta final de las campañas de Kast y Jara ha estado acompañada de un relativo silencio en el mundo financiero. Aunque el abanderado republicano es un claro favorito para la industria –con un programa que ven como más pro-crecimiento y grandes ambiciones de recortes de gasto fiscal–, las principales casas de inversión no están circulando informes con escenarios posibles para el domingo y la docena de firmas contactadas por Funds Society prefirieron no aventurar nada antes de la segunda vuelta.

El candidato del mercado

En conversaciones de pasillo, la visión es clara: el resultado más probable, dicen las conversaciones informales, es una victoria de Kast, lo que dejaría una Moneda más favorable para los inversionistas. Un triunfo de Jara sería, en cambio, una sorpresa para la esfera financiera.

Reflejo de esto es el salto que dio el IPSA después de la primera vuelta, celebrada el domingo 16 de noviembre. En esa oportunidad, el mercado estaba mirando con atención qué candidato de derecha se imponía y el desempeño electoral de Jara, vista como una continuidad del gobierno de Gabriel Boric, no muy estimado por el mundo financiero. El resultado fue contundente: la exministra consiguió el apoyo del 26,9% de los votos, seguida por Kast, con un 23,9%.

Estas cifras, sumadas a los votos obtenidos por otros candidatos de derecha –el 13,9% obtenido por Johannes Kaiser, una polémica figura con visiones de extrema derecha, y el 12,5% de Evelyn Matthei, la carta de la derecha tradicional–, darían a Kast como ganador. Y tras conocer el resultado, el mercado hizo sentir su voz, levantando al IPSA un 3% en la sesión del lunes siguiente.

“Los mercados ven a Kast como positivo para las acciones, los bonos y el CLP (peso chileno), mientras que una victoria de Jara se considera negativa”, señaló Eirini Tsekeridou, analista de Renta Fija de Julius Baer, en un comentario de mercado tras la segunda vuelta.

Los factores del balotaje

La reactivación de la alicaída economía chilena es una de las discusiones centrales en el mercado local, y ambos candidatos han hecho promesas de destrabar proyectos de inversión –atacando el fenómeno de la “permisología”, como se llama al exceso de burocracia para este tipo de iniciativas– y de prudencia fiscal. Los dos políticos –junto con Matthei– incluso llevaron sus propuestas y posiciones respecto a temas como impuestos, regulación y gasto fiscal al seminario de Moneda Patria Investment, a mediados de agosto de este año.

Sin embargo, esos no son los únicos factores. Fuera del tema directamente económico, la migración y la seguridad pública son temas que se han instalado al centro del debate. “Para los votantes chilenos, el debate sobre el crimen y la inmigración es más apremiante que el panorama económico”, dijo Tsekeridou.

El programa de Kast tiene el beneplácito de los inversionistas, pero algunos flancos que se han abierto durante la campaña incluyen su posición respecto a la ley que limita la jornada laboral a 40 horas semanales –una medida de amplio apoyo popular– y los beneficios estatales que puedan reducirse o eliminarse con su agresivo plan de recortes.

Cabe recordar que el aumento del costo de vida en el país andino fue el gatillante original del llamado “estallido social”, una ola de protestas que iniciaron el 18 de octubre de 2019 y se extendieron a lo largo del país por meses. Las protestas fueron masivas y los disturbios prominentes y todo el asunto decantó en un proceso de cambio de Constitución que terminó con años de incertidumbre política, inversiones frenadas y con la misma Carta Magna que Chile ha tenido desde los años 80. De por medio, dos Asambleas Constituyentes infructuosas, una de corte izquierdista –respaldada por el gobierno al que pertenece Jara– y una de corte derechista –liderada por el mismo Kast–, ambas rechazadas.

El misterio Parisi y el Congreso

Otro elemento que está sobre la mesa es el votante del tercer candidato con más votos en la primera vuelta: Franco Parisi, fundador del Partido de la Gente (PDG), un actor político que surgió en los últimos años y que es un poco difícil de ubicar en el espectro político. Él consiguió un 19,7% de los votos en noviembre, equivalente a 2,5 millones de preferencias.

“Históricamente, el electorado de Parisi se ha inclinado a la derecha en los escenarios de segunda vuelta y su plataforma económica se alinea más con las políticas orientadas al mercado de Kast que con el enfoque intervencionista de Jara”, señaló JPMorgan en un informe posterior a los comicios, escrito por su equipo de Economic and Policy Research.

Desde Vontobel apuntan al PDG como el “claro ganador en las elecciones legislativas” de noviembre, que se realizaron en paralelo con las presidenciales. Para Thierry Larose, gestor de la firma, los votos conseguidos por Parisi mismo “no impacta directamente en la carrera presidencial”, pero los 14 escaños que consiguieron en la Cámara Baja los deja como “un actor clave en las negociaciones legislativas” hacia delante.

Esto, explicó el gestor en un comentario de mercados, considerando que las coaliciones de derecha Chile Grande y Unido y Cambio por Chile –que consiguieron 34 y 42 disputados, respectivamente– los deja a sólo dos votos de la mayoría necesaria para controlar la Cámara. Esto, dijo, deja al PDF en “una posición de árbitro”.

Hablando del Congreso, tras las elecciones legislativas de mediados noviembre, el mercado quedó contento con un Parlamento que se ve como terreno fértil para medidas en favor del crecimiento económico. “La composición del nuevo Congreso de Chile va a dar un apoyo robusto a reformas orientadas al mercado y la disciplina fiscal si Kast gana la presidencia”, escribió el equipo de JPMorgan, mientras que, en el escenario de una victoria de Jara, “limitaría notablemente la posibilidad de la continuidad de políticas”.

“El desempeño de la derecha en la carrera por escaños de diputados fue más fuerte que en la contienda presidencial”, concluyeron.

La Reserva Federal de EE.UU. (Fed) celebró ayer su última reunión de 2025 y anunció una rebaja de 25 puntos básicos, cumpliendo con las expectativas del mercado. Así, el año cierra con los tipos de interés en el rango objetivo del 3,5% al 3,75%. En opinión de las gestoras internacionales, el hecho de que la Fed siga inclinándose por tipos más bajos, incluso cuando EE.UU. registra una inflación y un crecimiento más fuertes, pone de manifiesto una desconexión en la política monetaria global.

«Los datos disponibles sugieren que la actividad económica se ha expandido a un ritmo moderado. El crecimiento del empleo se ha ralentizado este año y la tasa de desempleo ha aumentado ligeramente hasta septiembre. Los indicadores más recientes confirman dicha evolución. La inflación ha venido aumentando desde principios de año y se mantiene en niveles elevados», ha argumentado la Fed.

En opinión de Gordon Shannon, gestor de carteras de TwentyFour Asset Management (Boutique de Vontobel), se trata de un recorte agresivo, ya que el FOMC ha señalado un listón más alto para la flexibilización de la política monetaria en 2026. “Los inversores están rebajando sus expectativas sobre el número de recortes de tipos que puede realizar la Fed. Sin embargo, con el mayor número de disidentes desde 2019, incluso antes de la llegada del nuevo presidente, el comité parece fracturado”, señala Shannon.

Desde lo ojos del FOMC

Los expertos de las gestoras coinciden en que la institución monetaria se enfrenta a un delicado ejercicio de equilibrio: frenar la inflación mientras apoya el mercado laboral para que los hogares se sientan económicamente seguros. En la reunión, Powell advirtió que no hay un camino libre de riesgos y señaló que una referencia razonable es que los efectos de la inflación impulsados por los aranceles —esencialmente un cambio puntual en el nivel de precios— probablemente se aliviarán, y destacó un avance notable este año en la inflación no relacionada con los aranceles.

Además, la Fed hizo hincapié en que las medidas futuras dependerán de los datos, pasando a adoptar un enfoque firme de reunión por reunión. Según destaca Daniel Siluk, gestor de carteras y responsable de Global Short Duration and Liquidity en Janus Henderson, Powell reforzó esta postura en su rueda de prensa, señalando que el Comité considera la bajada de hoy como un “ajuste prudente” y no como el inicio de un nuevo ciclo.

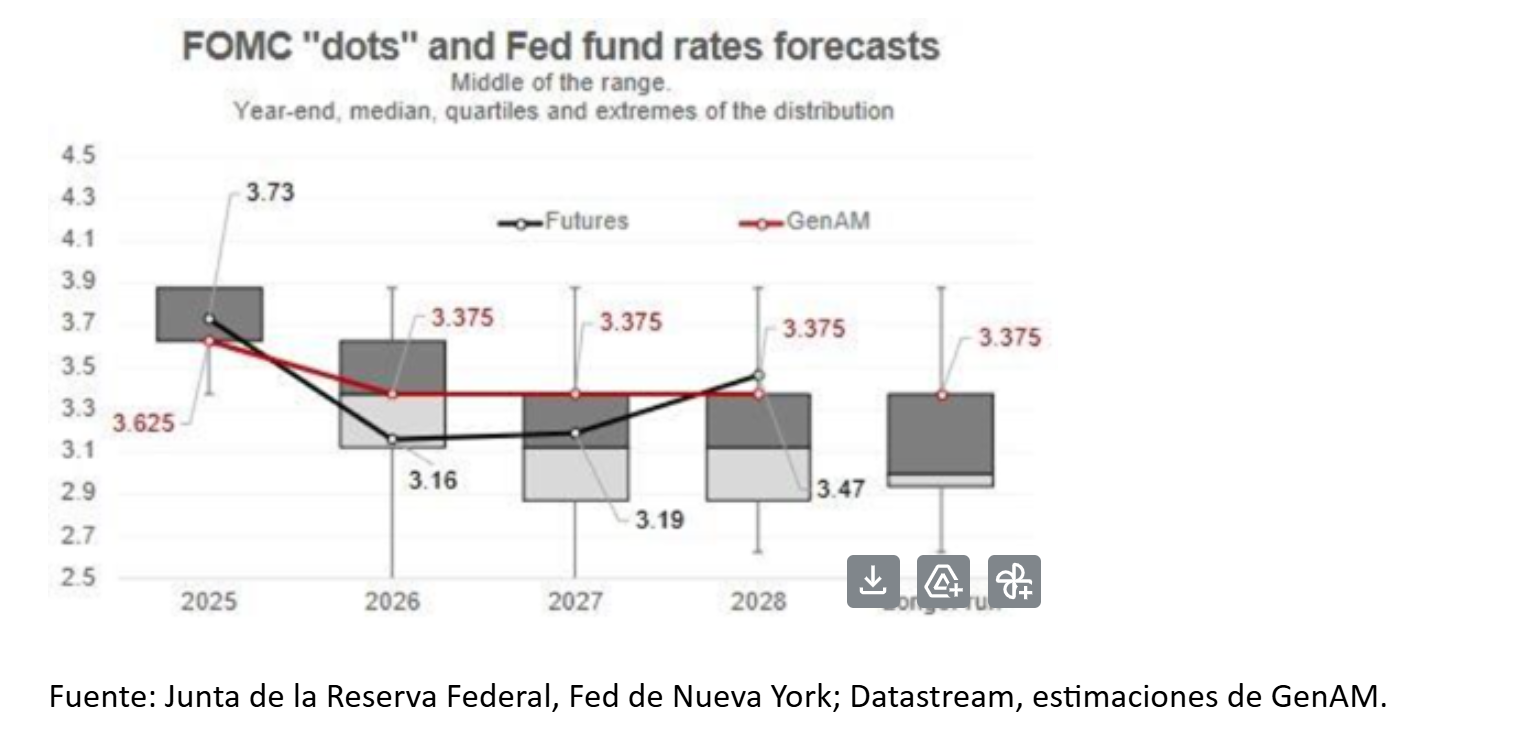

“El Resumen de las Proyecciones Económicas (SEP) se hizo eco de ese tono agresivo. Las previsiones de crecimiento para 2026 y 2027 se revisaron ligeramente al alza, la inflación bajó ligeramente para 2026 y el desempleo se mantuvo estable en el horizonte a medio plazo, lo que difícilmente constituye un contexto propicio para una flexibilización agresiva. La mediana de los puntos de los tipos de interés oficiales se mantuvo sin cambios en el 3,6 % para 2025 y el 3,4% para 2026, lo que indica solo un recorte al año. Las expectativas a largo plazo se mantienen ancladas en el 3,0%”, señala Siluk.

Con la vista en 2026

Hasta aquí los argumentos de la Fed, pero ¿qué significa esta decisión de cara a 2026? En primer lugar, y a corto plazo, Ray Sharma-Ong, director global adjunto de Soluciones Multiactivos Bespoke, Aberdeen Investments, considera que la decisión de la Fed justificaría un rally de alivio en los mercados. “Los mercados acudieron a la reunión del FOMC preocupados por la posibilidad de que se debatiera una subida de los tipos de interés. El comentario de Powell de que una subida ‘no era el escenario base’ eliminó ese riesgo por el momento. Además, los mercados también se sentirán aliviados por la decisión de la Fed de abordar la tensión en los mercados de repos y de financiación mediante la compra de 40.000 millones de dólares en letras a través de la OMO, lo que servirá como medida provisional de liquidez a corto plazo”, explica Sharma-Ong.

Más allá de este alivio inmediato, el experto de Aberdeen Investments añade que la política monetaria de la Fed ya no es un catalizador para los mercados. “La tasa neutral a largo plazo se mantuvo en el 3%. Ahora que la tasa de los tipos de interés de los fondos federales se sitúa entre el 3,5% y el 3,75%, el Comité considera que la política monetaria se encuentra dentro del rango efectivo de neutralidad. El listón para nuevos recortes es muy alto, lo que implica que es probable que el escenario de la política monetaria se mantenga estático durante algún tiempo”, argumenta.

De cara al próximo año, Tiffany Wilding y Allison Boxer, economistas de PIMCO, sostienen que la Fed entra en 2026 en modo de espera y observación, pensando de recortes a precaución. Con el tipo de interés en territorio neutral, la Fed adopta la dependencia de los datos y se enfrenta a un delicado acto de equilibrio en 2026.“Salvo un shock económico, probablemente no veremos otra bajada de tipos hasta la segunda mitad del próximo año. Nuestra perspectiva está en gran medida alineada con la de la Fed y con la actualidad de precios del mercado: esperamos que la Fed mantenga los tipos estables en un rango del 3,5% al 3,75% durante el resto del mandato de Powell como presidente, que se extenderá hasta mayo, antes de reanudar los recortes graduales de tipos más adelante en el año bajo el nuevo liderazgo de la Fed”, argumentan las economistas de PIMCO.

Las desavenencias

Una de las conclusiones que deja esta última reunión de la Fed es que la decisión tomada no contó con la unanimidad de los miembros del FOMC, puesto que Stephen Miran abogaba por un recorte de 50 puntos básicos frente a la mayoría. Por el contrario el gobernador de la Fed de Kansas, Jeffrey Schmid, y el de la Fed de Chicago, Austan Goolsbee, defendían mantener los tipos sin cambios.

“La decisión de la Fed de recortar tipos vino acompañada de tres votos en contra, el mayor número desde 2019. Esto pone de relieve un desacuerdo creciente dentro de la Fed en los últimos meses sobre los próximos pasos en materia de tipos de interés, lo que refuerza un punto que ya señalamos en octubre: el comité que fija los tipos se enfrenta ahora a dinámicas de decisión más complejas”, señala Jean Boivin, responsable del BlackRock Investment Institute.

En este sentido, para Max Stainton, estratega Senior de Macroeconomía Global en Fidelity International, la trayectoria de los tipos de interés en el mercado estará cada vez más determinada por las especulaciones en torno a la elección del nuevo presidente de la Fed por parte de Donald Trump, más que por los datos.

“En nuestro escenario base para 2026, anticipamos que la Administración Trump nombrará a un presidente de perfil acomodaticio o dovish y no tradicional, cuyo objetivo principal será reducir aún más los tipos. Esta dinámica probablemente hará que la curva de tipos a futuro se distorsione en torno a la fecha en que el nuevo presidente asuma el cargo, en mayo de 2026, con un nuevo ciclo de recortes incorporándose si este escenario se materializa. Aunque el mercado ya ha empezado a descontar esta posibilidad, aún hay margen para que se extienda tanto en el tramo corto como en el largo de la curva, siendo la llegada de un presidente dovish no convencional un riesgo poco valorado para el extremo largo”, afirma Stainton.

Foto cedidaGonzalo Thomé, Sales Associate Director y Álvaro Bárcena, Sales Manager de Fidelity International

Nuevos cambios en la oficina de Fidelity International en Madrid. Según ha anunciado la gestora, ha fichado a GonzaloThomé como Sales Associate Director y ha nombrado a Álvaro Bárcena Sales Manager. De esta forma, la compañía refuerza sus capacidades en la región y fortalece su equipo de ventas para continuar con su plan de crecimiento en España y Portugal.

Gonzalo Thomé se incorpora a Fidelity desde Liontrust AM, donde durante cinco años fue director de ventas para Iberia y Latam. Anteriormente, trabajó doce años como seleccionador de fondos y gestor de carteras en entidades como Inversis, Banco Sabadell, Altex Partners o Syngenta. Cuenta con la certificación de asesor (CAd certificate) por el Instituto CFA, es MBA por el IE Business School e ingeniero agrícola por la Universidad Politécnica de Madrid.

Por su parte, Álvaro Bárcena, que trabaja en Fidelity desde hace casi tres años y ocupaba hasta ahora el puesto de Senior Sales Associate, amplia sus responsabilidades sobre distintas cuentas de clientes al ascender a Sales Manager. Graduado en Administración y Dirección de Empresas por la Universidad Complutense, antes de su incorporación a Fidelity trabajó en Allfunds y Banco Santander.

“Estos cambios fortalecerán nuestro equipo de ventas para continuar nuestro ambicioso plan de crecimiento en España y Portugal. Nos encontramos especialmente satisfechos por la incorporación de Thomé, pues su dilatada experiencia y perfil técnico aportará sin duda un gran valor a nuestra estrategia para el mercado ibérico”, ha comentado Óscar Esteban, responsable de negocio en España y Portugal de Fidelity.