Kutxabank ha obtenido la licencia de la CNMV para operar con criptoactivos, en concreto, para ofrecer servicios de custodia y recepción y transmisión de órdenes (RTO) a sus clientes. Con esta autorización, el banco queda registrado como proveedor MiCA —el Reglamento Europeo sobre Mercados de Criptoactivos—, garantizando así los máximos estándares jurídicos, operativos y de cumplimiento normativo en este ámbito.

Esta nueva funcionalidad quedará integrada en los próximos meses en la app y la web (banca online) del banco, permitiendo a sus clientes digitales operar progresivamente a través de su plataforma con una selección de las principales criptomonedas del mercado, entre ellas bitcoin (BTC), ethereum (ETH) y USDC. El banco desarrollará la integración bajo criterios de máxima seguridad, usabilidad y transparencia, con el objetivo de ofrecer una experiencia de cliente integrada en su banca digital y alineada con los requisitos regulatorios europeos.

Un modelo de banca innovadora y prudente

La obtención de la licencia representa un paso más en la evolución del banco hacia un modelo de banca avanzada, con servicios alineados con las nuevas demandas, bajo un enfoque prudente, responsable y orientado a la protección del cliente. Este nuevo servicio amplía la oferta de productos que Kutxabank pone a disposición de sus clientes digitales y se suma a las iniciativas ya desplegadas por la entidad para facilitar el acceso a servicios financieros de última generación.

Con esta licencia y el conjunto de nuevos servicios asociados, Kutxabank avanza en las líneas estratégicas del Plan Benetan 2025‑2027, que contempla la consolidación de un modelo digital avanzado y el desarrollo de capacidades basadas en datos e inteligencia artificial (IA) al servicio del negocio y sus clientes.

El próximo lunes 27 de abril, a las 19:00 horas, el Instituto Español de Analistas celebrará en la Bolsa de Madrid el evento «De la Bolsa a la Gloria», un encuentro que reunirá a diversas figuras relevantes del ámbito económico y del desarrollo del mercado de capitales en España.

La sesión se abrirá con la intervención de Manuel López Torrents, autor del libro «De la Bolsa a la Gloria», encargado de realizar la apertura del acto.

A continuación, tendrá lugar una mesa redonda en la que participarán Juan Carlos Ureta, presidente de Renta 4 Banco; Ignacio Garralda, presidente de Mutua Madrileña; y Pedro Guerrero, jurista y empresario español. El debate estará moderado por Lola Solana, presidenta del Instituto Español de Analistas.

El encuentro se enmarca en un formato de análisis y diálogo sobre la evolución del mercado de capitales en España, con la participación de perfiles destacados del ámbito financiero, jurídico y empresarial.

Para más información y el enlace de registro acceda aquí.

El Instituto Español de Analistas, en colaboración con Market Portfolio AM, celebrará el próximo jueves 23 de abril a las 11:00 horas el encuentro titulado «La Cartera de Mercado: una inversión que te sorprenderá». La sesión tendrá lugar en la Bolsa de Madrid, situada en la Plaza de la Lealtad, 1.

El evento estará centrado en las ventajas de esta estrategia de inversión formulada por premios Nobel, basada en la máxima diversificación y en la minimización de costes, cuya eficacia aumenta con el paso del tiempo.

La jornada se abrirá con la bienvenida de Lola Solana, presidenta del Instituto Español de Analistas. A continuación, se celebrará una mesa de debate en la que participarán Santiago Fernández Valbuena, vicepresidente del banco de negocios EBN; Antonio Cabrales Goitia, catedrático de la Universidad Carlos III; y José Diego Alarcón, CEO de Market Portfolio AM. La mesa estará moderada por Jorge Yzaguirre, profesor de finanzas en la Universidad Carlos III, la Universidad Politécnica de Madrid y Cunef.

Para más información y enlace de registro acceda aquí.

El Instituto Español de Analistas, junto con IESE Business Schooly Acciona, celebrará el próximo viernes 10 de abril a las 17:00 horas el evento «Climate Action: the Growth Story of the 21st Century», que tendrá lugar en el campus de IESE en Cerro del Águila.

La sesión se enmarca en la presentación del último libro de Nicholas Stern y se desarrolla en un contexto de creciente polarización y desinformación en torno al cambio climático. El objetivo del encuentro es recentrar el debate en la evidencia científica y el análisis económico, subrayando que la transición hacia una economía limpia no solo es necesaria, sino también rentable y estratégica para la competitividad a largo plazo.

El acto será inaugurado con la intervención de Lola Solana, presidenta del Instituto Español de Analistas. A continuación, la paleontóloga Laia Alegret analizará la evidencia científica a partir del estudio de microfósiles marinos. Por su parte, Nicholas Stern, presidente del Grantham Research Institute en la London School of Economics y ex economista jefe del Banco Mundial, abordará la lógica económica de la transición hacia una economía descarbonizada. Cerrará la sesión José Manuel Entrecanales, quien ofrecerá la visión empresarial sobre el papel de las compañías en este proceso.

Para más información y acceder al registro acceda aquí.

Comienza la cuenta atrás para el Funds Society Alternatives Summit. El evento, organizado por Funds Society en colaboración con CAIA, y que se celebrará el 9 de abril en el Colegio de Arquitectos de Madrid, contará con invitados de alto nivel.

La Ceremonia de Bienvenida correrá a cargo de Leonardo López, CAIA, Head of Iberia Chapter de CAIA Association. López será el moderador del primer panel, que lleva de título “El nuevo mapa del Wealth Management: decisiones estratégicas en un entorno más complejo”. En él darán sus puntos de vista David Cienfuegos, CAIA, Managing Director, Head of Investments, Western Europe & International en Willis Towers Watson Investments; Jose de Alarcón Yécora, Managing Director en Andbank; Jaime Lázaro, CFA, Head of Asset Management & Global Wealth de BBVA y José Miguel Maté Salgado, Chief Executive Officer de Tressis SV-SA.

La jornada proseguirá con dos sesiones de análisis. Primeramente, de la mano de UBP con Fredrik Langenskiöld, su Senior Investment Specialist. Le seguirá el análisis de Coller Capital a través de Gerald Carton, Partner, Investor Relations.

El segundo panel de la mañana, que tendrá como hilo conductor “Private Equity en carteras: estrategias, acceso y construcción eficiente”, estará moderado por Rocio López, Head of Retail Investors, Qualitas Energy. Esta temática contará con las opiniones de José Cloquell, CFA, Illiquid Investments Head de Diaphanum; Victoria Diez Pérez, Head of Investments & Private Equity Products en Singular Bank; Antonio Pérez-Labarta, Partner & Head of Private Assets de atl Capital y Rafael Soldevilla, General Manager of Products & Services de A&G Private Bank.

Tras una pausa-café, llegarán los análisis Banor, por Angelo Meda, Head of Equities & Portfolio Manager de la firma, y el de AllianceBernstein, protagonizado por Scott Schefrin, Portfolio Manager.

Entre ambas intervenciones tendrá lugar la tercera mesa redonda de la jornada, que lleva de título “Más allá del 60/40: ¿es la inversión alternativa la respuesta al incremento de volatilidad?”. Daniel Pingarrón, CAIA, Senior Sales Manager de Natixis IM Iberia, será el moderador del coloquio, que contará con la participación como panelistas de Gisela Medina, CAIA, Executive Director, Global Head of Fund & ETF Selection en BBVA; Fernando Sánchez, CAIA, FRM, CESGA, Head of Alternative Investments de CaixaBank AM y Cipriano Sancho, Head of Alternative Investments en Santander AM.

Otras dos mesas redondas cerrarán el turno de profesionales de la inversión en alternativos. En el cuarto panel de la mañana, versará sobre “Mercados privados en España: cómo estructurar, distribuir y escalar”. Sergio Muñoz, Alternative Investments Director de Creand Asset Management, moderará las opiniones en esta temática de Jorge Ferrer Barreiro, Co-founding Partner de finReg360; Josefina Garcia Pedroviejo, Partner, Financial Services & Investment Funds en Pérez-Llorca y José Luis López Hermida, Family Office & Private Client Director de KPMG.

La última mesa redonda de la sesión matutina del Funds Society Alternatives Summit tratará las “Tendencias en alternativos: evolución y oportunidades de inversión”. Bajo la batuta de Alfonso Balsera, Business Development Selinca, PGIM (Selinca), como moderador, darán sus opiniones al respecto Beatriz Oreja, CFA, Private Markets Investor Relations en Indosuez Wealth Management; Jorge Schnura, President, Asset & Wealth Management en Keyrock y Jacobo Silva Sabell, Senior Portfolio Manager en Omega Capital.

Juan Manuel García pondrá el broche de oro a la sesión matutina de las jornadas, con una keynote sobre “Comportamiento no consciente”. García es guardia civil formado en negociación de incidentes críticos y análisis del comportamiento por el FBI. Tras esta intervención, el almuerzo será por cortesía de Pantheon.

One-to-few en la sesión de tarde

En la sesión de tarde, justo después del almuerzo, se llevará a cabo la “Discusión con CAIA”, en la que intervendrán como panelistas Puy Carazo, CAIA, Director, Wealth Management Spain en Deutsche Bank; Andrés Recuero del Val, Product & Business Development en Andbank y Rafael Suarez, CFA, CAIA, Head of Asset Allocation de Beyond Wealth.

Posteriormente, arrancarán los one-to-few en los que las gestoras explicarán a una audiencia reducida sus estrategias estrella en alternativos. En estos encuentros Coller Capital, a través de Jonathan Aiach, Director, Head of Southern Europe Private Wealth Distribution de la firma, explicará sus estrategias Coller Private Equity Secondaries (CollerEquity) y Coller Private Credit Secondaries (CollerCredit); Fredrik Langenskiöld, de UBP, se centrará en alternativos líquidos y Rocío López, representando a Qualitas Energy, se centrará en Infrastructuras Fondo VI.

Por su parte, Edouard Boscher, Head of Private Equity de Carmignac, ofrecerá detalles de Carmignac Private Evergreen y Sergio Muelas, por parte de Tikehau Capital, se centrará en el Tikehau European Private Credit. Scott Schefrin, de AllianceBernstein, dará a conocer los detalles del AB Merger Arbitrage.

La Ceremonia de cierre estará protagonizada por CAIA, a través de Leonardo López, CAIA, Head of Iberia Chapter, CAIA Association y culminará con una copa de despedida.

El evento contará con el patrocinio de AllianceBernstein, Coller Capital y Union Bancaire Privée (UBP) (Sponsors Ejecutivo); Banor Sicav, Carmignac, Natixis,Qualitas Energy, Tikehau Capital y PGIM (Platinum). El evento contará con la colaboración de CAIA y el almuerzo será por cortesía de Pantheon.

Durante años, acceder a startups surgidas de YCombinator, la incubadora de Silicon Valley de la que han salido compañías como Airbnb, Stripe, Dropbox, Coinbase, Reddit o Twitch, ha sido territorio casi exclusivo de fondos de capital riesgo y grandes patrimonios.

La plataforma fintech Akkaabre por primera vez el acceso a oportunidades de inversión vinculadas al ecosistema de YCombinator para su comunidad de inversores en España y Europa. Esta convocatoria, abierta hasta el 30 de marzo, permite participar en startups que proceden de uno de los entornos de innovación más influyentes del mundo tecnológico.

Creada en San Francisco en 2005 y dirigida durante años por Sam Altman, fundador de OpenAI (Chat GPT), YCombinator se ha consolidado como la incubadora con mejor rendimiento del ecosistema startup global. Más de 5.000 compañías han pasado por sus programas y más de 100 se han convertido en unicornios con valoraciones superiores a 1.000 millones de dólares, incluyendo empresas como Airbnb, Stripe, Instacart, Coinbase o Reddit. Menos del 1% de las startups que aplican son aceptadas en sus programas.

Akka funciona como un club de inversión donde los miembros analizan y participan colectivamente en oportunidades de inversión en startups tecnológicas y compañías pre-IPO.

La plataforma ya ha canalizado inversión hacia más de 25 compañías entre Europa y Estados Unidos, incluyendo grandes empresas tecnológicas como Anthropic, Perplexity o Epic Games, además de nuevas promesas tecnológicas españolas como Sherpas AI, Rhyde u Orbital Paradigm, entre muchas otras. Actualmente Akka mantiene abierto el acceso para nuevos miembros que quieran invertir en las próximas oportunidades procedentes de YCombinator.

El modelo refleja una tendencia cada vez más visible en el ecosistema: la participación creciente de inversores particulares en mercados privados, un terreno que durante décadas ha estado reservado casi exclusivamente a fondos de capital riesgo.

Según explica Javier Desantes, CEO de Akka, el interés de los inversores europeos por participar en este tipo de oportunidades ha crecido en paralelo al auge de la inversión tecnológica: “Nos dimos cuenta de que, si queríamos ofrecer el mejor recorrido posible a los inversores europeos, debemos abrirles las puertas de la incubadora que ha originado cerca del 20% de los unicornios de Estados Unidos. Llevamos años preparando este acuerdo. Hoy ese acceso ya es una realidad”.

Para Akka, el acceso al ecosistema de YCombinator representa un paso más dentro de su objetivo de acercar a inversores particulares oportunidades tradicionalmente reservadas a actores institucionales.

Cada oportunidad de inversión pasa por un proceso de análisis gestionado por el equipo de la plataforma, que incluye identificación, selección, negociación, auditoría y gestión posterior de la inversión a largo plazo.

Aunque la aplicación está abierta al público, el proceso de admisión de inversores requiere completar un proceso de verificación previo. Según la compañía, el objetivo es construir una comunidad de inversores que analizan y respaldan colectivamente la próxima generación de empresas tecnológicas.

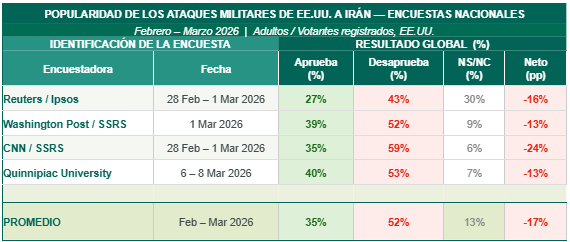

Una semana más, la atención de los mercados permanece centrada en los precios de la energía y el temor a una posible estanflación. El veredicto sigue siendo de preocupación contenida, sin pánico, pues el conflicto iraní ha elevado la volatilidad, pero no ha llegado a dañar de forma severa la rentabilidad de los activos de riesgo.

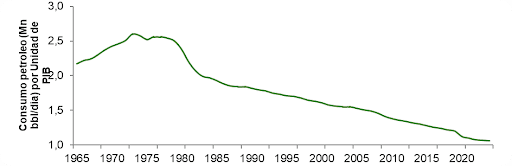

La situación macro es distinta a la que precedió a la crisis energética de 2022. Además, el mundo es hoy un 60% menos dependiente del crudo que en los años 70, lo que amortigua el impacto estructural.

Dicho esto, el umbral histórico de daño real es claro: el petróleo necesita más que doblarse para desencadenar una recesión o un mercado bajista. En el caso del WTI, eso implica superar de forma sostenida los 140 dólares por barril, un escenario posible pero que todavía no es el central. Si el gasto energético se duplicara, este absorbería aproximadamente el 7% de la renta disponible americana, frenando el consumo y debilitando al bloque republicano de cara a las elecciones de mitad de mandato.

Irán no puede ganar militarmente, pero sí puede mantener elevados los precios del crudo el tiempo suficiente para forzar un cambio de postura en Washington. Trump, presionado por una opinión pública mayoritariamente contraria a la guerra, por la proximidad de las elecciones legislativas y por una crisis de asequibilidad que afecta directamente a su base electoral, tiene incentivos poderosos para resolver el conflicto con rapidez. Los mercados descuentan un desenlace favorable, pero un deterioro de la situación podría generar una corrección adicional. Y no necesariamente un mercado bajista, sino un episodio lo suficientemente incómodo como para precipitar una resolución.

En los últimos días hemos recibido indicios claros de una voluntad conciliadora por parte de Trump, pero Irán sigue jugando al gato y al ratón. El nuevo plazo otorgado por el presidente estadounidense para alcanzar un principio de acuerdo finaliza el próximo 6 de abril.

Por otra parte, la similitud macro con la primera Guerra del Golfo desaconseja cambios bruscos en la composición de las carteras. En 1990-91, la economía estadounidense ya estaba perdiendo impulso antes de que Irak invadiera Kuwait el 2 de agosto de 1990. En 2026, el patrón se repite: antes de los ataques a Irán, la economía ya acusaba el impacto de aranceles intermitentes, una contratación débil y presiones inflacionarias que, aunque en remisión, no habían desaparecido. De hecho, Greenspan llevaba ya un año recortando tipos cuando Irak invadió Kuwait, al igual que Powell, que también había iniciado las rebajas antes del conflicto iraní, reduciendo los tipos desde el 5,25%-5,50% hasta el entorno del 4,25%-4,50% entre la segunda mitad de 2024 y principios de 2025.

Los recortes de tipos ejecutados por la Fed en la segunda mitad de 2025 y el estímulo fiscal del plan OBBBA están actuando como amortiguadores de los efectos de la guerra sobre la economía. Si la crisis se resuelve en un plazo razonable, el impulso sobre las cotizaciones podría ser igual de intenso: desde los mínimos de octubre de 1990 el S&P 500 se disparó un 26% en apenas tres meses, recuperando con rapidez los niveles previos al conflicto.

La lectura para el mercado de renta fija apunta en la misma dirección. En 1990, Greenspan interrumpió los recortes cuando las expectativas de inflación repuntaron por el encarecimiento del crudo, y la TIR del Treasury subió en consecuencia. Sin embargo, el deterioro del mercado laboral y la recesión obligaron a reanudarlos, y a finales de ese año la rentabilidad del bono del Tesoro se situaba por debajo de los niveles previos al conflicto.

Europa: punto de partida menos oneroso que en 2022

Aunque la lógica invita a comparar el conflicto iraní con la crisis energética de 2022, el punto de partida es sustancialmente distinto. Cuando Rusia invadió Ucrania, la inflación de la eurozona ya rozaba el 6%. Hoy, con el índice general en el 1,9% y el crecimiento salarial por debajo del 2%, el BCE no tiene justificación suficiente para subir tipos.

Los precios de la energía deberían tratarse como un shock temporal de oferta, no como presión inflacionaria estructural. Endurecer el coste del dinero en este contexto sería repetir el error de Trichet en 2011 y obstruir el funcionamiento de una economía ya golpeada por los precios del gas, los aranceles y la crisis manufacturera alemana. El mercado descuenta 76 puntos básicos de subidas en 2026, lo que puede generar oportunidades en el tramo corto e intermedio de la curva.

Con todo, conviene no perder de vista que, a diferencia del doble mandato de la Reserva Federal, el único objetivo del BCE es mantener la inflación próxima al 2%. Si el petróleo se dispara o se consolida por encima de los 100 dólares, el recuerdo del error de Trichet podría volverse más difuso en la mente de los miembros del Consejo de Gobierno.

Las referencias que ofrece el episodio de 2022 son claras: las bolsas y divisas cíclicas no tocan mínimos hasta que el pico en los precios de la energía queda atrás. Mientras tanto, el sector energético supera al mercado, los defensivos baten a los cíclicos y el dólar se aprecia frente a las principales divisas.

El Estrecho de Ormuz es también la principal ruta de tránsito de helio y fertilizantes, entre otras materias primas de difícil sustitución en los procesos productivos, lo que introduce riesgos adicionales sobre la inflación de alimentos y la cadena de suministro global. Esta incertidumbre penaliza de forma especial a las economías más abiertas, como las europeas.

Antes de la crisis subprime, el 79% de los beneficios del S&P 500 procedía de sectores cíclicos. Ahora, el 57% proviene de industrias de crecimiento, lo que hace al índice americano más defensivo.

Mercados de divisas: fortaleza del dólar y oro a la baja

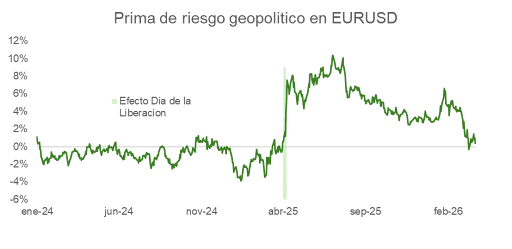

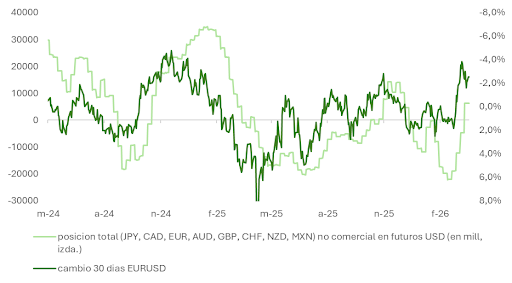

El EUR/USD ha corregido desde el inicio del conflicto, confirmando que la percepción del dólar como activo refugio se mantiene intacta pese a los temores de degradación. Mientras perdure la incertidumbre, la fortaleza relativa de la divisa estadounidense mantendrá su vigencia. El dólar es, además, una moneda tendencial, y la ruptura al alza de su media móvil de 200 sesiones da soporte técnico a esta expectativa.

Sin embargo, la revalorización ha eliminado por completo la prima que el mercado había otorgado al EUR/USD tras los anuncios arancelarios del Día de la Liberación, aunque la incertidumbre sobre la política comercial de Trump se mantiene elevada. Los modelos de largo plazo apuntan a un dólar algo sobrevalorado y los inversores especulativos han cerrado ya sus posiciones cortas sobre el billete verde. Adicionalmente, el mercado ha pasado de descontar que los fed funds cerrarían 2026 en el 3% a verlos anclados en el 3,75%. El anuncio de una tregua obligaría a revisar con rapidez estas expectativas.

En contra de lo que cabría esperar de un activo refugio, el oro ha caído un 14% en el mes de marzo. La fortaleza del dólar, el fuerte repunte de los tipos reales y la sobrecompra técnica explican el movimiento. No obstante, la proximidad de una tregua (que conllevaría una reversión de estas fuerzas negativas), la tendencia estructural hacia la multipolaridad geopolítica y el giro procíclico hacia políticas fiscales expansivas mantienen el atractivo del oro como elemento diversificador en carteras multiactivo.

Foto cedidaManuel Aguilera, director general de MoraBanc en España.

Grupo MoraBanc continúa dando pasos firmes en la ejecución de su plan estratégico en España con el registro oficial del cambio de denominación social de Banco Europeo de Finanzas (BEF), que pasa a operar bajo el nombre de MoraBanc. La entidad, con domicilio en la calle Jorge Manrique 12, estará presidida por Juan María Nin, mientras que el desarrollo del proyecto en el país estará liderado por José Miguel Maté, consejero delegado de Tressis.

Este movimiento se enmarca dentro de una hoja de ruta que se extiende hasta 2027, año en el que MoraBanc prevé iniciar su actividad bancaria en España tras la integración de Tressis. Con este objetivo, la entidad no solo adopta una nueva denominación, sino que avanza en la configuración de su estructura de gobierno mediante la incorporación de perfiles clave.

En este contexto, Manuel Aguilera, hasta ahora director general de BEF durante los últimos 13 años, continuará al frente como director general de MoraBanc en España, garantizando la continuidad y el conocimiento del negocio. A su lado, se incorporan nuevos directivos que reforzarán áreas estratégicas de la entidad.

Fernando Vallcanera asume la dirección de Riesgos tras una trayectoria de más de 17 años en el sector financiero, con experiencia en entornos nacionales e internacionales y habiendo ocupado cargos de responsabilidad en entidades como BBVA y UBS. Por su parte, Beatriz Herrero se incorpora como directora Financiera, aportando más de 15 años de experiencia en Ernst & Young, donde ha trabajado en auditoría de entidades reguladas tanto en España como en otros países de la Unión Europea.

El equipo se completa con Gustau Yubero, como responsable de Auditoría Interna, y Gregorio Aranda, al frente de la plataforma bancaria, consolidando así una estructura orientada a garantizar el desarrollo sólido del proyecto en el mercado español.

Con estos avances, Grupo MoraBanc refuerza su posicionamiento y sienta las bases para su futura operativa bancaria en España, en línea con su estrategia de crecimiento internacional.

Los mercados de capitales están entrando en un periodo de cambio estructural impulsado por la geopolítica, la tecnología y nuevos modelos de inversión, según un nuevo estudio global de CAIA Association. Su documento, The World Rewired. From Signals to Shifts: The Decade Ahead for Capital Markets, se basa en un año de análisis que incluye más de 120 entrevistas a altos ejecutivos del sector —entre inversores, asignadores de activos y asesores— en ocho grandes centros financieros globales.

El estudio concluye que el sistema global de inversión está experimentando una “reconfiguración total” a medida que la geopolítica, la tecnología y las capacidades organizativas convergen para redefinir cómo se capta, asigna y gestiona el capital. En concreto, el informe identifica tres grandes áreas que están moldeando la forma en que los inversores diseñan carteras, gestionan el capital y desarrollan nuevos productos: cambios en las relaciones geopolíticas y evolución hacia un mundo multipolar; convergencia entre mercados públicos y privados en un entorno cada vez más digital; y transformación interna de las organizaciones de inversión, incluyendo talento y modelos operativos.

Según la visión de John L. Bowman, CEO de CAIA Association, estamos siendo testigos de un cambio fundamental en el funcionamiento de los mercados financieros. «Las reglas que han definido la formación de capital, la construcción de carteras y la credibilidad profesional están siendo reescritas en tiempo real. El ritmo de este cambio es vertiginoso y el coste de quedarse atrás es cada vez mayor”, afirma.

La geopolítica gana peso en la toma de decisiones

Uno de los principales hallazgos del estudio es la creciente relevancia de la geopolítica como variable clave de inversión. La fragmentación global, las políticas industriales y la regionalización del capital están influyendo cada vez más en los flujos de inversión.

Casi dos tercios (62%) de los encuestados consideran que los mercados emergentes serán fundamentales para el crecimiento y la diversificación de las carteras en un entorno de desaceleración económica global. Además, un 16% los identifica como una fuente clave de talento, mientras que un 10% cree que se convertirán en actores dominantes en el capital privado.

“Los mercados de capitales se están volviendo más regionales y condicionados por las políticas económicas. Los inversores ya no pueden asumir un único marco global de reglas”, señala Laura Merlini, directora general para EMEA en CAIA Association.

La tecnología e infraestructura de los mercados privados

El informe también destaca el creciente debate sobre el futuro de los mercados privados, especialmente ante la convergencia con los mercados públicos. Aunque en los últimos años se ha puesto el foco en estructuras semilíquidas y ‘evergreen’, las nuevas infraestructuras basadas en blockchain podrían transformar profundamente la forma en que se poseen, negocian y liquidan los activos.

El 29% de los encuestados considera que la tokenización de los mercados privados y las plataformas digitales 24/7 serán el principal factor de cambio en la asignación de capital, por delante de otras estructuras tradicionales. En opinión de Aaron Filbeck, director general de estrategia de contenidos y comunidad en CAIA Association, “es posible que estemos teniendo la conversación equivocada; la tokenización puede cambiar no solo los productos, sino toda la infraestructura que los sustenta”.

Transformación organizativa y del talento

Más allá de la tecnología, el informe subraya que el reto es también organizativo. Las firmas están revisando sus estructuras, modelos de trabajo y estrategias de talento para adaptarse a un entorno más complejo. Las jerarquías tradicionales están dando paso a modelos más ágiles y multidisciplinares, mientras que el enfoque en habilidades técnicas evoluciona hacia una visión más sistémica. Sin embargo, solo el 20% de los profesionales se muestra “muy confiado” en la capacidad de sus organizaciones para innovar y mantenerse competitivas en la próxima década.

Asimismo, algunas instituciones están adoptando enfoques como el Total Portfolio Approach, que permite asignar capital de forma dinámica entre mercados públicos y privados en función del riesgo global de la cartera. Este cambio exige nuevas capacidades, con mayor énfasis en el criterio, la colaboración interdisciplinar y la adaptación, especialmente en un contexto en el que la inteligencia artificial automatiza tareas analíticas tradicionales.

En conjunto, estos cambios apuntan a un futuro más interconectado, tecnológico y condicionado por factores geopolíticos, que exigirá nuevos modelos de gobernanza, formación y colaboración en el sector financiero.

El informe «Global Perspectives & Solutions«de Citi, titulado “Supply Chain Financing – Durable Global Trade in the Age of AI”, analiza la profunda transformación que está teniendo lugar en el comercio global. Según el informe, este cambio está impulsado principalmente por la volatilidad arancelaria, la rápida adopción de la inteligencia artificial (IA) por una gran parte de las empresas y la transición continua hacia un sistema multipolar basado en cadenas de suministro regionalizadas.

Una de las conclusiones clave del informe es que, a pesar del desafiante entorno comercial — con los aranceles estadounidenses aumentando del 2,4% antes del cambio de administración al 16,8%—, la presión sobre las cadenas de suministro se ha mantenido moderada y cercana a los niveles previos a la pandemia. Cabe destacar que las empresas demostraron una notable resiliencia al ajustar rápidamente sus modelos de negocio. Lograron absorber los impactos iniciales de los aranceles mediante una gestión estratégica del inventario, la diversificación de proveedores y la aceleración del traslado de operaciones y producción a países cercanos.

El sistema de comercio internacional no está retrocediendo, sino evolucionando. La globalización se está volviendo más multipolar y adaptable, moldeada por decisiones estratégicas, una creciente especialización regional y la necesidad de gestionar riesgos geopolíticos y operativos. Comprender estos factores es esencial para evaluar la resiliencia actual de las cadenas de suministro y anticipar la próxima fase de reordenamiento del comercio global.

Financiación del comercio e IA

El informe analiza cómo la inteligencia artificial está impulsando un superciclo de inversión sin precedentes en centros de datos, con Citi Research estimando que la inversión global relacionada con IA alcanzará los 7,75 billones de dólares hasta 2030. Dentro de este ecosistema emergente, la financiación del comercio desempeña un papel cada vez más crítico —desde soluciones estándar como la financiación de cadenas de suministro hasta estructuras más complejas como los programas de cuentas por cobrar estructuradas— apoyando la expansión intensiva en capital de la infraestructura global de centros de datos.

La adopción de IA en la financiación del comercio ha aumentado drásticamente, indica el informe, con un 36% de las grandes corporaciones utilizando ahora herramientas de IA —un incremento del 18% respecto al año pasado—. “Este tipo de innovaciones, combinadas con experiencia en estructuración, ayudan a las empresas a desbloquear liquidez retenida y optimizar el capital circulante, además de apoyar cadenas de suministro más eficientes y el enorme desarrollo de infraestructura de IA en marcha a nivel global”, afirmó Adoniro Cestari, director global de Trade and Working Capital Solutions, Citi Services.

La gestión del capital circulante se ha convertido en una prioridad para la alta dirección empresarial, continúa el informe, con el 64% de las compañías citando el aumento de los costes de insumos como su principal preocupación, y con un promedio del 6,3% de su capital circulante ya destinado a financiar gastos relacionados con aranceles.

La geografía del comercio global

Un análisis de los flujos de mercancías revela una reconfiguración compleja del mapa del comercio global:

Asia Meridional y ASEAN han surgido como grandes ganadores, registrando un aumento del 44% en envíos desde Asia del Norte y Noreste.

Latinoamérica se ha integrado profundamente en cadenas de suministro vinculadas tanto a Asia como a Norteamérica, con exportaciones hacia Asia Meridional y ASEAN aumentando un 82% —el mayor incremento global—.

Estados Unidos diversificó su base de importaciones, con los envíos desde Asia Meridional y ASEAN subiendo un 50%, y desde Latinoamérica un 43%, superando ambos el aumento del 32% de las importaciones desde Asia del Norte y Noreste.

Europa sigue siendo un nodo central pero estable. Aunque registró un aumento del 37% en exportaciones hacia Norteamérica y un 13% hacia Asia del Norte y Oriental, las importaciones desde el norte y sur de Asia han aumentado significativamente.

Cabe destacar que el auge exportador de varios países está impulsado casi por completo por la energía. Estados Unidos es el ejemplo más notable: sus tres mayores incrementos de exportaciones provienen de envíos de hidrocarburos. Sin embargo, la ausencia de tecnología avanzada o maquinaria como motores del crecimiento exportador pone de relieve la magnitud del desafío para la reindustrialización estadounidense.

China, en contraste, muestra aumentos exportadores exclusivamente en bienes manufacturados avanzados —un reflejo de su transformación económica de décadas—. Su categoría de mayor crecimiento, los vehículos de pasajeros valuados en aproximadamente 82.000 millones de dólares, no solo es significativa, sino que supera ampliamente los incrementos registrados por otros países, como Alemania.

Flujos de capital y un panorama de innovación tripolar

El análisis de los flujos de capital muestra que, desde 2020 hasta octubre de 2025, ha surgido un panorama de innovación tripolar, con cada región aprovechando fortalezas estructurales específicas. Estados Unidos lidera en IA fundamental y tecnologías de frontera como la robótica y la fusión nuclear. Europa, aunque dominante en menos categorías, muestra capacidades sólidas en varios campos relacionados con la sostenibilidad y la transición, como la infraestructura de recarga de vehículos eléctricos y tecnologías asociadas a la longevidad. Asia lidera en infraestructura de carga de vehículos eléctricos, comercio automotriz y tecnologías de hidrógeno y conversión de residuos en energía.

Solo unas pocas categorías —comocomputación cuántica y comercio automotriz— presentan una participación global equilibrada. Este patrón sugiere que la próxima década de innovación estará marcada más por la especialización regional que por un único centro global de gravedad.

El caso de Europa

El informe destaca que muchas economías europeas siguen mostrando un desempeño sólido en sectores de alta tecnología y alto valor añadido. La industria farmacéutica es un ejemplo clave: en Alemania, Italia, España y los Países Bajos, las exportaciones farmacéuticas contribuyen significativamente al total nacional. En Italia, los productos farmacéuticos representan la principal categoría de crecimiento exportador, mientras que en Alemania ocupan el segundo lugar, justo detrás de los automóviles. A pesar de estos buenos resultados, el sector podría enfrentar presión debido a los aranceles estadounidenses recientemente anunciados, que, de implementarse, podrían generar desafíos para el ecosistema europeo de investigación y producción.

En el sector automotriz, aunque China muestra el mayor aumento en exportaciones de vehículos de pasajeros, Europa Central y Oriental —liderada por Polonia— también está registrando incrementos significativos. El aumento de las exportaciones de baterías, piezas automotrices y la producción de vehículos comerciales destaca el papel creciente de la región en el suministro de tecnologías críticas para vehículos eléctricos y sistemas de almacenamiento energético.

Si bien Europa no domina tantas categorías como Estados Unidos o Asia, su especialización en energías limpias y tecnologías industriales verdes sobresale como una ventaja estratégica que puede fortalecer la resiliencia y competitividad de la región en los próximos años.