Alto rendimiento: el enigma de las valoraciones

| Por Guadalupe Barriviera | 0 Comentarios

A medida que las tasas han subido, el alto rendimiento ahora hace honor a su nombre.

Desde el 2008, ha habido relativamente pocas oportunidades para invertir en alto rendimiento con rendimientos superiores al 8%. Muchos inversionistas que invirtieron en esta clase de activos durante estos tiempos se beneficiaron de rentabilidades totales de dos dígitos durante los siguientes períodos de uno, tres y cinco años.

Desde el 2008, el rendimiento adelantado anualizado promedio del índice Bloomberg US Corporate High Yield osciló entre aproximadamente el 11% y más del 18%, cuando el rendimiento inicial en el peor de los casos era superior al 8%. Los resultados son similares para el mercado global de alto rendimiento.

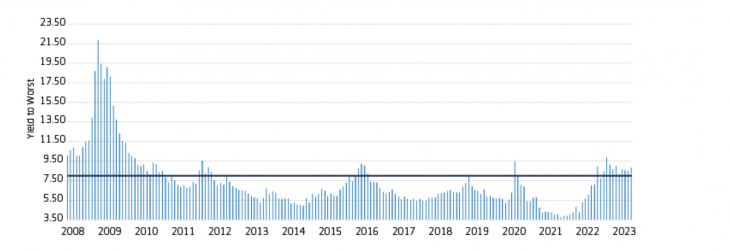

Gráfico 1: Los rendimientos superiores al 8% son relativamente raros y pueden presentar un potencial de retorno total superior al promedio.

El rendimiento es el peor para el índice Bloomberg US Corporate High Yield:

Nota sobre el gráfico 1: Los resultados pasados no son un indicador confiable del desempeño futuro. Fuente: Aegon AM y Bloomberg.

El gráfico está basado en datos mensuales del índice Bloomberg US Corporate High Yield del 1ro de enero del 2008 al 31 de mayo del 2023. Los rendimientos de uno, tres y cinco años se basan en el rendimiento del índice anualizado para los meses en los que el peor rendimiento inicial fue superior al 8%. Rentabilidades a tres y cinco años son basadas en 44 y 43 meses, respectivamente, que tenían rendimientos iniciales de más del 8%. Los datos se proporcionan únicamente con fines ilustrativos. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones ni los costos comerciales. Todas las inversiones contienen riesgos y pueden perder valor.

Evaluación de diferenciales y potencial de rentabilidad futura

Si bien los rendimientos totales son atractivos, los diferenciales se mantienen en torno a los promedios históricos, lo que deja a muchos inversores luchando por encontrar el momento adecuado para aumentar su asignación de alto rendimiento. Dada la incertidumbre macroeconómica, es poco probable que veamos un ajuste sostenido de los diferenciales en el corto plazo, aunque los aspectos técnicos del mercado relativamente ajustados pueden ejercer una presión positiva.

Aunque los diferenciales podrían estar sesgados hacia una ampliación en el corto plazo, esperamos que esto pueda ser más contenido que durante crisis anteriores, dada la composición de mayor calidad del mercado de alto rendimiento actual en comparación con crisis anteriores.

Las recesiones anteriores han provocado que los diferenciales se ampliaran por encima del nivel de 800 a 1000 puntos básicos (pb). Sin embargo, muchos de estos períodos también coincidieron con épocas de tasas libres de riesgo mucho más bajas. Por ejemplo, la ampliación del diferencial observada durante el 2020 se produjo cuando las tasas estaban en niveles históricamente bajos.

A medida que una recesión se vuelve más inminente, es factible que la ampliación del diferencial se contenga más alrededor de 600 a 700 puntos básicos, dada la composición de mayor calidad del mercado y el sólido punto de partida fundamental. Además, los períodos de ampliación de los diferenciales podrían ser de corta duración, dependiendo del contexto macroeconómico.

Creemos que la mayoría de las subidas de tasas de la Reserva Federal ya se han producido, y que cuando la economía se recupere, es probable que las tasas bajen, lo que podría ayudar a compensar parte de la ampliación de los diferenciales.

Además, tras las masivas salidas de capitales de la clase de activos de alto rendimiento en 2022, es posible que seamos testigos de una ola de entradas a medida que surjan oportunidades y los inversores opten por la sobreponderación, lo que a su vez podría proporcionar factores técnicos favorables y potencialmente dar lugar a un rápido ajuste de los diferenciales.

Si bien puede resultar complicado calcular el momento máximo o mínimo del mercado, creemos que los rendimientos actuales pueden ofrecer un atractivo potencial de rentabilidad total a largo plazo.

Además, esperamos que surjan dislocaciones que presenten oportunidades para capitalizar los episodios de ampliación de los diferenciales.

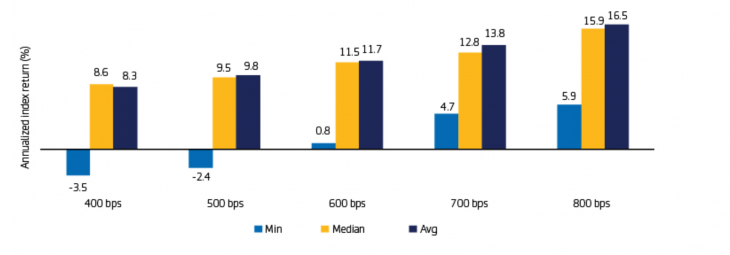

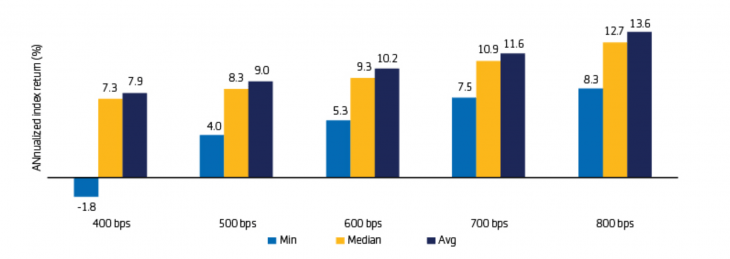

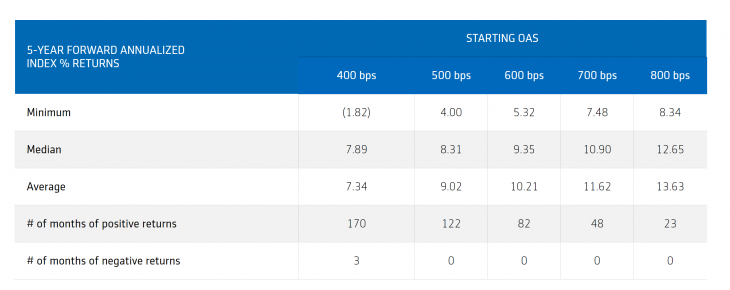

Como se muestra a continuación, históricamente el índice de alto rendimiento ha generado rendimientos promedio superiores al 7% durante los siguientes períodos de tres y cinco años, sobre la base de una OEA inicial de 400 a 800 puntos básicos. Los resultados son similares para los índices de alto rendimiento estadounidenses y mundiales.

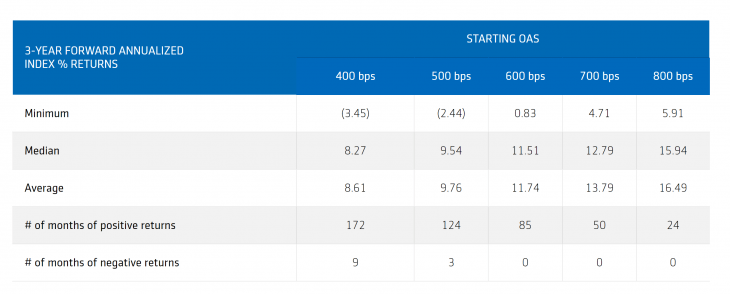

Gráfico 2: Rentabilidad del índice de alto rendimiento a 3 años basada en la OEA inicial.

Índice Bloomberg US Corporate High Yield (datos mensuales desde enero del 1994 hasta mayo del 2023):

Gráfico 3: Rentabilidad del índice de alto rendimiento a 5 años basada en la OEA inicial.

Índice Bloomberg US Corporate High Yield (datos mensuales desde enero de 1994 hasta mayo de 2023):

Nota sobre el gráfico 3: Los resultados pasados no son un indicador confiable del desempeño futuro. Fuente: Aegon AM y Bloomberg.

Gráfico basado en datos mensuales del índice Bloomberg US Corporate High Yield del 31 de enero de 1994 al 31 de mayo de 2023. Los rendimientos a 3 y 5 años se basan en el rendimiento del índice anualizado a plazo para los meses en los que el OAS inicial estaba en o por encima del nivel mostrado. Los datos se proporcionan únicamente con fines ilustrativos. Los índices no reflejan el rendimiento de una inversión real. No es posible invertir directamente en un índice, que tampoco tiene en cuenta las comisiones ni los costos comerciales. Todas las inversiones contienen riesgos y pueden perder valor.

Tiempo en el mercado, no el momento del mercado

En general, creemos que los rendimientos en torno al 8% pueden presentar oportunidades atractivas para los inversores a largo plazo. Dependiendo de su apetito por la volatilidad, este puede no ser el entorno adecuado para asumir riesgos innecesarios en bonos CCC de menor calidad, particularmente cuando existen oportunidades interesantes para generar retornos sólidos en bonos de alto rendimiento de mayor calidad.

En este entorno, creemos que hay motivos para que los inversores a largo plazo consideren aumentos graduales del alto rendimiento en un esfuerzo por capitalizar rendimientos atractivos, siempre que puedan capear algunas oscilaciones del mercado a corto plazo. La ampliación de los diferenciales puede presentar oportunidades para aumentar aún más las asignaciones; sin embargo, cronometrar el punto más bajo o más alto del mercado puede ser un desafío. Después de todo, lo que importa en el alto rendimiento es el tiempo en el mercado, no el momento del mercado.

A largo plazo, el alto rendimiento ha tendido a ofrecer rendimientos competitivos ajustados al riesgo en comparación con muchos otros activos de renta fija, e incluso con acciones.

Como tal, creemos que los argumentos estructurales a favor del alto rendimiento permanecen prácticamente intactos. Y durante el resto del año, esperamos que el alto rendimiento tenga potencial para generar un carry atractivo y rentabilidades sólidas similares a las de los cupones.

Artículo escrito por Kevin Bakker, CFA y Co- director de alto rendimiento de EE. UU.; Ben Miller, CFA y Co-director de alto rendimiento de EE. UU.; Thomas Hanson, CFA y Jefe de alto rendimiento de Europa; y Mark Benbow, Gestor de inversiones. Todos ellos de Aegon Asset Management.