Más del 50% de los gestores de activos siguen apostando por el modelo 60/40

| Por Romina López | 0 Comentarios

¿Destruyó el año 2022 la vigencia del modelo 60/40? ¿Están dispuestos los gestores de portafolio a implementar otras opciones? ¿Qué alternativas existen en el mercado para los asset managers que les faciliten la diversificación de la cartera? La incertidumbre se convierte en el terreno de juego, y adaptarse se vuelve imperativo, destacan desde FlexFunds, empresa líder en el diseño y lanzamiento de vehículos de inversión (ETPs).

FlexFunds ha tomado la iniciativa de elaborar el Primer Informe del Sector de la Securitización de Activos: un estudio de las principales tendencias de estos instrumentos financieros para levantar capital en los mercados internacionales. Este informe revela que, a pesar de los malos resultados obtenidos en el último ejercicio, más de la mitad de los gestores de activos encuestados siguen apostando por el modelo de diversificación de carteras 60/40 (puede acceder al informe completo solicitándolo en: info@flexfunds.com).

El modelo de gestión de carteras 60/40 es una estrategia de asignación de activos que implica una ponderación del 60% de la cartera en activos de renta variable y del 40% en activos de renta fija. Este enfoque es comúnmente utilizado por los gestores de carteras como una forma de diversificar el riesgo y asegurar cierto nivel de rendimiento en una cartera de inversiones.

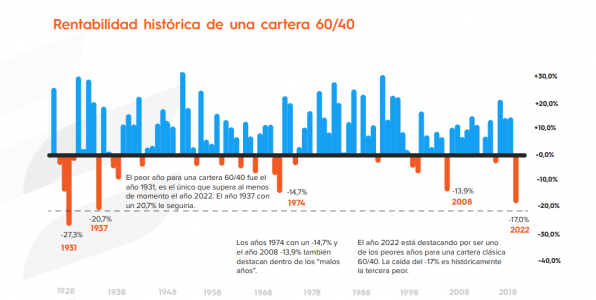

El año 2022 se erigió en un hito oscuro para las carteras 60/40, empeorando incluso los retornos negativos experimentados durante las crisis económicas del 2001 y 2008. Las recetas tradicionales fallaron, y tanto los mercados de renta fija como variable sufrieron pérdidas considerables. La guerra en Ucrania y el rápido aumento de los tipos de interés en EE.UU. y la zona euro generaron un escenario muy complejo donde la ortodoxia de la relación de precios entre acciones y bonos no se cumplió.

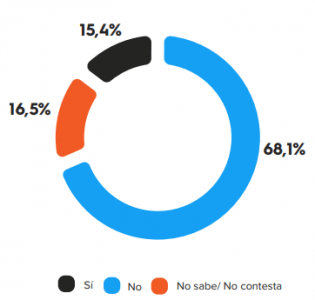

A la pregunta «¿piensa que el modelo de composición de carteras 60/40 funcionó en los últimos 12 meses?», más del 68% de los gestores de activos y expertos en inversión respondieron que el modelo 60/40 no funcionó, frente a un 15,4% que opina que sí lo hizo. Sin embargo, hay un 16,5% de la muestra que no tiene un criterio claro al respecto. Cabe destacar, entre los que opinan que no funcionó, que casi el 75% piensa que fue debido a la subida de las tasas de interés, mientras que casi un 10% argumenta que fue debido a la bajada de la renta variable.

En medio de la incertidumbre, la gestión de carteras se convierte en un arte delicado. La diversificación, una piedra angular, se vio desafiada por la falta de correlación entre la renta fija y variable. Las estrategias tradicionales, como el modelo 60/40, se tambalearon, mostrando su vulnerabilidad ante el cambio de paradigma económico y financiero, destacan desde FlexFunds.

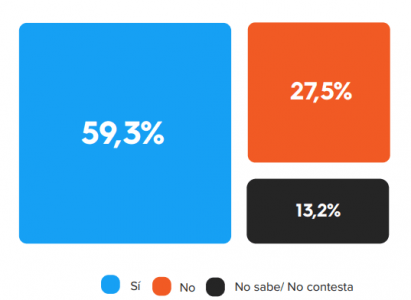

Ahora bien, a pesar de que la mayoría de los encuestados coinciden en que el modelo 60/40 no funcionó, a la pregunta «¿cree que el modelo 60/40 seguirá siendo relevante?», el 59% de los gestores de activos y experto en inversiones piensan en que esta estrategia seguirá siendo relevante. Hecho que pone de manifiesto dos aspectos: el primero que su aplicación futura dependerá de cómo evolucionen los mercados y las condiciones económicas y, el segundo, quizás paradójico, contrasta con la afirmación anterior por la que la mayoría de los encuestados opina que no funcionó en el año 2022 y, sin embargo, ahora es mayoritaria la opinión de que seguirá siendo una estrategia relevante.

«La tendencia global en cuanto a la diversificación de las carteras con nuevas clases de activos como real estate, criptoactivos y private equity, que existe en el mercado internacional, ofrece alternativas divergentes con el modelo clásico 60/40. FlexFunds, a través de su programa de securitización de activos, provee la flexibilidad a gestores de inversiones de diseñar un portafolio con múltiples clases de activos, y re-empaquetarlo para facilitar su distribución a través de Euroclear a plataformas de banca privada», explican desde la gestora.

¿Cómo deberían adaptarse los gestores de activos? ¿Qué vehículos de inversión prefieren los asesores de inversión para diversificar su cartera? ¿Cuáles son los mayores retos que afronta la industria para la captación de clientes y de capital? Descubra todas estas tendencias clave y muchas más en el I Informe del Sector de Securitización de FlexFunds, que logra reunir la opinión de más de 80 gestores de activos y expertos de inversión de 15 países, en LATAM, EE.UU. y Europa.

Solicítelo enviando un correo a info@flexfunds.com