Foto cedidaTeresa Archaga, directora general de BBVA Allianz

Javier García es el nuevo director financiero (CFO) de BBVA Allianz, y pasa a formar parte del Comité de Dirección de la entidad. Sucede en el cargo a Emilia Macarie, ahora Chief Sustainability Officer de Sostenibilidad de Allianz a nivel global.

Javier García se incorpora a BBVA Allianz desde BNP Paribas Cardif, donde era director financiero y actuarial (CAFO) para la región nórdica. Licenciado en Ciencias Actuariales y Financieras por la Universidad Complutense de Madrid tiene, además, un Máster en International Business Management por el Centro de Estudios Económicos y Comerciales y es Associate de la Society of Actuaries de USA (ASA).

Por otra parte, José María Casanova ha sido designado director de Pricing, Underwriting y Data y se incorporará también al Comité de Dirección de BBVA Allianz. José María era ya responsable de la oficina de Pricing, Underwriting y Data en BBVA Allianz. También es licenciado en Ciencias Actuariales y Financieras por la Universidad Complutense de Madrid, Data Scientist Master por el Politecnico di Milano y cuenta con un Programa Directivo en Gestión de Riesgos y Solvencia II por el Instituto de Estudios Bursátiles, así como un Programa de desarrollo directivo de IESE.

El Consejo de Administración de BBVA Allianz también ha tenido nuevas incorporaciones. Carsten Reimund, presidente de Allianz Seguros, y Teresa Archaga, directora general de BBVA Allianz, entran a formar parte de este órgano.

Howden, el grupo global de seguros, ha anunciado su entrada en el mercado de Luxemburgo con la adquisición de la cartera de United Brokers S.A. y el fortalecimiento de su posición en Bélgica con la compra de WDR Insurance Group BV. Un avance más en su estrategia de invertir en experiencia y asociarse con empresas culturalmente alineadas para expandir su presencia geográfica en los mercados locales, según recoge el comunicado de la firma.

A través de la adquisición de United Brokers, especialista en financial lines con sede en Luxemburgo, Howden Bélgica entra en un mercado nuevo e importante en Europa. Es el comienzo de un viaje de crecimiento que incluye el establecimiento de una sede en la ciudad de Luxemburgo. En colaboración con Jacques Emsix, antiguo propietario de la cartera, Howden desarrollará un negocio de retail en este país.

Por su parte, WDR es especialista en las líneas de negocio de Property y Casualty, así como Employee Benefits, atendiendo a clientes corporativos, del sector público y pymes. Con oficinas en Drogenbos, Aalst y Amberes, esta adquisición permite a Howden ampliar su presencia en el área más amplia de Bruselas, complementando las oficinas existentes en Zaventem y Uccle. También facilita el crecimiento del negocio de Howden en la región de Amberes, donde la empresa ya presta servicios a varios clientes.

Ambas adquisiciones se alinean con la estrategia de crecimiento de Howden en Europa, enfocada en el fortalecimiento de la experiencia local y en el establecimiento y construcción de presencia en nuevos mercados. Además, constituyen un hito significativo para Howden Bélgica. Con una plantilla total de más de 60 empleados, ingresos que superan los 10 millones de euros y primas totales de más de 100 millones de euros, estas compras subrayan la significativa expansión y el impacto de Howden en la región.

Salvador Marín, CEO de Howden Nordics y Howden Iberia, ha comentado que “estas dos adquisiciones refuerzan nuestro compromiso con Bélgica y Europa en general. Además, tanto WDR como United tienen una sólida alineación estratégica y cultural y son los socios ideales para Howden, por lo que estoy seguro de que nos ayudarán a crecer en dichos mercados”.

EFPA España celebrará la VIII edición de EFPA Congress los próximos 25 y 26 de abril en el Palacio de Congresos de Málaga. Bajo el lema “Asesoramiento Financiero 3.0”, el congreso tendrá a la inteligencia artificial como tema central y se explorarán sus aplicaciones en la gestión de carteras y el análisis financiero, así como su potencial en el asesoramiento y la planificación financiera, reconociendo tanto sus ventajas como sus desafíos en la interacción con los inversores.

EFPA Congress, consolidado en los últimos años como uno de los eventos de referencia para todos los profesionales de la industria financiera, se convertirá en el foro idóneo para el networking, donde los profesionales del sector del asesoramiento podrán debatir e intercambiar opiniones, así como conocimientos, trayectoria y experiencia. En el escenario de incertidumbre en el que nos encontramos, resulta imprescindible que los profesionales del asesoramiento financiero reivindiquen su labor como figura clave a la hora de trazar estrategias de inversión adecuadas, que respondan al escenario actual.

Además, durante el congreso se abordarán una amplia gama de temas de gran relevancia para la industria financiera, más allá del uso de la inteligencia artificial, tales como geopolítica, estrategias óptimas en la gestión de carteras, integración de los criterios ESG en el asesoramiento financiero, pronósticos tanto en renta fija como variable, fiscalidad, tendencias en psicología del comportamiento financiero y finanzas conductuales, entre otros temas. Además, también se brindará un espacio destacado para analizar las últimas novedades derivadas de la directiva Retail Investment Strategy, en relación con la nueva MiFID III.

Según Santiago Satrústegui, presidente de EFPA España: “Estamos encantados de poder celebrar en Málaga el próximo EFPA Congress que ya se ha consolidado como una cita indispensable para los profesionales del sector. Para una asociación con más de 35.800 miembros certificados es fundamental reunir a los principales players del sector para reivindicar y poner en valor el papel del asesor financiero”.

Málaga, ciudad elegida para la octava edición

Después de las siete ediciones previas, celebradas en Barcelona (2007), Madrid (2010), Valencia (2012), Santiago de Compostela (2014), Zaragoza (2016), Sevilla (2018) y Madrid nuevamente (2022), coincidiendo con el XX aniversario de la asociación, EFPA España ha seleccionado Málaga como sede de la octava edición de EFPA Congress, debido a su posicionamiento como ciudad referente en materia económica, empresarial y tecnológica de nuestro país.

Foto cedidaGeorg Wunderlin, director Global de Activos Privados de Schroders Capital

Schroders Capital ha presentado su negocio de Deuda y Crédito Global en medio del creciente interés de los inversores por aprovechar estas clases de activos. El negocio de Deuda Privada y Alternativas de Crédito (PDCA), de nueva creación, comprenderá deuda de activos inmobiliarios, crédito estructurado y corporativo, financiación especializada y préstamos vinculados al impacto. Asimismo, constituirá un motor de crecimiento para Schroders Capital.

La nueva unidad de negocio gestionará inicialmente 30.000 millones de dólares en activos y contará con más de 100 profesionales de la inversión.

El PDCA estará dirigido por Michelle Russell-Dowe y Stephan Ruoff como codirectores, que reportarán a Georg Wunderlin, director Global de Activos Privados. Desde Estados Unidos, Russell-Dowe y Ruoff continuarán también con sus responsabilidades como directora Mundial de Productos Titulizados y Financiación Basada en Activos y director Mundial de Valores Vinculados a Seguros (ILS), respectivamente.

Schroders Capital ha desarrollado su negocio de deuda en los últimos años a través de adquisiciones estratégicas y ahora cuenta con una amplia gama de oferta de productos y un sólido historial de crecimiento y rentabilidad.

Al fusionar las estrategias en una plataforma compartida, el PDCA ofrecerá una mayor flexibilidad de inversión mediante la asignación de capital a las ideas más prometedoras en todo el espacio de deuda global. Los inversores podrán beneficiarse de una gama más amplia de productos accesibles que presentan atractivas oportunidades de inversión y sólidos perfiles de rentabilidad, así como de un mayor desarrollo de productos y una mejor comunicación entre los equipos de inversión especializados de Schroders Capital.

Esta nueva plataforma también permitirá a Schroders Capital comunicar su visión macroeconómica de manera más eficaz, alinear las oportunidades en toda la plataforma y, al mismo tiempo, reforzar aún más la distribución y la gestión de riesgos.

Los codirectores de PDCA, Schroders Capital, Michelle Russell-Dowe y Stephan Ruoff, afirman que los inversores tienen que «moverse en un entorno de mercado en constante evolución, a menudo volátil, y necesitan soluciones dinámicas y flexibles para desenvolverse en unas condiciones de mercado desconocidas para muchos. Estamos asistiendo a cambios estructurales que han dado lugar a tipos de interés más altos. Con este telón de fondo, la atención se centra cada vez más en la deuda y el crédito».

Asimismo, señalan que la creación de esta plataforma «permite ofrecer a los clientes soluciones flexibles en un momento crítico, al tiempo que mejoramos nuestra perspectiva y nuestra capacidad para gestionar el cambio, ya que nos centramos en ofrecer soluciones dinámicas e innovadoras que respondan a los retos de actuales y de futuro. La experiencia combinada y el enfoque racionalizado crearán un proceso y una perspectiva que permitirán una mayor alineación con las necesidades de nuestros clientes y proporcionarán a nuestros socios una gama más amplia de opciones de inversión».

En este punto, los directivos de PDCA admiten que la combinación de estas áreas de inversión cruciales «permite obtener mejores perfiles de rentabilidad y un enfoque flexible para navegar por este ámbito de oportunidades en rápida evolución junto con inversiones atractivas básicas y estratégicas. El cambio de paradigma de inversión, que hemos llamado ‘3D Reset’, y que abarca la desglobalización, la descarbonización y la demografía, ha dado lugar a una oportunidad histórica para obtener rentas» y concluyen que, por ello, «este es el momento adecuado para acelerar nuestro creciente negocio de deuda y crédito».

Georg Wunderlin, director Global de Activos Privados de Schroders Capital, recordó que Schroders Capital «ha evolucionado hasta convertirse en un proveedor de soluciones globales y de confianza en los mercados privados para los clientes» y ve que el impulso detrás de este crecimiento «continúa, con un claro apetito de los inversores por captar la diversificación y la rentabilidad que los activos privados pueden ofrecer».

Por otra parte, Wunderlin apostilla que la macroeconomía mundial, combinada con el ciclo crediticio, «está proporcionando fuertes vientos de cola, en particular para las estrategias de deuda y crédito. Se calcula que el mercado total de deuda privada asciende a unos 23 billones de dólares, pero en la actualidad los gestores de crédito privado sólo gestionan un 6%, lo que deja un amplio margen de crecimiento», por lo que reconoce estar «encantado» de reunir nuestros los de crédito alternativo «en una plataforma puntera en un momento tan oportuno», lo que permitirá «ofrecer una amplia gama de soluciones de financiación flexibles al mercado y un rico conjunto de oportunidades de inversión a nuestros clientes».

Foto cedidaSergio Sánchez, CFO de Fintonic, y Germán Bautista, director de Servicio a Clientes y Negocio Grandes Cuentas de Caser.

Caser Seguros ha firmado un acuerdo de colaboración con la plataforma financiera Fintonic, por el que la fintech incorpora a su oferta financiera la gama de seguros de Caser de salud, hogar, mascotas, accidentes, decesos y vida. Se trata de la primera fase de una alianza estratégica entre ambas compañías que podría ampliarse a otros ramos en el futuro.

Esta colaboración en exclusiva y a largo plazo entre Caser y Fintonic está basada en la innovación para la búsqueda de soluciones aseguradoras. Gracias al empleo de soluciones basadas en tecnología big data y la aplicación de la inteligencia artificial, la propuesta de seguros y el diseño de las pólizas a través de Fintonic proporcionarán un alto grado de especialización y se ajustará a las necesidades de cada cliente.

Fintonic, que cuenta con más de un millón de usuarios, es una compañía pionera en servicios financieros; mientras que Caser, con su experiencia y reputación en el mercado de seguros, aportará una oferta sólida de productos y excelente servicio.

Tanto Caser como Fintonic valoran muy positivamente este acuerdo que abre nuevas posibilidades de colaboración entre los sectores asegurador y fintech. Germán Bautista, director de Servicio a Clientes y Negocio Grandes Cuentas de Caser, ha afirmado que “esta alianza representa un paso importante para Caser en la estrategia de expansión y digitalización. Estamos encantados de unir fuerzas con Fintonic y de trabajar juntos para ofrecer una gama de seguros altamente personalizados a los clientes”.

Por su parte, Sergio Sánchez, CFO de Fintonic, asegura que “esta colaboración marca un hito en la industria y subraya nuestro compromiso de ofrecer a más de un millón de clientes soluciones de alta calidad, adaptadas a sus necesidades y de forma personalizada, a través de innovaciones que desarrollan nuestros equipos en analítica avanzada y OpenInsigths. La combinación de la experiencia de ambas compañías permitirá proporcionar a nuestros usuarios una oferta de seguros excepcional».

A&G, una de las principales entidades de banca privada en España, ha anunciado la incorporación de Nacho Pérez Camino a la oficina de Barcelona, que en la actualidad cuenta con un equipo formado por nueve banqueros. Es la segunda oficina de mayor tamaño en activos de A&G.

Nacho Pérez Camino cuenta con una dilatada experiencia de más de 30 años en el sector. La mayor parte de su carrera profesional la ha desarrollado en UBS, donde ejerció como Executive director durante más de 20 años. A lo largo de su trayectoria, ha formado parte de diversas entidades como Lloyds Bank, Barclays Private Bank, Ibercaja y Bankinter, entre otras, y se incorpora a A&G desde Credit Suisse donde ocupó el puesto de director durante el último año.

Pérez Camino es diplomado por Escuela Universitaria de Estudios Empresariales de Barcelona y asesor financiero titulado por el Instituto Español de Analistas Financieros (IEAF). También cuenta con la certificación de Bank Client Advisor Wealth Management de Swiss Association for Quality (SAQ).

Juan Espel, director general de negocio de A&G, señala: “En A&G apostamos por el talento y la experiencia, factores determinantes para brindar asesoramiento de calidad. La sólida trayectoria de Nacho demuestra su capacidad para abordar los desafíos a los que se enfrenta el sector, y en ocasiones los clientes, y prestarles el mejor servicio”.

A&G cuenta con once oficinas en España: Madrid, Barcelona, Bilbao, La Coruña, León, Logroño, Santander, Sevilla, Pamplona, Valladolid y Valencia y, en la actualidad, cuenta con 97 banqueros privados y agentes distribuidos por todo el territorio español.

A pesar del deterioro de la confianza en los mercados de renta variable mundiales durante el tercer trimestre, la renta variable japonesa se mostró relativamente resistente frente a otros grandes mercados bursátiles. Pero ese mejor comportamiento escondió una agresiva divergencia en el comportamiento de los rendimientos. Los valores de crecimiento de gran capitalización se mostraron relativamente débiles, reflejando la preocupación por el sentimiento mundial, mientras que los valores de tamaño medio y los denominados de valor obtuvieron buenos resultados. ¿Seguirá la buena racha de los mercados nipones?

Carl Vine, co-responsable de Renta Variable de Asia Pacífico de M&G Investments, reconoce que, en este contexto del mercado japonés, “seguimos intentando mantener la construcción de la cartera ajustada al riesgo específico de cada compañía”, en tanto que el entorno macroeconómico es “confuso y los rendimientos basados en estilos siguen mostrando oscilaciones bastante salvajes en Japón”. Vine está convencido de las perspectivas positivas a medio plazo para el mercado en general, “pero no estamos seguros en absoluto de qué estilo o qué sector impulsará estos rendimientos a largo plazo, ni en qué secuencia”.

Por lo tanto, el experto sigue centrado en crear “un conjunto no correlacionado de asimetrías de rentabilidad prospectiva específicas de cada empresa y en construir carteras en torno a ellas que sean ajenas con respecto al yen, los tipos de interés, el crecimiento mundial o el riesgo de estilo”.

Vine también pone el foco en la dinámica de reforma de la renta variable japonesa que va a poner en marcha el país y que tanto entusiasma a los estrategas. Las empresas japonesas, explica el experto, analizan cada vez más sus carteras para evaluar qué líneas de negocio pueden impulsar posiciones de liderazgo mundial y cuáles estarían mejor bajo la propiedad de otra empresa. “Esto puede parecer sencillo desde una perspectiva occidental, pero es un comportamiento nuevo en Japón, donde la diversificación excesiva es habitual, por lo que Vine ve que se asientan los cimientos “para un aumento significativo de las fusiones y adquisiciones empresariales en los próximos años, un ingrediente clave del proyecto de optimización empresarial que vemos desarrollarse”.

Más claros son en Wellington Management. Sus estrategas mencionan a Japón como su principal mercado desarrollado de renta variable, “ya que la economía se está beneficiando de una inflación más elevada”. Aunque admiten que el mercado “ha dejado de estar barato”, también con conscientes de que “el impulso económico positivo se ha traducido en mayores márgenes y crecimiento de los beneficios” Asimismo, la decisión del Banco de Japón (BOJ) de flexibilizar su política de control de la curva de tipos no ha afectado a la rentabilidad positiva del mercado bursátil, “en parte porque el yen ha continuado debilitándose frente al dólar estadounidense”. Además, según los expertos de Wellington, el mercado de renta variable japonesa “sigue siendo muy amplio”.

En Julius Baer, Markus Allenspach, Head Fixed Income Research, se centra en el mercado japonés de renta fija. Aquí, el experto coloca a Japón en el lado negativo de la balanza, precisamente por las decisiones del banco central del país. “El Banco de Japón -el último banco central del G-10 que mantiene una postura acomodaticia- ha modificado ligeramente el control de su curva de rendimientos”, lo que provocó que la rentabilidad de la deuda pública japonesa de referencia a 10 años, “muy seguida”, subiera tras conocerse la noticia, “arrastrando a los mercados regionales”. Por lo tanto, espera una consolidación del mercado de bonos japonés “una vez que se disipe la conmoción tras la decisión del Banco de Japón”.

Altum Faithful Investing ha anunciado su entrada en el mercado americano impulsando la inversión coherente con la fe de la mano de Golden State Asset Management (GSAM) lanzando la nueva plataforma: Arimathea, que presenta al inversor una estrategia de inversión basada en virtudes que permite a los inversores católicos alinear sus objetivos financieros con su fe, solucionando el dilema habitual para el inversor cristiano de tener que elegir entre una gestión profesional de su inversión o sus principios morales.

Altum es la entidad responsable de proveer el catholic screening research a Arimathea (arimatheainvesting.com), mientras que la estrategia financiera y de inversión recae sobre Golden State Asset Management. Las carteras de Arimathea estarán disponibles en la plataforma de asesoramiento digital de Golden State en las próximas semanas.

«La misión de Altum es brindar a los inversores católicos la libertad de elegir carteras de inversión coherentes con su fe. La colaboración con una entidad como Golden State, que se compromete a ofrecer soluciones de inversión fieles al Magisterio, es un paso importante para permitir a los inversores americanos construir carteras profesionales sin comprometer su integridad» indicó Borja Barragan, CEO y fundador de Altum.

Daniel R. Catone, CEO y fundador de Golden State Asset Management, reconoció estar «muy contento» con esta colaboración con Altum «para poder ofrecer a nuestros clientes una serie de criterios que vayan un paso más allá del ESG y sean fieles al Magisterio». Asimismo, recordó que el objetivo de la firma «es satisfacer las necesidades de aquellos inversores americanos que quieren ser coherentes con su fe, dispuestos a priorizar sus objetivos financieros a largo plazo y alinear sus inversiones con la misión de la Iglesia católica de crear una sociedad más ética, moral y justa».

Un gran inversor dijo una vez «toda inversión es una inversión en valor». Y estaba en lo cierto, puesto que ha quedado demostrado que pagar un precio excesivo supone un obstáculo complicado de superar. La dificultad radica en evaluar qué es el «valor» verdadero dado el amplio abanico de variables implicadas que pueden incidir en el futuro de cualquier negocio, nuevo o existente, en especial en un mundo cambiante. Casi nunca escribo sobre las valoraciones del mercado de renta variable, como el ratio precio/beneficios de los últimos o próximos doce meses, principalmente porque no son medidas del valor. Son indicadores que solo se utilizan para comparar el valor relativo entre grupos de activos financieros. Se trata de relaciones matemáticas a corto plazo de las que han abusado los inversores que no disponen de la capacidad o el tiempo necesarios para comprender íntegramente los entresijos de un negocio y su valor empresarial. Sean públicos o privados, de renta variable o renta fija, todos los activos de riesgo deben compensar a los inversores por la posibilidad de pérdida de capital, así como por su tiempo. El capitalismo solo funciona cuando ahorradores e inversores reciben compensación por tener su dinero bloqueado. Los tipos de interés representan el precio del tiempo, y están integrados en el valor de todos y cada uno de los activos de riesgo. Esto explica por qué existe una relación entre los tipos de interés y las valoraciones de los activos.

Esa relación se ha roto. La línea azul oscuro, medida por el eje izquierdo, representa el rendimiento (invertido) del valor del Tesoro estadounidense protegido frente a la inflación (TIPS) a 10 años. Usamos este dato como una representación de los tipos reales previsto en Estados Unidos. La línea azul claro, medida por el eje derecho, es la ratio precio/beneficios a doce meses del S&P 500.

La relación es sencilla. Cuando los tipos de interés bajan, el valor de los flujos de caja futuros aumenta e impulsa al alza las valoraciones de la renta variable. En el gráfico se ve muy claro. El confinamiento durante la pandemia dio vía libre a los bancos centrales para adoptar más medidas de represión financiera. Los rendimientos reales retrocedieron y pasaron de estar alrededor del 1% antes de la pandemia a entrar ligeramente en terreno negativo después, y los activos de riesgo respondieron de forma favorable. La relación funciona también en el sentido opuesto. Tras la acusada inflación de 2022, las valoraciones de las acciones se desplomaron para compensar a los inversores por la mayor competitividad de los rendimientos libres de riesgo. El círculo señala el momento en que se rompe esta relación general. O bien los rendimientos reales se hallan en niveles demasiado altos, habida cuenta que el valor normal desde una perspectiva histórica es del 2%, o bien las valoraciones de la renta variable están muy por encima de su valor razonable.En otras palabras, el mercado de renta fija indica algo muy diferente de lo que señala el mercado de renta variable.

La situación que ha subsistido durante varias décadas (capital abundante y asequible, mano de obra barata y reducido gasto de capital) y que catapultó los márgenes de beneficios a máximos históricos ha tocado a su fin. La falacia de la extrapolación también puede ser un factor a tener en cuenta, puesto que los inversores en renta variable están convencidos de que esos vientos favorables para los beneficios no amainarán. Sin embargo y por desgracia, ahora el viento sopla en contra de los beneficios. El crédito escasea y se ha encarecido. Si bien el apalancamiento neto de las empresas parece correcto dados los beneficios pasados, los inversores deberían considerar el apalancamiento en relación con unos beneficios normalizados, no en niveles máximos. Además, aunque gran parte de la deuda llegó al vencimiento durante la pandemia, los acontecimientos de crédito no suelen estar relacionados con muros de vencimiento, sino con estructuras de capital insostenibles.

A medida que nos acercamos a 2024, los inversores empezarán a incorporar lo que ya son unos costes de capital sustancialmente más elevados en sus modelos de flujo de caja libre. El elevado endeudamiento que se ha acumulado durante muchos años se empleó para acelerar los flujos de caja existentes en lugar de invertir en nuevos flujos de ingresos. Es probable que haya que devolver esa deuda, a un coste mucho mayor y con menos ingresos.

La mano de obra también escasea actualmente y representa un gasto considerable que incidirá en los beneficios futuros. Este año, en EE. UU. se presenta una bancarrota cada uno o dos días hábiles de media porque las empresas sucumben bajo el peso de su deuda o, simplemente, porque sus modelos de negocio no son viables en un mundo con limitaciones de capital. Los costes laborales deberían normalizarse a medida que se restablezca el equilibrio, pero el proceso puede ser largo. Hasta entonces, los costes de la mano de obra supondrán una rémora para la rentabilidad.

¿Podría ser que la diferencia de valoración sea una prima de la inteligencia artificial y que el mercado de renta fija esté infravalorando sus efectos? Si bien no podemos desdeñar esta posibilidad, la historia ha puesto de manifiesto que las ganancias de productividad acaban desplazadas por la competencia. Aunque las empresas experimenten un aumento inicial de los beneficios gracias a las nuevas tecnologías y la mano de obra sea capaz de producir más con menos, la llegada de nuevos operadores con nuevas ideas suele cambiar la dinámica sectorial y esas ganancias se desinflan.

Las empresas disruptoras e innovadoras suelen sacar partido de las nuevas tecnologías y usurpan la propuesta de valor de las compañías establecidas. Podríamos decir que, si bien la inteligencia artificial podría cambiar radicalmente cómo funciona la sociedad, también podría propiciar la aparición de un grupo de empresas totalmente nuevo capaz de hacer mella en algunas de las compañías existentes que están muy presentes en los índices de referencia. Por eso nos mantenemos firmes en nuestra convicción sobre el futuro valor de la gestión activa.

Durante el próximo periodo de tensión financiera, ¿volverán los bancos centrales a adoptar medidas de represión financiera y socialización de las pérdidas? Aunque todo presenta cierto grado de probabilidad, en este caso nos parece escasa. Conviene comparar lo que se quiere hacer con las limitaciones a las que se enfrenta. Es decir, los responsables políticos quizá «quieran» reprimir los tipos, ¿pero pueden hacerlo?

En comparación con episodios anteriores, las economías más avanzadas se enfrentan a las ratios de deuda/PIB más elevados de la historia y a unos déficits presupuestarios cada vez mayores. Estos factores introducen una nueva limitación potencial para los responsables políticos, puesto que es evidente que los «justicieros» de la renta fija han vuelto tras años de inactividad. Los gobiernos, al igual que los activos de riesgo, deben competir por el capital de los ahorradores y ahora ellos también están a merced del mercado de renta fija.

Por un sinfín de razones, los mercados de renta variable suelen reflejar con retraso los resultados financieros indeseados. Aunque los tipos, ya sean cortos o largos, nominales o reales, fluctúen en cierta medida al alza o a la baja, el paradigma ha cambiado, y ahora nos parece muy poco probable que los tipos regresen a los reducidos niveles prepandémicos.

Este paradigma diferirá del anterior. Los negocios menos adaptados lograron sobrevivir gracias a la contención de los costes. Pero los costes han dejado de estar contenidos y tienden al alza, lo que se traduce en tensión. Ante este nuevo paradigma, las empresas que estén menos preparadas fracasarán y cederán su cuota de ingresos y sus fuentes de beneficios a las más capacitadas.

Los inversores que sean capaces de discernir qué empresas ofrecen valor real de las que no se hallarán en una posición envidiable en comparación con el mercado general.

Tribuna de opinión de Robert Almeida, gestor de carteras de MFS Investment Management.

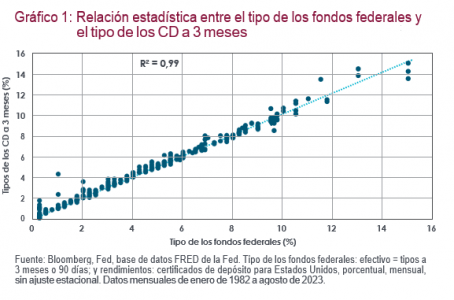

En vista de que el ciclo de endurecimiento de la Fed está tocando a su fin (o casi), nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito próximamente. Tradicionalmente, cuando los tipos de los bancos centrales alcanzan su cota máxima, se produce un importante punto de inflexión en lo tocante al rendimiento inferior del efectivo con respecto al de la renta fija. En este informe, analizaremos la evolución del efectivo utilizando el tipo de los certificados de depósito (CD) estadounidenses a 3 meses, a cuyos datos a largo plazo se puede acceder fácilmente. Como se observa en el gráfico 1, el tipo de los fondos federales y el tipo de los CD a 3 meses han exhibido una estrechísima correlación. Dicho de otro modo, en términos históricos, el tipo de los CD ha venido determinado por tipo oficial de la Reserva Federal estadounidense.

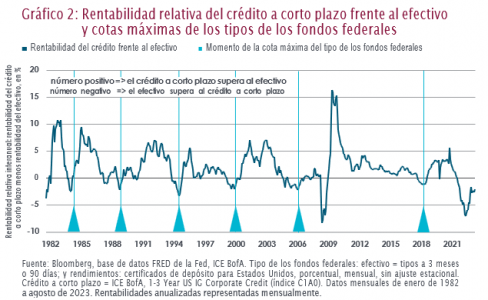

La historia nos indica que el efectivo ha empezado a perder gas con respecto al crédito a corto plazo poco después de que el tipo de los fondos federales haya marcado su nivel máximo. Analizando los datos históricos de la política monetaria de la Fed desde 1982, hemos identificado seis ciclos diferentes de endurecimiento de la Fed. En conjunto, el rendimiento del efectivo se situó por detrás del crédito a corto plazo, de media, tres meses después de que se alcanzara la cota máxima del tipo de los fondos federales, como se muestra en el gráfico 2. De hecho, la rentabilidad relativa del crédito frente al efectivo normalmente se recuperaba hasta entrar en territorio positivo poco después de que el tipo de la Fed hubiera alcanzado el nivel máximo del ciclo.

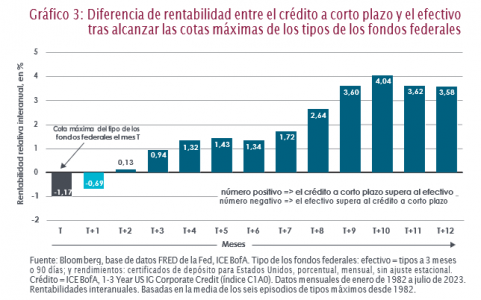

La diferencia negativa de rendimiento del efectivo ha ido aumentando con el paso de los años. Según los datos históricos, en los primeros meses siguientes al fin del ciclo de endurecimiento de la Fed, el rendimiento inferior del efectivo era modesto. Por ejemplo, tres meses después de registrarse la cota máxima, la rentabilidad del crédito a corto plazo superaba a la del efectivo en tan solo un 0,94% de media. Sin embargo, pasado ese periodo, la rentabilidad inferior del efectivo iba haciéndose cada vez más patente hasta situarse, de media, en el 3,6% en el noveno mes, y seguía siendo elevada después (gráfico 3).

Cabe la posibilidad de que ya estemos en el mes T+2. Todavía perdura el debate sobre si la Fed ya ha finalizado o no su ciclo de subidas tras su último aumento de tipos de julio. No obstante, en términos generales, o bien hemos llegado al final, o bien estamos muy cerca. En nuestra opinión, existen numerosos argumentos convincentes que respaldan la idea de que la Fed ya ha situado los tipos en su máximo de este ciclo. En particular, el sustancial progreso en el frente de la desinflación ha proporcionado al banco central mucha más tranquilidad. Si de verdad nos encontramos en el mes T+2, esto sugeriría que, según nuestro análisis de los datos históricos, podemos estar muy cerca del inicio del ciclo de rendimiento inferior del efectivo.

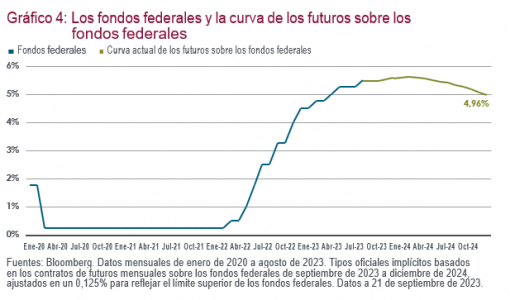

Tomando como referencia el actual tipo oficial de la Fed, los tipos del efectivo deberían bajar durante los próximos trimestres. Según hemos comentado, el factor que más incide en los tipos del efectivo es el tipo de los fondos federales. Actualmente, la curva de futuros sobre los fondos federales apunta a la posibilidad de un recorte de estos tipos hasta el 4,96% para finales de 2024, y las rebajas de tipos empezarían en el tercer trimestre. Este cambio en los tipos empañaría las perspectivas del rendimiento del efectivo.

Dada la coyuntura macroeconómica, creemos que tiene sentido asumir más riesgo de crédito. Esto se debe a que las perspectivas macroeconómicas han mejorado en las últimas semanas, puesto que los temores a una recesión se han disipado ligeramente. De hecho, gana fuerza la hipótesis de un aterrizaje suave, que no resulta tan favorable para un sesgo muy defensivo. Se trata de un dato importante para la renta fija, ya que podría reducir el riesgo de una acusada ampliación de los diferenciales en caso de recesión. Sin embargo, vistas la velocidad y la magnitud del actual ciclo de subidas, el riesgo de nuevas medidas agresivas de endurecimiento parece escaso, lo que podría revelarse beneficioso para la renta fija. Nuestro indicador del ciclo económico actualmente señala que el riesgo de recesión ha bajado sensiblemente, si bien persiste un riesgo de considerable desaceleración del crecimiento (gráfico 5).

Los tipos del mercado han subido recientemente por los motivos adecuados. El año pasado, la corrección de los tipos se vio impulsada principalmente por la perturbación derivada de la inflación. Ahora, la situación ha cambiado. A nuestro juicio, la reciente evolución de los tipos refleja la mejoría en las previsiones de crecimiento. No obstante, con la vista puesta en el futuro, la corrección de los tipos no nos parece sostenible. Nuestra opinión a este respecto es que los tipos del mercado se estabilizarán en un nivel más elevado y la volatilidad de los tipos se moderará, lo que resultará beneficioso para el rendimiento de la renta fija a largo plazo.

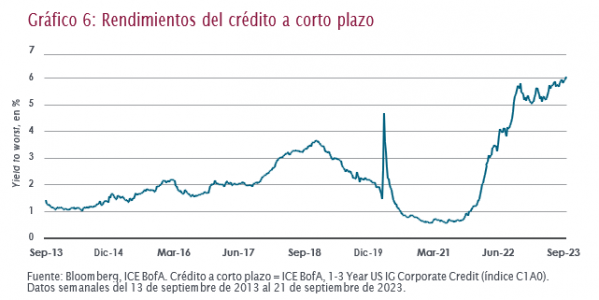

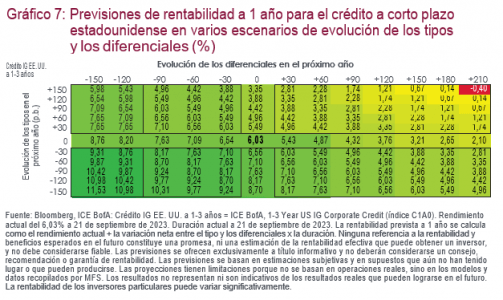

Creemos que el panorama de las valoraciones del crédito a corto plazo parece bastante favorable. Para empezar, el rendimiento actual del crédito a corto plazo se sitúa alrededor del 6,0%, una cifra bastante alta según los datos históricos, y unos 60 puntos básicos (p.b.) por encima de los tipos de los CD vigentes (gráfico 6). Esto significa que, con una duración de 1,8, el índice de crédito a corto plazo tendría que registrar un movimiento alcista de los tipos de 30 p.b. para que el rendimiento alcanzara el punto de equilibrio con el de los tipos de los CD a 3 meses (suponiendo que el tipo de los CD se mantuviera inalterado durante el mismo periodo). El rendimiento de partida más elevado contribuye a reducir el riesgo de rentabilidades más reducidas. En el gráfico 7 se muestran las diferentes combinaciones de previsiones de rentabilidad a un año para el crédito estadounidense con calificación investment grade a 1-3 años en varios escenarios de evolución de los tipos y los diferenciales. En general, solo un escenario extremo (en rojo) se traduciría en una rentabilidad negativa en un periodo de un año.

Desde una perspectiva histórica, los rendimientos de partida han solido presentar correlación con las rentabilidades posteriores. Los datos históricos sugieren la existencia de un estrecho vínculo entre los rendimientos iniciales y las rentabilidades posteriores. En los periodos históricos en los que el rendimiento de partida del crédito a corto plazo se situó entre el 4,6% y el 5,2% (un rango de 30 p.b. por encima y por debajo del rendimiento actual), las rentabilidades a cinco años posteriores oscilaron entre el 4,4% y el 5,46%, con una rentabilidad mediana del 4,72% (gráfico 8).

En conjunto, y visto que tenemos el fin del ciclo de endurecimiento de la Fed casi encima, creemos que podría haber llegado la hora de abandonar el factor CD. De hecho, nos parece probable que los resultados del efectivo sean más deslucidos que los del crédito a corto plazo próximamente. Apostamos por asumir algo de riesgo de crédito como alternativa a la asignación a efectivo, en vista de la valoración atractiva, la mejor coyuntura de crecimiento y la favorable dinámica de la inflación.

Tribuna de Benoit Anne, Managing Director del grupo de soluciones de inversión de MFS Investment Management.