Con el objetivo de impulsar la internacionalización del mercado de capitales local, la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) presentó su nueva “Guía de Buenas Prácticas para Inversionistas No Residentes”. Este documento, destacaron desde el gremio a través de un comunicado, busca difundir el conocimiento que actualmente está en manos de gestoras locales, para aumentar la participación de inversionistas extranjeros en la industria.

La industria chilena de fondos de inversión superó ya los 40.000 millones de dólares en AUM, pero la participación de capitales internacionales sigue siendo relativamente baja. Según cifras de las gestoras sólo representa un 6% de los activos administrados.

A pesar de este predominio doméstico, el interés de los capitales globales muestra una trayectoria ascendente, pasando de montos incipientes en 2013 a más de 2.170 millones de dólares al cierre del segundo trimestre de 2025. Esto, recalcaron desde la Acafi, evidencia un potencial de crecimiento significativo que esta guía busca capturar de manera concreta.

Dentro de la oferta local, los activos alternativos lideran con fuerza la atracción de capital, destacando sectores como activos forestales y agrícolas, con un AUM de 704 millones de capital, y capital privado, con 554 millones de dólares. En el ámbito mobiliario, la deuda también juega un rol relevante, con casi 600 millones de dólares invertidos por parte de inversionistas no residentes.

Marco tributario para extranjeros

La guía profundiza en las ventajas competitivas que ofrece Chile a capitales internacionales, destacando los regímenes de tributación aplicables a los fondos de inversión públicos.

Al respecto, indicaron desde el gremio, cabe señalar la exención bajo el Artículo 107 de la Ley sobre Impuesto a la Renta, que incentiva la inversión para inversionistas institucionales, eximiendo de tributación la ganancia de capital en la venta de cuotas de fondos públicos con presencia bursátil. Por su parte, en el Régimen de Fondos 80/20, diseñado para vehículos que invierten mayoritariamente en el extranjero, las ganancias distribuidas a no residentes no están afectas a impuestos en Chile si se cumplen las condiciones de inversión externa.

Este marco, sumado a la seguridad que brinda la fiscalización de la Comisión para el Mercado Financiero (CMF) –regulador de la banca, las aseguradoras, gestoras de fondos y otras entidades financieras, excluyendo los fondos de pensiones–, posiciona a los fondos de inversión locales como una plataforma eficiente de administración de activos para el mercado global, agregaron.

Otros factores relevantes

A esto se suma una serie de modernizaciones que se han registrado a nivel de Depósito Central de Valores (DCV) y en los procesos de los bancos custodios, que han desarrollado las condiciones para que los inversionistas extranjeros inviertan en la industria local con altos estándares, según el director y presidente de la Comisión Mobiliaria de la Acafi, Eduardo Aldunce.

“Queremos transmitir a las administradoras que existe una oportunidad real y un ecosistema sólido para atraer capitales, especialmente en un mercado que ya se acerca a los 900 fondos de inversión públicos”, acotó el ejecutivo en la nota de prensa.

Por su parte, Virginia Fernández, gerente de estudios de la organización gremial, destacó el desarrollo de la regulación. En ese frente, los principales hitos que destacó fueron la promulgación de la Ley Única de Fondos (LUF) en 2014, que simplificó y unificó la regulación de los distintos tipos de fondos, y la Norma de Carácter General (NCG) 410 de la CMF, emitida en 2016, que permitió a los inversionistas extranjeros ser considerados «inversionistas institucionales» bajo ciertas condiciones, facilitando su entrada a instrumentos que antes les eran de difícil acceso.

Las compañías globales de lujo combinan herencia, poder de fijación de precios y una gestión disciplinada de la oferta de una forma que pocos sectores pueden igualar. Para los inversores activos que buscan una exposición diversificada al crecimiento global de alta calidad y a largo plazo, las acciones del sector del lujo pueden ofrecer una oportunidad diferenciada y muy atractiva.

“Cuando se combinan la escasez, el poder de fijación de precios y el valor emocional, se obtiene un modelo de negocio que se parece muy poco al resto de los mercados de consumo”.

Dentro de un sector construido sobre la artesanía y la escasez

El lujo suele simplificarse como bolsos, relojes o coches deportivos, pero la oportunidad es mucho más amplia. Según la definición que se utilice, el mercado global del lujo representa entre 1,5 y 1,7 billones de dólares estadounidenses en ventas anuales, de los cuales aproximadamente 450.000 millones de dólares corresponden únicamente a bienes personales de lujo. Estas categorías, que van desde artículos de piel de alta gama hasta joyería y moda, han crecido a tasas compuestas de un dígito medio a alto durante más de una década.

Pero lo que hace que el lujo sea realmente interesante para los inversores activos no es su escala, sino su economía.

En un episodio reciente de nuestro podcast Thornburg Investment Insights, hablé con el gestor de carteras Sean Sun tras su último viaje de investigación a Europa. Sus conversaciones con varias de las principales casas de lujo pusieron de manifiesto hasta qué punto la investigación sobre el terreno es clave para comprender la fortaleza competitiva y el valor de marca a largo plazo.

Por qué el lujo rinde por encima de su peso en la renta variable global

Aunque el gasto en lujo representa solo una pequeña fracción del PIB mundial, el sector concentra una proporción desmesuradamente alta de los beneficios empresariales globales. Muchas de las principales casas europeas, entre ellas LVMH, Hermès, Richemont y Ferrari, generan márgenes brutos superiores al 60 % y márgenes operativos por encima del 30 %. A modo de referencia, las empresas de lujo alcanzan márgenes elevados comparables a los del sector tecnológico estadounidense, más del triple de los de la mayoría de las compañías de consumo discrecional y el doble de la media de los índices globales de renta variable.

Sean destacó tres razones por las que el lujo encaja de forma natural con un mandato internacional centrado en la calidad:

Crecimiento resiliente vinculado a la creación de riqueza. La demanda de lujo depende menos de los ciclos de ingresos y más de las tendencias de riqueza a largo plazo. El mercado potencial de consumidores acomodados, especialmente en los mercados emergentes, sigue ampliándose.

Excepcional valor de marca y poder de fijación de precios. Gracias a la escasez de la oferta y a la resiliencia de sus clientes principales a lo largo del ciclo económico, las mejores casas han incrementado los precios de forma consistente por encima de la inflación sin debilitar la demanda.

Modelos de negocio poco intensivos en capital. La ventaja competitiva proviene de activos intangibles como la herencia, el diseño y el compromiso con la artesanía, y existe poca necesidad de realizar grandes inversiones de capital. Esto, combinado con una gestión cuidadosa de la oferta, respalda un fuerte flujo de caja libre y una capitalización compuesta a largo plazo.

Estas características permiten a las compañías de lujo generar una cuota de beneficios globales muy superior a la que sugeriría únicamente su peso en ingresos.

La escasez como disciplina operativa

Durante su viaje, Sean observó cómo las marcas más sólidas utilizan la escasez no como una herramienta de marketing, sino como una estrategia operativa. Ferrari mantiene listas de espera que pueden prolongarse durante años. Hermès controla estrictamente la oferta de sus productos más icónicos, de modo que sus clientes, acostumbrados a obtener “todo lo que quieren”, están más que dispuestos a hacer cola. Esta tensión entre una demanda elevada y una oferta disciplinada protege los márgenes y refuerza el atractivo de la marca.

Por el contrario, las marcas más accesibles a veces tienen dificultades. La rápida expansión posterior a la pandemia diluyó la exclusividad de varios nombres de gama media. El lujo recompensa la paciencia, no la velocidad.

La pirámide del consumidor está evolucionando

Un motor clave a largo plazo del lujo es el crecimiento continuado de la riqueza global. En ningún lugar es esto más visible que en Asia, donde el aumento de la prosperidad ha incorporado a millones de nuevos consumidores al ecosistema del lujo. Solo los compradores chinos representan aproximadamente el 25 % del gasto global en lujo, y la región en su conjunto constituye una parte creciente de la demanda futura.

Las casas de lujo no dependen de una única geografía. Su capacidad para captar nuevos clientes en los mercados emergentes, al tiempo que mantienen su atractivo entre los clientes consolidados de Europa y Estados Unidos, amplía la profundidad y la resiliencia de su base global de consumidores. Esta ampliación de la pirámide respalda un crecimiento de larga duración al que los inversores activos pueden acceder mediante una selección cuidadosa de valores.

Por qué debería importar a los inversores activos

Para las carteras globales de renta variable de alta convicción, el lujo ofrece algo poco común: resiliencia más opcionalidad. Estas compañías se benefician de la creación de riqueza global, de una demanda constante y de poder de fijación de precios, al tiempo que ofrecen crecimiento a través de la expansión geográfica, nuevas categorías de producto y el desarrollo de marcas.

Igualmente importante, los negocios del lujo aportan motores fundamentalmente distintos a una cartera global. Su economía basada en la marca, la disciplina en la oferta y los modelos poco intensivos en capital hacen que las acciones se comporten de forma diferente a muchos sectores tradicionales de consumo, financieros o industriales. Esto ayuda a diversificar las fuentes de crecimiento y rentabilidad dentro de una cartera concentrada. Para los gestores activos centrados en la calidad, la selectividad y el análisis fundamental profundo, el lujo proporciona acceso a un conjunto distintivo y complementario de empresas que pueden mejorar el perfil a largo plazo de una asignación global de renta variable de alta convicción.

Para obtener más información sobre nuestra visión de los mercados, visite Thornburg.com

Por Josh Rubin, Client Portfolio Manager, Thornburg Investment Management

El año que acaba de terminar acompañé a familias que, aunque viven en países diferentes y tienen patrimonios distintos, compartían una misma sensación: el lugar donde vivimos ya no es una decisión estática. Es una variable estratégica y profundamente humana.

Permítame contarle una escena que vi repetirse a lo largo de 2025:

Una madre en Ciudad de México.

Un empresario en Sao Paulo.

Un fundador tecnológico en India.

Un family office en Colombia.

Todos, con palabras distintas, terminaban diciendo lo mismo: “No queremos irnos. Queremos tener opciones”. Y esa frase —tan simple y tan honesta— resume mejor que cualquier gráfico lo que está ocurriendo en la movilidad global de altos patrimonios.

Lo que mostraron los datos (y lo que se ve en la práctica)

El HSBC Global Entrepreneurial Wealth Report 2025, basado en 3.000 emprendedores en 15 países, confirma esta intuición:

56% ya vive entre dos o más países.

57% planean adquirir una nueva residencia en 2026.

Prioridades muy humanas

Expansión de negocio (67%), calidad de vida (63%), educación (52%), seguridad (47%) y eficiencia fiscal (33%). Y el fenómeno va más allá: 128.000 millonarios se reubicaron en 2025, el número más alto jamás registrado.

Los países que pierden patrimonios —China, Reino Unido, India, Rusia— contrastan con los que los atraen: EAU, Estados Unidos, Singapur, Italia, Portugal y Suiza.

Adquirir una segunda residencia no es una “fuga”, es una reconfiguración silenciosa.

Tres fuerzas que marcaron 2025

1.Protección del patrimonio y del marco fiscal

La residencia define el entorno en el que se toman decisiones vitales: sucesión, estructura fiscal, transmisión intergeneracional. Muchas familias se preguntaron: “¿Sigue siendo este el país adecuado para sostener nuestro futuro?”

2.Estabilidad en un mundo que ya no se mueve al mismo ritmo

Cuando el contexto se vuelve impredecible —como ocurrió con cambios fiscales en Reino Unido, medidas más estrictas en China o tensiones geopolíticas— una segunda residencia funciona como póliza institucional. Un derecho adquirido, no un escape.

3. Prioridades humanas

La movilidad no comienza con un pasaporte; comienza con una preocupación: ¿Dónde crecerán mejor nuestros hijos?; ¿qué entorno les dará más seguridad, más acceso, más libertad?

Qué implica todo esto para familias con estructuras internacionales

2025 no fue el año de tomar decisiones precipitadas; fue el año de detenerse y mirar hacia adelante:

¿Tenemos suficientes opciones si el contexto cambia?

¿El país donde vivimos sigue alineado con nuestra estrategia patrimonial de largo plazo?

¿Dónde queremos estar —real y emocionalmente— dentro de una década?

Destinos que dominaron en 2025

En ciudadanía por inversión, el Caribe (St. Kitts & Nevis, Dominica, Antigua & Barbuda, Grenada y St. Lucia) demostró por qué la estabilidad y la buena gobernanza pesan más que el marketing.

En residencia por inversión, las familias se inclinaron por Portugal, Italia, Grecia, Malta, EAU, Hong Kong, Estados Unidos y Canadá. Son destinos un poco más predecibles, abiertos y diseñados para operar globalmente.

Lo que vemos venir para 2026

Mi impresión —basada en reguladores, firmas internacionales y nuestras propias conversaciones con gobiernos— es que 2026 será el año en que la movilidad deje de ser una reacción y se convierta en una herramienta formal de diseño patrimonial.

Nuevos actores como Argentina, Mozambique, Botswana, Tonga y San Vicente están preparando programas modernos y más transparentes. Y también veremos mayor escrutinio regulatorio, lo cual es una buena noticia: el mercado se depurará y se quedarán los programas de alta calidad.

Una reflexión personal al cerrar 2025

2025 me recordó algo que llevo viviendo desde hace muchos años como migrante y como asesora: una segunda residencia no es un trámite, es una arquitectura de libertad. Es construir un espacio —legal, geográfico y emocional— donde la familia pueda prosperar, aunque el mundo alrededor cambie.

Sobre la autora: Juliana Cloutier es experta en migraciones y soluciones para residencias y pasaportes para familias.

El mercado de reventa de artículos de lujo en Estados Unidos se consolida como uno de los segmentos más dinámicos del retail y el comercio electrónico, impulsado tanto por la demanda de consumo sostenible como por avances tecnológicos que fortalecen la confianza del comprador.

Según el Luxury Resale Market Research Report 2025-2030, el mercado global está proyectado a crecer desde 32,47 mil millones de dólares en 2024 hasta más de 50.000 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 7,48 % durante el período analizado. Hay plataformas líderes —como The RealReal, Vestiaire Collective, Farfetch, Fashionphile y Rebag— que adoptan herramientas basadas en inteligencia artificial para verificar autenticidad y reforzar la confianza del cliente.

En este contexto, Estados Unidos emerge como uno de los hubs más relevantes del mercado de reventa de lujo. El país representa una proporción significativa del consumo y la oferta digital de bienes pre-propiedad, con un ecosistema de plataformas online que integra tecnologías como IA, realidad aumentada y análisis de datos para mejorar la autenticación de productos y la experiencia de compra.

El crecimiento en EE. UU. está respaldado por hábitos de consumo cambiantes, donde generaciones como los millennials y la Generación Z priorizan la sostenibilidad, el acceso a marcas premium a precios más accesibles y la transparencia en la verificación de productos. Este enfoque tecnológico no solo mitiga riesgos de falsificación, sino que también posiciona a plataformas estadounidenses como referentes en un mercado global cada vez más competitivo.

Además, la integración de plataformas tradicionales de comercio electrónico con reventa de lujo —como alianzas estratégicas entre actores de distintos segmentos— amplía el alcance a consumidores que antes no consideraban este tipo de compras, consolidando a Estados Unidos como polo clave para la reventa premium a nivel mundial.

Plataformas de reventa y marcas de lujo: colaboraciones estratégicas

A nivel mundial, el mercado de reventa de lujo está fragmentado e incluye numerosos competidores. Grandes plataformas globales conviven junto a otros actores regionales y especializados en categorías como relojes, bolsos o ropa de alta gama. La dominancia de las plataformas online se basa en aprovechar la tecnología para abordar las principales preocupaciones de los consumidores, como la autenticidad y la confianza en los productos.

También se observan colaboraciones estratégicas entre plataformas de reventa y marcas de lujo, como Gucci y Balenciaga, que buscan mantener mayor control sobre los precios y la experiencia del cliente, mientras que tecnologías como realidad aumentada, blockchain y análisis de datos se integran para mejorar la experiencia de compra.

En términos de tendencias de consumo, los compradores están siendo cada vez más selectivos, mostrando preferencia por piezas únicas o de edición limitada que reflejen identidad personal y exclusividad.

Aunque la autenticidad de los productos sigue siendo un desafío, por los riesgos de artículos falsificados que pueden socavar la confianza del consumidor, las plataformas continúan innovando tecnológicamente para fortalecer los procesos de verificación.

Si 2025 fue el año en que la incertidumbre provocada por los aranceles trastocó las perspectivas de la economía mundial, 2026 podría ser el año en que las cosas vuelvan a centrarse.

Los inversores deben esperar una mayor estabilidad en el año que viene, a medida que las disputas comerciales mundiales se calmen, las medidas de estímulo gubernamentales surtan efecto, los tipos de interés bajen y el auge del gasto en inteligencia artificial siga impulsando el crecimiento económico.

La economía ha tenido que hacer frente a varios obstáculo, como el aumento de los aranceles, los tipos de interés relativamente altos y el reciente cierre del Gobierno de EEUU, entre otros acontecimientos difíciles. Creemos que hay motivos para pensar que el contexto económico mejorará considerablemente en 2026.

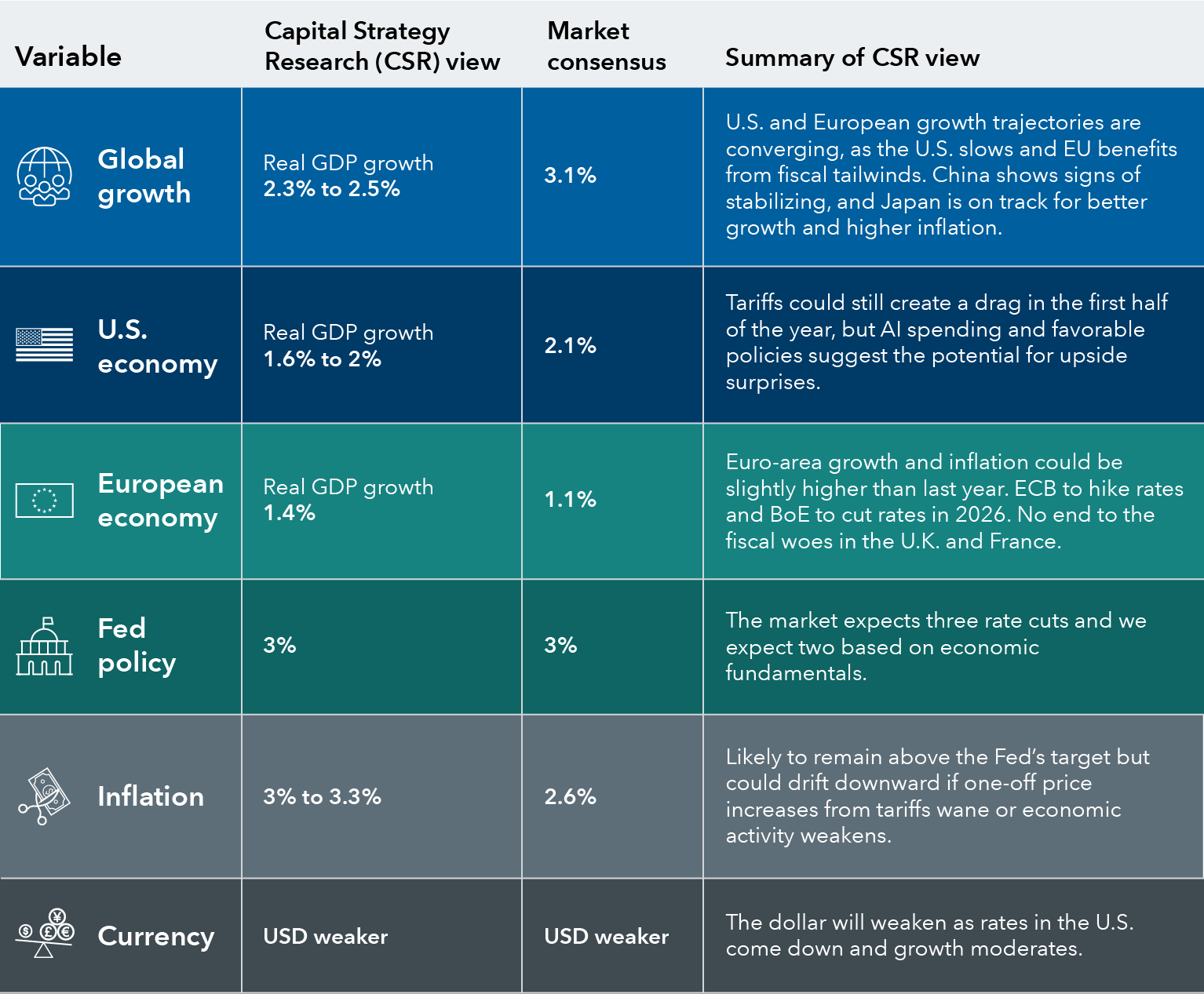

Sources: Capital Group, National Association for Business Economics, International Monetary Fund World Economic Outlook October 2025 (published 14 October). Market consensus refers to the general views, expectations or forecasts of market participants about key economic, financial or market metrics. ECB: European Central Bank, GDP: Gross Domestic Product, CSR: Capital Strategy Research, BoJ: Bank of Japan, BoE: Bank of England.

De hecho, las estimaciones consensuadas sobre el crecimiento económico mundial son positivas en todos los ámbitos, a pesar de las expectativas de que persistan las disputas comerciales, los conflictos geopolíticos y la elevada inflación. A nivel mundial, se prevé que el crecimiento real del PIB alcance el 3,1 % en el conjunto del año 2026, según el Fondo Monetario Internacional (FMI).

La economía estadounidense podría crecer alrededor de un 2,0 %, gracias al apoyo del gasto relacionado con la inteligencia artificial y las medidas de estímulo del Gobierno, mientras que el mercado laboral se debilita y el aumento de los aranceles reduce la actividad comercial. Se espera que los mercados emergentes, liderados por China, registren las tasas de crecimiento más fuertes, con un total del 4,0 % en 2026, según las previsiones del FMI, mientras que la economía europea se situará en torno al 1,1 %, gracias al aumento del gasto en defensa nacional e infraestructuras.

Los economistas de Capital Group, que forman parte de Capital Strategy Research, son ligeramente menos optimistas sobre las perspectivas de la economía mundial, pero siguen esperando un crecimiento sólido en Estados Unidos, Europa, Japón y la mayoría de los mercados emergentes. Esto se debe principalmente a una mayor claridad sobre los aranceles y la política comercial de Estados Unidos, en comparación con principios de año.

La mayor claridad sobre los aranceles debería dar libertad a las empresas para tomar decisiones de capital, como invertir en la relocalización de las cadenas de suministro.

Una menor incertidumbre política debería reforzar la confianza empresarial

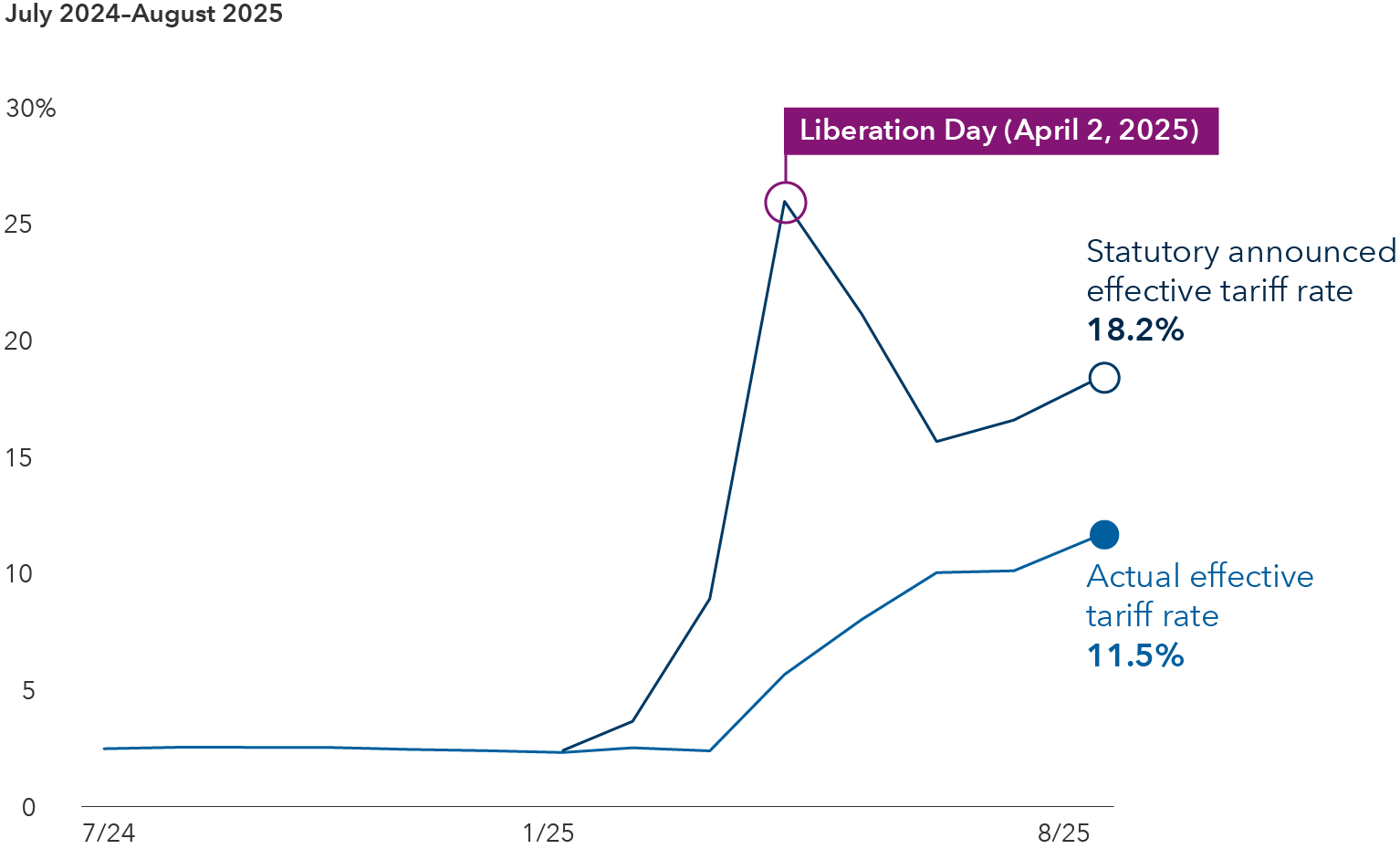

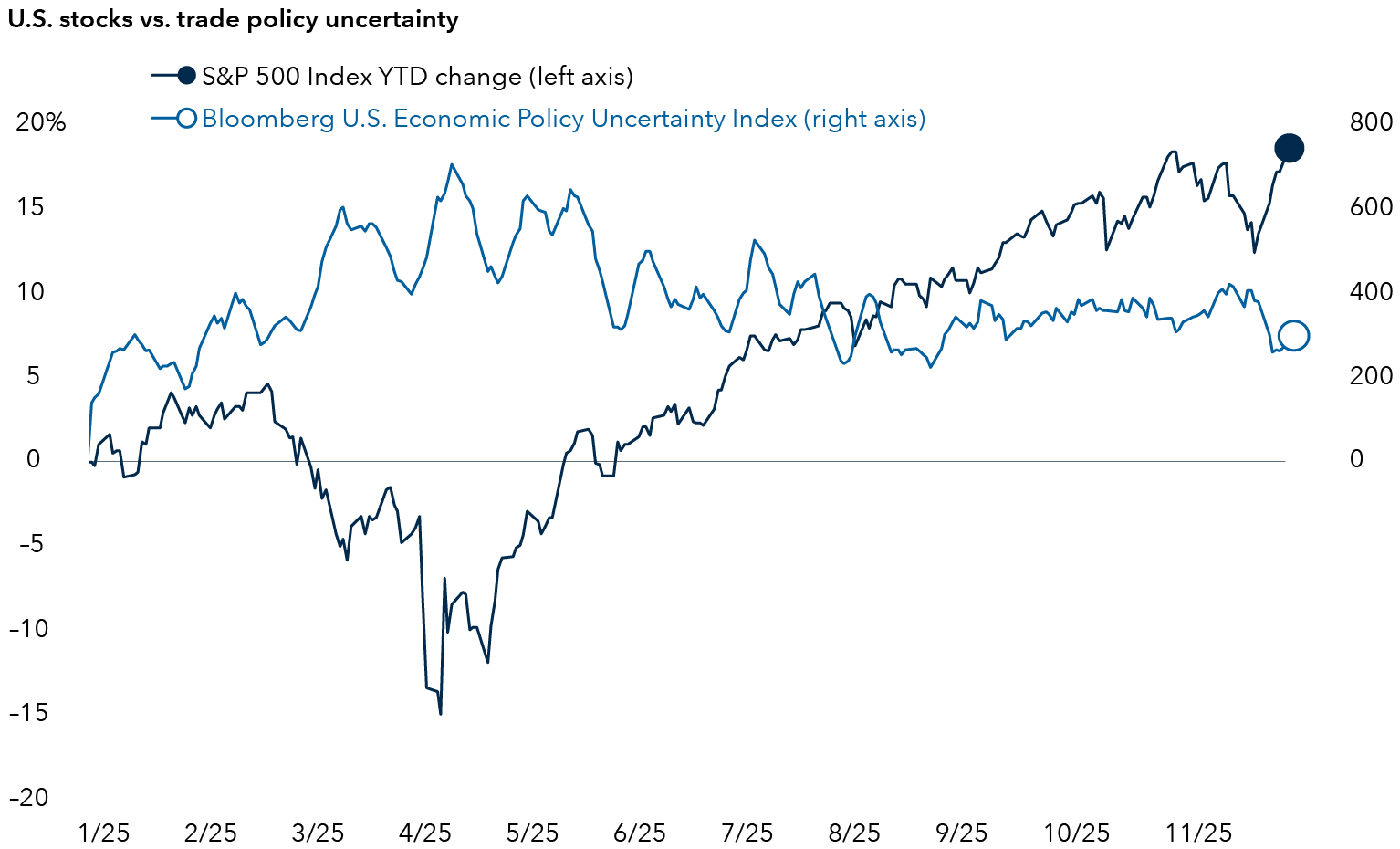

Sources: Top chart: Capital Group, The Yale Budget Lab, US Census Bureau, US Department of the Treasury. Latest data available through August 2025 as of 30 November 2025. Statutory announced tariff rate is the legally specified tax on imports by a government whereas the actual effective tariff rate is based on the actual tariff revenue collected by the government divided by total import value. Bottom chart: Capital Group, Bloomberg, RIMES, Standard & Poor’s. Bloomberg US Economic Policy Uncertainty (EPU) Index data is calculated as a rolling seven-day average using daily index values. S&P 500 returns calculated as total returns. Data as of 30 November 2025.

La política comercial estadounidense ha sacudido los mercados financieros este año, pero 2026 podría ser menos agitado, dados los recientes acuerdos comerciales anunciados entre Estados Unidos, Europa y Japón, entre otros países. Se trata de un gran cambio con respecto a abril, cuando el presidente Trump impuso los aranceles más altos en casi 100 años a todos los socios comerciales de Estados Unidos en lo que denominó el «Día de la Liberación«. Las acciones cayeron inicialmente de forma pronunciada, pero luego invirtieron su curso y protagonizaron un notable repunte que se prolongó durante meses.

Cómo ocurrió esto sigue siendo objeto de debate. Pero parte de la explicación es que la incertidumbre política disminuyó gradualmente en los meses siguientes, a medida que los líderes mundiales negociaban acuerdos comerciales, Trump se retractaba de algunas amenazas y los inversores llegaban a la conclusión de que los aranceles podrían no ser tan onerosos como se esperaba inicialmente. De hecho, el tipo arancelario efectivo real de EE. UU. ha rondado el 11 % en los últimos meses, muy por debajo de lo previsto.

Las preocupaciones por la recesión en Estados Unidos, muy extendidas en abril, se han calmado y los mercados han reflejado ese cambio. Este sentimiento positivo de los inversores podría seguir impulsando las acciones, ya que la economía estadounidense evita una recesión y crece a un ritmo moderado.

Probablemente se necesitaría algo parecido a una «Liberation Day: Part 2» para hundir realmente la economía estadounidense, afirma el economista Tryggvi Gudmundsson. La incertidumbre política se ha disipado y los mercados han seguido adelante. Aunque es probable que el drama comercial se recrudezca con la aparición de nuevos aranceles, es de esperar que los efectos en los mercados sean menores.

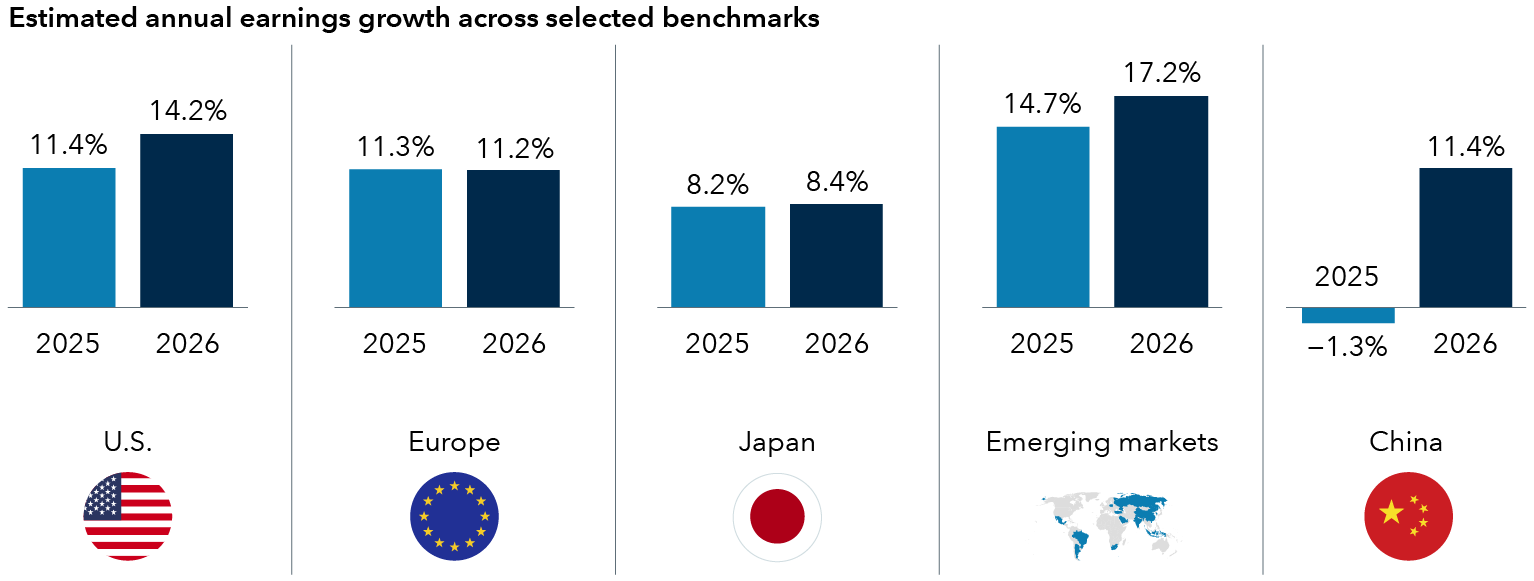

Se espera que las ganancias de las empresas aumenten en todo el mundo

Sources: Capital Group, FactSet, MSCI, Standard & Poor’s. Estimated annual earnings growth is represented by the mean consensus earnings per share estimates for the years ending December 2025 and 2026, respectfully, across the S&P 500 Index (U.S.), the MSCI Europe Index (Europe), the MSCI Japan Index (Japan), the MSCI Emerging Markets Index (Emerging markets) and MSCI China Index (China). Estimates are as of 30 November 2025.

Las condiciones macroeconómicas, en general favorables, proporcionan un contexto positivo para los beneficios empresariales en 2026. Las estimaciones consensuadas de beneficios para el nuevo año son más optimistas, ya que la Reserva Federal pretende reducir los tipos de interés, el gasto público impulsa la actividad industrial y muchas empresas tienen previsto reanudar sus grandes inversiones de capital (CapEx) ahora que los niveles arancelarios están más claros. El auge de la inteligencia artificial es un importante motor de la expansión del CapEx, ya que estimula una fuerte demanda de chips informáticos, centros de datos y gastos relacionados.

Se espera que las empresas con sede en los mercados emergentes disfruten del mayor crecimiento de los beneficios, con un aumento del 17,2 %, mientras que Estados Unidos se situará ligeramente por encima del 14 % y Europa algo por encima del 11 %, según las estimaciones de beneficios de FactSet a 30 de noviembre de 2025.

De cara al futuro, hay factores favorables que deberían impulsar el crecimiento de los beneficios y respaldar las ganancias del mercado más allá del sector tecnológico, pero, en última instancia, lo que importará es el crecimiento de los beneficios empresariales.

Los inversores deben esperar caídas ocasionales del mercado

Aunque hay muchos indicios alentadores para el año que viene, también hay riesgos evidentes en el horizonte y los inversores deben prepararse para las inevitables caídas del mercado.

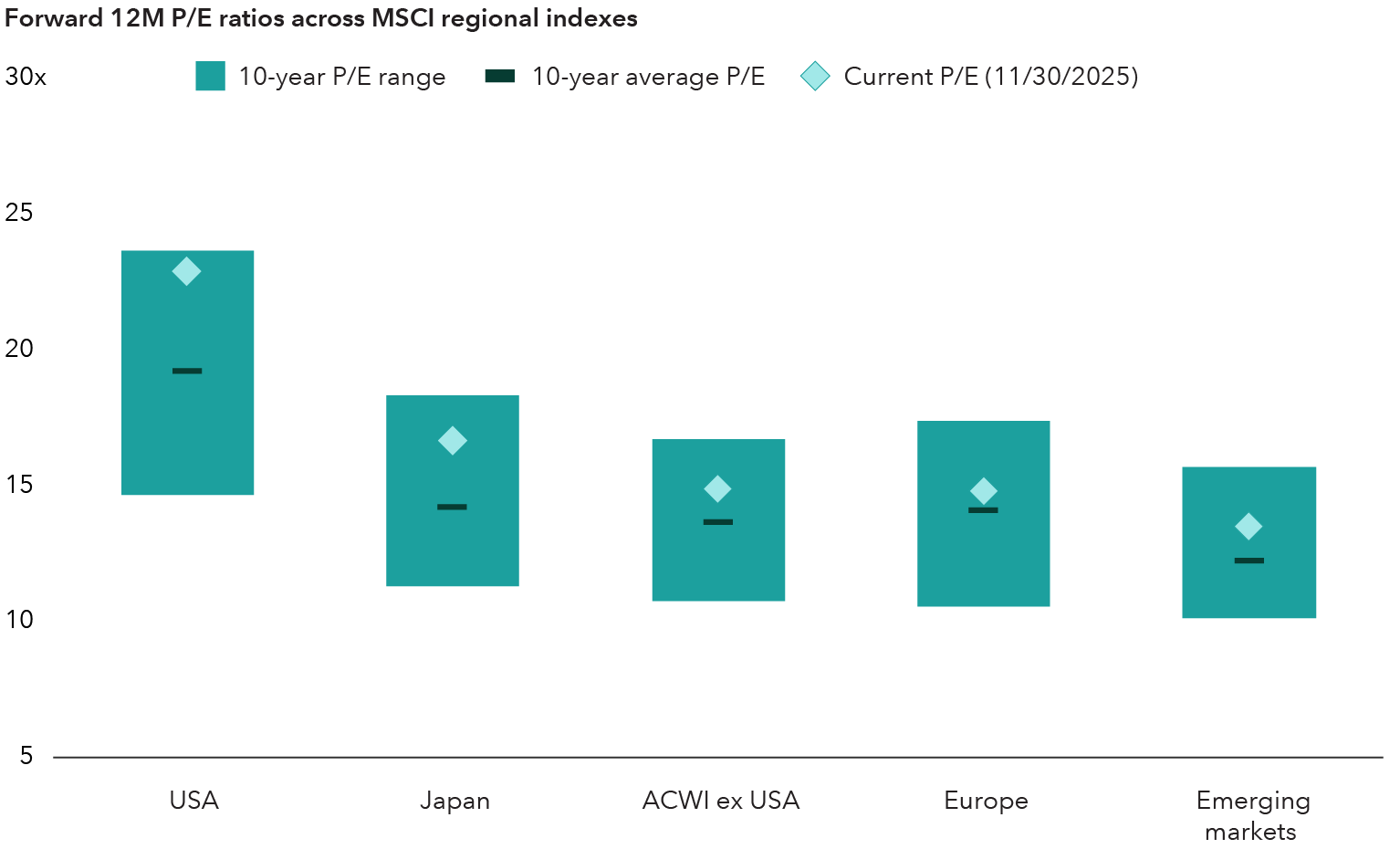

Para empezar, las acciones son caras. La mayoría de los mercados de valores de todo el mundo han generado fuertes rendimientos entre 2023 y 2025. Si bien los beneficios de las empresas han sido en general sólidos, las relaciones precio-beneficio de los mercados estadounidenses, desarrollados fuera de EE. UU. y emergentes se situaban por encima de sus medias de 10 años a finales de septiembre de 2025.

Las valoraciones son elevadas en los mercados mundiales

Sources: Capital Group, MSCI, RIMES. As of 30 November 2025. Countries and regions shown are represented by their respective MSCI indexes. Forward 12-month price-to-earnings (12M P/E) ratios based on latest consensus estimates. The forward P/E ratio divides the current share price of a company by the estimated future earnings per share of that company.

La inflación persistente y el aumento de la deuda pública en Estados Unidos, Europa y otros lugares también son motivo de preocupación. Las agresivas medidas de estímulo para apoyar el crecimiento económico solo contribuirán a aumentar los niveles de deuda, y se prevé que el total de Estados Unidos supere el 140 % del PIB en 2030, según las previsiones del FMI.

Hay que tener en cuenta que las caídas del mercado bursátil son algo habitual. El índice S&P 500 ha experimentado correcciones del mercado, o caídas del 10 % o más, aproximadamente una vez cada 16 meses. Por otra parte, el índice ha tenido mercados bajistas, o caídas del 20 % o más, aproximadamente una vez cada seis años, según los datos del mercado entre 1954 y 2025.

Tribuna de Brady Enright, gestor de carteras de renta variable de Capital Group; y Jared Franz, Tryggvi Gudmundsson y Darrell Spence, economistas de Capital Group.

La actividad de fusiones y adquisiciones (M&A) entre Registered Investment Advisors (RIAs) en Estados Unidos seguirá mostrando un elevado dinamismo en 2026, aun en un contexto de mayores desafíos operativos y estratégicos. Así lo anticipa el DeVoe’s Annual RIA M&A Outlook, el informe anual elaborado por la consultora especializada DeVoe & Company, que recoge la visión de líderes del sector sobre la evolución del mercado.

El 54% de líderes de RIAs esperan que el volumen de transacciones aumente en los próximos 12 meses, mientras que el 44% anticipa que el volumen se mantenga estable. Solo 2% espera una disminución.

La expectativa de crecimiento ha subido desde 18% en 2023 a 42% en 2024, y ahora aún más en el reporte más reciente.

El anterior récord anual de fusiones y adquisiciones de RIAs es de 2024, cuando se contabilizaron 272 operaciones. Sin embargo, se superó en octubre de este año. DeVoe prevé que 2025 cierre superando las 300 transacciones.

El último informe de la firma reveló que el 59% de los encuestados espera que las valoraciones de las empresas RIA se mantengan estables durante los próximos 12 meses, mientras que el 33% espera un aumento y un 9% cree que las valoraciones bajarán.

Los datos reflejan que el sector RIA continúa con alta expectativa de consolidación, y aunque los desafíos de sucesión interna persisten, las RIAs están más inclinadas a explorar M&A como vía de crecimiento y transición generacional que en años recientes.

El consenso refleja que, más allá de la volatilidad de los mercados y de un entorno macroeconómico más exigente, el interés por crecer vía adquisiciones continúa siendo una palanca clave para escalar negocios, diversificar capacidades y resolver desafíos estructurales.

Sucesión y crecimiento, los principales motores

El informe identifica a la planificación de la sucesión como uno de los principales catalizadores del M&A en la industria. Muchas firmas independientes enfrentan el retiro gradual de sus fundadores sin contar con planes internos claros, lo que abre la puerta a procesos de venta total o parcial.

A esto se suma la dificultad de sostener altas tasas de crecimiento orgánico en un mercado cada vez más competitivo. En ese contexto, las adquisiciones aparecen como una vía eficiente para ganar escala, ampliar la base de clientes y sumar nuevas capacidades, tanto en inversión como en tecnología y servicios.

El reporte también advierte que las valuaciones continúan siendo elevadas, especialmente para firmas de mayor tamaño y con flujos de ingresos estables y recurrentes. Si bien esto puede representar una barrera para algunos compradores, DeVoe señala una creciente sofisticación en la estructuración de las operaciones, con esquemas que combinan pagos iniciales, earn-outs y participación accionaria.

Asimismo, el rol del capital privado sigue siendo relevante, tanto como comprador directo como socio estratégico de plataformas consolidadoras, lo que contribuye a sostener la actividad en el segmento.

Desafíos: integración, talento y cultura

Entre los principales riesgos, el informe destaca la integración post-fusión, la retención de talento clave y el alineamiento cultural. En un negocio intensivo en relaciones de largo plazo con los clientes, estos factores resultan determinantes para el éxito de cualquier transacción.

En paralelo, la adopción de nuevas tecnologías —incluida la inteligencia artificial— aparece como un elemento cada vez más valorado en los procesos de M&A, tanto para mejorar la eficiencia operativa como para fortalecer la propuesta de valor al cliente final.

En suma, el DeVoe’s Annual RIA M&A Outlook anticipa un mercado de fusiones y adquisiciones activo, aunque más selectivo, en el que la calidad de los activos, la claridad estratégica y la ejecución post-deal serán claves.

Para los RIAs, el desafío ya no es solo crecer, sino hacerlo de manera sostenible en un entorno cada vez más competitivo y profesionalizado.

El Grupo CIMD Intermoney ha alcanzado un acuerdo con la aseguradora portuguesa Fidelidade para la incorporación de esta última como socio estratégico de IM Gestão de Ativos (IMGA), la mayor gestora independiente de Portugal, con más de 6.100 millones de euros en activos bajo gestión.

En virtud de este acuerdo, Fidelidade pasará a ostentar una participación mayoritaria del 70% en IMGA, mientras que el Grupo CIMD Intermoney mantiene su vinculación estratégica con la gestora, con el objetivo de impulsar una nueva fase de crecimiento, fortalecer su posicionamiento competitivo y ampliar su capacidad de desarrollo en Portugal y en otros mercados europeos.

La operación aumentará los activos bajo gestión de Fidelidade cerca de los 25.000 millones de euros y la posicionará como la mayor gestora privada independiente de fondos de inversión mobiliario en Portugal.

El Grupo CIMD Intermoney adquirió IMGA en 2015, cuando la gestora contaba con 1.600 millones de euros bajo gestión. Desde entonces, y bajo su liderazgo, el volumen gestionado se ha multiplicado por casi cuatro, hasta superar los 6.100 millones de euros, alcanzando una cuota de mercado del 23,5%, apoyado en una sólida gestión y en acuerdos de distribución con más de diez entidades financieras.

Para Iñigo Trincado, presidente del Grupo CIMD Intermoney,“esta operación supone un paso adicional en nuestra estrategia de crecimiento en el área de gestión de activos. La incorporación de un socio como Fidelidade nos permitirá incrementar nuestra oferta de servicios, así como diversificar nuestros objetivos tanto en Portugal como en el resto de Europa. Creemos que es una buena operación tanto para los partícipes, como para los empleados y los distribuidores de IMGA”.

Por su parte, Rogério Campos Henriques, CEO de Fidelidade, ha señalado:“La longevidad es uno de los grandes desafíos de nuestro tiempo y exige respuestas concretas en la manera de protegernos y plantear el futuro. Esta operación, una vez concluida, reforzará nuestra capacidad de crear soluciones de ahorro e inversión a largo plazo, ayudando a los clientes a prepararse mejor y vivir más años con seguridad financiera”.

En las próximas semanas se iniciarán los correspondientes procesos de coordinación con los organismos supervisores para la obtención de las autorizaciones necesarias, conforme a la normativa vigente.

Los inversores parecen estar en modo espera, atentos a los últimos acontecimientos en Venezuela y a sus implicaciones en el escenario geopolítico internacional -y en los activos energéticos y financieros-, pues la imprevisibilidad y la sensación de que todo puede pasar son la nota dominante. El comportamiento de la bolsa española -que cerró con un 0,7% al alza– es buena prueba de esa cautela y movimientos contenidos ante la incertidumbre sobre el escenario que se abre no solo para la región, sino para todo el planeta. Así, la captura de Nicolás Maduro por parte de EE.UU. ha sido leída por el inversor institucional y el analista macroeconómico no como un episodio político aislado sino como “un catalizador sistémico con implicaciones transversales”, en palabras de José Manuel Marín Cebrián, economista y fundador de la firma de asesoramiento Fortuna SFP.

Si bien parecen claras las implicaciones globales y estratégicas de la intervención en el país latinoamericano, más inciertos son los impactos venideros en los mercados financieros. Los expertos se muestran divididos sobre las consecuencias económicas, dependiendo de si el petróleo acaba siendo un factor deflacionista -con una potencial mayor producción venezolana en el nuevo escenario- o inflacionista -ante la inestabilidad actual y la fragilidad de las infraestructuras-, capaz en este último caso de poner en riesgo la recuperación global y de abrir incluso un potencial episodio de estanflación, con los activos reales como grandes refugios.

Marín Cebrián se sitúa en este extremo: “La secuencia de transmisión es bien conocida: la geopolítica altera el mercado energético; la energía presiona la inflación; la inflación condiciona a los bancos centrales; y, finalmente, todo ello obliga a recalibrar la valoración de los activos”. En su opinión, “en un sistema financiero ya tensionado en 2026, el episodio venezolano ha actuado como un espejo incómodo que refleja una vulnerabilidad más profunda”. Aunque de momento no ha desestabilizado al mercado, ha recordado una fragilidad latente: “Ha expuesto las costuras de un sistema global sobreapalancado y excesivamente confiado en la capacidad de las autoridades monetarias para contener cualquier disrupción. Cuando el capital percibe riesgo, deja de innovar y empieza a protegerse. En este contexto, el análisis riguroso, la selección disciplinada de activos y la exposición a valores tangibles dejan de ser estrategias defensivas para convertirse en imperativos de supervivencia financiera. Venezuela ha sido el detonante inmediato, la causa profunda es la complacencia», añade.

Al otro lado, Guillermo Santos, socio y fundador de iCapital, muestra una visión más optimista en la que la energía podría actuar como factor deflacionario e impulsor económico (si bien el precio del crudo tampoco se está moviendo demasiado, e incluso lo hace hoy al alza). En su opinión, esperar acontecimientos es lo más aconsejable en estos momentos. «Por el momento, los efectos de lo sucedido en Venezuela están siendo reducidos: no se ha incrementado la volatilidad ni en bonos ni en bolsas», destaca.

En una línea de neutralidad, David Mafoda, estratega y experto en geopolítica en la firma de asesoramiento DiverInvest, opta por la cautela y defiende que, «sin una intervención militar en toda regla, que implicaría un riesgo geopolítico mucho mayor, el impacto a nivel de mercados es absolutamente mínimo«, y, en su opinión, los hechos apoyan esta tesis: «La administración americana tiene la idea de provocar una «transición» desde las propias estructuras del chavismo. Es indudable que la operación del fin de semana tuvo apoyos logísticos desde dentro del propio régimen y hoy mismo la nueva cabeza, Delcy Rodríguez, ha expresado la idea de colaborar con Washington», recuerda.

En este escenario de división, todos miran al petróleo, la primera fuente de mayor visibilidad.

Petróleo: ¿contención de precios o inflación desestabilizadora?

El experto de DiverInvest recuerda que Venezuela es una economía muy pequeña tras décadas de chavismo, ocupando el puesto número 90 en el ranking mundial, y con una producción de crudo que se sitúa en menos de un millón de barriles por día, desde los 5 millones que producía a finales de los años 90, lo que representa menos del 1% de la producción mundial. Quizá por ello el precio del crudo apenas se ha movido tras los sucesos, a la espera de más claridad -hoy tanto el Brent como el West Texas se apuntaban subidas de en torno al 1%-.

«El precio del crudo experimenta poca variación debido a la calma que ha seguido la detención de Maduro y el menor peso de la producción de Venezuela entre los grandes productores de petróleo (lleva años sin renovar instalaciones debido a la inoperancia del régimen chavista)», destaca en esta misma línea Santos. El socio de iCapital va más allá y se muestra optimista, pues cree que, «de recuperarse algo de la producción de crudo venezolana, podríamos asistir a una reducción de los costes energéticos favorable a zonas no productoras como la Unión Europea y China, lo que supondría un impulso adicional a la economía global y un factor deflacionista que favorecería al mercado de bonos, sobre todo los soberanos europeos y americanos». Un argumento en línea con el optimismo de los primeros análisis, que apuntan a una transición política en Venezuela que podría aumentar la oferta a largo plazo, bajando los precios y apoyando el crecimiento económico global.

Pero otras voces hablan de precios al alza y riesgos para la economía global, con implicaciones en los activos financieros. Para Marín Cebrián, los plazos del sector energético penalizan el optimismo prematuro: “La reconstrucción de la capacidad productiva venezolana llevará años pero la tensión en precios es inmediata”, dice, apuntando la abundancia de las reservas pero la fragilidad de la logística. “Venezuela concentra las mayores reservas probadas de crudo del mundo, pero en el mercado energético contemporáneo el volumen de los recursos bajo tierra es secundario frente a la capacidad de extracción, transporte y comercialización. Tras años de sanciones, deterioro institucional e infraestructuras obsoletas, el riesgo inmediato no reside en una nueva caída de producción, ya estructuralmente deprimida, sino en el colapso logístico. El mercado no teme tanto la escasez física de petróleo como la imposibilidad de moverlo. Seguros marítimos, incertidumbre regulatoria, potenciales bloqueos en terminales y dudas sobre la vigencia contractual introducen una prima de riesgo geopolítico que se traslada de forma casi instantánea al precio del barril”, advierte.

Las implicaciones en la inflación global y en los movimientos de los bancos centrales podrían incluso apuntar a una estanflación: “Cada repunte en el precio del crudo asociado a la crisis venezolana opera como un impuesto regresivo e invisible que se filtra por toda la economía global. El verdadero riesgo en 2026 no es el dato puntual de inflación, sino la alteración de las expectativas. Con unos costes energéticos que impulsan una inflación persistente, el mercado comienza a descontar escenarios de estanflación. El petróleo se convierte así en el factor capaz de erosionar simultáneamente el poder adquisitivo del consumidor y los márgenes empresariales, amenazando la recuperación económica global”. Y ello desvanece la visibilidad con respecto a los movimientos de flexibilización monetaria: “Si el encarecimiento energético presiona al alza la inflación, la Reserva Federal ve restringido su margen de actuación. El problema para los mercados no es tanto la ausencia de recortes como la incertidumbre sobre su ritmo y alcance. Cuando se pierde visibilidad sobre el coste del dinero, la volatilidad deja de ser episódica y pasa a ser estructural”.

También José Luis Blázquez, CEO del software para family offices AlvusWeath Tech Wisdom, ve precios más altos en el petróleo: «Desde un punto de vista estrictamente económico, el impacto inmediato es doble. A corto plazo, sube la prima de riesgo: transición política, fricción geoestratégica y volatilidad en flujos; a medio plazo, si se normalizan licencias, inversión y tecnología, Venezuela podría reincorporar entre 700.000 y 1,2 millones de barriles diarios en 12–24 meses. El mercado lo sabe. Y, paradójicamente, esa mayor oferta no abarata estructuralmente el crudo, porque hoy el precio no lo fija el último barril, sino la seguridad del suministro«, defiende. En su opinión, el petróleo ha dejado de ser una commodity cíclica para convertirse en variable estratégica: «Con Ucrania desgastada en una guerra que Estados Unidos empieza a externalizar a Europa, con Oriente Medio permanentemente tensionado y con América Latina reordenándose, el precio de equilibrio del Brent se desplaza al alza. No por escasez física, sino por riesgo sistémico. En ese contexto, hablar de un rango 90–105 dólares como escenario base ya no es agresivo, es conservador. Los episodios de estrés —y vendrán— empujarán ese rango más arriba», indica.

Tecnología y growth, en el punto de mira

En este escenario más volátil, para Fortuna Servicios Financieros los mercados se verán afectados, con énfasis en algunos sectores como la tecnología y las compañías de crecimiento (growth). “Su valoración depende de beneficios futuros que deben descontarse al presente. La matemática financiera es inequívoca: un tipo de descuento más elevado reduce de forma automática el valor actual de esos flujos. En 2026, el mercado se ha vuelto selectivo. Ya no se premia la promesa de crecimiento sin respaldo, se penalizan las valoraciones excesivas y la dependencia de un entorno de tipos bajos. Venezuela no ha provocado una corrección tecnológica, pero sí ha eliminado la red de seguridad implícita que sostenía ciertos múltiplos”, indica.

Activos reales: un refugio palpable

Y al otro lado, los expertos tratan de analizar quiénes serán los beneficiados de esta situación. En primer lugar, algunas petroleras. Desde iCapital, Santos defiende que lo sucedido podría derivar en un menor riesgo político que acabaría beneficiando a firmas con intereses en la zona como Repsol y Mapfre mientras Mafoda, desde DiverInvest, cree que Chevron es la gran beneficiada, puesto que es la única petrolera americana que todavía opera en Venezuela con licencia especial; mientras otras como Conoco y Mobil seguramente exigirán el pago de sus activos expropiados al comienzo del Chavismo.

Pero más allá de las petroleras, los metales preciosos son los grandes beneficiados: Santos destaca cómo estos activos típicamente refugio están captando flujos de entrada y sus cotizaciones están subiendo con fuerza. Pero, matiza, «no debería mantenerse esta tendencia tan alcista salvo ulteriores tensiones políticas que no se esperan realmente». Y cree que el mercado de bonos, sobre todo los soberanos europeos y americanos, podrían verse beneficiados si el petróleo acaba actuando como impulsor económico.

Marín Cebrián, sin embargo, se muestra convencido del potencial a largo plazo de oro y plata: “El oro ha recuperado su papel histórico no como activo especulativo, sino como instrumento de preservación de valor, libre de riesgo de contrapartida. La plata, con un mayor componente industrial y una volatilidad superior, amplifica este movimiento. Si el oro funciona como seguro patrimonial, la plata actúa como indicador adelantado de tensión sistémica. En 2026, ambos metales no compiten por rentabilidad nominal, sino por ofrecer estabilidad en un entorno donde el dinero fiduciario vuelve a percibirse como frágil”, explica.

Para Blázquez, lo relevante es el efecto dominó del petróleo sobre el conjunto de materias primas: «Energía cara encarece metales industriales (cobre, níquel), acelera la competencia por materiales críticos (litio, tierras raras) y presiona agrocommodities en un entorno climático adverso. El mundo está sustituyendo eficiencia por redundancia, globalización por bloques, y eso tiene una traducción clara: inflación real de activos físicos. No es una tesis, es aritmética», indica. En un entorno de alta deuda, defiende, los actores racionales buscan cobertura: «No es casualidad que los bancos centrales estén acumulando oro como no lo hacían desde hace medio siglo. El oro no rinde, pero no quiebra». En conclusión, para el inversor, y el ahorrador, cree que esto se traduce en que «los activos reales recuperan centralidad: energía, materias primas, infraestructuras críticas y suelo productivo no son modas defensivas, son seguros frente a la reconfiguración del sistema. La renta fija larga sufre cuando el orden monetario se cuestiona. El crédito exige quirófano. Y la liquidez, sin ancla real, pierde poder adquisitivo en silencio», añade.

Wikimedia CommonsNicolás Maduro, presidente de Venezuela

La bonanza petrolera ubicó a Venezuela como uno de los países más ricos del mundo entre la década de los años 50 y 80 del siglo pasado. Hoy es lo más parecido a una economía de postguerra. ¿Qué sucedió? Una combinación de factores puso de rodillas a la que fue una de la mayores potencias latinoamericanas, desencadenando en el hito más reciente: la captura del –cuestionado– presidente venezolano, Nicolás Maduro, por parte de EE.UU. Ahora, los inversionistas globales y latinoamericanos miran con atención la evolución de esta historia, que tiene como protagonista a una economía que el mercado financiero ve como “en pausa” y que ha generado una diáspora de 7,9 millones de personas.

De acuerdo con cifras del Foro Económico Mundial de Davos, Venezuela llegó a ser la cuarta nación con mayor PIB per cápita del mundo, junto a Francia. Al país se le puso el sobrenombre de «La Venezuela Saudita» y «La millonaria de América», y no era gratuito. Hasta la fecha, este país tiene las mayores reservas probadas de petróleo del planeta, con alrededor de 303.000 millones de barriles del hidrocarburo, de acuerdo con cifras de la OPEC actualizadas a junio del año pasado.

La riqueza petrolera permitió, por ejemplo, que la gasolina en Venezuela sea considerada hasta la fecha como la más barata del mundo gracias a los enormes subsidios gubernamentales. Es prácticamente regalada, ya que un litro de gasolina en Venezuela cuenta 0,097 céntimos de bolívar a precios actuales, una cifra que los conversores de divisas ni siquiera toman en cuenta y reflejan un valor de cero absoluto en la paridad con el dólar estadounidense.

Sin embargo, esta riqueza petrolera generó una economía rentista, petrolizada prácticamente al 100%, que colapsó por dos factores que explican el panorama actual. Uno es la caída de los precios internacionales del petróleo en la década de los 80. El otro es la llegada al poder por la vía democrática de Hugo Chávez, quien posteriormente centralizó la economía y deshizo las estructuras de contrapeso que le permitieron acumular poder para imponer un modelo económico estatista.

En este artículo, nos ocuparemos solo del primer punto.

El colapso de Venezuela

De acuerdo con cifras del Fondo Monetario Internacional (FMI), el PIB de Venezuela en 2024 se ubicó en 82.000 millones de dólares, con tres años de crecimiento constante (8% en 2022, 4,4% en 2023 y 5,3% en 2024). Parecieran datos muy positivos, pero esconden una realidad devastadora.

Las mismas cifras señalan que el PIB de Venezuela en el año 2012 llegó a su máximo histórico de 372.000 millones de dólares. Es decir, el PIB más reciente conocido está 78% por debajo del más alto de su historia. Solamente los países europeos y el Japón de la segunda guerra mundial han visto una caída tan abrupta de su PIB, pero Venezuela no registró en este periodo ni siquiera un conflicto armado interno, a pesar de la inestabilidad política.

Los economistas del FMI advirtieron que, medido el PIB de Venezuela entre los años 2013 a 2020, su caída es de 88% y supera por tres años la que registró Estados Unidos en la Gran Depresión. No hay otro precedente similar.

Y mientras el país «nadaba» en gasolina barata, la hiperinflación ha pasado un costo muy alto que colaboró en la devastación actual.

En 2018, la hiperinflación alcanzó una cifra histórica de 130.000%, que se moderó a «solo» 548% en 2024 y que podría haber caído a poco más de 300% el año pasado, gracias a políticas monetarias ortodoxas «neoliberales», como la reducción del gasto público y la eliminación de controles cambiarios, así como una dolarización de facto.

Sin embargo, el daño está hecho. La hiperinflación continua por una década (de 2014 a 2024) llevó a la erosión más dramática jamás vista en la era moderna del poder adquisitivo en un país. Las cifras del FMI señalan que entre 1998 y 2018, la moneda venezolana perdió el 99,999997% de su valor.

Pero quizás el colapso económico se pudo haber evitado o suavizado si este país, con su enorme riqueza petrolera, hubiera explotado adecuadamente dicha bonanza. El problema, acusan varias voces del frente económico, es que las políticas públicas estatistas convirtieron a la industria petrolera venezolana en una de las más ineficientes del mundo.

La erosión de la producción petrolera

Los datos de la OPEC señalan que, entre 2008 y 2013, la producción petrolera de Venezuela se ubicó en un promedio diario de 2,8 millones de barriles, para desplomarse a 337.000 millones de barriles en 2020 y recuperarse a 921.000 en 2024. Aun así, el dato anual más reciente conocido es inferior en 67% al periodo en el que el país estaba considerado como una de las naciones que más petróleo producía en el mundo.

La paradoja petrolera de Venezuela es dramática. A pesar de ser el país con las mayores reservas probadas de petróleo en el mundo, se ubica entre los puestos 20 a 22 entre las naciones productoras de petróleo. Esto gracias a que la inversión en la industria se desplomó más de 80% a partir del año 2003, un año después del intento de golpe de estado contra el presidente Hugo Chávez, quien en respuesta purgó a los altos mandos de la petrolera estatal PDVSA y cerró prácticamente la industria en su totalidad a nuevas inversiones. El argumento era que la riqueza petrolera del país no requería nada más que la regulación del Estado.

En conclusión, el colapso económico de Venezuela es ya el más dramático para cualquier país en la era moderna sin una guerra de por medio.

Los análisis señalan que la caída máxima del PIB venezolano de 88% supera al desplome estadounidense de la Gran Depresión, el golpe de la Segunda Guerra Mundial e incluso rebasa al 70% del colapso económico registrado por Siria en su guerra civil del siglo pasado y al 62% del desplome sufrido en su PIB por el país del Medio Oriente también en un conflicto interno más reciente.

Para los economistas estudiosos de este fenómeno existen tres grandes causas que lo explican todo y que lamentablemente están asociadas a decisiones políticas: destrucción de derechos de propiedad, saqueo de recursos y políticas económicas destructivas incluso en los tiempos de bonanza económica.

Y lo peor es que la salida para este país, con todo y su riqueza petrolera, no está a la vuelta de la esquina. Se calcula que recuperarse, con las políticas económicas adecuadas, le llevaría alrededor de 20 o 30 años, considerando que en el último lustro se perdió la mayor riqueza de Venezuela y de cualquier país: el 25% de su población.

En su mundo propio, pero inserta en la región

Después de más de una década de crisis económica, Venezuela está relativamente aislada de los otros países de América Latina, viviendo su propia realidad con sus propias distorsiones de mercado. Pero la que fue antaño una de las principales potencias de la región no deja indiferente a los demás.

Mientras que hace unos meses, una ventaja que veían los actores del mercado para las inversiones latinoamericanas era una relativa calma geopolítica de la que otras regiones no podían presumir. Con la situación en evolución, es difícil saber qué dirección va a tomar el rumbo del país petrolero y qué implicaciones pueda tener en el tablero global –y el latinoamericano–, especialmente si las tensiones escalan con China y Rusia, dos grandes aliados del régimen chavista. De todos modos, los inversionistas estarán atentos a la evolución del panorama.

Las conexiones económicas de los otros países del vecindario con Venezuela se han ido atenuando con el pasar de los años y existe la percepción de que se trata de un mercado “en pausa”, tanto a nivel de inversión extranjera como de comercio internacional. Sin embargo, el país mantiene vínculos comerciales con varias de las principales economías de la región.

Cifras del Observatorio de Complejidad Económica (OEC, por su sigla en inglés) muestran que los principales socios del país en la región son Brasil y Colombia. En el pasado reciente –los últimos datos disponibles de la entidad datan de 2023–, los brasileños se ubicaron como el cuarto comprador de exportaciones venezolanas (después de EE.UU., China y España) y el tercer mayor vendedor a ese mercado. Colombia, otra nación vecina del país petrolero, se ubica como el segundo latinoamericano en ambos campos y Ecuador es el tercer mayor comprador de exportaciones venezolanas en la zona. Todos estos mercados eso sí, cuentan con participaciones de un dígito en el comercio exterior de Venezuela.

A diferencia de EE.UU. y España, que compran principalmente petróleo crudo, y China, que privilegia el coque de petróleo, según el OEC, los países latinoamericanos que más compran productos venezolanos van principalmente por fertilizantes nitrogenados y, en el caso de Ecuador, pescado congelado sin relleno.

Millones de expatriados mirando desde el extranjero

Otro lazo fuerte entre Venezuela y el resto de la región está relacionado con la masiva diáspora que se ha asentado en otros países latinoamericanos. Millones de personas han dejado el país en los últimos 15 años, dejando tras de sí una economía colapsada en busca de oportunidades en países más estables en la región, especialmente en naciones vecinas. Muchas veces estas personas abandonan el país en busca de trabajo y envían remesas de vuelta a Venezuela, inyectando algo de capital a los golpeados hogares locales.

La migración de venezolanos, que se aceleró después de 2014, se ha expandido a lo largo del continente. Según señala la Acnur, la agencia de las Naciones Unidas dedicada a los refugiados, cerca de 7,9 millones de personas han salido del país en busca de oportunidades y 6,7 de ellas se han instalado en otros países latinoamericanos y caribeños.

Los destinos más populares para los emigrantes de Venezuela son Colombia y Perú, con 2,8 millones y 1,7 millones de ciudadanos del país, según datos de la Plataforma de Coordinación Interagencial para Refugiados y Migrantes (R4V), una iniciativa liderada por la Acnur y la Organización Internacional para las Migraciones (OIM). Les siguen Brasil, con unas 626.900 personas de origen venezolano; EE.UU., con 545.200; y Chile, con 532.700.

Foto cedidaJennifer Whitney, Client Success Manager de Red Oak Compliance Solutions.

Jennifer Whitney, profesional del sector offshore y de la distribución global con más de tres décadas de experiencia en gestión de activos y servicios financieros, se ha incorporado a Red Oak Compliance Solutions como Client Success Manager, con efecto a partir del 5 de enero.

Whitney aporta una amplia experiencia trabajando con asesores financieros en wirehouses, bancos y RIAs que prestan servicios a clientes no estadounidenses y transfronterizos. En su cargo, trabajará en estrecha colaboración con los clientes para apoyar la adopción de la plataforma de Red Oak, haciendo hincapié en las relaciones a largo plazo con los clientes, la continuidad y las asociaciones de confianza.

Red Oak Compliance Solutions es un ecosistema de cumplimiento normativo que conecta todas las etapas de la creación, revisión, distribución y supervisión de contenidos para el sector de los servicios financieros, ayudando a las empresas a reducir el riesgo y a comercializar comunicaciones que cumplen con la normativa de forma más eficiente. Ha sido reconocida en la lista Inc. 5000 durante siete años consecutivos y continúa ampliando su plataforma de cumplimiento normativo para satisfacer las necesidades cambiantes de las empresas reguladas, incluida la integración de herramientas tecnológicas que facilitan la revisión de la publicidad y la supervisión normativa.

Whitney afirmó que su decisión de unirse a Red Oak refleja un movimiento deliberado hacia la infraestructura y la relevancia a largo plazo dentro de los servicios financieros. «Después de dedicar mi carrera al ámbito de la distribución y las relaciones comerciales, buscaba una plataforma que creara soluciones duraderas para el futuro de las empresas de servicios financieros», afirmó. «Red Oak se encuentra en la intersección entre el cumplimiento normativo, la tecnología y el marketing, y el éxito de los clientes es donde puedo aportar más valor», aseguró.

Con sede en Austin, Texas, Whitney trabajará con clientes de todo Estados Unidos y a nivel internacional, aprovechando su experiencia en el apoyo a los flujos de trabajo de los asesores, las consideraciones de cumplimiento normativo y los modelos de servicio basados en las relaciones.