La Bolsa Institucional de Valores (BIVA) de México, anunció que puso en marcha su «Programa de proveedores de liquidez», en alianza con la filial mexicana de la distribuidora de fondos de origen chileno, LarrainVial. Esta institución será el primer proveedor del programa.

La figura de Proveedor de Liquidez corresponde a una casa de bolsa o institución financiera que, mediante un acuerdo con BIVA, proporciona liquidez en distintas emisoras al mantener de forma continua posturas de compra y venta bajo condiciones previamente definidas, facilitando la operación de los inversionistas.

En el mercado mexicano, solo las casas de bolsa pueden enviar posturas directamente a las bolsas. Por esta razón, cuando el Proveedor de Liquidez no es una casa de bolsa, participa en el mercado de BIVA a través de una casa de bolsa que actúa como intermediario.

“La incorporación de proveedores de liquidez marca un avance estructural en la evolución del mercado mexicano. La liquidez es infraestructura: mejora la formación de precios, amplía la participación y fortalece la resiliencia del mercado. Contar con este esquema hoy permite que el mercado esté mejor preparado tanto para aprovechar las ventanas de flujos como para enfrentar periodos de volatilidad con mayor solidez”, señaló María Ariza, Directora General de BIVA.

Por su parte, Raúl Morales, Country Head de LarrainVial México, señaló: “LarrainVial cuenta con más de 90 años de historia. Iniciamos operaciones en Chile y desde hace más de 15 años nos hemos diversificado hacia otros mercados. Actualmente tenemos presencia en diez países de la región, siendo líderes en Chile, Colombia y Perú. Además, estamos creciendo de forma importante en México y Estados Unidos, entre otros. Contamos con amplia experiencia en mercados de capitales y en distribución de fondos y ETFs con inversionistas institucionales y family offices”.

El Programa de Proveedores de Liquidez, junto con el esquema Maker-Taker, forma parte de la iniciativa BIVA Mercado +Líquido. Ambos están diseñados para ampliar la participación en el mercado y fortalecer la actividad bursátil. Su implementación fue resultado de un proceso técnico de más de un año y de una estrecha coordinación con las autoridades, lo cual permitió establecer un marco operativo sólido y alineado con estándares internacionales.

A través de la participación continua de proveedores especializados, el programa contribuye a mejorar la disponibilidad de precios de compra y venta, facilitando operaciones más ágiles, eficientes y con mayor certidumbre para inversionistas institucionales y minoristas.

Con el lanzamiento de su «Programa de Proveedores de Liquidez», BIVA se convierte en la primera bolsa de valores en México en implementar un esquema formal de este tipo, diseñado para fortalecer la liquidez, eficiencia y profundidad del mercado bursátil mexicano. La iniciativa representa un paso estratégico para elevar la competitividad del mercado mexicano y acercarlo a los modelos que operan con éxito en mercados como Estados Unidos, Europa y Brasil.

Los inversores institucionales y gestores de mercados privados norteamericanos prevén que la economía estadounidense continúe creciendo en 2026, pero con los mercados entrando en una fase más frágil y selectiva, según un nuevo estudio independiente encargado por Ocorian, proveedor de servicios de activos.

El estudio, realizado entre 248 inversores institucionales, gestores de mercados privados y fondos de cobertura con sede en Estados Unidos y Canadá, responsables de 17,77 billones de dólares en activos bajo gestión, muestra que la confianza en el impulso económico subyacente se mantiene intacta, incluso mientras los encuestados se preparan activamente para los ajustes de las valoraciones, la persistencia de la inflación y las cambiantes condiciones políticas.

Casi todos los encuestados (98%) esperan una corrección en los mercados de valores estadounidenses durante 2026, lo que refleja un reconocimiento generalizado de que las valoraciones se mantienen elevadas, en lugar de la creencia de que una recesión es inevitable. Los inversores informan que están ajustando su estrategia, la planificación de salida y el ritmo de despliegue en consecuencia, con un mayor énfasis en la creación de valor operativo y la resiliencia a la baja.

La inflación sigue siendo la principal preocupación macroeconómica. Todos los encuestados expresaron cierto grado de preocupación, y el 44% se describió como muy preocupado. Si bien casi la mitad (48%) prevé un aumento de la inflación en 2026 y un 15% adicional cree que se mantendrá estable, las expectativas de un rápido retorno al objetivo del 2% de la Reserva Federal son limitadas. Solo el 18% anticipa que dicho objetivo se alcanzará en 2026, y la mayoría pospone sus expectativas hasta 2027 o más tarde.

A pesar de estas presiones, los inversores se mantienen relativamente optimistas sobre el crecimiento. Alrededor de la mitad de los encuestados (49%) coinciden con las expectativas de la Casa Blanca de un crecimiento del PIB estadounidense de entre el 3% y el 4% a principios de 2026, lo que las sitúa muy por encima de las previsiones de consenso predominantes. Esta combinación de confianza en el crecimiento y una mayor cautela apunta a lo que el estudio describe como un período de «optimismo moderado».

El riesgo de recesión se considera elevado, pero no inevitable. Casi seis de cada diez encuestados (57%) creen que existe una probabilidad del 40% o más de una recesión en EE.UU. en 2026, muy por encima de las expectativas de referencia a largo plazo. Sin embargo, los resultados sugieren que los inversores están tratando la recesión como un escenario real para el cual hay que planificar, en lugar de un resultado base, y siguen destinando capital de manera selectiva cuando existen oportunidades ajustadas al riesgo.

Riesgos geopolíticos, de mercado y de contagio –también implicando a los criptoactivos- a corto plazo, y relacionados con el uso de las tecnologías a medio plazo: son los desafíos principales que destaca la CNMV en su nueva nota de estabilidad financiera, que proporciona un balance general a cierre de 2025. Sobre los fondos, descarta riesgos destacables en cuanto a la liquidez y apalancamiento mientras las últimas pruebas de estrés apuntan a los fondos de crédito high yield como los de mayor riesgo en situaciones extremas.

En concreto, las pruebas de estrés siguen mostrando que la industria de los fondos de inversión es, en general, resistente a los escenarios planteados, pero la CNMV informa de que «solo existe una categoría en la que los fondos podrían atravesar problemas en alguno de los escenarios contemplados: la de renta fija corporativa de alto rendimiento». En el escenario más extremo, indica su análisis, habría tan solo dos fondos con problemas para atender los reembolsos, un 1,5% del total de fondos de esta categoría (en términos patrimoniales).

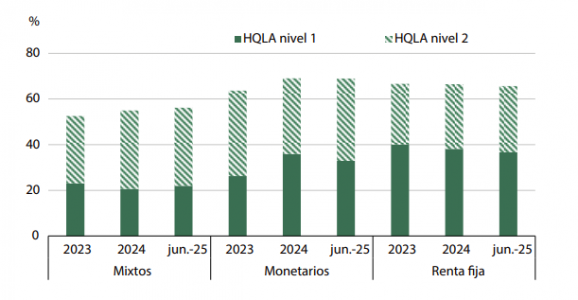

En cuanto al resto de parámetros, los indicadores de liquidez y apalancamiento, todo está en orden: «Las condiciones de liquidez de los fondos de inversión españoles continuaban siendo satisfactorias en junio de 2025, observándose niveles de activos líquidos en cartera similares a los del cierre de 2024. Así, la ratio de activos considerados muy líquidos (HQLA nivel 1: básicamente efectivo, depósitos y deuda pública de alta calidad crediticia [AAA/AA]) se situó en el 29,8% para el total de fondos a finales del primer semestre del año pasado (30,5% y 29,7% en diciembre de 2023 y 2024). Esta cifra fue del 22% para los fondos mixtos, del 36,6% para los de renta fija y del 32,9% en el caso de los fondos monetarios. Por su parte, la ratio HQLA nivel 2, que suma a la anterior otros activos líquidos, fue del 61,6% (59,1% en 2023 y 61,2% en 2024) y osciló entre el 56,1% de los fondos mixtos y el 68,9% de los monetarios», indica en su informe.

Condiciones de liquidez de los fondos de inversión pertenecientes a la IFNB (HQLA)

En cuanto al nivel de apalancamiento de las IICs a finales de junio de 2025, continuaba mostrando unos niveles reducidos y muy por debajo de los máximos permitidos por la legislación. En concreto, la exposición bruta a través de instrumentos derivados para las IICs suponía el 13,2% de su patrimonio, un porcentaje inferior al de 2024 (14,4%). La exposición neta, por su parte, alcanzaba tan solo el 7,6%, «por lo que siguen sin observarse vulnerabilidades relevantes en ninguno de los riesgos que puede generar la operativa con derivados».

La geopolítica y los criptoactivos: puntos a vigilar en los mercados

En los mercados financieros, el nivel de estrés en los mercados, que se había mantenido en una zona de riesgo bajo durante todo el segundo semestre de 2025, repuntó en los primeros días de este año al calor de las nuevas incertidumbres geopolíticas. De hecho, los riesgos geopolíticos destacan como el principal factor de incertidumbre, debido a los acontecimientos ocurridos en Venezuela, a otras decisiones o potenciales intenciones de la Administración Trump, y a la continuidad de otros conflictos.

Los riesgos financieros que destacan por encima de los demás son el de mercado y el de contagio. En el primero, los indicadores apuntan que puede ser más relevante en los mercados estadounidenses, pero también empieza a tener cierta relevancia en otros mercados, incluidos los europeos.

El segundo, el riesgo de contagio, también está en niveles muy altos debido al aumento creciente que se observa en las interconexiones que se producen entre las diferentes partes del sistema financiero, dentro de ellas e incluso con otras parcelas en expansión como los criptoactivos.

Nuevas tecnologías y sostenibilidad: focos para el largo plazo

Sobre la sostenibilidad, los riesgos continúan relativamente acotados, pero preocupa la fragmentación jurisdiccional y las amenazas climáticas persistentes. «Los riesgos más relevantes en materia de sostenibilidad están asociados a la identificación y actuación frente a los impactos derivados del cambio climático, la prevención de prácticas orientadas al blanqueo ecológico (greenwashing) y la correcta valoración de activos, que refleje adecuadamente sus características ambientales, sociales y de gobernanza (ASG). Aunque estos riesgos permanecen relativamente acotados, las entidades todavía muestran vulnerabilidades en su transición hacia un funcionamiento más sostenible. En este sentido, la Autoridad Europea de Valores y Mercados (ESMA), en su informe acerca de la common supervisory action (CSA) sobre riesgos sostenibles, concluyó que las entidades, aunque mayoritariamente incluyen referencias a la sostenibilidad en sus políticas, aún muestran deficiencias en algunos aspectos», recuerda la CNMV. Los últimos datos disponibles sobre vehículos de inversión relacionados con la sostenibilidad en España revelan incrementos en el ámbito de las IICs y disminuciones en las emisiones de renta fija.

La CNMV destaca las nuevas tecnologías, los riesgos operativos y cibernéticos como cada vez más importantes para las entidades. «Ante los continuos avances de las nuevas tecnologías y la automatización de los procesos productivos, los riesgos operativos y cibernéticos han ido creciendo en relevancia. El contexto geopolítico actual acrecienta estos riesgos, observándose un aumento en el número y la sofisticación de los ciberataques a escala general y, particularmente, en el sector financiero. Este es uno de los ámbitos más atractivos para los actores maliciosos, ya que se trata de una parte crítica de la economía, que se puede perturbar mediante la interrupción de servicios esenciales o el fraude masivo, lo que puede perjudicar seriamente la confianza en el sistema. La dependencia de un número relativamente pequeño de proveedores en la nube ha aumentado la exposición a disrupciones tecnológicas y hace que sus efectos puedan propagarse a múltiples entidades», indica el estudio.

«Aunque es complejo ilustrar de forma cuantitativa este riesgo, lo cierto es que las informaciones parciales disponibles dan evidencia de su magnitud. Así, por ejemplo, de acuerdo con ENISA (agencia de la Unión Europea para la ciberseguridad), entre julio de 2024 y junio de 2025, se produjeron 4.785 incidentes en Europa, de los cuales el 4,5 % tuvo lugar en el sector financiero. En su informe se menciona a España como uno de los principales focos en términos de ataques a portales bancarios, junto con Italia y Francia. De hecho, según la Autoridad Bancaria Europea (EBA), un 82,4% de los bancos europeos sitúa el ciberriesgo como el principal dentro del riesgo operativo. Otros trabajos tratan de cuantificar las pérdidas derivadas de incidentes cibernéticos y muestran un crecimiento importante en los últimos años».

En el foco: inteligencia artificial y mundo cripto

Destaca la CNMV que en los últimos años, la inteligencia artificial ha ido creciendo en importancia, especialmente en el caso de la IA generativa, articulándose como pieza clave en la transformación digital de las economías. «Lo que en un primer lugar se trataba de una herramienta empleada para servicios relativamente sencillos, como la atención al cliente a través de chatbots, en la actualidad ya se ha integrado en diferentes procesos críticos dentro de las entidades, como la gestión de riesgos, la automatización de procesos operativos y la detección de patrones, entre otros. Estas herramientas suponen grandes ventajas en términos de eficiencia, pero también acarrean riesgos, como los relacionados con la elevada concentración, ante el reducido número de entidades que prestan este tipo de servicios tecnológicos, o los riesgos cibernéticos por la creciente dependencia de la tecnología. También se pueden generar posibles correlaciones en los comportamientos, tanto de inversores como de entidades, que podrían acrecentar los efectos de perturbaciones financieras y, potencialmente, ser una fuente de riesgo para la estabilidad del sistema».

Sobre criptomonedas, destaca su volatilidad, en materia de capitalización y volúmenes de contratación. «La volatilidad de este mercado continuó siendo más alta que la de los activos financieros tradicionales», dice el estudio. «Dada la complejidad y la alta volatilidad de este tipo de activos, conviene monitorizar de cerca sus riesgos. Factores como la situación macroeconómica, los avances en la regulación y las innovaciones tecnológicas afectan continuamente a la evolución de los precios. Del mismo modo, el aumento de las interconexiones entre el mercado de criptoactivos y los mercados tradicionales suponen amenazas para la estabilidad financiera, pues pueden acrecentar los riesgos de contagio en caso de shocks financieros. Concretamente, además de la elevada correlación existente entre las diferentes criptomonedas, también se observa una correlaciónnotable con los mercados de renta variable, sobre todo de EE.UU. y especialmente en momentos de perturbaciones», destaca. La CNMV tiene autorizados a un total de cinco proveedores de estos servicios.

DNB Asset Management (DNB AM) ha anunciado la inscripción de su fondo especializado en energía nuclear en España, tras más de un año de trayectoria en Noruega. Este lanzamiento introduce en el mercado español una solución de inversión innovadora y de visión de futuro, respondiendo a la creciente demanda de los inversores por exposición a temas estratégicos de energía.

El fondo se centra en compañías involucradas a lo largo de toda la cadena de valor de la energía nuclear, incluyendo generación eléctrica, tecnología y extracción de uranio. Se espera que la energía nuclear desempeñe un papel clave en la transición global hacia una economía baja en emisiones, al tiempo que contribuye a la seguridad y estabilidad del suministro energético. La demanda mundial de electricidad se prevé que aumente significativamente en los próximos años, impulsada especialmente por tecnologías de alto consumo energético, como la inteligencia artificial y los centros de datos, cuyo consumo eléctrico se proyecta que crezca de manera exponencial. En este contexto, la energía nuclear destaca como una fuente fiable, escalable, con alta producción y emisiones mínimas de gases de efecto invernadero.

DNB Nuclear Energy sigue un enfoque de inversión indexado, buscando replicar el desempeño del MSCI Nuclear and Uranium Custom Index. Las inversiones cumplen criterios estrictos y excluyen a las empresas que no satisfacen los requisitos de la Instrucción del Grupo DNB para Inversiones Responsables, asegurando la alineación con el marco más amplio de sostenibilidad y gobernanza de la firma.

El fondo está gestionado por un equipo especializado en estrategias indexadas y cuantitativas. El gestor principal, Eivind Grøver Aukrust, aporta amplia experiencia procedente de NBIM y posee títulos en matemáticas industriales de NTNU y de la Universidad de California, Berkeley. Le apoyan Thorstein Bostad, con un máster de la Universidad de Cambridge y un Executive MBA de la Norwegian School of Economics (NHH), y Erling Syversveen Lie, con formación académica en robótica y cibertecnología de NTNU y ETH Zürich, fortaleciendo las capacidades sistemáticas y analíticas del equipo.

“Nuestra misión es ofrecer a los inversores acceso a una industria estratégica que combina innovación y sostenibilidad, en un segmento que consideramos central para la seguridad energética y la descarbonización”, afirma Eivind Grøver Aukrust.

Lorenzo González, responsable de Iberia en DNB Asset Management, añade: “Esta nueva solución amplía la gama de productos que DNB AM ofrece en España y subraya nuestro compromiso con la anticipación de tendencias estructurales. Nuestro objetivo es proporcionar oportunidades de mercado relevantes, adaptadas a las necesidades de nuestros clientes, manteniendo los más altos estándares de responsabilidad y servicio”.

Con este lanzamiento, DNB Asset Management ofrece a los inversores españoles una forma innovadora de diversificar sus carteras, obteniendo exposición a un tema que se espera juegue un papel fundamental en el futuro de los sistemas energéticos globales.

Los planes de pensiones siguen siendo una de las herramientas más populares para complementar la jubilación, indica la Organización de Consumidores y Usuarios (OCU) a través de un análisis publicado en OCU Inversiones. Tanto por sus beneficios fiscales, como por su seguridad. Porque, aunque el valor de lo ahorrado sube y baja según en qué inviertan (uno con muchas acciones tendrá más altibajos), perderlo todo es muy poco probable.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) controla estrictamente estos productos y la gestora no es dueña de su dinero, solo lo administra. Además, el capital está custodiado por una entidad depositaria independiente.

Sin embargo, alrededor de ellos circulan ideas equivocadas que llevan a muchos ahorradores a perder dinero o a renunciar a beneficios importantes. OCU Inversiones desmonta los mitos más frecuentes.

Necesito mucho dinero. No. Los planes de pensiones están pensados para quienes quieren ahorrar poco a poco para complementar su futura jubilación. La mayoría permite aportaciones desde 20 o 30 euros, ya sea de forma mensual, trimestral, anual u ocasional.

Ya no tienen ventajas fiscales. Sí las tienen, aunque más limitadas que hace unos años. Actualmente, las aportaciones reducen la base imponible del IRPF hasta 1.500 euros anuales en planes individuales, o hasta 8.500 euros más a través de aportaciones empresariales o voluntarias a planes de empleo, si el plan lo permite. Se reducen impuestos hoy y se difiere la tributación hasta el rescate, momento en el que las prestaciones tributan como rendimientos del trabajo en el IRPF, incluso aunque lo reciban sus herederos. Eso sí, no todas las personas pueden aprovechar estas ventajas fiscales; y luego hay que valorar la mejor forma de recuperarlo.

El mismo plan para toda la vida. No. Puede mover su dinero entre planes sin tributar y sin coste (no se pueden cobrar comisiones de traspaso). La clave está en revisar su plan periódicamente y comprobar que se ajusta a sus necesidades. Si sus comisiones le parecen desorbitadas, su gestión desafortunada o está cerca de cobrarlo y quiere reducir el riesgo, siempre puede traspasarlo a otro.

Solo sirven para la jubilación. Aunque su fin principal es ahorrar para la jubilación, la ley permite rescatarlo sin penalización en ciertos casos: enfermedad grave, desempleo de larga duración, incapacidad laboral (permanente total, absoluta y gran invalidez), situación de dependencia severa o gran dependencia. Además, desde 2025 está en vigor la regla de los 10 años: cada aportación -y rendimientos que genere- hecha en un año se puede rescatar libremente una década después.

Más planes, mayor diversificación. No necesariamente. Muchos ahorradores acumulan planes poco rentables, con comisiones altas o niveles de riesgo que ya no se ajustan a su edad. Mejor uno o dos planes bien elegidos que cuatro o cinco sin criterio.

Si es de “jubilación” es un plan de pensiones. No necesariamente. Para que un producto sea un plan de pensiones debe estar inscrito como tal en la DGSFP. Si no aparece registrado podría ser un seguro de vida-ahorro (como un plan de jubilación), un PIAS (planes individuales de ahorro sistemático)… No tienen las mismas reglas fiscales ni la misma liquidez.

Rinden poco; mejor un depósito. Los depósitos rara vez superan la inflación. Los planes de pensiones ofrecen un mayor potencial de rentabilidad, la reinversión automática de los beneficios y ventajas fiscales. Eso sí, no todos los planes son buenos. Las diferencias entre sus comisiones y políticas de inversión son enormes. Elegir bien marca la diferencia.

Es mejor empezar a los 40. Es justo lo contrario. Cuanto antes empiece mayor será el efecto del interés compuesto. Aportar desde los 25-30 años crea una diferencia enorme: ahorrará durante más tiempo, y sus aportaciones le rentarán año tras año. No obstante, conviene valorar su liquidez limitada.

Según la 3.ª Encuesta Paneuropea de Pensiones 2023 de la Federación Europea de Asociaciones de Seguros, el 51% de los españoles llega a la jubilación sin contar con ahorros significativos para esta etapa. Esto supone un grave riesgo, ya que las futuras pensiones públicas podrían ser insuficientes para mantener el nivel de vida.

En respuesta a esta situación, XTB e Invesco han lanzado Navegando hacia la jubilación, una iniciativa destinada a concienciar a las generaciones jóvenes e intermedias en España sobre la importancia de llevar a cabo un ahorro periódico y a largo plazo que permita complementar las pensiones públicas.

La iniciativa se articula en torno a dos pilares principales. Por un lado, y en línea con su compromiso con el ahorro activo y pasivo, XTB presenta el estudio Generación NEM: El riesgo silencioso de una jubilación insuficiente para las generaciones intermedias en España. Por otro, Invesco contribuye con la presentación ‘Imagina más. Llega más lejos. Construye tu futuro con ETFs’. Ambas propuestas buscan poner de relieve el riesgo de ingresos insuficientes en la jubilación al que se enfrentan actualmente los españoles de mediana edad y plantear posibles soluciones basadas en el ahorro sistemático y la planificación financiera a largo plazo.

Además, ambas compañías presentarán una calculadora interactiva de jubilación desarrollada conjuntamente bajo el título Navegando hacia tu jubilación. Esta herramienta digital permite a los usuarios introducir sus gastos previstos, edad y género para obtener una proyección de la cantidad de dinero que necesitarán durante la jubilación, la parte estimada que cubrirá el sistema público de pensiones y la brecha que debería cubrirse mediante ahorro privado.

Según Javier Urones, responsable de Negocio de XTB, “esta iniciativa pone de relieve la necesidad urgente de que las generaciones jóvenes e intermedias en España empiecen a planificar su jubilación desde ahora, utilizando productos que les permitan llevar a cabo un ahorro periódico, accesible y de bajo coste”. Además, “estamos encantados de asociarnos con una empresa como Invesco para seguir ampliando la educación financiera en España y concienciar sobre la importancia del ahorro”.

Por su parte, Macarena Velasco, CFA, Senior ETF Director Iberia de Invesco, señaló: “Como cuarto proveedor mundial de ETFs, estamos comprometidos con el apoyo al ahorro a largo plazo mediante ETFs de bajo coste y transparentes. Asociarnos con XTB, una de las plataformas digitales de inversión más influyentes de Europa, nos permite ayudar a aún más inversores a comprender y planificar su futuro financiero”.

Con Navegando hacia la jubilación, XTB e Invesco reafirman su compromiso compartido con la educación financiera y con capacitar a las personas con el conocimiento y las herramientas necesarias para tomar decisiones informadas sobre su bienestar financiero a largo plazo. Al fomentar la planificación temprana y hábitos de ahorro disciplinados, ambas compañías pretenden ayudar a los futuros jubilados a afrontar esta nueva etapa de la vida con mayor seguridad, confianza y tranquilidad, mostrando cómo superar la falta de conocimiento y de acción en la sociedad española. Todos los contenidos de esta iniciativa, así como la calculadora interactiva de jubilación, están disponibles de forma gratuita en la página web de XTB.

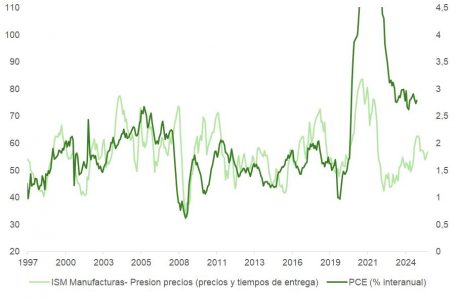

Los primeros datos del año comienzan a confirmar el impacto del impulso monetario y fiscal acumulado en el último trimestre de 2025. En particular, la encuesta ISM Manufacturero de enero ha sorprendido positivamente al volver a zona de expansión con una lectura de 52,6, rompiendo una racha de 10 meses consecutivos de contracción.

El repunte se apoya sobre fundamentos robustos como:

Los nuevos pedidos suben con fuerza hasta 57,1 (avance de alrededor de 10 puntos).

La producción también repunta de forma sólida.

Los plazos de entrega se alargan, en línea con una mayor tracción de la demanda.

El diferencial “nuevos pedidos – inventarios”, indicador adelantado de actividad, se acelera tras un 2025 plano.

El subcomponente de empleo ha sorprendido al alza, aunque sigue en contracción (48,1). Se refuerza la percepción de estabilización en el mercado laboral, en línea con los datos recientes de solicitudes de desempleo. No obstante, el dato aún no permite confirmar un giro sostenido del empleo manufacturero, por lo que no justifica un giro hawkish de la Fed.

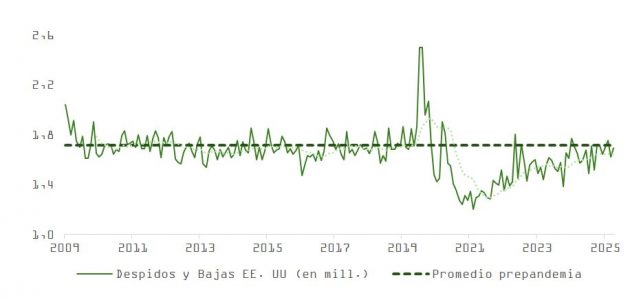

El mercado laboral, en normalización progresiva

El informe JOLTs de diciembre, publicado con retraso por el cierre parcial del gobierno, apunta a una estabilidad con matices de debilidad. Las ofertas de empleo disminuyen, aunque las bajas voluntarias repuntan levemente (de 3,19 a 3,2 millones), mientras que los despidos no empeoran. El mercado laboral sigue en fase de normalización pospandemia, con una demanda estructuralmente menor ante los avances en la productividad.

Inflación: señales mixtas y necesidad de seguimiento

El ISM también aporta indicios sobre la evolución de los precios. Si bien la serie de precios pagados se mantiene estable, el alargamiento en los plazos de entrega podría señalar presiones incipientes sobre los precios. Todavía es un dato aislado pero, dada la aceleración del crecimiento, conviene monitorear posibles efectos de segunda ronda. El indicador de inflación en tiempo real de Truflation continúa apuntando a la baja, respaldando nuestra tesis de desinflación progresiva.

No obstante, un cambio brusco en el escenario de crecimiento o un dictamen negativo respecto al uso de aranceles por parte del Tribunal Supremo podría ejercer presión sobre las TIRes y afectar a los activos de riesgo a través de:

Mayor volatilidad en tipos.

Menor espacio para recortes por parte de la Fed.

Reajustes en las valoraciones.

Por ello, mantenemos una visión neutral en renta variable a la espera del momento apropiado para incrementar posiciones.

Corrección severa en software dentro del sector tecnológico

La semana ha estado marcada también por la fuerte corrección del sector tecnológico, especialmente en software. Pese a la solidez estructural del ciclo inversor en IA, las compañías de software han vivido una sesión de capitulación el martes, con pérdidas de capitalización superiores a los 300.000 millones de dólares.

La caída ha sido precipitada por:

Nuevas funcionalidades anunciadas por Anthropic CoWork.

Comparaciones con el impacto que tuvo DeepSeek en 2025.

Miedo a una disrupción en los modelos SaaS y licencias por usuario.

Caídas iniciales concentradas en firmas como RELX, S&P Global, Thompson Reuters y Legalzoom.com, que luego se han extendido a todo el sector y a firmas de private equity con exposición relevante.

No obstante, la liquidación masiva parece responder más al pánico que a un análisis objetivo. El riesgo de disrupción existe, pero muchas de las acciones ya cotizan a múltiplos mínimos de la última década, después de una compresión de alrededor del 40%. A estos niveles, buena parte del impacto potencial está ya descontado.

IA y CapEx: el ciclo continúa

Nuestra visión de que 2026 no será el año en que se pinche la burbuja de la IA se refuerza. Los hiperescaladores no solo siguen aumentando su capacidad computacional, sino que están revisando significativamente al alza sus planes de inversión. Alphabet apunta ahora a 180.000 millones de dólares frente a los 116.000 millones esperados previamente, mientras que Amazon eleva su estimación a 200.000 millones de dólares por los 150.000 millones anteriores. En conjunto, la inversión en IA podría superar los 700.000 millones de dólares en este 2026.

Hacia un mercado menos concentrado

Con un crecimiento económico más dinámico, se abre la puerta a un mercado más equilibrado en el que la rentabilidad deje de estar tan concentrada en tecnología y comunicación. La creciente dispersión de resultados —y valoración— entre empresas ganadoras y perdedoras dentro del universo IA apunta hacia una mayor discriminación del mercado.

La reciente caída en software puede haber sido el primer paso hacia una rotación más amplia: de crecimiento defensivo a cíclico, y de concentración temática a diversificación estructural.

En conclusión, los datos ISM marcan el inicio de un nuevo tramo del ciclo económico, con manufacturas saliendo de la contracción y la inversión en IA lejos de agotarse. No obstante, la preocupación en torno a la presión inflacionaria podría resurgir, lo que exige prudencia táctica y construcción de cartera balanceada. La clave para 2026 será discriminar con claridad entre oportunidades reales y ruido especulativo en torno a la tecnología disruptiva.

Foto cedidaJordi Jofre, presidente de Talenta, en medio, junto a Carlos Cabanas, consejero delegado, y Merche Grau, socia consejera

La gestora Talenta acaba de abrir oficina en Madrid de la mano de Olympia Riquelme, que se incorpora como asesora de patrimonio en la capital de España. Riquelme cuenta con una dilatada experiencia de más de 30 años en entidades como Banif, Banco Espírito Santo, Bankinter o Icapital, entre otras, siempre enfocada al asesoramiento financiero y planificación patrimonial.

También se incorpora a Talenta Enric Figuerola, como director de Asesoramiento Patrimonial – Family Office. Con más de 12 años en el sector financiero, Figuerola ha sido asesor financiero en DiverInvest los últimos seis años.

Para Jordi Jofre, estas incorporaciones y la apertura de oficina en Madrid reflejan “el dinamismo de Talenta, el esfuerzo en reforzar los medios que permitan dar un excelente servicio a sus clientes y su consolidación como gestora independiente de referencia en Cataluña”.

Talenta ha comenzado el año 2026 con un equipo formado por 30 profesionales y la gestión de 33 instituciones de inversión colectiva.

La gestora Talenta cerró el año 2025 alcanzando su récord de facturación (9,8 millones) y consolidando una cartera de 1.200 millones gestionados. El negocio recurrente de la compañía creció en un 16%, debido al buen año en cuanto a rentabilidad de las inversiones gestionadas. Al añadir las comisiones sobre resultados, la cifra de facturación se incrementa un 50% respecto al año anterior.

BlackRock Aladdin ha integrado los amplios datos y la tecnología de Preqin en su plataforma eFront para inversores en mercados privados, creando una solución tecnológica integral y basada en datos para la gestión de activos privados. Según explica, la plataforma incorpora ahora las capacidades de Preqin para aportar un contexto de mercado rico en información y potentes herramientas analíticas a la toma de decisiones de los inversores. Gracias a esta integración, los clientes institucionales pueden gestionar todo el ciclo de vida de sus inversiones en un solo lugar, con un contexto de mercado detallado sustentado en datos de Preqin.

La operación acelera la estrategia de la firma de unir inversiones, tecnología y datos propios en una única plataforma, con el objetivo de aumentar la transparencia y el conocimiento basado en datos para los clientes a medida que amplían sus asignaciones a los mercados privados. Las capacidades combinadas de Preqin y eFront permiten a los inversores institucionales contar con herramientas completas de investigación, due diligence y monitorización de carteras dentro de un mismo entorno tecnológico.

“BlackRock Aladdin está redefiniendo el estándar de la tecnología y los datos para los mercados privados. Por primera vez, los clientes pueden reunir la inteligencia previa a la inversión y la analítica posterior en un flujo de trabajo único e integrado, reduciendo la brecha entre la forma en que los inversores institucionales gestionan activos en carteras privadas y públicas. Esto refuerza lo que nos propusimos lograr con la adquisición de Preqin: una combinación de datos enriquecidos, analítica avanzada y tecnología escalable que ayuda a los inversores a navegar los mercados privados con claridad y confianza”, ha señalado Sloane Collins, responsable de producto de BlackRock para Aladdin Private Markets.

En la fase previa a la inversión, los clientes institucionales pueden identificar oportunidades, encontrar gestores de fondos de alta calidad alineados con los objetivos de la cartera y llevar a cabo una exhaustiva due diligence basada en la estrategia, el historial y las operaciones. Los análisis visuales automatizados extraen información de más de 14.000 fondos con datos de rendimiento para generar conclusiones personalizadas y crear índices a medida por clase de activo, estrategia, geografía e industria.

Con estos análisis de mercado personalizados, los inversores pueden adaptar sus asignaciones mediante los datos de rendimiento de fondos individuales, los historiales de los gestores y comparaciones con referencias públicas. Además, la preselección de gestores y el perfilado de fondos mejorados con IA, junto con la modelización automatizada de flujos de caja y la planificación de liquidez, permiten asignar capital basándose en evidencia a gran escala.

Tras la inversión, los clientesinstitucionales disponen de una gama de herramientas que transforma la monitorización de la cartera en una parte central de la toma de decisiones estratégicas. Los datos de inversión de los gestores de fondos se integran en eFront, proporcionando una visión más clara de la cartera y facilitando informes más rápidos.

El seguimiento continuo del rendimiento y de los flujos de caja ayuda a garantizar que la planificación de la liquidez se mantenga alineada con los objetivos de la cartera, permitiendo a los clientes comprender el riesgo, gestionar la liquidez y visualizar los factores que impulsan el rendimiento en una única plataforma.

El sólido cierre de China en 2025 mantiene firmes las perspectivas del país para 2026 y su objetivo de crecimiento en torno al 4%-5%, impulsado por la innovación tecnológica y la inversión. De cara al próximo año, se espera que algunos de los vientos de cola que impulse al gigante asiático sean el mayor impulso al consumo interno y la mejora de las relaciones diplomáticas con EE.UU..

“Aunque estos factores podrían respaldar el mercado bursátil chino, el error de política siempre es un riesgo, y las empresas y los consumidores deberían desempeñar un papel protagonista a la hora de impulsar el crecimiento”, matizan desde KraneShares.

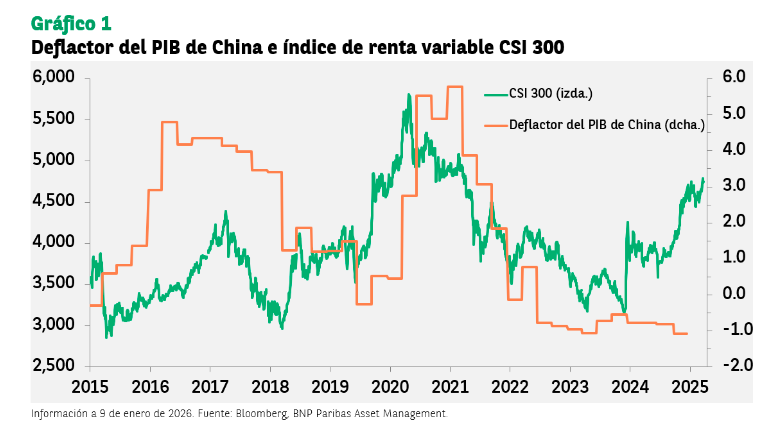

Datos macro: el deflactor del PIB

Según explica Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, el conjunto de medidas de flexibilización anunciadas durante las últimas semanas, y la señal de que se producirán recortes en los principales tipos de interés a su debido tiempo, contribuirán a apuntalar el crecimiento del PIB real en 2026.

“Sin embargo, el contexto para el crecimiento nominal puede seguir siendo más difícil, como lo ilustra la racha récord de 11 trimestres de crecimiento negativo del deflactor del PIB. De hecho, aunque los últimos datos sobre la inversión en activos fijos apuntan a cierto éxito en la reducción de la inversión en la industria automovilística, es probable que el exceso de capacidad de toda la economía siga pesando sobre la inflación, en parte porque el Banco Popular de China (PBOC) parece más dispuesto a permitir una mayor apreciación del renminbi. La gran cantidad de depósitos a plazo fijo que vencen abre la puerta a nuevas bajadas de tipos, al tiempo que protege los márgenes de interés netos (NIM) de los bancos. Una cuestión clave es si estos importantes ahorros de los hogares fluirán hacia el mercado de valores; sin embargo, es probable que resulte muy difícil provocar un mercado alcista lento”, concluye Gilhooly.

En este sentido, Ecaterina Bigos, directora de Inversiones para Asia, excepto Japón, de AXA IM Core (parte de BNP Paribas AM), considera que el deflactor del PIB del país se mantiene firme en territorio negativo y cae por tercer año consecutivo, marcando así la racha más prolongada de caídas generalizadas de precios desde finales de la década de 1970.

“Para los inversores de renta variable, el deflactor del PIB constituye un indicador clave para evaluar los resultados de las empresas, el potencial de crecimiento de los beneficios y las condiciones generales del mercado. Pese a los indicios de aumento de la inflación, China continúa teniendo que hacer frente a diversas fuerzas deflacionistas. La economía del país, que se ha visto afectada por la caída del mercado inmobiliario y la debilidad del consumo, ha tenido dificultades para salir de la deflación que venía registrando desde el final de la pandemia. El exceso de producción en ciertos sectores ha derivado en un exceso de oferta de bienes, lo que ha obligado a las empresas a reducir sus precios para mantenerse a flote”, argumenta Bigos.

Apuesta por la innovación tecnológica

En este contexto, desde KraneShares esperan que el 15.º Plan Quinquenal de China, cuya publicación está prevista para el primer trimestre, respalde el desarrollo de las industrias de alta tecnología, incremente la autosuficiencia tecnológica y estimule la demanda interna y la inflación. “Los esfuerzos por frenar el exceso de capacidad y la competencia a la baja, especialmente en la industria de paneles solares, podrían dar frutos en 2026, lo que podría traducirse en mejores márgenes de beneficio empresarial e inflación”, añaden.

Por ahora, el borrador de este plan sugiere que la innovación tecnológica y la expansión económica amplia son prioridades clave. Al mismo tiempo, en segundo plano, los máximos niveles de gobierno están prestando especial atención al crecimiento del consumo interno.

Si nos centramos en cuáles son los principales objetivos que se desprendieron de la Conferencia Central de Trabajo Económico (CEWC, por sus siglas en inglés) de 2025 -es una reunión económica anual en la que el presidente Xi y el Consejo de Estado —, los expertos de KraneShares señalan profundizar la ampliación de la política de “Inteligencia Artificial +”; reformar las políticas para apoyar un desarrollo de alta calidad, corrigiendo además la competencia destructiva; y estabilizar el mercado inmobiliario mediante la aplicación de políticas adaptadas a cada ciudad para optimizar la oferta de vivienda, incluida la adquisición de parte del stock existente de vivienda comercial para destinarlo a vivienda asequible.

“En diciembre, el presidente Xi publicó un artículo titulado ‘Expandir la demanda interna es un movimiento estratégico’. En él se afirma que “la expansión de la demanda interna está relacionada tanto con la estabilidad económica como con la seguridad económica” y que la demanda interna se apoyará, entre otras medidas, en “promover el empleo y mejorar la protección social”, añaden.

La relación con EE.UU.

Los expertos de KraneShares consideran que el reinicio de las relaciones diplomáticas entre EE.UU. y China podría aportar mayor claridad sobre los mercados globales de exportación para los bienes chinos, el estado de su capacidad para importar chips de alta gama, y una menor volatilidad en los mercados de renta variable, especialmente en el exterior.

“Creemos que los mercados están infravalorando el deseo del presidente Trump de restablecer las relaciones entre EE.UU. y China. Somos optimistas en cuanto a que las medidas comerciales y de seguridad nacional ya implementadas o en marcha podrían dar a la Administración la confianza necesaria para trabajar en una mejora de las relaciones a largo plazo”, apunta. Entre estas medidas se incluyen la relocalización en EE.UU. de la fabricación de automóviles y otras industrias críticas, así como las restricciones a la exportación de chips.

“Creemos que el presidente Trump podría ampliar la tregua comercial establecida con el presidente Xi durante su reunión en Corea del Sur a principios de este año. Aunque podríamos ver iniciativas legislativas más duras en el Congreso, como la BIOSECURE Act, pensamos que es poco probable que estas lleguen a descarrilar seriamente los esfuerzos de la Casa Blanca”, añaden.

Implicaciones para la renta variable china

Sin duda, 2025 fue un año robusto para la renta variable china, impulsado por la mejora de la confianza, especialmente en los sectores de crecimiento y tecnología. Muchos inversores reasignaron sus carteras durante el año, aunque algunos siguen al margen, especialmente los inversores estadounidenses sensibles a los titulares geopolíticos. Y, a pesar del complicado entorno macroeconómico, los mercados de renta variable china registraron rentabilidades superiores al 10% en 2025.

En opinión de Bigos, esta divergencia con respecto a las tendencias macroeconómicas puede deberse a los sólidos resultados que han alcanzado sectores como el tecnológico, gracias a los avances en inteligencia artificial, el biotecnológico y otros que se ven también favorecidos por las iniciativas contra la involución. “Además, el aumento de la liquidez ha favorecido la revalorización de las empresas, ya que el ahorro ha vuelto a canalizarse hacia la renta variable: una rentabilidad por dividendo más atractiva que los tipos de interés de los depósitos está logrando atraer a los inversores. Por otra parte, la rentabilidad de la renta fija se ha reducido, la volatilidad de los mercados ha aumentado y el mercado inmobiliario mantiene su debilidad, lo que lleva a los inversores a buscar vías de inversión alternativas”, matiza.

De cara a este año, los expertos de KraneShares que, justamente, el enfoque del 15.º Plan Quinquenal en la autosuficiencia tecnológica, las políticas contra la involución que mejoran las ganancias corporativas y el aumento del gasto de los consumidores permitan que sea un buen año para el mercado de acciones de China. “Mientras tanto, creemos que la administración Trump buscará avanzar en el restablecimiento de las relaciones diplomáticas con China, lo que reducirá los riesgos de titulares y permitirá que algunos inversores estadounidenses reasignen sus inversiones”, insisten.

Para la experta de AXA IM (parte de BNP Paribas AM), la debilidad de la confianza del sector privado y de los consumidores y los desequilibrios entre la oferta y la demanda limitan cada vez más el potencial de reflación y, en última instancia, los beneficios empresariales. “La reactivación de la demanda interna es esencial para lograr un crecimiento sostenido a largo plazo, pero aún se tardará un tiempo en redirigir la economía hacia unos niveles de consumo más elevados. Por ahora, la política económica sigue centrada en un modelo de crecimiento impulsado por la inversión y el comercio, poniendo el acento en el desarrollo de un sistema industrial moderno y en la autosuficiencia tecnológica. En este contexto, los inversores deben prestar especial atención a aquellas áreas que se ven favorecidas por esta política y por la innovación tecnológica”, concluye Bigos.