Santander Pensiones ha sido seleccionada por el Ministerio de Inclusión, Seguridad Social y Migraciones como una de las cinco entidades que participará en el Fondo de Pensiones de Empleo de Promoción Pública (FPEPP). Esta nueva figura se ha creado para fomentar el ahorro colectivo frente al individual y extender la previsión social complementaria a pymes y autónomos, un segmento donde Banco Santander es líder en España con una cuota de mercado del 25%. El contrato con el Ministerio, cuya duración es de cinco años, se formalizará en las próximas semanas.

“La planificación del ahorro para la jubilación es clave y el nuevo marco regulatorio y fiscal abre una excelente oportunidad para pymes y autónomos. Entre todos debemos concienciar a la población de la importancia de empezar a ahorrar cuanto antes y de manera periódica para asegurar una jubilación más holgada, así como del atractivo que presenta el plan de pensiones por las ventajas fiscales que ofrece. En Banco Santander estamos preparados para apoyar esta iniciativa dotándola de la mayor capilaridad posible en todo el territorio nacional y, además, hemos desarrollado una plataforma digital que facilita y crea una excelente experiencia tanto para promotores como para partícipes”, señala Nicolás Barquero, CEO de Santander Asset Management España.

La gestora ofrecerá tres FPEPP, cada uno de ellos con un perfil diferente: renta fija, renta fija mixta y renta variable. “Los tres perfiles de riesgo buscan generar rendimientos consistentes, con una adecuada diversificación y aprovechando las mejores oportunidades de inversión globales, gracias a las capacidades y experiencia de Santander Asset Management y Santander Pensiones en la gestión de planes y seguros colectivos. La gestión de estos planes incorporará criterios de sostenibilidad en la selección de las inversiones”, indica José González, director de Pensiones y Previsión Colectiva de Santander Pensiones.

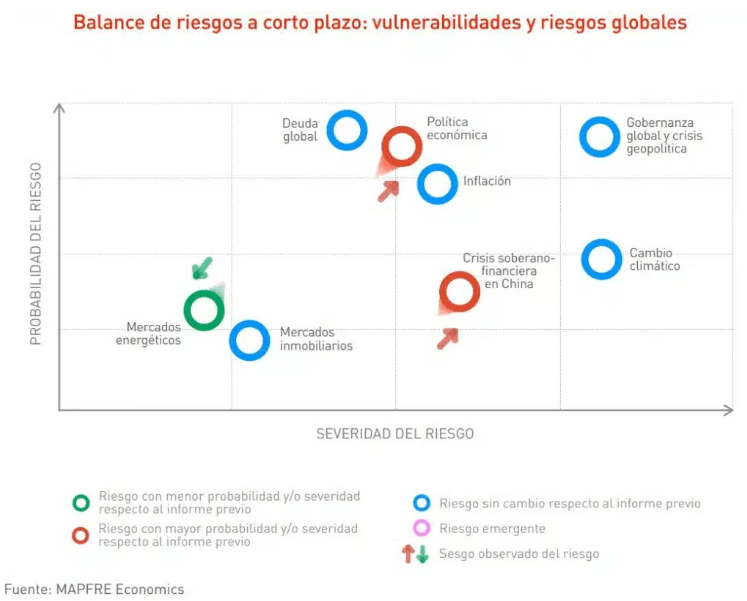

El informe “Panorama económico y sectorial 2023: perspectivas hacia el tercer trimestre” publicado por Mapfre Economics, el servicio de estudios de Mapfre, ha logrado identificar una serie de riesgos que podrían resultar en un evento similar a un shock recesivo.

En el marco de gobernanza global y crisis geopolítica, la Unión Europea ha propuesto, a través de la emisión de un documento estratégico de seguridad económica, la competitividad, la protección contra riesgos económicos y la colaboración con otros países como principales prioridades. El objeto de estas propuestas es contribuir a la mejor de la supervisión gubernamental del comercio “arriesgado” con terceros países, reflejando el nuevo entorno global, donde se menciona varias veces la potencial militarización de las dependencias comerciales.

Asimismo, la estrategia también ofrece respuesta a las presiones de Estados Unidos para restringir el flujo de biene y tecnologías sensibles a China. A pesar de que la Unión Europea está considerando controles de exportación sobre bienes de uso dual y riesgos de seguridad relaciones con inversiones en el extranjero, su enfoque es menos contundente que el de EE.UU. Por ello, la UE pretende un mayor equilibrio en la colaboración con Estados Unidos y mantener las relaciones comerciales con China.

En cuanto a la presidencia española del Consejo de la Unión Europea, el objetivo es abordar los principales desafíos que enfrenta la UE. El gobierno español pretende desempeñar un papel significativo en la configuración del rumbo futuro de la UE y fortalecer sus alianzas globales. Las principales prioridades incluyen el apoyo a Ucrania, la búsqueda de nuevos aliados en América Latina y el Caribe, y el progreso en la transición verde.

De igual modo, sectores como el bancario o el financiero de Estados Unidos, han resultados victoriosos por la aprobación de la propuesta que ha permitido al gobierno de Estados Unidos recuperar el salario de ejecutivos de bancos fallidos. Cabe señalar la asociación de BlackRock y JPMorgan con el gobierno de Ucrania para crear un banco de reconstrucción de 400.000 millones de dólares.

Riesgos en el entorno

Las perturbaciones en el sector bancario, sumadas al entorno de tipos de interés al alza y a una capacidad de recuperar poder adquisitivo a la baja, continúan debilitando el apetito por el sector inmobiliario desde el prisma tanto del inversor (con rentabilidades competitivas en los mercados tanto monetarios como de deuda), como por el lado del consumidor (cuya demanda de crédito se resiente ante el endurecimiento de las condiciones. En consecuencia, el ajuste de valoraciones continúa siendo un riesgo en las principales economías, aunque el proceso registrado hasta la fecha constata un ritmo moderado. El ciclo de ajuste de valoraciones podría ser más abrupto y pronunciado a medida que el apetito por el riesgo disminuye, el acceso a financiación resulta más estricto y las necesidades de refinanciación elevan las insolvencias, todo ello supeditado a un entorno de tipos de interés más restrictivo y un desempeño económico por debajo de la tendencia.

En el sector energético, continúa el drama en la COP-28 y el petróleo ruso enfrenta presiones de las sanciones de la UE. Las mayores industrias automovilísticas de los países de la UE continúan su lucha por responder a la avalancha de vehículos eléctricos chinos baratos en el mercado.

Los temores a una crisis energética global se han venido tamizando a lo largo de 2023, de la mano de unas menores presiones en las materias primas energéticas, con los precios del gas, especialmente en Europa, recuperando niveles anteriores a la invasión de Rusia y alejando los máximos vistos en la segunda mitad de 2022. Con este reequilibrio, las preocupaciones sobre los mercados energéticos disminuyen, permitiendo una reorientación de comercio energético menos abrupta y dotando de mayor margen de maniobra para encaminar la transición en curso. Sin embargo, y dado el panorama geopolítico global, la crisis energética está aún lejos de terminar, el riesgo de nuevos eventos de volatilidad en los precios permanece vigente y el déficit de inversión en energías alternativas es todavía visible.

En materia de defensa/seguridad nacional estadounidense, los comentarios del presidente J. Biden sobre el líder supremo chino Xi Jinping han desatado controversia. De igual modo, Rumanía es considerada para entrenar a pilotos ucranianos para volar F-16 y el panel de la Cámara aprueba enmiendas para fortalecer la ciberseguridad contra China.

A partir del asesinato de un joven de origen argelino se ha desencadenado la violencia en Francia, provocando divisiones en la sociedad del país. El gobierno enfrenta un desafío complejo para restaurar el orden y abordar los problemas subyacentes para evitar una mayor escalada y polarización. El impacto político duradero de los disturbios dependerá de cuánto tiempo persistan. Aquellos que abogan por una aplicación más estricta del control policial podrían ganar apoyo popular, ya que una encuesta de IFOP mostró que la mayoría confía y simpatiza con la policía. La situación también ha aumentado las preocupaciones sobre la seguridad pública, el turismo y eventos próximos como la Copa Mundial de Rugby y los Juegos Olímpicos de París.

En el primer trimestre de 2023, la deuda global aumentó en 8,3 billones de dólares ubicándose en los 305 billones de dólares. Este aumento, en términos absolutos, fue liderado por los mercados desarrollados, que aumentaron su deuda en 5,1 billones de dólares, mientras que los mercados emergentes lo hicieron en 3,2 billones de dólares, alcanzando un nuevo récord. A medida que las subidas de tipos de interés llevadas a cabo por los principales bancos centrales se consolidan, y a pesar de la desaceleración del crecimiento global, los niveles de deuda mundiales continúan estancados cerca de sus máximos históricos y en torno a 50 puntos porcentuales por encima de los niveles de 2008. Esta dinámica continúa pesando sobre la carga de la deuda (con la renovación de los intereses presionando al alza), lastrando la productividad (principalmente en las economías con las mayores ratios de endeudamiento) y poniendo en riesgo la sostenibilidad de la misma (riesgo de crisis de deuda) ante un punto de inflexión de la política monetaria que no termina de alcanzarse, menor liquidez y crecimiento con tendencia a moderarse.

La política monetaria de los principales bancos centrales ha favorecido el alargamiento del ciclo de endurecimiento, por un lado, con la señalización de un tipo de interés terminal superior al previsto hace tan solo uno meses y, por otro, reiterando que permanecerán en niveles elevados hasta lograr los objetivos de estabilidad financiera, junto con el factor adicional de la reducción de balance en curso.

A medida que la Reserva Federal y los bancos centrales del G-10 se adentran en el terreno restrictivo de la política monetaria en su intento por contener la inflación, se enfrentan a la disyuntiva cada vez más palpable sobre cuánto erosionar la demanda y, con ello, el crecimiento global, y qué niveles de inflación son compatibles con unas expectativas a medio y largo plazo. En este sentido, y si bien las tasas de inflación comienzan a dejar atrás sus puntos máximos, las fragilidades en los activos de riesgo y las señales de alerta de un potencial accidente financiero continúan acumulándose, de la mano de un retorno a la normalidad que continúa desequilibrado por una menor capacidad productiva todavía no recuperada y por depresores de la demanda aún por manifestar su impacto.

Además, los datos de inflación han continuado demostrando una dinámica a la baja, con la positiva moderación de las materias primas, principalmente las energéticas, cadenas de suministro prácticamente funcionando en régimen de normalidad y la moderación de la demanda de bienes duraderos e intensivos en manufactura. Por el contrario, el repunte de la inflación de servicios sigue sin mostrar una tendencia equivalente, y muestra una resistencia a ceder mayor a la anticipada. Esta dinámica se viene reflejando en una inflación subyacente que se muestra con una serie de vientos de cola menos favorable, favoreciendo las perspectivas de mayor duración y del posible respaldo de alzas salariales desencadenadas tanto por las fricciones del mercado laboral como por la pérdida de poder adquisitivo acumulada.

Se espera que la tendencia de los precios continúe mostrando signos de moderación, aunque a un ritmo menor del deseable, y evitando efectos de segunda ronda que provoquen un desanclaje de las expectativas de inflación.

Los primeros indicadores sobre el impulso de la reapertura china han venido mostrando una debilidad mayor de lo inicialmente previsto, sugiriendo que la recuperación podría ser menos intensa y más desigual. Los principales catalizadores continúan siendo el consumo y el sector servicios, apoyados en el ahorro acumulado, y la normalización de los deprimidos niveles de confianza. No obstante, esa reactivación del consumo no está manteniendo el nivel de impulso inicial, la confianza del consumidor no termina de recuperar el tono positivo esperado, y el ahorro podría mantenerse de forma más prolongada en el tiempo por encima de la tendencia anterior a la pandemia, tal como muestran los últimos datos de inflación del país.

Al mismo tiempo, los indicadores del sector manufacturero muestran que la normalización no se ha producido en absoluto. En este contexto, se espera que la segunda mitad del año venga acompañada de nuevos paquetes de estímulo, tanto en términos de política económica, como en términos de política fiscal o cuasifiscal.

En lo referido al cambio climático, las vulnerabilidades asociadas al cambio climático continúan acumulando advertencias a medida que los costos económicos de los eventos extremos relacionados con el clima se extienden por todo el mundo de forma interconectada, con las previsiones del fenómeno de “El Niño” como ejemplo de evento climático cercano.

La manifestación de esas anomalías se ha venido resintiendo en los precios de mercados de los productos básicos, como los futuros del trigo, café, azúcar y cacao entre otros, al afectar al rendimiento de los cultivos, los precios de la energía o la disponibilidad de agua, en un contexto en el que la volatilidad en torno a las cadenas de suministro y su traslación a los precios puede generar un shock adicional a la normalización de la inflación.

Al cierre de esta semana aproximadamente un cuarto de las empresas que componen el S&P 500 habrán anunciado sus resultados para el segundo trimestre. El inicio ha sido prometedor, con un porcentaje del 77% batiendo las estimaciones de consenso (por encima del 67% de la media histórica, pero por debajo del 90% registrado el trimestre pasado).

Los bancos (Citi, JPM, State Street y Wells Fargo), como es habitual, fueron los primeros en publicar. Aunque las noticias fueron positivas respecto a márgenes (NII/NIM) con Citi, Wells Fargo y JP Morgan revisando al alza las guías para esta partida, no parece que los buenos tiempos vayan a durar mucho más. La beta de los depósitos continúa aumentando e incluso los bancos con mayor capacidad de fijación de precios, como JP Morgan, apuntaron en esta dirección en sus comentarios a los analistas.

Esto es lo que explicaba Bank of America el martes: «Este trimestre hemos sufrido cierta presión competitiva, ya que algunas entidades financieras han subido los precios de los depósitos. En este momento, con un volumen en depósitos muy superior al de nuestros préstamos, aún no hemos sentido la necesidad de perseguir los depósitos con tipos»

De hecho, el banco custodio State Street (STT) hizo de portavoz al respecto y explicó que sus clientes más importantes han venido exigiendo tipos de depósito más generosos y que, como consecuencia, su beta de depósitos se situó en el 100% en el segundo trimestre. Este es un punto a seguir en las próximas semanas, en las que conoceremos el desempeño de los bancos regionales, que muy probablemente estén también viéndose afectados. Las acciones de STT vieron su recomendación revisada a la baja por varias casas de análisis (JP Morgan o UBS, entre otras).

En esta misma línea, Bank of America (BAC), BNY Mellon (BK), PNC, Ally Financial (ALLY), Citizens (CFG), First Horizon (FHN) y Synchrony (SYF), o bien registraron caídas en el margen de intermediación (BAC, -0,14% hasta 2,06% vs. el 2,14% esperado por el mercado), o revisaron a la baja sus perspectivas. PNC ahora espera ingresos netos por intereses (NII) creciendo ~5%, vs. el ~7% que anticipaban anteriormente. Por su parte, SYF guía su margen al 15%, vs. el anterior 15,25%.

Aunque los comentarios de los equipos gestores de estas empresas respecto a sus perspectivas macro fueron razonablemente optimistas, sus resultados comienzan a translucir el agotamiento del ciclo. El crecimiento en préstamos, apuntalado por un uso más intensivo de la tarjeta de crédito, empieza a traer consigo el repunte en NCOs (net charge offs), y las provisiones genéricas aumentan respecto al trimestre pasado: de 8.400 millones de dólares en el primer trimestre hasta 9.900 millones este trimestre, frente a los 4.900 millones del segundo trimestre del año pasado (según datos de Factset). Como ejemplo, JP Morgan sube el ritmo de estas dotaciones en más de 1,5 veces en este periodo (de 1.100 millones en el 2T de 2022 a 2.900 millones este trimestre).

A tenor del menor peso de las preguntas respecto al estado del sector inmobiliario de oficinas y comercial en las conferencias de anuncio de resultados este trimestre, tanto los analistas como los inversores, que parecen ahora comprar la tesis de «desinflación inmaculada” –que se traducirá en una reducción de las provisiones, un crecimiento decente de los préstamos y una forma más favorable de la curva de rendimientos– se muestran más optimistas que en abril-mayo sobre el estado de la economía.

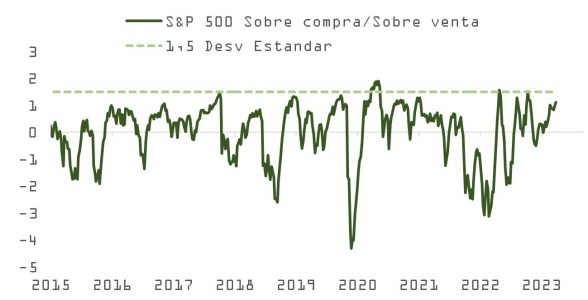

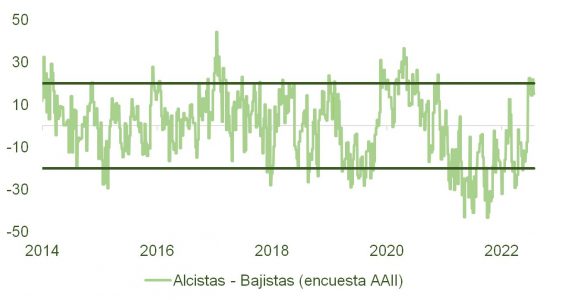

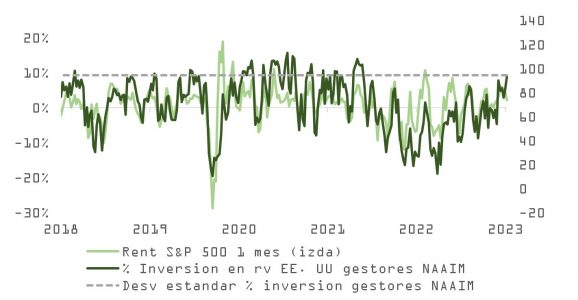

Este optimismo queda de manifiesto en indicadores de sentimiento como el de la Asociación Americana de Inversores Minoristas (AAII), que muestra un diferencial entre alcistas y bajistas en zona de máximos, o la encuesta NAAIM entre gestores de fondos de inversión en Estados Unidos, cuyo posicionamiento se sitúa en +1,2 desviaciones estándar sobre la media y solo ha estado más arriba en un 4% de los periodos desde su lanzamiento en 2006. Técnicamente el mercado está ya prácticamente en sobrecompra. El Nasdaq, que se ha beneficiado más que otros índices de la popularidad de la inteligencia artificial generativa, muestra una lectura de RSI (75,5) que apunta en la misma dirección.

Y respecto a las acciones tecnológicas que ya han anunciado, y aunque aún tienen que pasar por la palestra los “pesos pesados” del sector, su desempeño no ha sido brillante. A las decepciones de Ericsson y Nokia esta semana se han unido las de IBM, Netflix y TSMC, que avisó de caída en márgenes y en ingresos y rebajó sus planes de inversión.

A corto plazo no parece que sean los fundamentales los que están impulsando este mercado, sino, más bien, las esperanzas puestas en el escenario de “Goldilocks”, que podría verse amenazado si se produce un amago de repunte en las series de precios. El subcomponente de precios de la encuesta Philly Fed ha rebotado con fuerza y anticipa un parón en la inercia bajista en precios de producción industrial; además, a partir de este mes el IPC estadounidense dejará de beneficiarse de un efecto base que ha ayudado mucho en la primera mitad del año.

No obstante, no debemos olvidar que con una prima de riesgo en base a BPA histórico en zona de mínimos previa al pinchazo de la burbuja subprime, estamos actuando sin red de seguridad. La desescalada en inflación, las sorpresas macro o los resultados empresariales del primer trimestre han ayudado al S&P a llegar hasta los 4.550 puntos, pero a estos niveles, y dando por bueno el BPA de consenso para 2024 de 240 dólares (históricamente, el BPA se revisa en un 6% a la baja desde enero a diciembre; mucho más si la economía entra en recesión), no parece que quede demasiada gasolina en el depósito.

Se da la paradoja de que, si finalmente Powell acaba siendo capaz de romper las estadísticas instrumentando un aterrizaje suave, se verá obligado a mantener los tipos más altos más tiempo, y el mercado apunta a recortes de 150 puntos básicos de aquí a diciembre 2024. El consiguiente enfriamiento en inflación y consumo pesará sobre los márgenes operativos, algo que podría evidenciarse con más claridad al regreso de las vacaciones de verano.

BNP Paribas Asset Management continuó aplicando su ambiciosa política de voto en la temporada de juntas generales de accionistas de 2023, y votó en contra del 37% de las propuestas presentadas, frente a la tasa de oposición del 33% registrada en 2022. El nivel de oposición de BNP Paribas Asset Management ha ido aumentando de forma constante en los últimos años. La gestora aplica uno de los enfoques más estrictos del sector, respaldado por una estrategia de diálogo continuo con las empresas a lo largo del año.

Rechazo del 55% de las propuestas en materia de remuneración de ejecutivos

Las propuestas que acapararon una mayor oposición fueron las relacionadas con la remuneración de los directivos, ya que BNP Paribas Asset Management votó en contra de más del 50%. A pesar del aumento de la transparencia en lo que respecta a las prácticas de remuneración y de la mayor integración de los criterios de rendimiento ESG, BNP Paribas Asset Management señaló que la retribución variable «no tenía en cuenta los requisitos de rendimiento y que se registraba un efecto de recuperación excesivo con respecto a los niveles de 2022, año en el que se produjo un descenso de la remuneración como consecuencia de la pandemia». La retribución de los directivos debe ajustarse a los resultados de la empresa a largo plazo e incluir objetivos extrafinancieros adecuados y exigentes.

Rechazo del 48% de las propuestas en nombramiento de consejeros

BNP Paribas Asset Management ha reforzado su política de voto recientemente, aumentando el porcentaje mínimo de mujeres en la composición de los consejos de administración al 35% en Europa y Norteamérica y al 20% en América Latina, Asia y Oriente Próximo. De conformidad con dicha política, la gestora ha votado en contra de la elección de consejeros masculinos en todos aquellos casos en los que no se cumplían estos criterios, lo que ha aumentado de forma notable la tasa de oposición en este tipo de propuestas (48% en 2023, frente al 36% en 2022). BNP Paribas Asset Management considera que «los inversores desempeñan un papel crucial en el aumento de representación femenina en los órganos encargados de tomar las decisiones y ha manifestado de forma expresa esta opinión con el voto en contra de casi la mitad de las propuestas relacionadas con el nombramiento de consejeros».

Rechazo del 53% de las propuestas climáticas

El número de propuestas climáticas se ha reducido de forma notable este año. BNP Paribas Asset Management ejerció su derecho al voto en 19 de estas propuestas en 2023, frente a las 40 que se realizaron en 2022. Esta disminución de las propuestas denominadas «say on climate», que defienden el derecho de los accionistas a emitir un voto sobre las cuestiones relacionadas con el clima en las juntas generales de accionistas, puede atribuirse a varios factores. Algunas empresas han optado por presentar este tipo de propuestas cada tres años, aunque esta práctica está limitada a ciertos mercados europeos, principalmente Francia y el Reino Unido.

BNP Paribas Asset Management ha votado en contra de más de la mitad de estas propuestas, alegando que «se centraban en las emisiones de alcance». Además, la gestora muestra un amplio respaldo a las propuestas en materia medioambiental (88%) y social (96%), diseñadas para mejorar los resultados corporativos.

Las cuestiones ESG son esenciales en la estrategia de voto

En línea con su compromiso con la iniciativa Climate Action 100+ y su hoja de ruta para alcanzar cero emisiones netas, BNP Paribas Asset Management espera que las empresas alcancen un nivel de cero emisiones netas de aquí a 2050, en el marco de un proceso respaldado por estrategias creíbles de descarbonización y objetivos intermedios.

En lo que respecta a la biodiversidad, la gestora exige que las empresas evalúen y comuniquen sus principales impactos y dependencias de la naturaleza, comenzando por aquellas que pertenecen a sectores de gran impacto y dando prioridad a las cuestiones relacionadas con el agua y la deforestación. El incumplimiento de estos requisitos dará lugar a la votación en contra de propuestas ordinarias como la reelección de los consejeros y la aprobación de la gestión o de los presupuestos. BNP Paribas Asset Management votó en contra de más de 1.000 propuestas por esta razón.

Michael Herskovich, director global de Gestión Responsable de BNP Paribas Asset Management y responsable del Área de Voto y Buen Gobierno Corporativo, comentó que durante la primera mitad del año, la firma «ha ejercido su derecho al voto en más de 1.600 juntas generales de accionistas de todo el mundo», mientras recordó que «el ejercicio del derecho al voto es un componente fundamental de nuestra labor de diálogo con las empresas en las que invertimos en nombre de nuestros clientes, así como una parte integrante de nuestros procesos de gestión de inversiones». Por eso, Herskovich cree «esencial» mantener este nivel elevado de democracia accionarial, «donde tiene lugar el diálogo entre gestores, accionistas individuales e inversores institucionales». Herskovich concluyó que es partidario «de que las juntas de accionistas tengan carácter híbrido, con los mismos derechos para aquellos que votan de manera presencial y remota».

MyInvestor, el neobanco respaldado por Andbank, El Corte Inglés, AXA y varios family office, impulsa su gama de productos de gestión automatizada (roboadvisor) con dos nuevas carteras de fondos: Cartera Ahorro y Cartera Sostenible.

La Cartera Ahorro está diseñada para inversores conservadores o para quienes quieran aparcar la liquidez en un producto de bajo riesgo, aprovechando la subida de los tipos de interés y las ventajas fiscales de estos productos que permiten diferir el pago de impuestos. La Cartera Ahorro invierte en fondos monetarios y de renta fija a corto plazo denominados en euros. La rentabilidad esperada está en línea con los tipos de interés del BCE. Actualmente, presenta una TIR (Tasa Interna de Retorno) del 3,4%.

Entre los productos que forman parte de la cartera figuran Pictet-Short-Term Money Market EUR I, Amundi Euro Liquidity Rated SRI, BNP Paribas InstiCash EUR 3M, Groupama Trésorerie IC y Allianz Floating Rate Notes Plus.

Se puede contratar desde 150 euros y aplica comisiones mínimas del 0,15% de gestión y 0,15% de custodia. El coste total (TER) de los fondos en los que invierte se sitúa en un 0,23%. Se trata de las comisiones de gestión y custodia más bajas del mercado, similares a las que ofrecen las carteras indexadas de MyInvestor (Clásica, Pop, Indie, Rock y Metal), indica en un comunicado.

Por su parte, la Cartera Sostenible es desde mediados de junio la más ‘verde’ del mercado, ya que es la primera cartera automatizada que se comercializa en España compuesta exclusivamente por fondos que cumplen los estándares más exigentes de regulación de inversiones socialmente responsables (artículo 9).

Indicada para inversores de riesgo medio alto, la Cartera Sostenible invierte un 70% del patrimonio en fondos de renta variable y un 30% en fondos de renta fija. Entre los productos que la componen figuran iShares Green Bond Index Fund (IE) Institutional Acc EUR, Candriam Sustainable Equity Emerging Markets I EUR Acc, Templeton Global Climate Change Fund W(acc)EUR, Guinness Sustainable Energy Y EUR Accumulation, Candriam Sustainable Bond Global High Yield I EUR Acc, Nordea 1 – Global Climate and Environment Fund BI EUR y RobecoSAM Smart Energy Equities I EUR.

Se puede contratar desde 150 euros y aplica comisiones mínimas del 0,15% de custodia y 0,37% de gestión para importes de hasta 100.000 euros. La comisión de gestión va reduciéndose, en función del volumen invertido, hasta un mínimo de 0,13% para importes de más de 5 millones de euros. El coste total (TER) de los fondos en los que invierte se sitúa en un 0,29%.

Esta Cartera es una nueva versión más sostenible de la denominada Cartera Green ISR, que Finanbest lanzó el 31 de agosto de 20202. Desde entonces, gana un 13,25% neto de comisiones hasta el 30 de junio.

Primer roboadvisor multimarca del mercado

MyInvesror cerró la compra del roboadvisor Finanbest el pasado mes de marzo, dando lugar al primer roboadvisor multimarca del mercado. Tanto la Cartera Ahorro como la Cartera Sostenible se suman al escaparate de productos de gestión automatizada (roboadvisor) de MyInvestor, que actualmente, comercializa, además, las carteras indexadas de MyInvestor (Clásica, Pop, Indie, Rock y Metal) y las Carteras Híbridas –combinan gestión indexada y activa- de Finanbest (White, Grey, Blue, Yellow, Orange y Red).

Todas las carteras que comercializa MyInvestor tienen liquidez diaria, no exigen permanencia y son fiscalmente eficientes. Los clientes pueden invertir o desinvertir a través de traspasos desde otras carteras o fondos de inversión para diferir el pago de impuestos. Además, permiten programar aportaciones automatizadas para invertir poco a poco. También ofrecen un servicio de rentas mensuales, que permite recibir un ingreso en efectivo mensual del importe que quieran los clientes, a través de la venta de una pequeña parte de la cartera.

BBVA invertirá en el III Fondo de Inversión Sostenible de Suma Capital, especializado en transición energética, economía circular y, en concreto, en la gestión de residuos para producir energía: biogás y biometano. La entidad financiera apuesta por este fondo de referencia en infraestructuras sostenibles en España dentro de su estrategia de inversión en fondos climáticos. A través de estas inversiones, BBVA contribuye a la descarbonización del planeta.

Con esta inversión, BBVA accede al flujo de operaciones de empresas de servicios energéticos y producción de energía sostenible en España. Para el banco implica además un alto potencial de aprendizaje, impulsado por el acceso directo al equipo de inversión de Suma Capital y a las sociedades de su portfolio.

BBVA se enfoca en sectores vinculados a la transición energética mediante un uso más eficiente de la energía o producción de la misma a partir de fuentes renovables y en el ámbito de la economía circular a través de una mejor gestión de los residuos y optimizando también el ciclo del agua, por ejemplo.

“Para BBVA, la sostenibilidad es una oportunidad de negocio y esta inversión se enmarca en nuestra estrategia global de sostenibilidad, en concreto, en la inversión en fondos climáticos. Estos fondos nos generan un atractivo retorno financiero ajustado al riesgo y permitirán a BBVA aprender en este entorno y ser una referencia en la financiación de estas tecnologías”, ha manifestado el responsable global de Sostenibilidad de BBVA, Javier Rodríguez Soler.

“Estamos ilusionados por poder trabajar en estrecha colaboración con el equipo de BBVA, pudiendo compartir conocimientos y experiencias que permitan maximizar el impacto positivo de nuestras inversiones conjuntas en infraestructuras sostenibles y también en nuestra vertical de venture capital, centrada en promover inversiones en empresas y proyectos que desarrollen tecnologías para fomentar la descarbonización de la movilidad y la industria”, ha añadido Enrique Tombas, presidente y socio fundador de Suma Capital.

La inversión de BBVA asciende a 4 millones de euros en el tercer fondo de infraestructuras sostenibles de Suma Capital, SC Climate Impact Fund III FCRE con un tamaño de 300 millones de euros. BBVA se suma a otros inversores institucionales y family offices tanto españoles como europeos que ya participan en dicho fondo.

En términos de ámbito geográfico, Suma Capital espera que las inversiones en España representen el 50-70% de los compromisos totales, mientras que el resto se sitúa en Europa (Francia, Alemania, Italia y Reino Unido, principalmente).

SC Climate Impact Fund III es un fondo de impacto clasificado dentro del artículo 9 de la regulación SFDR (Sustainable Finance Disclosure Regulation). El vehículo está orientado a invertir en compañías o proyectos que fomenten la lucha contra el cambio climático promoviendo la transición energética y la economía circular, contribuyendo a la reducción de emisiones de CO2 y a un uso más eficiente de los recursos. En este sentido, Suma ha cerrado en los primeros seis meses de 2023 un total de cuatro operaciones en España vinculadas a la creación de nuevas infraestructuras de tratamiento de residuos, redes de calor renovables y plantas de biogás.

Ocorian, proveedor mundial especializado en servicios a particulares con grandes patrimonios y family offices, instituciones financieras, gestores de activos y empresas, ha presentado un nuevo informe elaborado a partir de un estudio internacional con más de 130 profesionales de family offices responsables de unos 62.425 millones de dólares de activos bajo gestión. El informe, Family Offices and the role of third-party service providers, analiza el papel de los proveedores externos ahora y en el futuro, así como los factores que probablemente contribuirán a la evolución del ecosistema de los family offices.

Las family offices se decantan a largo plazo por las inversiones alternativas

Según el informe, casi todos los gestores de inversiones de family offices coinciden en que el sector está cada vez más enfocado en las inversiones alternativas y que «el cambio es una tendencia a largo plazo»: alrededor del 42% de los encuestados está totalmente de acuerdo con esta opinión.

Las clases de activos alternativos que más se beneficiarán del cambio en las asignaciones serán probablemente el sector inmobiliario y la deuda privada: según el estudio, un tercio (34%) afirma que sus fondos aumentarán las asignaciones al sector inmobiliario en un 50% o más, mientras que el 33% aumentará en la misma proporción las asignaciones a la deuda privada.

Los gestores de inversiones de los family offices encuestados afirmaron que el buen comportamiento de los activos alternativos es la razón principal del cambio, seguida de las ventajas de la diversificación y la creciente transparencia de esta clase de activos. El aumento de las opciones en el sector fue la cuarta razón más popular para invertir, por delante de la protección contra la inflación y la capacidad de proporcionar ingresos regulares.

Según el estudio, los fondos son los vehículos más populares para invertir en activos alternativos. Alrededor del 77% de los encuestados afirmaron que están observando un crecimiento en los fondos, por delante del 56% que afirma haber observado un crecimiento en los SPV y los GPLP.

La nueva generación se implica más en la estrategia de inversión

El 86% de los profesionales de family office afirman que la próxima generación participa más en el desarrollo y la revisión de la estrategia de inversión de su family office. Más de un tercio (35%) de los encuestados afirma que las siguientes generaciones se están implicando mucho más.

Alrededor del 85% de los encuestados afirman que los miembros más jóvenes de la familia se centran en la sostenibilidad a largo plazo del family office cuando participan en la estrategia de inversión, mientras que el 84% quiere centrarse más en las consideraciones ASG de la estrategia.

Sin embargo, el estudio reveló un creciente interés por la inversión en mercados privados y activos digitales. Alrededor del 78% afirma que los familiares más jóvenes quieren que la estrategia de inversión incluya los mercados privados y el 74% quiere que contemple los activos digitales.

La planificación de la sucesión es crucial

“Casi la mitad (46%) está totalmente de acuerdo en que, a medida que los family offices gestionan cada vez más patrimonios importantes, se van dando cuenta de que es necesario hacer más en materia de planificación de la sucesión. Esto es particularmente importante en el grupo más pequeño de gestores de inversiones de family offices que actualmente no ven una sucesión natural de riqueza y liderazgo entre sus clientes”, comentan.

Según el estudio, mientras que el 88% de los profesionales de los family offices ven una sucesión natural del patrimonio y el liderazgo en las familias para las que gestionan el patrimonio, el 8% no lo ve así y el 5% no está seguro.

ESG forma parte del deber fiduciario

El 94% está de acuerdo en que los principios ASG son una consideración clave a la hora de establecer las prioridades de inversión de las family offices, con un 40% muy de acuerdo. El informe muestra que el 91% cree que los principios ASG forman parte del deber fiduciario de los family offices y el 88% prevé un aumento de la atención prestada a los principios ASG desde una perspectiva fiduciaria en los próximos tres años. Casi dos de cada cinco (37%) prevén un aumento espectacular. Sólo el 11% cree que se mantendrá igual que ahora y sólo el 1% piensa que disminuirá.

Invertir en criptoactivos y activos digitales

“Nueve de cada diez empresas (90%) afirman que sus clientes buscan incluir criptoactivos y activos digitales en sus estrategias de inversión. Sin embargo, el 80% tiene dificultades para subcontratar a terceros que estén dispuestos a ofrecerles apoyo con la regulación y las obligaciones de información de los activos digitales”, añaden desde Ocorian.

Aumento de la externalización

“Los family offices están dispuestas a subcontratar más servicios clave a medida que aumenta la presión de los clientes para obtener una gama más amplia de apoyo y más sofisticación. Alrededor del 91% afirma que la externalización crecerá en los próximos tres años, y el 28% prevé un aumento espectacular durante este periodo”, apuntan desde Ocorian, firma que añade que «la razón clave para el aumento de la externalización identificada por la investigación es la presión de los clientes de family office por servicios más sofisticados».

Alrededor del 83% de los profesionales de family offices que prevén un aumento de la externalización afirman que las family offices quieren servicios más especializados. Sin embargo, el 57% afirma que el aumento del apetito por el riesgo de los family offices a escala mundial también está impulsando una mayor demanda de externalización. Además, casi dos de cada cinco (37%) creen que las presiones normativas están impulsando a los family offices a recurrir a proveedores externos para obtener asistencia, mientras que aproximadamente uno de cada cinco (20%) afirma que la externalización es más rentable.

Según el estudio, los family offices ya recurren en gran medida al apoyo de terceros. Casi dos de cada tres (63%) afirman que recurren a terceros para la gestión de activos ilíquidos, como el capital inversión, mientras que el 60% recurre a terceros para la gestión de las finanzas personales de los miembros de la familia. Casi la mitad (48%) recibe ayuda con inversiones líquidas. Alrededor del 71% de los profesionales de family office encuestados afirman que la externalización les permitirá mejorar los niveles generales de servicio, mientras que el 59% afirma que les permitirá centrarse en sus puntos fuertes.

Michael Betley, director global de Clientes Privados de Ocorian, ha declarado que el sector de family offices «ha experimentado un auge inexorable en los últimos años, con una mayor demanda que nunca de los servicios de las family offices individuales y multifamiliares, por lo que es lógico que los proveedores externos se hayan convertido en aliados esenciales en la misión de ofrecer un servicio excepcional y completo a las familias subyacentes».

Betley añade que «la demanda va acompañada de una mayor complejidad de la planificación y las necesidades patrimoniales. A medida que se generaliza la estructuración sofisticada y las consideraciones transfronterizas se vuelven esenciales para muchas familias, la experiencia de los proveedores externos es tan importante como la escala que proporcionan. En Ocorian contamos con muchas de las bases para satisfacer las necesidades actuales y futuras de los Family Offices. Aplicamos soluciones intelectuales a todos los problemas, encontramos soluciones a medida para las necesidades individuales y siempre nos adaptamos para reflejar el mundo de nuestros clientes y de las familias a las que representan».

Siguiendo con su apuesta por la construcción de carteras personalizadas, Janus Henderson Investors acaba de presentar en sociedad Edge, una plataforma analítica que permite a los expertos del equipo de Construcción y Estrategia de Carteras (PCS por sus siglas en inglés) abordar de manera muy completa el diseño de carteras adaptadas a las necesidades de cada cliente a través de técnicas de procesamiento masivo de datos.

Matthew Bullock, responsable de EMEA del equipo PCS, ha explicado que la plataforma, que ya lleva un tiempo en funcionamiento, ha permitido el análisis de más de 15.000 carteras modelos y ha aportado información clave en más de 4.700 consultas personalizadas de clientes de la entidad.

«Janus Henderson Edge hace uso de estadísticas descriptivas e inferenciales para analizar las carteras de inversión de nuestros clientes e identificar los factores que determinan el riesgo y la rentabilidad. Esto nos permite describir el comportamiento de las inversiones a lo largo del tiempo. Complementamos este análisis histórico con nuestras perspectivas de inversión, basadas en las proyecciones de rendimientos de los mercado de capitales globales generadas por nuestro equipo de Multiactivos y en los conocimientos recabados de los distintos equipos de inversión globales de la empresa», detalla sobre el funcionamiento de la plataforma Mario Aguilar, estratega de carteras sénior.

Por ejemplo, en renta fija permite mapear las posiciones de los clientes, evaluando el rendimiento de la combinación de bonos de sus carteras y poniéndolos a prueba en distintos escenarios hipotéticos, como el de una subida de tipos de interés como la vista en el último año y medio. “Teniendo en cuenta los objetivos de inversión de cada cliente y la evaluación de nuestra empresa, podemos asegurarnos de que se sienta cómodo con el comportamiento de su cartera en riesgo por duración y rendimientos. Esto también puede incluir asegurarse de que los sectores están bien diversificados o asegurarse de que la calidad del crédito es la apropiada”, explicó Bullock.

En renta variable, Edge también permite aplicar test de estrés y descomponer las diferentes asignaciones en cartera para realizar proyecciones sobre rendimientos y detectar riesgos no deseados. Por ejemplo, permiten evaluar el comportamiento de la cartera cuando las pequeñas capitalizadas baten en rentabilidad a las grandes capitalizadas, o cuando el valor supera al crecimiento.

«Creemos firmemente que lo que nos diferencia de los demás es que no dependemos sólo de los datos. Los datos son importantes, pero sabemos que el análisis de datos puede dar lugar a buenas y malas decisiones. Creemos que lo más importante es centrarse en la conexión personal a medida que nos involucramos con los clientes para leer, interpretar y presentar nuestras conclusiones a nuestros clientes», comenta Aguilar. Éste explica que los miembros del equipo de Construcción y Estrategia de Carteras emplean informes generados por Janus Henderson Edge y los prepara para cada cliente individual, para poder discutir con los clientes detalles de sus carteras durante una consulta personalizada y plantear formas prácticas de mejorar la cartera del cliente.

El objetivo de la firma es apoyarse en Edge («ventaja», en inglés) para forjar con los clientes una relación estable en el largo plazo, acompañándolos en la toma de decisiones aportando insights valiosos y asesoramiento. “La gestión de carteras a largo plazo es una tarea extraordinariamente difícil cuando la volatilidad a corto plazo y los titulares diarios mueven constantemente los mercados. En Janus Henderson, nuestro equipo PCS se dedica a ayudarlo a navegar a través de este entorno cambiante”, declaró Matthew Bullock al respecto.

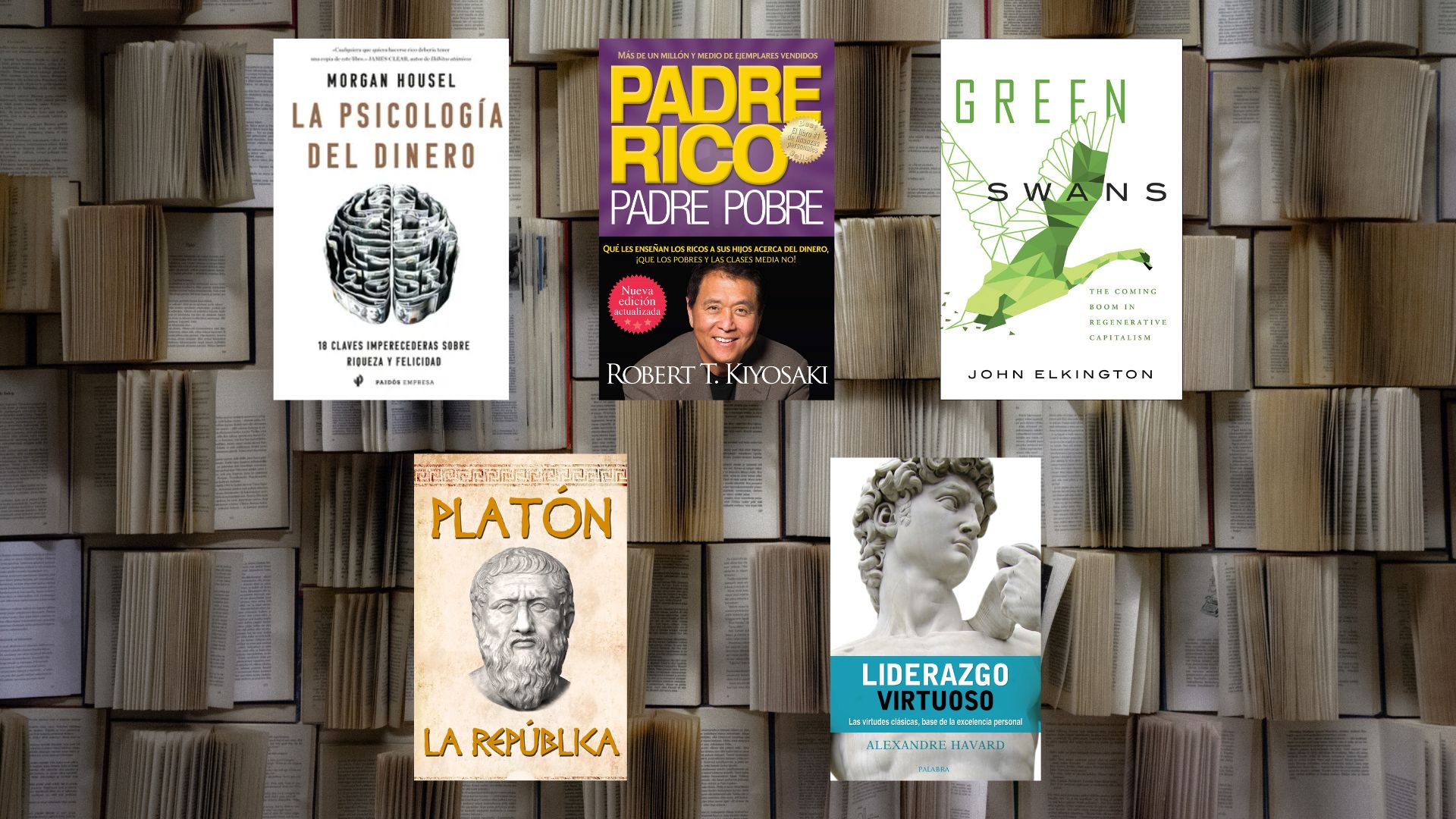

El verano es el momento ideal para la desconexión y para emplear un mayor tiempo a la lectura, tarea que obviamos por falta de tiempo en nuestra rutina. En los últimos años, los libros sobre finanzas personales e inversión han ganado protagonismo. Por ello, Mapfre elaboró una lista que puede ser de gran interés. Esta selección abarca obras clásicas y los nuevos desafíos a los que se enfrenta la economía.

La psicología del dinero, de Morgan Housel

Este libro, publicado en 2021, permite al lector un cuestionamiento sobre cuál es su relación con el dinero y qué quiere realmente de él. El autor ofrece 18 claves imperecederas sobre cómo funciona la psicología del dinero y cuáles son los hábitos y conductas que ayudan no solo a generar riqueza, sino también a conservarla.

Padre Rico Padre Pobre, de Robert T. Kiyosaki

Este libro es uno de los más recomendados de la literatura de las finanzas personales. El autor trata distintos temas, tales como la importancia de la educación financiera, la mentalidad correcta en la construcción de la riqueza y el modo en que las personas están “atrapadas” en un ciclo de vida de trabajar duro, pagar deudas e intentar llegar a fin de mes.

La República, de Platón

Esta obra clásica ayuda a generar pensamiento crítico. El texto incluye doctrinas platónicas fundamentales como la alegoría de la caverna, la doctrina de las ideas y la concepción de la filosofía como dialéctica. Además, el autor subraya la importancia de la relación entre la sabiduría y la virtud moral: sin lo segundo es imposible alcanzar lo primero, lo cual es la fuente de muchos problemas en el sector financiero.

Green Swans, de John Elkington

Los cisnes negros son eventos raros que provocan un impacto negativo o incluso catastrófico y que pueden desestabilizar el sistema financiero. La diferencia con los cisnes verdes, de los que habla Elkington en este libro, es que los últimos están asociados al cambio climático.

Liderazgo virtuoso, de Alexandre Havard

Este libro propone un método basado en las virtudes clásicas para alcanzar el liderazgo en la vida profesional y privada. En concreto, Havard se centra en la magnanimidad, la humildad, la prudencia, la fortaleza, el dominio propio y la justicia, virtudes en las que se ha de enfocar el liderazgo.

Banco Santander, BBVA y CaixaBank se han unido para hacer frente a uno de los grandes retos a los que se enfrenta el sector bancario, el fraude financiero. Las tres entidades españolas están trabajando en herramientas para intercambiar información y datos relevantes que ayuden a prevenir el crimen financiero.

Bajo el nombre de FrauDfense, se ha constituido la compañía que aglutinará iniciativas antifraude de las tres entidades y que ha sido presentada ante los diferentes supervisores y reguladores competentes.

En una primera fase, la alianza abordará la creación de una herramienta de intercambio de información que permitirá compartir ‘modus operandi’ fraudulentos y medidas de respuesta satisfactorias frente a ellos. En todo momento preservará la seguridad y la privacidad de la información compartida.

Un objetivo común

El proyecto abarca la lucha contra diferentes prácticas fraudulentas, que pueden ser muy diversas y sofisticadas, como el fraude de admisión, en el que se compromete información de los clientes suplantándolos para la contratación de productos, y el fraude digital o de pagos con tarjeta.

Esta ambiciosa colaboración, que comenzará en España, estará abierta a la incorporación de otras empresas y entidades, tanto financieras como de otros sectores, interesadas en poner en común información contra el fraude, con el fin de proporcionar una mayor protección a los clientes, a las entidades y a la sociedad en general.

Carlos Requena será el director general de FrauDfense. El consejo de administración está compuesto por dos representantes de cada entidad: Carles Solé Pascual, chief information security officer (CISO) de Banco Santander España, y Daniel Barriuso, group chief transformation officer de Banco Santander; Natalia Ortega, responsable global de Prevención del Crimen Financiero, y Sergio Fidalgo, responsable global de Seguridad Corporativa, en representación de BBVA, y Sofia Karapatsiou, directora de Gobierno del Fraude, y Lorenzo Malo, CISO de CaixaBank. Natalia Ortega, de BBVA, es la primera presidenta de FrauDfense, cargo que se irá renovando cada dos años entre los miembros de las tres entidades integrantes del proyecto.