WA4STEAM, la asociación internacional de mujeres business angels que busca aumentar la presencia de emprendedoras en STEAM y de mujeres inversoras, convoca la primera edición de sus premios WA4STEAM Awards como parte de la celebración de su 5º aniversario. Estos galardones tienen como finalidad reconocer, visibilizar y potenciar a referentes femeninos del ecosistema del emprendimiento que se han convertido en agentes del cambio, promoviendo, así, distintos modelos de liderazgo.

La presencia de la mujer tanto en el mundo del emprendimiento como en el del capital riesgo sigue siendo muy reducida, especialmente en el área STEAM. Por este motivo y con el fin de poner en valor el esfuerzo que realizan las emprendedoras al llevar a cabo sus proyectos, WA4STEAM crea estos premios que se entregarán en el WA4STEAM FUTURES FORUM en Barcelona el 15 de noviembre.

Marta Huidobro, presidenta de WA4STEAM, ha indicado que “con estos premios pretendemos dar visibilidad a las mujeres emprendedoras en el área STEAM. Queremos sacar a la luz todo el talento emprendedor femenino para que cada día más mujeres se vean reflejadas en nuestras emprendedoras y apuesten por el emprendimiento y las profesiones STEAM”.

Así, la primera edición de los WA4STEAM Awards constará de tres categorías: “Mejor mujer emprendedora en STEAM”, que reconocerá la labor destacada de aquella mujer con experiencia profesional en ese ámbito del emprendimiento en España; y “Mejor Start Up en STEAM”, que premiará a la startup más destacada en área STEAM fundada o cofundada por una mujer y que se encuentre actualmente en fase Serie A. En ambos casos, será un jurado especializado quién seleccione a los galardonados.

Asimismo, WA4STEAM otorgarán un tercer premio, para el que no admite candidaturas, al “Mejor miembro del ecosistema”. El galardonado será elegido por las asociadas de WA4STEAM, y reconocerá la contribución de la entidad (organismo, institución, aceleradora, venture capital, etc.) que más haya apoyado los valores de WA4STEAM durante 2022.

Las emprendedoras y startups que quieran optar a uno de estos galardones podrán presentar sus candidaturas de forma online desde el 20 de julio hasta el 30 de septiembre de 2023 a través de los formularios habilitados en la web de WA4STEAM.

Quedan unos días para que los españoles elijan en las urnas a sus representantes a nivel nacional, y esto es algo que no pasa desapercibido a los mercados. Salvo en casos muy excepcionales, los periodos de elecciones suelen afectar negativamente al Ibex 35, que tiende a resentirse tanto antes como después de una jornada electoral. La incertidumbre ante los posibles nuevos gobiernos provoca dudas en los inversores, que en muchos casos se transforman en salidas del mercado para protegerse. Las compañías pasan por momentos de incertidumbre fiscal y de negocio con los cambios de gobierno. Y los inversores internacionales esperan a momentos de más tranquilidad antes de invertir en empresas españolas.

La fintech de asesoramiento financiero independiente Micappital ha analizado el comportamiento del índice de referencia de la bolsa española en los días previos y posteriores a las citas en las urnas de los últimos diez años en nuestro país, y esto es lo que ha encontrado. En nueve de cada 10 ocasiones, el lunes posterior el Ibex 35 ha reaccionado con caídas que llegaron al 5,22% tras las elecciones generales de marzo de 1996, en las que resultó ganador el Partido Popular, o al 4,15% tras las generales de marzo de 2004, en las que el Partido Socialista se alzó como triunfador.

“Este análisis nos lleva a afirmar que quien gane las elecciones no parece influir en el comportamiento del Ibex 35, sino que es la incertidumbre derivada de los propios comicios la que se impone por encima de otros factores y marca el rumbo de los mercados. Lo que sí nos muestran los datos es que, por encima del partido político que gobierne, las inversiones se ven afectadas principalmente por las políticas a medio y largo plazo que éste pueda adoptar, y ahí el miedo es libre y condiciona el comportamiento de los inversores”, sostiene Miguel Camiña, CEO de Micappital.

Habrá que esperar al lunes 24 para comprobar si se mantiene la tendencia bajista de la bolsa española tras las elecciones más veraniegas de la historia de España.

El European Financial Reporting Advisory Group (EFRAG) –grupo asesor de la Comisión Europea en información corporativa de la UE– ha incorporado al representante del Consejo General de Economistas de España, Jorge Capeáns, como miembro del recién creado Panel Asesor de Conectividad del EFRAG, que ha celebrado ya su primera reunión de trabajo.

Con este nombramiento, el Consejo General de Economistas de España suma ya cuatro representantes en los organismos internacionales protagonistas en el proceso de regulación de la información corporativa, tanto financiera como de sostenibilidad –IFRS y EFRAG, respectivamente-. En EFRAG: Jorge Capeáns, en el Panel Asesor de Conectividad; Salvador Marín, en el Consejo de Información sobre Sostenibilidad; y Esther Ortiz, en los dos grupos de trabajo que han asesorado sobre las normas europeas de información no-financiera, en primer lugar, y, posteriormente, sobre las normas europeas de información corporativa de sostenibilidad; en IFRS: José María Hinojal, en el Grupo de Trabajo sobre implementación de las NIIF en las pymes.

Consciente de la importancia de la revelación de Información sobre sostenibilidad por parte de las empresas, la Unión Europea está dando pasos agigantados a este respecto, por ejemplo, a través de la reciente aprobación de la Directiva 2022/2464/UE. Esta Directiva, además de establecer la obligación para empresas de determinada dimensión y pymes cotizadas de publicar información sobre cuestiones medioambientales, sociales, de derechos humanos y de gobernanza, incluye el mandato para que el EFRAG elabore unas normas europeas de elaboración de información sobre sostenibilidad, las cuales se prevé que sean aprobadas antes de final de año.

En España, la transposición de esta directiva se encuentra en fase de anteproyecto y se espera que entre en vigor para los ejercicios iniciados a partir del 1 de enero de 2024. Así pues, siendo la publicación de estos informes un hecho, el siguiente paso natural viene por lograr una mayor integración de esta nueva información en las cuentas anuales de las compañías, siendo este el objetivo principal de este nuevo grupo de trabajo.

El presidente del Consejo General de Economistas de España, Valentín Pich, ha expresado su satisfacción por este nombramiento: “La opinión de los economistas contables y auditores españoles, encargados de elaborar y revisar los informes de sostenibilidad, estará representada en este grupo de trabajo al que se le ha asignado un cometido fundamental, como es la integración de estos dos tipos informes, el financiero y el de sostenibilidad”.

Según Pich, “la publicación de esta nueva información, así como cualquier nueva obligación de reporting para las empresas, requiere de una reflexión previa sobre la posible conexión con las cuentas anuales que ya vienen publicando las compañías, en aras de que no haya una merma significativa en su comprensión por parte de los usuarios y de los stakeholders”. “No me cabe duda –ha señalado el presidente de los economistas– de que, en la persona de Jorge Capeáns, dada su trayectoria profesional y su papel en nuestra corporación, concurren todas las características necesarias para este puesto”.

Groupama AM ha creado la Fundación Groupama Asset Management, con la que la firma pretende dar respuesta al cada vez más extendido interés de los ciudadanos por contar con un enfoque responsable de las finanzas. Asimismo, este nuevo proyecto demuestra la voluntad de la firma de contribuir a la sociedad civil y un compromiso duradero al servicio de las causas de interés general.

Actor responsable en el mundo de las finanzas, Groupama Asset Management, es un actor reconocido en gestión financiera sostenible en Europa. Groupama AM ha querido llevar más allá este posicionamiento específico, para que su compromiso y su búsqueda de impacto aplicado a su profesión de gestor de carteras, se materialice en el marco de sus acciones filantrópicas.

Al amparo de la Fondation de France, el objetivo de la Fundación Groupama Asset Management es apoyar acciones destinadas a facilitar la inclusión de las personas debilitadas por las transiciones demográficas, digitales y medioambientales. Gracias al apoyo de la Fundación Groupama AM, en particular a través de su apoyo financiero, las asociaciones que llevan a cabo proyectos centrados en temáticas sociales y medioambientales podrán establecer programas dirigidos en particular a los campos de la educación, la inclusión y el medioambiente.

Presidida por Mirela Agache Durand, directora general de Groupama Asset Management, la gobernanza de la fundación está a cargo de un comité ejecutivo formado por dos departamentos: un departamento de cuatro directores internos del Grupo Groupama, formado por Agache, Delphine Letendart, directora de Seguros, Groupama Assurances Mutuelles, Emmanuelle Nave, directora de Transversalidad, Groupama Loire Bretagne y Stéphane Le Goff, responsable de Gestión de Activos Forestales, Groupama Immobilier.

También contará con un departamento de directores externos compuesto por dos personalidades cualificadas: Bénédicte Guery, ingeniera medioambiental y Vanessa de Lauzainghein, directora de Patrocinio de la Fondation des Apprentis d’Auteuil.

La misión de este comité ejecutivo es determinar las orientaciones estratégicas de la fundación, para finalmente seleccionar las acciones filantrópicas a implementar y velar por su correcta implementación.

Nacida con la voluntad de ser un verdadero proyecto empresarial participativo, la fundación contará con la movilización, la generosidad y el saber hacer de los empleados de Groupama AM. La fundación se apoyará en empleados que estén dispuestos y deseosos de unirse a un grupo de trabajo. Tendrán como misión identificar, preseleccionar y someter a la comisión ejecutiva proyectos que respondan a los tres campos de actuación: educación, integración y medioambiente.

Agache declaró que en Groupama Asset Management «creemos que las finanzas pueden ayudar a cambiar el mundo y construir el mundo del mañana», al tiempo que reconoció estar «encantada» con la creación de la Fundación Groupama Asset Management. En este punto, recordó que «en línea con nuestro posicionamiento histórico como actor responsable en finanzas sostenibles, nos permitirá intensificar nuestros compromisos y nuestro apoyo a proyectos de interés general en beneficio de sectores debilitados por las transiciones demográficas, digitales y medioambientales.

Por otra parte, Agache reconoció estar «particularmente orgullosa de que la fundación permita que nuestros generosos empleados se movilicen, apoyen y actúen a favor de acciones que están cerca de sus corazones, para que juntos podamos aumentar nuestro impacto positivo en la sociedad».

Con el fin de marcar el inicio de su funcionamiento efectivo, la fundación anunciará su apoyo a dos o tres asociaciones al final del proceso de revisión de una decena de proyectos iniciado a principios de junio.

Foto cedidaDelfín Rueda, Managing Director en el departamento financiero

Squircle Capital, empresa paneuropea de capital privado que transforma activos premium, ha anunciado la incorporación de Delfín Rueda como Managing Director en el departamento financiero.

Con más de 20 años de experiencia en instituciones financieras, Delfín aporta una amplia y polifacética experiencia en diversos sectores e industrias, incluidos consultoría, servicios financieros, seguros, capital privado y capital de riesgo. Su experiencia más reciente ha sido como director financiero y vicepresidente del consejo ejecutivo del proveedor de servicios financieros NN Group.

Con un MBA por la Wharton School of Business de Pennsylvania, Delfín ha asesorado a clientes corporativos e instituciones financieras durante su paso por JP Morgan, UBS, Salomon Brothers y Andersen Consulting. También ha trabajado para ING Seguros y Atradius. Delfín se une al equipo en expansión de Squircle Capital, que actualmente forman 32 profesionales repartidos entre Luxemburgo, Milán y Barcelona.

Como managing director, Delfín desempeñará un papel fundamental en la dirección del departamento financiero de Squircle Capital y la supervisión de los equipos actuales de Finanzas y Administración de Fondos. Su objetivo principal será implantar prácticas de gobierno, reporting, monitorización y administración de primer nivel, a medida que la empresa siga creciendo y expandiendo su plataforma. Delfín también pasará a ser miembro del Consejo de Inversiones y se unirá al Comité Ejecutivo de Squircle Capital.

Squircle Capital gestiona activos por un valor de casi 1.000 millones de euros, entre los que se incluye MB92, la empresa líder mundial en la reparación y mantenimiento de yates de gran eslora. Fundada en 2012 por José Caireta, Squircle Capital invierte en activos inmobiliarios y de capital privado de alto nivel, con la firme creencia de que las empresas de capital privado deberían dejar un legado positivo más allá de ofrecer rendimientos financieros para sus inversores.

Delfín completa el comité ejecutivo de Squircle Capital, uniéndose a José Caireta, fundador y socio director; John Nery, managing director y responsable de inversiones; Nathalie Burdet, managing director de Comunicación; Ezechiel Havrenne, managing director de Legal y Gonzalo Álvarez, managing director de Desarrollo Inmobiliario.

Caireta afirmó que «nos complace dar la bienvenida a bordo a Delfín Rueda para seguir fortaleciendo nuestro equipo de liderazgo. Su sólida experiencia financiera y su profundo conocimiento de la industria enriquecerán nuestras capacidades y mejorará nuestra habilidad para ofrecer resultados excepcionales para nuestros inversores. Estamos seguros de que su liderazgo contribuirá a seguir con nuestro crecimiento y éxito».

Rueda declaró que está «encantado de unirme a una empresa con una sólida reputación de excelencia, dirección firme y demostrada trayectoria. Estoy deseando contribuir al continuo éxito de Squircle Capital mientras la empresa refuerza su posición como líder en el panorama del capital privado en Europa».

Invesco amplía su gama de ETFs que replican índices Nasdaq, con el lanzamiento del Invesco Nasdaq-100 Equal Weight UCITS ETF. Esta última adición a la gama ofrece a los inversores una perspectiva al índice Nasdaq diferente, al replicar un índice que asigna una ponderación idéntica a todos los componentes. Por lo tanto, este ETF ofrece una exposición equilibrada a las 100 acciones que componen el índice, en lugar de aplicar la metodología de ponderación por capitalización bursátil tradicional en la que el peso de las acciones depende de su tamaño. Este fondo está disponible en libras en la Bolsa de Londres ; en euros en Xetra y en francos suizos en SIX Swiss Exchange.

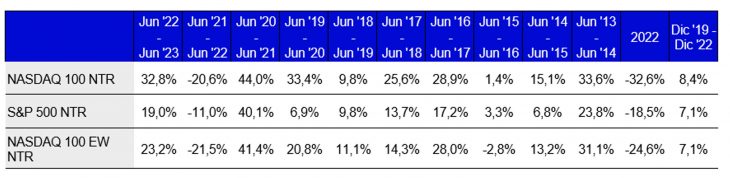

El índice estándar Nasdaq 100 es una referencia icónica para los mercados de renta variable estadounidenses y uno de los índices de referencia con mejores rentabilidades del mundo, con un avance del 460% en el periodo de 10 años concluido al cierre de junio de 2023. Estas rentabilidades se han visto impulsadas por el extraordinario crecimiento de acciones de megacapitalización como Apple, Microsoft, Alphabet y Amazon, que tienen un enorme peso en los índices ponderados por capitalización bursátil. Si bien esta metodología de ponderación funciona bien en determinados entornos de mercado, es posible que algunos inversores prefieran evitar una fuerte concentración de la ponderación en un número de empresas reducido.

Para los inversores que desean obtener exposición al potencial de crecimiento a largo plazo que ofrecen las empresas incluidas en el Nasdaq, pero con una exposición más diversificada, el índice Nasdaq-100 Equal Weighted ofrece una alternativa interesante a su homólogo estándar. El ETF lanzado por Invesco es el único producto disponible en Europa que replica este índice de ponderación equitativa y ofrece una exposición más equilibrada a una mayor variedad de empresas, algunas de las cuales podrían convertirse en las «megacaps» del futuro.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, la innovación «siempre ha sido la esencia del Nasdaq y en Invesco ETF, nuestro compromiso con la innovación explica nuestro partnership con Nasdaq desde casi 25 años. Cabe señalar la evolución del índice Nasdaq-100 en los últimos años, especialmente en sus principales posiciones. Empresas tan conocidas como Dell y Starbucks han sido sustituidas por otras como Apple, Tesla e incluso PepsiCo, no porque hayan perdido el favor de los inversores, sino simplemente porque otras empresas innovadoras han tenido un comportamiento mejor».

Nasdaq-100 Equal Weighted Index tiene los mismos componentes que su índice matriz, el Nasdaq 100, pero asigna una ponderación idéntica a los emisores en cada fecha de reequilibrio trimestral, en lugar de ponderarlos por capitalización bursátil. El ETF de Invesco pretende mantener en cartera todos los valores del índice, con sus respectivas ponderaciones, y reequilibrar sus posiciones en las mismas fechas que este. Las exposiciones sectoriales difieren de las del índice matriz debido a la metodología de ponderación. El sector de tecnología de la información representa algo más de la mitad del índice matriz, pero sólo el 35% de su homólogo de ponderación equitativa. La diferencia más significativa la encontramos a nivel de los títulos individuales, donde las 10 principales posiciones representan el 60% del índice matriz, pero solo el 10% de su homólogo en cada fecha de reequilibrio, según datos de Bloomberg a 30 de junio de 2023.

Tal y como afirma Chris Mellor, Head of EMEA Equity ETF Product Management en Invesco, «hubo un tiempo en el que el Nasdaq se consideraba principalmente un índice tecnológico y no cabe duda de que gran parte de su éxito ha estado impulsado por los gigantes de la tecnología. Sin embargo, también se compone de empresas de otros sectores, incluidas aquellas consideradas tradicionalmente más defensivas. La innovación es el hilo conductor que une a todas estas empresas cotizadas en el Nasdaq, sea por la industria en la que opera la empresa o por el dinamismo de su equipo de gobierno. Este ETF de ponderación equitativa distribuye su exposición de forma homogénea entre todas estas oportunidades».

Detalles del ETF

Rentabilidad discreta

La rentabilidad histórica (real o simulada) no es indicativa de los resultados futuros.

Santander ha anunciado la firma de un acuerdo plurianual con Jon Rahm, uno de los mejores golfistas del mundo. Rahm es una figura del deporte mundial que nació en España, vive en Estados Unidos y cuenta con gran impacto global, especialmente en algunos de los principales mercados del banco en América y Europa. El propio Rahm anunció el acuerdo en la rueda de prensa del Open Championship en el Royal Liverpool Golf Club (Reino Unido).

El golfista, de 28 años, juega un promedio de 22 torneos al año en los principales mercados del banco en todo el mundo. Rahm ayudará a la marca Santander a aumentar su visibilidad en Norteamérica, ya que juega la mayor parte de su calendario de competiciones en Estados Unidos, donde Santander cuenta con una presencia relevante. Rahm atesora 19 victorias en su carrera en todo el mundo; entre ellas, dos majors: en 2021 ganó el US Open en Torrey Pines y se apuntó una victoria en el Masters de Augusta a principios de este año.

Rahm, actualmente número tres en el ranking mundial de golf, después de haber sido número uno durante 52 semanas, llevará el logo de Santander en la manga derecha de la camiseta que lleva durante todas las competiciones y participará en actos y publicidad del banco. El patrocinio también es una oportunidad comercial, dado que Rahm interactuará con clientes de Santander.

Ana Botín, presidenta de Banco Santander, ha afirmado que Jon «es un deportista sobresaliente, con un carácter y unos valores muy similares a los del banco. Recuerdo haber jugado juntos en un torneo semiprofesional hace unos años y al finalizar la ronda estuvo dos horas firmando autógrafos para jóvenes aficionados, lo que demuestra sus cualidades como profesional y como persona. Como español que ha competido y triunfado internacionalmente, incluso en los Estados Unidos, donde tenemos una presencia significativa, estamos muy orgullosos de apoyar a Jon y esperamos muchos años de éxito juntos».

Jon Rahm ha declarado que «es un honor formar parte de la familia Santander y ser su embajador global. Dada la enorme trayectoria del banco en España, su gran presencia global y su profundo compromiso con la excelencia, para mí es una gran oportunidad y espero trabajar con Santander durante muchos años”.

Esta colaboración complementará otros patrocinios globales de Santander, como las alianzas con Scuderia Ferrari y League of Legends (LOL), para fortalecer el vínculo emocional entre Santander y sus grupos de interés, aprovechando el valor de marca de la entidad y para comunicar la misión y los valores del banco.

La Encuesta Global de Gestores de Fondos que realiza Bank of America desvela que, en julio, el sentimiento de los gestores sigue siendo pesimista, aunque hay signos de mejora. En primer lugar, por las señales que envían las posiciones en liquidez: el cash representa el 5,3% de las carteras, y si bien es cierto que es más que el 5,1% del mes anterior, la tasa está lejos del 6,3% de octubre del año pasado.

Asimismo, las posiciones netas en renta variable siguen mostrando una infraponderación de este activo en las carteras, aunque a la tasa más baja en lo que va de año: un 24%. No en vano, las previsiones económicas no son tan pesimistas, ya que si bien una mayoría de gestores cree que la recesión económica mundial llegará en breve -un 25% de gestores así lo esperan para el cuatro trimestre del año y un 23% para el primero del año que viene-, también aumenta el porcentaje de quienes no prevén una recesión: pasan del 14% al 19%.

Además, cada vez más gestores prevén que esa recesión tenga una apariencia de desaceleración suave: el 68% lo cree así, frente al 64% de hace dos meses.

Por otra parte, aunque una gran mayoría de gestores cree que los resultados empresariales van a empeorar, el porcentaje de gestores que está en este escenario, un 50%, es el más bajo desde febrero de 2022.

Eso sí, aún hay motivos para la preocupación. El principal riesgo para los gestores sigue siendo una prolongación de la fase de subidas de los tipos de interés derivada de la lucha de estos organismos contra la inflación: los gestores que así lo creen han pasado del 35% al 45%.

También empieza a despuntar un temor acerca del pinchazo de una burbuja tecológica o de la inteligencia alrtficial: el 11% de los gestores cita este tema como el cuarto principal riesgo. Eso sí, decae la preocupación por un credit cruch bancario.

La situación en las commodities tampoco ofrece buenas sensaciones, puesto que los gestores muestran la mayor infraponderación en este activo desde mayo de 2020, en plena pandemia de COVID-19.

Por otra parte, se desinflan las perspectivas de fuerte rebote de la economía china: La encuesta muestra que en febrero cuatro de cinco gestores esperaban una aceleración del crecimiento económico del gigante asiático derivado de la reapertura tras la pandemia. Ahora, sólo uno de cada cinco apoya este escenario. Además, las previsiones de crecimiento de los gestores para China se sitúan en el 4,6%, la más baja en seis meses y por debajo del objetivo del 5% planteado por el Gobierno de Xi Jinping.

LinkedInChristian Thams se ha unido a Lombard Odier desde Credit Suisse.

Bank Lombard Odier & Co Ltd, gestor global de patrimonios y activos, y especialista en inversión sostenible, continúa reforzando su plantilla en España y ha incorporado a seis profesionales a su oficina de Madrid: Christian Thams como Managing Director, además de Ignacio Diez, Patricia Fitzgerald y María Mesonero- Romanos como banqueros y Maria Velasco e Irene Gamboa como Private Banking Assistants de la entidad.

Christian, que reportará directamente a Iván Basa, responsable de la entidad en España, cuenta con más de 20 años de experiencia en el sector de la banca privada. En su último cargo antes de incorporarse a Lombard Odier fue Managing Director en Credit Suisse, empresa en la que trabajó durante más de 17 años ocupando diferentes posiciones. Durante su etapa en esta firma estuvo sietet años basado en Zúrich liderando desde allí el equipo de clientes españoles y actualmente ostentaba el cargo de jefe de equipo de grandes fortunas basado en Madrid.

Previamente, había trabajado en banca de inversión en las entidades Banesto y en Merryll Lynch, donde comenzó su carrera profesional. Christian es licenciado en Administración y Dirección de Empresas por la Universidad Pontificia Comillas y diplomado en Ciencias de Gestión Internacional por la European School of Business de Reutlingen, Alemania. También completó el Máster en Dirección General (PDG) de la Escuela de Negocios IESE.

Se incorporan también cinco profesionales más procedentes de Credit Suisse: Ignacio Diez, Patricia Fitzgerald, María Mesonero-Romanos, Maria Velasco e Irene Gamboa.

Ignacio Diez estuvo en Credit Suisse 10 años siendo el responsable de renta fija de Credit Suisse Gestión. Previamente trabajó durante 15 años como Senior Portfolio Manager en Novobanco. Patricia es banquera, y a su experiencia obtenida en Credit Suisse en las oficinas de Nueva York y Madrid, se le suma su estancia en Citi trabajando en ventas de renta fija. María Mesonero-Romanos, que se une también como banquera desde Credit Suisse, y anteriormente formó parte del equipo de Indosuez Wealth Management, Atl Capital y Tressis.

Con estos nuevos fichajes, Lombard Odier continúa reforzando su posición como una entidad que apuesta por el talento, además de resaltar su compromiso en España, país de gran importancia estratégica para la compañía. Lo hace después de sumar recientemente a su equipo a Honorato Morales.

Iván Basa, director general para España, ha afirmado: “Contar con un gran equipo es una parte fundamental de nuestro negocio y la apuesta de la entidad por el crecimiento exponencial en España nos ha permitido atraer y contar con el mejor talento del mercado. Es un orgullo poder contar con Christian Thams, Ignacio, Patricia y María en nuestras oficinas de Madrid. Estos fichajes son otro paso más que damos para reforzar nuestro compromiso con España, y una manera de consolidar nuestro liderazgo”.

Christian Thams, Managing Director en España, ha añadido: “El inicio de esta nueva etapa profesional en Lombard Odier es todo un reto con el que estoy muy ilusionado y es un gran honor para mí incorporarme junto a cinco excelentes profesionales. Lombard Odier es una gran firma con una gran historia y un futuro sumamente prometedor por delante y estoy convencido de que juntos lograremos consolidar a la entidad como líder del sector de la banca privada internacional en España”.

Los fondos de inversión cotizados (ETFs) representarán el 24% del total de los activos de fondos en el año 2027, frente al 17% actual, según un informe publicado por la consultora estratégica Oliver Wyman y titulado The Renaissance of ETFs.

A finales de diciembre de 2022, el total de activos ETFs gestionados alcanzó los 6,7 billones de dólares en todo el mundo, lo que implica una tasa de crecimiento aproximada del 15% anual desde el año 2010. Es decir, este tipo de productos crecen casi tres veces más rápido que el segmento de fondos de inversión tradicionales.

“El crecimiento explosivo de los EFTs ha sido la tendencia más disruptiva en la industria de la gestión de activos en los últimos 20 años. Esperamos que en los próximos cinco años representen aproximadamente una cuarta parte de todos los activos de fondos. Esto podría convertirse en una oportunidad estratégica para que el sector cree una franquicia de activos ETF por su cuenta, o bien para que se apoye en plataformas de marca blanca, las cuales ofrecen una infraestructura rentable para que los precursores de fondos lancen sus ETFs”, explica Kamil Kaczmarski, socio en Seguros y Gestión de Activos de Oliver Wyman.

Tras el crecimiento sin precedentes de los ETFs, que han pasado de representar el 12% del total de los nuevos lanzamientos de fondos en 2016 al 23% en 2022, el estudio confirma que el panorama de los ETFs acaba de embarcarse en la siguiente fase de crecimiento, esta vez impulsado por el auge de los ETF temáticos. Estos están ganando terreno entre los inversores que no solo buscan estrategias diferenciadas para vencer al mercado, sino que también buscan cada vez más productos que satisfagan sus necesidades de inversión medioambiental y socialmente responsable y que les permitan conectar con temas actuales.

Además, la creciente visibilidad y accesibilidad de los ETFs, tras la adopción por parte de los inversores estadounidenses, está provocando también un incremento en la adopción de fondos ETFs entre los inversores europeos. En 2022, el 13% de los lanzamientos de fondos de ETFs se produjeron en los mercados europeos, frente al 5% de 2016.

Nuevos desafíos en el lanzamiento de ETFs

A pesar de que tendencias favorables -como el incremento de la demanda de inversores minoristas, las ventajas fiscales y de costes, la normativa propicia, la fuerte demanda de ETFs temáticos y la indexación directa- influirán positivamente en las perspectivas de crecimiento de los ETFs, aquellas firmas que quieran lanzar un fondo cotizado deben afrontar varios desafíos. Entre ellos están, según desvela el informe, el elevado coste de la creación de infraestructuras ETFs; el alto riesgo de fracaso y la dificultad de encontrar a las personas adecuadas con experiencia en este tipo de productos.

Estos retos han impulsado la aparición de los proveedores de ETF de marca blanca, explica el informe, «un modelo de negocio relativamente nuevo que permite a los proveedores de fondos introducir rápidamente sus estrategias en el mercado». Estos proveedores ofrecen servicios de fideicomiso de inversión, custodia, administración de fondos, gestión de carteras y comercialización y distribución, creando así economías de escala y reduciendo el riesgo financiero que supone para los pequeños proveedores de fondos el lanzamiento de un ETF, aseguran en el estudio de Oliver Wyman.

Previsiones para el futuro

El estudio de Oliver Wyman recoge que el mercado de ETFs crecerá entre un 13% y un 18% anual durante el periodo comprendido entre 2022 y 2027, «impulsado principalmente por las fuertes entradas netas, a medida que continúe el cambio estructural desde los fondos de inversión a los ETF». Estas previsiones se fundamentan «en un enfoque top-down, que combina el crecimiento previsto de todos los fondos con los cambios esperados entre los segmentos de productos para obtener el crecimiento previsto del mercado de ETFs».

Las estimaciones de la firma también presuponen que la revalorización del mercado se ajustará, en líneas generales, a las medias históricas: «se espera que la revalorización del mercado sea mayor en EE.UU. que en Europa, lo que se ajusta a los valores históricos y a los rendimientos esperados por los inversores».

Asimismo, el escenario de crecimiento de los ETFs que plantea el informe supone, además, que los flujos netos experimentarán un crecimiento similar en relación con los activos bajo gestión al observado en el periodo comprendido entre 2016 y 2021; que la asignación entre segmentos de productos siga desplazándose hacia los ETFs y que los ETFs activos sigan ganando impulso.