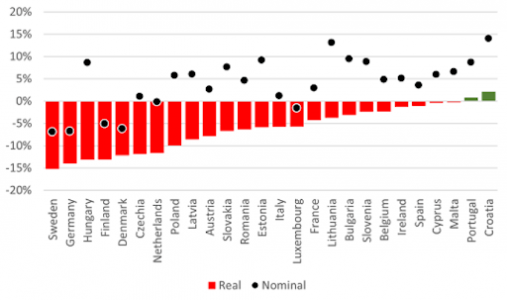

Excepto en dos países, los precios de la vivienda cayeron en términos reales en todo el Espacio Económico Europeo (EEE) en los 12 últimos meses hasta el primer trimestre de 2023, con respecto al mismo periodo de un año antes. Las caídas fueron encabezadas por Suecia, con un descenso del 15,2%, y Alemania, con un 14%. En toda Europa, se produjo una caída real media ponderada del 8,4%.

Sólo 7 de los 30 países europeos sufrieron reducciones nominales del precio de la vivienda durante este periodo. Teniendo en cuenta las décadas de fuertes subidas de los precios inmobiliarios alimentadas por unos tipos de interés ultrabajos, los últimos acontecimientos son aceptables. En promedio, los precios de la vivienda en Europa han vuelto a los niveles de 2022. Sólo Finlandia ha visto caer los precios de la vivienda a niveles de 2020.

Según los últimos datos publicados por Eurostat, el crecimiento medio en la eurozona sigue siendo positivo (4,1%). El panorama no cambia mucho si se amplía a Europa, incluyendo Noruega, Reino Unido y Suiza.

Los precios de la vivienda en Europa revelan la diversidad de la inflación en la región: los últimos datos de inflación de la eurozona en el segundo trimestre oscilaron entre el 1,6% y el 11,3%. La evolución de los precios de la vivienda en términos ajustados a la inflación ofrece un panorama diferente. La inflación en Europa ha estado muy por encima del crecimiento nominal de los precios de la vivienda (si es que ha habido alguno), por lo que se produjo un descenso real medio ponderado del 8,4% en el año hasta finales del primer trimestre de 2023. Esto se observa con mayor claridad en los países que han sufrido tanto descensos en los precios nominales de la vivienda como una inflación elevada.

Crecimiento anual del precio de la vivienda 12 meses hasta el 1T de 2023: real vs nominal

En términos reales, hemos vuelto a los niveles de 2020, antes de que los efectos económicos de la pandemia impulsaran los precios de la vivienda. En Suecia, sin embargo, los precios en el primer trimestre de 2023 habían caído a niveles de 2016. Alemania retrocedió a niveles de 2019. Las repercusiones más graves se registran en Finlandia, donde los precios deflactados de la vivienda se sitúan en niveles no vistos desde hace más de 20 años.

Aunque los precios deflactados de la vivienda revelan una pérdida de valor real, en el lado positivo pueden ayudar a impulsar algunos mercados hipotecarios europeos hacia el modo de recuperación más rápidamente de lo esperado. Y si los asalariados pueden beneficiarse de los aumentos salariales ligados a la inflación, aunque sea marginalmente, los bajos precios reales de la vivienda pueden ayudar a impulsar la asequibilidad más rápidamente de lo esperado, a pesar de los tipos hipotecarios más altos.

Tribuna de Mathias Pleissner, subdirector de cédulas hipotecas de Scope Ratings.

Un hito significativo en la regulación financiera se materializó con el acuerdo alcanzado entre el Parlamento Europeo y los estados miembros sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas. Este acuerdo tiene como objetivo mejorar la protección de los inversores, facilitar el acceso de las empresas a diversas fuentes de financiación, combatir el greenwashing y avanzar hacia la unión aduanera del mercado, reduciendo los enfoques nacionales en la comercialización de fondos de inversión alternativos (FIA).

Bajo la dirección de Isabel Benjumea, los eurodiputados lograron modificar dos actos legislativos clave para el Parlamento Europeo: la directiva sobre gestores de fondos de inversión alternativos (AIFMD) y la directiva sobre organismos de inversión colectiva en valores mobiliarios (UCITSD), ambos con el objetivo de impulsar el crecimiento y la competitividad del sector financiero en Europa.

Completar la unión de los mercados de capitales

Una de las piedras angulares de esta actualización es la eliminación de disposiciones que permitían a los estados miembros adoptar sus propias normas, lo que generaba discrepancias en toda la Unión Europea. Los eurodiputados han insistido en garantizar que las normas sobre fondos que otorgan préstamos se apliquen de manera uniforme en toda la UE, asegurando una exención uniforme en el caso de los fondos que son copropietarios de empresas, conocidos como préstamos participativos.

Además, se han establecido normas armonizadas sobre las notificaciones relacionadas con el uso de herramientas de gestión de la liquidez. Estos cambios contribuirán a completar la unión de los mercados de capitales, promoviendo un mercado financiero más integrado y eficiente en Europa.

Protección mejorada para los inversores

La actualización también busca fortalecer la protección de los intereses de los inversores, especialmente aquellos que confían en gestores de fondos de inversión que delegan sus funciones en terceros. La nueva regulación asegurará que los gestores de fondos cumplan con las mismas normas estrictas en toda la Unión, sin importar dónde operen. Además, se proporcionará información más detallada sobre los acuerdos de delegación en el momento de la autorización de un gestor de fondos, brindando mayor transparencia y seguridad a los inversores.

Asimismo, las actualizaciones facilitarán la gestión del riesgo de liquidez por parte de los gestores de fondos de inversión alternativos abiertos y fondos minoristas. Se les exigirá contar con al menos dos herramientas de gestión de la liquidez para hacer frente a situaciones en las que surjan problemas de liquidez, protegiendo así los intereses de los inversores en momentos de incertidumbre.

Combatir el greenwashing

En línea con la creciente preocupación por la sostenibilidad y la inversión responsable, las actualizaciones también tienen como objetivo combatir el lavado verde, que ocurre cuando los fondos pretenden ser «verdes» sin cumplir realmente con criterios ambientales adecuados. La Autoridad Europea de Valores y Mercados (AEVM) desempeñará un papel clave en la elaboración de directrices para evaluar la idoneidad de los nombres de los fondos y evitar prácticas engañosas que puedan confundir a los inversores.

Mejorar el acceso a la financiación

Para fomentar el crecimiento económico y mejorar la competitividad de Europa, las nuevas normas establecen reglas mínimas comunes para los préstamos directos de los FIA a empresas. Esto permitirá que los fondos originadores de préstamos operen a escala transfronteriza y se conviertan en una fuente alternativa de financiación para las empresas, complementando así los préstamos bancarios. Esta medida contribuirá a diversificar las opciones de financiamiento disponibles para las empresas y respaldará la innovación y el emprendimiento en la región.

Reforzar la estabilidad financiera

El acuerdo sobre la actualización de las normas aplicables a los gestores de fondos de alto riesgo y de fondos minoristas es un paso importante para fortalecer la protección de los inversores y mejorar la competitividad del sector financiero en la Unión Europea. La eliminación de enfoques nacionales dispares y la promoción de normas armonizadas impulsarán la integración del mercado de capitales, mientras que la lucha contra el greenwashing y la promoción del acceso a la financiación diversificada impulsarán un crecimiento económico más sostenible y resiliente. Este acuerdo es un paso significativo hacia la construcción de una Europa financiera más sólida y competitiva en el escenario global.

Pero, ¿cómo es la situación en el sur de Europa (Italia, Portugal y España)? Según el informe, se trata de la quinta región de Europa, excluido el Reino Unido, en cuanto al número de gestores de activos incluidos en la muestra, y la sexta en cuanto a activos gestionados.

Y, según las conclusiones, el sur de Europa se sitúa por debajo de la media de su grupo de homólogos en cuanto a la valoración del compromiso y por encima de la media en cuanto a la valoración de la marca.

“En ambas dimensiones está muy por debajo del agregado de Europa sin el Reino Unido. Sin embargo, existe el deseo de mover la aguja, ya que también es la región europea que muestra la mayor proporción de aspirantes, aunque actualmente también es la región europea que tiene la mayor proporción de rezagados”, explica.

Los autores del estudio aclaran que trata de un panorama bastante estable en comparación con las dos últimas ediciones.

Cuatro españolas en el top 10

Sobre gestoras concretas, Etica SGR, una vez más, encabeza el top 10 de gestoras más sostenibles del sur de Europa. Vemos a AltamarCAM Partners un nuevo participante en el universo RIBI, llegando directamente como número dos en el sur de Europa con un estatus de vanguardista.

Entre las españolas, destacan también VidaCaixa, como gestora «tradicionalista» en el ranking, Mapfre Asset Management -con el mismo estatus- y CaixaBank Asset Management, como rezagado.

CGD Pensões y Kairos Partners son nuevos entrantes en este top 10, mientras que Generali Investments y Bankinter lo abandonan (Generali Investments por razones técnicas debidas a un enfoque diferente de la firma PRI).

Foto cedidaMichael Langham, analista de mercados emergentes de abrdn

La cumbre de los BRICS, celebrada recientemente en Sudáfrica, ha traído consigo el anuncio de la incorporación de seis nuevos miembros a este grupo de países a partir del año que viene: Egipto, Etiopía, Irán, Arabia Saudí, Emiratos Árabes Unidos y Argentina.

Michael Langham, analista de mercados emergentes deabrdn, opina que “más allá del anuncio de las seis nuevas incorporaciones en la Cumbre de los BRICS (Egipto, Etiopía, Irán, Arabia Saudí, Emiratos Árabes Unidos y Argentina), la reunión aportó poco en materia de política, a pesar de las sugerencias previas sobre planes para una moneda común o una posible alternativa a los Derechos Especiales de Giro (DEG) del FMI”.

En cuanto a la ampliación del número de miembros, según detalla Langham, no ha sido inesperada. “Esta medida probablemente reforzará la importancia del grupo como foro de debate geopolítico, especialmente en Oriente Medio, de donde procede la mayoría de los nuevos miembros y donde China ha intentado aumentar su influencia. También es previsible que el grupo utilice su expansión como herramienta para influir en el debate político internacional y en el desarrollo de instituciones internacionales al margen del G7, el G20 y la ONU”.

Asimismo, el analista expone que “si bien existen claros objetivos comunes entre los miembros de aumentar su influencia geopolítica, remodelar y desafiar las instituciones y prácticas mundiales existentes y reducir su uso del dólar estadounidense, cometeríamos un error si considerásemos que los objetivos geopolíticos de los miembros son uniformes. De hecho, Brasil, India y Sudáfrica se han opuesto a que el grupo se perciba como un desafío directo a Occidente. Y en el caso de India, preocupa que el grupo sea un vehículo para que China amplíe su influencia. La ampliación del número de miembros añadirá más complejidades y probablemente limitará las posibilidades de que surjan grandes planes de reforma del grupo”.

Desde abrdn «esperamos que la atención esté centrada en mayor medida en la expansión de los lazos comerciales y financieros entre los miembros, incluido un mayor uso de las monedas locales y en la posibilidad de cuestionar las actuales prácticas internacionales que se consideran favorables a los mercados desarrollados».

“La preocupación de que el grupo desafíe por ahora la hegemonía del dólar parece exagerada, teniendo en cuenta que los objetivos geopolíticos de los miembros compiten entre sí y que éstos no están dispuestos a ceder el control sobre los tipos de cambio y/o la política monetaria”, concluye Langham.

Desde el próximo viernes 8 de septiembre hasta el sábado 28 de octubre se disputará en Francia la Copa Mundial de Rugby. El pistoletazo de salida será protagonizado por el equipo local, que se enfrentará con Nueva Zelanda en el partido inaugural.

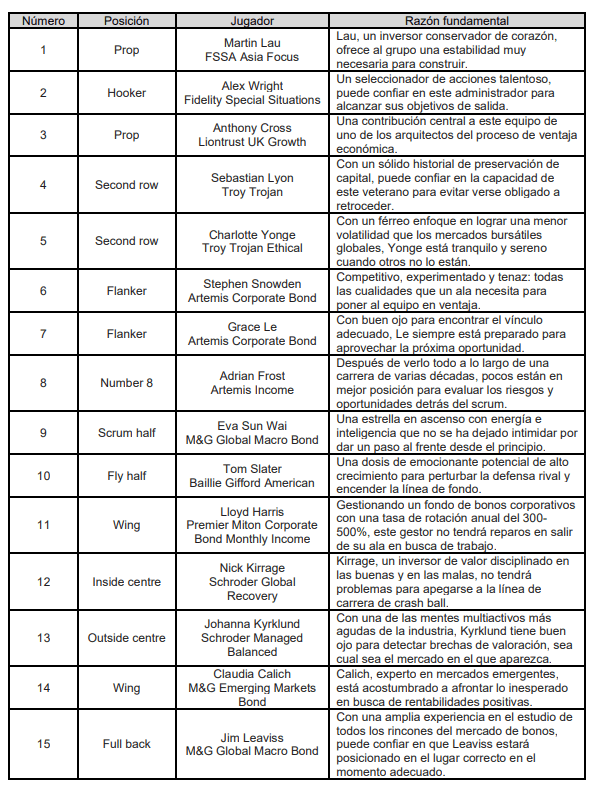

Al igual que una cartera de inversiones de éxito, un equipo exitoso necesita una combinación diversa de talentos. Por ello, los inversores deben identificar las fortalezas de los fondos para determinar las posiciones de sus carteras.

El analista senior de Hargreaves Lansdown, Joseph Hill, ha elegido a los 15 gestores de fondos para conformar un equipo ganador:

“A dos semanas de la Copa del Mundo de Rugby, los mayores talentos del deporte se preparan para poner en práctica todo su entrenamiento y experiencia, con el objetivo de llegar a lo más alto. Un equipo de rugby exitoso requiere 15 personas en la cima de su juego, desempeñando un papel distinto, para alcanzar la gloria. No es exagerado ver la analogía con una cartera de inversiones exitosa. La diversificación es clave para la rentabilidad y para ganar un torneo. Se necesitan distintos jugadores que destaquen en diferentes momentos y en diferentes posiciones, algunos para lastrar la incertidumbre, otros para agregar riesgo e impulso. Al diversificarse en una variedad de clases de activos, sectores, estilos y geografías, puede ayudar a mantener su equilibrio en diferentes condiciones del mercado”, concluye Hill.

Formación, comunicación y automatismo son las claves para construir un buen plan de ahorro para la jubilación. Estas son las tres recetas que aconsejan Álvaro Monterde, director de Previsión Social de Howden R.S., y Cristina Peña, Key Account Manager en Compensa Capital Humano, del Grupo Howden, en el webinar «Principales errores al planificar el ahorro para la jubilación».

Ambos destacaron la falta de formación financiera que existe en España como una de las causas de los errores que se cometen a la hora de planificar los ingresos para el retiro. Entre los principales, Monterde señaló la sobrevaloración de la pensión pública, de los ahorros y de los riesgos financieros o la falta de estructuración del proceso de ahorro. “Vamos a vivir más de lo esperado”, señala el director.

Para argumentar estas afirmaciones, mostró un análisis de las dificultades que tendrá el Estado para mantener la cuantía actual de las pensiones en los próximos años, cuando se jubilen los babyboomers, dado que se incrementará mucho el número de jubilados en relación con los trabajadores en activo, “que son los que pagan las pensiones”. Al mismo tiempo, ha comentado los procesos psicológicos que provocan que nos cueste ahorrar, “especialmente cuando los beneficios van a ser a futuro”, y las dificultades que tenemos para analizar nuestras finanzas y decidir cuál es nuestra capacidad periódica de ahorro.

Porque la clave del éxito para conseguirlo es, según el experto, establecer unas pautas de ahorro mensuales, “hacerlo de forma automática”. Y lo que ha dejado claro de forma rotunda es que, aparte de ahorrar, es necesario invertir. Eso sí, ha aconsejado que las políticas de inversión de cada uno tengan en cuenta el horizonte temporal, es decir, que cada persona lo haga en productos de mayor o menor riesgo dependiendo de los años que le falten para la jubilación. “Lo que no se puede hacer es meterlo en un cajón, en una cuenta corriente, porque se lo come la inflación”, ha sentenciado.

Y, para colaborar en la buena planificación, subrayó el papel, cada vez más importante, que juegan las empresas, que «deben ayudar a sus empleados con otro elemento clave, la formación». En este sentido, el experto apuntó que «hay que contar a las personas que no van a tener una pensión de jubilación como las de ahora, hay que explicarles por qué tienen que asumir riesgos financieros”.

Junto a la formación, recomendó poner a disposición de los trabajadores instrumentos financieros colectivos, como planes de pensiones, planes de previsión social empresarial, retribución flexible a colectivos específicos, seguros de jubilación, que tendrán unas condiciones mejores que si estos los contratan individualmente.

Además, los expertos adjudicaron a las compañías la tercera de las claves del éxito, la comunicación. Han coincidido en que es necesaria la transparencia y la información a los empleados sobre la situación de los productos financieros de ahorro para la jubilación que les gestiona la empresa, como la evolución del producto, la liquidez, la fiscalidad, la política de inversión, etc.

Para ayudar a las organizaciones a poner en marcha todo lo anterior, Peña planteó distintas situaciones de empresas en relación con su oferta de previsión y explicó con ejemplos concretos las herramientas que les ofrece su compañía para gestionar mecanismos como planes de pensiones, retribución flexible o seguros de ahorro.

Unas herramientas que, según reclacó, «se adaptan a las necesidades de cada organización» y con las que, “de forma intuitiva fácil y ágil, los empleados pueden recibir asesoramiento y acceder a información personalizada y las empresas disponen de automatismos a nivel de gestión, documentación o repositorio, entre otras utilidades”. Como conclusión, apostilló que se trata de «instrumentos que nos ayudan también en la estrategia de retener el talento”.

Queda muy poco para que agosto llega a su fin y le demos la bienvenida al mes de septiembre, mes que para algunos es como el comienzo de un nuevo año, repleto de comienzos, nuevos propósitos y el retorno a la rutina. La segunda parte de la lista de libros sobre finanzas personales e inversión, elaborada por Mapfre, es una excelente opción para ahondar en conocimiento financiero antes de volver a la carga.

“El camino a la servidumbre”, de Friedich Hayek

Esta es una de las obras económicas más conocidas desde su publicación en 1944. Ha sido traducida a más de 20 idiomas. El Nobel de Economía argumenta que los avances de la planificación económica van unidos necesariamente a la pérdida de las libertades y al progreso del totalitarismo.

La rebelión de Atlas, de Ayn Rand

Es la obra de ficción más conocida de la filósofa Ayn Rand. En este libro, la autora plantea una realidad en la que la economía de Estados Unidos está en ruinas: las empresas cierran y resulta imposible encontrar alimentos básicos, por lo que la respuesta del Estado es aumentar cada vez más las regulaciones, el control de cualquier actividad y el colectivismo.

El inversor inteligente, de Benjamin Graham

Se trata de una de las obras más importantes escritas en el siglo XX. En ésta, Graham explica temas relacionados con inversión, cómo evitar errores de estrategia, al mismo tiempo que describe cómo desarrollar un plan racional para comprar acciones y aumentar su valor, siempre pensando en el largo plazo. El inversor obtiene sus beneficios con base en la disciplina y la investigación, mientras que el especulador, con apuestas a corto plazo, solo tiene en cuenta las tendencias del mercado.

Fundamentos del análisis económico, de Paul A. Samuelson

Esta obra se considera clave para el estudio de la economía al haber definido durante muchos años el modo de hacer teoría económica. En sus análisis matemáticos, destacan como temas centrales la dinamicidad y estabilidad de los sistemas económicos, la introducción de la teoría del comercio internacional, el análisis de los bienes públicos y la teoría del capital. Más tarde, en 1970, Samuelson recibió el Nobel de Economía.

Teoría general de la ocupación, el interés y el dinero, de John Maynard Keynes

Esta es la obra más importante del economista británico, publicada en 1936. En ella, Keynes explica la relación que tienen el empleo, la renta y los tipos de interés: argumenta que es la demanda agregada (el consumo y la inversión) la que determina el nivel de empleo de los recursos y, consecuentemente, la producción y la renta, frente a la opinión de los economistas clásicos, que confiaban en la tendencia del mercado a alcanzar por sí mismo el equilibrio con pleno empleo.

La Junta Directiva de GAM Holding AG ha anunciado que toma nota de los resultados provisionales de la oferta pública de adquisición de Liontrust Asset Management plc y de la expectativa de que la declaren fracasada el próximo 29 de agosto de 2023.

En esta situación, ha entablado conversaciones «constructivas y productivas» con representantes del grupo inversor Newgame, incluidos Rock Investment SAS, Newgame SA y Bruellan SA. Los debates y conversaciones se centrarán en un acuerdo de financiación puente a corto plazo que Rock ofreció el pasado 18 de agosto de 2023.

Por su parte, Newgame ha reconocido la necesidad de garantizar que GAM cuente con la financiación apropiada y adecuada para continuar funcionando.

Así, Newgame se embarcará en conversaciones inmediatas con los equipos de gestión de carteras de GAM para garantizar que comprendan plenamente el plan de negocio de Newgame y sus aspiraciones para que GAM tenga éxito. Además, Newgame reconoce que la gestora tiene como pilares a sus clientes y su confianza en la capacidad de GAM para ofrecer sus equipos de inversión, actividades de servicio al cliente y un futuro estable.

El Consejo de GAM reconoce la importancia de que los accionistas de GAM determinen un cambio en la composición del Consejo de GAM y espera recibir las propuestas de Newgame para una futura Asamblea General Extraordinaria.

Estas conversaciones «constructivas y productivas» están en curso y se espera que concluyan en breve. La Junta Directiva del GAM proporcionará una actualización tan pronto como haya avances. Asimismo, el Consejo de GAM agradece la paciencia de los accionistas, clientes y empleados durante este proceso y confía en que se pueda establecer de forma inmediata un camino claro a seguir.

David Jacob, presidentedeGAM HoldingAG, señala: «La junta directiva de GAM reconoce que la mayoría de nuestros accionistas no han encontrado convincente la oferta de Liontrust . Me complace que hayamos iniciado conversaciones constructivas y productivas con Newgame y que estas conversaciones continúen a buen ritmo».

En julio, la bolsa estadounidense mostró una fuerza destacable, al mantener el S&P 500 su trayectoria alcista, asegurando su quinto mes consecutivo en positivo y consiguiendo su mayor racha de ganancias mensuales desde agosto de 2021. Adicionalmente, el Dow Jones Industrial Average presenció su mayor alza en dos meses desde noviembre de 2022 y, en el mismo mes, batió un récord impresionante de trece sesiones consecutivas de ganancias diarias. Para no ser menos, también fue excelente el comportamiento del Nasdaq Composite, al registrar su quinto mes consecutivo de crecimiento y su mejor racha en cinco meses desde septiembre de 2020.

En conjunto, las ganancias de julio fueron la guinda del pastel de lo que ya está siendo un año fuerte para la renta variable. Esta rentabilidad sobresaliente estuvo respaldada por los alentadores datos económicos y la publicación de resultados de fuertes ganancias, solidificando más la confianza de los inversores.

El 26 de julio, la Reserva Federal anunció una subida de 25 puntos básicos al final de su reunión mensual, elevando los tpos de interés al rango de 5,25%- 5,5%. Esta subida lleva al índice de referencia en costes de financiación a su nivel más elevado en más de 22 años. Jerome Powell, presidente de la Fed, destacó que el banco central está buscando pruebas de que la inflación “va a estar baja de forma duradera” y de que tomará sus decisiones “reunión tras reunión, basándose en en la totalidad de datos disponibles”. Powell enfatizó que las condiciones económicas actuales probablemente requieran que la política monetaria sea más restrictiva durante más tiempo hasta que el Comité de Mercado Abierto (FOMC) tenga la confianza de que la inflación ha caído de forma sostenible hasta su objetivo del 2%. La siguiente reunión del FOMC se celebrará el 19 y el 20 de septiembre.

Las small caps ayudaron a guiar el rally durante el mes, con el índice Russell 2000 Value registrando su mejor racha de dos meses desde noviembre de 2022. Seguimos viendo abundantes oportunidades en acciones de pequeña y mediana capitalización, dada la convincente valoración del Russell 2000 Value, que cotiza actualmente a un PER de tan solo 10 a 12 veces. Esto contrasta fuertemente con la media del mercado, que cotiza cerca de un PER 20, lo que representa una de las mayores deltas que jamás hayamos presenciado.

El M&A fue impulsado por operaciones que experimentaron un progreso significativo para conseguir la luz verde del regulador. Microsoftvenció al intento de bloqueo por parte de la Comisión de Comercio Federal (FTC) de su adquisición del creador de videojuegos Activision por 73.000 millones de dólares, y la CMA de Reino Unido revirtió su actuación y está trabajando con Microsoft para encontrar una estructura de adquisición que satisfaga sus preocupaciones en torno a la competencia. El diferencial del precio de 95 dólares por acción ofrecido en el acuerdo se estrechó considerablemente y las empresas alargaron su acuerdo de fusión e incrementaron de forma efectiva el precio de venta al permitir a Activision pagar un dividendo de 0,99 dólares por acción antes del cierre de la operación. VMware y Broadcom aseguraron la aprobación por parte de la Comisión Europea y la aprobación provisional de la CMA de Reino Unido para su operación de 85.000 millones de dólares, aunque todavía necesitan la aprobación de EE.UU. y China. L3Harris Technologies consiguió el visto bueno de la FTC para adquirir el fabricante de motores espaciales Aerojet Rocketdyne por 58 dólares la acción (5.000 millones) y el acuerdo se cerró el 28 de julio. Nos anima ver que las empresas defienden con éxito los méritos de sus transacciones a pesar de las objeciones reguladoras.

En julio se vio la continuación del entorno risk-on y el mercado de bonos convertibles se movió al alza, llevando a los retornos en el año al terreno del doble dígito. El rally estuvo impulsado por algunos resultados de beneficios positivos junto con las expectativas de un soft landing en EE.UU., al moderarse la inflación. Los convertibles equilibrados lideraron las ganancias en el que fue otro mes positivo en términos generales. La rentabilidad del fondo estuvo en línea con el mercado global en el mes, con algunas de nuestras posiciones sensibles a la renta variable liderando las alzas en nuestra cartera. Todavía vemos oportunidades para una cartera de convertibles equilibrada. Aunque el mercado mantuvo su postura risk-on en julio, los inversores tienen razón al preocuparse por el regreso de algunos a sus máximos previos. Los convertibles ofrecen una forma ajustada al riesgo de participar en este mercado.

La emisión de nuevos convertibles se estancó este mes, porque muchas compañías se centraron en la publicación de resultados. Seguimos en camino para un año de emisiones mejor que 2022. Las emisiones de este año en general han sido atractivas, con cupones más elevados, primas más bajas y retornos más asimétricos que los disponibles en el mercado secundario. Hemos seguido viendo que las empresas recompran convertibles en una transacción que es acumulativa para las ganancias y positiva para el crédito.

Tribuna de Michael Gabelli, director general de Gabelli & Partners.

El potencial de la inteligencia artificial generativa está empezando a ser apreciado por las empresas estadounidenses. Más de un tercio de las compañías que integran el S&P 500 la mencionaron en las presentaciones de resultados del primer trimestre, y Bank of America prevé que casi un tercio incorporará algún tipo de IA a sus procesos de aquí a 2025. Optimización del diseño, análisis de riesgos, uso de materiales, mantenimiento predictivo y automatización son sólo algunos ejemplos. La potencia de cálculo de la IA para entrenar conjuntos se ha multiplicado por 300.000 en la última década, duplicándose aproximadamente cada tres meses, seis veces más que la progresión de la ley de Moore; un avance increíble.

Jefferies calcula que el consiguiente ahorro de costes podría oscilar entre el 21% y el 26%. Los trabajos menos cualificados y repetitivos que son fáciles de reproducir pueden ser los más expuestos a la disrupción de la IA. Esto ya está ocurriendo, por ejemplo, en almacenes, fábricas y establecimientos de comida rápida, que están recurriendo a los robots, la automatización y el autoservicio a un ritmo acelerado. Lo que muchos quizá no sepan es que la IA también está llegando a los empleos más cualificados y mejor pagados en áreas como las telecomunicaciones y los medios de comunicación, los mercados de capitales, los seguros y la banca, e incluso el software y las plataformas.

El interés por la IA recuerda al ambiente que se vivió a finales de los 90 con el boom de las puntocoms. En el año 2000, las empresas cotizaban a múltiplos de PER de miles de veces, o ni siquiera lo hacían, ya que a menudo seguían perdiendo dinero y, en algunos casos, no registraban ni facturación. Parece que se escucha un rumor similar sobre la IA y se producen las mismas subidas de determinados valores a medida que el mercado crea su propio impulso. La diferencia esta vez es que muchos valores influidos por la IA tienen flujos de caja mucho más sólidos, salvo contadas excepciones, no se acercan ni de lejos a las exorbitantes valoraciones de los valores predilectos de las puntocoms.

No obstante, el sector también se enfrenta a posibles vientos en contra, como una posible adopción de la IA más lenta de lo esperado por parte de las empresas. Las prometedoras mejoras de la productividad son estupendas, pero puede resultar difícil aplicarlas correctamente. Los propios empleados pueden oponerse a la adopción, especialmente si ven la IA como un sustituto y no como una mejora. Y ni siquiera hemos hablado de la posible regulación. Sin embargo, la IA generativa en todas sus configuraciones probablemente se integrará en la economía mucho más rápido que los avances tecnológicos del pasado, con un impacto sustancialmente mayor en el crecimiento, comparable a las Revoluciones Agrícola e Industrial. Una de las novedades es que en lugar de centrarse en la aplicación y difusión de conocimientos preexistentes, la IA más reciente tiene el potencial de conducir a la creación de nuevos conocimientos generados por máquinas en lugar de por humanos.

Por otro lado, no se pueden ignorar los riesgos para la seguridad. La cuestión principal se centra en el llamado «problema de alineación», es decir, cómo alinear los objetivos de la sociedad en general con los de la IA. Conseguir que la IA cumpla un objetivo de la forma prevista originalmente podría resultar difícil. Por ejemplo, AlphaZero de DeepMind se entrenó a sí misma para dominar el ajedrez sin que nunca le hayan enseñado las reglas del juego. Se podría argumentar que una IA suficientemente inteligente sería capaz de prever las consecuencias potencialmente desastrosas de sus acciones y corregir el rumbo antes de que sea demasiado tarde. Desgraciadamente, es una ilusión. Stephen Wolfram, informático, físico y empresario, ha afirmado que casi todos los sistemas complejos presentan lo que él denomina irreducibilidad computacional, es decir, que si se quiere predecir lo que hará el sistema en 10 pasos, el camino más rápido para llegar a la respuesta será dar los 10 pasos. Esto implica que una IA superinteligente no podrá predecir, ni siquiera en principio, lo que hará hasta que lo haya hecho. En marzo, el Future of Life Institute publicó una carta firmada por más de 1.000 personalidades, entre ellas Elon Musk y el cofundador de Apple Steve Wozniak, en la que abogaban por una pausa de seis meses en la investigación de la IA para disponer de más tiempo para desarrollar mejores protocolos de seguridad. Hasta la fecha, no se ha hecho nada.

No todo el mundo sale ganando en esta transformación, ya que el cambio disruptivo de la IA podría dejar obsoletas algunas de las tecnologías existentes, dejando en la cuneta a muchas de las empresas tecnológicas actuales. Además, según Bank of America, los riesgos derivados de la disrupción de las industrias se extienden también a la seguridad nacional. La privacidad podría erosionarse aún más, dando lugar a falsificaciones, riesgos de propaganda y suplantación de identidad. Para mitigar estos peligros será necesario supervisar los modelos de inteligencia artificial y regularlos.

Pese a los retos que tiene por delante, la realidad es que la IA ya está en marcha. Para los inversores, el reto consistirá en reconocer las oportunidades, tanto en las empresas que crean y suministran IA como en las que la adoptan de forma efectiva. La oportunidad no está exenta de riesgos, pero desde luego podría cambiar por completo el mundo en el que vivimos.

Tribuna elaborada por Linda Duessel, CFA, investigadora de renta variable en Federated Hermes.