La falta de consenso sobre marcos y metodologías, así como los derechos de decisión poco claros y las diferentes prioridades regulatorias entre las regiones, están siendo los principales obstáculos referentes a la aplicación de criterios ESG en las entidades. A pesar de estas dificultades, las compañías continúan progresando en esta materia.

Así lo demuestra la nueva encuesta realizada por Bain & Company, en la que se entrevistaron a más de 55 bancos e instituciones de servicios financieros globales, que representan más de 40 billones de dólares en activos, para ver cuál es su relación con la aplicación de criterios ESG y cómo están respondiendo a las exigencias que los reguladores, accionistas y clientes están demandando sobre la temática.

Tal y como demuestra la investigación, el 65% de los bancos e instituciones financieras no han definido quién es el principal responsable de identificar y abordar los riesgos climáticos en sus operaciones. Del mismo modo, el 55% de los encuestados afirmó que aún no tiene claras las funciones y responsabilidades en la gestión de los riesgos climáticos entre las tareas empresariales y corporativas de sus empresas.

En lo que se refiere a la coordinación y ejecución de iniciativas ESG, 4 de cada 10 ejecutivos informa que son realizadas a través de un equipo centralizado, en lugar de incorporar la rendición de cuentas por objetivos e iniciativas dentro de la línea de negocios, y sólo la mitad de las entidades que han hecho públicos compromisos netos cero han integrado métricas climáticas en los objetivos de desempeño del personal.

Para Marcial Rapela, socio y director de Bain & Company en Chile, “la incorporación de estrategias ESG en las operaciones bancarias requiere un delicado equilibrio entre la gestión del riesgo y el aprovechamiento de las oportunidades. La brecha entre las aspiraciones ESG y los resultados se ha ampliado para muchas instituciones de servicios financieros, por lo que para enfrentar estos desafíos y salir victoriosos, será necesarios que los directivos centren la estrategia en crear valor tangible a partir de productos, servicios y consultoría relacionados con el clima”.

Lecciones aprendidas de Europa y sus diferencias regionales

Según la consultora, a escala mundial las presiones externas para que se lleven a cabo más actividades ESG solo aumentarán, ya que el 83% de los encuestados espera una mayor influencia de los reguladores, frente al 67% de los clientes y el 53% de los accionistas.

Para abordar esta situación, los bancos prevén una ampliación de sus carteras de productos ecológicos en los próximos tres años, lanzando la financiación de proyectos de energía limpia en los mercados comerciales. Asimismo, están empezando a incorporar factores de riesgo climático en la planificación estratégica, la entrega de créditos y la suscripción de seguros.

Finalmente, Bain reveló que las entidades europeas son los que más han avanzado en la incorporación de parámetros climáticos a la suscripción de créditos, y se espera que les sigan otras regiones. En general, el 64% de los encuestados aún no ha incorporado datos y parámetros climáticos a la suscripción de créditos, y la mayoría de los bancos de América tiene previsto hacerlo en los próximos tres años. Sin embargo, el 46% de los encuestados espera limitar la suscripción de créditos a clientes con bajas emisiones de carbono y alineados con los principios ESG para 2050.

El declive del mercado inmobiliario coloca a China lejos de ser el motor económico que los expertos esperaban a principios de año. Poco queda ya del optimismo por la reapertura tras la pandemia: ahora la debilidad del real estate domina los resultados económicos del gigante asiático.

Mohammed Elmi, Lead Portfolio Manager, Emerging Markets Debt de Federated Hermes, explica que la situación en el país asiático se puede resumir en las cuatro “Ds”. En primer lugar, “los default o impagos de los gigantes inmobiliarios Evergrande y Country Garden, que no pudieron hacer frente al pago de los cupones de los eurobonos, han aumentado la presión sobre el mercado crediticio chino”. En segundo lugar, el gigante asiático se enfrenta a un problema demográfico ya que “la población activa envejece y disminuye”. La tercera “D” hace referencia a la deflación y la última, a la deuda: “los gobiernos regionales se han endeudado mucho, utilizando la venta de terrenos como principal fuente de ingresos. Con el sector inmobiliario de capa caída, esa puerta está prácticamente cerrada”.

En este contexto, Elmi señala que “las opciones del gobierno de Pekín son limitadas” y, aunque cabe la esperanza de recortes fiscales para hacer frente a la situación, el experto matiza que “tendrían que ser amplios y financiados”, mientras que “las medidas de política monetaria que hemos visto hasta ahora no son suficientes”.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, tiene claro cómo debe el país plantar cara a esta situación: “Se necesita más gasto público o apoyo crediticio para garantizar el cumplimiento del objetivo de crecimiento en el entorno del 5%». Eso sí, admite que continúa “restando importancia a la posibilidad de un estímulo significativo” y apunta al Tercer Pleno de octubre-noviembre como la próxima cita a seguir con especial atención. “La puesta en marcha de reformas de las finanzas de los gobiernos locales y una limpieza del sector inmobiliario, similar a las reformas de las empresas estatales a principios de la década de 2000, sería positiva”, concluye Chivakul.

En principio, los mandatarios chinos deberán afrontar un escenario en el que los compradores potenciales de viviendas “prefieren mantenerse al margen y conservar su dinero en estos momentos de incertidumbre, ya que siguen siendo escépticos en cuanto a la capacidad de los promotores para entregar nuevas viviendas”, según Chivakul. Además, unas perspectivas de empleo más débiles también significan que el crecimiento de las ventas al por menor se ha desacelerado hasta el 2,3% interanual en julio. El consumo de servicios sigue siendo el principal motor del crecimiento, apoyado por la demanda acumulada en los viajes nacionales.

En Julius Baer, Magdalene Teo (Head Fixed Income Research Asia), espera más medidas de flexibilización del mercado inmobiliario, pero considera “improbable” que las continuas medidas parciales “basten para reavivar la confianza y estimular significativamente la demanda de viviendas”, por lo que sugiere que China necesita medidas más contundentes para arreglar el mercado inmobiliario, “incluido el rescate de los promotores con problemas de liquidez, para lograr un cambio sostenible del sector”.

Por su parte, David Rees, economista senior de mercados emergentes de Schroders, recuerda la posibilidad de que China se interne en “una espiral de deuda/deflación”, ya que al fin y al cabo, “es una economía que tiene un exceso de oferta, mientras que la demanda es más suave de lo que habíamos supuesto tras la supresión de la política cero Covid”. Eso sí, matiza que esta situación podría durar meses y no años, debido a que los síntomas deflacionistas podrían ser coyunturales, como los movimientos de los precios de las materias primas.

Janus Henderson Investors ha anunciado que John Bennett, director de Renta Variable Europea y gestor de carteras de las estrategias Continental European y Pan-European long-only y long/short de Janus Henderson, ha decidido retirarse del sector de la gestión de activos y de la empresa en el tercer trimestre de 2024, tras una carrera de cuatro décadas. Tras su retirada del sector, John centrará sus energías en supervisar la gestión del Rangers Football Club, del que es seguidor de toda la vida. Bennet seguirá ocupando su cargo actual y colaborará estrechamente con el equipo para la transición de sus responsabilidades hasta su marcha en agosto de 2024.

Ali Dibadj, consejero delegado de Janus Henderson Investors, ha declarado que John Bennett «es un valioso miembro del equipo de inversión de Janus Henderson y ha contribuido a conformar la cultura de la firma durante los últimos 12 años. A lo largo de una dilatada carrera en los servicios financieros, John se ha forjado una reputación por tomar la decisión correcta en el momento oportuno y comprar valores cuando otros temían invertir. Ha realizado muchas contribuciones importantes a Janus Henderson y a nuestros clientes, tanto como gestor de carteras como en calidad de alto directivo». Asimismo, le ha deseado «lo mejor en su jubilación del sector y como presidente del Rangers Football Club. Esperamos que el talento de John traiga tantos éxitos a los aficionados del club como los ha traído a los clientes de Janus Henderson».

En el marco de la sucesión de los equipos de inversión de la empresa, Robert Schramm-Fuchs seguirá siendo el principal gestor de cartera de las estrategias Large Cap Long/Short del equipo paneuropeo. Schramm-Fuchs colabora actualmente con John en estas estrategias. Además, asumirá la responsabilidad del European Focus Fund junto a Marc Schartz.

Schramm-Fuchs lleva en la firma desde 2014 y ha trabajado muy estrechamente con Bennett durante los últimos nueve años. Se incorporó a Janus Henderson como analista de renta variable europea. Antes de Janus Henderson, formó parte del equipo de análisis global de energías alternativas y servicios públicos de Macquarie desde 2010. Anteriormente, fue jefe del equipo de análisis de energías renovables de Commerzbank, con sede en Fráncfort. También trabajó con BHF Bank e Independent Research cubriendo el sector solar durante nueve años. Cuenta con 18 años de experiencia en el sector financiero.

JP Morgan Asset Management (JPMAM) ha ampliado su plataforma de ETFs de renta variable Research Enhanced Index (REI) con el lanzamiento de dos nuevos fondos cotizados sostenibles de gestión activa. Son el JPMorgan Global Research Enhanced Index Equity SRI Paris Aligned UCITS ETF (ticker: JSEG) y el JPMorgan US Research Enhanced Index Equity SRI Paris Aligned UCITS ETF (ticker: JSEU). Ambos ETFs cumplen con los requisitos de la Unión Europea alineados con el Acuerdo de París, y además se enmarcan en el artículo 9 con arreglo al Reglamento SFDR de la UE.

JSEG será gestionado activamente por Piera Elisa Grassi, Sebastian Wiseman y Raffaele Zingone y tendrá una ratio de gastos totales (TER) de 25 puntos básicos. JSEU será gestionado activamente por Raffaele Zingone y Piera Elisa Grassi y tendrá una TER de 20 puntos básicos.

Con estos lanzamientos, JPMAM ya ofrece ocho ETFs de inversión sostenible —incluyendo productos artículo 8 y artículo 9—, con un total de activos gestionados de 9.800 millones de dólares (datos a 30 de junio de 2023). JSEG y JSEU cotizarán en LSE, Deutsche Börse Xetra, SIX y Borsa Italiana.

Ampliación de la gama de ETF de renta variable REI

JPMAM se ha asociado con MSCI para crear dos nuevos índices a medida, sostenibles según el artículo 9, diseñados para clientes que buscan un enfoque “best in class” que cumpla con los criterios de la UE alineados con el Acuerdo de París. Las empresas y sectores controvertidos —tales como combustibles fósiles, apuestas, tabaco y empresas que se considera que infringen el Pacto Global de las Naciones Unidas— han sido excluidos de ambos índices y, con el fin de cumplir los criterios del Acuerdo de París. Tanto el universo de inversión general del índice de referencia como los ETF de gestión activa tendrán un 50% menos de intensidad de gases de efecto invernadero que el universo general, así como una tasa de descarbonización del 7% interanual de media, además de contar con la selección de valores del proceso de inversión REI de JPMAM.

La estrategia de inversión socialmente responsable (SRI) alineada con el Acuerdo de París en renta variable REI de JPMAM se ofrecerá inicialmente tanto en un universo de inversión global como en un universo estadounidense. El universo de partida del JSEG y del JSEU son los índices MSCI World y MSCI USA, respectivamente. Una vez filtrado el universo a favor de compañías líderes ESG, aplicadas las exclusiones y realizados los ajustes necesarios para cumplir los criterios del Acuerdo de París, está previsto que en el momento de su lanzamiento la cartera del ETF global se componga de unas 300-350 posiciones, y que la de la estrategia estadounidense la compongan unas 150-200 posiciones.

Está previsto que el tracking error se sitúe entre el 0,75-1,25% o menos con el tiempo y que la asignación de activos sea neutral por regiones y sectores con respecto al índice de referencia.

¿Por qué ahora?

Los ETFs sostenibles han experimentado un enorme crecimiento en los dos últimos años: solo en este periodo, los ETFs sostenibles han capturado más de la mitad de los flujos de ETFs en Europa. En lo que va de año, casi el 30% de los flujos de los UCITS se han destinado a ETF sostenibles (datos de 30 de junio de 2023). Además, se prevé que continúe la importancia que se presta a la sostenibilidad, ya que el 30% de los compradores de ETF globales esperan aumentar su asignación a ETF ESG hasta un 20% en los próximos 2,5 años, según los datos de la encuesta internacional de Trackinsight sobre ETFs.

Además, si bien la mayoría de estos flujos se han dirigido a ETFs de gestión pasiva, si se tienen en cuenta las tendencias actuales del mercado, los inversores son cada vez más conscientes de las ventajas de combinar el análisis ESG activo con el vehículo del ETF, y el 68% de los compradores de ETF globales utiliza estrategias activas para ETF ESG, tanto de gestión puramente activa como combinada con la pasiva.

Travis Spence, director de Distribución de ETFs en EMEA de JP Morgan Asset Management, reconoció estar «realmente encantado de añadir a nuestra gama de renta variable Research Enhanced Index (REI) dos nuevos ETFs sostenibles de gestión activa alineados con índices MSCI que cumplen las directrices de la UE sobre el Acuerdo de París y los criterios del artículo 9, tanto a nivel del índice como del fondo». El experto añadió que los clientes «buscan, cada vez más, soluciones que cumplan sus objetivos de sostenibilidad, y los ETFs JSEG y JSEU están diseñados para ofrecer un doble resultado: batir un universo “a medida” de empresas sostenibles aplicando nuestro proceso de inversión REI y conseguir al mismo tiempo un objetivo de descarbonización en línea con el Acuerdo de París. Estos nuevos ETFs se pueden utilizar como building blocks para los clientes que quieren implementar una idea en renta variable global o en renta variable estadounidense, además de servir como complemento a las inversiones en ETFs sostenibles existentes de un cliente, con vistas a aumentar la diversificación de la cartera».

Las modificaciones fiscales en los planes de pensiones han provocado reajustes en el sector, tanto desde el punto de vista del cliente como de las gestoras promotoras y comercializadoras de este tipo de productos de ahorro a muy largo plazo. Los ahorradores han buscado alternativas para el ahorro que quedaba fuera de los nuevos límites beneficiados por las bonificaciones fiscales en los planes de pensiones privados, entre ellas, productos de seguros de ahorro.

Pero las gestoras también se están moviendo al entrar en el segmento de planes de pensiones beneficiado por la reforma del ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá: los planes de empleo y los planes de pensiones para autónomos. Ambas categorías han visto aumentar los límites con exenciones fiscales y, aunque el proceso de crecimiento será lento, ahora son un nuevo nicho de mercado por explorar.

El potencial de crecimiento en este segmento es elevado. Aunque el arranque de la reforma fiscal de los planes de empleo no empezó con buen pie: en 2022, primer año de vigencia de la nueva normativa, el volumen de aportaciones al conjunto de planes de pensiones de empleo disminuyó casi un 7% respecto al año anterior, según datos de Inverco.

Así lo han entendido firmas como Azvalor, que tras conseguir alcanzar el año pasado los 230 millones de euros en fondos de pensiones, ahora entrará en el segmento de empleo con el lanzamiento de un plan de promoción conjunta. “Se trata de un fondo de pensiones de aportación definida, es decir, que las aportaciones vendrán explicitadas en el contrato”, explica Beltrán Parages, socio fundador deAzvalor.

Cobas Asset Management, aprovechando los cambios fiscales, también lanzó Cobas Empleo 100, cuya política de inversión recoge que al menos un 80% del patrimonio se tiene que invertir en renta variable de cualquier capitalización y sector de emisores o mercados de la OCDE, aunque cabe la posibilidad de que el 40% sea de emisores o mercados de países emergentes.

Por su parte, Fonditel se encargará del plan de pensiones de empleo simplificado para los autónomos de CEAJE, un plan de pensiones de renta variable mixta que invierte el 50% en renta variable y el 50% renta fija diversificada a nivel global, que se puede contratar online o a través del resto de canales tradicionales. El autónomo puede realizar aportaciones desde un mínimo de 50 euros.

No solo las firmas de gestión activa están trabajando en ofrecer novedades en planes de empleo y a autónomos. También los roboadvisors han visto oportunidades en este segmento de mercado. Otras entidades están estudiando el terreno para entrar en este segmento.

Más allá de los roboadvisors, las gestoras también tienen proyectos en gestación, como ocurre en Ibercaja. José Carlos Vizárraga, director general de Ibercaja Pensión, adelantó que la firma “está trabajando” en diferentes productos enfocados a empresas y autónomos, y que ya tienen acuerdos con algunas asociaciones para ponerlos en marcha “de forma inmediata”.

Por ahora, son los primeros ladrillos de un edificio que crecerá en tamaño, puesto que las nuevas medidas fiscales han despertado interés entre las compañías y las asociaciones y colegios profesionales.

Los objetivos son distintos según sea el tamaño de la empresa que acude a una gestora para desarrollar un plan de empleo. También es fundamental el asesoramiento.

La clave es adaptarse a las necesidades del solicitante. Entre ellas, está contar con planes de pensiones adaptados a la edad del empleado. Son planes por ciclo de vida. Algunas gestoras que ya tienen en marcha planes de empleo estudian implantar esta opción, como reconoce Recarte. Otras ya lo ofrecen a los clientes que así se lo solicitan. Un ejemplo es Renta 4.

El sector de las insurtechs está viviendo una revolución sin precedentes en el ámbito asegurador, influido por la ola de transformación digital, las cambiantes expectativas de los clientes y la creciente competencia. Ante este escenario los expertos de wefox han querido analizar de cerca las tendencias que están marcando el 2023, designado como «el año de las insurtechs», gracias a su enfoque en mejorar la experiencia del cliente y acelerar la digitalización en el sector.Estas tendencias, como la inteligencia artificial o la sostenibilidad, se perfilan factores cruciales para el éxito en el próximo año al actuar como motores de innovación y crecimiento, allanando el camino hacia un futuro cada vez más dinámico.

De acuerdo con los hallazgos del informe «Insurtech Global Outlook 2022«, el sector insurtech ha experimentado un crecimiento sobresaliente, con una inversión global que ha superado los 9.300 millones de euros.

Este florecimiento no ha sido mera coincidencia, sino la respuesta a una serie de oportunidades emergentes que han transformado profundamente la operativa del sector. Entre ellas, por un lado, se encuentran la inteligencia artificial y el aprendizaje automático que han propiciado la personalización precisa de pólizas y la evaluación de riesgos, desplegando un abanico de posibilidades en la concepción de servicios.

A la par, la robótica ha automatizado tanto los procesos internos como los externos, optimizando la eficiencia y minimizando los errores Y, en un contexto donde la sostenibilidad ocupa un lugar central, ha emergido un interés creciente en la creación de pólizas y prácticas respetuosas con el medio ambiente, ofreciendo seguros con un enfoque ecológico y promoviendo el uso de fuentes de energía limpias y la reducción del impacto ambiental.

Ante esta realidad, Sergi Baños, CTO de wefox, reconoce que “las insurtechs no son solo el futuro del seguro, sino esa frontera emocionante donde los desafíos se convierten en oportunidades. Estas oportunidades incluyen la creación de nuevos productos de seguro, la colaboración con el sector tradicional de seguros y la construcción de vínculos inquebrantables de lealtad con nuestros clientes. En wefox, no solo nos adaptamos a este nuevo panorama, sino que somos pioneros. Aprovechando la tecnología de vanguardia en inteligencia artificial, estamos redefiniendo la experiencia del corredor al hacer más eficientes todas sus actividades de adquisición de clientes, asesoramiento y ventas, así como la gestión de las relaciones con los clientes. Nuestra visión es ofrecer un servicio híbrido transformador, que combine lo mejor de la sabiduría convencional con la eficiencia digital de la IA. Esto no es solo lo que estamos haciendo hoy; esto es establecer el estándar para el futuro de la industria”.

Frente a este panorama, los expertos de wefox ofrecen una visión detallada sobre las tendencias que están revolucionando el sector y que espera que sigan haciéndolo de cara al 2024:

El Internet de las cosas, una de las tendencias protagonista de las insurtechs

«Durante este año, las insurtechs han estado trabajando para aprovechar al máximo la capacidad de los dispositivos y sensores conectados para recopilar y analizar datos en tiempo real, lo que ha permitido una mayor personalización en los productos y servicios ofrecidos a los clientes. Por ejemplo, gracias a ello, a día de hoy, las compañías de seguros pueden utilizar datos recopilados de dispositivos portátiles para evaluar la salud de los asegurados y ajustar las primas en función de su estilo de vida y, en el caso de los vehículos, los sensores han ayudado a monitorear el comportamiento de los conductores para poder ajustar, así, las tarifas en función de su conducción segura», aseguran en el informe.

Ante esta evolución tan fructífera, esperan que la tendencia de IoT en las insurtechs continúe fortaleciéndose, ya que cuantos más dispositivos y sensores se conecten a la red, más personalizados podrán ser los productos y servicios de seguros.

De hecho, de acuerdo con el Ministerio de Asuntos Económicos y Transformación Digital, se prevé que en España el número de dispositivos conectados utilizados por las aseguradoras crezca un 33,8% hasta alcanzar los 75,6 millones en 2025. «Asimismo, la prevención de riesgos se volverá más efectiva a medida que los datos en tiempo real permitan identificar y abordar problemas antes de que se conviertan en reclamos y la atención al cliente también se beneficiará de esta tendencia, ya que la capacidad de recopilar y analizar datos en tiempo real permitirá una interacción más proactiva y orientada a soluciones», añaden.

La ciberseguridad ha sido una prioridad

A medida que las operaciones se han vuelto más digitales, la amenaza de ciberataques y la protección de la privacidad de los datos se han convertido en preocupaciones críticas. Las insurtechs han invertido en soluciones avanzadas de ciberseguridad para proteger sus plataformas y los datos sensibles de sus clientes y han comenzado a ofrecer productos y coberturas específicas para proteger a los asegurados contra los riesgos cibernéticos, como el robo de identidad o los ataques de ransomware.

Bajo esta premisa, de acuerdo con un informe del Ministerio de Interior sobre la cibercriminalidad, en España se produjeron en el último año 40.000 ciberataques al día, lo que supone un incremento del 125%, viéndose las pequeñas y medianas empresas como las más perjudicadas al contar con menos recursos y medidas de seguridad. Por ello, de cara a los próximos años, «se espera que las insurtechs sigan invirtiendo en tecnologías y estrategias de ciberseguridad más sólidas con las que ofrecer una cobertura adecuada a sus necesidades, así como asesoramiento y prevención para evitar o minimizar los daños causados por los ciberataques. Además, la colaboración con expertos en ciberseguridad y la implementación de políticas de protección de datos serán fundamentales para garantizar la confianza de los clientes y cumplir con las regulaciones cada vez más estrictas en este ámbito», comentan.

La automatización y la robótica, eje principal para la eficiencia y la reducción de costes

Gracias a la automatización y a la robótica, los procesos internos, como la validación de documentos y el procesamiento de reclamos, han sido automatizados en gran medida, lo que ha reducido los errores humanos y acelerado los tiempos de respuesta. Además, los drones y la automatización han sido utilizados para inspeccionar áreas de difícil acceso y para tareas como la evaluación de daños en siniestros.

Teniendo en cuenta la constante evolución en la que se encuentra el sector, se espera que las insurtechs sigan implementando soluciones robóticas para tareas más específicas y avanzadas, lo que permitirá una mayor agilidad y una atención más rápida a los clientes. La inteligencia artificial también desempeñará un papel crucial al permitir la automatización de interacciones más complejas con los clientes, como el procesamiento de consultas y reclamaciones a través de chatbots y asistentes virtuales.

La relación entre las insurtechs y las aseguradoras continúa en constante cambio

La relación entre las insurtechs y las aseguradoras tradicionales ha variado según el modelo de negocio de cada empresa. Algunas insurtechs han optado por colaborar con las aseguradoras tradicionales, aprovechando la experiencia y los recursos de ambas partes para ofrecer soluciones más completas. Mientras que otras han competido directamente con las aseguradoras establecidas, lo que ha generado una dinámica competitiva en el mercado.

Ante este panorama y según el informe World InsurTech Report, el 43% de las aseguradoras tradicionales ya ha establecido alianzas con insurtechs y se prevé que el 94% lo haga en los próximos años. Estos datos muestran que la colaboración entre las insurtechs y las aseguradoras tradicionales es cada vez más frecuente y beneficioso para ambas partes. Por un lado, las insurtechs podrán acceder a una base de clientes ya establecida y beneficiarse de la experiencia de las aseguradoras tradicionales. Mientras que las aseguradoras tradicionales podrán adoptar tecnologías y enfoques innovadores provenientes de las insurtechs.

En este punto, la confianza y la colaboración serán aspectos fundamentales, ya que ambas partes tienen el potencial de aprender y crecer mutuamente en un mercado en constante transformación.

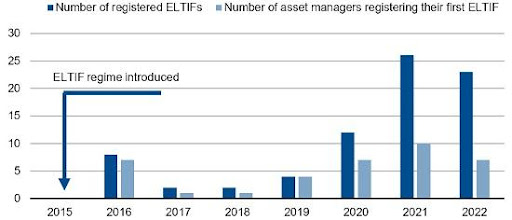

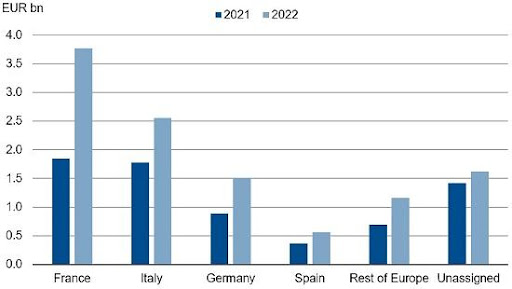

El mercado europeo de fondos de inversión a largo plazo (ELTIFs) está en pleno apogeo: creció más de un 50% en 2022 con respecto al año anterior y, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders). De hecho, España se ha convertido en el cuarto mercado europeo de ELTIFs, dominando especialmente los productos minoristas.

Andrea Vathje, analista de Scope Funds Analysis, ha presentado su último informe de perspectivas y análisis de los ELTIFs, y muestra cómo el mercado europeo de fondos de inversión a largo plazo creció más de un 50% en 2022 en términos interanuales. Scope sitúa el volumen en torno a los 11.300 millones de euros a finales de 2022 (ya que casi 4.000 millones de euros entraron en estos productos); además, los cambios legislativos de la UE deberían dar un mayor impulso al mercado, defiende.

A finales de año había un total de 77 ELTIFs a disposición de los inversores, 23 más que en 2021. Entre los proveedores hay siete empresas que lanzaron sus primeros ELTIFs en 2022. Las gestoras más activas que ofrecen sus productos a inversores privados son Amundi, Azimut, BlackRock, Commerz Real, Generali Investments, Eurazeo (que adquirió ID Invest en 2018), Muzinich, Neuberger Berman y Partners Group. 44 ELTIFs están registrados ante la autoridad supervisora luxemburguesa. Además, en el primer trimestre de 2023 se sumaron a la oferta otros cinco ELTIFs nuevos, dos de ellos comercializables en España (uno de BlackRock y el primer ELTIF de Schroders).

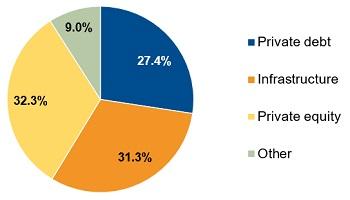

“Al igual que en 2021, los volúmenes comercializados se distribuyeron uniformemente entre los fondos de private equity, infraestructuras y deuda privada. Los fondos de private equity y de deuda privada dominan en cuanto al número de productos, pero los ELTIFs de infraestructuras se destinan principalmente a clientes institucionales, por lo que son mucho mayores”, explica el informe.

Los productos que también pueden distribuirse a inversores privados han ganado en relevancia: “Con un capital comercializado de 2.500 millones de euros el año pasado, su cuota del volumen total del mercado pasó del 54% al 60%. Los flujos hacia productos puramente institucionales ascendieron a 1.500 millones de euros, lo que representa un 40%, frente al 46% de 2021”.

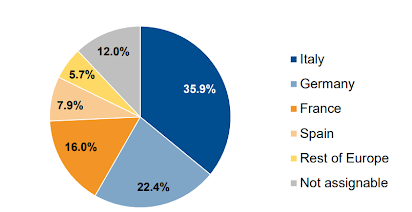

Según el estudio, el mayor mercado por volumen comercializado es el francés, que se duplicó el año pasado, situándose en torno a los 3.800 millones de euros. El mercado francés se caracteriza por productos destinados exclusivamente a clientes institucionales, pero la distribución de ELTIFs a clientes privados en forma de pólizas de seguros de vida vinculados a fondos de inversión se ha acelerado.

En términos de negocio minorista, Italia sigue siendo el mercado más importante. “Alrededor del 95% del volumen total de 2.600 millones de euros corresponde a productos que se venden principalmente a clientes particulares. Las desgravaciones fiscales siguen teniendo un efecto positivo”, puntualiza.

“El mercado alemán se desarrolló con poca visibilidad comparativa en 2022. KlimaVest sigue distribuyéndose con éxito y las unidades de banca privada de los principales bancos distribuyen ELTIFs, pero no se han desarrollado muchas redes de distribución o bancos privados nuevos. Las perspectivas, sin embargo, son más positivas: muchos productos se están lanzando o están en fase de planificación y más fundaciones, family offices e incluso los primeros broker pools están interesados en los ELTIFs”, analiza la experta de Scope.

España

En cuanto al mercado español, el informe señala que España sigue siendo el cuarto mercado europeo de ELTIFs, con un volumen total colocado de 560 millones de euros. El año pasado se vendieron unos 190 millones de euros en productos ELTIF. Al igual que en Italia, el mercado está dominado por los productos minoristas, pero los inversores profesionales también son activos. Por clases de activos, dominan los productos de deuda privada, ofrecidos por gestoras como Oquendo, Muzinich o Talde y, desde 2022, también por Natixis/MV Credit.

“Tras la confusión inicial sobre el tratamiento fiscal de los ELTIFs en España, desde 2018 los ELTIFs tienen un tratamiento fiscal preferente en el País Vasco bajo ciertas condiciones como instrumento para promover la inversión a largo plazo en Europa. Así, los ELTIFs de proveedores que se establezcan en la región vasca y cumplan ciertos criterios están sujetos a un tipo reducido del impuesto de sociedades de solo el 1%. Al mismo tiempo, los clientes privados de la región vasca se benefician de aplazamientos fiscales, ventajas en el impuesto sobre la renta y exención del impuesto sobre sucesiones y patrimonio cuando invierten en ELTIFs. Esto último se aplica a los productos que se mantienen durante al menos cinco años», explica la experta de Scope.

En cuanto a la liquidación, Allfunds es muy activa en España. Dado que Allfunds puede liquidar ELTIFs, este proceso no es tan problemático como en Alemania, por ejemplo”, añade el informe.

El futuro del mercado

La modificación de la normativa sobre ELTIF también está dando impulso. Los participantes en el mercado esperan muchos productos nuevos gracias a las importantes simplificaciones para los gestores y distribuidores de activos. La incorporación de clientes y la liquidación también están a punto de mejorar, ya que los proveedores externos han entrado en el mercado con plataformas digitales que, por ejemplo, están ayudando a que los procesos, en gran medida manuales, sean escalables, defiende Scope.

Las experiencias de Italia y Francia demuestran que los incentivos fiscales para los clientes particulares son muy propicios para las inversiones en ELTIF. Por lo tanto, tendría sentido que más países como Alemania introdujeran incentivos fiscales para los ELTIFs a fin de iniciar inversiones significativas procedentes de activos privados en la transición de la economía europea hacia la neutralidad de CO2”, concluye Andrea Vathje, analista de Scope Funds Analysis.

El banco suizo UBS ha desvelado su decisión de integrar completamente Credit Suisse, entidad que adquirió en marzo, por lo que desaparecerá como marca en 2025. Esta decisión se hizo pública en el marco de la presentación de resultados de la entidad, en la que dio a conocer unos resultados récord de 29.904 millones de dólares en la primera mitad de 2023, siete veces mayores que en el mismo periodo de 2022.

Ambas entidades «operarán de forma separada hasta su integración legal en 2024» y «la marca Credit Suisse y sus operaciones seguirán hasta que se complete la migración gradual de clientes al sistema de UBS, proceso que esperamos finalizar en 2025», señaló el consejero delegado de UBS, Sergio Ermotti, en el informe de resultados de la entidad.

La decisión de integrar completamente Credit Suisse en UBS es, según señaló Ermotti «la mejor solución para la compañía, para nuestros accionistas y para la economía suiza».

El informe también desvela que UBS se ha visto obligado a asumir 238.000 millones de dólares de activos ponderados por riesgo de Credit Suisse, aunque asegura que «se ha estabilizado» en los últimos meses, con flujos de depósitos de 18.000 millones de dólares (16.400 millones de euros) en el segundo trimestre.

UBS también adelantó que, como parte de su estrategia para integrar Credit Suisse, figura el objetivo de recortar costes en más de 10.000 millones de dólares. Esto supondrá, según Reuters, el recorte de unos 3.000 puestos de trabajo solo en Suiza.

La previsión de ahorrar más de 10.000 millones de dólares de aquí a 2026 contrasta con una estimación anterior de 8.000 millones para 2027. La mayor parte del ahorro procederá de la reducción de plantilla, y los analistas habían calculado que podrían desaparecer entre 30.000 y 35.000 puestos de trabajo en todo el mundo.

Esos resultados también mostraron las dificultades que ha tenido UBS para persuadir a los clientes adinerados de Credit Suisses de que se queden en la entidad conjunta. Credit Suisse registró una salida neta de activos de 39.000 millones de francos suizos (44.400 millones de dólares) en el segundo trimestre, lo que sugiere que el rescate no ha logrado frenar la pérdida de confianza.

Pero UBS afirmó que las salidas se produjeron a un ritmo más lento en comparación con los trimestres anteriores y se volvieron positivas en junio. Por el contrario, la gestión global de patrimonios de UBS registró nuevos fondos netos por valor de 16.000 millones de dólares, la cifra más alta del segundo trimestre en más de una década.

La sociedad de asesoramiento independiente Orienta Capital ha incorporado como agente en exclusiva a AFS Finance Finanzas Conductuales, dirigida por Ana Fernández Sánchez de la Morena.

Ana Fernández cuenta con una dilatada experiencia de más de 30 años en banca privada y asesoramiento financiero, y fue seleccionada en 2022 por la revista “Inversión” entre las 50 mujeres con puestos relevantes de la industria financiera española. Esta incorporación supone dar un fuerte impulso al actual crecimiento de Orienta Capital en Madrid.

Ana Fernández Sánchez de la Morena fue la primera mujer en conseguir una licencia EAF por parte de la CNMV, creando en 2010 la EAF AFS Finance Advisors, la cual ha dirigido y gestionado hasta su incorporación a Orienta Capital. Antes desarrolló su carrera en diferentes entidades de banca privada como JP Morgan, Credit Suisse, Merrill Lynch, BNP Paribas, Popular Banca Privada y Banco Privado Portugués.

Diplomada en Ciencias empresariales por Oxford University, Ana Fernández Sánchez de la Morena cuenta con un Master en Asesoramiento Financiero por la Universidad Pompeu Fabra, y está Certificada en Coaching Ejecutivo por la Escuela Europea de Coaching. Además, es especialista en Finanzas Conductuales y Psicología Económica.

Esta incorporación es un paso importante en el cumplimiento de los objetivos del plan estratégico de Orienta Capital, definido para el periodo 2021-2023, que persigue potenciar los reclutamientos de profesionales de asesoramiento patrimonial para reforzar la estructura y ampliar su presencia geográfica; todo ello con objeto de impulsar el crecimiento de la firma y fortalecer el proyecto a medio y largo plazo.

Con esta nueva incorporación, Orienta Capital está integrado actualmente por un equipo de 61 profesionales y cuenta con un volumen de activos bajo asesoramiento superior a 2.450 millones de euros. Tiene oficinas en Bilbao, Madrid y San Sebastián, y delegaciones en Murcia, Valencia y Vitoria.

El año 2021 el proyecto empresarial de Orienta Capital recibió un fuerte impulso tras la incorporación a su accionariado del Grupo Mutua Madrileña, con una participación del 40%.

Santander Asset Management (SAM) continúa reforzando sus equipos de Negocio Institucional, uno de los principales focos de crecimiento de la gestora para los próximos años. Para aumentar su presencia en este segmento y convertirse en uno de los jugadores más relevantes de la industria, SAM está reorganizando y reforzando sus equipos con nuevas incorporaciones de profesionales de reconocido prestigio, así como ampliando su presencia a otros mercados adicionales al europeo y latinoamericano e incrementando su oferta en productos específicos para este segmento de clientes, especialmente en productos alternativos y con el diseño de nuevas soluciones de inversión.

Para pilotar el Negocio Institucional y Distribución de Terceros en España, Santander Asset Management ha fichado a Irene López. Con más de 25 años de experiencia, Irene se incorpora desde Neuberger Berman, donde en los últimos dos años ha ocupado el puesto de responsable de Clientes del Grupo para Iberia. Entre 2007 y 2021, ocupó posiciones senior dentro del equipo de cobertura de clientes y especialista de ESG para DWS en España y, con anterioridad, ha sido responsable de Ventas de Pimco. Licenciada en Administración de empresas por la Universidad Autónoma de Madrid, es Charter Financial Analist (CFA), Certified ESG Analyst (CESGA), Chartered Alternative Investments Analist (CAIA) y Certified EFFAS Financial Analyst (CEFA).

“Estoy seguro de que la contribución de Irene y su experiencia serán claves para consolidar SAM como gestora de referencia en el negocio institucional en España. Queremos aumentar de manera significativa nuestra cuota entre los grandes clientes institucionales y grandes corporaciones, así como entre clientes de terceros”, ha asegurado Jesús Martín del Burgo, responsable global de Distribución Institucional y de Terceros de Santander Asset Management.