Construir patrimonio en la era digital: por qué invertir a largo plazo en criptoactivos puede ser una buena idea

| Por Paula Asuar | 0 Comentarios

En el mundo rápido y cambiante de los activos digitales, que incluye no solo bitcoin si no todo un universo de tokens, aplicaciones descentralizadas, NFTs, etc., la inversión a largo plazo surge como una opción prudente. Este artículo explora algunas razones por las que la paciencia a la hora de invertir en cripto puede llevar a ganancias significativas, incluso en un mercado de alta volatilidad.

Activos digitales: un nuevo mundo de inversión lleno de posibilidades

En los últimos años, el mundo de los activos digitales ha brotado como una interesante y estimulante oportunidad, capturando la atención de inversores noveles y avanzados. En este sentido, desde los inicios, bitcoin capturó la mayor parte de la atención, acumulando hasta hoy más de 571.000 millones de capitalización de mercado*.

Pero el ecosistema de los activos digitales (o criptoactivos) abarca mucho más: desde aplicaciones descentralizadas (dApps) sin intermediarios, monedas estables cuyo valor está vinculado a una moneda fiduciaria, como puede ser el dólar, o NFTs (tokens no fungibles), que permiten a creadores y comunidades conectar entre sí.

Esta nueva categoría de activos es muy significativa y está creciendo tan rápidamente que es difícil de ser ignorada por los inversores. Así como familias, instituciones e individuos invierten y construyen sus carteras de activos financieros y activos del mundo real, la importancia de empezar a construir una cartera de activos digitales cobra cada día más sentido. Estamos ante una inversión para el futuro, de participar en la nueva economía tokenizada antes de que sea demasiado tarde y el precio de estos activos haya escalado desorbitadamente.

En medio de este rápido crecimiento y el apetito de los inversores por participar en este nuevo mercado, se ha intensificado el debate sobre la inversión a corto plazo frente al largo. Mientras que los inversores a corto plazo saben que pueden generar rentabilidades importantes en periodos muy breves (y también afrontar pérdidas significativas), los inversores más prudentes y con visión de largo plazo entienden que el tiempo será su mayor aliado.

A continuación se describen algunas de las razones por las que invertir en criptoactivos y activos digitales a largo plazo no solo podría ser más inteligente que hacerlo a corto, sino que también tendría el potencial de obtener ganancias significativas y mayor tranquilidad para el inversor en general.

Aprovechar a largo plazo el potencial de esta nueva tecnología

Los activos digitales y las criptomonedas no son meros activos especulativos; representan un cambio de paradigma en el panorama financiero. La tecnología blockchain subyacente tiene el potencial de revolucionar varias industrias más allá de las finanzas, como la cadena de suministro, la atención médica y los sistemas de votación. Al adoptar una perspectiva a largo plazo, los inversores se posicionan para capitalizar el impacto duradero de la tecnología blockchain en la sociedad.

Invertir en proyectos prometedores con fundamentos sólidos y equipos de desarrollo sólidos puede generar ganancias significativas a medida que la tecnología madura y sus aplicaciones del mundo real ganan terreno. A medida que se expanden los casos de uso de las criptomonedas, es probable que aumente la demanda de proyectos innovadores, lo que generará valor a largo plazo para los inversores.

Entender la volatilidad de estos activos y mitigar los riesgos

Los criptoactivos y su mercado son bien conocidos por su inherente inestabilidad. Los precios pueden sufrir cambios significativos y rápidos en períodos cortos de tiempo, a menudo provocados por noticias, anuncios regulatorios o el sentimiento general del mercado. Participar en inversiones a corto plazo expone a los inversores a esta mayor volatilidad, lo que dificulta predecir con precisión los movimientos de precios. Por otro lado, adoptar una estrategia a largo plazo permite a los inversores resistir estas fluctuaciones, minimizando el impacto de las turbulencias del mercado a corto plazo en su inversión general.

El inversor a largo plazo prioriza el potencial subyacente de la tecnología sobre las fluctuaciones de precios del día a día.

El poder del interés compuesto en la inversión en criptoactivos

El concepto de capitalización es un poderoso impulsor de la inversión a largo plazo. Ocurre cuando los rendimientos de las inversiones generan ganancias adicionales a lo largo del tiempo y estas ganancias, a su vez, generan más ganancias. Este fenómeno se puede comparar con un efecto de bola de nieve, donde su inversión inicial crece exponencialmente.

Cuando los inversores se mantienen comprometidos con el criptomercado a largo plazo, pueden aprovechar al máximo el poder de la capitalización, lo que lleva a un crecimiento acelerado de su inversión. Comenzar temprano y mantener inversiones a largo plazo magnifica el impacto de este efecto, permitiendo que la riqueza se multiplique significativamente con el tiempo.

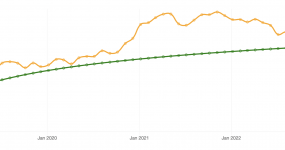

Un buen ejemplo de los efectos de la capitalización es visible cuando se practica el “Dollar Cost Averaging” con bitcoin. Este método implica invertir una cantidad fija durante un período de tiempo determinado (por ejemplo, mensualmente).

Los resultados son notablemente buenos, incluso si se invierte en los momentos más altos.

Por ejemplo si se hubiera invertido 100 dólares cada mes (un total de 3.700 dólares) durante los últimos cinco años, se habría obtenido un rendimiento del 86%, lo que daría como resultado 11.211 dólares

El buy and hold ya no es suficiente

Hay un “pero” muy importante que se aplica a esta idea. Además de ser una buena idea invertir con un enfoque a largo plazo en cripto, también es muy importante saber qué tokens se tienen y por cuánto tiempo.

En CommonSense hemos elaborado nuestro propio análisis que arroja que desde 2015 hasta hoy, solo cinco monedas se han mantenido entre las 30 principales. Aproximadamente 250 monedas diferentes han entrado y salido del mercado durante estos años.

Eso significa que si se ha tenido la suerte de poseer estos cinco activos (bitcoin, dogecoin, ethereum, litecoin, ripple), actualmente se estará disfrutando de unas altas ganancias. Pero si aún se conservan tokens de esos años atrás, es posible que también se hayan enfrentado pérdidas significativas.

Resiliencia emocional y beneficios psicológicos

Las emociones juegan un papel importante en las decisiones de inversión, particularmente en un mercado altamente volátil. Los inversores a corto plazo pueden estar influidos por las emociones y por la rapidez, lo que lleva a decisiones impulsivas basadas en las fluctuaciones de precios. Adoptar una perspectiva a largo plazo fomenta la resiliencia emocional y la disciplina, evitando que los inversores tomen decisiones precipitadas basadas en el sentimiento del mercado a corto plazo.

En resumen, con un enfoque largoplacista, los inversores pueden centrarse en el panorama general, en su portfolio global y el potencial de la tecnología en lugar de dejarse llevar con las fluctuaciones diarias de los precios. Esta ventaja psicológica permite mantener un rumbo estable y tomar decisiones racionales basadas en estrategias bien pensadas.

Por otro lado, adoptar una perspectiva a largo plazo permite a los inversores mitigar los riesgos, capitalizar el potencial a largo plazo de la tecnología y beneficiarse del poder del interés compuesto.

Un enfoque correcto para este tipo de activos

En CommonSense creemos que los inversores deberían tener un enfoque mixto del ecosistema. Por un lado, deben buscar un enfoque a largo plazo y construir una cartera a lo largo del tiempo. Pero, por otro lado, es muy importante tener en cuenta que solo tener tokens sin ninguna investigación previa puede dañar seriamente los rendimientos.

El ecosistema de los activos digitales es aún es muy joven en relación con los mercados tradicionales, por lo que las oportunidades, pero también los riesgos, son algo real.

Tribuna de Claudia Giraldo, cofundadora y CMO de CommonSense