Foto cedidaArriba, de izquierda a derecha: Ignacio López, Florencia López André y Fernando Sanz-Pastor. Debajo, de izquierda a derecha: Arturo Benito, director general y cofundador de Impact Bridge, e Íñigo Serrats, CFA, Managing Partner y cofundador de Impact Bridge.

Impact Bridge, gestora de fondos española fundada en 2018 y especializada en inversión de impacto, ha anunciado la ampliación de su equipo tras el lanzamiento de su segundo fondo IB Deuda Impacto España, FESE, el mayor fondo de deuda privada de impacto centrado en España, con un tamaño objetivo de 150 millones de euros.

A tal efecto, Fernando Sanz-Pastor y Florencia López André se unen a la compañía como portfolio manager y responsable de compliance y gestión de riesgos, respectivamente. A estas dos incorporaciones se suma también la de Ignacio López como abogado en el departamento legal de la gestora.

Licenciado en Administración y Dirección de Empresas Internacionales por ICADE, Fernando Sanz-Pastor cuenta con una amplia experiencia en la industria del private equity, donde en sus más de 16 años de trayectoria ha trabajado para firmas como Alantra Private Equity, Arthur D. Little o The Royal Bank of Scotland. Concretamente, en Alantra, donde ocupó el cargo de Managing Director, desarrolló una alta especialización en el sector agroalimentario, siendo además responsable de la estrategia ESG.

En cuanto a Florencia López André, ha ejercido durante casi 12 años como responsable de control de riesgos financieros de atl Capital, donde, entre otras acciones, impulsó e implementó la estrategia ESG de la firma. López es diplomada en Ciencias Empresariales y licenciada en Dirección y Administración de Empresas por la Universidad de Salamanca. Asimismo, cuenta con las certificaciones ESG Investing por el CFA Institute, FRM Financial Risk Manager por GARP y EFA-European Financial Advisor por EFPA.

Por su parte, Ignacio López es licenciado en Derecho y en Administración y Dirección de Empresas por la Universidad Complutense de Madrid. En el pasado, ha trabajado en los despachos de abogados Baker McKenzie y Uría Menéndez, desde los que ha asesorado en distintos aspectos regulatorios a sociedades gestoras de instituciones de inversión colectiva, entidades bancarias y otras entidades financieras.

“Estamos encantados de dar la bienvenida a Fernando, Florencia e Ignacio a Impact Bridge. Su valiosa experiencia en el sector de las finanzas y de la sostenibilidad supondrán un importante activo para nuestro equipo y nuestro plan de crecimiento. Estamos seguros de que su contribución ayudará a impulsar nuestra misión de generar un impacto auténtico en la sociedad y el medio ambiente”, ha manifestado Íñigo Serrats, Managing Partner de Impact Bridge.

Como se esperaba en gran medida, el Comité Federal de Mercado Abierto (FOMC) mantuvo los tipos de interés y dejó la puerta abierta a más alzas. Pero no está claro que llegue a ejecutarlas, según se desprende de las opiniones de los expertos.

Uno de ellos es Keith Wade, economista y estratega jefe de Schroders, espera que la Reserva Federal mantenga los tipos de interés en el 5,5% durante el resto de 2023, antes de reducirlos progresivamente hasta el 3,75% a finales de 2024. Este escenario se basa en que el crecimiento del PIB parece que seguirá fortaleciéndose en el tercer trimestre, pues ahora parece improbable una recesión. Pero un crecimiento más fuerte nos lleva a esperar una reducción más modesta de la inflación, del 4,2% en 2023 al 2,8% en 2024. Así pues, el aumento del crecimiento previsto y la mayor rigidez de la inflación lleva al experto a retrasar nuestras previsiones para la primera bajada de tipos de la Fed, de diciembre de este año a marzo del próximo.

Por su parte, Tiffany Wilding, economista en PIMCO, tras el mantenimiento de los tipos de interés, reconoce que ahora le preocupa más “la sostenibilidad a corto plazo de la reciente tasa de crecimiento del PIB real del 2%”, aunque también admite que un aterrizaje suave “es ciertamente posible”, piensa que la probabilidad de recesión “es una moneda al aire”. La razón es que se espera que la política monetaria restrictiva se mantenga durante un periodo prolongado y ralentice la actividad económica con el tiempo. “Los excedentes económicos positivos de la pandemia, incluido el elevado exceso de ahorro de los hogares, se están agotando, y esto probablemente ha alargado los retardos a través de los cuales actúa la política monetaria, no los ha eliminado. Las condiciones crediticias son restrictivas y los costes de los préstamos son más elevados para el prestatario marginal”, argumenta Wilding, que espera que los efectos económicos de esta situación aumenten con el tiempo, a medida que se renueve la deuda a estos nuevos tipos más elevados.

Mientras, Christian Scherrmann, U.S. Economist para DWS, considera que el presidente Jerome Powell restó confianza al mensaje hawkish del Resumen de las Proyecciones Económicas, en la conferencia de prensa, ya que las palabras «cauteloso» e «incertidumbre» se mencionaron con bastante frecuencia. «Nuestra opinión sigue siendo que los banqueros centrales están manejando actualmente las expectativas del mercado que apuntan a un escenario de tipos altos durante más tiempo. Esto respalda su misión de reducir la inflación sin añadir más presión a la economía mediante nuevos encarecimientos del dinero», asegura el experto.

Scherrmann, sin embargo, matiza que la Fed debe seguir dependiendo de los datos para mantener esta estrategia y que en caso de que los datos muestren un impulso económico mayor de lo esperado, «se verán obligados a hacer más, algo que quizá estén intentando evitar. Sin embargo, dadas sus previsiones actualizadas, el listón para actuar es ahora más alto para la mayoría de los datos, excepto para la inflación. En este caso, las previsiones no han cambiado mucho».

Eric Winograd, economista jefe de AllianceBernstein, destaca de la reunión las nuevas previsiones de la Fed, “optimistas”, según su opinión, y que “reflejan claramente un aterrizaje suave”. Pero el experto se muestra preocupado por algunos aspectos, entre ellos, que espera que el crecimiento se ralentice más y antes de lo que espera la Reserva Federal y que el reciente aumento de los precios de la energía impulse al alza la inflación y a la baja el crecimiento. Con todo, el experto admite que la Reserva Federal “merece un enorme reconocimiento por lo bien que ha gestionado la última parte de este ciclo” y enumera las razones: la economía parece encaminarse hacia un aterrizaje suave, con una inflación a la baja, incluso cuando la economía y el mercado laboral se han mantenido fuertes. Pero es escéptico y sugiere que hay margen para que los tipos suban en los próximos meses a medida que los datos se debiliten. “Pero esa expectativa aún no se ha materializado: por ahora, la Reserva Federal puede sentirse satisfecha de que se encamina hacia un aterrizaje muy, muy suave”.

Jason England, gestor de carteras, y Jim Cielinski, responsable global de renta fija, ambos en Janus Henderson, explican por qué los inversores deberían prepararse para un periodo «alto durante más tiempo». Los expertos afirman que la Fed prioriza moverse despacio y analizar los datos económicos de reunión en reunión y destacan la importancia de que el organismo “siga sopesando la totalidad de los datos a la hora de tomar decisiones». Los expertos de Janus admiten que la última batería de datos han dado “señales contradictorias”, por lo que ven justificado que la Reserva Federal se mantenga alerta. England y Cielinski recuerdan que los mercados, por naturaleza, miran hacia el futuro, y anticiparse a los puntos de inflexión en los regímenes de tipos y en el ciclo económico presenta oportunidades para cosechar rendimientos excesivos. Sin embargo, Ambos adelantan que “todavía no hemos llegado a ese punto” debido a que hay demasiadas variables en juego, “incluida la continua rigidez del mercado laboral y los notables riesgos geopolíticos”.

Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, subraya el tono agresivo de las previsiones del Comité, al tiempo que se reservaba la máxima opción de dejar que los datos dicten el rumbo a seguir. También que el Comité está a la espera de convencerse de que la inflación está bajando de forma sostenida, al tiempo que señaló que «necesitan estar seguros de que nos encontramos en una postura adecuadamente restrictiva». Estos mensajes “coinciden con nuestra opinión de que el enfoque del Comité está pasando de hacer hincapié en «más alto» a «más largo», y corrobora nuestro parecer de que el obstáculo para pivotar sigue siendo muy alto.

El elevado endeudamiento alcanzado por las economías desarrolladas europeas ha llevado a Tabula Investment Management, gestora de activos y proveedor de ETFs centrados en estrategias diferenciadas de renta fija, a recomendar otras opciones. Su propuesta es la inversión en los países del Consejo de Cooperación del Golfo (CCG).

Esta decisión surgió, según admiten en la firma, después de que la ratio deuda/PIB del Reino Unido superara el 100% por primera vez desde 1961. «Los problemas de deuda del Reino Unido quedan empequeñecidos por los de Italia, que lidera el grupo con una deuda masiva de más de 2,6 billones de euros, que representa el 145% de su PIB», recuerdan en la firma, que añade las cifras de otros países: se espera que Francia alcance un ratio del 115% hacia finales de año, mientras que Alemania enfrenta su propio desafío con un aumento proyectado en su ratio deuda/PIB cercano al 70% para este año.

La deuda, protagonista en la parte desarrollada del continente europeo, hace que los países del CCG, entre los que se encuentran Arabia Saudí, Emiratos Árabes Unidos (EAU), Qatar, Kuwait, Omán y Bahréin, «parezcan cada vez más atractivos para los inversores en renta fija», señalan en Tabula Investment Management, que recuerda que, según el FMI, «la ratio deuda/PIB de EAU es de sólo el 31%, mientras que no se espera que la de Arabia Saudí supere el 25% este año».

El proveedor de ETF de renta fija afirma que la región resulta aún más atractiva que sus homólogos desarrollados «si se tiene en cuenta la inflación», ya que la tasa actual en el Reino Unido ha alcanzado el 8,7%, mientras que en Italia se sitúa en el 7,6% y en Alemania en el 6,4%. En contraste, el CCG ha logrado mantener el aumento de precios en torno al 3% durante este año.

En lo referido a rentabilidad, Tabula Investment Management destaca que los bonos gubernamentales del CCG han superado al índice JP Morgan Emerging Markets Global Core en más de un 5% anual durante los últimos cinco años.

Jason Smith, director de inversiones de Tabula, ha admitido que «los países del CCG tienen una increíble historia de crecimiento, y no se trata sólo de la producción de petróleo. Las economías del CCG. Las economías del CCG también están creciendo a través de otras vías, como el turismo. fiscal también ha contribuido a aumentar los ingresos».

Asimismo, para el consejero delegado de Tabula, Michael John Lytle, los inversores «necesitan mejores herramientas para extraer valor de sus posiciones en renta fija» y para ello ve en los países del CCG «un segmento especialmente interesante de los mercados emergentes, ya que ofrecen crecimiento a largo plazo y diversificación de las cargadas de deuda».

A la hora de comprar azúcar, tenemos una gran oferta. Sin embargo, el azúcar blanco refinado granulado es un producto básico, prácticamente idéntico en todas las marcas.

A primera vista, los ETFs ESG pueden parecer iguales. Sin embargo, presentan grandes diferencias entre sí, con variaciones significativas en los criterios de selección, el «tracking error» y la rentabilidad.

A menudo se acusa al sector de la gestión de activos de estar «comoditizado», al ofrecer poca variedad de productos de inversión. Aunque rechazamos esta acusación, es comprensible que se llegue a esta conclusión debido a la proliferación en los últimos años, sobre todo en lo que respecta a la inversión pasiva.

Teniendo esto presente, decidimos examinar más de cerca los principales ETFs para ver en qué se diferenciaban de sus índices de referencia tradicionales en términos de exposición, «tracking error» y -por inferencia- rentabilidad. Y mientras que los fondos indexados replican exactamente su índice de referencia, muchos fondos activos utilizan una cartera indexada de referencia para identificar el universo de inversión. Por lo tanto, este análisis es pertinente tanto para los inversores activos como para los pasivos, ya que los fondos activos suelen ser meros subconjuntos del índice.

Tracking de los errores

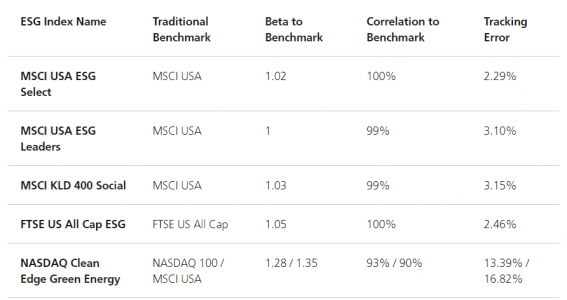

El cuadro 1 muestra que muchos índices utilizados por ETF populares tienden a presentar una elevada diversificación y una estrecha relación con sus versiones tradicionales. Por ejemplo, incluso en los turbulentos doce meses que finalizaron en marzo de 2023, el MSCI USA ESG Select Index tuvo una beta de 1,02 y una correlación del 100% con el MSCI USA Index tradicional; su «tracking error» también fue inferior al 2,29%.

El MSCI USA Select tiene una exclusión limitada (por ejemplo, fabricantes de armas de racimo) y cierta sobreponderación de valores con alta calificación ESG, aunque su objetivo es igualar la rentabilidad con el índice tradicional. Esto lo convierte en lo que llamamos un «índice ESG convencional»; este tipo de índices parecen más relevantes para los inversores que prefieren evitar las exclusiones por actividad más comunes y tener un perfil de cartera con una calificación ESG ligeramente superior.

También podemos ver que el MSCI USA Leaders Index tiene una beta ligeramente inferior, una correlación ligeramente inferior y un tracking error cercano al 3%, frente al 2% del índice Select. Esto confirma la descripción del índice de MSCI, ya que el selectivo sobrepondera a las empresas con altas calificaciones ESG y excluye a la mayoría de las rezagadas.

Una selección más negativa (exclusión) y una selección más positiva (sobreponderación de compañías con mejores valoraciones) dan lugar a un mayor tracking error y a una mayor discrepancia en la rentabilidad entre el índice ESG y el tradicional. Por tanto, el índice Leaders parece más adecuado para los inversores que prefieren tener una cartera con una calificación ESG significativamente mejor.

Cuadro 1: Comparación de algunos de los mayores ETFs cotizados en EE.UU. con sus respectivos índices tradicionales

Fuente: MSCI, FTSE, NASDAQ; UBS Asset Management. Sólo a título ilustrativo. No es posible invertir directamente en índices. Datos a marzo de 2023.

Cálculo de las exposiciones ESG

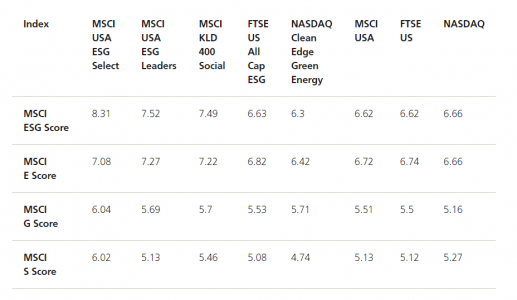

Los inversores que tengan grandes preferencias en materia de ESG pueden preguntarse: ¿cuánta exposición ESG se consigue siguiendo algunos de los índices ESG más populares? MSCI proporciona puntuaciones para las distintas dimensiones ESG en una escala de 0 a 10, donde 0 es la peor puntuación y 10 la mejor posible.

Cuadro 2: ETFs ESG estadounidenses: Puntuaciones de sostenibilidad

Fuente: MSCI, FTSE, NASDAQ; UBS Asset Management. Datos a marzo de 2023.

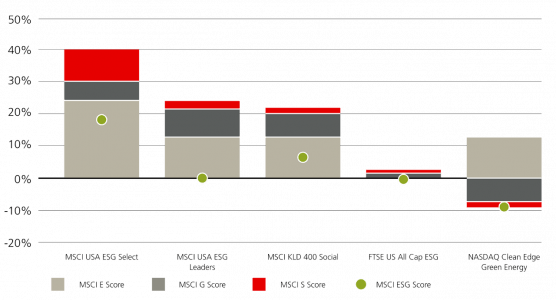

Mejoras del MSCI ESG Score en relación con los índices de referencia tradicionales

En el siguiente gráfico calculamos las mejoras en la puntuación ESG de los distintos índices en relación con el respectivo índice de referencia tradicional y desglosamos las dimensiones E, S y G.

El índice MSCI USA ESG Select es el que ofrece el mayor sesgo hacia una puntuación ESG más alta (una mejora del 23% con respecto a su índice de referencia tradicional). Curiosamente, según la metodología de MSCI, pasar del índice FTSE US a la versión FTSE US ESG no tiene un impacto positivo en la puntuación ESG global.

En el siguiente gráfico, llama la atención el peor comportamiento ESG del NASDAQ Clean EDGE Green Energy frente al NASDAQ. Se excluyen las grandes ponderaciones del índice NASDAQ en tecnología de la información, así como los servicios de comunicación, y, en particular, estas empresas tienen de media puntuaciones ESG muy altas. Microsoft, por ejemplo, tiene una puntuación ESG de 9,8 sobre 10. Así pues, en la dimensión ESG, el NASDAQ es un índice de referencia difícil.

Fuente: MSCI, FTSE, NASDAQ; UBS Asset Management. Datos a diciembre de 2022.

También se observan discrepancias entre las distintas dimensiones ESG si atendemos a las diferencias porcentuales.

La principal mejora en la dimensión medioambiental puede lograrse cambiando del índice MSCI USA al MSCI USA ESG Leaders. Desde el punto de vista del pilar de gobernanza, el MSCI USA ESG Select proporciona la mayor mejora en relación con el MSCI USA.

Por último, la evaluación de la dimensión social requiere un conjunto diferente de preguntas y análisis. El MSCI USA Select Index ofrece aquí la mayor mejora.

Todos los principales índices ESG ofrecen mejoras sustanciales en la calificación de sostenibilidad con respecto a sus respectivos índices de referencia tradicionales en al menos una de las principales dimensiones. Dada la gran correlación entre los índices ESG y los tradicionales, así como las pocas implicaciones de tracking error de pasar a uno de los principales índices ESG, los beneficios de pasar a un índice ESG convencional parecen compensar los costes. Además, ninguna de nuestras conclusiones cambia al utilizar los datos de UBS Global Wealth Management (GWM) o Sustainalytics, aunque las puntuaciones son ligeramente inferiores de media.

El diablo está en los detalles

Los índices de sostenibilidad pueden diferir mucho de sus homólogos tradicionales, o muy poco. En función de sus preferencias y objetivos, los inversores deben realizar el correspondiente análisis para comprender las implicaciones del índice de referencia para cualquier producto de inversión que elijan.

En definitiva, es probable que una mayor adhesión a los principios de sostenibilidad conlleve un mayor tracking error debido tanto a la selección negativa (exclusión de activos de baja calificación) como a la selección positiva (sobreponderación de activos de alta calificación). Sin embargo, el tracking error no es la única métrica que deben tener en cuenta los inversores; la exposición a factores, los sesgos por países y sectores, la rotación de la cartera, etc., también son consideraciones importantes.

Los principios de sostenibilidad también son diferentes para todos los inversores y no equivalen necesariamente a una simple orientación basada en las puntuaciones de los proveedores que, como punto de partida, están escasamente correlacionadas. La elección del proveedor del índice consiste en cuánto tracking error (discrepancia de rentabilidad entre el índice ESG y el tradicional) permitir a la hora de elaborar un índice de referencia.

Es evidente que los inversores en índices ESG deben estudiar los detalles antes de comprar.

Tribuna de Álvaro Cabeza, Country Head Iberia, Responsable de Wholesale para la región EMEA de UBS AM.

La Autoridad Europea de Valores y Mercados (ESMA) ha elaborado un informe de supervisión en el que aclara y actualiza aspectos relacionados con la prestación del servicio de asesoramiento en materia de inversión, según MiFID II, para asegurar que las autoridades nacionales competentes tengan un enfoque coherente en la supervisión y evitar arbitrajes entre jurisdicciones.

El objetivo, según el supervisor europeo, es actualizar el documento de preguntas y respuestas publicado en abril de 2010 por el Comité Europeo de Valores (CESR, por sus siglas en inglés), predecesor de la ESMA.

A pesar de que el concepto jurídico del servicio de asesoramiento en materia de inversión ha permanecido sustancialmente inalterado desde entonces, la ESMA considera conveniente actualizar este documento debido a la evolución de los modelos de negocio y de la tecnología aplicable en la prestación del servicio.

De esta forma, ESMA dota a las autoridades nacionales competentes de un enfoque común para interpretar este servicio en su labor supervisora y evitar el arbitraje regulatorio, según un análisis realizado por finReg360.

Esta revisión va en línea con la propuesta de modificación de la definición del servicio de asesoramiento, incluida en el paquete de medidas dirigido a fomentar la inversión minorista, conocido como Estrategia de Inversión Minorista o RIS (siglas en inglés de Retail Investment Strategy).

Las cuestiones más relevantes del informe desvelan, según finReg360, aclaraciones de la definición de asesoramiento. Por tanto, ésta debe incluir algunas características:

1.- El servicio de asesoramiento debe incorporar una recomendación y, por lo tanto, incluir cuatro características:

a.- Recomendación personal: ESMA entiende que existe asesoramiento cuando la entidad emite una recomendación personal, esto es, una recomendación que se hace a una persona concreta en su calidad de inversor o potencial inversor, o en su calidad de agente de un inversor o potencial inversor, con independencia de que la recomendación pueda hacerse por iniciativa de la entidad o del cliente.

b.- Diferencias entre proporcionar información y emitir una recomendación. La recomendación requiere de un elemento de sugerencia implícita o explícita por el asesor. En cambio, proporcionar información consiste en la exposición de datos o cifras, sin hacer ningún tipo de comentario, juicio de valor o sugerencia al respecto.

c.- Información que constituye una recomendación. Puede darse el caso de que el suministro de información a un cliente equivalga a una recomendación si las circunstancias en las que se facilita esa información la califican de recomendación. En este sentido, la ESMA recuerda que una recomendación no siempre está asociada a una declaración explícita que indique un tipo de comportamiento de inversión, sino que también puede incluir una indicación del comportamiento sugerida de manera implícita. Por ello, si la información que proporciona es subjetiva, podría considerarse como una recomendación indirecta y, por tanto, encuadrarse dentro del servicio de asesoramiento.

d.- Otras cuestiones relevantes. El informe incluye también aclaraciones sobre casuísticas concretas de la actividad de la entidad cuando guía a un cliente a través de una serie de preguntas sobre los productos de inversión que ofrece y da acceso a una cartera de inversión modelo, compuesta por distintos instrumentos financieros que ofrece la entidad.

2.– La recomendación se refiere a una o varias operaciones con instrumentos financieros concretos, según cita finReg360. Y cualquier asesoramiento que se refiera a instrumentos financieros concretos podría considerarse asesoramiento en materia de inversión con arreglo a MiFID II. Por tanto, la ESMA recuerda que el asesoramiento también puede consistir en recomendar varias operaciones sobre uno o varios instrumentos financieros.

Además, el estudio aclara que la definición de recomendación no implica necesariamente que el asesor tenga que examinar una amplia gama de instrumentos financieros, ya que el asesoramiento también puede llevarse a cabo únicamente sobre instrumentos financieros de la propia entidad o sobre una lista restringida de ellos. Por otro lado, incluye matizaciones sobre los siguientes aspectos:

a.- Qué se considera un asesoramiento genérico sobre un tipo de instrumento financiero.

b.- Qué es el análisis financiero (o research, en terminología inglesa) y qué lo diferencia del asesoramiento.

c.- Si se permite asesorar sobre distintos instrumentos financieros en lugar de sobre uno en concreto.

d.- Si el análisis de ventajas de distintos tipos de instrumentos se encuadra dentro del servicio de asesoramiento.

3.- La recomendación se presenta como adecuada: un instrumento financiero se puede presentar como adecuado para el inversor explícita o implícitamente y, en ambos casos, tendría la consideración de asesoramiento, siempre que cumpla el resto de requisitos normativos para considerarlo como tal.

Pero un instrumento financiero puede presentarse como adecuado para un inversor sin que realmente sea así, por lo que, en este caso, constituiría una infracción de las normas sobre idoneidad, aunque no impediría que constituyera asesoramiento en materia de inversión.

4.- La recomendación se basa en una consideración de las circunstancias del inversor: Para determinar si una recomendación se ha hecho basándose en la consideración de las circunstancias de una persona, deben tenerse en cuenta la naturaleza y el alcance de la información que recopila la entidad y la forma en que presenta sus preguntas.

No obstante, si una entidad ha obtenido información sobre las circunstancias de una persona, no podrá evitar que se considere que hace una recomendación personal, ya que es de esperar que la tenga en cuenta al recomendar.

5.- Recomendaciones públicas: La ESMA recuerda que una recomendación no tendrá la consideración de personal cuando se emita exclusivamente al público en general. Pero recalca que una recomendación emitida en páginas de internet, aplicaciones o redes sociales podría, en determinados casos, constituir una recomendación personal y no dirigida exclusivamente al público en general.

Y, además, aclara en qué casos la publicación de una lista de mejores productos o la puesta en común de recomendaciones en una página web pública, en las redes sociales o en un periódico tienen la consideración o no de asesoramiento en materia de inversión, y qué factores deben tenerse en cuenta para evaluar si una recomendación hecha a varios clientes tiene la consideración de recomendación personal.

6.- La recomendación se dirige a una persona como inversor o potencial inversor o como agente por cuenta de un inversor o potencial inversor: El informe matiza qué se considera como recomendación a una persona en su calidad de inversor y en su calidad de agente por cuenta de un inversor; qué es el asesoramiento a empresas sobre estructura del capital, estrategia industrial y cuestiones afines, y asesoramiento y servicios sobre las fusiones y la adquisición de empresas; y cómo se diferencia en la práctica del asesoramiento en materia de inversión, además de si la prestación de los anteriores servicios son excluyentes entre sí.

El informe de la ESMA incluye también cuatro ejemplos prácticos para ayudar a la comprensión de las implicaciones del servicio de asesoramiento, si bien recuerda que habrá que analizar las situaciones concretas de cada caso.

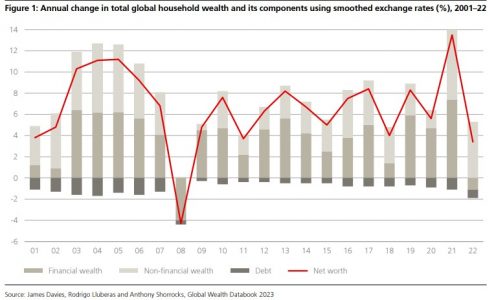

La última edición del Informe sobre la Riqueza Mundial de Credit Suisse, elaborado por primera vez junto a UBS, muestra un importante retroceso en la tendencia de constante crecimiento en la acumulación de riqueza en los hogares. De tal manera, que el año pasado supuso la primera caída en la riqueza neta mundial desde la crisis financiera mundial de 2008.

Medida en dólares nominales corrientes, la riqueza privada neta total se redujo en 11,3 billones, al situarse en 454,4 billones de dólares a finales de año. Esta cifra representa una caída del 2,4%. Asimismo, la riqueza por adulto también disminuyó en 3.198 dólares, un 3,6%, para situarse en 84.718 dólares por adulto a finales del año pasado.

Gran parte de este descenso se debe a la apreciación del dólar estadounidense frente a muchas otras divisas, según recoge el estudio. Con tipos de cambio constantes, la riqueza total aumentó un 3,4% y la riqueza por adulto un 2,2% durante 2022. Con todo, sigue siendo el incremento de la riqueza a tipos de cambio constantes más bajo desde 2008. Manteniendo constantes los tipos de cambio, pero contando los efectos de la inflación, el resultado es una pérdida de riqueza real del 2,6% en 2022.

Por activos

Los activos financieros han representado la mayor parte del aumento de la riqueza total desde la crisis financiera. Los precios de las acciones cayeron en casi todas partes en 2022, lo que provocó que la riqueza financiera total disminuyera en 19 billones de dólares, o un 6,8%. Esto contrasta con un aumento de 7,9 billones de dólares en activos no financieros, lo que, a juicio del informe, refleja el hecho de que los mercados inmobiliarios se mantuvieron relativamente boyantes en el entorno de bajos intereses que prevaleció en el primer semestre de 2022. La reducción de los activos financieros fue particularmente marcada en Europa, América del Norte y países de Asia-Pacífico.

Los activos no financieros tuvieron un comportamiento relativamente mejor en la mayoría de las regiones. La principal excepción es China, donde tanto los activos financieros como los no financieros pierden valor en términos de dólares estadounidenses, aunque no en términos de yuanes.

Por áreas geográficas

Por regiones, la pérdida de riqueza mundial se concentró en las regiones más ricas, como Norteamérica y Europa, que en conjunto perdieron 10,9 billones de dólares. Asia-Pacífico registró caídas patrimoniales de 2,1 billones. América Latina fue la excepción, con un aumento total de la riqueza de 2,4 billones de dólares, o un 18% más, ayudado por una apreciación media de la moneda del 6% frente al dólar estadounidense.

Encabezando la lista de pérdidas en términos de países en 2022 se encuentra Estados Unidos, seguido de Japón, China, Canadá y Australia. Los mayores aumentos de riqueza en el otro extremo se registraron en Rusia, México, India y Brasil.

En términos de riqueza por adulto, Suiza sigue encabezando la lista, seguida de Estados Unidos, Hong Kong, Australia y Dinamarca, a pesar de las considerables reducciones de la riqueza media con respecto a 2021. La clasificación de los mercados en función de la riqueza media arroja una lista diferente, con Bélgica a la cabeza, seguida de Australia, Hong Kong, Australia y Dinamarca.

Desde el punto de vista demográfico, el estudio señala que la Generación X y los Millennials siguieron obteniendo resultados relativamente buenos en 2022 en Estados Unidos y Canadá, pero no fueron inmunes a la reducción general de la riqueza. Desglosados por razas, los caucásicos no hispanos de Estados Unidos vieron disminuir su riqueza en 2022, mientras que los afroamericanos salieron casi indemnes de la recesión. Por el contrario, los hispanos lograron un crecimiento del 9,5% en 2022, debido a sus mayores tenencias de activos de vivienda en comparación con activos financieros.

Reducción de las desigualdades patrimoniales

Junto con la disminución de la riqueza agregada, la desigualdad patrimonial general también cayó en 2022: la proporción de riqueza del 1% más rico del mundo descendió al 44,5%, según el informe de UBS. El número de millonarios en dólares en todo el mundo se redujo en 3,5 millones durante 2022, hasta 59,4 millones de personas, antes de tener en cuenta a los 4,4 millones de “millonarios por inflación” que ya no calificarían si el umbral de millonario se ajustara a la inflación en 2022.

La riqueza media global se ha quintuplicado este siglo a aproximadamente el doble del ritmo de la riqueza por adulto, en gran parte debido al rápido crecimiento de la riqueza en China.

A nivel mundial, el estudio desvela que había 59,4 millones de millonarios a finales de 2022. Esto supone 3,5 millones menos que un año antes debido a la caída de la riqueza media y al descenso de los activos financieros. Se registraron grandes reducciones en muchos países, en particular los Estados Unidos (-1,8 millones menos), Japón (–466.000), el Reino Unido (–439.000), Australia (–363.000), Canadá (–299.000) y Alemania (–253.000).

Individuos de alto patrimonio neto

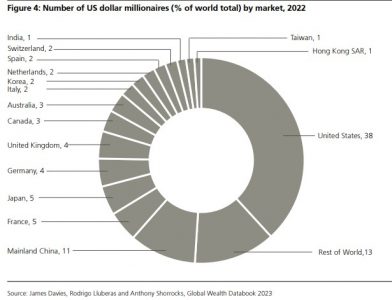

El informe revela que un total de 79.490 adultos cuentan con una riqueza superior a 100 millones de dólares a finales de 2022, de los cuales 7.020 atesoraban más de 500 millones de dólares. El desglose regional del grupo UHNW en su conjunto está dominado por América del Norte con 128.470 miembros (53%), mientras que 40.090 (17%) viven en Europa, 32.910 (14%) en China continental y 27.700 (11%) en Asia.

El informe también analiza los niveles superiores de los poseedores de riqueza. Para cualquier mercado determinado, el número de millonarios en dólares estadounidenses depende de tres factores: el tamaño de la población adulta, la riqueza promedio y la desigualdad de riqueza. Estados Unidos obtiene una puntuación alta en los tres criterios y tiene, con diferencia, el mayor número de millonarios: 22,7 millones, es decir, el 38,2% del total mundial.

Esta está muy por delante de China, que ocupa el segundo lugar, con el 10,5% de todos los millonarios del mundo. Japón compitió cara a cara con Estados Unidos en número de millonarios a principios de este siglo, pero la posición de Japón se ha erosionado constantemente desde entonces: fue superado por China en 2014 y representó solo el 4,6% de los millonarios en 2022, colocándolo por primera vez en el cuarto lugar detrás de Francia (4,8%) y desafiado por Alemania (4,4%) y el Reino Unido (4,3%).

Por detrás se encuentran Canadá (3,4%) y Australia (3,1%), seguidos de Italia, Corea, los Países Bajos, España y Suiza, cada uno de los cuales alberga alrededor del 2% de los millonarios del mundo. India, Taiwán y Hong Kong también representan más del 1% de los millonarios en dólares del mundo. Suecia salió de esta lista en 2022.

Una perspectiva más brillante

Según las proyecciones de UBS, la riqueza global aumentará un 38% en los próximos cinco años, por lo que alcanzará los 629 billones de dólares en 2027. Además, el estudio contempla que la riqueza por adulto llegará a los 110.270 dólares dentro de cinco años y que el número de millonarios se sitúe en los 86 millones, mientras que es probable que el número de personas con un patrimonio neto ultra alto (UHNWI) aumente a 372.000 personas, afirma el estudio.

Los países de ingresos medios –a los que el informe también nombra como “economías emergentes”– han contribuido en gran medida al crecimiento de la riqueza mundial desde principios de este siglo. Como consecuencia, su participación en la riqueza mundial ha aumentado: entre 2000 y 2022, la participación en la riqueza de las economías emergentes se triplicó con creces, del 7% al 25%. Las economías emergentes se recuperaron del desempeño deficiente durante la pandemia y recuperaron impulso en 2021 y 2022, lo que esperamos que continúe durante los próximos cinco años, reduciendo aún más la brecha con el mundo desarrollado.

Las previsiones de la firma sugieren que la riqueza financiera y no financiera seguirá aumentando a la par durante los próximos cinco años. También, que la deuda de los hogares crezca aproximadamente en consonancia con la riqueza financiera y no financiera, de modo que la deuda de los hogares se mantenga en alrededor del 11% de los activos brutos. Esto está entre 2 y 3 puntos porcentuales por debajo del nivel observado durante los años 2000 a 2012.

Asimismo, prevé que 268 millones de adultos se unan al grupo de adultos de clase media (con un patrimonio neto entre 10.000 y 100.000 dólares) en 2027, de modo que el número se expanda a casi el 37% de los adultos mundiales. En los estratos anteriores, el estudio pronostica que el número de adultos con una riqueza entre 100.000 y 1 millón de dólares crecerá en 204 millones de adultos entre 2022 y 2027, y que la riqueza agregada en este segmento aumente aproximadamente un 36%.

Pixabay CC0 Public Domainscholty1970 . Desaceleración del crecimiento y oportunidades de inversión: las gestoras miran más allá del conflicto comercial

El último trimestre de 2023 termina con algunas grandes incógnitas: ¿se ha roto el mecanismo monetario de transmisión a la economía real? ¿habrá recesión? ¿qué podemos esperar de China? Para dar respuesta a estas y otras preguntas, Fidelity International ha reunido recientemente a sus principales responsables de inversión en un evento virtual denominado CIO Market Outlook.

En el evento participaron Andrew McCaffery, director global de inversiones; Salman Ahmed, responsable global de macroeconomía y asignación estratégica de activos; Ilga Haubelt, responsable de renta variable europea, y Steve Ellis, director global de inversiones de renta fija. Juntos, repasaron el estado del panorama macro, qué señales están emitiendo los mercados y qué activos parecen más rentables de cara a la recta final del año.

El mecanismo de transmisión va con retraso

“La inflación se ha ralentizado, pero todavía estamos por ver la caída significativa que normalmente deberíamos esperar con el endurecimiento que hemos visto. Esto plantea el interrogante de si el mecanismo de transmisión está roto o tan solo va con retraso”, reflexionó en primer lugar Salman Ahmed. La visión del experto se inclina más por el segundo escenario, y pronostica que empezaríamos a ver una caída significativa de la inflación a lo largo del último trimestre del año y durante 2024.

Para Ahmed “todavía es posible que haya una recesión”, por lo que en Fidelity seguirán monitorizando la evolución de datos macro clave como la inflación subyacente, los mercados laboral e inmobiliario, los precios de las materias primas o el estado de los balances y volumen de refinanciación, en búsqueda de señales más certeras sobre un soft landing o un hard landing.

Andrew McCaffery añadió que, aunque los mercados se han comportado bien en su conjunto, es muy importante monitorizar los datos subyacentes para poder comprender este optimismo inesperado. Por un lado, observa que hasta agosto el comportamiento de los mercados había estado impulsado por muy pocos valores y tendencias: grandes capitalizadas estadounidenses, el repunte del consumo del lujo en China o algo de revalorización de las acciones en Europa. Por otro, constata que muchos inversores habían comenzado el año con la previsión de que se produjera una recesión, y un posicionamiento acorde para poder beneficiarse de acciones que pudieran cotizar con descuento. “Sin embargo, los mercados se han mantenido más resistentes de lo esperado, en gran parte debido a los estímulos que vimos durante la pandemia y las bajas tasas de financiación que fueron capaces de cerrarse durante ese periodo”, resume McCaffery.

Como resultado el experto constata una mejora en el sentimiento, por lo que ahora se está observando “una creencia más extendida en que habrá soft landing”. El apetito por activos más arriesgados ha mejorado, y desde Fidelity esperan que se siga viendo durante lo que queda de año, aunque recomiendan mantener prudencia porque el panorama macro sigue marcado por la incertidumbre.

Situación de los balances vs señales macro

Otro de los puntos abordados en la reunión de CIOs fue precisamente la fortaleza de los balances corporativos a pesar del fuerte ajuste monetario. Steve Ellis constató que la curva de tipos se ha mantenido invertida durante meses y, aunque manifestó su creencia de que sigue siendo un buen indicador adelantado de recesión, “predecir el momento exacto es difícil”. Cita como ejemplo lo que sucedió en 2018-2019: después de un periodo de QE y tipos muy bajos, los bancos centrales trataron de normalizar la política monetaria y el mercado no lo digirió bien, obligando a los bancos centrales a revertir sus decisiones previas o asumir el riesgo de una recesión. “Podríamos ver una situación similar, en la que los bancos centrales se vean obligados a empezar a bajar los tipos de interés, y en ese punto podríamos empezar a ver la normalización de la curva”, vaticinó el experto.

Ellis añadió que, aunque el grueso de las compañías ha aprovechado los tipos anormalmente bajos para refinanciarse y extender sus vencimientos, “todavía hay compañías que afrontarán un muro de vencimientos en los próximos dos años, y se producirán impagos”. Por tanto, aconsejó a los inversores “que se aseguren de que están siendo compensados apropiadamente por la cantidad de riesgo que están asumiendo”.

La situación ha sido un tanto distinta desde el lado de la renta variable. Ilga Haubelt coincidió en que el comportamiento de la bolsa estadounidense ha estado muy condicionado por un número muy limitado de compañías, ofreciendo una rentabilidad distorsionada: “Hemos visto revisiones negativas de beneficios, al haberse moderado las expectativas, y las previsiones sobre márgenes han descendido”. La experta recuerda los resultados de la última Encuesta a Analistas de Fidelity, que recogió este comportamiento al mostrar un sentimiento positivo en Japón y Asia, y más negativo para Norte América y Europa.

Haubelt contó que, de cara a 2024, será importante vigilar el nivel de ahorros y factores que tienen impacto sobre consumidores y empresas, como los precios de las materias primas, pues podría afectar a la resiliencia que ha mostrado el mercado a lo largo de 2023.

Atractivo relativo en emergentes

Los CIOs de Fidelity International también abordaron la situación de los emergentes. Como recordó McCaffery, los bancos centrales emergentes se embarcaron antes que los desarrollados en el ciclo de subidas de tipos, por lo que el entorno macro es más equilibrado en esas regiones.

McCaffery observó que los recientes cambios en la composición de los BRICs “tienen potencial para crear nuevas dinámicas del mercado que necesitan ser reevaluadas”, dado que la incorporación de nuevas naciones al grupo (Argentina, Egipto, Irán, Etiopía, Arabia Saudí y Emiratos Árabes Unidos) “supone que más países tendrán que alinear sus intereses y tener una voz en el escenario mundial”. El experto indicó que este cambio podría tener impacto tanto para los nuevos miembros como para otros países de Latinoamérica, Oriente Medio y Asia con fuertes relaciones comerciales con los nuevos BRICs, y que podría tener un impacto geopolítico en el largo plazo.

La exposición a China también plantea interrogantes, “dado que los emergentes son vulnerables a los cambios en la demanda china”, pero el director global de inversiones afirmó que existen tendencias más amplias en torno al crecimiento industrial y los cambios demográficos que “proporcionan una previsión más constructiva para los mercados emergentes”.

Por su parte, Salman Ahmed constató que la economía china no ha cumplido con las altas expectativas de inicios del año, y que algunos de sus sectores siguen pasando dificultades. En Fidelity han observado un incremento reciente en la cantidad de estímulos financieros, “ya que las autoridades no van a tolerar una rebaja significativa en las expectativas de crecimiento”.

“Si China tiene éxito en el establecimiento de sectores relacionados con el inmobiliario, empezarán a desarrollarse otros motores de crecimiento y se podría revertir el pesimismo en torno a este mercado”, concluyó Ahmed.

Tras varios meses de preparación, BNP Paribas Asset Management acaba de lanzar una selección de pódcast en español sobre inversión temática y sostenibilidad, dos de los pilares en los que la gestora tiene un posicionamiento de liderazgo, para compartir la visión y perspectivas de sus equipos de inversión también en nuestro idioma.

Con ayuda de la inteligencia artificial, los pódcast originalmente en inglés y de un máximo de 15 minutos ya están disponibles también en español a partir de esta semana. “BNP Paribas AM es una gestora global comprometida con el mercado español, donde lleva presente con un equipo local desde hace más de 30 años. Por eso, y con el cliente español en mente, consideramos que poder ofrecerle nuestros pódcasts de Talking Heads en español era algo que agradecerían”, explicó Elena Armengot Paradinas, directora de ventas en BNP Paribas AM.

Entre los programas disponibles hay una amplia selección de temas, como un resumen sobre el “Informe de sostenibilidad 2022: avanzamos hacia una inversión sostenible”, a cargo de Jane Ambachtsheer, directora global de sostenibilidad de la gestora, en el que la experta detalla los avances realizados el año pasado en los seis pilares sobre los que se construye el compromiso de BNP Paribas AM con la inversión con criterios ambientales, sociales y de buen gobierno (ESG).

También abordan temas candentes como la inversión en agua y activos hídricos, de la mano de Justin Winter, gestor senior y cogestor de la estratregia de agua, o la inteligencia artificial y sus retos, explicados por Derek Glynn, gestor asociado de tecnología de la información y servicios de comunicaciones en el equipo de renta variable estadounidense. Glynn explica por qué podría producirse una reaceleración de los gastos de las empresas en los sistemas en la nube de cara al cuarto trimestre de este año, lo que daría un nuevo impulso a todo el segmento tecnológico tras el parón registrado ante la incertidumbre que hemos vivido este año.

En otros de los capítulos, Jane Ho, directora de gestión responsable para Asia-Pacífico, habla sobre el papel cada vez más importante del activismo inversor y las transformaciones que han vivido en los últimos años al respecto las empresas asiáticas, Adam Kanzer, director de stewardship para América, explica por qué la pérdida de diversidad es importante para los inversores, Edward Lees, codirector del Grupo de Estrategias Medioambientales, aborda el futuro de las empresas verdes pero también los obstáculos que podrían presentarse en el camino, y Mark Buckley, director de gestión de inversiones de Coalition Greenwich, explica el papel de la inversión temática a la hora de conseguir rentabilidad a largo plazo con diversificación y reducción de riesgo, a la vez que se consigue un impacto positivo.

“Nuestra experiencia y posicionamiento de liderazgo en materia de inversión sostenible y temática nos llevó a tomar la decisión de poner el foco en estos dos pilares y así acercar aún más al cliente al análisis y perspectivas de nuestros equipos en su propio idioma”, indicó Armengot. Y añadió: “La inteligencia artificial ha sido nuestra aliada para poder hacerlo de una manera mucho más escalable y esperamos que sean de utilidad para todos aquellos inversores profesionales que deseen continuar aprendiendo con nosotros”.

Puede acceder a los pódcast a través de este link y también desde Youtube.

Cecabank, a través de su programa de Acción Social “Tú Eliges”, ha premiado con una dotación total de 100.000 euros a 15 proyectos de carácter social, cultural y medioambiental elegidos por sus empleados tras un proceso interno de votación. La iniciativa solidaria de Cecabank, que ha celebrado su IX edición, pone de relieve nuevamente el compromiso de la entidad y de su plantilla con proyectos que promueven el desarrollo de una sociedad más inclusiva, fomentan la cultura y protegen el medioambiente.

A la convocatoria de este año, se han presentado un total de 29 proyectos, constituyéndose como la edición con más proyectos y mayor participación (ha votado el 88,68% de la plantilla, lo que supone un récord histórico). La iniciativa más votada por los empleados de Cecabank ha sido el proyecto de investigación del cáncer infantil, de la Fundación Siempre Fuertes.

La entrega de las donaciones a las diferentes asociaciones y fundaciones ha tenido lugar recientemente en el salón de actos de la entidad en el marco de la Jornada Solidaria de Cecabank. Además, se ha organizado el tradicional Mercadillo Solidario al que han sido invitadas diversas asociaciones y fundaciones participantes de otras ediciones de “Tú Eliges”, lo que hace patente el vínculo que Cecabank mantiene con estas organizaciones a lo largo del tiempo. Asimismo, se ha instalado un centro de donación de sangre de Cruz Roja Española para todos los trabajadores de la entidad.

En palabras de Juan Carlos López, responsable de Sostenibilidad de Cecabank: “El programa “Tú Eliges” refleja el compromiso de Cecabank por impactar de forma positiva en la sociedad, una misión cuya razón de ser radica en canalizar las sensibilidades y el apoyo de todas las personas que forman parte del banco. Año tras año, la plantilla de Cecabank ha demostrado un notable espíritu solidario y un profundo compromiso compartido a través de esta iniciativa, que se ha consolidado como la esencia de nuestra Acción Social”.

Cecabank, una década de compromiso y solidaridad

El compromiso con la sociedad es uno de los valores que definen Cecabank, desempeñado desde su constitución hace diez años y estrechamente vinculado a su plantilla a lo largo de las nueve ediciones de “Tú Eliges”.

El Plan de Acción Social, integrado en la Política de Sostenibilidad de la entidad, es un reflejo del compromiso de Cecabank y el de sus empleados con el desarrollo de acciones que generan bienestar para la sociedad. Cecabank, en calidad de socio de la Red Española del Pacto Mundial de las Naciones Unidas y consciente de la importancia de su papel como integrante del sector financiero, refuerza con su programa “Tú Eliges” su compromiso con los Objetivos de Desarrollo Sostenible (ODS) y teje una red solidaria de alianzas con diversas fundaciones y asociaciones.

A lo largo de 2023 Cecabank ha demostrado nuevamente un fuerte compromiso social a través de diversas iniciativas solidarias. Una vez más ha colaborado con el Comité Español de Emergencia, respondiendo a la petición de asistencia humanitaria para el terremoto que asoló Turquía y Siria a principios de año y recaudando, entre todos los empleados y el banco- la cifra de 26.846 euros. En estos momentos, mantiene activa otra campaña para recaudar fondos para paliar los efectos del reciente terremoto que ha asestado Marruecos.

La entidad guarda una estrecha relación con la Cruz Roja y el Banco de Alimentos de Madrid para participar en distintas campañas. Además, Cecabank está comprometido con la reducción de la brecha digital, lo que se refleja en la constitución de aulas de tecnología dotadas de equipos informáticos y dirigidas a colectivos de personas con discapacidad, mayores, inmigrantes y desempleados en Fundación Bobath, Fundación Adisli, el Real Oratorio de Caballero de Gracia, Fundación Senara y Fundación Integra. Por otro lado, Cecabank lleva años impulsando programas de voluntariado corporativo con Junior Achievement en materia de educación financiera. La temática del programa de este año «¡Anímate y descubre las ventajas de permanecer en el colegio!» ha tenido como objetivo fomentar la cultura financiera y prevenir el abandono escolar de los adolescentes.

Foto cedidaPetter Von Bonsdorff, director de Negocio Internacional de Evli

A pesar de la volatilidad del mercado y la continuidad de la política monetaria restrictiva, hay valor en deuda corporativa con baja duración: «En el extremo corto de la curva, los altos rendimientos son una especie de amortiguador para la volatilidad del mercado». Así lo defiende Petter Von Bonsdorff, Head of International Business Development Evli Bank Plc. En esta entrevista con Funds Society, desvela los riesgos para el activo: errores en las políticas de los bancos centrales y una persistentemente elevada inflación. En su opinión, mientras la inflación siga desacelerándose, «no sería necesario que el BCE siga subiendo más los tipos de interés». Aunque todo dependerá de los datos.

Después de un duro 2022, 2023 está siendo más favorable para los bonos corporativos. ¿Cómo se refleja esto en las valoraciones?

La generalización en la recuperación de los precios de los bonos corporativos se ha producido a medida que los diferenciales de crédito se han ido reduciendo desde unos niveles históricamente elevados. Los rendimientos se han mantenido prácticamente invariables, dado que han continuado las subidas de los tipos de interés por parte de los bancos centrales.

¿Dónde está el mayor atractivo para EUR Corporate Short Duration ahora mismo? ¿Por qué?

En resumen, en los bonos con calificación BBB Investment Grade a corto plazo, por sus fundamentales saludables y los diferenciales atractivos.

¿Todavía hay oportunidades en la clase de activo? ¿Dónde estás encontrando nichos de valor?

¡Absolutamente! Sobre todo, el extremo corto de la curva de rendimientos parece atractivo, por los mayores rendimientos esperados y rentabilidades actuales (>5%) que los bonos con plazos más largos. Los altos rendimientos son una especie de amortiguador para la volatilidad del mercado.

En cuanto a tu clase de activos, ¿qué te deja sin dormir por la noche? (rebajas de calificación, aumento de la volatilidad, ganancias futuras por debajo del consenso del mercado…)

¡Dormimos bien! Las posibles preocupaciones son errores en las políticas de los bancos centrales, y una persistentemente elevada inflación básica.

¿El ciclo de subidas de tipos del BCE ya ha pasado? ¿Qué debemos esperar en los siguientes 12 meses en términos de inflación y tipos de interés?

Es posible que la subida de tipos del BCE se lleve a cabo o esté próxima a realizarse el 14 de septiembre probablemente incluso si analizamos la última que se ha producido. Lo que cabe esperar en los próximos 12 meses depende mucho de los datos: mientras la inflación siga desacelerándose, no sería necesario que el BCE siga subiendo más los tipos de interés.

¿Es posible todavía una recesión? ¿Cómo podría afectar a los países europeos? ¿Qué partes de la economía parecen más vulnerables?

No cabe duda que la actividad económica se está desacelerando a través de Europa, como resultado de las políticas de los bancos centrales muy agresivas en los últimos 12 a 18 meses. El incremento del desempleo y una menor producción son situaciones que se pueden dar en este escenario. En muchos países el sector inmobiliario parece vulnerable.

¿Cuáles son los mayores riesgos de cola en este entorno?

Los principales riesgos están relacionados con el desenvolvimiento de negocios e inversiones basados en un entorno de tipo de interés cero. Esto podría incluir proyectos inmobiliarios, inversiones alternativas y otras inversiones de riesgo alimentadas por la deuda.

¿Puedes explicarnos el enfoque de vuestra estrategia de inversión? ¿Qué temáticas de inversión has identificado? ¿De qué manera estáis reflejando también vuestra perspectiva macro?

El fondo invierte en el segmento crossover, el BBB/BB es decir, la «tierra de nadie» donde se encuentran los mejores rendimientos posibles ajustados al riesgo, ya que la mayoría de los inversores tienen restricciones de calificación crediticia. También utilizamos el gran mercado nórdico sin calificación crediticia, que nos permite alcanzar fácilmente exceso en los rendimientos. En este mercado el conocimiento local es imprescindible, y los inversores internacionales están ausentes en su mayoría. Nuestro objetivo es construir una cartera bien diversificada con calificación crediticia media BBB, sin coquetear con el riesgo de default.