Singular Bank ha anunciado la incorporación de Alberto Miró como director de Inversiones Alternativas, en el marco de su estrategia de crecimiento y refuerzo de su propuesta de valor en banca privada. Según la firma, con esta incorporación, la entidad sigue sumando talento especializado y ampliando sus capacidades en un ámbito cada vez más relevante para los clientes de alto patrimonio.

Alberto Miró cuenta con cerca de 20 años de experiencia en el sector financiero y más de una década especializado en inversiones alternativas. Procede de Mutua Madrileña, donde ha desarrollado una amplia trayectoria vinculada a los mercados privados. A lo largo de su carrera, ha acumulado experiencia en la selección de fondos y coinversiones, el análisis de oportunidades, la due diligence, el seguimiento de carteras y la gestión de vehículos de inversión. Anteriormente, trabajó en el Instituto de Crédito Oficial, donde participó en operaciones de financiación estructurada, corporate y project finance, así como en Barclays Bank y Ernst & Young.

Miró es doble graduado en Derecho y en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid. Además, cuenta con un Máster Executive en Corporate Finance & Management por ESADE Business School y con formación especializada en inversiones alternativas y financiación de energías renovables.

A raíz de esta incorporación, Carlos Pérez Parada, director general de Inversiones y Productos de Singular Bank, ha señalado: “La incorporación de Alberto supone un paso más en nuestra estrategia de crecimiento y especialización. Su experiencia en inversiones alternativas, su conocimiento de los mercados privados y su capacidad para construir soluciones de inversión de alto valor encajan plenamente con el modelo de Singular Bank y con nuestro objetivo de ofrecer a nuestros clientes un asesoramiento diferencial, cercano y de primer nivel”.

El Parador de Lerma, un palacio ducal del siglo XVII, ha sido el marco en el que Assenagon, Federated Hermes, La Financière de l’Echiquier, Natixis Investment Managers, Olea Gestión, PineBridge Investments y Rothschild & Co presentaron sus propuestas de inversión. La última edición de Funds Society Investment Summit, celebrada el pasado 21 y 22 de mayo, volvió a juntar al sector nacional e internacional del asset y wealth management para compartir ideas de inversión, pero también para disfrutar de los encantos culturales y gastronómicos de Lerma y celebrar la séptima edición del Torneo de Golf de Funds Society España, en el Golf Lerma.

Los participantes de esta última edición de Funds Society Investment Summit fueron convocados en Lerma, una de las ciudades burgalesas más relevantes por su impresionante arquitectura barroca. Bajo los mismos muros y adoquines que el Duque de Lerma, valido del rey Felipe III, pisó en 1599, unos70 profesionales de la industria escucharon detenidamente las propuestas de inversión de estas siete gestoras que giraron en torno a dos estrategias: variable global y multiactivos.

Una mirada nueva en renta variable

En los cinco primeros meses del año, el impulso de los beneficios empresariales, la inteligencia artificial y la mayor diversificación de las ganancias han convertido a la renta variable en uno de los activos más relevantes en las carteras de los inversores, pese al contexto de mayor incertidumbre geopolítica. Dos datos sustentan esta afirmación: el S&P 500 registra una subida del 8,96% y cotiza en torno a los 7.473 puntos; mientras que el MSCI World acumula una rentabilidad media del 6,11%.

Frente a estos números, ¿qué estrategias y con qué enfoque pueden capturar los inversores este buen rendimiento?

Desde Federated Hermes, Jessica Henry, Investment Director – Equities, defendió la singularidad de su estrategia Federated Hermes MDT US Equity. “ En un momento en el que nos encontramos en plena revolución tecnológica impulsada por la inteligencia artificial (IA), el inversor cuantitativo ha pasado de ser una figura discreta a ocupar un papel protagonista. Descubre cómo MDT se diferencia tanto de las estrategias tradicionales de renta variable, fundamentales cuantitativas, al ofrecer una ventaja dinámica basada en los datos”, afirmó.

Esther Rulli, Head of Institutional Client Group for Norway, Iceland and Finland, MetLife Investment Management, defendió la estrategia PineBridge Investments. Según explicó durante su intervención, el fondo aplica un enfoque de inversión diferente, que no adopta apuestas macro top-down sobre sectores, estilos de inversión u otros factores. Por su parte, Natixis IM también compartió su visión diferenciada sobre su estrategia de renta variable. “WCM Select Global Growth es un fondo de convicción (30-40 compañías), sin casi ‘Mag7’ e infraponderado en tecnología y financieras, sobrepondera sin embargo industriales y salud. Es una inversión distinta, flexible y diversificada respecto a fondos más tradicionales”, explicó Javier García de Vinuesa, Country Head para Iberia de Natixis Investment Managers.

Por último, Emilie Deslogis, Fund Manager de La Financière de l’Echiquier (LFDE), presentó una estrategia se centra en cuatro tipos de crecimiento, con un marcado sesgo hacia empresas de quality-growth: Echiquier World Equity Growth. “Es un fondo de renta variable internacional, invertido principalmente en acciones de crecimiento de gran capitalización. Su objetivo es invertir en líderes globales que operan en mercados de alto crecimiento, a través de una cartera concentrada de entre 20 y 30 valores”, comentó.

Del multiactivo al fondo balanceado

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea, Thomas Handte, gestor senior de carteras multiactivo de Assenagon, presentó Assenagon Multiasset Conservative. “El enfoque multiactivo subyacente busca participar en la apreciación del capital a través de una amplia gama de oportunidades de inversión prometedoras y tiene como objetivo superar a otras estrategias multiactivo defensivas. Este objetivo se persigue mediante inversiones en mercados internacionales de renta variable, renta fija, crédito, monetario, materias primas y divisas, mientras que la inversión en acciones se limita a un máximo del 40% del fondo”, señaló.

De multiactivos también habló Arancha Gómez Álvarez, directora comercial de Olea Gestión, quien compartió su estrategia Olea Neutral. “Estamos ante un fondo multiactivo con un objetivo de retorno absoluto y que cuenta con más de 21 años de historia. Mantiene la misma filosofía de inversión y obtiene resultados consistentes ajustados a su nivel de riesgo 5-9%”, indicó.

Yoan Ignatiew, director de Gestión de Renta Variable Internacional y Diversificada de Rothschild & Co AM, y Lorenzo Gallardo, Country Head of Spain en Rothschild & Co Asset Management, aportaron una visión complementaria al resto de estrategias al presentar su fondo R‑co Valor Balanced. “Es un fondo multiactivo flexible y equilibrado que combina renta variable internacional (hasta ~50‑55%) con una exposición estructural a renta fija en euros (50‑100%), centrada principalmente en bonos corporativos con grado de inversión. La gestión es activa y sin índice de referencia, basada en convicciones”, comentaron”, explicó.

Ganadores del torneo de golf

Tras terminar las presentaciones y el tiempo para intercambiar ideas, los participantes se lanzaron a conocer los encantos de Lerma, ciudad que la ambición del Duque de Lerma transformó durante el siglo XVI hasta convertirla en una villa medieval fastuosa al servicio de la corte y de la Iglesia, además de en el máximo exponente del urbanismo barroco en España. Aunque el calor fue intenso, los profesionales de la industria pudieron disfrutar de una visita guiada por sus calles y su historia.

Al día siguiente, el green tomó el protagonismo durante la séptima edición del Torneo de Golf de Funds Society España, que se celebró en el Golf Lerma. El resultado final fue: José María Abril Tobada fue el ganador de la Primera Categoría, y Lorenzo Gallardo Rojo el segundo clasificado Primera Categoría. Mientras que Bárbara Fort Cervera fue la ganadora de la Segunda Categoría, y Eugenio Mazarredo Bailón fue el segundo clasificado de la Segunda Categoría.

Respecto a cuatro los premios patrocinados por las gestoras, Rafael Segovia se alzó como ganador de la categoría Mejor Driver LFDE; Borja de Arsuaga con el de Mejor Driver PineBridge Investments; Lorenzo Gallardo con el de Mejor Driver Olea Gestión; y Roberto Chicharro con el de Mejor Approach Natixis IM. Además, Juanjo Guerrero ganó la categoría Bola Más Recta Rothschild & Co, Nacho Altarriba logró el galardón Mejor Approach Federated Hermes; y Pedro Pulido el de Mejor Approach Assenagon.

La tokenización traerá consigo una revolución sistémica en las finanzas… y también en la industria de asset y wealth management. Los diferentes actores (gestoras de fondos, fabricantes de vehículos de inversión, distribuidores, asesores financieros o custodios) tendrán que adaptarse a esta realidad, de la que podrán beneficiarse. Pero ¿cómo impactará en sus roles tradicionales y cómo podrán sacar partido de este nuevo ecosistema digital?

Las gestoras de fondos tendrán más control sobre sus procesos, pero también podrán complementar su oferta con vehículos tokenizados y eficientar toda la cadena de valor, ahorrando costes y trasladando ese beneficio a sus clientes: así lo defienden los expertos. “Las gestoras pasarán de fabricar fondos a diseñar productos financieros programables, controlando toda la cadena de valor, emisión, distribución y servicing, con foco en automatización, canales 24/7 y mayor liquidez mediante mercados secundarios más eficientes”, explica Ángela Álvarez, fundadora y CEO de Aglaia Capital y Action Monkey, y profesora adjunta del IE Business School.

Para Nick Cherney, Head of Innovation en Janus Henderson Investors, podrán complementar sus vehículos con otros tokenizados y se adaptarán a la nueva realidad, más eficiente, aunque seguirán manteniendo su esencia y valor. “La cadena de valor se vuelve más eficiente, pero el valor central que aportan las gestoras (seguridad, gobernanza, experiencia) sigue siendo esencial”, recuerda.

En general, el experto defiende una nueva realidad en la que los intermediarios se adoptan a la tokenización, en vez de desaparecer: “Para los intermediarios, la realidad es más evolutiva que revolucionaria. Custodios, agentes de registro y gestoras de activos continúan desempeñando funciones importantes. Sus roles se adaptan en lugar de desaparecer. Los custodios evolucionan para manejar seguridad multi-chain; los agentes de registro validan registros on-chain junto con los tradicionales,…”, defiende.

Hacia un asesoramiento más personalizado, accesible y escalable

Para los asesores financieros, herramientas como la inteligencia artificial o la tokenización también tendrán impacto, principalmente en el valor que sean capaces de trasladar al cliente. “En gestión patrimonial, la tokenización actúa como una capa tecnológica agnóstica que no altera la naturaleza jurídica de los productos ni la lógica del asesoramiento. Un activo tokenizado sigue siendo un vehículo de inversión y se asesora como tal. Su impacto para el asesor vendrá más por el valor añadido que pueda aportar al cliente (en eficiencia, accesibilidad o experiencia) que por un cambio estructural en el modelo de asesoramiento”, explica Andrés Fondevila, responsable de Activos Digitales en BBVA Asset Management & Global Wealth.

En general, los expertos creen que la automatización podrá ayudar a los asesores a centrarse en lo importante, pero también a caminar hacia un modelo patrimonial más integral: “La banca privada evoluciona de vender producto a ofrecer arquitectura patrimonial integral, combinando asesoramiento, gobierno del riesgo y conocimiento profundo del cliente, con un modelo híbrido, tecnología para ejecutar y reportar, y personas para las decisiones complejas. En el asesoramiento, habrá más automatización en la ejecución, el control y el seguimiento, pero en las decisiones patrimoniales clave seguirá prevaleciendo el asesoramiento humano. El asesor que entienda este cambio ganará relevancia, porque podrá concentrarse donde realmente aporta valor”, explica Álvarez.

Esto también les ayudará a ser más productivos, a la vez que ofrecen más personalización a sus clientes: “La tokenización, junto con la IA y los roboadvisors, multiplicarán la productividad operativa (ejecución, reporting, cumplimiento) sin sustituir el componente humano. El valor del asesor se desplazará hacia la definición de objetivos, la arquitectura del patrimonio, el control del riesgo y el acompañamiento del cliente en sus decisiones”, añade la experta. Por eso, en su opinión, tanto para las gestoras como para los asesores, “la tokenización es clave, aumenta la eficiencia, proporciona una única plataforma para todos los actores, pero el verdadero diferencial sigue siendo el criterio humano, la confianza del cliente y la capacidad de transformar esa eficiencia en valor real para el mismo”. El resultado de aplicar este componente tecnológico serán “carteras más granulares y personalizadas, con mayor transparencia, rebalanceos más frecuentes y una automatización avanzada que libera tiempo para lo esencial, que es el criterio para las inversiones y la confianza de los clientes».

Sobre el impacto de la tokenización y la inteligencia artificial en el asesoramiento financiero, Robert Crossley, Global Head of Industry and Digital Advisory Services de Franklin Templeton, habla también de un futuro con un servicio más personalizado, accesible y escalable: “La IA apoyará cada vez más a los asesores mediante herramientas de planificación y agentes personalizados con la marca del asesor, mientras que la tokenización moderniza la entrega efectiva de los productos financieros. En conjunto, ambas apuntan a un futuro en el que el asesoramiento será más personalizado, más escalable y accesible para una base de inversores mucho más amplia”.

Noemí Jansana, consultora especialista en blockchain de comma, habla de una doble revolución para el asesor financiero: en el tipo de productos que puede ofrecer y en la forma de prestar el servicio. “La tokenización permite fraccionar activos que hasta ahora eran difíciles de distribuir: desde bonos corporativos hasta arte, infraestructuras o vehículos de inversión alternativos. El resultado: un catálogo más amplio y sofisticado que, por un lado, acerca la inversión institucional al inversor minorista y, por otro, exige un nivel de asesoramiento más técnico, transversal y personalizado”.

Por lo tanto, defiende, “el asesor tradicional debe comenzar a prepararse para una realidad donde parte del patrimonio de sus clientes se registre, gestione y transfiera en redes blockchain”. Eso exige conocimientos nuevos, custodia digital, comprensión de smart contracts, fiscalidad cripto, trazabilidad on-chain o criterios de solvencia y riesgo en productos tokenizados… además de dar servicio a perfiles de clientes más variados. “La tokenización plantea un mercado más granular, donde será clave entender los perfiles de cliente con más detalle. Desde el joven inversor digitalizado que accede por primera vez a instrumentos fraccionados, hasta el cliente de alto patrimonio que diversifica su exposición con activos reales tokenizados. Esto abre una oportunidad para que las firmas de asesoramiento diseñen soluciones segmentadas, programas formativos internos y servicios de acompañamiento patrimonial adaptados al nuevo entorno”, asegura.

En su opinión, vivimos un momento de transición en el que convivirán modelos tradicionales y estructuras tokenizadas, y los asesores que sepan moverse con soltura entre ambos lenguajes saldrán beneficiados. “El asesoramiento financiero se enfrenta a una oportunidad histórica y quienes sepan aprovecharla estarán mejor posicionados para liderar el futuro de la gestión patrimonial en una economía cada vez más tokenizada”, apostilla.

Foto cedidaMax Martin, responsable global de Filantropía en Lombard Odier

Han pasado tres años desde nuestro último encuentro con Max Martin, responsable global de Filantropía en Lombard Odier. En aquella ocasión, Martín explicaba cómo la filantropía, el emprendimiento social y la inversión de impacto eran tres caminos que se cruzaban en la planificación financiera de los individuos, pero también de las fundaciones. Hoy reconoce que, directamente, la filantropía ha pasado a jugar un papel propio en la estructura global del capital.

Según su experiencia, en este tiempo, tanto la forma de abordar la filantropía en las Fundaciones como desde las carteras de los filántropos, principalmente con un perfil de alto o muy patrimonio, se ha sofisticado y cambiado el foco hacia el fortalecimiento del tejido del tercer sector y de la sociedad. Hemos aprovechado esta entrevista con Martin para ahondar sobre cómo ha evolucionado la filantropía y cómo se alinea con la planificación financiera en un contexto como el actual.

¿Cómo están enfocando su actividad filantrópica las fundaciones?

Si partimos del modelo tradicional de fundación, es decir, aquellas que invierten su patrimonio y después lo distribuyen, por ejemplo, a través de donativos o ayudas directas a ONGs, vemos que se ha dado una clara tendencia a alinear su estrategia de inversión con su misión fundacional. En este sentido, un cambio sustancial ha sido que las fundaciones son cada vez más ambiciosas y han pasado de diseñar e implementar una estrategia de inversión sostenible a crear satélites de inversión de impacto directamente conectados con su misión. Algunas han dado un paso más y analizan cómo pueden aprovechar la relación que tienen con sus beneficiarios para innovar, por ejemplo, en herramientas de financiación. Esta tendencia es bastante innovadora en Europa, mientras que en otros países como en Estados Unidos es algo que sucede desde finales de los 60.

¿Qué papel están adquiriendo las fundaciones?

Este tipo de tendencias generan un impacto muy atractivo y las fundaciones buscan ese impacto. Eso se traduce en que cada vez las fundaciones son más proactivas y estratégicas sobre los temas que trabajan. Sobre todo, esta tendencia muestra que las fundaciones están tomando un rol relevante de innovación en sus ámbitos, poniendo a disposición un capital que de otra forma sería muy complejo y complicado dirigir o captar. En esta innovación, la tecnología y la IA están siendo un elemento clave para el trabajo y las soluciones que lanzan las fundaciones. Además de motor de la innovación, y ante el contexto actual, muchas fundaciones se están centrando en capacitar y crear tejido para el propio tercer sector. Es decir, desarrollar herramientas y dar soporte para que las propias ONGs puedan dar respuesta a las necesidades que van surgiendo. También, vemos que cada vez más los filántropos son solicitados por las entidades para mejorar la calidad y la resiliencia de las organizaciones no lucrativas.

¿Cómo está afectando a estas fundaciones la llegada de las nuevas generaciones?

Generalizando, la primera conclusión al estudiar a estas nuevas generaciones es que ellas también quieren dejar su marca, aunque de forma diferente según la región que analicemos. Por ejemplo, en Suiza, cuando llegan a desempeñar un papel en la fundación de los padres o de las familias, muchos mantienen el mismo enfoque, pero en la orientación hacia el impacto, desarrollan nuevas formas de colaborar y de estructurarse. En EE.UU. se busca cómo articular los mismos valores de los padres y de la familia, pero en la mentalidad de la generación actual. Otro ejemplo es Reino Unido, donde predomina un enfoque de innovación, donde la alineación de intereses con frecuencia no es tan prioritaria, o Singapur, donde el foco está puesto en el uso de la tecnología, tanto para lograr impacto como para evaluar proyectos. El mensaje general es que sí vemos una mayor implicación de estas generaciones, que quieren estar más cerca de la acción, pero hay importantes diferencias generacionales y geográficas sobre cómo abordar los temas.

Para mí, la buena noticia es que el compromiso filantrópico no ha cambiado; al revés, hay más gente comprometida, y que las causas que se atienden están mudando conforme evoluciona la sociedad y el entorno. En cambio, no veo que estemos ante una revolución de la filantropía, estamos ante una evolución de métodos, integrando nuevas posibilidades también de encontrar beneficiarios, de medir el impacto de proyectos y programas.

¿Y cómo son esas nuevas generaciones filantrópicas desde la óptica de las bancas privadas?

La implicación, como decíamos, es la misma. El cambio está en que el enfoque del cliente pasa por un proceso semejante a un ‘árbol de decisiones’. Hay un paso previo de análisis sobre qué quiero hacer, cómo y cuánto quiero implicarme, y cuál es la herramienta correcta. Y, en esta última pregunta, las respuestas son mucho más sofisticadas y variadas; por eso vemos desde filántropos que crean una fundación a estructuras como fondos asesorados por donantes. En mi opinión, lo determinante es asumir que si se quiere crear una estructura independiente, la persona necesitará un cierto capital y estar dispuesta a jugar un papel en el órgano de gobierno de la fundación. Estos aspectos no han cambiado, pero donde sí observamos cambios es en los temas que se movilizan. Generalmente, son temas que tocan al cliente de una forma personal; eso también hace que los financiadores, en general, se interesen por instituciones específicas.

Existe una diferencia considerable en cómo se aborda la filantropía en Europa y en EE.UU. ¿Qué aspectos destacaría?

Desde luego, es muy diferente. Partimos de la base de que en EE.UU. la presencia del Estado es menor, por lo que el papel de la comunidad y los filántropos es mayor en comparación con Europa. En consecuencia, en EE.UU. el concepto de community foundation está muy implantado. También, su economía ha generado fortunas extraordinarias y ha contado con grandes emprendedores que han canalizado su aportación social a través de fundaciones. En Europa también tenemos emprendedores excelentes, pero la presencia del Estado es mayor, por lo que hay una filosofía diferente sobre la ‘división de tareas’. Su perfil de las fundaciones es más bajo y son más discretas a la hora de marcar la agenda. Otra gran diferencia entre ambas regiones es que en EE.UU. estamos viendo cómo la polarización está afectando a las fundaciones, mientras que en Europa vemos más consenso y neutralidad.Sin duda, cada región tiene sus características. Por ejemplo, en América Latina, las fundaciones están más centradas en desarrollar programas porque su sociedad civil viene de otra realidad y tiene otras necesidades.

Los mercados están divididos. En algunos sectores, como la automoción, los productos químicos o la industria no relacionada con la IA, las cotizaciones reflejan los fundamentales subyacentes y un contexto económico difícil. En otros, las valoraciones se sitúan en un mundo de fantasía, propulsadas por flujos especulativos hacia acciones sin respaldo fundamental. La temática de la IA es el titular obvio, pero los excesos se extienden a áreas como la informática cuántica, los criptoactivos y la energía nuclear.

Base fundamental

Mi enfoque se basa en la creencia de que, a largo plazo, las valoraciones convergen hacia los fundamentales subyacentes. Por lo tanto, mi proceso se basa en un análisis ascendente. Me baso en los exhaustivos análisis internos de Fidelity International y su acceso privilegiado a las empresas para fundamentar mis opiniones sobre cada valor de la cartera, tanto aquellos en los que tengo posiciones largas como aquellos en las que tengo posiciones cortas.

Mi cartera de posiciones largas se centra en empresas denostadas que el mercado considera deterioradas o mal gestionadas, pero donde aprecio potencial de recuperación.

Como inversor contracorriente, mi posicionamiento puede estar en desacuerdo con las recomendaciones de los analistas: o bien mi visión del futuro es diferente, o bien el horizonte temporal que contemplo es más largo. Sin embargo, su riguroso análisis de las empresas es esencial.

Dónde estoy corto: el revuelo especulativo

Actualmente, mi cartera de posiciones cortas tiene un claro foco temático: empresas con valoraciones elevadas que a menudo carecen de modelos de negocio creíbles y la capacidad de generar ingresos. Estos valores han subido con fuerza a medida que aumentaba el entusiasmo especulativo. Los fundamentales y las valoraciones se han desconectado por completo.

Trabajo con analistas especializados en posiciones cortas que aportan una profunda experiencia técnica para sacar a la luz lo que el mercado ha pasado por alto. Una de estas empresas desarrolla reactores modulares pequeños que utilizan uranio altamente enriquecido. Esa tecnología se desarrolló en la década de 1960 y aún no ha demostrado su valía en el mundo real, pero como encaja en las cestas temáticas, los flujos pasivos provocan movimientos erráticos en las acciones.

Otra posición es un fabricante de satélites que me llamó la atención a través de uno de nuestros analistas de posiciones cortas. En este momento hay mucho revuelo en torno a este sector, lo que está atrayendo dinero de los inversores minoristas. Sin embargo, la empresa parece estar apostando por un mercado potencial total que, en mi opinión, no existe, además de que depende de que se produzcan algunos “milagros” en el lado de la oferta solo para recuperar su coste del capital. A medida que se ponga de manifiesto la falta de viabilidad comercial, la corrección a la baja podría ser brusca y extrema.

En última instancia, no intento determinar cuándo actuarán los catalizadores del mercado, pero, en las últimas semanas y meses, el buen comportamiento de varias posiciones clave en la cartera corta sugiere que cualquier racionalización sostenida del mercado resultaría beneficiosa para mi estrategia.

Tampoco intento equilibrar o moderar mi enfoque. Me mantengo fiel a mi filosofía, independientemente de lo que haga el mercado. Cuando las condiciones son normales, el fondo parece bastante convencional: una colección de valores con historias particulares. Cuando se forman burbujas, con el tiempo la cartera se vuelve más extrema en la dirección opuesta. Este es el entorno en el que nos encontramos hoy día.

La inversión activa ya no se define únicamente por la selección de valores, la concentración de la cartera o la desviación respecto al índice de referencia. Abarca cada vez más cómo se accede a las ideas de inversión, cómo estas se combinan e integran en estructuras de inversión más amplias y, lo que es más importante, por qué. En lugar de limitarse a preguntar de dónde proviene el alfa, los inversores profesionales se centran ahora en cómo se pueden obtener fuentes de alfa específicas y repetibles en formatos que se ajusten a sus objetivos, limitaciones y marcos de gobierno.

Esta evolución refleja un enfoque más práctico y orientado a los resultados en el diseño de las carteras y su implementación, a todos los niveles. El riesgo activo ya no se consume de forma aislada, sino que se espera que se suministre de formas que desempeñen un papel claro dentro de unas arquitecturas de inversión más amplias.

De soluciones basadas en las exposiciones a soluciones orientadas a resultados

Una de las manifestaciones más claras de este cambio es la creciente atención que se presta a los objetivos, en lugar de a las etiquetas de las exposiciones a las clases de activos. Los inversores buscan cada vez más definir los perfiles de riesgo y rentabilidad de sus carteras mediante estrategias, como la generación de rentas o la exposición defensiva al mercado.

Algunos de los principales vectores de este cambio son el aumento de la longevidad y el envejecimiento de las poblaciones, que están estimulando de demanda de soluciones de planificación del ciclo de vida que pongan el acento en resultados específicos, como la capacidad de financiar los pasivos futuros. Una consecuencia directa de esta tendencia es la proliferación de estrategias con fecha objetivo, soluciones de entrada gradual y enfoques combinados que integran activos cotizados y no cotizados. Dado que tan solo el 45% de los europeos expresa confianza sobre su jubilación, esperamos que dicha tendencia continúe.

Un enfoque más exigente del riesgo activo

Cabría esperar un aumento de la demanda de soluciones activas en un mercado más orientado hacia los resultados. Sin embargo, los inversores que invierten a largo plazo atendiendo a los fundamentales únicamente representan en torno al 15% de los flujos de la bolsa estadounidense en la actualidad, frente a más de tres cuartas partes antes de la crisis financiera mundial. Entretanto, las plantillas de analistas en los 15 mayores bancos del mundo han perdido alrededor de un tercio de sus efectivos durante la última década.

Estos cambios obedecen a un mayor escepticismo de los inversores en torno a la gestión activa, lo que, a su vez, en un reflejo del hecho de que muchos gestores no han conseguido batir de forma constante a sus índices de referencia después de la crisis financiera mundial. Con razón, los inversores no están dispuestos a pagar por un riesgo activo que no consigue su objetivo declarado, pero la dificultad que los inversores profesionales han tenido para batir a unos mercados al alza no invalida totalmente el concepto de gestión activa. En lugar de eso, conviene contextualizar las rentabilidades; por ejemplo, cabría esperar que una estrategia defensiva quede rezagada cuando las rentabilidades absolutas de su mercado son elevadas, pero eso no significa que los inversores deban extrapolar las rentabilidades elevadas indefinidamente.

En lugar de mostrarse reacios a pagar por el riesgo activo, los inversores deberían tratar de entender si el riesgo activo es adecuado en el contexto de su cartera, sus objetivos y el contexto de mercado. Si es así, deberían preguntarse qué riesgo activo debería asumirse y cómo podría gestionarse a medida que evolucionen las circunstancias. Por otro lado, deberían tener una tolerancia baja a los resultados que resulten difíciles de entender o explicar, especialmente ahora que las iniciativas de optimización de la relación coste-beneficio de los reguladores han puesto mayor énfasis en vincular los costes a los resultados. Por lo tanto, la era del alfa opaco, al estilo de una “caja negra’, está llegando a su fin ante la creciente demanda de claridad.

Componentes con mayor granularidad

En este contexto, no sorprende que la inversión activa está volviéndose más modular. La modularidad fomenta una mayor transparencia y buen gobierno, ya que resulta más fácil atribuir los resultados a exposiciones específicas cuando estas se diseñan en función de objetivos explícitos y presupuestos de riesgo. El diseño de la cartera, que antes era en gran medida implícito, se convierte, por tanto, en un elemento más imputable de la propuesta de inversión, junto con la selección de inversiones y estrategias.

En consonancia con lo anterior, está incrementándose la demanda de soluciones para crear carteras mediante componentes, y los inversores esperan ahora una mayor granularidad entre una gama más amplia de soluciones. Demandan exposiciones que se ajusten con mayor precisión a objetivos y restricciones que puedan definir, ya sean consideraciones climáticas, presupuestos factoriales o de estilo, límites de riesgo u otras.

Eso se refleja en la rápida proliferación que estamos presenciando en los ETFs de gestión activa, ya que estos vehículos posibilitan una mayor granularidad. Estos ETFs están absorbiendo más de un tercio de los flujos mundiales totales en ETFs, a pesar de representar menos de una décima parte del patrimonio total que suman estos productos. De hecho, en Europa, nuestra creciente gama propia de soluciones mediante ETFs de gestión activa basados en el análisis ha incrementado su patrimonio exponencialmente desde su lanzamiento en 2020, hasta situarse en torno a los 10.000 millones de dólares actuales.

El papel de una ejecución rigurosa

Junto con la creciente demanda de mayor granularidad, está aumentando el interés de los inversores por enfoques que puedan combinar los análisis exhaustivos con un diseño de carteras riguroso y personalizado. Para muchos, los marcos sistemáticos resultan tranquilizadores, ya que ofrecen replicabilidad, transparencia y un control explícito de las exposiciones al riesgo, mientras que el análisis aporta criterio a través de un contexto general y una visión de los fundamentales particulares.

Eso refleja el deseo de precisión de unos inversores que demandan claridad en torno a los presupuestos de riesgo, las exposiciones factoriales y el diseño de las carteras, en lugar de otorgar una amplia discrecionalidad a un único gestor. La expansión de los enfoques sistemáticos e híbridos en todo el sector ha acompañado esta evolución, que a su vez se ha visto respaldada por mejoras en la calidad de los datos, la tecnología y los procesos de aplicación. Aquí, el éxito de nuestro propio equipo sistemático se ha cimentado en su capacidad para ofrecer a los clientes acceso a las perspectivas de nuestro equipo de análisis de la forma exacta que desean, mediante estrategias sistemáticas sostenidas por tecnologías premiadas de diseño y optimización de carteras.

Del producto preferido a la indiferencia en relación con el formato

En sintonía con este enfoque más personalizado, el auge de la indiferencia en relación con el formato ha sido un motor clave del enfoque actual más modular. Los fondos de inversión activa tradicionales, los ETFs, los mandatos segregados a medida, las soluciones gestionadas y las carteras ofrecidas a través de plataformas se consideran ahora vehículos intercambiables para acceder a las fuentes subyacentes deseadas de rentabilidad ajustada al riesgo.

Lo que importa es si la cartera subyacente puede generar de forma fiable los resultados deseados y si puede integrarse eficazmente en las estructuras de cartera, los sistemas de generación de informes y los modelos de gobierno actuales. Por ejemplo, recientemente llevamos a cabo de la mano de Coalition Greenwich, una encuesta a 125 inversores institucionales e intermediarios de distribución en Europa y Asia que reveló que, más allá de los resultados financieros y las consideraciones relativas a los costes, el 42% utiliza los ETFs de gestión activa para acceder a mercados especializados, el 27% los utiliza para alcanzar metas de sostenibilidad y el 23% mencionó consideraciones de liquidez.

Para las gestoras de activos las implicaciones son claras: las empresas que pueden ofrecer su análisis de múltiples formatos pueden convertir la indiferencia en materia de vehículos en una ventaja. Se pueden utilizar diferentes vehículos para aplicar y ofrecer visiones de análisis de diferentes formas, dependiendo de qué necesiten conseguir los inversores en las situaciones de inversión del mundo real, como la acumulación y la reducción.

En última instancia, el objetivo es la claridad. Las necesidades de los inversores son cada vez más diversas, determinadas por diferentes objetivos, entornos normativos y consideraciones de buen gobierno. Mientras tanto, el contexto económico se ha vuelto más incierto, lo que complica el proceso de inversión. Como resultado, la capacidad de brindar ideas activas para fines concretos de una forma que sea auditable ha adquirido una importancia capital a la hora de impulsar la comprensión de los inversores y su aceptación de lo que realmente consigue resultados.

Los gestores que miran al futuro están adaptando sus capacidades en consecuencia. Nos centramos en aplicar nuestra experiencia inversora en múltiples dimensiones, combinando enfoques fundamentales y sistemáticos cuando procede, y ampliando nuestra visión activa más allá de la selección de valores, hasta la estructuración y la puesta en marcha de las carteras. Esta amplitud de recursos y la capacidad de personalización permiten a nuestros clientes acceder a los resultados de nuestros análisis propios de la forma que mejor se adapte a sus necesidades individuales.

El objetivo no es la proliferación, sino la pertinencia. En el entorno actual, donde los resultados vienen determinados tanto por la combinación de las exposiciones como por la visión que las sustenta, la capacidad de generar alfa mediante soluciones diseñadas específicamente se está convirtiendo en la característica definitoria de una gestión activa eficaz.

La diferencia reside, cada vez más, en los detalles.

Tribuna de opinión firmada por Samantha Ricciardi, responsable para EMEA de Fidelity International.

Aldana Capital AV, firma especializada en la distribución de fondos de terceros, ha reforzado su negocio con la incorporación de Ricardo Comín para impulsar la distribución de fondos UCITS y alternativos en los mercados español y portugués.

Comín cuenta con más de 27 años de experiencia en mercados financieros especializado en la comercialización de fondos de inversión. Previamente ha trabajado en entidades como Fidelity, Pioneer, BlackRock y, en los últimos casi 14 años, en Vontobel AM dónde fue el director ejecutivo de Ventas, siendo la persona que impulsó la andadura de Vontobel AM en el mercado Ibérico.

“Ricardo conoce muy bien el sector de los fondos de inversión y las necesidades de nuestros clientes en España y Portugal, y nos permitirá incrementar la capacidad de distribución de nuestras gestoras”, ha señalado Venancio López, presidente de Aldana Capital.

Adicionalmente, Aldana Capital ha incorporado a Elisa Bartolome como Sales Support. Bartolome cuenta con más de 20 años de experiencia en soporte directivo y gestión administrativa. “Damos la bienvenida a Aldana Capital a Elisa que contribuirá al desarrollo de la firma”, añade Venancio López.

Actualmente, Aldana Capital AV distribuye los fondos de gestoras internacionales como Horizon Capital, Nord Holding, IVO Capital Partners, 747 Capital o la española Extension Fund, entre otras.

Durante gran parte de las últimas dos décadas, el negocio de gestión de activos estuvo dominado por una lógica relativamente clara: generar retornos consistentes atraía capital. El alfa era el principal diferenciador competitivo y la capacidad de distribución funcionaba, en muchos casos, como una consecuencia natural del desempeño.

Ese modelo comenzó a cambiar.

Hoy, incluso gestores con track récords sólidos, procesos de inversión sofisticados y estrategias diferenciadas enfrentan dificultades para escalar sus negocios. El problema ya no es exclusivamente financiero: es estructural.

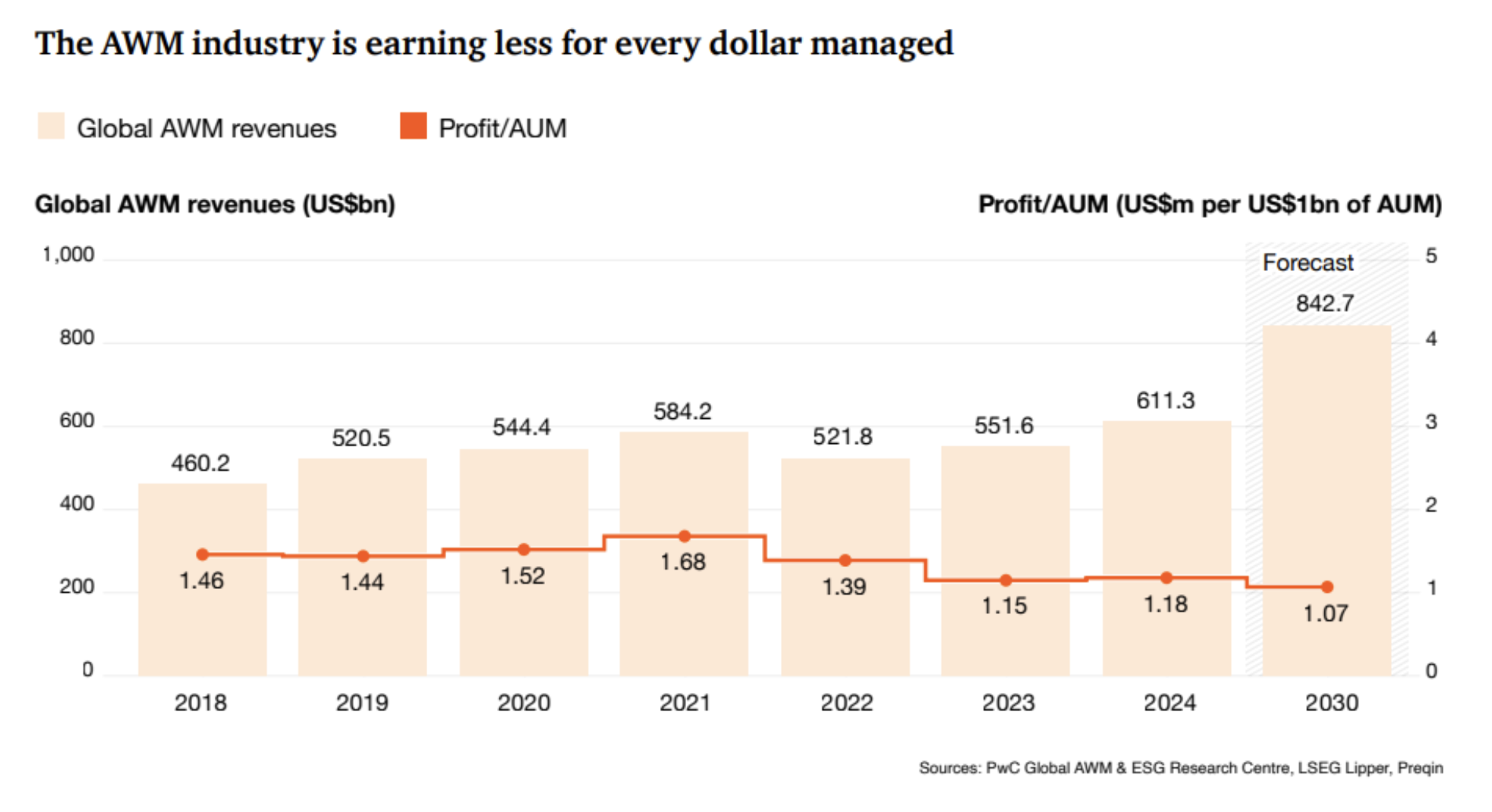

La presión sobre márgenes, la concentración de flujos en grandes plataformas, el crecimiento de la gestión pasiva, el incremento de costos regulatorios y la fragmentación operativa están redefiniendo la economía del asset management.

Según PwC, el profit per AUM de la industria cayó aproximadamente 19 % desde 2018, mientras que más de dos tercios de los ingresos de muchas firmas ya se consumen en costos operativos, tecnológicos y de cumplimiento.

Al mismo tiempo, McKinsey & Company describe una “gran convergencia” entre wealth management, tecnología, activos alternativos y distribución global, donde la escala operativa y la infraestructura financiera comienzan a ser tan relevantes como la propia capacidad de inversión.

En otras palabras: el negocio de gestión de activos está dejando de ser únicamente un negocio de selección de activos para convertirse en un negocio de infraestructura, distribución y eficiencia.

Y eso cambia profundamente la forma en que muchos gestores deberán competir durante la próxima década.

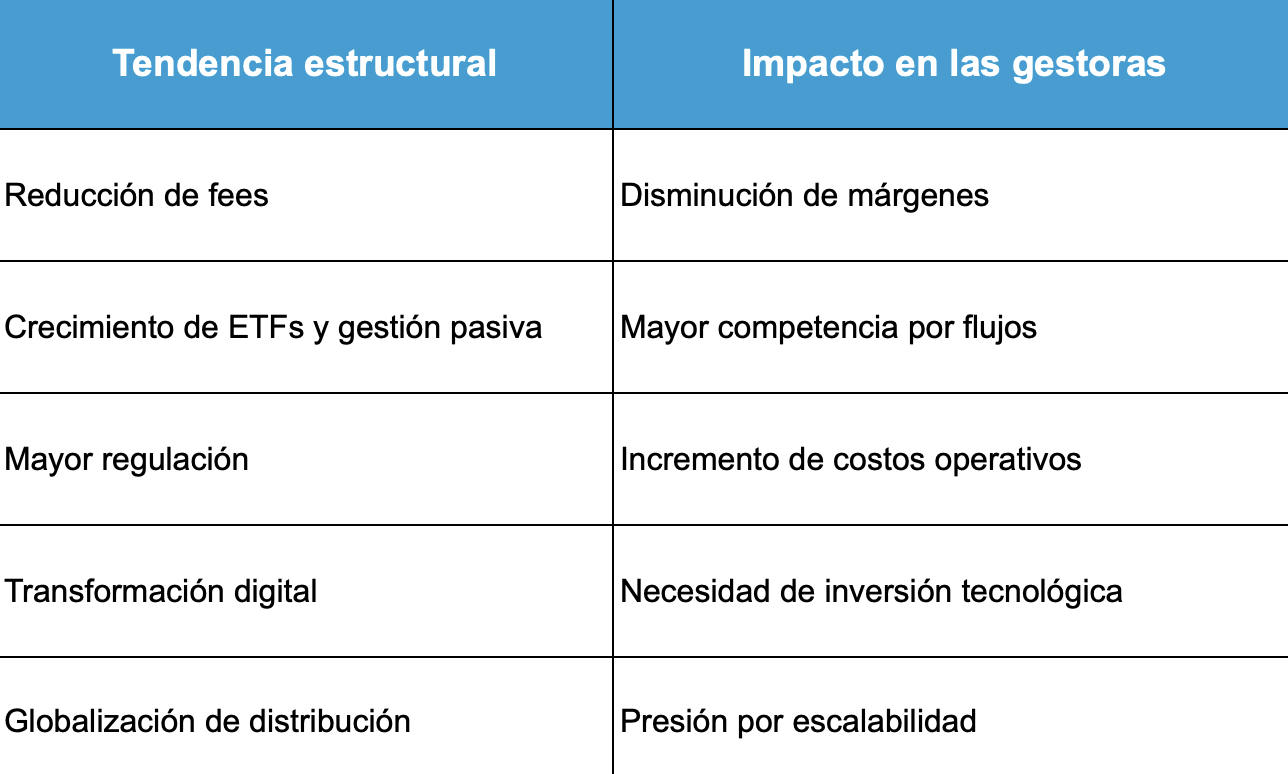

La presión estructural sobre el modelo convencional

El negocio de gestión de activos atraviesa una transformación estructural. La reducción de fees, el crecimiento de la gestión pasiva, las mayores exigencias regulatorias y la presión tecnológica están obligando a muchas firmas a replantear cómo escalar sus estrategias de inversión.

Al mismo tiempo, la globalización de la distribución está favoreciendo plataformas con mayor capacidad operativa, integración institucional y acceso internacional.

La nueva economía del asset management

Fuente: elaboración propia con datos de PwC, McKinsey, Deloitte y ETFGI.

En este entorno, muchos gestores descubren que el reto ya no es únicamente generar performance, sino lograr que sus estrategias puedan crecer, operar eficientemente y acceder a nuevos canales de distribución global.

La gran migración hacia infraestructura escalable

La transformación del asset management también se refleja en la evolución de los vehículos de inversión utilizados para distribuir estrategias a nivel global.

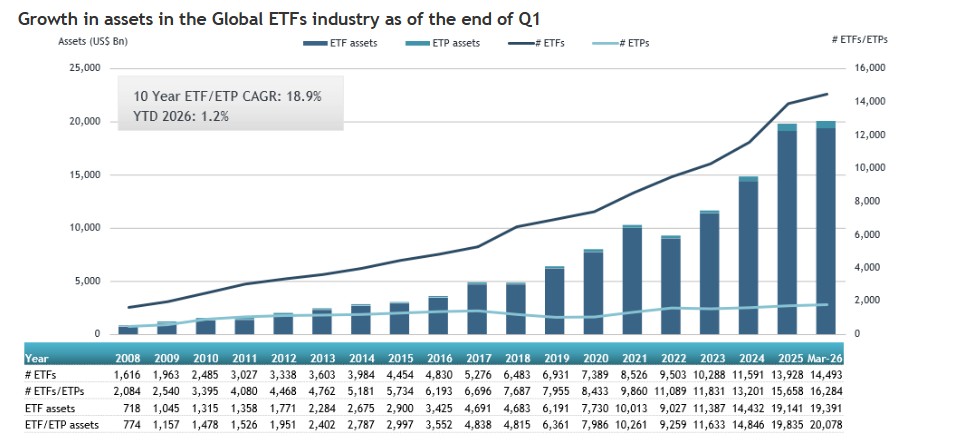

La industria está migrando aceleradamente hacia estructuras más líquidas, eficientes y compatibles con plataformas institucionales internacionales. ETFs, ETPs, SMA y vehículos híbridos ya no son simplemente productos financieros; se están convirtiendo en infraestructura de distribución.

Según ETFGI, la industria global de ETFs y ETPs registró flujos récord durante el primer trimestre de 2026, impulsados por la creciente demanda de vehículos eficientes, transparentes y globalmente distribuibles.

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilizing a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

El fenómeno es mucho más profundo que un simple cambio de preferencias de producto.

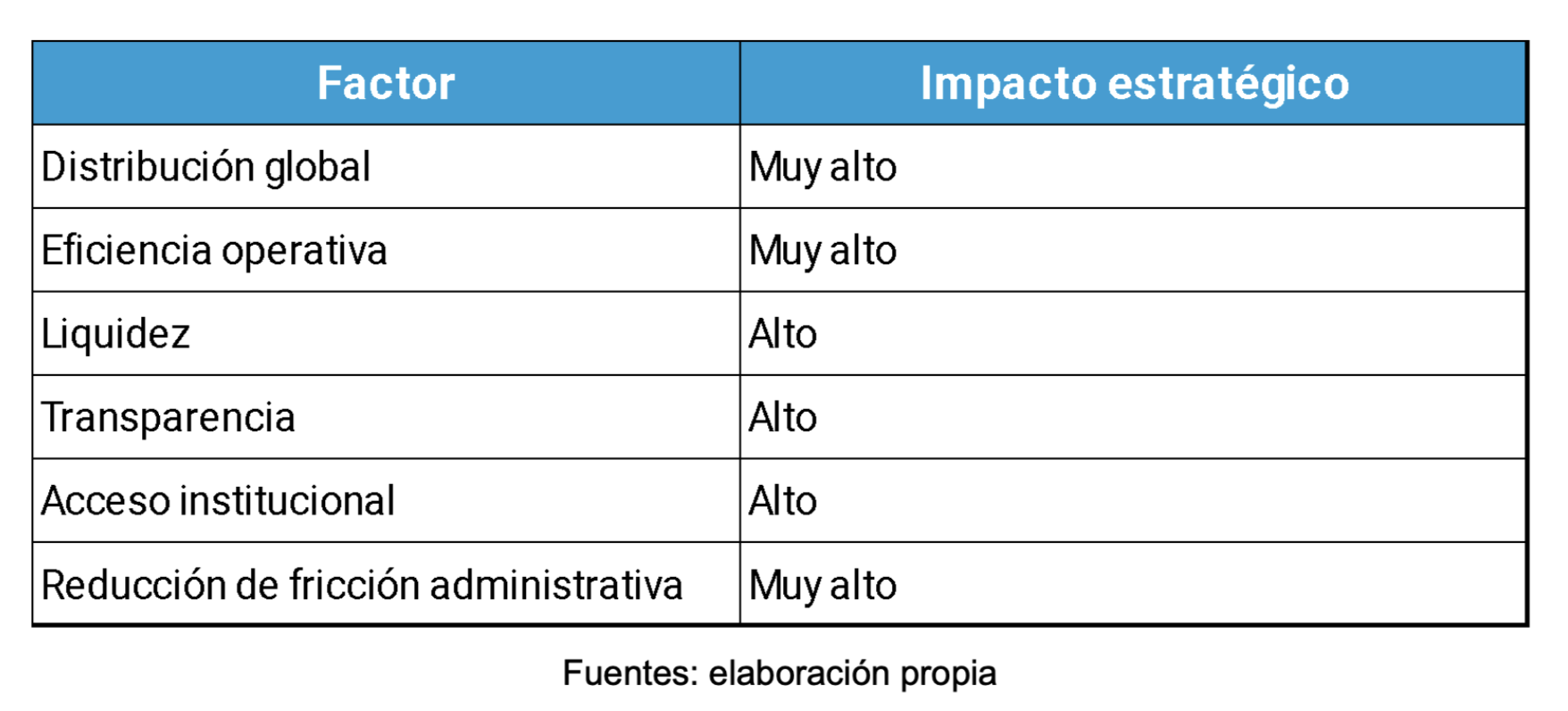

Los inversionistas institucionales, plataformas offshore y redes de banca privada están priorizando estructuras capaces de combinar:

Liquidez,

Eficiencia operativa,

Transparencia,

Facilidad de integración,

Compatibilidad con infraestructuras globales de custodia y distribución.

Esto explica por qué el crecimiento de ETPs, ETFs y estructuras securitizadas se ha acelerado en los últimos años. La industria está evolucionando hacia modelos donde la capacidad de distribución es tan importante como la capacidad de inversión.

Qué impulsa el crecimiento de los ETFs y ETPs

El verdadero cuello de botella ya no es performance: es distribución

Tener una buena estrategia ya no garantiza crecimiento de AUM. Para muchos gestores, el reto está en lograr que esa estrategia pueda escalar, operar de forma eficiente y llegar a nuevos canales de distribución internacional.

La capacidad de acceder a plataformas bancarias, custodios globales y vehículos compatibles con la infraestructura financiera internacional comienza a marcar una diferencia cada vez más relevante dentro de la industria.

Esto es especialmente visible en Latam y US Offshore, donde gestores independientes, RIAs, multifamily offices y boutiques de inversión buscan estructuras más flexibles para competir globalmente sin asumir la complejidad operativa de crear vehículos convencionales desde cero.

El III Informe del Sector de la Securitización de Activos, elaborado por FlexFunds y Funds Society, refleja esta evolución: la securitización se consolida como una vía para crear vehículos de inversión personalizados, potenciar la distribución global y facilitar la captación de capital a través de plataformas de banca internacional.

La próxima ventaja competitiva será infraestructura financiera

La industria de gestión de activos está entrando en una etapa donde generar buenos retornos sigue siendo fundamental, pero ya no siempre es suficiente para impulsar el crecimiento de un negocio.

Cada vez más gestores descubren que la capacidad de distribución, la eficiencia operativa y el acceso a infraestructura financiera global comienzan a jugar un rol tan importante como la propia estrategia de inversión.

Y eso explica el crecimiento de modelos más flexibles y escalables dentro de la industria, así como el interés por estructuras que permitan acceder a nuevos canales de distribución internacional de manera más eficiente.

En ese contexto, plataformas especializadas como FlexFundsforman parte de una evolución que está ayudando a gestores, asesores y family offices a transformar estrategias de inversión en soluciones preparadas para competir en mercados globales.

Porque, en definitiva, el futuro del asset management probablemente no pertenecerá únicamente a quienes generen el mayor alfa, sino a quienes logren escalarlo.

Foto cedidaPablo Bernal, Country Head para España en Vanguard

Vanguard ha anunciado el lanzamiento del ETF Vanguard FTSE Eurozone UCITS y del ETF Vanguard FTSE Developed Europe Small-Cap UCITS. Según la firma, estos nuevos ETFs UCITS supondrán herramientas adicionales para los inversores que deseen aumentar su exposición a la renta variable europea. Los ETF cotizarán en la Deutsche Börse, Euronext Ámsterdam, Borsa Italiana y SIX Swiss Exchange.

«La renta variable europea sigue ofreciendo un amplio abanico de oportunidades para los inversores a largo plazo, y las perspectivas se ven cada vez más condicionadas por factores como la evolución de los tipos de interés, la solidez de los beneficios empresariales y la persistente incertidumbre en los mercados. En un entorno como este, la diversificación amplia es fundamental, y estos nuevos ETF están diseñados para ofrecer a los inversores un acceso sencillo a la renta variable de la zona euro y a las empresas europeas de pequeña capitalización de mercados desarrollados, todo ello denominado en euros», ha señalado Pablo Bernal, Country Head para España en Vanguard.

Por su parte, Claire Aley, directora de Producto y PRD para Europa, ha ñadido: “Cuando creamos ETF indexados, nos centramos en ofrecer la exposición que esperan los inversores en un vehículo duradero, líquido y de bajo coste. Estos dos ETF UCITS replican índices de referencia FTSE bien consolidados y, combinados con el enfoque disciplinado de gestión de carteras indexadas de Vanguard, pretenden ser herramientas prácticas para asesores e inversores que implementan asignaciones a largo plazo en renta variable europea”.

Ambos ETFs serán gestionados por el equipo de Renta Variable Global de Vanguard, que gestiona más de 8,39 billones de dólares en activos en todo el mundo, cuenta con más de 50 millones de clientes a nivel global y se basa en perspectivas y conocimientos diversos para ofrecer un seguimiento preciso de los índices de referencia, una gestión prudente del riesgo y una rentabilidad de inversión altamente competitiva.

Hamco AM, gestora española independiente especializada en la filosofía de inversión deep value, ha celebrado su primera Conferencia Anual de Inversores bajo el lema “Unlocking Value Across Horizons”. La conferencia, que reunió a 120 partícipes, coincidió con el hito de haber alcanzado, en su séptimo año de actividad en el mercado español, unos activos bajo gestión de más de 250 millones de euros y una cifra de participes superior a 8.000. Al frente de esta gestión se encuentra John Tidd Kimball, CEO y CIO, que ha logrado en los diferentes vehículos gestionados por él, una rentabilidad anualizada de +17% desde 1999.

Según explican, la conferencia “Unlocking Value Across Horizons” se ha celebrado para satisfacer las demandas mencionadas en las conclusiones de una encuesta realizada a principios de 2026 entre los inversores, en la que expresaron tanto su alta satisfacción con la gestión, como su demanda de una mayor comunicación y transparencia. “Respecto a la demanda de más comunicación, hemos iniciado diferentes iniciativas para satisfacer las peticiones de los partícipes: fichas mensuales con el top 10 de cada fondo, cartas trimestrales, y la primera Conferencia Anual para Inversores que acabamos de celebrar”, señaló Pablo Istillarte, director de Operaciones de Hamco AM. Según su visión, “sólo queremos comunicar lo que creemos que aporta valor, no generar contenido que sea accesorio o que quite tiempo al equipo de gestión y los analistas. Cada minuto cuenta y queremos invertirlo de la mejor forma posible”.

Actualmente, Hamco AM gestiona dos fondos de inversión que comparten una filosofía común -Hamco Global Value Fund (HGVF) y Hamco Quality Fund (HQF)-, basada en el análisis bottom-up y el enfoque value. Cada fondo tiene un perfil de riesgo/retorno diferente. Ambos fondos invierten en mercados globales, buscando capturar valor en las regiones más infravaloradas en el mundo. La filosofía de gestión con un enfoque deep value global de Hamco AM supone en la práctica multiplicar por 585 veces el universo de oportunidades de inversión, respecto a las oportunidades disponibles en el mercado español.

Además, las carteras de ambos fondos están altamente diversificadas entre distintas ideas de inversión, sectores y países. Actualmente, la tesis de inversión con mayor atractivo son las compañías catalogadas como “Korea Deep Value”, empresas que se han visto impulsadas por el programa de mejora de gobierno corporativo “Value Up”, promovido desde el gobierno de Corea del Sur. Por sectores, el equipo de inversiones ha optado por la automoción, incorporando compañías fabricantes, compañías de autopartes y concesionarios a la cartera. Otros sectores donde ambos fondos tienen presencia son consumo defensivo, así como recursos humanos y call centers, áreas que el mercado percibe como potencialmente amenazadas por la disrupción provocada por el boom de la Inteligencia Artificial.

Además, en el Hamco Quality Fund podemos encontrar compañías que pertenecen al sector turismo, viajes y autocaravanas, que cotiza actualmente con descuentos significativos, pese a la elevada calidad en sus modelos de negocio. Por último, en los últimos doce meses las carteras de HGVF y HQF han ido incorporando compañías afectadas especialmente por los aranceles implantados por Donald Trump para aprovechar las fuertes correcciones del mercado.

Casos de inversión de éxito

En la conferencia “Unlocking Value Across Horizons”, los analistas de Hamco AM presentaron una serie de casos de éxito en la inversión que han sido motores de los elevados retornos alcanzados desde inicio. Por ejemplo, Mathias Burger, Co-Head of Research, presentó el caso de la compañía canadiense Peyto. Se trata de un productor de gas natural low-cost con una orientación value clara en su equipo gestor. Hamco AM incorporó esta posición en 2020, con un Price Book Value inferior a 0,4x y un ROE del 24%. La apreciación del gas natural posterior, el vencimiento de swaps de alto coste, y el efecto de la guerra en Ucrania, actuaron como catalizadores, que produjeron una revalorización acumulada en la acción de +525%.

Otro ejemplo lo expuso Juan Jose Torrecillas, Co-Head of Research, quien hablo del éxito de Kiwoom Securities, el broker número 1 del mercado coreano. La empresa cuenta con más de 451.000 usuarios activos y una cuota de mercado en constante crecimiento desde 2003. La inversión se realizó a múltiplos muy reducidos (Price to Earning de 3,6x en 2024), y se ha beneficiado del proceso de reforma de gobernanza corporativa conocido como “Korea Value-Up Program”.

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea,

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea,