La Global Alliance for Banking on Values insta a las entidades financieras a que sean más audaces para afrontar los retos mundiales

| Por Beatriz Zúñiga | 0 Comentarios

La Global Alliance for Banking on Values (GABV), movimiento mundial de bancos líderes en banca sostenible e inclusiva, ha celebrado el Día de la Banca con Valores el 8 de noviembre de 2023 instando a los bancos a pensar con valentía a la hora de abordar cuestiones sociales y medioambientales.

Los miembros de este movimiento, en un año en el que se han batido récords de temperatura y ha aumentado la desigualdad global, instan a los bancos e instituciones financieras de todo el mundo a que piensen con valentía ante los principales retos climáticos y sociales que enfrenta hoy día la comunidad global.

Con una base de miembros de más de 70 bancos e instituciones financieras que operan en 45 países, la GABV propone utilizar el Día de la Banca con Valores para reclamar que el sector financiero transforme su forma de trabajar con el fin de promover un futuro más verde y justo.

Según añaden, además de alentar los esfuerzos existentes y auténticos para lograr un cambio duradero, esta red global de bancos con valores apela a la acción colaborativa y un pensamiento más audaz para encontrar nuevos enfoques innovadores que puedan ayudar a impulsar la transición hacia una economía inclusiva y con bajas emisiones de carbono.

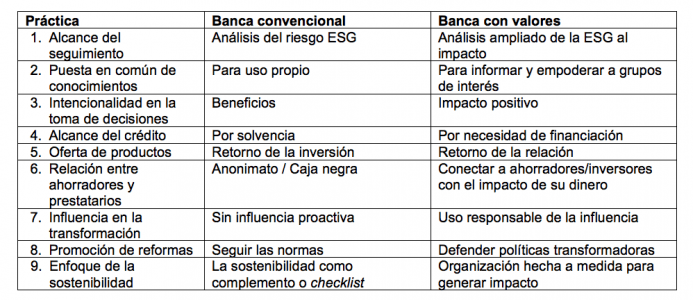

Para apoyar su campaña «Banca Audaz”, la organización ha publicado un nuevo informe Banca con valores: Una visión más audaz. Mejores prácticas para la una transformación sostenible del mercado financiero, junto con la Universidad Nyenrode de los Países Bajos. El documento comparte las lecciones aprendidas de bancos con valores líderes que adoptan estrategias eficaces que van más allá de los criterios ESG (Ambiental, Social y Gobernanza, por sus siglas en inglés). Además, establece una comparativa entre nueve prácticas comunes de la banca con valores frente a la banca convencional:

“La banca puede ser una fuerza increíblemente poderosa para el bien. Desde la desigualdad social hasta la emergencia climática, el sector puede elegir entre ignorar y exacerbar estos problemas o trabajar juntos para superarlos. El Día de la Banca con Valores 2023 celebramos una forma mejor y más audaz de hacer banca y hacemos un llamamiento al sector financiero, incluidos los bancos basados en valores, para que apoyen la transición hacia un futuro más ecológico y justo”, señala Martin Rohner, director ejecutivo de la GABV.

En este sentido, la GABV aboga por que los bancos desempeñen un papel fundamental en la configuración de la economía, la sociedad y el medio ambiente. La organización cree que los bancos tienen un conocimiento significativo sobre la influencia de las políticas gubernamentales en la economía real, y que pueden utilizar este conocimiento para abogar por instituciones justas.

Por ejemplo, la GABV ha abogado por el progreso de una taxonomía social y por la exclusión del gas y la energía nuclear de la taxonomía verde de la Unión Europea. También ha contribuido decisivamente a globalizar la Asociación para la Contabilidad Financiera del Carbono (PCAF), una herramienta armonizada y de código abierto para medir y divulgar las emisiones de gases de efecto invernadero (GEI) de los préstamos e inversiones de las instituciones financieras.

Decisiones y acciones audaces

Según explican, los bancos con valores tienen la ambición de situar a las personas y al planeta en el centro de la toma de decisiones. “Con una gran diversidad en cuanto a tamaño, modelo de negocio, contextos culturales o mercados en los que operan, tienen un objetivo en común: utilizar las finanzas para satisfacer las necesidades de sus comunidades y crear un impacto positivo”, apuntan.

“La GABV y sus miembros creen firmemente que hay una forma mejor de hacer banca. Durante décadas, los bancos basados en valores han financiado el impacto positivo, demostrando que la financiación no extractiva es posible y viable. Hacemos un llamamiento al sector bancario y financiero mundial para que sea más audaz e impulse un cambio de gran alcance que establezca un nuevo estándar para la banca, uno que pueda garantizar el crecimiento económico junto con la protección del planeta y la promoción de la igualdad social”, añade Martin Rohner, director ejecutivo de la GABV.