El exceso de optimismo dificulta los avances en bolsa pese a acercarnos al tradicional periodo de «rally navideño»

| Por Romina López | 0 Comentarios

Después de los datos de inflación de la semana pasada, los inversores han vuelto a instalarse en la comodidad que les proporciona el escenario de “aterrizaje suave”.

La curva de futuros anticipa que un nuevo ciclo de recortes de tipos comenzará en junio de 2024 y que la Fed rebajará hasta 4 veces (a razón de 0,25% por reunión) el coste del dinero.

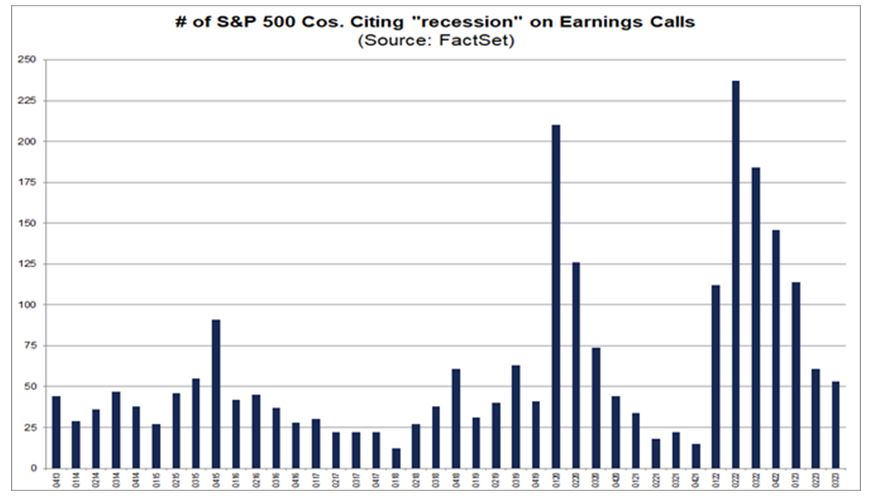

Esas mejores sensaciones también quedaron patentes, según datos de FactSet, en el periodo de publicación de resultados del tercer trimestre. Solo 53 de las empresas que componen el S&P 500 citaron el término «recesión» en sus presentaciones, el quinto trimestre consecutivo de descensos y que marca el nivel más bajo para este indicador desde finales de 2021 (15 empresas).

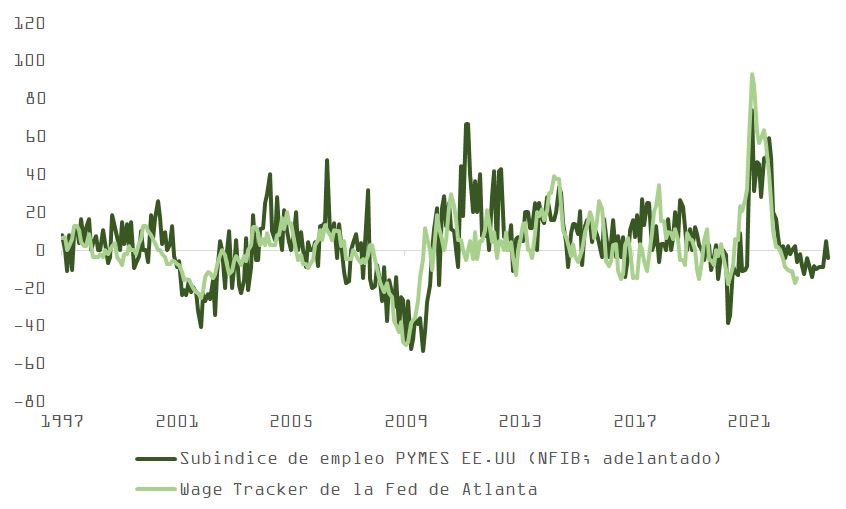

Esta complacencia contrasta con la actualización para octubre del indicador adelantado de condiciones económicas (LEI, del Conference Board estadounidense) que, encadenando 19 meses consecutivos de caídas, vio aumentar su inercia negativa hasta -0,8% en tasa intermensual, desde el -0,7% de septiembre. Todo ello en base a un tono más débil en la mayoría de sus componentes (expectativas del consumidor, índice de pedidos de fábrica, contracción en el crédito).

Aunque el diferencial entre el índice adelantado y el coincidente sigue siendo inusualmente amplio, en respuesta a la debilidad en el sector industrial relativa a la resiliencia en el consumo de los hogares, este último (que no registró cambios de un mes a otro) nos comunica el mismo mensaje que transmite el modelo de proyecciones de crecimiento del PIB de la Fed de Atlanta (GDPNow): apunta a una disminución en la actividad desde el 4,9% del trimestre pasado hasta el 1,97%, mucho más cerca de la velocidad de crucero a largo plazo para la economía estadounidense.

Además, después de la corrección del mes de agosto, los mercados de acciones han vuelto a descontar con optimismo el fin de la campaña de tensionamiento en política monetaria anticipando el inicio de los recortes de tipos. En Estados Unidos, las estimaciones de beneficios por acción para el 2024, después de verse recortadas desde junio de 2022 hasta febrero de este año en más de un 10%, han vuelto a recuperar prácticamente todo lo perdido. Y la compresión de la rentabilidad del bono, en caso de continuar un poco más, puede impulsar el PER sobre beneficios de 2024 desde el 18,75x hasta niveles más próximos a 20x.

No obstante, si el mercado está caro ahora, lo estará mucho más entonces. Como venimos explicando, el ciclo económico que comenzó en 2010 está acercándose rápidamente a su finalización, que se ha visto postergada por los efectos de las ayudas de la pandemia sobre el ahorro, por la demanda adelantada y por un gasto público que ha compensado, en parte, la campaña de subidas de tipos más agresiva desde los años setenta. El porcentaje de hipotecas a tipo fijo en Estados Unidos también ha aportado su grano de arena para reducir la sensibilidad de las familias al endurecimiento de la política monetaria.

Los inversores, una vez más, han desempolvado la tesis del “aterrizaje suave” y, si efectivamente la economía continúa expandiéndose algo más de tiempo por encima del 1,6% – 1,8%, un rebote en el crecimiento en ventas podría traducirse en una mejora en márgenes que temporalmente haga crecer más deprisa la rentabilidad de las empresas.

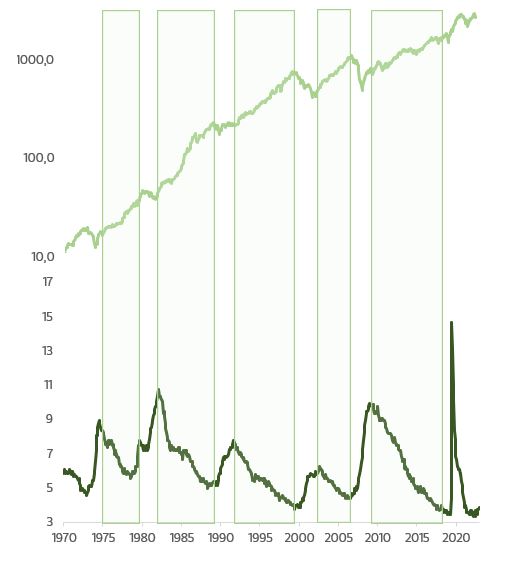

Es un escenario plausible, pero con escaso recorrido si consideramos el reducido potencial de rebote en márgenes (o ROE, todavía demasiado cerca de máximos para indicadores con propensión a revertir hacia su media), coincidiendo con un ciclo que, aunque puede durar más, se está agotando. Como vemos en el gráfico de abajo (que muestra el índice global de acciones ajustado al incremento del coste de vida y la tasa de desempleo U3 en EE.UU.), con el paro muy cerca de mínimos, sería sorprendente que la bolsa se embarque en una tendencia estructuralmente alcista.

Además, la apuesta que vuelven a hacer los inversores (“aterrizaje suave”) no acaba de cuadrar del todo con el comienzo de un rápido ciclo de ajuste a la baja en el precio del dinero en la primera mitad del próximo año. Recordemos que, no hace mucho, Powell nos avisó de su intención de monitorear la evolución de los índices de condiciones financieras y de actuar si estos se relajaban en exceso.

En las actas de la última reunión de la Reserva Federal, se habla de avances limitados a la hora de contener la inflación en el sector servicios excluida la vivienda. Igualmente, se apunta que, aunque las expectativas de inflación a largo plazo permanecen ancladas, el índice PCE se mantiene muy por encima del objetivo a largo plazo del Comité (FOMC), del 2%, por lo que se vuelve necesario acumular indicios más concluyentes antes de cantar victoria.

Aunque nuestra tesis central apoya una continuación en las caídas en índices de precios en Estados Unidos (sobre todo por el lado del coste de la vivienda) y en Europa (como apunta el índice de precios de producción industrial), sigue existiendo la posibilidad de que haya factores que puedan obstaculizar el camino hacia ese objetivo de inflación (efecto base o resiliencia del mercado laboral en Estados Unidos o riesgo geopolítico y su efecto sobre precios de la energía en Europa).

Mantenemos nuestra preferencia por la deuda pública, pero la recuperación desde principios de noviembre y un exceso de optimismo (como muestra el indicador de sentimiento de JP Morgan) pueden provocar volatilidad en el mercado a corto plazo y dificultar más aún los avances en bolsa, a pesar de estar entrando de lleno en el periodo del “rally de Santa”.