Invertir directamente en compañías «verdes» habría sido más sencillo, pero no necesariamente la estrategia más responsable. La mayoría de los inversores ya están fuertemente posicionados en estos valores llamados «verdes», lo cual es relevante, por supuesto, y de hecho también los tenemos en cuenta. Pero el desafío radica en transformar las compañías con actividades más intensivas en carbono, que por definición no son verdes en la actualidad, pero de las cuales no podemos prescindir y por lo tanto debemos apoyar en esa transición.

El acero es un buen ejemplo de esta problemática: se encuentra presente en numerosos productos de nuestra vida cotidiana y es esencial para la economía descarbonizada del futuro. Por sí solo, es responsable de aproximadamente el 7% de las emisiones de CO2. Sin embargo, existen verdaderas palancas de reducción de emisiones en este sector. Por ejemplo, la compañía Aperam, un fabricante francés de acero inoxidable surgido de la escisión de Arcelor a finales de 2010, que destaca como uno de los ejemplos más maduros en términos de consideración de los desafíos climáticos en nuestra cartera.

La empresa se distingue por su excelente gestión de los desafíos climáticos en su gobernanza, tanto en la formulación de estrategias como en la gestión de riesgos o en la política de remuneración. Las inversiones realizadas en los últimos 10 años para mejorar, consolidar y modernizar sus instalaciones industriales han permitido a Aperam lograr una intensidad de carbono entre las más bajas en su sector.

Sin embargo, observamos que muchas empresas en nuestro universo de inversión aún están lejos del nivel de madurez de Aperam en cuanto a la consideración de los desafíos climáticos. Por lo tanto, como inversores, es nuestra responsabilidad apoyar y acompañar a las empresas en sus esfuerzos de descarbonización, especialmente aquellas que cuentan con medios concretos para contribuir significativamente a la reducción de las emisiones de gases de efecto invernadero.

Antes de invertir en una compañía, identificamos los principales desafíos ambientales y analizamos las posibles soluciones para desarrollar un plan de acción en favor del clima. Movilizamos a las empresas en nuestra cartera a través de nuestro compromiso accionarial para alcanzar los objetivos establecidos y acelerar su transición. Esto implica, por ejemplo, publicar una medición sólida del scope 3 o integrar objetivos climáticos en los criterios de asignación de la remuneración variable.

Para un grupo selecto de empresas, invertidas en nuestro fondo Sextant Climate Transition Europe, fondo que representa nuestro compromiso climático, llegamos incluso a activar un pacto de acompañamiento estrecho que implica la colaboración con una consultora especializada para profundizar en el análisis de la madurez climática de la empresa y proporcionar recomendaciones concretas sobre la descarbonización.

Amiral Gestion está convencida de que dicho acompañamiento es especialmente relevante para las empresas de menor tamaño, en una lógica decidida de alineación de intereses. La capitalización promedio de los fondos climáticos en el mercado es de aproximadamente 34 mil millones de euros. Por lo tanto, las pequeñas y medianas empresas a menudo son pasadas por alto por los fondos centrados en la transición. Como inversores en el segmento de las pequeñas empresas durante más de 20 años, con sólidas relaciones con los equipos directivos, Amiral Gestion cuenta con los recursos necesarios para respaldar de manera creíble a estas empresas en su camino hacia una huella de carbono más baja.

Tribuna de Youssef Lboukili, gestor de Amiral Gestion

HANetf, plataforma independiente de ETFs y ETCs UCITS en Europa y proveedor de ETPs de activos digitales, y Tidal Financial Group, plataforma de inversión y tecnología de ETFs con sede en EE.UU., han cerrado un nuevo acuerdo en virtud del cual HANetf ampliará su conjunto de servicios para incluir la amplia base de clientes de Tidal, permitiéndoles acceder a sus ETFs UCITS, ETNs y ETCs. A su vez, Tidal ofrecerá a los clientes y a la red de HANetf la oportunidad de aventurarse en el mercado estadounidense con ETFs de las leyes 40 y 33, sentando las bases para un enfoque integrado y sin fisuras de ambos mercados.

Según explican, gracias a esta asociación, ambas empresas podrán ofrecer a sus clientes opciones flexibles para acceder a ambos mercados, el europeo y el estadounidense, con independencia de su presencia global. “De este modo, se tiende un puente entre los mercados de ETP europeos y estadounidenses para los gestores de activos mundiales que deseen lanzar fondos”, aseguran.

Los mercados de ETFs estadounidense y europeo son los dos mayores del mundo, y la colaboración entre HANetf y Tidal permitirá a sus clientes acceder a ambos mercados sin compromiso. Ambas vehículos de inversión son también populares en otras zonas geográficas, como América Latina y Asia.

«Estamos muy orgullosos de anunciar nuestro acuerdo de colaboración con Tidal para ofrecer a nuestros clientes la posibilidad de operar con ETFs estadounidenses de marca blanca. Desde el lanzamiento de HANetf hace cinco años, hemos recibido múltiples peticiones de clientes de todo el mundo para poder ofrecer tanto OICVM como ETF estadounidenses. Trabajar con Tidal une al principal proveedor de marca blanca de EE.UU. y al primer y principal proveedor de marca blanca de Europa. Los clientes podrán complementar su oferta de ETF UCITS con ETFs de la Ley 40 o, si no han entrado en el mercado de ETF, podrán ofrecer ambos envoltorios para permitir el lanzamiento simultáneo en los dos principales mercados de ETF del mundo de una sola vez”, ha señalado Hector McNeil, cofundador y codirector general de HANet.

Por su parte, Mike Venuto, cofundador y CIO de Tidal Financial Group, ha añadido: «Estamos encantados de ampliar nuestra relación con HANetf. En los últimos años, hemos participado en el crecimiento de los ETFs europeos como subasesores de los clientes de HAN. Con esta asociación, ahora podemos conectar a nuestros clientes con sede en EE.UU. con nuestros homólogos en Europa. Recientemente, ETF Express reconoció a Tidal como la Mejor Plataforma de Marca Blanca de EE.UU. debido a nuestra completa oferta de servicios. A través de esta asociación, nuestros clientes podrán reutilizar las innovaciones, ideas y contenidos que producimos con ellos aquí para acceder también al mercado europeo de ETFs UCITS».

Saxo, la fintech especializada en negociación e inversión de múltiples activos, ha anunciado el lanzamiento de su oferta de fondos para el Reino Unido. Según ha explicado la plataforma, a partir de ahora los inversores minoristas podrán negociar todo el espectro de inversiones, desde instrumentos a corto plazo, como opciones, hasta fondos.

En este sentido, la plataforma de Saxo ofrece más de 6.000 fondos globales populares de las principales gestoras de fondos, como Baillie Gifford, BlackRock, Fidelity, Fundsmith, J.P Morgan y Vanguard. En concreto, ofrece más de 500 fondos de renta variable, 2.000 de renta fija, 730 multiactivos y 160 alternativos que ofrecen exposición a una amplia gama de sectores, desde biotecnología, consumo básico, inmobiliario, energía, oro, minería, sanidad, recursos industriales y naturales hasta tecnología, telecomunicaciones y servicios públicos.

Según defienden desde la plataforma, su oferta es muy competitiva, ya que “permite a los usuarios comprar fondos sin comisiones, sin gastos de plataforma y con unos gastos anuales de custodia de sólo el 0,4% anual (cuentas clásicas), el 0,2% anual (cuentas platino) o el 0,1% (cuentas VIP).

“Los fondos son la base de las carteras de muchos clientes. Con esta nueva oferta, los clientes pueden consolidar sin problemas toda su cartera de inversiones, incluyendo ISAs y SIPPs, convirtiendo la plataforma de Saxo en un destino integral para muchas de sus necesidades de inversión y negociación”, destacan desde la compañía.

Por su parte, Charlie White-Thomson, CEO de Saxo, ha declarado: “El lanzamiento de la oferta de fondos de Saxo coincide con un periodo de significativa volatilidad en los mercados y tensión geopolítica.Siempre he apoyado la gestión activa, incluidos los fondos de inversión, como parte importante de cualquier cartera bien diversificada. Nos encontramos en un nuevo paradigma para los mercados tras el fuerte estímulo de unos tipos de interés por los suelos y el consiguiente mayor rendimiento de los precios. En un mundo en el que no podemos confiar en este estímulo a escala industrial de los bancos centrales, deberíamos recurrir a algunos de los mejores cerebros del mundo de la gestión de activos, a través de los fondos, para que nos asistan e impulsen el rendimiento y nos ayuden a navegar por estos volátiles mercados financieros”.

La gestión de carteras enfrenta una serie de desafíos complejos que requieren la atención constante de los profesionales del sector. En el Primer Informe del Sector de la Securitización de Activos, elaborado por FlexFunds, se destacan los diez principales retos que enfrentan los gestores de carteras, al momento de la captación de capital y/o clientes.

Captación de capital y clientes: un campo de batalla competitivo

El endurecimiento de las regulaciones, que puede elevar los costos y establecer barreras para los nuevos inversores, es una de las primeras complicaciones con las que se topan los gestores de portafolios. La intensa competencia por atraer clientes y capital se suma a este desafío, especialmente cuando la diferenciación entre productos financieros es mínima.

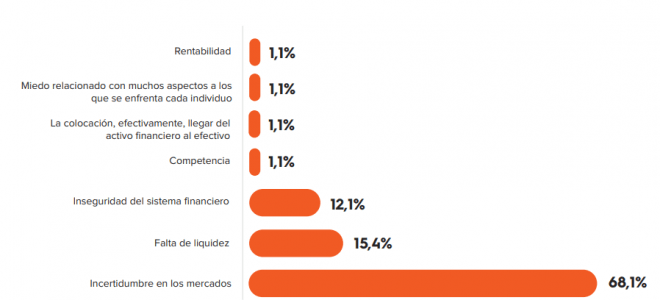

La falta de comprensión por parte de inversores y clientes sobre las estrategias de inversión y productos financieros puede generar miedo e indecisión, especialmente en entornos de baja rentabilidad o falta de liquidez. Sin embargo, la incertidumbre en los mercados, derivada de la volatilidad o factores estructurales, se destaca como el factor más problemático para la captación.

El informe realizado por FlexFunds, es un estudio de las principales tendencias en gestión de activos, que contó con la participación de más de 80 compañías de 15 países en LATAM, Estados Unidos, y Europa. Este reporte revela que el 68,1% de los participantes considera que la incertidumbre es el mayor desafío, seguido por la falta de liquidez (15,4%) y la inseguridad en el sistema financiero (12,1%). Estos factores acumulan el 95,6% de las respuestas.

La volatilidad de los mercados mina la confianza de los inversores y aumenta la aversión al riesgo, retardando las decisiones de inversión. La superación de estos desafíos requiere tácticas que aborden la incertidumbre y mejoren la comprensión de los clientes sobre las estrategias de inversión.

Dificultades en la administración de carteras de clientes

De acuerdo con el I Informe del Sector, la gestión de carteras de inversión enfrenta una serie de desafíos complejos, destacando los 10 primeros:

Tolerancia al riesgo del cliente: cada cliente tiene una tolerancia al riesgo diferente, lo que requiere un equilibrio cuidadoso en la construcción de la cartera.

Volatilidad del mercado: los mercados financieros son intrínsecamente volátiles, requiriendo ajustes frecuentes para mantener el equilibrio de la cartera.

Cambios en las condiciones económicas: las condiciones económicas y del mercado impactan en la rentabilidad de los activos, exigiendo adaptabilidad en la estrategia de inversión.

Diversificación adecuada: lograr una diversificación óptima puede ser un desafío, que requiere análisis en profundidad y conocimientos especializados.

Selección de activos y gestión activa: identificar activos y estrategias sólidas y gestionar la cartera de manera activa implica supervisión constante y toma de decisiones informada.

Costos y comisiones: Equilibrar costos con la calidad de los servicios y resultados es esencial para mantener el rendimiento neto del cliente.

Comunicación efectiva: la comunicación clara y efectiva es crucial para entender las necesidades cambiantes del cliente y asegurar la confianza a lo largo del tiempo.

Cumplimiento y regulación: mantenerse actualizado con regulaciones y estándares éticos es esencial para los administradores de activos.

Gestión emocional del cliente: manejar las emociones del cliente durante periodos de volatilidad es crucial para evitar decisiones impulsivas.

Rendimiento relativo y expectativas: gestionar las expectativas del cliente y explicar los resultados relativos es vital para mantener la confianza.

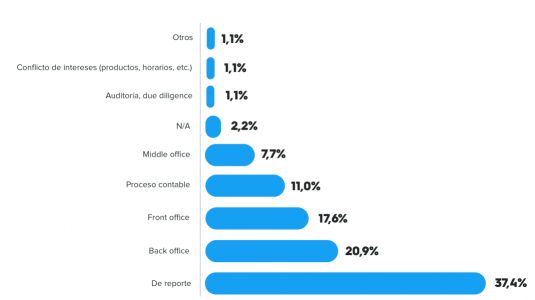

Cuando se les pregunta a los profesionales del sector de más de 15 países cuáles son las principales dificultades que tienen en la administración de la cartera de clientes, los encuestados identificaron el reporte (37,4%), back office (20,9%), front-office (17,6%), el proceso contable (11%), y middle-office (7,7%) como las principales dificultades en la gestión de la cartera.

Sumérjase en el análisis detallado de las dificultades en la administración de carteras. Desde la tolerancia al riesgo hasta la gestión emocional del cliente, el Primer Informe del Sector de la Securitización de Activos de FlexFunds revela las complejidades que los gestores de portafolio enfrentan diariamente. Descubra cómo líderes del sector abordan la volatilidad del mercado, la diversificación adecuada y los desafíos regulatorios.

Descargue el informe completo para desvelar estrategias innovadoras, soluciones prácticas y perspectivas exclusivas sobre la gestión de carteras en el competitivo mundo financiero para este 2024. ¿Seguirá siendo relevante el modelo 60/40?, ¿Qué vehículos de inversión colectiva serán más utilizados?, ¿Cuál es la evolución esperada para los ETFs?,¿Qué factores valorar a la hora de construir una cartera?, entre otros.

Foto cedidaCarlos Hardenberg, socio fundador de Mobius Capital Partners y co gestor.

Desde la creación de Mobius Capital Partners en 2018, el panorama de los mercados emergentes ha experimentado una notable transformación. Una evolución que también ha vivido la propia firma de inversión que ahora, tras anunciar la marcha de Mark Mobius, da un paso más sin perder su esencia. Sobre ambas cosas ha hablado Carlos Hardenberg, socio fundador de la firma y co gestor, en su última entrevista.

¿Qué legado deja Mark Mobius en la firma?

He colaborado con Mark durante casi 25 años, y su experiencia en mercados emergentes es inestimable. Considerado a menudo como un pionero en esta clase de activos, la previsión de Mark ha desempeñado un papel fundamental en la configuración de la trayectoria de nuestra empresa. A lo largo de los últimos cinco años, su red mundial y su gran perspicacia han sido fundamentales para el éxito de Mobius Capital Partners.

Tras su salida, ¿qué planes tienen para la firma de inversión?

Con la marcha de Mark Mobius, vemos una oportunidad para posicionar la empresa de cara al futuro. Mi plan incluye la promoción de empleados seleccionados a puestos de socios. Esto es un reflejo de sus contribuciones y rendimiento, alineando los intereses del equipo más estrechamente con los de nuestros inversores. Seguimos centrándonos en la estrategia única que, a lo largo de los años, ha demostrado su potencial para ofrecer rendimientos sostenibles a largo plazo en los mercados emergentes. Actualmente, esta estrategia es accesible a través de dos vehículos: un fondo cerrado que cotiza en Londres y una sicav abierta.Contamos con una dirección sólida y un banco de analistas de gran talento. Los fondos serán gestionados por el mismo equipo que en los últimos años. Además, estamos estudiando la creación de un fondo privado que responda al interés que la estrategia ha despertado entre los inversores estadounidenses.

Desde que lanzaron esta firma hasta ahora, ¿cómo ha cambiado la inversión en los mercados emergentes?

En el breve lapso de cinco años, nuestra firma ha sorteado desafíos sin precedentes, como una pandemia mundial, una guerra en Europa, el aumento de las tensiones geopolíticas, una sacudida de los precios de las materias primas, el aumento del proteccionismo, una tendencia a la desglobalización, una espiral de inflación y un rápido endurecimiento de la política monetaria por parte de la Reserva Federal de Estados Unidos. Estos acontecimientos han tenido un profundo impacto en los patrones de consumo, el comportamiento de los consumidores, las rutas comerciales, las cadenas de suministro, los ciclos de los productos y, por supuesto, en las empresas y los inversores. A lo largo de estos cambios dinámicos, revisamos constantemente los argumentos comerciales de cada cartera para reafirmar nuestra convicción o reposicionarnos estratégicamente cuando nuestra tesis de inversión evolucionaba a favor de empresas con mayor potencial alcista. Es importante señalar que estos acontecimientos no modificaron nuestro planteamiento de inversión: invertimos a largo plazo. A pesar de los retos, los comentarios de nuestra cartera de empresas altamente innovadoras y de gran calidad alimentan nuestrooptimismo para 2024 y más allá. A medida que el gasto empresarial y de consumo muestre signos de mejora en 2024, las empresas de nuestra cartera están preparadas para beneficiarse de esta recuperación.

¿Han observado también un cambio en el interés y la percepción de los inversores en estos mercados?

Sí, los acontecimientos mencionados anteriormente han provocado un entorno sin riesgo, en el que los inversores han vendido activos de mayor riesgo, incluidos los mercados emergentes, y se han refugiado en activos seguros. Esto ha hecho que la renta variable de los mercados emergentes cotice con descuentos sin precedentes en comparación con sus homólogos de los mercados desarrollados, especialmente con respecto a EE.UU. Esto supone una gran oportunidad para los inversores. Esta es una gran oportunidad para los inversores y ya hemos visto un cambio de interés en esta clase de activos.

¿Cuál es su enfoque a la hora de invertir en mercados emergentes?

Nuestro enfoque de la inversión en mercados emergentes se basa en una serie de criterios. Buscamos empresas con pocos activos, muy innovadoras, de alta calidad, con sólidos fosos, flujos de caja positivos y un endeudamiento mínimo, por citar sólo algunos factores que intervienen en nuestra selección de valores. Con el tiempo, hemos desarrollado una preferencia por empresas más pequeñas, poco investigadas y por descubrir en los mercados emergentes, especialmente en los sectores de tecnología, sanidad y consumo. Consideramos que a menudo existen ineficiencias significativas en este espacio, lo que crea oportunidades que se alinean con nuestra filosofía de inversión y nos ayudan a encontrar perspectivas de inversión atractivas que pueden ofrecer rendimientos sostenibles a largo plazo.

Oportunidades de inversión

En el actual clima de volatilidad, incertidumbres geopolíticas y cambio de paradigma en las políticas de los bancos centrales, ¿qué aporta la exposición a los mercados emergentes a las carteras de los inversores?

Los inversores con visión de futuro se centran en las tendencias futuras más que en las condiciones actuales. Con la inflación en una trayectoria descendente, los tipos de interés en la misma línea, el dólar debilitándose y la economía mundial preparada para una reversión a la media, los mercados emergentes presentan una propuesta atractiva. La previsión de que el crecimiento de los mercados emergentes supere al de los desarrollados, unida a los avances en innovación tecnológica, como la inteligencia artificial, la conducción autónoma y el Internet de las cosas, sitúa a estos mercados como semilleros de productos altamente innovadores. Además, las bajas valoraciones actuales de los mercados emergentes añaden otra capa de atractivo. Como inversor a largo plazo, las estrellas parecen alinearse favorablemente para los mercados emergentes.

Y estas oportunidades de inversión, ¿creen que seguirán estando en México y Brasil?

El tipo de empresas que hemos identificado y las oportunidades que vemos nos hacen estar especialmente entusiasmados con Brasil. De hecho, estamos explorando activamente oportunidades para aumentar aún más nuestra exposición al mercado brasileño. Nuestro enfoque estratégico en empresas ligeras en activos, innovadoras y de calidad guía nuestras decisiones de inversión y, en este contexto, Brasil destaca actualmente como un mercado atractivo y prometedor para nosotros. Al mismo tiempo, como la inflación y los tipos de interés están bajando, el consumo está destinado a recuperarse.

¿Cómo afecta la situación en China a las perspectivas de estos países?

China es uno de sus socios comerciales más importantes, por lo que una recuperación lenta en China tendrá obviamente un impacto en el país. Sin embargo, no debemos olvidar que el FMI todavía prevé que China crezca un 4,6% y un 5,4% en 2023 y 2024 respectivamente, y de hecho la previsión se ha mejorado recientemente.

¿Qué pasa con otros grandes mercados como India, del que siempre oímos hablar hoy como una gran oportunidad? ¿Siguen siéndolo?

Actualmente somos muy optimistas con respecto a la India y hemos dedicado mucho tiempo a trabajar sobre el terreno en el país. India ha sido una asignación crucial para el Mobius Emerging Markets Fund desde su creación, y las participaciones indias han contribuido en torno al 40% a la rentabilidad bruta desde entonces. Esta notable contribución se atribuye principalmente a nuestra meticulosa selección de valores. Nuestra reciente visita a la India ha reafirmado nuestra visión alcista de la región. Además, nos animan especialmente las políticas favorables a las empresas y de apoyo aplicadas por el Gobierno indio. Creemos que los seleccionadores de valores diligentes pueden descubrir oportunidades atractivas en el mercado indio, y mantenemos nuestro compromiso de aprovechar estas perspectivas en beneficio de nuestros inversores.

A la hora de pensar en los mercados emergentes europeos, ¿los riesgos geopolíticos son demasiado elevados en estos momentos?

No invertimos en Europa del Este debido a la selección de valores más que a la evolución macroeconómica. Simplemente encontramos empresas más interesantes en otras regiones, especialmente en Asia.

¿Cuáles son sus perspectivas para 2024 para los mercados emergentes y cuáles serán sus principales retos?

Sin duda, a medida que nos adentramos en el nuevo año persisten algunos retos, como la lenta recuperación de China, el conflicto en Oriente Medio, la guerra en Ucrania y las precarias relaciones entre China y Estados Unidos, por citar sólo algunos. Creo que, en tiempos de volatilidad, cuando las clases de activos pueden caer en desgracia en cuestión de semanas, es importante dejar a un lado el ruido y centrarse en los fundamentos y el potencial a largo plazo de nuestra cartera de calidad. El factor más importante en nuestro proceso de toma de decisiones es la información que obtenemos de las propias empresas. Y lo que hemos oído en nuestras interacciones periódicas con los equipos directivos ha reforzado nuestra convicción y nos ha dado una perspectiva positiva para los ejercicios 24 y 25.

Foto cedidaDan Robinson, responsable de Alternative Credit para EMEA en DWS.

DWS ha anunciado el nombramiento de Dan Robinson como responsable de Alternative Credit para EMEA, en un firme compromiso por acelerar su presencia en el crédito privado. Este nombramiento se produce mientras DWS lleva a cabo una iniciativa estratégica para hacer crecer su franquicia de Alternativos de 114.000 millones de euros.

A raíz de este nombramiento, Paul Kelly, Global Head of Alternatives de DWS, ha declarado: “Dan es un veterano del sector con más de 23 años de experiencia en crédito en influyentes firmas de inversión, donde ha liderado estrategias integradas dirigidas a acelerar el crecimiento de las plataformas de crédito alternativo. Dan es un nombramiento clave para DWS, ya que seguimos desarrollando nuestra oferta de crédito privado y aprovechando plenamente el potencial de crecimiento de nuestro negocio global de Alternativas”.

Por su parte, Dan Robinson, responsable de Alternative Credit para EMEA en DWS, ha añadido: “Me complace unirme a DWS para dirigir su negocio de crédito alternativo en EMEA. Es evidente que el mercado de deuda privada está impulsado por una demanda y unas oportunidades significativas, y DWS cuenta con la herencia de inversión alternativa y la base sólida para cumplir sus ambiciones estratégicas de crecimiento en este sector. Estoy impaciente por trabajar con el profundo talento de DWS para conseguir ser el líder de este sector”.

Hasta ahora, Dan era Managing Partner de Capital Asset Solutions en Man Group, responsable de crédito multiactivo en los canales de seguros, institucional y minorista, así como de la estrategia de crecimiento de reaseguros offshore liderada por capital privado. También ocupó el cargo de Director Global de CLOs y Préstamos, responsable del desarrollo del negocio de crédito estructurado y préstamos apalancados de Man.

Antes de incorporarse a Man Group, fue director de Inversiones (Europa) de CIFC Asset Management, responsable de la actividad de inversión de la empresa en la región. También fue gestor principal de cartera y presidió el comité de asignación de activos de su Global Multi-Asset Credit Fund.

Anteriormente, fue director de Crédito Líquido (Europa) para Apollo Global Management, responsable de todas las actividades de inversión en la región a través de préstamos apalancados, bonos de alto rendimiento y estrategias CLO. Entre 2003 y 2015, fue director general en Oaktree Capital, responsable de la inversión en préstamos apalancados y de alto rendimiento, así como de establecer el negocio de CLO de Oaktree en 2014.

Comenzó su carrera en KPMG Corporate Restructuring, donde obtuvo el título de ACA. Tiene un máster (con honores) por la Universidad de Edimburgo. Con sede en Londres, Dan reportará directamente a Paul Kelly, Global Head of Alternatives de DWS.

DWS lleva más de 25 años gestionando carteras de crédito corporativo, con más de 100.000 millones de euros en carteras dedicadas a grado de inversión, híbridos, alto rendimiento y préstamos directos. Según indican desde DWS, su objetivo es crear carteras diversificadas que ofrezcan a los inversores, entre los que se encuentran gobiernos, empresas, compañías de seguros, fondos de dotación, planes de jubilación y clientes privados de todo el mundo, una rentabilidad atractiva ajustada al riesgo y centrada en la preservación del capital.

Los puntos de inflexión tecnológicos del pasado nos enseñaron a identificar a los triunfadores a largo plazo de la innovación transformativa.

La respuesta del mercado a la inteligencia artificial generativa (IAG) durante el pasado año implica que los inversores ya saben cómo se desarrollará esta revolución. Pero no vayamos tan rápido. Aunque es posible que nos encontremos en medio de un drástico cambio de paradigma tecnológico, sus resultados distan mucho de ser obvios y se tardará tiempo en percibirlos.

Durante gran parte de 2023, los mercados de renta variable de EE. UU. se caracterizaron por el entusiasmo generado por la IA. Las rentabilidades se concentraron en un grupo muy reducido de acciones consideradas las triunfadoras de la IA. Parece que el mercado asigna una alta probabilidad al supuesto de que estas empresas sean los líderes a largo plazo de la revolución de la IA, con los mayores aumentos de la rentabilidad. Los analistas de Wall Street ya realizan previsiones sobre los ingresos y beneficios que obtendrán de la IA las empresas consolidadas. Hay multitud de previsiones sobre cuántos usuarios iniciales atraerá Microsoft para Copilot, su herramienta de IAG prevista para noviembre. Algunos incluso predicen el fin de las búsquedas de internet tal y como las conocemos.

La carrera por el sistema operativo de IAG ha comenzado

Creemos que es demasiado pronto para hacer predicciones tan atrevidas —sobre todo por lo que respecta a la rentabilidad—. Sí, es cierto que la IAG marca un cambio de paradigma con potencial para generar aumentos de productividad masivos al reducir las barreras de entrada y estimular nuevos modelos de negocio. Sin embargo, durante los puntos de inflexión tecnológicos del pasado, los inversores también aprendieron importantes lecciones acerca de la evaluación del verdadero impacto a largo plazo de la innovación transformativa.

Actualmente son los gigantes tecnológicos los que se encuentran en el punto de mira. Cada uno de ellos quiere construir su propio gran modelo de lenguaje único y que se convierta en el futuro sistema operativo de IAG. En conjunto, el gasto en unidades de procesamiento gráfico (GPU) dedicadas a la IA alcanzará al menos los 25.000 millones USD solo en 2023. La innovación disruptiva crea una ventana de oportunidad para que las empresas consolidadas se adentren en el terreno de juego de las demás.

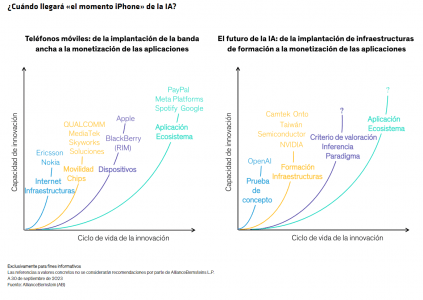

Las lecciones aprendidas del iPhone y de internet

Pero, ¿todas ellas serán las grandes triunfadoras de la IA a largo plazo? Y, lo que es más importante, ¿cómo pueden determinar los inversores qué empresas tienen los modelos de negocio adecuados para beneficiarse en un futuro dominado por la IA?

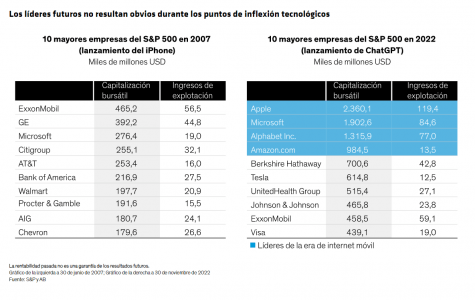

Un cierto contexto histórico puede ayudar a dar respuesta a estas preguntas. La IA en sí no es algo nuevo, pero la IAG, que asaltó el mundo en noviembre de 2022 con ChatGPT, ha sido bautizada como un momento iPhone de la innovación. El iPhone combinó internet, el ancho de banda móvil y el teléfono inteligente en un único dispositivo que permitió acceder a ingentes cantidades de información y generó eficiencias en todas las industrias.

Sin embargo, cuando se lanzó el iPhone en 2007, los triunfadores y perdedores a largo plazo no resultaron evidentes de inmediato. De hecho, las empresas más grandes —por capitalización bursátil y por beneficios de explotación— eran muy diferentes en 2007 de las que son hoy. Con el paso del tiempo han aparecido nuevos líderes con niveles de beneficios muy superiores. Algunas, como Apple, pueden haber sido más obvias. Pero el smartphone dio lugar a todo un nuevo ecosistema móvil. Solo entonces empezaron a despegar nombres tan conocidos como Meta, Spotify, YouTube y Venmo. En nuestra opinión, el momento iPhone de la IA todavía no ha llegado.

Intensidad de capital necesaria para infraestructuras de IA

Sin embargo, ya estamos asistiendo a un gran cambio con respecto a la era de internet móvil, en la que los inversores valoraban los modelos de negocio ligeros en capital que favorecían la rentabilidad de los gigantes tecnológicos. Ahora, las infraestructuras de inferencia y formación sobre intensidad computacional de la IAG requieren una inversión masiva en centros de datos y sistemas de alimentación. Esto podría alterar el cálculo de inversión para los beneficios futuros, sobre todo en un mundo en el que el capital es escaso y caro.

Para producir una única unidad de producción en un centro de datos centrado en la IA, miles de GPU se interconectan y se comportan como una sola, de forma muy similar a las líneas de producción altamente automatizadas de las gigantescas fábricas de Tesla. En esta etapa de la revolución de la IA —la construcción de infraestructuras— la innovación se ha trasladado de las industrias orientadas al cliente, al desarrollo y la producción intensivos en capital.

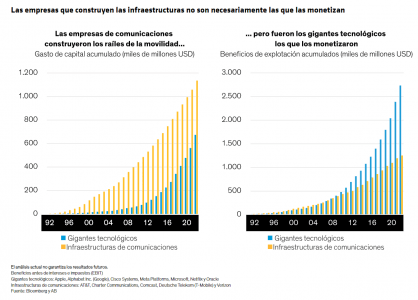

Sin embargo, nos encontramos en los primeros compases de la revolución de la IA y un gran gasto no garantiza necesariamente unos grandes beneficios. Tras la aparición de internet, los proveedores de telecomunicaciones y cable invirtieron miles de millones de dólares en infraestructuras web. Sin embargo, fueron los titanes tecnológicos emergentes los que se subieron a esos raíles creando nuevos modelos de negocio que capturaron la mayor parte de las ganancias.

El panorama del mercado está a punto de cambiar

La tecnología de internet móvil fue un ejemplo clásico de cómo un cambio de paradigma tecnológico dio un giro al panorama del mercado. Los triunfadores no fueron solo las empresas dominantes que se beneficiaban de la ventaja del pionero. Si bien es posible que algunas de las grandes empresas actuales lleguen a consolidar sus posiciones gracias a la IA, creemos que surgirán nuevos líderes y que los mayores referentes empresariales cambiarán con el paso del tiempo, tal y como ocurrió en la era de internet móvil.

Identificar a los líderes futuros no resulta sencillo. A menudo los inversores basan sus perspectivas en lo que ha funcionado en el pasado y está funcionando en el presente, sin tener en cuenta el potencial transformativo de los innovadores. Pensemos en Amazon.com, que en sus primeros compases se consideraba una librería cara y evolucionó hasta convertirse en un minorista electrónico. Para entonces, los inversores no podían imaginar que la empresa se transformaría en un proveedor de logística para enormes redes comerciales con una infraestructura basada en la nube. Con el paso del tiempo, la capitalización bursátil de Amazon superó la capitalización combinada de todos los minoristas estadounidenses porque revolucionó toda la industria y engulló sus beneficios, al tiempo que creó un negocio totalmente nuevo llamado Amazon Web Services.

La disrupción también desestabilizará a algunas empresas. Si la IAG es tan potente como prevemos, tendremos otro «momento iPhone» que redefinirá la productividad y el comportamiento. Surgirán nuevos modelos de negocio que desafiarán el statu quo en muchas industrias. Sin embargo, a nuestro juicio, todavía no hemos llegado a ese punto.

Para identificar la innovación se necesita imaginación (y paciencia)

La innovación consiste en el poder de la imaginación. En lugar de precipitarse hacia los supuestos triunfadores en esta etapa temprana, los inversores deben ser pacientes y tener la mente abierta.

Centrarse en la rentabilidad a corto plazo puede ser engañoso. Los inversores en renta variable deberían realizar análisis prudentes de la rentabilidad del capital y desarrollar unas perspectivas informadas sobre las rentabilidades futuras. Dicho de otro modo, no se debería penalizar necesariamente a las empresas por gastar en IA para reforzar fosos competitivos o crear oportunidades de crecimiento. Sin embargo, tampoco deberían ser recompensadas sistemáticamente solamente por el hecho de haber invertido capital. Las empresas también deben ser evaluadas para garantizar que sus fosos competitivos actuales no se vean amenazados por nuevas aplicaciones de IA.

Las triunfadoras de la IA podrían no ser las primeras empresas en monetizar la nueva tecnología. Si la IAG derriba las barreras de entrada en diferentes industrias, surgirán nuevos actores. Los inversores activos de orientación temática con un horizonte a largo plazo deberían buscar más allá de los gigantes tecnológicos para identificar empresas con modelos de negocio verdaderamente distintivos y ventajas competitivas que se beneficiarán de la disrupción de la IA a nuestras puertas.

La gestora Diagonal Asset Management encara el fin de año con recientes incorporaciones en su equipo, con el objetivo de continuar mejorando sus servicios de asesoramiento financiero integral y de cubrir posiciones que den respuesta sus positivas previsiones de crecimiento de cara al 2024.

Verónica Sierra se une para ampliar el Área de riesgos y apoyo a control interno en materia de cumplimiento normativo.

Cuenta con casi 20 años en el sector financiero, más de 14 años dentro del área de riesgos de ‘Catalunya Caixa’ (actualmente BBVA), ejerciendo funciones de análisis y gestión de riesgos, tanto de clientes como de empresas participadas, y cargos de seguimiento y control de proveedores y colaboradores externos.

Sandra Jover desempeñará tareas en el departamento de Administración y BackOffice y de relación con clientes de la SGIIC.

Cuenta con una dilatada trayectoria en gestión, administración y posiciones de manager en diferentes ámbitos y sectores. También ha ejercido de directora de producción en una agencia de contenidos digitales y de Office Manager, backoffice y administración en Bruguera Tennis Academy.

Foto cedidaA la izquierda, Ricardo Seixas, director de Renta Variable Ibérica de Bestinver, y a la derecha, José Ramón Iturriaga, gestor de Abante.

El evento MIND también acogió las opiniones de gestores estrella españoles, que lo están haciendo muy bien este año y que presentaron sus previsiones para el nuevo ejercicio, cómo ven el mercado nacional, sobre todo de renta variable, y también las grandes apuestas.

Ricardo Seixas, director de Renta Variable Ibérica de Bestinver, y José Ramón Iturriaga, gestor de Abante, avanzaron cuáles son las expectativas para 2024. Ambos estuvieron de acuerdo en que ha cambiado el entorno de tipos de interés, lo que favorece la gestión activa que ambos practican con éxito y que en época de bajos tipos de interés “era imposible de llevar a cabo”.

Iturriaga ve que el “cambio de marea” que supone el nuevo contexto de tipos de interés “va a continuar”, ya que no espera que el precio del dinero vaya a subir más y, además, “tampoco van a bajar mucho ni rápido”. Seixas es consciente de que el principal sector del mercado, es decir, el bancario, “tiene vientos de cola”, lo que no sólo le beneficiará de manera directa, sino también a otros sectores. De tal manera que es posible que el mercado bursátil español “pueda reducir el descuento que presenta frente a sus homólogos europeos”, que, por otra parte, el experto también considera que están baratos.

Ambos estrategas también tuvieron unas palabras para explicar la ausencia de grandes compañías en el mercado de renta variable español. La situación podría cambiar con el “cambio de marea” que traen unos tipos de interés normalizados. Iturriaga cree que ahora habrá más operaciones de calado en el mercado “porque han cambiado los esquemas de financiación con las subidas de los tipos de interés”, de tal manera, que los mercados de capitales van a volver a ser una alternativa de financiación para las compañías. Y cita dos sectores como posibles protagonistas: las renovables y las socimis.

Precisamente, el sector de renovables centró los comentarios de estos dos expertos. Seixas admitió que el sector no le convencía y que las únicas dos compañías que tuvieron en cartera fueron opadas, un síntoma de que las valoraciones del sector no se ajustaban a las exigencias del equipo de gestión de Bestinver.

Sin embargo, para Iturriaga, socimis y renovables son dos sectores con vidas divergentes “pero están llamados a tener importancia en la bolsa española” y considera que “después de la corrección de las renovables es más fácil valorarlas, igual que con la estabilidad en los tipos de interés”. Tampoco olvida que los proyectos presentan rentabilidades razonables, por lo que concluye que ahora sí que están en niveles más atractivos.

Pequeñas y medianas compañías cotizadas

En el evento también hubo tiempo para examinar el panorama de las pequeñas y medianas compañías cotizadas. Seixas admite que “posiblemente” sea pronto para apostar fuerte por estas compañías, aunque sí aunque sí observa “muestras de que las cosas empiezan a cambiar”, ya que la tendencia de fuerte descuento que presentan las compañías de pequeña capitalización “empieza a revertir”.

Para Iturriaga, las small caps vuelven a entrar en el radar, como lo demuestra la actividad corporativa “por ejemplo con Prosegur y Talgo, que son dos operaciones distintas pero con el denominador común de lo baratas que estaban ambas compañías, llevaban mucho tiempo olvidadísimas”. Es más, Iturriaga cree que en un entorno de valoraciones baratas como el actual “debe pasar” y extiende la posibilidad de más operaciones corporativas a otras compañías ajenas al universo de small y mid caps.

MIND también contó con la presencia de Lola Solana, Head of European Small Caps & ESG Equity Funds, en Santander AM, que recordó la relevancia de invertir en este tipo de compañías de pequeña capitalización “porque, en el largo plazo, se comportan mejor que las grandes compañías”. Asimismo, puntualizó que sólo hay una situación en la que se comportan peor que el mercado: en las grandes recesiones económicas.

Ahora, Solana cree que es momento de invertir en small caps, ya que “presentan un diferencial grande” con respeto al resto de valores, por lo que hay oportunidades que deben aprovecharse. En este punto, hizo referencia a que hay que hacer un esfuerzo por “analizar y mirar a las pequeñas compañías españolas, porque están innovando”.

Parece que los mercados mundiales seguirán en conflicto en 2024. ¿Será éste el «año del desfase», en el que finalmente se manifiesten las consecuencias de las históricas subidas de tipos? ¿Cuáles serán las reacciones en cadena a medida que converjan los tipos, la inflación, el empleo, el crecimiento y la geopolítica? ¿Qué clases de activos y estilos de inversión pueden sufrir y cuáles podrían beneficiarse?

Desde Janus Henderson Investors explorarán estas cuestiones fundamentales el próximo lunes 11 de diciembre en el webcast Perspectivas de inversión 2024: Reacciones en cadena, en el que nuestros expertos en renta variable, renta fija y activos alternativos ayudan a trazar el camino para 2024. El webcast contará con la participación de Kareena Moledina (jefe de gestión de cartera de clientes de renta fija), Richard Clode (gestor de cartera de renta variable, especialista en tecnología) y Luke Newman (gestor de cartera, alternativos) y estará moderado por Matthew Bullock, jefe de construcción y estrategia de carteras para EMEA.

Resumen:

Market GPS Webcast de Janus Henderson Investors con Perspectivas de inversión para 2024