Después de un largo período de crecimiento, la atención prestada a la ESG se ha visto eclipsada recientemente por cuestiones de inflación, tipos de interés e incertidumbre geopolítica. Sin embargo, incluso en este complejo entorno económico, la transición a una economía y una sociedad bajas en emisiones sigue siendo una prioridad cada vez mayor, según muestra la encuesta* que Nordea AM ha realizado a asesores financieros y banqueros privados de España, Italia y Alemania.

El punto de partida de este estudio es que, en el mundo de la gestión de activos, la regulación ESG está en constante evolución, probando la adaptabilidad de toda la cadena de valor. Una de las principales tendencias que se identifican es que el interés de los asesores está latente.

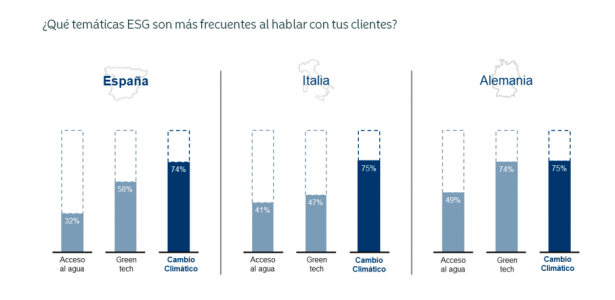

Según los resultados, los asesores financieros en España tienen un interés personal fuerte (50%) en los temas de ESG, solo superado levemente por sus colegas italianos (62%), quedando los alemanes en último lugar (39%). “Este interés es un indicador del creciente reconocimiento de la importancia de la sostenibilidad en la inversión, lo cual demuestra que no solo están bien informados sobre cuestiones ambientales, de responsabilidad social y de gobierno corporativo, sino que también están profundamente involucrados en la promoción de estos temas con sus clientes”, explica Nordea AM en las conclusiones de su estudio.

Además, considera que la participación activa de los asesores en la promoción de estas cuestiones podría ayudar a impulsar aún más la adopción de inversiones responsables, influyendo positivamente en el mercado financiero y contribuyendo a una mayor sensibilización de los inversores sobre las cuestiones ESG.

La segunda tendencia que se observa es que las preferencias de sostenibilidad afectan a más de la mitad de los clientes. En este sentido, los asesores financieros desempeñan un papel clave en este contexto, ya que más del 50% de sus clientes están interesados a podrían estar interesados en cuestiones de sostenibilidad. Curiosamente, entre los clientes con estas preferencias, la mayoría están dispuestos a escuchar y a dejarse aconsejar por los asesores. Para la gestora, esto muestra lo importante que es para los asesores financieros explorar y comprender plenamente las necesidades ESG de sus clientes.

“Este enfoque permite tanto a asesores como a banqueros captar oportunidades significativas. La sostenibilidad ya no es solo un concepto ético, sino una realidad financiera plausible. En este sentido, el mercado de asesoría financiera o Advisory puede crear carteras de inversión a medida que reflejen las aspiraciones y valores de sus clientes al cumplir con sus preferencias de sostenibilidad”, indican.

En tercer lugar, la encuesta demuestra que el cambio climático es el tema dominante. Ésta muestra que los asesores financieros dicen que cerca de la mitad de sus clientes tienen preferencia por la sostenibilidad, con Italia a la vanguardia del interés en la sostenibilidad. El cambio climático sigue siendo el tema predominante en las discusiones entre asesores financieros y clientes tanto en España (74%), Italia (75%) como Alemania (75%). “La mayoría de los clientes con preferencias de sostenibilidad responden positivamente a la información que les brindan los asesores financieros, haciendo especial hincapié en la importancia de entender estas necesidades ESG para aprovechar al máximo las oportunidades existentes en este campo”, concluyen.

Aunque la atención de los inversores se centrará las próximas semanas en la campaña de publicación de resultados, esta semana estuvo cargada de noticias en el ámbito geopolítico.

En Asia, William Lai Ching-te (Partido Democrático Progresista, DPP) revalidó por tercera vez (como se esperaba) su título de presidente de Taiwán con un 40% de los votos. Mientras, el candidato más afín a los intereses chinos, Hou Yu (del KMT), se quedó en el 33,5%, calcando el porcentaje de voto que le asignaban las encuestas. El resultado del referéndum fue el pronosticado y, aunque la ventaja superó a las proyecciones, también se alejó de los 19 puntos que el DPP obtuvo sobre el KMT en los anteriores comicios.

En el contexto de un gobierno débil y dividido, mejora marginalmente la posición de los intereses de China al batir el KMT al DPP en el órgano legislativo (52 puestos para el KMT frente a 51 para el DPP, siendo la mayoría simple de 57 asientos), y ante la erosión de capital político por parte del partido vencedor respecto a los registros de hace cuatro años. Además, el partido bisagra (TPP) está más próximo al discurso del KMT, de forma que un 60% del voto popular taiwanés prefiere preservar el estatu quo que buscar la independencia.

Aunque este resultado no era el peor escenario para los mercados, es probable que China mantenga la presión dialéctica, comercial y la amenaza militar sobre Taiwán. Lai, tachado de separatista peligroso por las autoridades chinas, seguirá negociando alianzas estratégicas apalancándose en acuerdos de cooperación en el comercio de tecnología (semiconductores) con Estados Unidos. A su vez, China buscará debilitar aún más la posición del DPP de cara a las elecciones de medio mandato de 2026.

La gran incógnita estará en el resultado de las presidenciales estadounidenses en noviembre. Después del caucus en Iowa, parece bastante probable que Trump acabe siendo el candidato republicano. Su regreso a la Casa Blanca acabaría con la ambigüedad de Biden (que reconoce no apoyar la independencia de Taiwán), pudiendo utilizar su apoyo a Lai como arma de negociación con China.

Por su parte, en Oriente Medio continúan los ataques estadounidenses sobre intereses hutíes, con el objetivo de preservar la integridad de las rutas de transporte en el mar Rojo. Estos ataques podrían intensificarse si este artículo del New York Times está en lo cierto respecto a las capacidades militares de este grupo de insurgentes, que son, en cualquier caso, limitadas.

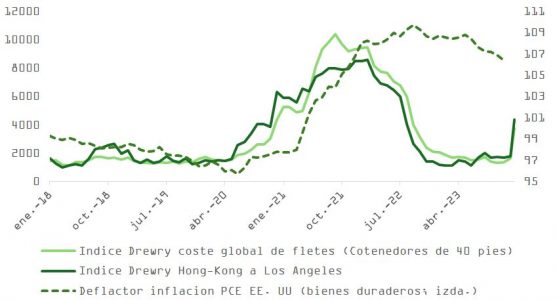

El índice compuesto de fletes mundiales de Drewry (WCI) muestra queel coste global del envío de mercancías por contenedor se ha duplicado. Casi dos tercios del tráfico que normalmente pasa por el canal de Suez parece haber optado por desviarse hacia rutas más seguras, pero también más largas, provocando una mayor escasez de capacidad e incrementando a la vez el coste del seguro de transporte.

Como observamos en el siguiente gráfico, el precio de traslado de contenedores para rutas muy alejadas de la zona de influencia de los hutíes (Los Ángeles – Hong-Kong en este ejemplo) han calcado este incremento, lo que nos hace pensar en una sobrerreacción. Es pronto para pronosticar si esta situación acabará complicando los esfuerzos de los bancos centrales por aterrizar los niveles de inflación, pero, en cualquier caso, merece la pena monitorear la evolución del WCI.

En este contexto, es poco probable que los precios del petróleo suban tanto como para poner en peligro la propuesta del aterrizaje suave. Los países afectados directamente por el conflicto (Israel, Gaza, Egipto, Líbano, Yemen, etc.) no son productores relevantes, la OPEP+ no parece interesada en aplicar nuevos recortes de producción que, de todos modos, se ven parcialmente compensados por los incrementos en la oferta de los países no pertenecientes a la OPEP (especialmente en EE.UU.). La demanda no sorprenderá positivamente en 2024 y Biden, que enfrenta elecciones presidenciales en noviembre y que sigue perdiendo adeptos según las encuestas, hará lo posible para contener la agresividad de Israel.

No obstante, el precio del barril seguirá siendo volátil. Israel está pivotando el foco del conflicto desde Hamás hacia Hezbollah (que tiene el apoyo de Irán) y se incrementan los riesgos de escalada.

Curiosamente, el índice de riesgo geopolítico global ha retrocedido las últimas semanas (línea azul en el siguiente gráfico), mientras que el precio de la onza de oro ha repuntado, intentando nuevamente superar el nivel de resistencia en 2.080–2.090 dólares.

El metal precioso acumula argumentos a favor, pero también en contra, de subidas adicionales. Su valor teórico en base a una regresión con coeficiente de determinación del 74% y que usa como variables independientes los tipos reales, el dólar y el volumen en millones de onzas compradas/vendidas por los dos ETFs más grandes del mercado, está cerca de 1.595 USD/oz vs. los 2.024 a los que cotiza.

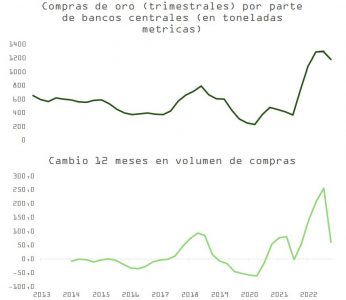

Este diferencial puede deberse, en parte, al efecto sobre el precio del fuerte acopio de onzas por parte de bancos centrales fuera de la órbita de Estados Unidos (en concreto Rusia, que ya tiene un 40% del total de sus reservas en oro, o China, por ejemplo) a raíz de las sanciones impuestas por Occidente como respuesta al conflicto en Ucrania. Como muestran los gráficos de abajo, el ritmo de acumulación de oro por parte de esas naciones desde 2022 no parece sostenible y, de hecho, ha comenzado a moderarse. Aunque la diversificación de reservas desde el dólar continúe, la intensidad previsiblemente será mucho menor a la experimentada los últimos 18 meses.

Esto significa que, si la Fed finalmente no recorta a un ritmo igual o superior al que descuenta el mercado (1,4% – 1,5% este año desde 1,6% -1,7% hace una semana) o si la inflación se muestra inesperadamente más persistente, el precio por onza se verá amenazado. Es este sentido, por lo tanto (y como ya sucedió en 2022), es posible que, si el IPC vuelve a subir, el oro ofrezca una menor diversificación de la proporcionada en términos históricos.

Respecto al primero de los puntos, el mercado ha moderado sus expectativas de ajustes a la baja en el coste del dinero tanto en Estados Unidos como en Europa en respuesta a la publicación del IPC estadounidense, de las peticiones semanales de subsidio de desempleo o de los comentarios de Lagarde (que no anticipa bajadas hasta el verano), que están alineados con los del economista jefe del BCE o con los de Robert Holzmann en Davos.

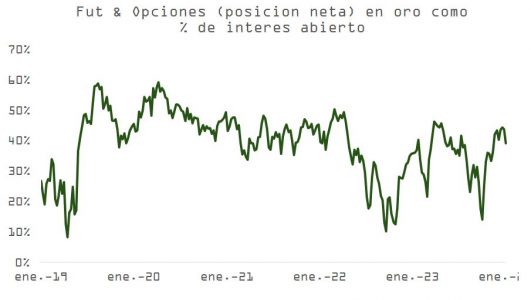

Las posiciones especulativas en el mercado de futuros y opciones como porcentaje de interés abierto son altas y sugieren cierto agotamiento en la tendencia.

Las dos series con mayor incidencia en nuestro modelo de valor teórico para la onza son los tipos ajustados a inflación y el dólar, que mantiene una relación inversa con el precio del oro. La incertidumbre respecto a la futura cotización del dólar también supone un factor de riesgo. La caída en el índice DXY desde los máximos de octubre -que pone en valor las expectativas de recortes en 2024 que maneja el mercado- ha dado impulso al precio del metal amarillo, y la holgada victoria de Trump en Iowa empaña la foto en el medio plazo. La enorme relevancia política y económica que tendría una victoria de Trump en noviembre puede llevar al mercado a descontar ese escenario con rapidez, que a priori sería alcista para el dólar porque sería claramente bajista para el resto de las grandes divisas (como el euro, el yuan o el peso mexicano, por nombrar algunas).

Binance, proveedor global de infraestructura de criptomonedas y ecosistema blockchain, presenta su informe anual de la industria criptomo, «Full-Year 2023 & Themes for 2024” de la mano de Binance Research, el brazo de investigación de Binance que proporciona análisis a nivel institucional y perspectivas para los inversores de criptomoneda. El informe de la industria proporciona un análisis exhaustivo del rendimiento del mercado de criptomonedas durante el año pasado y esboza ocho tendencias proyectadas para dar forma al panorama de la industria en 2024.

El mercado de criptomonedas dio un giro significativo en 2023 y tras analizar su actividad durante todo el año, estas son las principales conclusiones a las que han llegado los analistas de Binance.

La capitalización bursátil aumentó un 109% en 2023, impulsada por las sustanciales ganancias registradas en el primer y el cuarto trimestre. El repunte del último trimestre se vio impulsado por el optimismo en torno a la aprobación del ETF de bitcoin y la anticipación del “halving” bitcoin. El entorno financiero más amplio, marcado por la resistencia del crecimiento del PIB mundial y la moderación de las tasas de inflación, también contribuyó a crear un entorno propicio para los activos de riesgo como las criptodivisas.

A lo largo de 2023, los proyectos Web3 atrajeron un total de 1173 inversiones, acumulando un capital colectivo de 9.000 millones de dólares. De esta cifra, un 36,5% se invirtió en proyectos de infraestructuras, seguido del 13,3% de CeFi y el 8,6% de DeFi. A pesar de la notable reducción tanto del volumen de inversión como de las valoraciones globales en 2023, existen indicadores positivos, como los signos de recuperación del mercado y el importante capital que se está destinando a la construcción de infraestructuras.

Se ha producido un resurgimiento de la actividad en la industria “gaming” a finales de año. En la última semana del año se registraron 12,6 millones de monederos únicos semanales activos, más del doble que a principios de año (5,8 millones). 2024 se presenta como un año repleto de acontecimientos, con el próximo lanzamiento de varios videojuegos por parte de notables gigantes del sector.

Los NFTs repuntaron de forma impresionante en el cuarto trimestre, llegando a alcanzar en diciembre los 1.700 millones de dólares, el nivel más elevado de 2023. Los NFT de bitcoin los que registraron el mayor crecimiento.

Las finanzas descentralizadas (DeFi) experimentaron un fuerte crecimiento en 2023, con un aumento interanual de TVL del 38,9%. El notable ascenso de los LST y LSTfi, la creciente adopción de activos del mundo real y la aparición de la arquitectura intent-centric son acontecimientos notables que han contribuido al crecimiento del sector.

A pesar de un repunte en octubre de 2023, la capitalización del mercado global de stablecoins experimentó un descenso del 5,2% a lo largo del año, acompañado de cambios en la dinámica del mercado. Las stablecoins centralizadas siguen dominando el 92% del mercado, con USDT de Tether incrementando su dominio hasta el 70,6%, incluso a pesar de la aparición de nuevos participantes como Collateralized Debt Position (CDP) y stablecoins respaldadas por LST.

Basándose en su análisis experto, Binance Research también ha proporcionado posibles tendencias en los ocho temas más intrigantes en el panorama criptográfico de 2024 en su informe. Estos temas abarcan varias narrativas y sectores, incluyendo desarrollos relacionados con el ecosistema bitcoin, la inteligencia artificial (IA), activos del mundo real (RWA por sus siglas en inglés) o la adopción institucional, entre otros.

En el informe, el equipo de Binance Research comparte: «Para prever el futuro del mercado de criptomonedas, es importante entender las lecciones de 2023, que nos enseñan la capacidad de la industria para adaptarse, innovar y crecer, incluso en medio de importantes desafíos. La fuerte recuperación de 2023 sirve como base para más avances, crecimiento y posibilidades para el mundo cripto«.

BUËCOR, plataforma de financiación participativa del tipo crowdlending (financiación a través de préstamos directos por parte de inversores particulares o empresas que se devuelven con intereses), ofrece el primer proyecto sostenible de la economía real para ser financiado por los inversores.

Se trata de una plantación de almendro de alta densidad de 300 hectáreas de extensión, en la Ribera Alta del Guadalquivir, en Córdoba. 145 hectáreas plantadas en 2020 que ya han entrado en producción, y 155 hectáreas a plantar el primer trimestre de 2024, que entrarán en producción a principios de 2026.

Promotor del proyecto

El promotor del proyecto es la compañía productora de frutos secos, olivas y pistachos ISFA. La empresa es líder en España y Europa, e interviene en toda la cadena de valor, desde la plantación hasta la producción de almendra en grano. ISFA tiene un acuerdo de distribución con una de las mayores distribuidoras en España, Grupo Unió.

La compañía es una empresa de tamaño mediano que necesita financiación alternativa porque “no contamos con la capacidad de cotizar en los mercados de capitales, y tampoco podemos cubrir la totalidad de nuestras necesidades con financiación tradicional”, según su director general Asier Ugaldea.

Sostenibilidad del proyecto

El almendro de alta densidad es un tipo de árbol de menor leñosidad, con menos raíces y más superficie foliar (ramas y hojas), que produce más cantidad de almendras por planta. Requiere un clima mediterráneo, y terrenos con nutrientes necesarios y abundantes recursos de agua. La Ribera Alta del Guadalquivir tiene estas condiciones, y por ello es una de las zonas con mayor capacidad productiva de almendros en el mundo, similar a la de California.

Para mantener su alta productividad, los almendros de alta densidad necesitan un suministro de agua, fertilizantes y fitosanitarios óptimo en todo momento. ISFA cuenta con sistemas de mecanización y digitalización que permiten mantener este nivel óptimo en producción en el largo plazo, entre 25 y 30 años.

Son sistemas que se apoyan en el seguimiento continuo de las condiciones climáticas con tecnología avanzada: sensores, estaciones meteorológicas y satélites. Y que permiten afrontar cualquier escenario adverso, como sequías, olas de calor, olas de frío, y otros, sin que se resienta la productividad. La tecnología genera eficiencia en todo el proceso, ya que se ahorra el 30% de agua y el 50% de nutrientes, favoreciendo la sostenibilidad en la producción durante largo tiempo.

La compañía ISFA cuenta con el certificado GlobalGap, que distingue a las compañías de producción agrícola que respetan más el medio ambiente, y cumplen mejor con los criterios de seguridad alimentaria.

Rentabilidad en la economía real

Se trata de una plantación de almendro de alta densidad de 300 hectáreas de extensión, en la Ribera Alta del Guadalquivir, en Córdoba. La inversión mínima son 500 euros.

El modelo de explotación agrícola que aplica ISFA es “competitivo y viable en cualquier escenario”, según su director general Asier Ugaldea. Porque aporta “eficiencia en recursos, sostenibilidad en el largo plazo, y fuerte capacidad de distribución”.

Tomás Cortés, CEO de BUËCOR, opina que “estas son las claves que convierten los proyectos para financiar a través de nuestra plataforma en rentables y sostenibles en el largo plazo”. Porque “pertenecen a la economía real, y producen beneficios tangibles para los inversores, y para el medio ambiente y la sociedad”.

Foto cedidaMark Giacopazzi, Chief Investment Officer de Bestinver.

Los estrategas de Bestinver ven oportunidades en un mercado disperso de cara a 2024. Mark Giacopazzi, director de Inversiones de Bestinver, apunta en la carta trimestral a inversores de la firma que no se puede pasar por alto que la resistencia mostrada por la economía, empresas y mercados es consecuencia de los sólidos fundamentales. Asimismo, que la solvencia del sector privado, las políticas fiscales expansivas y la recuperación de los tipos de interés como herramienta de política monetaria son piezas clave en un proceso «imparable» y que liderará el crecimiento económico de los próximos años. Este es, principalmente, su escenario base.

Pero también alerta de que este proceso aún tiene camino por recorrer, hasta alcanzar la normalización plena. En este sentido, apunta que la economía china todavía no ha superado el bache que supuso la pandemia y ha seguido lastrando la marcha del comercio mundial, del sector manufacturero y de países tan relevantes como Alemania.

Por otro lado, las subidas de los salarios, la evolución del mercado inmobiliario y la incertidumbre geopolítica aún suponen importantes interrogantes en las tasas de inflación y crecimiento. Sin embargo, Giacopazzi cree que la resolución de estas cuestiones plantearían un impulso adicional en la normalización económica mundial. «Una vuelta a la normalidad que, más allá de lo que podría implicar en el corto plazo, tendrá un impacto positivo en la economía y los mercados durante los próximos años», señala en la carta.

En la firma han aprovechado la elevada volatilidad y dispersión que han vivido los mercados para incrementar el potencial de las carteras. Una estrategia que seguirán llevando a cabo.

En la cartera nacional, Ricardo Seixas, director de Renta Variable Iberia, reconoció que ha dado entrada a Ferrovial y ha aumentado posiciones en Sacyr, en las que la normalización de los tipos de interés, además del crecimiento económico, reforzarán la buena tesis de inversión que presentan ambas compañías.

Pero el experto también ha reiterado su tesis de inversión en Grifols, valor que se encuentra en una fase de extrema volatilidad tras el cuestionamiento de su viabilidad en un informe de la firma Gotham City. «Según la información que hemos visto, no cambian los tres pilares de nuestra posición, que son mejora en la gobernanza, mejora en el beneficio operativo y en los niveles de apalancamiento», afirmó el experto, que subrayó que sólo un cambio en estos parámetros supondría una salida de la firma del valor.

Por otra parte, Seixas desveló una reducción de la exposición de la cartera nacional en el sector bancario, sobre todo en BBVA. Eso sí, cree que las compañías españolas cotizan con descuento, incluso, a pesar de la fuerte subida registrada el año pasado.

Para la cartera internacional, Tomás Pintó, director de Renta Variable Internacional, reconoció que, aunque siguen encontrando valor en todo el espectro del mercado, encuentran más oportunidades dentro de los defensivos, ya que «es más fácil proyectar los números de las compañías». Pintó señala como sus favoritos a Shell, BMW, Heineken, Reckitt Benckiser o Ashtead. mientras que han reducido posiciones en Pandora, Stellantis, Inditex, Rolls Royce o Meta.

Consolidación en renta fija

Eduardo Roque, director de Renta Fija de Bestinver, sigue esperando tires altas para la renta fija este año, que «será de consolidación», dentro de un escenario positivo para este tipo de activo. El experto admitió que empezaron el año 2023 con mucha deuda de compañías eléctricas y que aprovecharon la crisis de marzo de los bancos regionales estadounidenses para comprar deuda del sector. Además, empezaron con duraciones de tres años y ahora, han alargado los plazos a cinco años, con deuda alemana.

Dos cierres de fondos

Bestinver anunció también que va a hacer un cierre a finales de enero de dos estrategias. Una, en el vehículo de real estate y también en el fondo de fondos de private equity que desarrolla junto con BlackRock.

Foto cedidaPaul Markham, nuevo responsable de Renta Variable Global Growth de GAM.

GAM ha anunciado la incorporación de Paul Markham a la firma como director de Inversiones para liderar los equipos de Global Growth Equities y Disruptive Growth. Desde la gestora destacan que Markham cuenta con 25 años de experiencia y una sólida trayectoria como gestor de carteras de renta variable global.

Paul Markham asumirá esta responsabilidad en sustitución de Mark Hawtin, que deja la empresa. Se incorporará a GAM en febrero y Mark Hawrin permanecerá en GAM durante los próximos meses para garantizar un traspaso fluido. “Estoy encantado de dar la bienvenida a Paul a GAM, su experiencia y trayectoria nos ayudará a hacer crecer nuestra franquicia global de renta variable como parte de nuestra estrategia centrada en la creación de valor a largo plazo para todos nuestros clientes, accionistas y empleados. También me gustaría agradecer a Mark su contribución a GAM durante muchos años y me complace que permanezca en la firma durante los próximos meses para garantizar un traspaso fluido a Paul”, ha afirmado Elmar Zumbuehl, CEO de GAM.

Por su parte, Paul Markham, ya como nuevo responsable de renta variable Global Growth de GAM, ha señalado: “Este es un momento emocionante para unirme al altamente considerado equipo de Crecimiento Global y Renta Variable Disruptiva de GAM. Comparto la creencia de GAM en la construcción de carteras concentradas long-only con un elevado active share y un riesgo diversificado con el fin de ofrecer una rentabilidad superior a largo plazo para los clientes. Estoy deseando trabajar con el equipo para profundizar y ampliar la experiencia de la firma a través del considerable conjunto de oportunidades de mercado en renta variable global”.

Recientemente, Paul Markham ha ocupado el puesto de director de Global Opportunities Equities en Newton Investment Management, donde desempeñó un papel importante en el crecimiento de su franquicia de renta variable global. Su carrera en Newton se prolongó durante 25 años, en los que gestionó con éxito una amplia gama de clases de activos y estrategias, incluida la renta variable global y europea sostenible, la renta variable internacional y la renta variable japonesa. Como director de Renta Variable Global, era responsable de dirigir un equipo de gestores de carteras que supervisaban activos por valor de unos 7.000 millones de libras esterlinas.

Matthews Asia ha ampliado su oferta de ETFs activos con el lanzamiento de Matthews Emerging Markets Discovery Active ETF (MEMS) y Matthews China Discovery Active ETF (MCHS). Según indica la gestora, ambos productos cotizan ya en el Nasdaq Stock Exchange.

“Los nuevos ETF activos ofrecen exposición a empresas más pequeñas de todo el universo de los mercados emergentes que están en el centro de tendencias seculares clave, como la digitalización y las energías renovables, que creemos que son cada vez más importantes en las economías emergentes”, señalan desde la gestora.

El primero de estos nuevos fondos, el Matthews Emerging Markets Discovery Active ETF, trata de alcanzar su objetivo invirtiendo al menos el 65% de sus activos netos, que incluyen préstamos con fines de inversión, en acciones ordinarias y preferentes de pequeñas empresas. El resto de la cartera se compondrá de otras inversiones que faciliten la estrategia de inversión, en particular empresas de capitalización media. Además, al menos el 80% del activo neto del fondo, que incluye los empréstitos con fines de inversión, se invertirá en acciones ordinarias y preferentes de empresas situadas en países con mercados emergentes, como China e India.

Respecto al segundo fondo que ha lanzado, el Matthews China Discovery Active ETF, destina al menos el 65% de sus activos netos, que incluyen préstamos con fines de inversión, en acciones ordinarias y preferentes de pequeñas empresas (definidas a continuación). El resto de la cartera se compondrá de otras inversiones que faciliten la estrategia de inversión, en concreto de empresas de capitalización media. Además, al menos el 80% del patrimonio neto del fondo se invertirá en acciones ordinarias y preferentes de empresas situadas en China, incluyendo sus distritos administrativos y otros, como Hong Kong.

“El fondo también puede invertir en empresas situadas fuera de China; sin embargo, no puede invertir en ninguna empresa situada fuera de China si, en el momento de la compra, más del 20% de los activos del Fondo están invertidos en empresas situadas fuera de China. El ETF no está diversificado, lo que significa que puede invertir sus activos en un número menor de emisores que un fondo diversificado”, añaden desde la gestora.

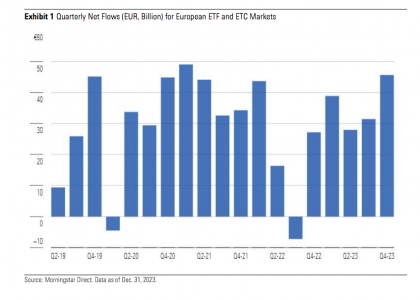

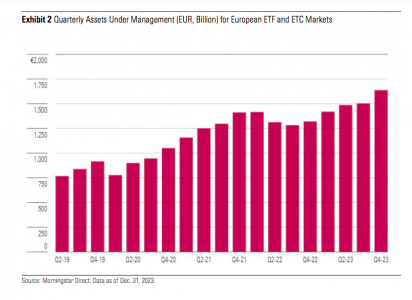

El mercado europeo de ETFs reunió 45.700 millones de euros de flujos en el cuarto trimestre de 2023. Al cierre del año, esta cifra se situó en 143.900 millones, un 80% más que los 79.800 millones de 2022, según el Informe Morningstar de “Flujos de Activos de ETFs Europeos” correspondiente al cuarto trimestre de 2023.

En opinión de José García Zárate, Associate Director of Passive Strategies de Morningstar, reflexionando sobre el panorama financiero de 2023, los ETFs europeos han alcanzado un nuevo logro histórico, ya que marcaron uno de sus mejores años registrados. Según los datos de Morningstar, los activos gestionados ascendieron a 1,64 billones de euros en 2023, lo que supuso un aumento del 24% respecto a los 1,32 billones de euros de 2022 y un nuevo récord para el mercado.

En cuanto a flujos hacia los ETFs, en el caso de los fondos de renta variable, estos ascendieron a 34.600 millones de euros en el cuarto trimestre y a 89.700 millones de euros en 2023, lo que supone un aumento del 73 % respecto a los 51 800 millones de euros de 2022. Por su parte, los flujos hacia ETFs de renta fija ascendieron a 14.000 millones de euros en el cuarto trimestre y a 57.200 millones de euros en 2023, un 72 % más que los 33.200 millones de euros de 2022.

En 2023, destacaron dos tendencias: los ETFs ESG y los de gestión activos. Sobre los primeros, Morningstar señala que los ETFs medioambientales, sociales y de gobernanza reunieron flujos de 13.800 millones de euros en el cuarto trimestre y de 42.300 millones de euros en 2023, por debajo de los 51.000 millones de euros de 2022. “Los flujos hacia ETFs ESG representaron el 29% de los flujos anuales del mercado de ETFs. Esta cifra fue significativamente inferior al 64% de 2022”, indican desde Morningstar.

Por su parte, los ETFs activos reunieron flujos por valor de 6.700 millones de euros en 2023. Esto representó el 4,6% de todos los flujos en el mercado europeo de ETF. Los activos en ETF activos ascendieron a 28.900 millones de euros, frente a los 20.100 millones de euros de 2022, y representan el 1,8 % de todos los activos invertidos en el mercado europeo de ETFs.

“La oleada de flujos hacia ETFs de renta variable y renta fija dominó la escena. Sin embargo, se produjo un cambio curioso, ya que los inversores desviaron su atención hacia los fondos ESG. El dinero nuevo en productos ESG representó el 29% de los flujos totales en ETF en 2023, un fuerte descenso desde el 64% en 2022. Por el contrario, el mercado europeo fue testigo de un creciente interés por los ETFs activos, que representaron el 4,6% de todos los flujos a finales de año. La dinámica cambiante del panorama de inversión subraya el debate subyacente de activo frente a pasivo, con los ETFs ocupando el centro del escenario como vehículo de elección”, explica José García Zárate, Associate Director of Passive Strategies at Morningstar.

El apetito por el riesgo de los family offices aumentará en los próximos 12 meses, ya que las empresas se centrarán en las oportunidades de adquisición en medio de las expectativas de que la inflación y los tipos de interés bajen, según un nuevo estudio de Ocorian, firma especializada en servicios a instituciones financieras, gestores de activos, empresas y particulares con grandes patrimonios.

El estudio*, basado en una encuesta realizada a gestores de inversiones de family offices, muestra que el apetito por el riesgo de inversión este año es mucho mayor que el año pasado, según el 46% de los altos ejecutivos encuestados. La razón principal de este mayor apetito por el riesgo de inversión es la creencia de que los precios de las operaciones serán más atractivos. Al menos, el 10% eligió esta como una de las tres razones principales para aumentar su apetito por el riesgo de inversión, seguida de unos tipos de interés más bajos (10%) y los avances en inteligencia artificial y tecnología (8%).

A la par, las principales preocupaciones identificadas en el estudio son la incertidumbre política mundial, el aumento de los costes en general y el temor a que la inflación no descienda. En particular, alrededor del 36% de las empresas cuyo apetito por el riesgo de inversión está disminuyendo citaron la incertidumbre política, mientras que el 22% destacó el aumento de los costes en general y el 18% destacó la inflación como la razón de la disminución de su apetito por el riesgo.

Por último, el estudio reveló que los family offices de todo el mundo han mantenido su enfoque en la mitigación del riesgo durante los últimos 12 meses, con un 48% que ha aumentado su presupuesto global para la gestión de riesgos y un 46% que ha ampliado los planes EIS. Además, alrededor del 44% ha ampliado su presupuesto de gestión de riesgos y siguen siguen muy centradas en la mitigación de riesgos. Por ello, el 50% reconoce que invertirá más en nuevas tecnologías para mitigar esos riesgos, mientras que el 44% tiene previsto ampliar su presupuesto de gestión de riesgos y el 42% aumentará su presupuesto global para la gestión de riesgos.

“El apetito por el riesgo de inversión está aumentando claramente, y los altos ejecutivos y los principales inversores esperan un cambio en las condiciones macroeconómicas mundiales, así como más oportunidades de adquisiciones a precios más atractivos”, afirma Paul Spendiff, director de Desarrollo de Negocio y Servicios de Fondos de Ocorian.

En su opinión, el optimismo sobre este año y la creciente confianza se ven atenuados por un enfoque en la gestión de riesgos, y el estudio demuestra que las empresas invirtieron en 2023 en nuevas tecnologías y personal de gestión de riesgos con el fin de expandirse.

Foto cedidaTom Hanson, cogestor de la exitosa gama de fondos de high yield global de Aegon AM

Aegon Asset Management ha reorientado su fondo Aegon Short Dated High Yield Global Bond, para que se enfoque en la transición hacia una economía neutra en carbono. Según explica la gestora, como parte de este cambio, el fondo, cuyo patrimonio asciende a 61 millones de dólares, ha pasado a denominarse Aegon Global Short Dated High Yield Climate Transition Fund para «reflejar mejor sus criterios de inversión enfocados en la transición climática».

El fondo está clasificado como artículo 8 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés), y sigue así los pasos del Aegon Global Short Dated Climate Transition Fund, que acumula un patrimonio de 985 millones de dólares, lanzado en enero de 2020.

Desde la gestora aclaran que el fondo seguirá gestionado por Thomas Hanson y Mark Benbow, cogestores de la gama de fondos de high yield global de Aegon AM, que acumula un patrimonio conjunto de 1000 millones de dólares, y mantendrá la misma filosofía de inversión de alta convicción y el mismo proceso centrado en el análisis de crédito fundamental y bottom-up. Los gestores seguirán contando con el respaldo de los equipos de inversión responsable y análisis de crédito de Aegon AM.

«Con las mejoras aplicadas, el fondo se propone ofrecer una solución innovadora y alineada con los objetivos financieros, de inversión ESG y climáticos de los inversores. Además de intentar generar rentabilidades financieras competitivas, el fondo incorpora análisis propio en materia de ESG y cambio climático para mejorar el perfil ESG del fondo e invertir cada vez más en empresas con planes creíbles para contribuir a la transición climática», añaden desde la gestora.

Como parte de esta nueva orientación del fondo, el equipo se apoyará en análisis internos con el fin de evaluar el grado de preparación de las empresas para abordar la transición climática. Según explican desde la gestora, este marco de análisis prospectivo evalúa los objetivos de cero emisiones netas de las empresas, así como su desempeño y la gestión de los riesgos climáticos y permite categorizar a los emisores conforme a su grado de alineación con el avance hacia una economía neutra en carbono. El fondo seguirá una ruta hacia la transición climática por la que invertirá cada vez más en empresas que están tomando medidas creíbles para alcanzar las cero emisiones netas. Además, establecerá un objetivo de reducción de la intensidad de carbono y seguirá un programa de activismo centrado en la transición climática para animar a las empresas a adoptar objetivos más ambiciosos y reducir sus emisiones.

El fondo se propone generar una rentabilidad anual bruta de efectivo (SOFR) más 3% en periodos de tres años consecutivos. Continuará invirtiendo en bonos corporativos high yield globales con un vencimiento legal inferior a 5,5 años. Además de los criterios climáticos, el equipo combinará un filtro de exclusión mejorado con el análisis interno para invertir en empresas con mejores características ESG y evitar un alto nivel de riesgo en este ámbito.

«El objetivo de esta versión mejorada de nuestro fondo de high yield global a corto plazo es seguir maximizando los resultados de los inversores que desean obtener una atractiva rentabilidad ajustada al riesgo y preservar su capital, reorientando nuestro enfoque para centrarnos en emisores que cuentan con unos planes de descarbonización y unos objetivos de cero neto claros y creíbles. Nuestro equipo cuenta con una amplia experiencia gestionando estrategias high yield que combinaremos con el conocimiento de nuestro equipo especializado en inversión responsable y con nuestro propio modelo de análisis de transición climática para evaluar y categorizar a cada emisor conforme a su grado de alineación con el avance hacia una economía neutra en carbono», ha destacado Thomas Hanson, gestor del fondo.

Con su nuevo enfoque, el Global Short Dated High Yield Climate Transition Fund amplía la gama de soluciones centradas en el clima de Aegon AM y ofrece una solución de inversión diferenciada para quienes deseen contribuir a alcanzar las cero emisiones netas con sus inversiones en renta fija. El fondo está disponible para inversores institucionales y mayoristas.