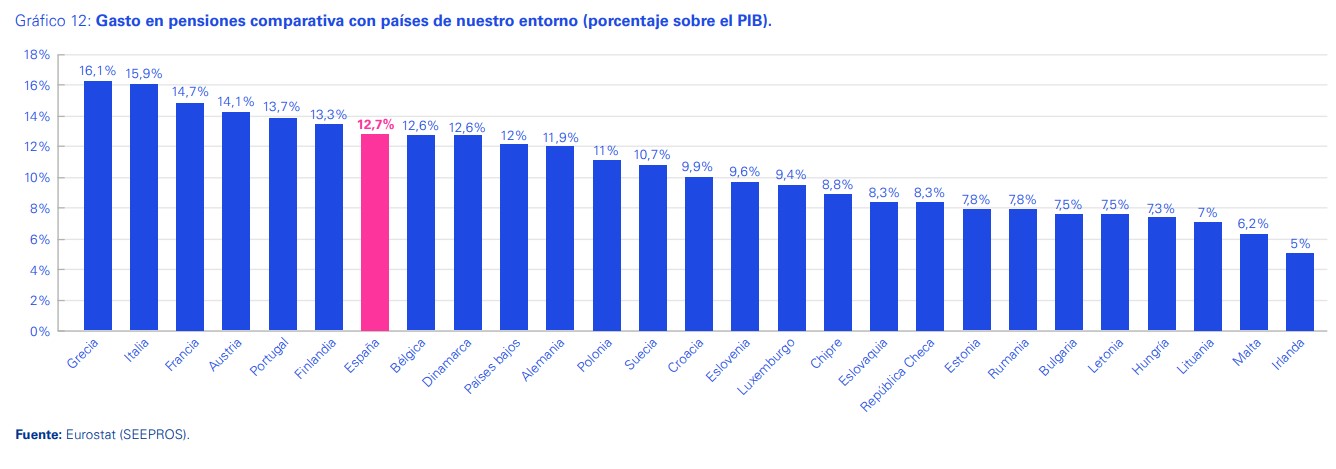

España es uno de los países de la Unión Europea con mayor gasto en pensiones si se compara con el tamaño de su economía. Según un informe del Banco de España, basado en datos de 2019 de Eurostat, el Estado español gasta una cantidad equivalente al 12,7% del PIB en pensiones, la séptima cifra más alta de la UE y por encima de la media simple, que se sitúa en un 10,4%. El VII Estudio sobre la situación de las pensiones en España de KPMG, que recoge estas cifras, constata la necesidad de más incentivos para el ahorro a largo plazo y una mayor información acerca de todo lo que rodea a la jubilación.

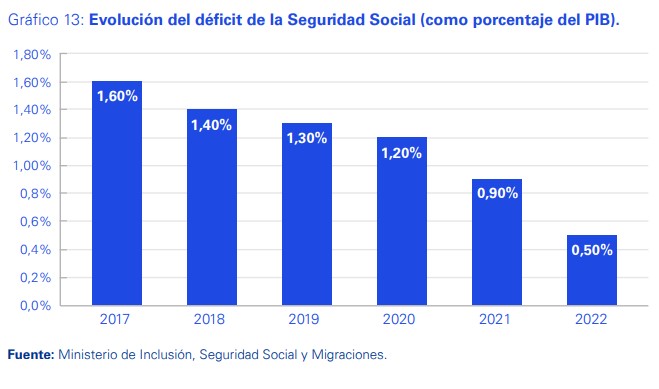

Pese al nivel récord de los ingresos por cuotas, el gasto en pensiones crece de manera superior por lo que, a pesar de las transferencias del Estado, el déficit de la Seguridad Social sigue sin desaparecer: cerró el ejercicio 2022 con un déficit de 7.160 millones de euros, equivalente al 0,5% del PIB, según recuerda el estudio que apunta que el sistema de pensiones es un elemento central en la evolución de las cuentas del conjunto de las administraciones públicas. «En el endeudamiento público, el envejecimiento poblacional presionará al alza el gasto del sistema de pensiones, pero también recaerá en el resto de las partidas como la sanidad o dependencia», afirma el estudio.

La reciente reforma del sistema privado de pensiones -mediante la aprobación de la ley 12/2022 de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo y el Real Decreto 668/2023, de 18 de julio, por el que se modifica el Reglamento de planes y fondos de pensiones- incorpora medidas que afectan principalmente a los planes de pensiones de empleo y en menor medida, a los planes de previsión social empresarial.

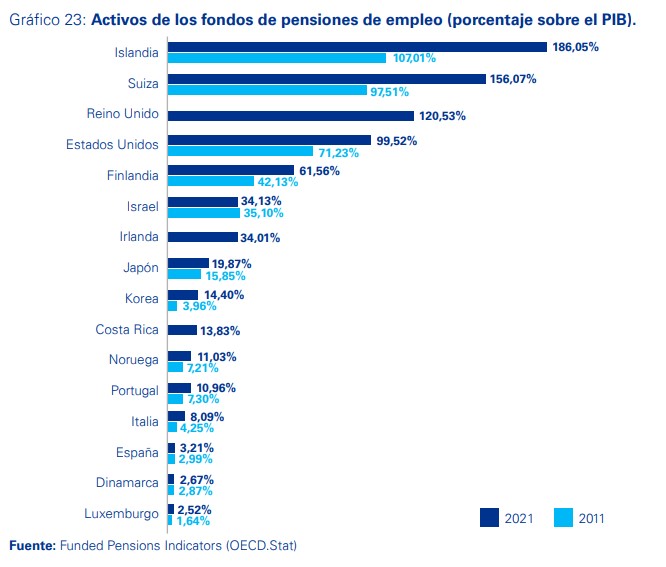

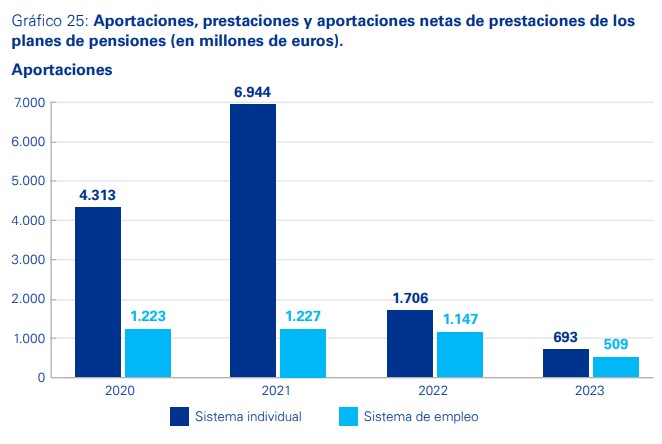

En el año 2021, España sólo tenía un 7,3% del PIB en planes de pensiones individuales y un 3% en planes de pensiones de empleo, en este caso, sin apenas variaciones en 10 años. El nivel de ahorro complementario para la jubilación en España estaría muy por debajo de la media de los países de la OCDE, y por supuesto muy lejos del objetivo pretendido por la Ley 12/2022, según recuerda el informe.

La firma explica que los cambios introducidos en la legislación para el fomento en la creación de nuevos planes de pensiones de empleo, como principal herramienta de crecimiento del pilar 2, supone dar incentivos para las empresas con vistas a que puedan promover planes de pensiones de empleo, pero también facilitar el acceso a la previsión social colectiva a pymes y trabajadores autónomos, así como a planes de pensiones simplificados y fondos públicos promovidos por el Estado. Asimismo, su objetivo es establecer planes de pensiones sectoriales mediante la negociación colectiva.

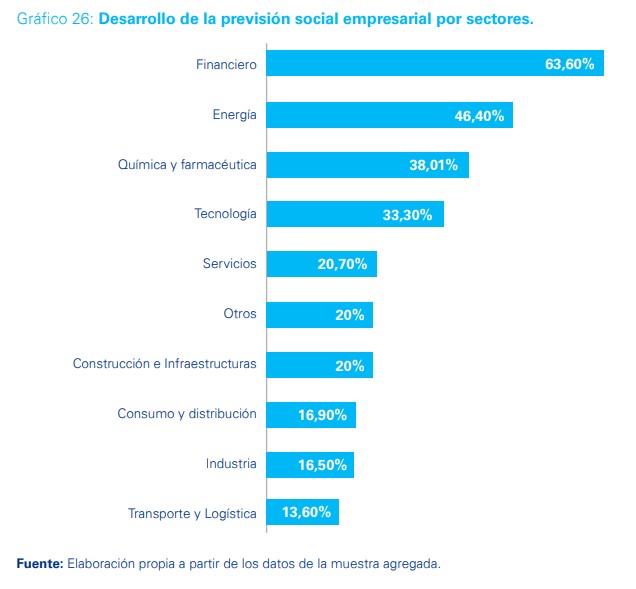

En una encuesta a más de 500 compañías españolas -tanto de ámbito local como de ámbito multinacional- así como filiales en España de multinacionales extranjeras, el estudio de KPMG recoge que sólo una cuarta parte de las empresas en España cuentan con al menos un plan de previsión para sus empleados: el 28% de las empresas de la muestra tiene Plan de Previsión, de las cuales, el 35% tiene más de uno. Los sectores financiero, energía y química y farmacéutica son los que mayor desarrollo presentan en previsión social complementaria.

También, que el 57% de las empresas considera que para fomentar la previsión social complementaria, sería necesario implementar incentivos fiscales, además de mejorar la comunicación, información y transparencia de la jubilación y establecer la obligatoriedad de realizar aportaciones por parte de la empresa y/o empleados a planes de previsión. En definitiva, el 76% de los participantes está familiarizado con la modificación en los límites de aportaciones a planes de pensiones para el ejercicio 2023. De estos, un 78% opina que la modificación en los límites de aportación va a limitar la capacidad de ahorro en planes de pensiones individuales.

¿Son suficientes estos incentivos para que las empresas creen nuevos sistemas de previsión social complementaria para sus empleados?

Según la firma, habrá que esperar unos años para comprobar si realmente los incentivos de la nueva normativa han sido suficientes para incrementar los sistemas de previsión complementarios. A priori parece que son insuficientes y que serán necesarios incentivos fiscales mayores para que las empresas encuentren atractivo crear sistemas complementarios de previsión social para sus empleados.

Lo que sin duda son insuficientes, a juicio del estudio, son los incentivos para el desarrollo de los sistemas de previsión social individual (tercer pilar). El límite anual de 1.500 euros desincentiva «totalmente el ahorro a través planes de pensiones individuales». Uno de los argumentos que se ha utilizado para el establecimiento de este límite tan bajo es que sólo las personas con altos ingresos destinaban ahorro a planes de pensiones. Pero la realidad es que, hasta que la mayoría de las empresas establezcan sistemas de ahorro para sus empleados, se está desmotivando el ahorro a través de planes de pensiones a gran parte de la población, según la firma.

El informe apunta que el objetivo debería ser fomentar tanto la previsión social complementaria de las empresas como de los individuos y no favorecer una de las opciones en detrimento de la otra. «Las consecuencias de la reducción en la capacidad de realización de aportaciones en planes individuales ya quedan reflejados en los datos publicados por la patronal que agrupa a instituciones de inversión colectiva (Inverco) en relación con la disminución de aportaciones realizadas a estos planes de pensiones desde el año 2021 en que se redujeron los límites de aportación», asegura el informe.

Uno de los objetivos de los planes de pensiones simplificados es poder integrar a los autónomos que es un colectivo que tradicionalmente tiene unas prestaciones a la jubilación inferiores que los trabajadores por cuenta ajena. Las personas trabajadoras por cuenta propia podrán adherirse al plan de carácter sectorial que les corresponda por razón de su actividad, mediante el procedimiento que se establezca en las especificaciones del plan de pensiones de empleo simplificado sectorial.

También podrán sumarse a los planes de pensiones simplificados promovidos por asociaciones de autónomos. Estos planes permiten aumentar el límite de aportaciones de los trabajadores autónomos de 1.500 euros anuales en 4.250 euros adicionales. Pero, por ahora, el grado de conocimiento es escaso, puesto que el 69% de los participantes en el estudio no conoce la nueva figura del “plan de pensiones simplificado”. Además, el 47,6% tampoco sabe de la existencia de la nueva figura del “fondo público de pensiones promovido por el Estado”.

Pero hay potencial, puesto que el 64,3%, cree que los fondos de pensiones de empleo de promoción pública pueden contribuir al desarrollo y crecimiento de la previsión social complementaria.

Negociación sectorial

La puesta en marcha de planes de jubilación ya es una variable más en la negociación colectiva sectorial: el 52,4% de los participantes opina que los convenios colectivos deberían regular la obligatoriedad de implementar sistemas de pensiones complementarios a la Seguridad Social, mientras que el 69% considera necesario establecer la obligatoriedad de realizar aportaciones por parte de la empresa y/o empleados a planes de previsión como medida para fomentar la previsión social complementaria.

Por otra parte, el 62% de los planes va dirigido a toda la plantilla y un 26,3%, solamente al personal directivo. al personal directivo.

Los planes de aportación definida son la opción preferida por las empresas en España: un 80% de las encuestadas se decanta por esta opción. Las empresas que ofrecen planes para toda la plantilla, invierten un promedio de 3,8% del salario en la financiación de las aportaciones. La fórmula de porcentaje fijo sobre el salario es la opción más utilizada por las empresas a la hora de realizar aportaciones a planes de jubilación.

Desinformación

El desconocimiento y la falta de información en torno al sistema público genera limitaciones en una planificación adecuada de la jubilación, según el estudio, puesto que el 82% de los participantes considera que no hay suficiente información sobre el sistema de pensiones y el 52% cree que el sistema público no es transparente o no es sencillo el acceso a información relacionada con los aspectos que incidirán en su jubilación.

A partir de 2023, las entidades gestoras tienen la obligación de suministrar con periodicidad, al menos anual, a los partícipes de los planes de pensiones de empleo el documento denominado “declaración de las prestaciones de pensión”. Dicho informe debe incluir información relevante, exacta y actualizada, para cada partícipe, teniendo en cuenta la legislación aplicable y con un contenido mínimo, como es la información sobre las previsiones de prestaciones de pensión basadas en la edad de jubilación. Si las previsiones de prestaciones de pensión se basan en estimaciones económicas, la información deberá incluir el mejor de los casos estimados, así como una estimación desfavorable, teniendo en cuenta la naturaleza específica del plan de pensiones.

La novedad en materia de comunicación es la creación de la plataforma digital común, una herramienta digital bajo responsabilidad de la Dirección General de Ordenación de la Seguridad Social y estará disponible a través de la Sede Electrónica de la Seguridad Social.

La información que facilite la Plataforma Digital Común no sustituirá a la que estén obligadas a proveer, por sus propios medios, las entidades gestoras y depositarias. Esta Plataforma Digital Común ofrecerá información general a disposición de cualquier persona o entidad, así como información privada relacionada con los planes de pensiones.

Pese al aumento de los requerimientos de información, la realidad es que, aún estamos lejos de alcanzar el objetivo de que la totalidad de la ciudadanía conozca las prestaciones que va a percibir tanto del sistema público como de los sistemas privados y comprenda las implicaciones en la planificación de su jubilación.

La falta de educación financiera unida a la histórica confianza en el sistema público de pensiones va en detrimento de los hábitos de ahorro para la jubilación, ahorro que será cada vez más necesario en la medida en la que el papel del segundo y tercer pilar tenga que ser cada vez más importante.

También se pone de manifiesto la necesidad de educación financiera en España: el 77% de las empresas considera la educación financiera como aspecto clave para llevar a cabo una adecuada planificación de la jubilación; el 46% de las empresas han indicado que sus empleados no disponen de la información sobre la edad a la que podrán acceder a la jubilación y el total de prestaciones a recibir en la jubilación (Seguridad Social, Plan de previsión de empresa y Ahorro individual) mientras que un 28,21% desconoce si sus empleados disponen de dicha información.

Y el 87% considera necesario que los empleados puedan contar con ayuda tecnológica que les permita disponer de información, hacer simulaciones y conocer sus pensiones estimadas de jubilación Seguridad Social, Plan de previsión de empresa y Ahorro individual.