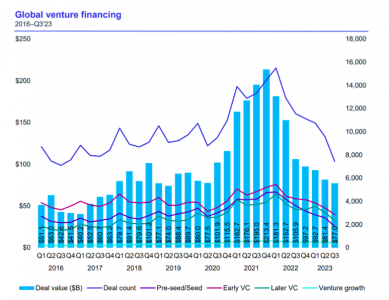

Las cifras globales de transacciones en venture capital siguen retrocediendo, según la última edición del estudio de KPMG, que reveló los datos del sector del tercer trimestre de 2023. Según indica en su informe, el volumen de transacciones globales cayó a un nivel no visto desde el cuarto trimestre de 2018.

Según sus datos, la inversión global en capital de riesgo retrocedió de 81.400 millones de dólares en 9.563 acuerdos durante el segundo trimestre de 2023 a 77.050 millones de dólares en 7.434 acuerdos en el tercer trimestre de este año, lo que supone un descenso del 5,35% en valor y del 23% en número de transacciones.

Europa es el continente que mostró alguna reacción a la caída global, pasando de 16.400 millones de dólares en el segundo trimestre a 17.300 millones de dólares en el tercero, pero su volumen de transacciones cayó de 2.454 a 1.671. Las Américas, por su parte, mostraron una caída que llegó a los 38.600 millones de dólares, el nivel más bajo desde el cuarto trimestre de 2019. Finalmente, el capital de riesgo también mostró una caída en la región de Asia-Pacífico, alcanzando los 20.300 millones de dólares, el nivel más bajo desde el primer trimestre de 2017.

Además de la situación macroeconómica mundial, el motivo de esta caída, es la mayor cautela de los inversores a la hora de elegir sus inversiones. “Los procesos de selección de startups y la toma de decisiones han sido más extensas, debido a la mayor selectividad con la que operan los inversores, y los análisis más profundos en busca de rentabilidad en los modelos de negocio”, afirma Rodrigo Guedes, socio líder de Equity Capital Markets Advisory de KPMG en Brasil.

Aunque Brasil también registró un trimestre con menos transacciones en comparación con el trimestre anterior, de 123 a 71 (transacciones), tuvo una facturación un 7% mayor, logrando 466,4 millones de dólares. Según KPMG, de esta manera, Brasil continúa siendo uno de los mercados emergentes más atractivos para el venture capital. “Los inversores continuaron mostrando interés en un mercado de rápida maduración. El aumento de la diversidad de segmentos que atraen a grandes inversores muestra la evolución del mercado brasileño. En este sentido, Brasil tiene un fuerte potencial de crecimiento, con las fintechs como los startups más atractivos para invertir en el país”, añade Daniel Malandrin, Lead Partner de Venture Capital & Innovation de KPMG en Brasil.

Sin embargo, en medio de todo este escenario, el informe de KPMG también mostró algunos aumentos y aspectos positivos: la inversión global en de capital riesgo corporativo creció ligeramente, pasando de 39.100 millones de dólares en el segundo trimestre de 2023 a 40.400 millones de dólares en el tercer trimestre de 2023; en tanto que el valor de salida aumentó de 53.300 millones de dólares (en el segundo trimestre de 2022) a 82.800 millones de dólares (en el tercer trimestre de 2023). Además, los sectores de las tecnologías limpias, la inteligencia artificial (IA) y la energía siguen atrayendo a los inversores. Las empresas de tecnologías limpias representaron más de la mitad de las mayores transacciones de capital riesgo en el tercer trimestre de 2023.

En el caso de Argentina, el informe indica que las turbulencias geopolíticas y económicas globales siguen impactando en el capital de riesgo en las principales regiones del mundo. “A pesar de que en el ámbito local ha habido un aumento en el monto de inversiones de Venture Capital durante el último trimestre, Argentina transita una tendencia en línea con el mercado global, en el cual los valores se mantienen en niveles significativamente bajos. Las industrias de software y servicios de IT, seguidas por Fintech, han sido las áreas de negocio con más actividad en el país”, concluye Ramiro Isaac, Director de M&A & Debt Advisory de KPMG en Argentina.

Goldman Sachs Asset Management ha anunciado el cierre definitivo de West Street Life Sciences I, su primer fondo de la estrategia Life Sciences Investing. La gestora cerró este vehículo por encima de su objetivo de captación de fondos, con 650 millones de dólares en compromisos de capital de un grupo global y diverso de inversores institucionales, estratégicos y de alto patrimonio neto y con un compromiso significativo de los empleados de Goldman Sachs.

Según la firma, se trata de uno de los mayores fondos privados de crecimiento en el ámbito de las ciencias de la vida. Está gestionado por el Life Sciences Investing Group de Goldman Sachs Asset Management, creado en 2021 y dirigido por Amit Sinha. “Los profesionales de la inversión del equipo Life Sciences Investing aportan décadas de experiencia invirtiendo en el sector y aprovecharán los amplios recursos de la plataforma de Goldman Sachs para buscar inversiones diferenciadas y asociarse con empresas para potenciar la creación de valor”, destacan desde la gestora. El equipo de inversión se complementa con un Consejo Asesor compuesto por académicos, médicos, expertos científicos y empresarios con una experiencia media en el sector de más de 24 años.

La estrategia se centra en inversiones de capital privado orientadas al crecimiento en el ámbito de las ciencias de la vida, centrándose específicamente en empresas terapéuticas en fase inicial y media con carteras de múltiples activos, además de en empresas de herramientas y diagnósticos de ciencias de la vida. El objetivo del fondo es invertir y construir la próxima generación de empresas líderes en ciencias de la vida.

La gestora ha identificado varios temas de innovación fundamental, así como cambios estructurales que creemos que impulsarán un crecimiento significativo en las próximas décadas. Estos temas incluyen la medicina de precisión, la medicina genética, la terapia celular, la inmunoterapia, la biología sintética y la inteligencia artificial.

“Nos encontramos en una época dorada de innovación en las ciencias de la vida, en la que los avances tecnológicos están creando nuevos enfoques para diagnosticar y tratar enfermedades. Creemos que el entorno actual ofrece una oportunidad atractiva para invertir en la próxima generación de empresas líderes en ciencias de la vida. A través de nuestra plataforma global, pretendemos ser un proveedor de capital de elección y ayudar a nuestras empresas a desarrollar todo su potencial”, ha señalado Amit Sinha, responsable de Inversiones en Ciencias de la Vida de Goldman Sachs Asset Management.

Por su parte, Marc Nachmann, responsable mundial de Gestión de Activos y Patrimonios de Goldman Sachs, ha añadido: “Las ciencias de la vida representan una de las áreas más apasionantes del panorama de la inversión privada, con avances tecnológicos que transforman la atención sanitaria a un ritmo sin precedentes. Tenemos una larga historia de asociación con empresas en este espacio y esperamos aportar todos los recursos de Goldman Sachs a los equipos de gestión de clase mundial que están impulsando el progreso en la industria”.

Life Sciences I ya ha comprometido aproximadamente 90 millones de dólares en cinco empresas de cartera a la vanguardia de la innovación en ciencias de la vida. Según matizan desde la gestora, estas inversiones abarcan la medicina de precisión, la inmunoterapia y la inteligencia artificial en los ámbitos de la oncología, la neurología y las enfermedades raras.

Con la mayoría de los bancos centrales presumiblemente en máximos de tipos durante el ciclo actual, la atención se ha desplazado, con razón, al momento del primer recorte. Opinamos que los mercados se han adelantado un poco al prever un recorte de los tipos de interés de la Reserva Federal para dentro de ocho semanas, aunque no estamos en desacuerdo con la dirección de la tendencia ni con los motivos que la justifican. Es probable que la inflación vuelva al objetivo, mientras que el crecimiento se desacelera y el mercado laboral se suaviza. Todo ello en el contexto de un aterrizaje suave, que es nuestro escenario base.

Consideramos que los inversores deberían comenzar a pensar en cómo podría evolucionar la forma de la curva cuando los bancos centrales se embarquen en la reducción de los tipos en su política monetaria. Este análisis aporta datos interesantes sobre el potencial de rentabilidad total a lo largo de la curva. En concreto, la curva está invertida desde julio de 2022 si nos fijamos en la pendiente entre los bonos del Tesoro a dos años y a 10 años. La evolución histórica muestra que los anteriores episodios de inversión suelen concluir con recortes de tipos que hacen descender los tipos a dos años por debajo de los tipos a 10 años, y creemos que esta vez no será una excepción. Además, conviene recordar que, desde mediados de los años setenta, la curva sólo se ha invertido un 15% de las veces.

Tipo neutral

Un buen punto de partida para este análisis es tener alguna noción de dónde pensamos que está el tipo neutral de la política monetaria. La triste realidad es que nadie sabe cuál es la respuesta a esta pregunta tan importante. Parece haber cierto consenso (en el que nos incluimos) en que el tipo neutral es más alto que el del ciclo anterior. En aquel entonces, la Reserva Federal declaró repetidamente en su resumen de proyecciones económicas (SEP) que su mejor estimación para esta tasa era del 2,5%.

No obstante, conviene recordar que se llegó a esta cifra tras varios informes SEP que partían de una proyección del «tipo de los fondos federales a más largo plazo» del 4% en 2013. El ciclo que tuvo lugar tras la Gran Crisis Financiera se caracterizó por un gran desapalancamiento simultáneo de bancos, gobiernos (tras un periodo inicial de estímulo), consumidores y empresas. Esto supone una enorme desinflación, cuyos efectos se dejaron sentir durante toda la década anterior.

En la actualidad, los bancos están en buena forma, los gobiernos registran déficits muy elevados y los consumidores y las empresas tienen balances sólidos en su mayor parte. En otras palabras, las fuerzas desinflacionistas presentes en el último ciclo están ausentes, lo que aporta argumentos a favor de una tasa neutra más alta incluso sin tener en cuenta los posibles cambios en las cadenas de suministro debidos a la pandemia.

Consideramos que, como mínimo, el tipo neutral se sitúa en torno al 3%, pero podría ser superior. En el escenario central de la Fed no hay recesión, sino sólo una ralentización del crecimiento, que junto con un entorno de oferta más normalizado permite que la inflación se acerque al objetivo, mientras la Fed comienza a recortar los tipos.

En ausencia de recesión, tendría sentido que la Fed bajara los tipos hasta alcanzar el punto muerto. No habría ninguna razón para que la curva siguiera invertida en este escenario. La pendiente media a largo plazo entre el tipo a dos años y el tipo a 10 años es inferior a 100 puntos básicos, lo que es similar a la media entre los fondos federales y el tipo a 10 años.

En este escenario, si el tipo de los fondos federales llega al 3%, es razonable esperar que el tipo a dos años sea ligeramente superior y que el tipo a 10 años se sitúe en la zona del 3,8%-4%. Los diferenciales deberían comportarse favorablemente en un entorno no recesivo, ya que es probable que las tasas de impago se mantengan contenidas. Consideramos que el crédito superaría a los tipos en este escenario, y que ambos ofrecerían rentabilidades atractivas.

Posibles escenarios

Hay dos escenarios alternativos que merece la pena contemplar. En primer lugar, la inflación podría tardar más en normalizarse de lo que espera la Reserva Federal, ya que la demanda agregada se mantiene obstinadamente fuerte. Si se considera que esto es sólo un retraso del escenario anteriormente citado, entonces es probable que veamos cierta volatilidad a corto plazo y menos acción a largo plazo. El resultado no debería alejarse demasiado del descrito previamente.

Otra posibilidad es que la inflación se niegue a descender hacia el objetivo del 2%, lo que pondría en entredicho el grado de restricción de la política monetaria. Esto puede significar que el tipo neutral sea en realidad superior al 3% y, utilizando el mismo razonamiento que en el párrafo anterior, esto se traduciría en que el tipo a 10 años se establecería por encima del 4%, lo que haría mella en los rendimientos totales.

La curva permanecería invertida durante más tiempo, pero acabaría normalizándose también mediante recortes de tipos, posiblemente a un nivel más alto que en el escenario anterior. Si la razón de la evolución mencionada es una economía sorprendentemente fuerte, entonces los diferenciales no deberían ir mal. Es poco probable que los impagos aumenten de forma drástica si el crecimiento supera las expectativas. Esperaríamos que la volatilidad fuera algo mayor, con rendimientos totales más bajos que en el escenario anterior, pero con el crédito superando también a los bonos del Tesoro.

En segundo lugar, podríamos experimentar un aterrizaje brusco. Las causas podrían ser muchas, pero lo que está más claro es que los bonos del Tesoro repuntarían a medida que aumenten las expectativas de que la Reserva Federal sitúe los tipos por debajo de su nivel neutral. Los diferenciales se venderían y la deuda pública se comportaría mejor que el crédito. El alcance de los movimientos también dependería, como es lógico, de la profundidad de la recesión. La forma de la curva se normalizaría a través de un descenso pronunciado en el tramo corto, con un repunte pronunciado también en los plazos más largos, dejando finalmente la curva con una pendiente positiva.

Principales conclusiones

Hay un par de conclusiones relevantes para la asignación de activos. En todos los escenarios mencionados hay clases de activos de renta fija que superan al efectivo. En el caso de un aterrizaje suave, el extremo corto de la curva ofrece plusvalías, mientras que los plazos más largos ofrecen su rendimiento. Sin un repunte de los impagos y sin ventas masivas en el extremo más largo de la curva de tipos, el crédito obtiene mejores resultados. Si la inflación resulta ser más persistente, tendemos a pensar que el crédito de alta calidad a corto plazo y, sin duda, el crédito de alta calidad a tipo variable superaría al efectivo. La inflación ha disminuido drásticamente desde los máximos y los tipos de política monetaria son elevados. Dado que el carry es elevado, es probable que los impagos se mantengan controlados, ya que el crecimiento sería mejor de lo esperado y el ajuste de la política monetaria en este escenario no sería excesivamente grande, ya que el rendimiento total negativo debido al aumento de los tipos a corto plazo debería ser compensado con creces por el mayor carry. Por último, en el caso de un aterrizaje forzoso, está muy claro que los bonos del Tesoro a más largo plazo obtendrían mejores resultados que el efectivo.

Otra conclusión que se desprende de este análisis consiste en que lo más probable es que el crédito (o al menos determinados sectores dentro del crédito) obtenga mejores resultados que los tipos. El único escenario en el que ocurre lo contrario es en un aterrizaje forzoso. Si nos fijamos en el consenso de Bloomberg, las previsiones de crecimiento para 2024 se han revisado sistemáticamente al alza desde julio de 2023 en Estados Unidos. En el Reino Unido, las previsiones para 2024 se han revisado a la baja. Pero esto debe leerse junto con un aumento constante de las previsiones de crecimiento para 2023. El consenso de Bloomberg en enero de 2023 era de un crecimiento del -0,8% en el Reino Unido para 2023, mientras que probablemente la cifra real sea del +0,5%. Algo similar ocurrió con las previsiones de la Eurozona, aunque observamos que las revisiones a la baja del crecimiento en 2024 han sido mayores desde un punto de partida más elevado. El único escenario en el que los tipos superan significativamente al crédito se considera ahora menos probable que hace solo un par de trimestres.

El equilibrio es clave, por lo que definitivamente no estamos en contra de mantener bonos soberanos, ya que proporcionarían protección en un escenario no base de un aterrizaje forzoso, mientras que dan un rendimiento total razonable en nuestro escenario base. La probabilidad de que los tipos superen al crédito ha disminuido en consonancia con una menor probabilidad de recesión con una curva invertida.

Tribuna elaborada por Felipe Villarroel, gestor de carteras en TwentyFour (boutique de Vontobel).

El fuerte mercado bajista del año pasado afectó a una amplia gama de estrategias de inversión, y la ESG no fue una excepción. Sin embargo, la menor rentabilidad se considera un contratiempo temporal, no una tendencia irreversible. La inversión ESG sigue siendo fundamental para la creación de valor a largo plazo en esta era de calentamiento global y desigualdad social, según un nuevo informe publicado por CREATE-Research y la mayor gestora de activos europea, Amundi. El informe se basa en las respuestas a una encuesta de 158 planes de pensiones de todo el mundo, que gestionan activos por valor de 1,91 billones de euros. Su objetivo es arrojar luz sobre cómo evolucionará la inversión ESG tras los acontecimientos excepcionales de 2022.

Su principal conclusión es que el apetito por los criterios ESG entre los planes de pensiones sigue siendo fuerte a pesar de la caída del mercado en 2022. Según recoge el informe, el año pasado fuimos testigos del aumento de la inflación mundial y de la invasión rusa de Ucrania, que agitó los mercados de capitales. La inversión en ESG sufrió las caídas del mercado resultantes, recordando a los inversores que no es inmune a las tendencias del mercado. El 63% de los encuestados experimentó inversiones sectoriales inoportunas, ya que los valores energéticos se impusieron a los objetivos de descarbonización y el 53% está preocupado por la reacción política frente a cuestiones ESG en EE.UU., el mayor mercado de fondos del mundo.

Sin embargo, el consenso es que, como estrategia, la ESG estará marcada por reveses periódicos debidos a una dinámica mayor que tiene poco que ver con la inversión ESG per se. La mayoría de los encuestados (el 79%) cree que los factores ESG no perjudicarán el rendimiento a largo plazo. Como resultado, el apetito sigue siendo fuerte y la inversión ESG continuará profundizando sus raíces en el panorama de las pensiones. En los próximos tres años, el 53% de los encuestados espera que aumente la proporción de inversión ESG en sus carteras activas, y el 49% espera que aumente en sus carteras pasivas.

Según Vincent Mortier, director de Inversiones del Grupo Amundi, “incluso el observador más casual de los mercados sabrá que 2022 fue un año difícil, pero a pesar del impacto en las estrategias ESG, es alentador ver tanto optimismo por parte de los inversores institucionales. La encuesta de este año revela un panorama positivo y un sólido apetito ESG por parte de los planes de pensiones, y no debemos subestimar el poder de este grupo para mover la aguja cuando se trata de lograr un impacto”.

La ESG no es filantropía

Un rasgo distintivo de la evolución de la inversión socialmente responsable a la inversión ESG es el énfasis dual: ganar dinero y, al mismo tiempo, marcar la diferencia para la sociedad en general. Según uno de los encuestados: «queremos ver pruebas claras de que nuestras inversiones ESG rinden bien financieramente y hacen el bien socialmente». Para que sus carteras alcancen esta dualidad, nuestros encuestados han destacado dos conjuntos de objetivos.

El primer grupo se refiere a los fundamentos de la inversión: minimizar los riesgos relacionados con los factores ESG (57%), aumentar la rentabilidad de las oportunidades conexas (53%), buscar un doble beneficio a través de la rentabilidad social y medioambiental, así como financiera (51%) y reducir la volatilidad de la cartera (34%). En particular, sólo el 14% está dispuesto a alcanzar objetivos ESG a expensas de la rentabilidad de la cartera. El otro grupo se refiere a cuestiones secundarias, como las compensaciones entre los pilares E, S y G (49%) y la reducción de los riesgos operativos y de reputación (34%).

“La inversión ESG ha evolucionado: ahora estamos asistiendo a la aparición de una versión más sólida centrada en los resultados y las responsabilidades del mundo real, además de en la rentabilidad financiera. Este cambio marca un momento decisivo en la próxima etapa de la inversión ESG y que destaca su firme lugar en el centro de las carteras de pensiones”, destaca el profesor Amin Rajan, de CREATE-Research, quien dirigió el proyecto.

Mercados de capitales y medias políticas

Según identifica el informe, hay varias fuerzas que impulsan la inversión ESG entre los planes de pensiones, como la naturaleza cambiante de los mercados de capitales y la política de acción climática.

Por un lado, los mercados de capitales están evolucionando y los beneficios ya no son el único objetivo. Las empresas deben promover los intereses de los accionistas, así como de los empleados, los clientes y las comunidades. Las vías dominantes utilizadas por los planes de pensiones para mejorar los intereses de las partes interesadas el stewardship y el proxy voting (68%), la inversión en las compañías best-in-class con puntuaciones ESG altas o en proceso de mejora(56%), la integración de factores ESG en el proceso de inversión (52%), la exclusión de empresas con calificaciones ESG deficientes (41%) y la inversión de impacto (35%).

Por otro lado, la política de acción por el clima es otro poderoso viento de cola. Según el documento, dos game-changers políticos recientes son la Ley de Protección contra la Inflación en EE.UU. y el programa «Fit for 55» en la UE. Es probable que las iniciativas de colaboración del sector, como la “Net Zero Asset Owner Alliance” y la “Net Zero Asset Managers Initiative”, den un nuevo impulso. En la actualidad, uno de cada dos planes de pensiones tiene una estrategia neta cero y otro de cada cuatro informa de que está «trabajando en ello».

En este sentido, Monica Defend, directora del Amundi Investment Institute, señala: “En los últimos 12 meses, hemos asistido al anuncio de una serie de nuevas iniciativas normativas y políticas en todo el mundo, como la IRA en EE.UU., y el Plan RePowerEU y la Ley de Industria Net Zero en Europa. Los gobiernos y los reguladores desempeñan un papel importante en el impulso de la inversión ESG. Desde aumentar la transparencia hasta ayudar a los mercados a fijar el precio de los riesgos y las oportunidades, esperamos que los responsables políticos sigan avanzando en la agenda ESG”.

Renta variable y renta fija

En cuanto a las clases de activos más adecuadas para alcanzar el objetivo climático Net Zero en 2050, el 50% se inclina por la renta variable. El informe explica que esto se debe a que la renta variable permite una sólida gestión del stewardship y proxy voting, ofrece liquidez inmediata y puede dirigirse fácilmente a modelos de negocio «puramente» ESG, como las energías renovables, así como a sectores difíciles de abandonar, como el cemento y el acero. Por su parte, los bonos son la segunda preferencia (41%). A medida que aumenta el número de planes de pensiones que entran en la fase de run-off debido al envejecimiento demográfico, los bonos verdes, sociales y relacionados con la sostenibilidad resultan cada vez más atractivos.

Y los activos alternativos ocupan el tercer lugar (38%). Por orden de importancia, destacan las infraestructuras verdes, los edificios ecológicos, los fondos de capital riesgo/inversión y la deuda privada. El capital riesgo está bien posicionado para comprar las empresas más rezagadas en materia de ESG y mejorar sus credenciales ecológicas, tanto con incentivos fiscales como sin ellos.

Inversión temática y criterios de inversión

A medida que los inversores avanzan en la curva de aprendizaje ESG, las compensaciones entre los distintos pilares de la ESG se han hecho evidentes y ha ganado terreno un enfoque más granular. Dentro de cada eje han surgido temas favoritos. En el ámbito medioambiental, el cambio climático y las emisiones de carbono es el más popular (63%), seguido de la biodiversidad (48%), la escasez de agua (42%) y la gestión de residuos (36%). En el pilar social lo son el compromiso de los empleados y las normas laborales (57%), los derechos humanos (42%) y la protección de datos y la privacidad (32%). Mientras que en el pilar de gobernanza destacan la remuneración de los ejecutivos vinculada a los resultados ESG (61%), la diversidad en la composición de los consejos de administración (57%), una estructura independiente del comité de auditoría (46%) y la tolerancia cero frente al soborno y la corrupción (40%).

“A medida que los planes de pensiones avanzan en su viaje ESG, la lista de criterios para seleccionar gestores externos para la inversión ESG ha crecido. Los criterios pueden dividirse en calificadores y diferenciadores. El primer grupo abarca los aspectos básicos de la inversión que dan credibilidad a un gestor. Incluye una estructura de comisiones value-for-money (58%), seguida de valores ESG básicos arraigados en la cultura corporativa (56%). El segundo conjunto tiene más peso, ya que incluye actividades de creación de valor, como un historial en el cumplimiento de los objetivos ESG de los clientes (67%), así como en compromiso y voto (65%). El conjunto también incluye un pool de talento amplio y profundo (63%), seguida de liderazgo intelectual ampliamente admirado (57%)”, concluye el informe.

Bellevue Asset Management amplía su gama de productos con el lanzamiento de Bellevue AI Health (Lux) Fund, un vehículo de renta variable mundial centrado en el sector sanitario. Según explica la gestora, cuenta con una cartera gestionada activamente de entre 50 y 07 valores, en su mayoría del sector sanitario, completada con un pequeño número de empresas tecnológicas que realizan gran parte de su actividad con la industria sanitaria. El fondo se centra en valores de gran capitalización líquidas y se complementa con inversiones seleccionadas de mediana capitalización.

La gestora señala que, además de las métricas fundamentales, que van desde los múltiplos de valoración y los perfiles de crecimiento hasta los márgenes de beneficio, se ha desarrollado una “puntuación de afinidad de IA de Bellevue” patentada para determinar el atractivo de una empresa desde la perspectiva de la IA. El Bellevue AI Affinity Score mide los esfuerzos de la empresa para desarrollar y desplegar GenAI y los recursos que está invirtiendo con este fin. Desde el punto de vista de la inversión, la gestora considera que esto mejora la capacidad del fondo para elegir a los ganadores y evitar a los perdedores, ya que el rendimiento de las acciones divergen claramente con el tiempo.

“El crecimiento medio anual estimado de las ventas de la cartera bien diversificada del fondo en los próximos 3 a 4 años es de alrededor del 8% y su crecimiento medio de los beneficios por acción es del 15%. El fondo es adecuado para inversores tecnológicos interesados en una atractiva diversificación de su cartera actual, así como para inversores generalistas que busquen invertir en empresas prometedoras activas en el sector sanitario”, explican desde la gestora.

Los gestores de cartera Stefan Blum y Marcel Fritsch cuentan con muchos años de experiencia en inversiones en sanidad y salud digital. Además, Annie Zeng, Catharina Claes y Teresa Vilanova les darán apoyo en la investigación y el análisis de inversiones. Los dos gestores de cartera también tienen acceso a la experiencia del equipo de inversión en sanidad de Bellevue, formado por 20 personas.

Sector sanitario e inteligencia artificial

En opinión de la firma, la inteligencia artificial generativa (GenAI) está provocando una transformación tecnológica sin precedentes. “Las enormes oportunidades que está creando, tanto para las empresas como para los inversores, son especialmente atractivas en el sector sanitario”, señala.

Por ello considera que una forma de beneficiarse de la tendencia GenAI es invertir directamente en empresas tecnológicas como Microsoft (OpenAI), Google o Amazon. Sin embargo, advierte de que este enfoque suele conllevar una volatilidad significativa, ya que los inversores en tecnología tienden a incluir el máximo potencial futuro de una empresa en su valoración de mercado desde el principio y el riesgo asociado a futuros desarrollos tecnológicos puede resultar mayor de lo esperado.

“El enfoque de inversión que estamos adoptando con el Bellevue AI Health (Lux) Fund, que se lanzó el 30 de noviembre de 2023, es diferente. Nuestro fondo se centra claramente en GenAI y las oportunidades de inversión resultantes en el sector sanitario. La atención sanitaria se beneficiará en gran medida de GenAI”, explica Stefan Blum, cogestor de cartera de Bellevue AM.

El equipo gestor del fondo BNP Paribas Aqua cree firmemente que el agua constituye una atractiva oportunidad para los inversores. Para ello, en un análisis reciente detalla de qué manera una cuidadosa selección de títulos entre las empresas con exposición a esta temática permite construir “una cartera de gran calidad que ofrece un buen equilibrio entre compañías cíclicas con capacidad de resistencia económica y empresas más orientadas hacia el crecimiento”.

El endurecimiento de la normativa y la existencia de factores estructurales que impulsan el crecimiento del sector ofrecerán oportunidades a los gestores activos y experimentados, que podrían obtener buenos resultados en los próximos años e incluso décadas, destaca el texto.

Por qué invertir en agua

El agua es un recurso básico que sin embargo sufre las presiones del cambio climático, la contaminación y el consumo excesivo, tanto en los países emergentes como en los desarrollados. Para hacer frente a estos problemas es necesario aumentar de forma significativa el volumen de inversión en el sector. “Según señaló la Organización de Naciones Unidas en 2022, se deberían gastar 260.000 millones de dólares más al año en infraestructuras relacionadas con el agua para alcanzar sus Objetivos de Desarrollo Sostenible en 2030. Algunos gobiernos están apoyando directamente al sector. Por ejemplo, la ley estadounidense de infraestructuras de 2021 incluyó una partida de 55.000 millones de dólares destinada a mejorar las infraestructuras relacionadas con el agua”, indica el documento.

El equipo gestor señala siete principales tendencias que impulsan la necesidad de buscar soluciones:

Escasez de agua: pone de manifiesto la necesidad de una mejor gestión del agua, para evitar que se malgaste o se consuma de manera insostenible, entre otros con un sistema eficaz de tarificación del agua.

Aumento de la población: no solo aumentará la demanda de agua potable, sino también la de otros productos y procesos que dependen del agua, como la agricultura y la industria.

Cambio climático: está provocando sequías más intensas, y la cantidad de agua almacenada en la tierra en forma de humedad del suelo, nieve y hielo ha disminuido de forma notable.

Contaminación: el endurecimiento del contexto normativo favorece las tecnologías y los enfoques innovadores para abordar los problemas de calidad del agua.

Urbanización: en primer lugar, exige el suministro de agua potable y saneamiento a un mayor número de personas en un área concentrada. Y, en segundo lugar, aumenta el riesgo de inundaciones debido a la escorrentía del agua procedente de superficies impermeables como carreteras y tejados.

Infraestructuras: es necesario invertir en nuevas infraestructuras de agua y saneamiento, y en la mejora de las existentes en los países desarrollados.

Nuevos sectores: se utilizan enormes volúmenes de agua para refrigerar los servidores y mantener la temperatura que hace funcionar los sistemas. La fabricación de semiconductores hace un uso muy intensivo de agua. Las soluciones innovadoras de gestión del agua, como los sistemas de circuito cerrado, pueden desempeñar un papel importante a la hora de abordar los problemas de sostenibilidad.

El papel de la normativa

Como en muchos aspectos de la inversión en temas de sostenibilidad, también en el caso del agua la normativa más estricta está jugando un papel central para el surgimiento de oportunidades, con normas de calidad cada vez más estrictas en todo el mundo. “El cumplimiento de esta normativa exigirá una gran inversión en la mejora de las infraestructuras hidráulicas, lo que ofrecerá oportunidades a las compañías que conforman la cadena de valor del agua a escala mundial”, señalan desde BNP Paribas AM.

También ha aumentado en los últimos tiempos la sensibilización hacia un problema concreto de la calidad del agua: la presencia de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) en el agua potable y los cursos de agua. Las entidades de regulación están incorporando nuevas normas destinadas a impulsar el crecimiento de la demanda a largo plazo de las soluciones de análisis y tratamiento del agua.

Asimismo, “las entidades de regulación prestan una atención cada vez mayor al agua, ya que la calidad de esta y el estado de la biodiversidad están profundamente interconectados. El mayor interés que genera la pérdida de biodiversidad y los riesgos que puede provocar en las empresas y la sociedad debería generar oportunidades para aquellos productos y servicios que pueden corregir, o al menos aliviar, la presión sobre los ecosistemas, por ejemplo, mediante el análisis y el tratamiento del agua”, añade el informe.

Oportunidades de inversión a largo plazo

Desde la gestora analizan oportunidades concretas a largo plazo en toda la cadena de valor del sector, desde las empresas de abastecimiento que gestionan las infraestructuras de suministro hasta los proveedores de productos y servicios que permiten un tratamiento, uso y análisis más inteligentes del bien más importante del mundo.

Las más visibles desde la perspectiva del consumidor son las empresas de abastecimiento, que gestionan infraestructuras de tratamiento y suministro y ofrecen servicios de agua limpia, aguas residuales y alcantarillado. “Aquellas que aplican procesos progresivos de gestión responsable del agua se enfrentan a menores riesgos normativos en forma de posibles multas o pérdida de la licencia social para operar”, indica el informe, y añade que la transparencia en los sistemas de comunicación e información es también muy importante para hacer llegar a los inversores y al resto de grupos de interés el impacto medioambiental neto de las compañías.

En el campo de las infraestructuras hídricas existen tres principales categorías: Los productos de equipamiento de redes, como tuberías especializadas, bombas y válvulas que intervienen en el proceso de la transmisión del agua, un sector clave a medida que se hace más grande la demanda por renovación o creación de infraestructuras.

Asimismo, las empresas que fabrican piezas y sistemas destinados a la distribución del agua en los edificios y en el marco de los procesos industriales para su ahorro y consumo eficiente. Y las de diseño y construcción de proyectos de infraestructuras hídricas, desde los proyectos de distribución interregional y evaluaciones de aguas subterráneas hasta la planificación de la defensa contra inundaciones.

Otra oportunidad la representan las compañías de tratamiento, eficiencia y análisis del agua, ya sea para su tratamiento químico o de otro tipo del agua, los productos y servicios que mejoran la eficiencia hídrica de los procesos o reducen la demanda de agua y los productos y servicios que permiten analizar la calidad del agua.

“El tratamiento del agua para su consumo humano (y para procesos industriales refinados) exige la participación de un amplio abanico de empresas que diseñan, fabrican e instalan tecnologías o instalaciones para el tratamiento, separación y purificación del agua. Este tipo de empresas tienden a presentar unos márgenes relativamente elevados, unas tecnologías especializadas y una fuerte capacidad de fijación de precios”, destaca el análisis.

El avance tecnológico

Las tecnologías innovadoras prometen desempeñar un papel fundamental a la hora de abordar los problemas relacionados con el agua, creando nuevos mercados y aprovechando el crecimiento estructural de la demanda. Las nuevas soluciones están mejorando los procesos de tratamiento del agua y la medición de su calidad, incluida la detección de agentes contaminantes como los PFAS. Desde la gestora consideran por ello que “los proveedores de servicios y equipos especializados en estas áreas están bien posicionados para crecer, gracias a la mayor importancia que otorgan los reguladores y la sociedad a la calidad del agua. Por su parte, las soluciones de datos y software prometen mejorar la gestión y modelización de los sistemas hídricos”.

Cuando se combinan con hardware, las técnicas de «riego inteligente» han demostrado una enorme reducción del consumo de agua en el sector agrícola. Por último, las tecnologías innovadoras que pueden mejorar la reutilización y el reciclaje del agua en los procesos industriales pueden contribuir a reducir los costes y los riesgos operativos de las industrias esenciales para la economía moderna. Los proveedores de soluciones en estas áreas tienen potencial de crecimiento en aquellos casos en los que existe una ventaja competitiva, concluye el informe.

Puede descargarse el informe completo en este enlace.

Qué diferencia puede haber entre un trimestre y un año. Los mercados comenzaron 2023 maltrechos y magullados. Una guerra en Ucrania y una guerra contra la inflación amenazaban con hundir la economía mundial. Aparecieron grietas con la quiebra de una sucesión de bancos (Silicon Valley, Signature, First Republic, Credit Suisse). En consonancia con la historia reciente, el Congreso nos llevó al precipicio antes de acordar más gasto. Trágicamente, se ha abierto otro frente en la batalla contra el eje Rusia/Irán/China. Sin embargo, a pesar de los signos de desaceleración económica, la inflación parece dirigirse a la baja, mientras que el empleo se mantiene estable. Sorprendentemente, las probabilidades de que la Reserva Federal logre un aterrizaje suave han aumentado; como señaló el presidente Powell en su testimonio más reciente: «hasta ahora, todo va bien».

El arbitraje de fusiones concluyó el año con buen pie, ya que Pfizer completó con éxito la adquisición de Seagen (SGEN-NASDAQ) por 43.000 millones de dólares en efectivo. Esto se produjo tras un exhaustivo proceso de segunda solicitud llevado a cabo por la Comisión Federal de Comercio de EE.UU. (FTC). Además, Bristol-Myers recibió la aprobación antimonopolio de EE.UU. en la primera fase para su adquisición de la empresa de oncología selectiva Mirati Therapeutics (MRTX-NASDAQ), lo que contribuyó a un sentimiento antimonopolio positivo. Los márgenes de negociación, incluidos los de Capri Holdings (CPRI-NYSE), Albertsons (ACI-NYSE) y Amedisys (AMED-NASDAQ), entre otros, se fortalecieron en respuesta. La actividad mundial de fusiones y adquisiciones alcanzó los 2,9 billones de dólares, lo que supone un descenso del 17% respecto a 2022. Sin embargo, el mercado estadounidense se mantuvo sólido con 1,4 billones de dólares en operaciones anunciadas, manteniendo un nivel comparable al de 2022.

Las fusiones y adquisiciones mundiales ascendieron a 2,9 billones de dólares en 2023, un descenso del 17% en comparación con la actividad de 2022. Sin embargo, la realización de operaciones en el cuarto trimestre aumentó un 23% secuencialmente en comparación con el tercer trimestre de 2023, una señal alentadora de que la actividad corporativa podría estar recuperándose. Los EE.UU. siguieron siendo un punto brillante para la negociación de transacciones, con un volumen de transacciones de 1,4 billones de dólares, un descenso de alrededor del 5% y representando el 47% de las fusiones y adquisiciones mundiales (en comparación con el 42% en 2022). Energía y electricidad fue el sector más activo, con un volumen de transacciones que ascendió a 502.000 millones de dólares y representó el 17% del valor total. Las fusiones y adquisiciones en los sectores industrial, tecnológico y sanitario representaron cada uno respectivamente el 13% del total de fusiones y adquisiciones en 2023. Las adquisiciones de capital privado ascendieron a 566.000 millones de dólares y representaron el 20% de la actividad total. A pesar de que el volumen de operaciones de capital riesgo disminuyó un 30% en comparación con 2022, siguió siendo el sexto mayor año registrado en adquisiciones de capital riesgo.

Reflexionando sobre un año volátil en el mercado de convertibles, tenemos algunas conclusiones positivas. Las emisiones volvieron a los niveles pre-pandemia en condiciones relativamente atractivas. Esperamos que el ritmo de emisión se acelere en 2024, ya que las empresas se enfrentan a un muro de vencimientos que deben refinanciar. Esperamos que el atractivo de unos tipos de interés relativamente más bajos en los convertibles atraiga a muchas más empresas a nuestro mercado, ofreciendo continuas oportunidades de rentabilidad asimétrica. Además, los convertibles que se emitieron en condiciones poco atractivas en los máximos del mercado en 2021 han encontrado en general un suelo de bonos y algunos ofrecen un rendimiento convincente al vencimiento. Las empresas que pueden hacerlo han recomprado estos bonos en una operación que les ha reportado beneficios, o los han refinanciado emitiendo convertibles con un perfil más atractivo. Esperamos que esta tendencia continúe en 2024 y seguimos buscando oportunidades en este segmento del mercado.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

La visión central de State Street Global Advisors, ampliada en su Global Market Outlook (GMO), es que la Fed logrará el aterrizaje suave de la economía estadounidense. Si bien se prevé que la Fed recortará los tipos en 150 puntos básicos (p.b.), este nivel se considera una forma de normalizar los tipos reales a medida que la inflación retrocede. Esto debería propiciar un entorno positivo para los mercados de renta fija.

El Bloomberg EM Local Currency Liquid Index registró una rentabilidad del 11,34 % en 2023[1], principalmente concentrada en los dos últimos meses del 2023. El cambio en el ciclo de tipos de la Fed debilitó el USD y propició un rally en bonos emergentes en divisa local, ya que la revalorización de las divisas de mercados emergentes (ME) debería permitir a sus bancos centrales retomar el ciclo de recortes de tipos. El USD aún parece sobrevalorado frente a la cesta de divisas de ME[2]; no obstante, dada la medida en que las rebajas de tipos en EE.UU. se reflejan en los precios, es posible que el USD sea volátil durante el primer trimestre. A menos que el USD se revalorice sustancialmente, los bancos centrales de ME podrán retomar su ciclo de flexibilización, incluso si la política monetaria sigue siendo restrictiva.

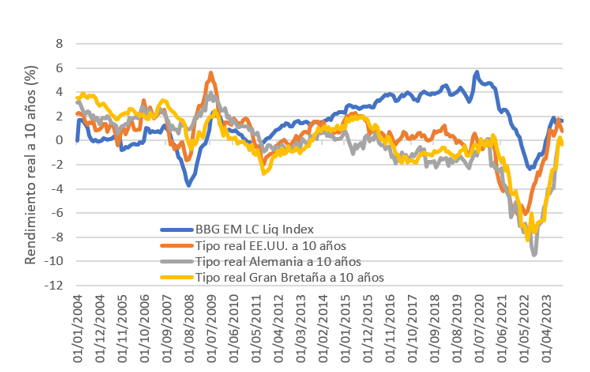

Aunque la herramienta estadística de inflación a tiempo real de State Street, PriceStats®, muestra los riesgos de una inflación persistente en mercados emergentes, también es clave destacar que los tipos reales se encuentran a niveles elevados. La Figura 1 muestra el promedio de rendimientos de los bonos en moneda local a 10 años de los países incluidos en el Bloomberg EM Local Currency Liquid Index, ajustados por las correspondientes tasas nacionales del IPC general. Este cálculo produce una rentabilidad ajustada a la inflación media ponderada del 1,6 %. Se trata de una cifra favorable al compararla con los mercados desarrollados: la tasa real equivalente de EE.UU. es de 77 p.b. y la de Alemania, de – 28 p.b.

Figura 1: Rentabilidad del bono a 10 años ajustada al IPC para los componentes del Bloomberg EM Local Currency Liquid Index

Fuente: State Street Global Advisors, a 29 de diciembre de 2023.

Esto es significativo por dos motivos. El primero es que la rentabilidad real positiva se sitúa ahora por encima de la media a 20 años para este índice. El segundo motivo es que proporciona una indicación de que las condiciones monetarias son restrictivas, lo cual podría dar cierta seguridad a los bancos centrales de que la política está combatiendo las presiones de precios generadas a nivel interno.

El Refinitiv Qualified Global Convertible Index registró una rentabilidad del 13,25 % en 2023[3], impulsado por el cambio en el ciclo de tipos de la Fed, que coincidió con el rally de la renta variable a finales de año. Las expectativas de recortes de tipos por parte de los bancos centrales benefician al perfil de bono de los convertibles, mientras que la perspectiva de un aterrizaje suave, en el que la economía se ralentice pero sin contraerse, debería respaldar el apetito por el riesgo de los inversores.

El perfil de pequeña-mediana capitalización de los emisores, que representa aproximadamente el 35 %-40 % del índice, es más alto que en la mayoría de los índices de renta variable global y debería propiciar que las ganancias se prolonguen a medida que los tipos bajen, siempre que no se produzca una recesión importante. El índice también se inclina hacia los sectores de tecnología (28,9 %) y servicios de comunicaciones (15,1 %), participando del impulso de la IA.

Las valoraciones se mantienen equilibradas: la delta del Refinitiv Qualified Global Convertible Bond Index se sitúa en torno a 44 a finales de diciembre. Esto supone un aumento desde los 35 de finales de octubre, pero sigue siendo un perfil equilibrado: Desde el punto de vista histórico, la rentabilidad durante los 12 meses siguientes ha sido positiva, de media, cuando las deltas estaban dentro de este rango.

La duración corta, el potencial repunte de la renta variable y su perfil híbrido pueden beneficiarse si el contexto económico favorece a los activos de riesgo. Sin embargo, en un escenario de aterrizaje duro, el perfil relativamente equilibrado y el suelo de bonos aún bajo (alrededor del 16 % a 29 de diciembre de 2023) pueden actuar como protección en carteras con distribuciones amplias.

State Street Global Advisors amplía el análisis del comportamiento inversor en renta fija y propuestas de asignación en su Barómetro trimestral SPDR Bond Compasspara el 1T. La gestora presentara esta y otras oportunidades de asignación de activos durante el evento (presencial/online)Global Market Outlook 2024: “Resiliencia a Prueba”.

Tribuna de Ana Concejero, responsable de SPDR España y responsable adjunta de SPDR Sur de Europa.

[1] Bloomberg Finance, L.P., a 29 de diciembre de 2023. Rentabilidad en USD.

[2] Según el modelo de valor a largo plazo elaborado por State Street Global Advisors, a finales de diciembre de 2023, el USD mostraba una apreciación del 9 % en comparación con la cesta de divisas que componen el Bloomberg EM Local Currency Liquid Index.

[3] Bloomberg Finance, L.P., a 29 de diciembre de 2023. Rentabilidad en USD.

La relación entre finanzas y sostenibilidad es un tema fundamental en la actualidad, donde la conciencia ambiental y la responsabilidad social desempeñan un papel central en la toma de decisiones financieras.

Con motivo del Día Mundial de la Educación Ambiental, Sergio Pesquera, responsable de formación de OVB España, compañía especializada en planificación financiera para particulares, nos explica qué son las finanzas sostenibles y cómo seleccionar productos financieros para contribuir al cuidado del planeta.

En primer lugar, Sergio Pesquera aclara que “las finanzas sostenibles o la inversión sostenible y responsable (ISR) es una filosofía de inversión que aúna los criterios sociales, ambientales y de buen gobierno (ESG por su siglas en inglés y ASG, en español) en el proceso de estudio, análisis y selección de valores de una cartera de inversión”.

Estos criterios, continúa Pesquera, “alineados con los Objetivos de Desarrollo Sostenible (ODS), contribuyen a asegurar la competitividad a largo plazo de la economía de la Unión. Para entenderlos, la ‘E’ se refiere al impacto ambiental, la ‘S’ al impacto social y la ‘G’ al gobierno corporativo de una empresa.”

Cuando se busca adoptar prácticas financieras sostenibles, es crucial identificar inversiones que se alineen con los tres factores de preferencias de sostenibilidad, es decir:

Que sean conformes con el Reglamento de Taxonomía, productos que incorporan inversiones destinadas a mitigar los impactos del cambio climático, promover el uso sostenible de los recursos hídricos y marinos, así como impulsar la transición hacia una economía circular, entre otros.

Conformes a SDFR, Reglamento sobre Divulgación de Finanzas Sostenibles, aquellas inversiones que contribuyen a objetivos medioambientales mediante indicadores de eficiencia de recursos, tales como el uso de energía o el consumo de materias primas.

Principales incidencias adversas (PIAS): productos que eviten o traten de evitar posibles efectos negativos en el medio ambiente, el clima y aquellos relacionados con asuntos sociales y de gobernanza.

Con la aplicación de las medidas relativas al reglamento SFDR, los clientes deben pronunciarse respecto a sus preferencias de sostenibilidad en función a los tres factores anteriores. Para ello, declaran las preferencias de sostenibilidad que desean que sus productos de inversión tengan incluidas dentro de su estrategia de inversión.

Por tanto, en la actualidad, además de tener en cuenta el perfil inversor del cliente, es necesario recabar la información necesaria para conocer los criterios de sostenibilidad a la hora de ofertar un producto de inversión.

“En un día tan significativo como éste es esencial dar visibilidad a estas opciones financieras sostenibles. Desde OVB apostamos por el diseño de una planificación financiera eficiente, que además vaya acorde a la sensibilidad ambiental de nuestros clientes”, afirma Pesquera.

Foto cedidaManuel Mendívil, Partner, CIO & coCEO de Arcano Capital.

Arcano Partners, firma internacional independiente de asesoramiento financiero y gestión de activos con sede en España, ha puesto el foco en su crecimiento, sobre todo, en Italia. Este país, «es la prioridad», afirmó Manuel Mendívil, Partner, CIO & coCEO de Arcano Capital, en la presentación de perspectivas para los mercados alternativos de cara a 2024. El directivo admite que quieren replicar en Italia el trabajo realizado en España.

En lo que a previsiones para los activos alternativos de cara a 2024 se refiere, Mendívil afirma que a las previsiones continúan siendo sólidas, positivas y superiores a los mercados cotizados. Sus previsiones apuntan a que los mercados privados continuarán creciendo en activos, pero a una velocidad algo inferior a los últimos años: las expectativas apuntan a un 13%, frente al 19% del pasado reciente. El motivo radica en la desaceleración de los procesos de captación de capital.

En private equity, las carteras son más sólidas desde el punto de vista operativo y financiero que durante la crisis financiera global, según la firma. Pero en este año se pondrán a prueba la fortaleza, resistencia y capacidad operativa de los gestores de private equity. El apalancamiento estará en el punto de mira. Pero también hay oportunidades porque el reciente repunte en las operaciones de fusiones y adquisiciones sugiere que «aún pueden venderse activos de calidad a valoraciones atractivas».

El sector de infraestructuras sostenibles podrá experimentar un renovado apetito por parte de los inversores derivado de las esperadas bajadas de tipos de interés por parte de los bancos centrales. En la firma apuntan que para este año es más relevante apostar por sectores con reducida exposición con el ciclo económico, como la transición energética o la digitalización: en el primero se pueden conseguir rentabilidades del 8% y en el segundo, superiores al 10%.

Para el crédito privado, las perspectivas también son muy buenas. Serán «históricamente elevados, similares a los de la renta variable, con una volatilidad limitada y una baja correlación con los mercados cotizados». Tras recordar que el crédito privado ha crecido hasta alcanzar los 1,5 billones de dólares en activos gestionados en todo el mundo y a 350.000 millones en Europa, la firma se inclina por la deuda high yield.

La razón es clara: «Se gana más dinero que con el investment grade y hay menos fallidos de lo que parece», asegura Mendívil. El experto admite que este año aumentará la tasa de impago, pero cree que será aún muy baja, ya que pasaría del 2% visto en 2023 al 3%-3,5% en 2024.

En real estate en España, aunque el encarecimiento de la financiación ha endurecido las condiciones, ofrece oportunidades de entrada como consecuencia de los precios de mercado a la baja y una menor competencia. En hoteles, la firma ve una «gran oportunidad» en la adaptación y trasnformación de edificios obsoletos junto con la implantación de una gestión profesionalizada. El residencial «seguirá comportándose bien» en un escenario de demanda insatisfecha de vivienda nueva. Eso sí, hay que ser selectivos.

La firma reconoce que hay que ser cautelosos en el segmento logístico, «por la gran competencia y el alto grado de especulación» y en oficinas «como consecuencia del trabajo en remoto».

Respecto a venture capital, la firma cree que lo peor ya ha pasado y es cautelosamente optimista porque considera que se dan las circunstancias para que este año sea mejor que el pasado.

Finalmente, el negocio nicho de aviación de la firma contará con varios vientos de cola, como la fuerte demanda de viajes por avión, una oferta de aeronaves aún escasa para satisfacer la demanda, unos beneficios de las aerolíneas al alza y un mercado del leasing de aviones también en un buen momento.

Por otra parte, Arcano anunció el inicio de la colaboración con el bicampeón del mundo de Fórmula 1 Fernando Alonso, que se convierte en el nuevo embajador de la firma de cara a la próxima temporada que dará comienzo el 2 de marzo.