Foto cedidaJoseph Vullo, nuevo director de Real Estate en Europa de Columbia Threadneedle Investments.

Joseph Vullo ha sido ascendido a su nuevo cargo de director de Real Estate en Europa de Columbia Threadneedle Investments, según ha anunciado la gestora. En este puesto, liderará la plataforma inmobiliaria paneuropea de Columbia Threadneedle, incluyendo los territorios de Reino Unido y Europa continental.

Actualmente, Vullo es el responsable del negocio inmobiliario de la gestora en Reino Unido, y a partir de ahora asumirá también la supervisión del negocio en Europa continental. Desde la gestora indican que Iris Schöberl e Ian Kelley seguirán dirigiendo las operaciones en Múnich y París, respectivamente, y ahora reportarán ante él.

Tras este anuncio, Stewart Bennett, director global de Activos Alternativos en Columbia Threadneedle Investments, ha señalado: “La unión de nuestras capacidades inmobiliarias en el Reino Unido y Europa Continental bajo la dirección de Joe aumentará la colaboración e innovación en toda nuestra plataforma inmobiliaria europea. El nombramiento de Joe para este nuevo cargo nos permitirá impulsar mejor las oportunidades de desarrollo de productos y soluciones a escala Paneuropea”.

Por su parte, Josphe Vullo, director de Real Estate en Europa de Columbia Threadneedle Investments, ha añadido: “El mercado inmobiliario en Reino Unido y Europa continental ofrece diversas oportunidades de inversión a los clientes que buscan tanto crecimiento del capital como ingresos. Estoy deseando liderar el siguiente capítulo de crecimiento de nuestras capacidades inmobiliarias, trabajando con Iris Schöberl e Ian Kelley para seguir desarrollando nuestra oferta de inversión Paneuropea para los clientes”.

Columbia Threadneedle es uno de los principales gestores de inversiones inmobiliarias, con 17.000 millones de dólares bajo gestión en el sector inmobiliario europeo en nombre de clientes minoristas, de alto patrimonio neto, institucionales y de seguros. Estos activos se invierten principalmente en inmuebles comerciales, repartidos en los segmentos de logística, comercio minorista, industrial y oficinas, así como en estrategias de inversión en el sector residencial.

Según la experiencia de François Collet,co-director de inversiones de DNCA (afiliada a Natixis IM) y portfolio manager del DNCA Alpha Bonds fund, en el mercado de renta fija una misma pregunta hecha a principios de año obtendrá respuestas diferentes en ese momento, a mitad del ejercicio y tras doce meses. Por eso, su enfoque de inversión pasa por intentar identificar las tendencias macroeconómicas y de mercado que se imponen y construir una cartera lo suficientemente flexible, con una asignación dinámica y que soporte escenarios adversos.

“Si somos capaces de identificar lo que va a suceder en el ciclo macroeconómico y las tendencias del mercado, dentro de un marco de riesgo, será más fácil para nosotros enfocar el mercado de renta fija. En 2022, identificamos que la inflación sería más alta de lo que los bancos centrales estimaron y supimos ver que iban a aumentar los tipos de interés de forma agresiva. En ese momento, en nuestro DNCA Alpha Bonds Fund, nos pusimos cortos en tipos, largos en inflación y acabamos dando una rentabilidad en torno al 6%”, explica Collet.

De cara a este año, reconoce que la principal tendencia que han identificado es que “el rendimiento de la renta fija para 2024 ya se observó en los últimos meses de 2023, lo que supone un problema para las posiciones de renta fija a largo plazo”. Collet lo considera una mala noticia y apunta que obliga a los gestores a buscar cómo superar el atractivo que plantean otras estrategias, como es el caso de los fondos monetarios, que vieron aumentar de forma sustancial los flujos durante el año pasado.“Si quieres superar a los mercados monetarios, necesitas ver un descenso de los tipos. Además, creo que las valoraciones están estiradas porque ya se espera que este ciclo de recortes comience pronto. En mi opinión, vamos a ver un ciclo de recortes, pero no creo que vaya a ser tan pronto como lo valora el mercado”, afirma.

Su convicción es firme a la hora de explicar que la tendencia vista a finales de 2023 no se mantendrá este 2024, en gran medida por la acción de los bancos centrales y las expectativas que tiene el mercado sobre ello. “Creo que el mercado está anticipando muchos recortes este año. Ahora está descontando más de 150 puntos básicos de recortes para el BCE este año. Aunque no es imposible que lleguemos a eso, creo que el listón ya está lo suficientemente alto como para pensar en más. Si quieres obtener mayores rendimientos con los bonos a largo plazo que con el mercado monetario, tendría que anunciarse más recortes de los que prevé el BCE. Ya hay, como he dicho, más de 150 puntos básicos de recortes bien valorados. En el caso de que los tipos de interés se redujeran en 200 puntos básicos, sí nos irá mejor en renta fija que con el mercado monetario; pero estimamos sólo 100 puntos básicos de recortes. Eso significa que la renta fija a largo plazo tendrá un rendimiento inferior al del mercado monetario. No se obtendrá necesariamente un rendimiento negativo, sino entre el 1% y el 3%, lo que puede estar bien para algunos inversores, pero creo que no es el mejor resultado que pueden esperar”.

Ante su argumento, la pregunta es inevitable: ¿sigue la renta fija sin recuperar su atractivo? En su opinión, a principios del año pasado, todo el mundo decía que la renta fija había vuelto, pero insiste en que esta “vuelta” se produjo sólo durante los dos últimos meses del año. “Este aún no va a ser el año de la renta fija o al menos de la renta fija a largo plazo. En cambio, los valores a corto plazo pueden ser opción”, comenta.

Otra tendencia del mercado que observa tiene que ver con que durante los últimos 20 años, ha habido una correlación negativa entre la renta variable y los gobiernos, lo que fue de gran apoyo para la inversión en gobiernos, ya que era la forma más fácil de cubrir su cartera de renta variable. Según explica, esto se debió a un entorno de baja inflación. “Ahora que nos encontramos en un entorno de mayor inflación, la correlación entre la renta variable y la renta fija vuelve a ser positiva, lo que hace que la asignación de activos sea mucho más complicada que en los 20 años anteriores”, añade el gestor.

Enfoque e ideas de inversión

Ante este contexto y estas tendencias, Collet considera que la gente debería tratar de diversificar mejor su cartera, y no sólo estando largos en bonos gubernamentales o crédito investment grade frente a la renta variable. “Las correlaciones se están moviendo rápidamente hoy en día. Creo que la mejor manera de cubrir una cartera es estar largo en dólar estadounidense y en inflación. Las tensiones geopolíticas están aumentando y esto pone un riesgo al hecho de que los precios del petróleo pueden ir a máximos, lo que generaría inflación y sería negativo para la economía mundial”, comenta.

Para posicionar en renta fija a largo plazo, el gestor de DNCA también apunta a los mercados emergentes. Según explica, “la deuda emergente es un juego a largo plazo debido a que, durante la última década, la política monetaria fue mucho más ortodoxa en las diferentes economías emergentes en comparación con los mercados desarrollados; lo cual ha sido un factor positivo a largo plazo para las economías emergentes. Estas tienen un alto crecimiento, una inflación más baja que en las economías de los mercados desarrollados”.

En conclusión, el gestor apuesta por posiciones de corta duración, ya que para perder dinero con ello los tipos deberían bajar mucho -cosa que no espera-, muestra cierta preferencia por la deuda financiera y se inclina por estar largos en bonos vinculados a la inflación, ya que espera que está podría mantenerse por encima del objetivo de los bancos centrales.

“Realmente creo que la gente necesita tener una mentalidad más abierta sobre la asignación de activos y diversificar sus fuentes de riesgo de alfa también. Y eso es lo que tratamos de hacer en nuestra estrategia de bonos alfa, no sólo confiar en la correlación a largo plazo entre la renta variable y la renta fija”, concluye.

El Parlamento Europeo aprobó, el 7 de febrero de 2024, la propuesta de directiva que modifica la Directiva 2011/61/UE (conocida como AIFMD, en siglas inglesas) y la Directiva 2009/65/CE (conocida como UCITS) en lo que respecta a los acuerdos de delegación, la gestión del riesgo de liquidez, la presentación de información a efectos de supervisión, la prestación de servicios de depositaría y custodia, y la concesión de préstamos por fondos de inversión alternativos.

Tras la aprobación de la propuesta de directiva por el Parlamento, la Comisión deberá decidir si modifica la propuesta del Parlamento para seguir el trámite de su aprobación final. La propuesta recoge que la directiva entrará en vigor a los veinte días desde su publicación en el Diario Oficial de la Unión Europea. Y tras este paso, los Estados miembros tendrán que trasponerla dentro de los 24 meses desde su entrada en vigor.

Aspectos comunes

Según explican los expertos de finReg360, algunas de las modificaciones más relevantes que afectan a ambas directivas tienen que ver con las actividades de las sociedades gestoras. “En los regímenes de ambas directivas, las sociedades gestoras podrán realizar actividades de administración de índices de referencia que se utilicen en los vehículos que gestionen, de acuerdo con el Reglamento (UE) 2016/1011”, indican.

Además, en la directiva UCITS, se añade la posibilidad de desempeñar las siguientes actividades: la recepción y transmisión de órdenes sobre instrumentos financieros, siempre que no sea la única actividad que realice; y el desarrollo de cualquier otra actividad ya desempeñada por la gestora en relación con el vehículo que gestione, o en relación con los servicios que preste, siempre que gestione adecuadamente cualquier posible conflicto de intereses.

En cuanto al régimen de autorización de estas sociedades, se incorporan dos aspectos. El primero de ellos hace referencia a los requisitos organizativos y se exige que la orientación de la actividad de la gestora la fijen un mínimo de dos personas físicas que cumplan al menos uno de los siguientes requisitos: estén empleadas a tiempo completo, o sean miembros ejecutivos o miembros del órgano de administración de la gestora con dedicación a tiempo completo y tengan su domicilio en la Unión Europea. “En las solicitudes de autorización se tendrá que indicar el tiempo dedicado por estas personas al ejercicio de sus funciones”, añaden desde finReg360.

El segundo aspecto es el de la delegación de funciones. “El nivel de información sobre las delegaciones de funciones que las gestoras deben aportar para ser autorizadas como tales queda reforzado en ambas directivas. En este sentido, además de la información básica sobre la delegación, las gestoras deberán aportar una descripción de las medidas periódicas de diligencia debida que aplicarán para el seguimiento de la actividad delegada en todos los servicios que preste la entidad gestora. Además, recoge la necesidad de comunicar los cambios materiales en las condiciones de las delegaciones”, explican los expertos de finReg360.

Sobre la denominación del vehículo, la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglesas) elaborará directrices, dentro de los 24 meses siguientes a la entrada en vigor de la nueva directiva, para concretar las circunstancias en las que la denominación de un vehículo resulta desleal, poco clara o engañosa, y evitar así que transmita mensajes engañosos o confusos que atraigan indebidamente a los inversores.

En el caso de los depositarios centrales de valores, se amplía la capacidad del depositario para incluir situaciones en las que un depositario central de valores esté involucrado en la cadena de custodia. “Esta circunstancia no tendrá la consideración de delegación de funciones de depositaría, por lo que los depositarios no tendrán que realizar procesos de diligencia debida al delegar la custodia a un depositario central de valores”, matizan.

Las modificaciones aprobadas también abordan el problema del conflicto de intereses. “En este asunto, ambas directivas contendrán la obligación de las gestoras de presentar a las autoridades nacionales competentes explicaciones y pruebas de que cumplen con las medidas exigibles cuando las gestoras gestionen, o tengan la intención de gestionar, un vehículo a iniciativa de un tercero, incluidos los casos en los que tal vehículo utilice el nombre de un tercero iniciador o en los que una gestora nombre delegado a un tercero iniciador”, destacan desde finReg360.

También se recogen novedades sobre la gestión de la liquidez. En concreto, se introduce la obligación de que las gestoras elijan e incluyan en las normas o documentos constitutivos del vehículo, al menos, dos instrumentos de gestión de la liquidez de la lista armonizada que figura en la AIFMD y en la directiva UCITS. “Solo se podrá seleccionar un único instrumento cuando se trate de un fondo del mercado monetario”, matizan.

Además de esta selección, las gestoras deberán aplicar políticas y procedimientos detallados para activar y desactivar el instrumento de gestión de la liquidez. “En cualquier caso, tendrá que comunicarse a las autoridades competentes la selección de los instrumentos, y las políticas y procedimientos para activarlos y desactivarlos. Y la ESMA elaborará proyectos de normas técnicas de regulación para especificar las características de estos instrumentos”, comentan desde finReg360.

El último punto en común para ambas directivas tiene que ver con el informe sobre costes. Según explican los expertos, la propuesta de nueva directiva obliga a las autoridades nacionales competentes a facilitar a la ESMA datos sobre los costes, incluidos las comisiones, las cargas y los gastos soportados, directa o indirectamente, por los inversores de los vehículos o la gestora en relación con las operaciones del vehículo, y que deban asignarse directa o indirectamente al propio vehículo.

“Por ello, la ESMA tendrá que presentar, en un plazo de 18 meses,6 un informe al Parlamento Europeo, al Consejo y a la Comisión con una evaluación de los costes que cobran las gestoras a los inversores de los vehículos que gestionan y una explicación de los motivos del nivel de dichos costes y posibles diferencias entre ellos”, añaden.

La bolsa alemana ha lanzado Deutsche Börse Digital Exchange (DBDX), una plataforma regulada de negociación de criptomonedas para clientes institucionales. Según explican desde Deutsche Börse, el objetivo es ofrecer un ecosistema seguro y totalmente regulado para el comercio, la liquidación y la custodia de criptoactivos que aprovecha la conectividad existente con los participantes del mercado.

En este sentido, indican que la oferta de DBDX llena un vacío en el mercado y posiciona a Deutsche Börse en el centro del creciente mercado institucional de activos digitales, mientras que proporciona a los clientes un conjunto integral de soluciones financieras innovadoras y seguras para activos digitales desde un único punto de acceso y en todo el valor de la cadena.

Como primer paso, la negociación en el DBDX se realizará mediante Solicitud de Cotización (RfQ), seguida de la negociación multilateral. Deutsche Börse opera el centro de negociación y Crypto Finance (Deutschland) GmbH proporcionará servicios de liquidación y custodia.

Según añaden, DBDX respalda el desarrollo necesario de un ecosistema de activos digitales confiable que cumpla con los estándares de nivel institucional. También marca un hito importante, ya que fortalece la presencia del Grupo y demuestra su capacidad para ofrecer soluciones financieras innovadoras para activos digitales a clientes en Alemania y otros mercados europeos.

“Nuestra nueva solución supone un cambio de juego para los ecosistemas digitales. Nuestro objetivo es proporcionar operaciones de mercado fiables para los criptoactivos, garantizando la transparencia, la seguridad y el cumplimiento de la normativa para los clientes institucionales en Europa. Esto mejora la integridad y la seguridad del mercado. Crypto Finance, con sus capacidades nativas digitales de negociación, liquidación y custodia de criptoactivos, será una parte clave de la cadena de valor. Es un primer paso hacia la realización de la ambición de Deutsche Börse en la estrategia Horizonte 2026 de desempeñar un papel de liderazgo en la digitalización de las clases de activos”, ha destacado Carlo Kölzer, director de Divisas y Activos Digitales de Deutsche Börse.

Por su parte, Stijn Vander Straeten, CEO de Crypto Finance, ha señalado: «Como empresa suiza bien establecida con un fuerte compromiso con el cumplimiento normativo y la entrega de soluciones financieras de primer nivel, hemos reforzado aún más nuestra posición con la introducción de Crypto Finance en Alemania como agente de liquidación y custodio. Esto marca un momento crucial en nuestra misión de cultivar un ecosistema de activos digitales resistente y de confianza junto con Deutsche Börse, al tiempo que fortalece la oferta de custodia y liquidación regulada y bien establecida de Crypto Finance en Alemania”.

A finales de 2023, Deutsche Börse Group reafirmó dentro de la estrategia Horizonte 2026 su objetivo de crear una plataforma de activos digitales. En febrero, el regulador alemán BaFin concedió a Crypto Finance (Deutschland) GmbH cuatro licencias que incluyen servicios regulados de negociación, liquidación y custodia de activos digitales en Alemania. Esta era otra condición previa para poner en marcha la plataforma, que ya había recibido antes una licencia de Mecanismo de Negociación Multilateral (MTF).

Foto cedidaCécile Cabanis deja su puesto como CEO adjunta de Tikehau Capital.

En el marco de la presentación de sus resultados de 2023, Tikehau Capital ha anunciado varios cambios clave para fortalecer su equipo de dirección y posicionar la firma para seguir creciendo y cosechando éxitos en el sector de los alternativos. La novedad más relevante es que, después de tres años, Cécile Cabanis, CEO adjunta de Tikehau Capital, dejará su puesto.

Según explica la gestora, Cabanis pasará a ocupar un puesto no ejecutivo en el consejo de administración de Tikehau Capital Advisors -la entidad que controla Tikehau Capital-. “Cécile ha desempeñado un papel fundamental en la configuración de la plataforma de impacto y sostenibilidad de Tikehau Capital, y sus ideas y liderazgo seguirán siendo valorados en su nuevo cargo”, indica la firma en su comunicado. Además, señalan que Henri Marcoux, CEO adjunto, asumirá las anteriores responsabilidades de Cécile en ESG. Este cambio será efectivo el 31 de marzo de 2024.

En segundo lugar, Arnaud Attia ha sido ascendido a director de Operaciones (COO) de Tikehau Investment Management (TIM), reportando a Henri Marcoux, CEO adjunto de Tikehau Capital. Sustituirá a Guillaume Spinner, que dejará Tikehau Capital para buscar nuevas oportunidades. Según indican, Attia se incorporó a Tikehau Capital como director de Auditoría Interna en noviembre de 2018, tras pasar sucesivamente 6 años en KPMG Advisory y 6 años en Exane BNP. Desde enero de 2022, actuaba como Director de Operaciones Adjunto de TIM. Este cambio será efectivo el 11 de marzo de 2024. “Con su amplia experiencia y profundo conocimiento de las operaciones de la empresa, Arnaud está bien posicionado para impulsar la excelencia operativa y apoyar las iniciativas de crecimiento continuo de la empresa”, destacan desde la gestora.

Por otra parte, la firma ha anunciado la incorporación de Margaux Buridant como codirectora de Private Wealth Solutions Group. Según destacan, Buridant aporta su experiencia en el desarrollo de estrategias innovadoras para satisfacer las diversas necesidades de los clientes de alto patrimonio neto. Antes de incorporarse a Tikehau Capital, Margaux Buridant trabajó en Bank of the West (BNP Paribas y, más recientemente, BMO) en Nueva York como estratega senior de patrimonio internacional y directora regional de gestión de patrimonio. “Margaux se unirá a Celia Hamoum, que ha sido ascendida a codirectora de Soluciones Patrimoniales Privadas”, matizan desde la gestora.

A raíz de estos cambios, Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital, han declarado: “Estos cambios estratégicos en la dirección subrayan nuestro compromiso de ofrecer excelencia en inversiones alternativas y servicio al cliente. Cada miembro de nuestro equipo ejecutivo aporta competencias y perspectivas únicas que mejorarán aún más nuestra capacidad para satisfacer las necesidades cambiantes de nuestros clientes e impulsar el éxito a largo plazo de nuestra firma”.

Según destacan, Private Wealth Solutions Group de Tikehau Capital tiene como objetivo mejorar el acceso directo a los fondos del Grupo para las family offices y los particulares con grandes patrimonios a escala mundial, que son cada vez más sofisticados y están dispuestos a aumentar su exposición a activos alternativos.

Sobre sus planes de negocio, la gestora también ha destacado su objetivo de potenciar el desarrollo y las asociaciones internacionales, con la apertura prevista de oficinas en Hong Kong y Montreal, así como la puesta en marcha de las asociaciones en Asia con Nikko Asset Management y UOB-Kay Hian.

Foto cedidaKen Shinoda, director del equipo de títulos respaldados por hipotecas no garantizadas por agencias gubernamentales de DoubleLine.

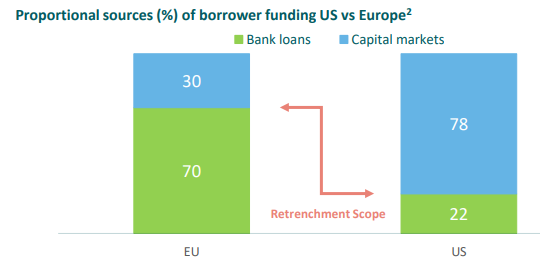

La evolución del mercado financiero en Europa está marcando un antes y un después en las estrategias de financiación de las empresas, según Borja González, Associate Director de M&G Investments. La creciente inclinación hacia la deuda privada se presenta como un cambio paradigmático frente a las tradicionales fuentes de financiación bancaria, un fenómeno que, según González, refleja la búsqueda de diversificación en las fuentes de financiación y de estructuras más personalizadas por parte de las empresas en detrimento de otras fórmulas más tradicionales.

Este interés creciente por la deuda privada se debe, en parte, a la naturaleza aún muy bancarizada del mercado europeo, un contraste marcado con el panorama estadounidense. En Estados Unidos, el 70% de las compañías privadas o no cotizadas optan por la deuda privada, en comparación con el 30% que prefiere la financiación bancaria. En Europa la situación es inversa, aunque el experto de M&G anticipa una reducción progresiva de la dependencia bancaria. Factores como el impacto regulatorio, que incrementa los requisitos sobre el capital, y la competencia de nuevos actores del mercado, como las fintechs, están impulsando este cambio.

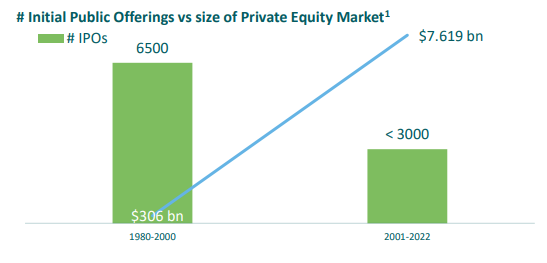

González añade otro factor técnico a favor de la financiación por vías privadas, al haber caído notablemente el volumen de salidas a bolsa en los últimos años. Observa que el perfil de compañía que debuta en bolsa actualmente es mucho más maduro que en el pasado, con empresas de mayor tamaño. Este contexto ha propiciado que, de media, entre el 20 y el 40% de cada operación de private equity se financie ya mediante deuda privada, reflejando la creciente aceptación de estas alternativas de financiación.

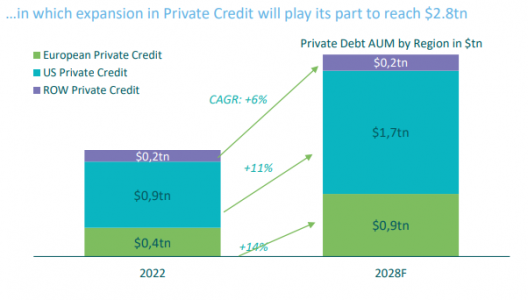

La diversificación de las fuentes de financiación no solo beneficia a las compañías, sino que también representa una atractiva oportunidad de inversión. La deuda privada, antes dominio exclusivo de aseguradoras, fondos de pensiones y fondos soberanos, ahora atrae a una gama más amplia de inversores, generando nuevas oportunidades en este segmento del mercado. El experto indica que M&G Investments dispone de una amplia plataforma de inversión en distintos activos dentro de los mercados privados, como el deuda privada, private equity o el real estate, que ha desarrollado en los últimos 20 años para la cartera de inversión de la aseguradora del grupo. Desde esta amplia experiencia, González enfatiza la relevancia de la deuda privada no solo como mecanismo de financiación para las empresas, sino también como herramienta de diversificación para los inversores. En concreto, afirma que tanto el private equity como la deuda privada son los dos sectores con perspectivas más prometedoras en los próximos años, y de hecho se apunta a un crecimiento del 14% para el crédito privado europeo y un 11% para el estadounidense (previsiones de Prequin).

La llegada de compañías estadounidenses a Europa, buscando financiar nuevas operaciones, demuestra las expectativas de crecimiento para la deuda privada en Europa con las que trabaja el sector, lo que abre aún más el abanico de oportunidades de inversión, añade.

La educación sobre el funcionamiento de estos fondos es crucial para adaptar especialmente a los clientes que han estado invirtiendo en alternativos solo durante los últimos cuatro o cinco años. Se trata de clientes que habían dado el paso hacia esta clase de activo ante los bajos rendimientos que ofrecían en esos momentos activos más tradicionales, particularmente la renta fija; ahora que la deuda convencional vuelve a ofrecer un rendimiento atractivo, la firma tiene como objetivo que sus clientes comprendan las dinámicas de los mercados privados y las bondades que puede aportar una asignación a deuda privada más allá de unas rentabilidades atractivas. Incluirla en cartera debería aumentar la diversificación de esta, reduciendo su volatilidad por su carácter mayoritariamente flotante y generando unas rentas estables a largo plazo. Eso sí, siempre para inversores formados y que entienden los riesgos que revisten estos tipos de inversiones.

Esto aplica al ELTIF que lanzó la firma en noviembre del año pasado, el M&G Corporate Credit Opportunities. Impulsado por la división de Mercados Privados de M&G, el fondo busca invertir en las mejores oportunidades disponibles de deuda privada, pretendiendo alcanzar un objetivo de rentabilidad de Euribor+5%-6% bruto a medio plazo.

La estrategia combina clases de activos de crédito privado complementarias en las que M&G cuenta con una dilatada experiencia y con la capacidad de ajustar sus ponderaciones para obtener el mejor valor relativo con el fin de diseñar una cartera diversificada y adaptable a las condiciones del mercado. Incluirá dos cestas de inversión, una en crédito corporativo ilíquido (principalmente direct lending a empresas grandes y medianas y préstamos junior con covenants estrictos) y otra con crédito corporativo líquido, centrada principalmente en préstamos sindicados sénior garantizados a tipo variable. González destaca que es prácticamente el único ELTIF creado con estos criterios, y que la gestora ha tomado la decisión conservadora de que ofrezca liquidez mensual y reembolso trimestral para proteger a sus clientes. El fondo está gestionado por el equipo de Crédito Privado de M&G, que empezó a invertir en préstamos corporativos privados en 1999.

Foto cedidaBenoit Martin y Jean-Marc Delfieux, cogestores del fondo Tikehau Short Duration

El crédito europeo ofrece primas de riesgo más atractivas que el crédito estadounidense, un fenómeno históricamente inusual, y también los bonos AT1 mantienen su interés, al igual que los bonos de corta duración frente a opciones a más largo plazo, señalan en una entrevista Jean-Marc Delfieux y Benoit Martin, cogestores del fondo Tikehau Short Duration.

La volatilidad ha sido la tónica dominante en la renta fija durante los últimos trimestres. ¿Cuáles son vuestras perspectivas para los mercados de crédito europeos en 2024 tras 2 años muy desiguales (un dramático 2022 y un sólido 2023)?

En este entorno marcado por una inflación más estructural y unos tipos de interés más altos, el valor relativo de los activos de riesgo ha cambiado, y el mercado de renta fija parece cada vez más atractivo: por un lado, la prima de riesgo de la renta variable con respecto a la renta fija está en su nivel más bajo de los últimos 10 años, y por otro, los rendimientos se mantienen en niveles que siguen considerándose atractivos[1].

Comenzando por las expectativas a nivel geográfico, sucede un fenómeno históricamente inusual: el crédito europeo ofrece primas de riesgo más atractivas que el crédito estadounidense, tanto en el segmento de Investment Grade (IG) como en el de High Yield (HY)[2].

En términos de asignación, mantenemos una preferencia por los segmentos de calidad, ya sea IG o HY. Por un lado, la subida de los tipos de interés en los últimos 18 meses ha impulsado los rendimientos de los emisores IG hacia territorio positivo tras años de rendimientos bajos o negativos. Al mismo tiempo, las primas de riesgo de estos se mantienen cerca de niveles históricamente compatibles con un periodo de recesión[3]. En el segmento HY, a pesar de que las primas de riesgo son probablemente menos atractivas en términos absolutos, también existen oportunidades. No obstante, el análisis fundamental será clave para identificar emisores considerados de alta calidad y que ofrezcan rendimientos atractivos, manteniéndose al margen de los casos más delicados, como los emisores con dificultades de refinanciación o retos de sostenibilidad de la deuda.

Finalmente, pensamos que también existen oportunidades interesantes en el mercado de bonos financieros. De hecho, los rendimientos de los bonos financieros senior son ahora superiores a los de los bonos corporativos IG de la misma calificación[4]. En cuanto a los bonos financieros subordinados, los bonos Additional Tier 1 (AT1) ofrecen rendimientos en torno a 200 puntos básicos superiores a los bonos HY corporativos con la misma calificación[5]. Sin embargo, también en este caso la selectividad es esencial, posicionándonos principalmente en bancos europeos de primer nivel, bien capitalizados, con una buena rentabilidad y una exposición limitada al sector inmobiliario comercial.

Tras 18 meses de subidas de tipos, parece que hemos llegado al punto álgido. ¿Qué esperáis de los bancos centrales durante los próximos meses? ¿Cómo veis vuestra cartera para afrontar este nuevo escenario?

El último tramo del ciclo de desinflación para volver al objetivo del 2% será largo y accidentado. En efecto, aunque la inflación ha pivotado, sigue sustentada por cambios estructurales ligados a la demografía, el cambio del mix energético y la desglobalización. Al mismo tiempo, la inflación en el segmento de los servicios sigue siendo elevada y no muestra signos de desaceleración, como ilustran las recientes cifras del IPC estadounidense[6]. Además, la reciente relajación de las condiciones financieras podría poner en entredicho el ciclo de desinflación en curso. Por último, la explosión de las emisiones de deuda soberana será una fuente adicional de incertidumbre y volatilidad para los tipos de interés.

Dicho esto, el mercado parece estar adaptándose últimamente a esta «nueva normalidad». Así, las expectativas del mercado parecen más acordes con las nuestras en cuanto al número de recortes de tipos previstos para 2024 (unos 80/90 puntos básicos previstos a ambos lados del Atlántico a 26/02/2024) y el calendario de los primeros recortes se prevé en torno a verano, frente a principios de año, cuando los mercados anticipaban 6 o 7 recortes para 2024 a partir de marzo.

Para adaptarnos a este entorno, recientemente hemos elevado la duración de tipos de nuestra cartera cerca de su límite de 1 año, añadiendo bonos IG con hasta 3 años de duración.

Tikehau Short Duration finalizó 2023 con una rentabilidad de +5,64% (clase I-Acc-EUR). A pesar del fuerte repunte de los tipos en los últimos meses, la rentabilidad a vencimiento del fondo se mantiene en el 5,37% (a 26/02/2024) con una calificación media de BBB y una duración de los tipos y crédito de 0,96 y 1,15 años. ¿Qué podemos esperar del fondo durante 2024?

Con la duración de tipos limitada a 1 año, Tikehau Short Duration[7] debería verse menos afectado por la volatilidad observada en los últimos trimestres. Además, dado que las curvas de tipos siguen invertidas y las curvas de crédito parecen bastante planas en este momento, en nuestra opinión los bonos de corta duración siguen siendo atractivos y, por tanto, actualmente existe un incentivo limitado para alargar demasiado la duración. Tikehau Short Duration ofrece un mejor rendimiento a vencimiento que el índice ICE BofA 1-3 Year Euro Investment Grade® (5,37% para el fondo frente al 4,04% para el índice), al tiempo que presenta una menor sensibilidad a los tipos y a los diferenciales (la duración de tipos del fondo es de 0,96 años frente a 1,84 años para el índice y la duración de crédito es de 1,15 años frente a 1,94 años para el índice)[8].

Tikehau Short Duration ha sido galardonado como «Mejor fondo Bond EUR Short Term de los últimos 10 años» por Lipper. ¿Cuáles consideráis que son las características más relevantes del fondo?

Como testimonio de su larga trayectoria, Tikehau Short Duration ya ha sido galardonado dos veces consecutivas (en 2022 y 2023) con el premio Lipper[9]. Este premio es el reconocimiento de la experiencia de Tikehau Capital en el segmento de duración corta. Lanzamos esta estrategia hace 15 años, y ahora representa más de 2.500 millones de euros de activos[10], gestionados por un equipo dedicado de gestores apoyados por un equipo de 19 analistas de crédito.

En nuestra opinión, esta trayectoria es el resultado de varias características.

Visibilidad y liquidez: el perfil de corta duración del fondo se construye únicamente a través de nuestra selección de bonos, centrándonos en instrumentos con vencimientos/fechas de rescate esencialmente de 12-24 meses. De esta forma, no utilizamos derivados para ajustar la duración de los tipos de la cartera.

Enfoque de preservación del capital: La cartera se gestiona con una filosofía de preservación del capital[11], que es el ADN central de Tikehau Capital. Como tal, el fondo ha demostrado ser más defensivo durante las caídas del mercado gracias a su construcción de cartera basada en reembolsos regulares y escalonados, con una media del 5% de la cartera reembolsada cada mes. Esto permite tener unas caídas y volatilidad más limitadas, al tiempo que es más flexible cuando necesitamos ajustar nuestras exposiciones o duración.

Diversificación: La cartera está bien diversificada, no sólo en términos de emisiones (más de 230) o emisores (más de 170), sino también a través de las distintas clases de activos en los que invierte. Aunque nos centramos principalmente en bonos europeos IG, tenemos la posibilidad de invertir en otras clases de activos para aprovechar nuestros conocimientos técnicos internos: bonos HY, bonos financieros senior y bonos financieros subordinados.

El fondo puede invertir hasta un 35% en bonos de High Yield. Tikehau Capital cuenta con un largo historial de inversión en esta clase de activos gracias a su plataforma de crédito, que incluye un equipo de investigación de 19 analistas. ¿Cuáles son sus perspectivas para el espacio europeo de alto rendimiento?

Aunque la prima de riesgo se ha estrechado en los últimos 18 meses, en nuestra opinión las valoraciones continúan siendo atractivas en términos absolutos y la dislocación existente ofrece oportunidades de inversión. No obstante, el trabajo fundamental será clave para identificar emisores considerados de alta calidad a precios interesantes, manteniéndose alejados de los nombres más tensionados.

Por otra parte, y a pesar de las incertidumbres que persisten, el HY también se beneficia de factores favorables, ya que los inversores disponen de efectivo para invertir y aprovechan los actuales niveles de rentabilidad. Por ello, seguimos desplegando nuestra liquidez disponible en el espacio de HY.

Sin embargo, aunque a través de Tikehau Short Duration podemos mantener hasta un 35% de bonos con calificación HY, hemos reducido nuestra exposición al 30% y seguimos centrándonos en los emisores con los fundamentales crediticios más sólidos según nuestro análisis interno. También hemos mejorado la calidad crediticia global de los emisores que componen la cartera, habiendo aumentado la calificación media de la cartera de BBB- a BBB y disminuido nuestra exposición a los bonos con calificación B de dos tercios de la cartera HY a principios de 2023 a sólo un tercio en la actualidad. Por último, también hemos aumentado en consecuencia la exposición a bonos con calificación BB.

[5] Fuente: Bloomberg, datos a 26/02/2024. Los bonos AT1, aunque podrían ser un impulsor del rendimiento, siguen siendo productos con un riesgo muy elevado que debe tenerse en cuenta.

[7] Tikehau Short Duration es un subfondo de la Sicav Ucits luxemburguesa «Tikehau Fund» gestionado por Tikehau Investment Management («TIM»), principal sociedad gestora de carteras de Tikehau Capital. Se trata de una comunicación comercial. Le rogamos que consulte el folleto y el documento de datos fundamentales del fondo y, en caso necesario, se ponga en contacto con su asesor financiero habitual antes de tomar una decisión de inversión definitiva. Los principales riesgos del fondo son el riesgo de pérdida de capital, el riesgo de contraparte, el riesgo de liquidez, el riesgo de sostenibilidad y el riesgo de crédito. Para una descripción completa y detallada de todos los riesgos, consulte el folleto del fondo. La materialización de uno de estos riesgos podría provocar una caída del valor liquidativo del Fondo. La rentabilidad pasada no predice la rentabilidad futura, neta de comisiones de gestión.

[8] Fuente: TIM y Bloomberg, datos a 26/02/2024. El Subfondo es objeto de una gestión activa y su estilo de gestión nunca consistirá en seguir un índice de referencia; las referencias a cualquier índice de referencia se realizan únicamente a título informativo.

[9] Para la clase R-Acc-EUR, esta referencia no garantiza los resultados futuros del subfondo.

Foto cedidaDe izquierda a derecha: Raquel Herrero ( StoneX Bullion); Tali Salomon (eToro); Puy Carazo (Deutsche Bank España).

El papel de la mujer en el mundo de las finanzas no se limita a su rol en las empresas de inversión. También en cómo invierten. Y, de nuevo, la presencia femenina como parte activa de la inversión sigue siendo escasa. E, igual que en otros ámbitos de la vida diaria, ha cambiado mucho en los últimos años, pero también hay mucho trabajo por realizar. Tali Salomon, directora regional de eToro para Iberia y Latinoamérica, es consciente de que la situación de la mujer en el mundo de las finanzas “ha cambiado en los últimos años”, justo en un sector -el financiero- “dominado por los hombres desde el principio”, donde las mujeres “no se han sentido bienvenidas” y, en consecuencia, “la participación ha sido demasiado baja”.

Pero esto está cambiando. La experta apunta que, según los datos de eToro, aunque la balanza sigue inclinándose a favor de los hombres, “la proporción de clientes globales que son mujeres se ha disparado desde la pandemia” y observa que, claramente, “las mujeres quieren mejorar sus finanzas y anhelan más educación en torno a la inversión”.

Precisamente, Salomon ve indispensable la educación como palanca para animar a que aumente la cuota femenina entre las inversoras. “Es fundamental fomentar la educación financiera entre aquellas mujeres que aún no hayan comenzado a invertir o aquellas que acaban de empezar a hacerlo”, señala, al tiempo que subraya que la existencia de ejemplos femeninos que hablen de inversión “ayudaría a que más mujeres comenzaran a invertir”, ya que este tipo de perfiles “aún son una minoría”. De esta forma, contar con la presencia de estos referentes femeninos en finanzas en medios de comunicación y otros canales masivos con mensajes en los que expresen sus opiniones fundamentadas o relaten su experiencia “ayudaría a las mujeres, y a la sociedad en general, a ir dejando atrás los mitos de que el sector financiero pertenece solo a los hombres”.

Una opinión similar tiene Puy Carazo, Deputy Head Investment Manager de Deutsche Bank España, que admite que, en general, en su día a día con los clientes, habla “más con hombres que con mujeres”, pero observa cómo “poco a poco, el número de mujeres va en aumento”.

Esta infrarrepresentación de la mujer a la hora de invertir tendría como causas, según Carazo, es resultado de varios factores, “pero veo que en las generaciones de los baby boomers las tendencias están cambiando, puesto que las mujeres cada vez se implican más en las decisiones financieras, probablemente muy vinculado a una mayor participación en el mercado laboral y con ello en la generación de ingresos”. Como conclusión, la experta afirma que la generación de ingresos “estimula el interés por el ahorro y la inversión”.

Pero, para fomentar aún más el apetito inversor entre las féminas, Carazo estima conveniente una formación temprana, “desde el colegio”. En este punto, explica que algunos estudios sobre conocimientos financieros generales recogen que las mujeres son más propensas a responder «no sé» que los hombres (Tabea Bucher-Koenen, 2021), aunque el mismo informe determina que “no está claro si es por falta de confianza o de conocimientos”. Con todo, Carazo cree que “lo uno depende de lo otro” y que la formación “es clave para todos: hombres y mujeres”.

Por su parte, Aránzazu Griñán, adjunta a la Dirección General y responsable de la Dirección de Negocio de Creand Wealth Management, apunta que no es que haya menos mujeres que hombres que invierten, sino que, a la hora de administrar el patrimonio familiar, “hoy en día suele ser el hombre el que asume ese rol”.

Para cambiar este patrón de comportamiento, Griñán lo tiene claro: las mujeres deberían contar con “referentes femeninos en diferentes ámbitos del sector”. Es decir, que avancen más perfiles femeninos en los puestos de alta dirección, así como entre los profesionales que ofrecen consejos de inversión y visión general macroeconómica y de mercados, en los medios de comunicación, en redes sociales, en eventos y otros foros.

Perfil inversor

Griñán también observa ciertos patrones en la forma de invertir de las mujeres, en tanto que “por regla general, las mujeres somos más previsoras; tenemos una mayor aversión al riesgo y dedicamos algo más de tiempo a meditar las decisiones de inversión”. También, según Griñán, las mujeres piensan más en el largo plazo,” lo que puede repercutir, por ejemplo, en que tengamos un mayor interés por el ahorro para la jubilación”.

Eso sí, también reconoce que probablemente no exista un patrón tan determinante como para que haya unas diferencias tan específicas según el género.” Al final, un hombre y una mujer que hayan vivido realidades sociales, profesionales y académicas similares, pueden tener un perfil de inversión parecido”, apunta la experta.

Asimismo, Salomon explica que las mujeres inversoras españolas se caracterizan por su “estrategia sistemática y planificada”, así como por sus objetivos a largo plazo, “lo que revela su carácter prudente como inversoras”.

Ese foco en el largo plazo es acorde con los objetivos que buscan lograr en este proceso, según la experta, y entre los que destaca la obtención de seguridad financiera a largo plazo, junto con el objetivo de complementar sus ingresos habituales, mejorar el rendimiento de sus cuentas de ahorro o construir un fondo que complemente su pensión futura.

Mientras, Raquel Herrero, líder del equipo de operaciones con metales preciosos de StoneX Bullion, detalla que son las mujeres jóvenes, de entre 25-34 años, las que más invierten. “Probablemente la brecha digital entre hombres y mujeres en edades superiores tiene algo que ver en esto y, cuanto más mayor el grupo de edad, menor porcentaje de mujeres invirtiendo”, señala la experta.

También admite que las mujeres son más conservadoras a la hora de invertir, pero también describe que las féminas suelen invertir más despacio, tomarse más tiempo para decidir sus inversiones y, después, las distribuye en el tiempo. “Cuando una mujer invierte con nosotros, llega muy informada”, apunta.

Foto cedidaNuria Chinchilla, titular de la Cátedra Carmina Roca y Rafael Pich-Aguilera de Mujer y Liderazgo del IESE (izquierda) y Asunción Soriano, CEO de Atrevia España.

El Ibex 35 roza ya el objetivo del 40% en paridad, mientras que al resto del mercado continuo le queda aún un empujón y, en presencia femenina en los consejos de administración, España avanza a mayor ritmo que otros países europeos. Sin embargo, en puestos ejecutivos queda aún mucho por hacer en paridad. Así se desprende del XII Informe de Mujeres en los Consejos del IBEX 35 y VII Radiografía del Mercado Continuo, elaborado anualmente por Atrevia y el IESE Business School.

En conjunto, las empresas cotizadas españolas siguen avanzando en sus objetivos de paridad. El número de mujeres en los consejos de administración continúa en aumento y su representación subió 2,08 puntos en el año 2023, alcanzando el 34,49%, a pesar de la paulatina reducción de los sillones en términos generales. La cifra de consejeras se sitúa en 407 (17 más que el año anterior), del total de 1.180 miembros que conforman los consejos de administración.

El Ibex 35 lidera los avances en términos de paridad, marcando el camino para el resto de cotizadas. El número de mujeres en los consejos de administración del selectivo ha pasado de 163 a 176, lo que supone un aumento de 2,35 puntos porcentuales (de 37,47% en 2022 a 39,82% en 2023). El índice se queda así a tan solo una consejera de alcanzar el requisito de paridad del 40% que marca la nueva Ley Orgánica de Representación Paritaria y Presencia Equilibrada de Mujeres y Hombres, que entrará en vigor el 30 de junio de este año 2024.

El informe, que abarca este año 115 compañías, concluye que 40 empresas, casi el 35% del total, cumplieron en 2023 la meta de paridad de la directiva europea y su transposición a la legislación española, que obliga a que al menos el 40% de los miembros de los consejos de administración de las empresas cotizadas sean mujeres. De entre ellas, 21 pertenecen al IBEX 35 y 19 al resto del continuo, y en total suman 8 más que el año anterior.

Mientras que el 60% de las empresas del Ibex 35 alcanzan o superan la cuota de paridad, son 14 las cotizadas del selectivo que aún no cumplen la meta: Fluidra, Naturgy, Sacyr, Merlin, Solaria, Ferrovial, Banco Sabadell, Meliá Hotels, Grifols, Bankinter, Acerinox, Indra, Colonial y Acciona (mencionadas de menor a mayor cuota de paridad). En contraposición, 4 empresas superan el 45% (IAG, Amadeus, Acciona Energía y Mapfre) y otras cinco, el 50% (Cellnex, AENA, Inditex, Logista y Redeia).

De las restantes 80 empresas del mercado continuo, únicamente 19 cumplen con la recomendación del 40%, 5 más que en 2022. Entre ellas, 14 superan ese umbral, mientras que solo 3 alcanzan el 50%.

El estudio revela que hay todavía 6 empresas del mercado continuo sin ninguna consejera (todas las del IBEX 35 tienen al menos 2), siendo las mismas empresas que en el ejercicio anterior: Berkeley Energía, Borges, Nextil, Nyesa, Pescanova y Urbas.

Fuerte crecimiento

Además, por primera vez, la media de consejeras del Ibex 35 supera a las 5 por empresa (5,03) continuando con la tendencia de años anteriores (4,26 en 2021 y 4,66 en 2022). En el resto del mercado continuo la media de consejeras sigue avanzando, suponiendo 3,54 mujeres por empresa, aunque, como en años anteriores, vuelve a quedarse por debajo de cuatro.

Respecto al análisis de la tipología de consejeras, la mayoría siguen siendo independientes y suponen el 70,52% en el conjunto del continuo, aumentando ligeramente respecto al año 2022, cuando representaban el 69,75%. Las consejeras ejecutivas representan el 3,69%, una cifra superior a la del 2022 cuando bajaron hasta el 2,82%, pero aún no llegan al 3,98% que se alcanzó en el año 2021. Las consejeras dominicales, sin embargo, disminuyen más de un punto porcentual (1,25), y constituyen el 22,60%. Lo mismo ocurre con las consejeras externas, que pasan de representar un 3,59% en 2022 a ser un 3,19% del total este año.

En perspectiva, el peso de las mujeres en el conjunto de los consejos de las empresas cotizadas ha aumentado exponencialmente en los últimos años. Desde el año 2015, cuando la CNMV estableció la meta de paridad en el 30% para 2020, la representación femenina ha subido más de 19 puntos porcentuales, pasando del 15,41% al 34,49% de este año. Asimismo, desde el año 2009, los consejos del Ibex 35 han pasado de tener 53 mujeres a 176, lo que supone 123 consejeras más. En el último ejercicio, 176 sillones de los consejos de administración de las compañías del índice selectivo están ocupados por mujeres, lo que supone 13 más que el año previo.

Al ritmo actual de progresión entre 2022 y 2023, el conjunto del mercado continuo podría superar la barrera del 40% durante el año 2025, pudiendo cumplir así con la nueva ley de representación equilibrada, que da de plazo hasta el año 2026 para que todas de las empresas cotizadas cumplan con el requisito de paridad del 40%.

Sectores

En el conjunto del continuo, el sector líder en paridad sigue siendo petróleo y energía, con un 39,85% de representación femenina en sus consejos de administración, y una media de 4,08 mujeres por empresa. Le siguen servicios de consumo, que experimenta la mayor subida en porcentajes de equilibrio de género, y servicios financieros, con una paridad del 39,19% y 38,93%, respectivamente.

Servicios inmobiliarios repite un año más como el sector con un menor porcentaje de mujeres en sus consejos de administración, aunque la representación femenina sigue ganando peso pasando de un 25,76% a un 27,41%. La media de mujeres por empresa aumenta también, llegando este año a 2,47, aunque sigue estando por debajo del promedio de 3,53 del conjunto de cotizadas.

Por su parte, el sector de tecnología y telecomunicaciones, que ocupa la cuarta posición en porcentaje de representación femenina con un 37,84%, sube hasta un segundo puesto en el promedio de mujeres por empresa, alcanzando las 4,67.

Dentro del Ibex 35, en cambio, el sector de tecnología y telecomunicaciones es el que copa las mayores cotas de paridad, con una media de 6 mujeres por empresa. Le sigue muy de cerca servicios financieros, que tiene a 5,71, cifra que ya alcanzó en 2022. Servicios de consumo sube una posición, siendo el tercer sector donde más mujeres por empresa hay, una media de 5, 50. El resto de sectores se queda por debajo de cinco, pero ninguno tiene menos de 4 mujeres de media por compañía.

Empresas motor de cambio y empresas comprometidas

En los siete años que este estudio lleva analizando y evaluando a todas las empresas del continuo, gran parte de las compañías cotizadas, en especial las que pertenecen al Ibex 35, han mostrado mejoras en la incorporación de mujeres a sus consejos de administración.

Entre las compañías del continuo que más esfuerzo han mostrado desde el año 2019 en el camino hacia la paridad con la inclusión creciente de consejeras, destacan Amrest, que no tenía ninguna mujer en su consejo y ahora tiene 3, (42,86%); Audax Renovables, que tampoco tenía consejeras y ahora cuenta con 2 (40%); Logista, que pasa de 1 consejera a 6 (50%); Prisa, que en 2019 tenía solo 1 mujer en su consejo y ahora tiene 7 (46,67%) y Aena, que pasa de 3 a 7 consejeras (50%).

Por otro lado, las compañías que mayor regularidad y compromiso han sostenido en el esfuerzo por consejos más paritarios en los últimos cuatro años figuran Cellnex, que mantiene su liderazgo en cotas de paridad (solo superado por Libertas 7 y Línea Directa, que en 2019 no cotizaban en el mercado continuo, ambas se incorporaron en el año 2021), con una representación femenina del 53,85%.

Realia, que pierde una consejera, pero mantiene una representación femenina del 50%; Redeia, que, manteniendo el mismo número total de miembros en su consejo, ha pasado de 5 a 6 mujeres hasta alcanzar la paridad del 50%. Nicolás Correa, que mantiene un año más a tres consejeras y una cuota del 42,86%; Unicaja Banco, que gana una consejera y se sitúa en el 40%; y Adolfo Domínguez tenía un 50% de representación femenina en 2019 y aunque este año tiene una consejera menos, sigue alcanzando los requisitos de paridad, con un 42,86% de peso femenino en su consejo.

Cellnex, Línea Directa y Libertas 7 son las únicas cotizadas que tienen más mujeres que hombres en sus consejos de administración. La empresa de infraestructuras de telecomunicaciones se mantiene como el único consejo del IBEX 35 con más representación femenina que masculina. Aunque la presencia de mujeres baja ligeramente (pasa de 54,54% en 2022 a 53,85% en 2023), continúa siendo la única del selectivo que tiene un consejo con mayoría femenina: 7 mujeres frente a 6 hombres. En cuanto al resto del mercado continuo, Línea Directa se mantiene como la compañía cotizada con mayor representación femenina, a la que se une este año Libertas 7, ambas con la misma cifra, un 57,14%, y la misma composición, 4 mujeres y 3 hombres.

Escaso poder ejecutivo

Pese a que, año a año, el número de mujeres crece consistentemente en los consejos de administración del IBEX 35, la representación femenina en los cargos de máximo poder ejecutivo continúa siendo escasa.

Actualmente sólo 4 mujeres presiden una empresa en el Ibex 35: Ana Patricia Botín en Santander; Beatriz Corredor en Redeia; Marta Ortega en Inditex y Anna Bouverot, que se sumó a la lista en el año 2023, cuando tomó el cargo de presidenta de Cellnex en el mes de marzo. De las cuatro, Ana Patricia Botín (Santander) es la única presidenta ejecutiva de la lista. A estas cuatro se sumará previsiblemente este año 2024 María Dolores Dancausa. A fines de 2023, Bankinter anunció que Pedro Guerrero finalizaría en marzo su etapa de presidente del Consejo de Administración y que Dancausa, CEO de la compañía, tomaría las riendas de la presidencia.

Del total de 35 presidencias del Ibex, 31 están ocupadas por hombres, lo que supone un 88,57% frente al 11,47% de mujeres (4). La participación de mujeres en el cargo de consejero delegado es aún menor: María Dolores Dancausa (Bankinter) sigue siendo la única mujer que ostenta este cargo en las empresas que forman parte del selectivo.

En cuanto a los comités ejecutivos del IBEX 35, aunque aumenta el número de mujeres (este año representan 21,83% frente al 16,57% del ejercicio anterior) siguen aún muy lejos del 39,82% que representan en los consejos de administración de estas mismas empresas.

Comisiones

Como lleva siendo tendencia en los últimos años, la presencia femenina en las presidencias de las comisiones de los consejos de administración de las empresas del Ibex 35 va ganando terreno. Este año, aunque el número total de mujeres presidentas de comisiones ha disminuido (pasando de 88 a 83), como también lo ha hecho el número total de consejeros (169 frente a los 187 de 2022) su representación en porcentaje en realidad ha aumentado, alcanzando el 49,11%, y quedándose a menos de un punto porcentual de conseguir el equilibrio de género.

Las mujeres cuentan con una nutrida representación de presidencias en áreas de poder clave como la de Sostenibilidad, Medio Ambiente y Buen Gobierno, la de Retribuciones y la de Nombramientos, donde albergan un mayor porcentaje de presidencias que los hombres, con un 70,37%, un 55,88% y un 52,94%, respectivamente.

La comisión de Innovación, Tecnología y Seguridad, presente solo en 5 empresas del IBEX35, tiene un 60% de representación femenina en sus presidencias, con 3 mujeres presidentas y 2 hombres, mientras que la de Riesgo y Cumplimiento alcanza el equilibrio de género, teniendo el mismo número de hombres que de mujeres ocupando la presidencia de la comisión: 8. La categoría de Auditoría y Control tiene un 44,12%, lo que supone un gran avance, frente al 37,50% que alcanzaba el año pasado.

Sin embargo, en las comisiones ejecutivas o delegadas aún queda un largo camino para llegar a la paridad, ya que la representación femenina es del 18,80% (más baja que el año pasado que era del 20,88%) y además solo una de estas 19 comisiones está presidida por una mujer.

España escala posiciones

Un año más, los esfuerzo por elevar la presencia femenina en los consejos de las empresas del Ibex 35 siguen dando frutos y, a nivel europeo, las principales empresas cotizadas españolas están por encima de la media de la Unión Europea de 27 países (33,80%).

España se sitúa así en quinta posición (39,40%), solo por debajo de Francia (46,10%), Italia (43%), Dinamarca (42,40%) y Países Bajos (41%). Esto supone el ascenso en tres posiciones en solo un año, superando este 2023 a Bélgica (38,80%,) Alemania (38,70%) y Finlandia (38,30%). Solo 11 países superan la media de la UE y España se encuentra entre los cinco primeros.

En palabras de Nuria Chinchilla, titular de la Cátedra Carmina Roca y Rafael Pich-Aguilera de Mujer y Liderazgo, «un año más, comprobamos que el avance de las mujeres en los consejos de administración del continuo sigue imparable y a buen ritmo. Está claro que las cotizadas del IBEX han alcanzado prácticamente el 40%, y las demás continúan encaminándose a la paridad recomendada. No obstante, los comités ejecutivos siguen reflejando un menor progreso en este objetivo, y es ahí donde se evidencia la necesidad de un mayor esfuerzo».

Por su parte, y en línea con las declaraciones de Chinchilla, Asunción Soriano, CEO de Atrevia España, también ha señalado que «los resultados de esta edición vuelven a ser francamente positivos, puesto que, en su conjunto, las cotizadas españolas siguen avanzando en su trayecto hacia la paridad. El IBEX abandera, una edición más, esta carrera, casi tocando ese ansiado 40% de mujeres en sus consejos, pero el resto de empresas del continuo avanza también con paso firme hacia esta meta. Y, desde luego, la posición de España respecto a otros países europeos, sin tener cuota obligatoria, es de las conclusiones más significativas que nos deja este último informe».

¿Recuerda el clásico bestseller de Deborah Tannen «You Just Don’t Understand», de los 90? Tannen, profesora de lingüística, sostenía que, en las sociedades occidentales, los niños y las niñas crecían en culturas muy distintas, lo que los llevaba a utilizar el lenguaje de manera diferente y con distintos objetivos en la edad adulta.

La conversación se convirtió así en una comunicación intercultural, a menudo llena de auténtica confusión. Treinta años después, es obvio que ocurre lo mismo cuando hablamos de un concepto tan fluido como el género a través de las brechas generacionales, incluso en temas tan vitales como las finanzas femeninas.

Sabiduría monetaria femenina y exceso de confianza masculina

En la actualidad, existen muchas buenas guías escritas específicamente por mujeres y para mujeres sobre cómo adquirir sabiduría monetaria. En los últimos años, la idea de que puede ser sensato desde el punto de vista financiero confiar el dinero a gestoras de fondos y a empresas de gestión de activos que se centran en la diversidad y el empoderamiento de la mujer se ha convertido en una opinión generalizada en gran parte del sector.

A los lectores más jóvenes -especialmente a los que tienen formación en finanzas conductuales- puede parecerles extraño que esto haya sido siquiera controvertido. Sin duda, ninguno de los dos sexos tiene el monopolio de los sesgos cognitivos que pueden resultar costosos. Sin embargo, el exceso de confianza parece ser un rasgo particularmente masculino, no sólo en los humanos modernos.

Esto tiene importantes implicaciones para las estrategias de inversión y la gestión de fondos. Hace más de 20 años, un estudio ya clásico sobre una amplia muestra de inversores particulares llegó a la conclusión de que el rendimiento neto anual ajustado al riesgo de las mujeres superaba al de los hombres en aproximadamente un 1,4%, en gran parte porque los hombres negociaban demasiado, lo que presumiblemente reflejaba un exceso de confianza.

Estudios posteriores realizados a lo largo del tiempo y en varios países ofrecen una imagen más matizada. Como ocurre con muchos rasgos de comportamiento, existe una gran variación entre ambos sexos, que refleja tanto el aprendizaje como los entornos culturales.

El cambio lleva su tiempo, ya que las personas, las empresas y otras instituciones tratan de reproducir los ejemplos de éxito del pasado mediante la imitación de patrones.

Cómo lograr un cambio cultural

Por ejemplo, la incongruencia percibida entre los roles de género femeninos tradicionales y un rol ocupacional que tradicional e «idealmente» ha sido masculino, como el de los inversores estrella conocidos, tendía a generar opiniones menos favorables de las mujeres en dichos roles. Cómo cambiar la cultura en materia de género es un tema delicado en muchos ámbitos de la vida, no sólo en las finanzas.

«Incluso en nuestra década, seguimos teniendo experiencias vitales y perspectivas diferentes. Para invertir, eso se traduce en necesidades, horizontes de inversión y hábitos diferentes», argumenta Katharina Seller, gestora de carteras de DWS, que añade que «incluir a más mujeres inversoras beneficia a nuestro negocio. Y lo que es más importante, tiene un efecto dominó beneficioso para la economía y los mercados financieros en general».

Reducir el potencial de pensamiento de grupo

Numerosos estudios han demostrado que la diversidad puede conducir a procesos de toma de decisiones más sólidos, reduciendo el potencial de pensamiento de grupo y mejorando la gestión del riesgo, lo que potencialmente impulsa los rendimientos y reduce los riesgos de ingresos. Los inversores pueden desempeñar un papel clave en este sentido, fomentando el empoderamiento femenino a todos los niveles. A su vez, esperamos que estos avances ayuden también a superar los prejuicios inconscientes contra otros grupos, en el sector financiero y fuera de él.

La clave está en que todos los miembros de un grupo que decide, por ejemplo, una estrategia de inversión, se sientan escuchados y seguros para expresar respetuosamente una opinión discrepante. Esto ayuda a resolver con éxito los conflictos, en lugar de suprimirlos. La diversidad, bien gestionada y fomentada, también abre el camino a soluciones nuevas y creativas. En pocas palabras, superar los prejuicios inconscientes puede ayudarnos a comprender mejor los mercados financieros y aumentar el éxito de los gestores de activos.

Tribuna de Björn Jesch, Global Chief Investment Officer de DWS.