Los dividendos mundiales alcanzaron los 1,66 billones de dólares en 2023 gracias a los bancos

| Por Beatriz Zúñiga | 0 Comentarios

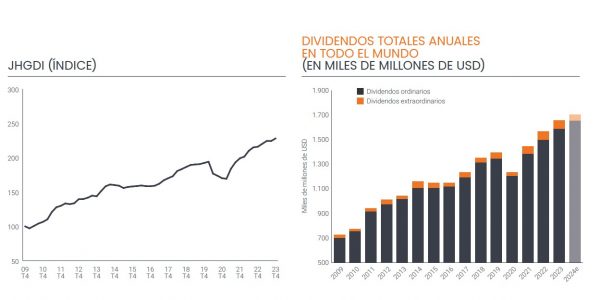

Los dividendos mundiales aumentaron hasta un nuevo récord de 1,66 billones de dólares en 2023, con un incremento subyacente del 5%, según la última edición del Janus Henderson Global Dividend Index. La gestora explica que el año concluyó con un tono particularmente positivo, ya que los dividendos del cuarto trimestre crecieron un 7,2% en tasa subyacente gracias a las abultadas cuantías repartidas en Europa, el Reino Unido y Japón.

A la luz de los datos que arroja este índice de Janus Henderson, se observa que el sector bancario repartió dividendos récord en 2023 y aportó la mitad del crecimiento de los dividendos mundiales, gracias a un entorno de tipos de interés más elevados que permitió incrementar los márgenes a muchas entidades. En concreto, destaca que los bancos de los mercados emergentes contribuyeron de manera particularmente destacada a ese incremento, a excepción de los chinos. Sin embargo, el impacto positivo de los mayores dividendos bancarios se vio contrarrestado casi por completo por los recortes que realizaron los integrantes del sector de minería, cuyos beneficios se han ido reduciendo a la par que los precios de las materias primas.

Al margen de estos dos sectores, cuyo impacto fue inusualmente grande, el índice de Janus Henderson identificó un crecimiento alentador en sectores tan dispares como los fabricantes de automóviles, los suministros públicos, el software, la alimentación y la ingeniería, lo que pone de manifiesto la importancia de contar con una cartera diversificada. Destaca que, a escala mundial, el 86% de las empresas aumentaron sus dividendos o los mantuvieron estables, pero los grandes recortes realizados por tan solo cinco empresas —BHP, Petrobras, Rio Tinto, Intel y AT&T— redujeron la tasa de crecimiento subyacente mundial en dos puntos porcentuales.

Foco geográfico

En términos geográficos, Estados Unidos, Francia, Alemania, Italia, Canadá, México e Indonesia fueron algunos de los 22 países que registraron pagos récord en 2023. Europa (excepto Reino Unido) fue uno de los principales motores de crecimiento en el año, ya que fue responsable del 40% del incremento mundial. Según explican desde la gestora, los repartos en esta región aumentaron un 10,4% en tasa subyacente hasta una cifra récord total de 300.700 millones de dólares. Japón también realizó una contribución importante, aunque la debilidad del yen enmascaró en cierta medida la solidez que mostró el 91% de las empresas del país. Aunque por su gran tamaño Estados Unidos realizó la mayor contribución al crecimiento de los dividendos mundiales, su tasa de crecimiento subyacente del 5,1% se situó en la media global.

Desde Janus Henderson señalan que en los mercados emergentes se pagaron dividendos históricos por tercer año consecutivo, con retribuciones de 166.100 millones de dólares, un 8,0% más en tasa general. En general, sin embargo, los dividendos de los mercados emergentes se mantuvieron estables sobre una base subyacente, ya que los fuertes recortes en Brasil y el mediocre crecimiento en China compensaron los fuertes pagos bancarios.

Según indican, el crecimiento de los dividendos en el Reino Unido, del 5,4%, fue similar a la media mundial porque los fuertes incrementos de los pagos de los bancos y los productores de petróleo se vieron compensados en gran medida por las menores distribuciones de las mineras. Por su parte, la mayoría de países desarrollados de la región Asia-Pacífico (excl. Japón) registraron descensos interanuales en sus dividendos.

Previsión para 2024

Janus Henderson espera que la tendencia de crecimiento subyacente en 2024 sea similar a la de 2023, aunque la previsible reducción de los dividendos extraordinarios reducirá la tasa de crecimiento general. La gestora prevé repartos totales de 1,72 billones de dólares en 2024, un 3,9% más en tasa general, lo que equivale a un aumento subyacente del 5%.

“El pesimismo respecto a la economía mundial resultó ser infundado en 2023 y aunque la perspectiva es de incertidumbre, los dividendos parecen bien apuntalados. El flujo de caja de las empresas de la mayoría de sectores sigue siendo sólido, lo cual aporta mucha munición para pagar dividendos y realizar recompras de acciones”, afirma Ben Lofthouse, responsable de Global Equity Income en Janus Henderson.

En opinión de Lofthouse, el efecto retardado de los mayores tipos de interés seguirá teniendo impacto, ya que se anticipa un menor crecimiento de la economía mundial y mayores costes de financiación para las empresas. “Pese a todo, mantenemos el optimismo en lo referente a los dividendos para el año que tenemos por delante. La tasa de proyección del crecimiento de los dividendos en Estados Unidos en el cuarto trimestre es un buen augurio para el conjunto del año, las empresas japonesas se han embarcado en un proceso de mayor retribución al accionista, parece probable que Asia se recupere y los dividendos en Europa están bien apuntalados”, añade.

Desde una perspectiva sectorial, el responsable de Global Equity Income en Janus Henderson indica que aunque el rápido crecimiento que hemos visto en los bancos de todo el mundo se ralentizará este año, también es probable que los rápidos descensos en el sector minero tengan un impacto menor. “Los precios de la energía siguen elevados, por lo que los dividendos de las petroleras son asumibles y los grandes sectores defensivos, como los de salud, alimentación y bienes de consumo básico, deberían mantener su progreso sin altibajos. Y lo que es más, a lo largo del tiempo, los dividendos son mucho menos variables que los beneficios”, comenta.

Por su parte, Juan Fierro, director para Iberia en Janus Henderson, señala: “Europa registró un elevado crecimiento de los dividendos en 2023 con una cifra de distribución récord por segundo año consecutivo. Desde una perspectiva sectorial, un 30% del crecimiento en el continente se debió únicamente a los bancos. Los dividendos globales presentan buenas perspectivas de cara a este 2024; a pesar de ello, desde Janus Henderson abogamos por la gestión activa y una adecuada diversificación de nuestras carteras para identificar aquellos sectores y compañías que presenten las mejores oportunidades”.