Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado de rendimiento fijo con exposición a la deuda pública española y de países de la Unión Europea, con una rentabilidad a vencimiento, a 3 de noviembre de 2026, del 5,21%.

El nuevo fondo aprobado por la CNMV se denomina Rural II Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido y un 5,21% de rentabilidad al vencimiento, equivalente a una TAE mínima garantizada del 2%.

El periodo de garantía del fondo se prolongará durante un periodo de 30 meses y 24 días, a contar desde el momento de su suscripción. A estos efectos, el periodo de comercialización del fondo se prolongará hasta el 10 de abril de 2024, expirando la garantía el 3 de noviembre de 2026.

Gescooperativo informa de que Rural II Rentabilidad Garantizada presenta ventanas de liquidez cuatrimestrales en las que no se aplica comisión de reembolso a los partícipes que deseen disponer de su dinero. Ahora bien, en este caso, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Foto cedidaXLIII Seminario Internacional de Países Latinos Europa- América

Bajo el lema “La gobernanza y el rol del profesional en la gestión pública”, el Consejo General de Economistas de España (CGE) ha acogido en su sede la celebración del XLIII Seminario Internacional de Países Latinos Europa-América organizado por el Comité de Integración Latino Europa-América (CILEA) –organización que engloba a las principales corporaciones de contables y auditores de América Latina, España, Portugal, Francia e Italia–, con la colaboración de la Federación Internacional de Contables (IFAC), el Consejo General de Economistas de España (CGE) y la Rede Gobernança de Brasil (RGB).

Como se ha puesto de manifiesto durante el Seminario, el Buen Gobierno de la Administración Pública de un país es un factor clave de su rendimiento económico y el bienestar de sus ciudadanos. Una administración pública eficaz está al servicio de los ciudadanos y de las empresas, para ello es esencial que las distintas administraciones públicas puedan adaptarse a las circunstancias cambiantes y establecer los adecuados mecanismos de control, como pueden ser los órganos internos y externos y de auditoría pública, junto con los Tribunales de Cuentas. Para dar cumplimiento a tan loables objetivos es necesario fortalecer dos pilares. El primero de ellos es el referido a los profesionales. Tener profesionales –como los contables y los auditores– altamente capacitados y encargados de gestionar y de auditar políticas públicas coadyubará a su Buen Gobierno. El segundo pilar se refiere a la calidad de la información financiera y de sostenibilidad. Propiciar políticas y normas sobre la publicación de este tipo de información incrementará la transparencia de las administraciones y por ende será una palanca para su futuro control. En este sentido las empresas tienen un papel relevante en todo esto, manifestó Valentín Pich, presidente del CGE, para lo que es necesario unificar criterios en materia de sostenibilidad.

Así pues, los principales representantes de las corporaciones, intervinientes en el seminario, han puesto el acento en la importancia del profesional para la colaboración en la gestión de las finanzas públicas, así como el peso que cada vez más va a tener el suministro de información no financiera o en materia de sostenibilidad por parte de las empresas para operar de manera óptima en el mercado y, en concreto, la necesidad de que las pymes entiendan la importancia de suministrar este tipo de información, habida cuenta de su peso en la economía. En este sentido, el seminario ha supuesto un fructífero encuentro de puesta en común entre las normativas de diferentes países, especialmente en materia de sostenibilidad con el objeto de buscar procedimientos homogéneos y compatibles entre los profesionales, con el objetivo de contribuir a una mayor transparencia y propiciar una mayor relación comercial fluida entre empresas en un mercado cada vez más globalizado. Los representantes de los 12 países participantes han apostado por activar los mecanismos que favorezcan la adecuada coordinación y consolidar la representatividad de la profesión en sus distintos ámbitos de actuación.

Han inaugurado el Seminario el presidente del Consejo General de Economistas de España y vicepresidente de CILEA, Valentín Pich, y la presidenta de CILEA, María Clara Cavalcante, delegada del Conselho Federal de Contabilidade de Brasil. Durante su intervención, Valentín Pich se ha referido al ámbito de información en materia de sostenibilidad. Así, según ha manifestado, “la normativa de información en sostenibilidad requiere, para que sea un éxito, de la implicación de las Pymes y de los agentes económicos que las asesoran, que son en su mayoría contables y auditores”. “No olvidemos que las micropymes y pymes constituyen el 99% del tejido empresarial de Europa y también de América Latina, si este tipo de información no se hace habitual entre este tipo de empresas será más difícil alcanzar un crecimiento sostenible”, ha concluido.

En el Seminario han participado, además, entre otros, el presidente del Instituto de Contabilidad y Auditoría de Cuentas de España (ICAC), Santiago Durán, el consejero del Tribunal de Cuentas de España, Javier Morillas, el presidente de la Federación Europea de Contables y Auditores para las Pymes (EFAA for SMEs), Salvador Marín, y el Ministro del Tribunal de Cuentas de Brasil, Joao Augusto Ribeiro.

La noticia más destacada de esta semana para el sector financiero e inmobiliario ha sido, sin duda, la restricción de las Golden Visas en España. Las nuevas medidas limitan la posibilidad de que inversores extranjeros obtengan el permiso de residencia en nuestro país a cambio de inversiones en el sector inmobiliario. Desde GRC IM, consideramos que esta medida no es del todo acertada teniendo en cuenta la finalidad pretendida, según fuentes públicas, de facilitar a los jóvenes el acceso a la vivienda. Si bien reconocemos que este es un problema de gran importancia y un derecho fundamental que debe garantizarse para todos los ciudadanos, las políticas implementadas parecen enfocarse más en aspectos legales y económicos que en resolver las necesidades sociales.

La inversión indirecta, como las Golden Visas, fue una estrategia diseñada para atraer inversión extranjera al mercado inmobiliario español. Aunque esta iniciativa prometía grandes cambios desde su inicio, su impacto ha sido limitado en comparación con países como Portugal, donde el volumen ha sido mucho mayor. El número de Golden Visas concedidas anualmente ha sido considerablemente inferior a las expectativas iniciales.

Limitar la compra de propiedades en el sector inmobiliario no afectará significativamente la accesibilidad de las inversiones de Golden Visas, dado que el capital mínimo requerido se dirige principalmente hacia el mercado de lujo, sin abordar las necesidades de aquellos ciudadanos sobre todo de perfil joven, que luchan por acceder a una vivienda a precios asequibles.

En GRC IM, opinamos que la limitación de la expedición de Golden Visas por inversión inmobiliaria no tendrá un gran impacto en el mercado español, ya que los inversores internacionales simplemente dejarán de invertir en el sector inmobiliario para enfocarse en el sector financiero, y de esta manera seguirán obteniendo los visados de una forma u otra. La inversión inmobiliaria a través de estas visas en real estate representa un porcentaje minoritario en comparación con las inversiones financieras.

Creemos que los principales actores afectados dentro del mercado español serán las empresas consultoras o de intermediación especializadas en la atracción de inversores extranjeros para este tipo de visas en particular. Sin embargo, en general, no anticipamos que tenga un impacto significativo en otros aspectos del mercado.

Tribuna elaborada por Javier Boccherini, socio legal y financiero de GRC IM

Desde finales de 2023, el segmento de los bonos AT1 vuelve a estar de moda, aunque las consecuencias a largo plazo sigan siendo inciertas. El 19 de marzo de 2023, en el marco del rescate de Credit Suisse por UBS, la Autoridad de Supervisión Financiera de Suiza (FINMA) tomó la decisión de amortizar instrumentos AT1 de Credit Suisse por valor de 16.000 millones de francos suizos. Instantáneamente, el mercado de bonos CoCo perdió alrededor del 7% de su volumen de principios de ese año y alrededor del 13% en relación con el único mercado de CoCo en dólares.

Cuando este acontecimiento se propagó al resto del mercado AT1, el rendimiento del índice ICE BofA CoCo bajó un -14,3% al cierre del mercado el 20 de marzo, después de haber alcanzado un máximo histórico del +6% el 3 de febrero de 2023. Si avanzamos hasta 2024, el índice ha experimentado un fuerte repunte, cerrando 2023 con una subida de +5,7%. El 11 de marzo, el índice había repuntado un +26,4% desde sus mínimosde marzo de 2023. En términos relativos, el segmento de CoCos sigue siendo atractivo, en particular gracias a su yield (7,06%) y, en menor medida, a su margen de crédito (prima de crédito de 371 pb), aunque en este tiempo, muchos otros segmentos de renta fija se han estrechado aún más.

Muy poco después de la crisis del Credit Suisse, las autoridades reguladoras europeas y británicas reafirmaron el papel desempeñado por los AT1 en la estructura de capital de los bancos, y el hecho de que era imposible que los accionistas recibieran mejor trato que los bonistas, incluso los junior – declaraciones que contribuyeron a la recuperación de la clase de activos.

El mercado primario ha vuelto a todo gas, con emisiones acumuladas de 30.000 millones (en equivalente en euros) a lo largo de 2023. Primero a través de emisiones en euros a partir de junio de 2023, y más tarde, en el mercado del dólar a partir de agosto de 2023, incluida la muy esperada emisión de UBS en noviembre de 2023, que recibió órdenes combinadas por valor de unos 30.000 millones de dólares, todo un récord.

La fortaleza del mercado primario es uno de los factores que explican esta mejora de los resultados. La mayoría de los bancos europeos han alcanzado más o menos sus objetivos de volumen de emisión de AT1. La capacidad de emitir nuevos primeros tramos a un coste aceptable es una condición para hacer un “call” a los instrumentos existentes. Esta hipótesis de trabajo sigue siendo válida para los inversores en 2024: la mayoría de las «call» deberían realizarse dentro del segmento AT1 este año, como ocurrió en 2023. Eso haría que la yield del 7,06% desde el momento de la call supusiera un rendimiento potencial atractivo para los inversores.

En este entorno, hemos observado el retorno de una base más amplia de inversores, tanto en términos de tipo (fondos CoCo dedicados, gestores de activos diversificados o bancos privados) como de origen (demanda europea y renovado apetito por el riesgo procedente de Asia o Estados Unidos). ¿Ha digerido el mercado todo lo que ocurrió? Desde el punto de vista de los resultados y las valoraciones, el segmento se ha normalizado. Los tenedores de AT1 de Credit Suisse están demandando a la FINMA, y se espera que el procedimiento dure varios años.

El impacto regulatorio a medio plazo es incierto. Varios miembros del Comité de Basilea se han pronunciado, criticando el funcionamiento de los AT1 y su capacidad real de absorber pérdidas antes de la resolución. Del mismo modo, algunos agentes del mercado han seguido abogando por normas más estrictas sobre las condiciones consideradas «aceptables» para el ejercicio de las call. Sin embargo, por el momento prevalece el statu quo.

El impacto sobre los emisores suizos de AT1 también ha sido notable. Las recientes emisiones de UBS han generado un cambio estructural (introduciendo una conversión real en acciones, tras la aprobación por la Junta General de Accionistas en abril de 2024). El coste al que UBS puede emitir CoCos se ha normalizado. Es más difícil estimar una prima de riesgo «suiza» residual en el mercado de CoCo, ya que el segundo emisor del país, Julius Baer, es un caso específico debido a su exposición al grupo Signa.

Es importante tener en cuenta que la normalización del mercado se deriva principalmente de los elevadísimos niveles de solvencia y liquidez de que disfrutan los bancos en este momento del ciclo. La subida de los tipos de interés ha permitido a los bancos europeos alcanzar niveles de rentabilidad nunca vistos en los últimos diez años, como demuestran también las publicaciones de resultados del cuarto trimestre de 2023. La ralentización macroeconómica -que ha sido más débil de lo que se temía- ha mantenido la calidad crediticia de los activos que figuran en los balances de los bancos en niveles satisfactorios, aun cuando algunas exposiciones (el sector inmobiliario comercial -y en particular las oficinas, sobre todo en EE.UU.-) y varios emisores concretos con grandes concentraciones dentro de estos segmentos están siendo objeto de un elevado escrutinio.

Por último, volviendo a la dimensión psicológica, los fantasmas de Silicon Valley Bank y Credit Suisse siguen rondando el mercado, haciendo que los inversores sea conscientes de que una situación específica y contenida puede descontrolarse, como si la lenta propagación del coste del riesgo exigiera una solución inmediata basada en el capital. Así que sí, por el momento la digestión está hecha…. hasta que se nos vuelva a producir una nueva indigestión….

Tribuna elaborada por Julien de Saussure, gestor de carteras de deuda financiera de Edmond de Rothschild AM.

Una pregunta sobrevuela el mercado: ¿será el Banco Central Europeo (BCE) el primero en mover ficha y bajar los tipos antes que la Reserva Federal de Estados Unidos (Fed)? Por ahora, el Banco de Japón y el Banco Nacional de Suiza han sido los primeros en cambiar su política monetaria, pero gran parte del interés está en ver si el BCE tomará el liderazgo frente a la institución monetaria y qué supondría.

Por el momento, la visión de las gestoras internacionales sigue siendo la misma, habrá que esperar. Esto supone que sus expectativas sobre la reunión de abril, que se celebrará mañana, son bastante bajas. En general, coinciden en que transcurrirá sin novedades, aparte de sentar las bases para la reunión de junio. “La reunión de abril del BCE será sin duda una de las más rápidas de la historia. Christine Lagarde fue muy clara en marzo: podemos esperar una bajada de tipos en junio y dos o tres más a lo largo del año. Apenas han transcurrido cinco semanas desde la última reunión del Consejo de Gobierno y, por lo tanto, hay pocas estadísticas adicionales sobre las que reflexionar, por lo que es difícil que un banco central dependiente de los datos se desvíe de su rumbo”, afirma Kevin Thozet, miembro del comité de inversión de Carmignac.

En este sentido Alexander Batten, gestor de fondos de Renta Fija de Columbia Threadneedle Investments, añade:“Últimamente se ha comunicado que el BCE iniciará un ciclo de recortes en junio, ya que para entonces habrá recopilado suficiente información sobre los salarios, en lugar de que habrá recibido suficientes buenas noticias sobre la evolución de los salarios como para justificar el inicio de un ciclo de recortes. Esta distinción sugiere que el listón para la inacción en junio es increíblemente alto. Los incrementos de 25 puntos básicos se ven abrumadoramente favorecidos, pero una dinámica de crecimiento muy pobre en la Eurozona, a diferencia de otras regiones, justifica recortes consecutivos», afirma.

Está claro que los datos de inflación para la zona euro no sugieren cambios en la política del BCE en abril de 2024. Según recuerda Ulrike Kastens, economista para Europa de DWS, en diversas declaraciones, los funcionarios del BCE han dejado claro en repetidas ocasiones que necesitan más datos para evaluar la tendencia subyacente de la inflación. “Es probable que este siga siendo el mensaje clave de la presidenta del BCE, Lagarde, en abril, ya que los datos clave de salarios sólo se publicarán en las próximas semanas. Por lo tanto, es probable que se reafirme la tasa de interés clave del 4% en abril, pero con la perspectiva de un primer recorte de tasas en junio, como hemos esperado durante mucho tiempo. Esto plantea la cuestión del ritmo de la tendencia en los recortes de tasas de interés. Aunque es probable que el crecimiento salarial haya alcanzado su punto máximo, la incertidumbre sigue siendo alta en cuanto a si el impulso del crecimiento salarial se moderará lo suficiente como para alcanzar el objetivo de inflación del 2%. Por lo tanto, esperamos que la presidenta del BCE, Lagarde, se mantenga fiel a la dependencia de los datos y a los recortes graduales de tasas”, afirma Kastens.

Desde abrdn destacan que a los responsables del BCE les preocupa que el reciente descenso de las tasas de inflación general oculte la persistencia de la inflación interna subyacente. «Los expertos estarán atentos a cualquier señal respecto a la orientación futura de las medidas (forward guidance). Es probable que la institución reduzca los tipos en junio, pero hasta ahora sus responsables se han negado a comprometerse a hacerlo en esa reunión», afirma Felix Feather, economista de abrdn.

Para François Rimeu, estratega senior de La Française, lo más probable, es que Lagarde adelante el anuncio de la bajada tipos en junio, al tiempo que se procederá con cautela a la relajación monetaria, especialmente teniendo en cuenta las mejores perspectivas macroeconómicas. En este sentido, argumenta: «Lo más probable es que el CG proceda con cautela a la relajación, y el ritmo de esta dependerá totalmente de los datos. En consecuencia, esta reunión debería tener un impacto limitado en los mercados financieros, pero probablemente presionará a la baja los tipos de interés europeos y al propio euro como divisa, ya que por fin se producirá el primer recorte tras la escalada de subidas de tipos de interés sin precedentes, que asciende a 450 puntos básicos en total».

El otro debate

Ante estas expectativas y previsiones, el interés se está focalizando en cuál de las dos entidades monetarias bajará antes los tipos antes, si el BCE o la Fed, ya que ambas parecen estar señalando a verano. Gilles Moëc, economista jefe de AXA IM, piensa que el BCE no esperará a que la inflación converja plenamente al 2% y recortará en junio, aunque la Fed vacile. “La posibilidad de un desfase entre el BCE y la Reserva Federal es ahora el escenario de referencia del mercado. Aunque mantenemos el mes de junio también como escenario base para el primer recorte de la Reserva Federal, es innegable que los datos son menos favorables a una inversión de la política monetaria en EE.UU. que en la zona euro”, señala.

Para Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, la de mañana será una reunión «provisional», por lo tanto considera probable que el debate sobre el recorte gane más fuerza, aunque el BCE se abstendrá de comprometerse formalmente de antemano y se ceñirá a su enfoque de dependencia de los datos. «En nuestra opinión, el BCE podría recortar antes que la Fed si lo justifican los indicadores, su función de reacción y el objetivo de llevar su inflación al objetivo. Es casi seguro que Lagarde no se comprometa a una senda de tipos específica cuando el BCE reduzca su postura, pero creemos que no se pueden descartar recortes consecutivos si los datos lo justifican. Nuestra opinión sigue siendo que es probable que el BCE recorte su tipo de interés oficial en 25 puntos básicos en junio. Esto se basa en la debilidad de las perspectivas de crecimiento (con una actividad por debajo del potencial durante muchos trimestres), la caída de la inflación y una comunicación clara del BCE. En un contexto de condiciones financieras restrictivas y un mercado laboral que se enfría, un aumento inesperado de los tipos de interés reales aumenta el riesgo de endurecimiento excesivo. Por lo tanto, no descartamos una nueva ampliación del diferencial UST-Bund», señala Goves.

Por su parte, PIMCO advierte de la divergencia entre la política monetaria de la Fed y el resto de bancos centrales, como el BCE. “El entorno de inversión global se transformará en los próximos meses, a medida que las trayectorias de las principales economías diverjan de forma más notable. Los bancos centrales, que restringieron sus políticas monetarias al unísono para frenar la espiral inflacionaria postpandemia, probablemente seguirán trayectorias diferentes a la hora de bajar sus respectivos tipos de referencia. Aunque muchas de las grandes economías de mercados desarrollados están desacelerando, EE.UU. ha mantenido una resiliencia inesperada y los factores que respaldan esta fortaleza podrían perdurar”, explican Tiffany Wilding, economista de PIMCO, y Andrew Balls, director de Inversiones de Renta Fija Global de PIMCO.

Los expertos de PIMCO piensan que la Fed empezará a normalizar su política monetaria a mediados de año, en línea con otros bancos centrales de mercados desarrollados. Sin embargo, las posteriores bajadas de tipos podrían ser más graduales. Respecto al BCE indican que una vez empiece a recortar los tipos, lo hará con cautela en los pasos convencionales de 25 puntos básicos. “Durante el ciclo de recortes, las decisiones dependerán probablemente de los datos y de las reuniones, y es poco probable que el BCE se comprometa de antemano con una senda de tipos concreta. Creemos que el ritmo de los siguientes recortes de tipos podría ser más rápido y que los tipos oficiales, fuera de EE.UU., podrían llegar a finales de 2025 a niveles más bajos”, añaden.

La piel del mercado

En opinión de Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, las expectativas del mercado son extremadamente altas, con una probabilidad del 98% de un recorte de 25 puntos básicos en junio para el BCE. Sin embargo, si los comentarios del BCE decepcionan a los inversores, podrían surgir tensiones en los mercados de tipos, en un entorno en el que crece la incertidumbre sobre el calendario del primer recorte de tipos de la Fed, con una probabilidad del 72% de un primer recorte en junio. “No creemos que esta ligera diferencia entre el BCE y la Fed perjudique al BCE, que debería reafirmar que toma sus decisiones de forma autónoma”, señala.

Por último, Daniel Loughney, director de Renta Fija de Mediolanum International Funds (MIFL), comenta que mientras que las expectativas de un movimiento de la Fed en junio han disminuido, los mercados monetarios de la zona euro asignan actualmente una probabilidad del 92% a una reducción de 25 puntos básicos. Según su análisis, en la «mente» del mercado hay otro percepción importante: «Aunque el mercado da una probabilidad del 50% a una pausa en la reunión de julio, basada en la creencia de que el BCE querrá ver las previsiones del personal en septiembre antes de seguir adelante, creemos que un retraso será mal considerado ya que los datos probablemente justifiquen un movimiento también en julio. Vemos que la inflación volverá pronto a su objetivo y que el BCE recortará los tipos en septiembre, octubre y diciembre, situando el tipo objetivo en el 2,75% frente a las expectativas del mercado de alrededor del 3%».

Foto cedidaAdrian Brass, gestor del Artemis (Lux) US Extended Alpha

La boutique inglesa Artemis Finance destaca por su papel como fund manager activo e independiente, que ofrece una gama de inversiones tanto para particulares como institucionales. Una de sus especialidades es la renta variable estadounidense, en especial el fondo Artemis (Lux) US Extended Alpha, que se caracteriza por un enfoque diferenciado, long/short y que aspira a ser un complemento de una posición core en renta variable de ese país. Su gestor, Adrian Brass, explica en conversación con Funds Society qué lo hace diferente a otras estrategias.

¿Qué características distinguen a este fondo?

Se trata de un fondo de acciones de convicción, pero es muy diferenciado frente al típico fondo a largo plazo de renta variable estadounidense, porque es 130-30, lo que significa que podemos ampliar las posiciones largas hasta 130 y también tomamos posiciones cortas. La ventaja es que podemos poner más capital en las acciones que nos gustan a más largo plazo, pero a la vez capturar las acciones bajistas con posiciones cortas en aquellas empresas que pensamos que no lo van a hacer bien, lo que busca proporcionar ganancias adicionales.

El segundo gran beneficio es que históricamente la volatilidad del fondo ha sido menor que la del índice S&P y menor que el grupo de pares. Así que, además de ser una estrategia de baja volatilidad, proporciona mucho alfa también cuando hay sell-offs, es decir que otorga una mejor protección en mercados bajistas.

¿Cómo se realiza la selección de valores?

Mediante un proceso que busca dos cosas en cada inversión: la primera, encontrar acciones en las que pensamos que hay un crecimiento no debidamente estimado. Investigamos para entender la empresa y la industria, y a veces pensamos que el mercado se ha equivocado y que el crecimiento futuro va a sorprender positivamente o decepcionar frente a las expectativas. Ese es el primer punto, en el que nuestra investigación nos lleva a tener una visión diferenciada. Y el segundo criterio es que nos centramos sólo en aquellos nombres en los que pensamos que, de acuerdo a nuestro análisis financiero, podría haber una subida o bajada realmente atractiva.

El tipo de acciones que tenemos en la cartera a largo plazo son lo que llamamos activos con descuento: empresas de crecimiento de calidad pero con una valoración realmente atractiva. En el lado corto tenemos a su vez lo que llamamos activos sobrevalorados, es decir también de calidad o de crecimiento, pero con expectativas demasiado altas y una valoración peligrosa. Se trata de una bonita pareja de calidad. Nos gustan las cosas baratas que pueden superar las expectativas y apostamos contra las cosas caras que podrían no cumplir las expectativas.

La segunda categoría que también tenemos en el lado corto son las “trampas de valor”, empresas de bajo rendimiento, bajo crecimiento, alto apalancamiento, pero en las que estos riesgos no están incluidos en la valoración. Y tenemos asimismo activos cíclicos, donde encontramos muchas oportunidades en los activos deprimidos, baratos pero con potencial para situarnos largos, o estar cortos en los que están sobrevalorados.

¿Por qué describe al fondo como un complemento a una asignación core de renta variable estadounidense?

Porque invertimos en todo el espectro de estilos, de modo que en el fondo hay de todo, desde crecimiento barato y calidad hasta valor profundo, como cíclicos deprimidos. Tenemos toda la gama, lo que significa que es un fondo mixto también en términos de estilo. Tenemos la mezcla básica, pero con esta característica extra de ser capaz de capturar el alfa a corto plazo, menor volatilidad y una mejor captura en caso de mercados bajistas.

¿Prefieren algunos sectores sobre otros para este año?

Solemos tener siempre sectores similares, porque tratamos de capturar una eventual infravaloración. Así que invertimos en todo el mercado y los diferentes grupos de acciones destacan dependiendo de en qué momento del ciclo económico nos encontremos y cómo se sitúen las valoraciones.

En este momento, vemos muchas oportunidades. En el lado largo, diría que hay numerosos valores con descuento, que han tenido un mal rendimiento y cuya valoración se ha abaratado. Creemos asimismo que es un momento muy interesante para las empresas de crecimiento constante, con un aumento de las ganancias tal vez de entre un 10% y un 20%. El mercado se centra en las historias más emocionantes del día, como la IA o las empresas de la recuperación cíclica, y olvida a estas compañías menos emocionantes pero con valoraciones por tanto más atractivas.

En segundo lugar, el ciclo económico nos ha dado muchas oportunidades cíclicas, porque en realidad hemos pasado por una recesión en ciertos sectores concretos de la economía, como el transporte, el comercio minorista, las ciencias de la vida. Las ganancias han caído en el último año, y encontramos algunos fantásticos potenciales de recuperación que no están reflejados en las valoraciones. Por ejemplo el comercio minorista, especialmente el de ropa, la vivienda, donde creemos que hay algunas oportunidades muy atractivas en la renovación de viviendas. Y, por último, yo mencionaría el sector de pagos. Algunas fintech se hundieron el año pasado porque se pensaba que sufrirían una disrupción tecnológica, pero a medida que pasa el tiempo se ve que no ha sido así, por lo que creemos que hay margen para una buena recuperación de la valoración.

¿Y por el lado negativo?

En contraposición, algunas áreas en las que preferimos estar cortos o evitar son los sectores de ciclo tardío, que aún no han sufrido una recesión porque el crecimiento ha sido bueno y la demanda también. Ahora, sin embargo, hay algunos signos de que las cosas están cambiando, por lo que podrían sufrir. Me refiero por ejemplo a bienes de capital, equipos de construcción, todo ese tipo de cosas. Estas empresas están en el pico de pedidos, márgenes y ventas y creemos que las valoraciones no serán capaces de absorber el cambio. También, aunque somos positivos en el comercio minorista de ropa, lo somos menos en aquellas empresas que se beneficiaron de las ganancias de la pandemia y ahora no pueden mantener ese ritmo, por ejemplo ciertas áreas de deporte.

Quería preguntarle finalmente por su perspectiva macroeconómica.

El crecimiento económico en general ha sorprendido muy positivamente el año pasado. Muchos observadores, nosotros incluidos, pensábamos que existía el riesgo de una desaceleración realmente fuerte, quizá una recesión, tras la subida récord de los tipos de interés. Pero, aunque no ocurrió en el conjunto de la economía, sí en algunos sectores, por ejemplo en la vivienda, en el que las ventas de viviendas nuevas y existentes cayeron un 35% en el peor momento. El transporte entró en territorio negativo, así como las empresas minoristas, e incluso las empresas de semiconductores tuvieron un año muy duro en 2023.

Es decir que hubo focos de debilidad real, ya sea como resultado de los tipos de interés más altos o por la reducción de inventarios tras la pandemia. Si miramos al futuro, creemos que hay aspectos positivos y negativos, y que el mercado se está centrando demasiado en los positivos. Los analistas del mercado estadounidense esperan que se produzca para este año un 10% de crecimiento de los beneficios por acción.

Es importante tener en cuenta que una fuerte recuperación ya está en las expectativas de consenso, y que la valoración del mercado se sitúa en niveles históricos bastante altos: 21 veces el PER es un récord, aparte de la pandemia y la burbuja tecnológica. Así que no hay que pasar por alto las pequeñas señales negativas, como un mercado laboral algo menos tensionado o el pequeño deterioro en términos de calidad crediticia que está viendo el sistema bancario. Una de las características que nos gusta en este fondo es que nuestras posiciones cortas se beneficiarán desproporcionadamente en caso de que algo falle en el escenario de aterrizaje suave.

Capital Strategies Partners distribuye los fondos de Artemis Finance en España, Italia y Portugal.

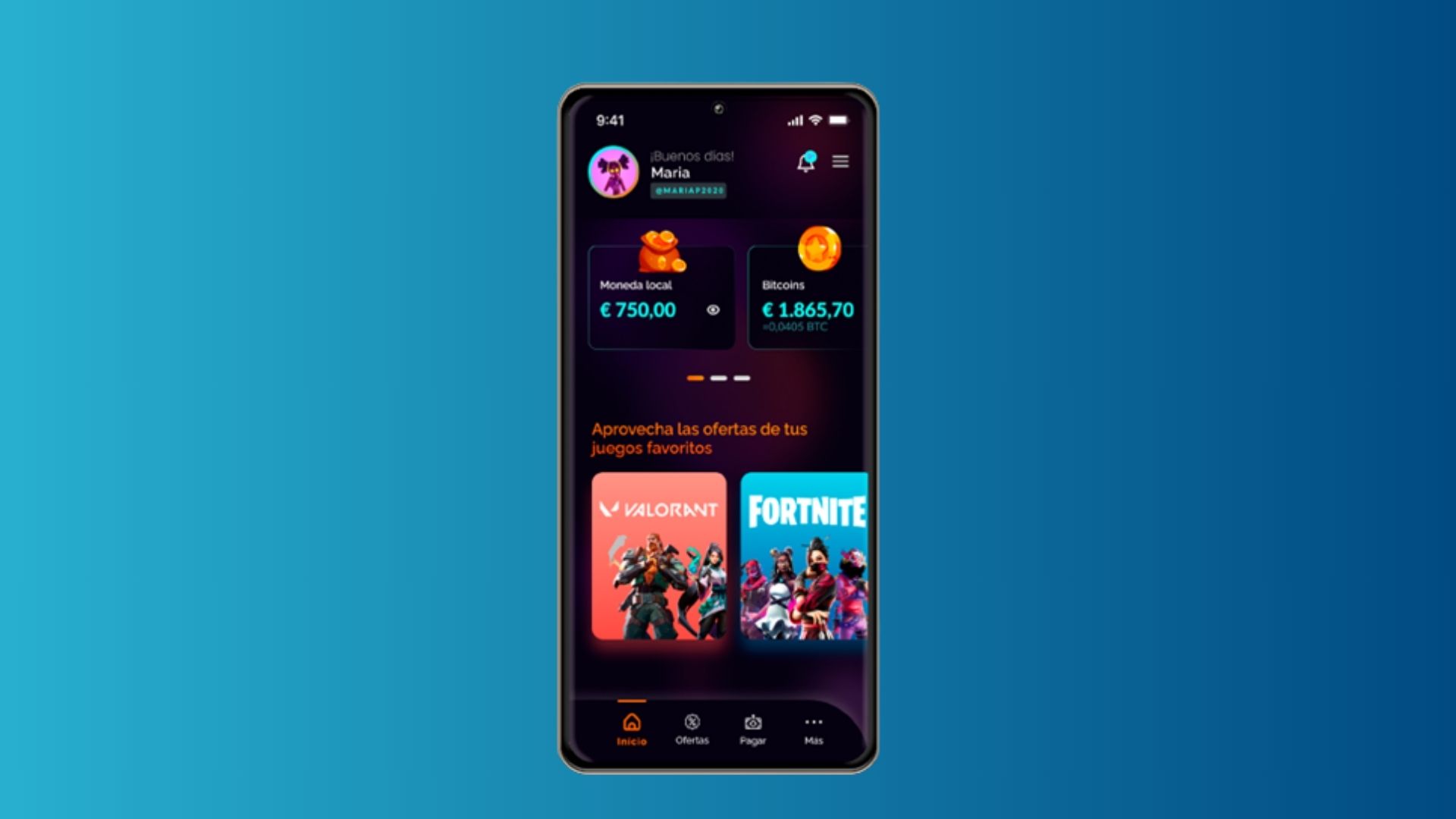

El crecimiento exponencial de la industria de los videojuegos ha captado la atención mundial, y España no es la excepción. Según datos proporcionados por la Asociación Española de Videojuegos, en 2022, la facturación total del sector alcanzó una cifra récord de 2.012 millones de euros. En paralelo, España se posiciona como el cuarto país europeo con mayor penetración de videojuegos, alcanzando un 45% de la población (ameTrack).

Este fenómeno encuentra su principal motor en la juventud: son casi 8 de cada 10 jóvenes de entre 15 y 29 años en España los que juegan a videojuegos (FAD). Sin embargo, se ha revelado un desafío importante: muchos de estos jóvenes carecen de acceso a servicios bancarios tradicionales para realizar transacciones en el entorno virtual.

Esta necesidad ha impulsado a los jóvenes a recurrir a alternativas como criptomonedas, tarjetas recargables y al uso de las tarjetas bancarias de sus padres. Esta situación presenta una oportunidad única para las instituciones bancarias. Los bancos podrían desempeñar un papel clave al ofrecer aplicaciones innovadoras que no sólo atiendan las necesidades de los jugadores, sino que también permitan a los jóvenes adentrarse en el mundo financiero y adquirir habilidades en la gestión de su economía personal.

Las wallets o billeteras digitales emergen como la solución ideal para abordar esta problemática. Estas aplicaciones se caracterizan por su facilidad de uso, accesibilidad y seguridad, y permiten a los usuarios realizar una variedad de operaciones directamente desde sus dispositivos móviles. Además, fomentan la educación financiera al permitir a los jóvenes no sólo aprender sobre temas vinculados al mundo financiero sino también tener un control de los gastos e ingresos de manera simple y desde temprana edad.

El uso de billeteras digitales ofrece múltiples ventajas a los usuarios, como el acceso rápido a productos financieros e información, la comodidad y rapidez en las operaciones, disponibilidad las 24 horas del día y los 7 días de la semana, y un alto nivel de seguridad en las transacciones digitales.

Este escenario abre la puerta a una colaboración estratégica entre la industria de los videojuegos y el sector financiero. Los bancos, con su experiencia en tecnología financiera y servicios bancarios, están en una posición privilegiada para desarrollar soluciones que satisfagan las necesidades de los jóvenes consumidores familiarizados con las herramientas tecnológicas.

“El futuro de la intersección entre los videojuegos y la tecnología financiera es prometedor. A medida que los bancos abrazan las soluciones digitales y las adaptan a las demandas específicas de la generación gamer, se espera que la experiencia financiera de los jóvenes se transforme de manera significativa”, ha afirmado Gabriela Giannattasio, vicepresidenta de EMEA de Veritran. “Ya tenemos casos de éxito y varios proyectos a la vista para seguir extendiendo el uso de las wallet gamers”.

Entre los aspectos diferenciales a tener en cuenta a la hora de desarrollar este tipo de wallets se encuentran una interfaz intuitiva y transacciones digitales ágiles, el rápido acceso a productos e información, los programas de loyalty, además de la autogestión y un alto grado de seguridad que no sacrifique la experiencia de usuario.

Además, Giannattasio también recuerda la oportunidad que supone para las entidades financieras tradicionales este segmento de clientes: “Para los bancos tradicionales, estas aplicaciones digitales también representan una puerta de entrada a una relación con los más jóvenes. Para éstos, será su primera interacción con una entidad financiera con lo que los bancos, si lo saben aprovechar bien ofreciendo un servicio adecuado a ellos, pueden trabajar la fidelización de un cliente que podrá crecer financieramente de su mano”.

El ejercicio 2024 presenta novedades correspondientes a las reducciones sobre la pensión de jubilación vinculadas a las mutualidades laborales. La Agencia Estatal de Administración Tributaria (AEAT) aprobó el 20 de marzo un formulario sencillo -sin necesidad de aportar documentación- para cursar las solicitudes relativas a las mutualidades laborales.

En relación con el IRPF 2023, que se presenta en 2024, tanto en los datos fiscales como el borrador que confecciona la AEAT, va a aparecer de forma automática la reducción sobre la pensión de jubilación, concernientes a las cotizaciones a las mutualidades laborales, siempre y cuando la AEAT disponga de toda la información.

Hay que tener en cuenta que este organismo trabaja juntamente con la Seguridad Social y tiene los datos del informe de vida laboral del contribuyente que tenga derecho a la reducción. En el supuesto caso de haber discrepancias, la AEAT, requerirá al contribuyente para que se aporte información adicional.

En los datos fiscales, aparecerá la información de la reducción, bajo el concepto «Ajuste por Mutualidades – Disposición Transitoria 2ª de la Ley del IRPF”

Porcentaje de reducción que aparecerá en el borrador y los datos fiscales del IRPF 2023

La AEAT tendrá en cuenta la reciente sentencia del Tribunal Supremo del pasado 10 de enero del 2024, que apunta que se aplicará a todas las mutualidades laborales que se hayan integrado desde el 1 de enero de 1979 a la Seguridad Social (no solo a la Mutualidad Laboral de Banca). Para el cálculo del número de días cotizados, quedará “capado” a los últimos 35 años, es decir, 12.775 días.

Con respecto a la reducción de las mutualidades laborales, no tendrán derecho aquellas personas que perciben pensiones:

1.- Satisfechas por clases pasivas a los funcionarios públicos cuando estos sólo han estado incluidos durante toda su vida laboral en el régimen de clases pasivas, al no tratarse de una mutualidad.

2.- Obtenidas por aportaciones a mutualidades laborales de autónomos puesto que ya fueron deducibles en su momento las aportaciones. De esta forma, no se produce una doble imposición en la pensión ahora obtenida.

3.- De viudedad, al no estar incluidas en la Disposición Transitoria 2ª, por no derivar de aportaciones del perceptor de esta pensión.

4.- No contributivas, al no estar incluidas en la Disposición Transitoria 2ª, por no provenir de aportaciones previas.

Por el contrario, tendrán derecho a esta reducción:

1.- Como criterio general:

Cuando se realizaron aportaciones a mutualidades laborales:

-Con anterioridad a 01/01/1967: la parte de la prestación de jubilación que corresponda a las aportaciones anteriores a esta fecha se reducirá al 100%. Es decir, no tributará esta parte de pensión.

-Entre el 01/01/1967 y 31/12/1978: la parte de la prestación de jubilación que corresponda a las aportaciones efectuadas en ese período se reducirá en un 25%. Es decir, sólo tributará el 75% de esta parte de la pensión.

Cuando se realizaron aportaciones a mutualidades sustitutorias de las entidades gestoras de la Seguridad Social con anterioridad al 01/01/1979: la parte de la prestación de jubilación que corresponda a las aportaciones efectuadas en ese período se reducirá en un 25%.

2.- Satisfechas por el INSS o el Instituto Social de la Marina.

3.- Pensiones complementarias con excepciones.

Una vez vertidos los comentarios anteriores, sugerimos que no se proceda a aceptar el borrador del IRPF 2023, hasta que no se compruebe que el porcentaje aplicado por la AEAT sea el correcto y adecuado.

Investec Wealth & Investment (UK) considera que el impacto financiero del divorcio pone de manifiesto la necesidad de contar con asesoramiento en materia de gestión patrimonial.

Su estudio entre personas que se divorciaron en los últimos 10 años muestra que casi una de cada tres (30%) vio caer su patrimonio personal como consecuencia de su ruptura matrimonial, mientras que más de una cuarta parte (26%) se hizo más rica tras el divorcio.

El informe, además, reveló que un tercio (33%) de los hombres que se divorciaron en la última década se enriquecieron tras romper con su pareja, mientras que el 18% de las mujeres afirmaron que su patrimonio personal aumentó tras el fin de su matrimonio. Alrededor del 36% de los hombres afirmó que su patrimonio personal disminuyó tras el divorcio, mientras que el 24% de las mujeres empeoró.

El sondeo, en el que se interrogó a 69 personas divorciadas en los últimos 10 años, concluyó que recuperarse de un divorcio puede ser un proceso largo. Aproximadamente uno de cada cinco (20%) afirma que tardó tres años o más, mientras que el 14% admite que aún no se ha recuperado.

Más de dos de cada cinco (42%) de los que se divorciaron en la última década declararon que tenían inversiones en bolsa, pero menos de uno de cada cinco (17%) consultó a un gestor de patrimonio durante su divorcio.

Desde la ruptura, aproximadamente uno de cada seis (16%) afirma que el asesoramiento y las cuestiones relacionadas con el impuesto de sucesiones se han convertido en una prioridad para ellos a medida que se adaptan a su nueva situación financiera.

Según Faye Church, planificadora financiera de Investec Wealth & Investment, «las finanzas desempeñan un papel importante en el proceso de divorcio y las parejas necesitan apoyo para garantizar que sus finanzas se dividen de forma equitativa, de forma que uno de los miembros de la pareja no salga sustancialmente perjudicado».

Asimismo, Church apunta que el estudio muestra que, para muchas personas, «el divorcio afecta a su patrimonio personal y subraya la necesidad de un asesoramiento financiero adecuado durante el proceso», por lo que «es importante conocer las implicaciones de conservar la vivienda familiar frente a la parte de las pensiones o el efectivo en depósito o las inversiones». La experta considera que «todos tienen sus ventajas e inconvenientes en cuanto a liquidez, acceso y fiscalidad. Es aquí donde un asesoramiento financiero adecuado puede aportar más valor y potencialmente proporcionar un mejor resultado».

En medio de un panorama financiero que inspira cautela y expectación, nos encontramos en un momento crucial que vislumbra un optimismo creciente en los mercados. Tanto es así que, desde Mirabaud Asset Management, prevemos una participación más amplia de todos los sectores y capitalizaciones bursátiles en el movimiento alcista del mercado.

Sin embargo, es innegable que la rentabilidad de los bonos convertibles ha sido decepcionante en los últimos tres años. Y no cabe duda de que esta tendencia es atribuible a un sesgo hacia los emisores de pequeña capitalización en el mercado de bonos convertibles.

Cuando nos encontrábamos en un entorno de tipos de interés bajos, la mayoría de las emisiones de bonos convertibles solían ser de las empresas con capitalizaciones más pequeñas. Por ejemplo, la mediana de capitalización bursátil de los valores subyacentes del Refinitiv Global Convertible Bond Index es de 5.550 millones de dólares, frente a la mediana de 116.200 millones de los activos del MSCI World Index. No es ninguna sorpresa que los rendimientos históricos del primer índice hayan mostrado una mayor correlación con los índices MSCI World Small Cap y MSCI World Mid Cap que con el MSCI World Large Cap Index.

Si nos centramos en los últimos 12 meses, la rentabilidad de los bonos convertibles se ha quedado rezagada respecto a la renta variable que otorgan las empresas de gran capitalización. Esto se debe a que los inversores han priorizado la calidad y han adoptado una postura más cautelosa en medio de preocupaciones sobre el aumento de las tasas de interés, la inflación y la posibilidad de una recesión.

Prueba de ello son los descuentos con los que cotizan los índices MSCI World Small y Mid Cap. Mientras que históricamente han tenido valoraciones más altas que el MSCI World Large Cap, este ahora cotiza 2,75 puntos por encima de su mediana desde 2014, mientras que los índices de referencia de renta variable de pequeña y mediana capitalización cotizan 2 y 0,4 puntos por debajo, respectivamente.

No obstante, es previsible que el cambio de postura de los bancos centrales hacia la relajación de las condiciones crediticias y la reducción de los costes de financiación favorezca a pequeñas y medianas empresas, que suelen tener mayores niveles de deuda en comparación con las de gran capitalización.

Considerando que los precios de los bonos convertibles han caído a niveles atractivos debido a la preferencia por activos más seguros, y anticipando una recuperación en los valores de pequeña y mediana capitalización, es un momento oportuno para analizar detenidamente las acciones subyacentes de los emisores de bonos convertibles. Existe un potencial considerable para que estos activos recuperen terreno en el mercado teniendo en cuenta su correlación con el comportamiento de compañías medianas y pequeñas.

Por otro lado, las valoraciones están muy ligadas a las tendencias que siguen los inversores. Si bien los fondos de pequeña y mediana capitalización han experimentado salidas constantes desde hace años, los inversores podrían volverse más optimistas sobre una amplia gama de valores teniendo en cuenta el actual sentimiento del mercado. Además, la probabilidad de una mayor actividad en el mercado de M&A ─muy centrado en empresas de pequeña y mediana capitalización─ podría impulsar aún más su rendimiento en 2024.

El optimismo del mercado y su situación más sostenible eran los últimos factores que necesitábamos para adoptar una postura alcista respecto a los bonos convertibles. Por ello, creemos que ha llegado el momento de agregar una asignación a estos activos en una cartera 60/40 (60% acciones y 40% bonos), brindando con ello una mayor diversificación y rentabilidad a los inversores.

Esta apuesta por los bonos convertibles se demuestra con nuestro Mirabaud Sustainable Convertibles Global. Con 723 millones de euros en activos bajo gestión, este innovador fondo de inversión cuenta con un enfoque “pure play” de gestión activa e invierte principalmente en bonos convertibles de empresas que desarrollan la mayor parte de su actividad en EE.UU., Europa y Asia. Además, en línea con nuestra filosofía, el proceso de selección de la cartera pone el foco en el análisis medioambiental, social y de gobernanza (ASG), lo que ha permitido que este producto obtenga los sellos ISR del Ministerio de Finanzas Francés y Belgian Towards Sustainability.

Tribuna de Nicolas Crémieux, responsable de Bonos Convertibles de Mirabaud Asset Management