Los inversores profesionales se decantan cada vez más por los ETFs de gestión activa frente a otros vehículos de inversión, de acuerdo con las nuevas conclusiones del estudio «Professional Investor DNA Survey» de Fidelity International.

Según el informe, el mercado europeo de ETFs continuó su impresionante crecimiento en 2024 y superó por primera vez los dos billones de dólares de patrimonio gestionado. A pesar de ello, los ETFs de gestión activa siguen teniendo una presencia relativamente escasa. De acuerdo con Morningstar, los ETFs de gestión activa suponen el 8% del mercado total de fondos cotizados en Estados Unidos, mientras que en Europa suman el 3%.

Sin embargo, están produciéndose cambios importantes. El del mercado europeo de ETFs de gestión activa creció con mucha fuerza y pasó de 38.000 a 64.000 millones de dólares durante el año pasado, a medida que más inversores fueron descubriendo sus ventajas.

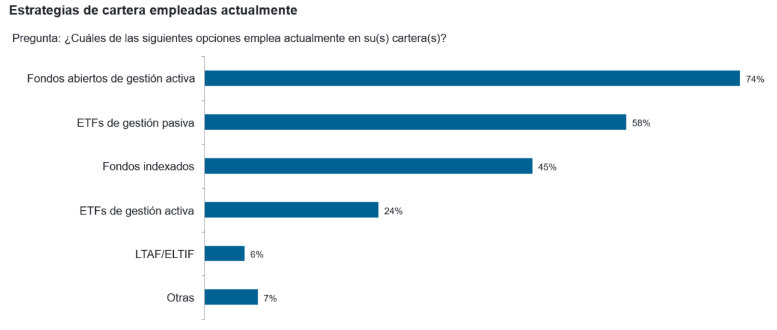

Esta encuesta, realizada en colaboración con Crisil Coalition Greenwich entre más de 120 inversores institucionales e intermediarios de distribución de Europa y Asia, confirmó que el 24% de los inversores profesionales ya está utilizando ETFs de gestión activa.

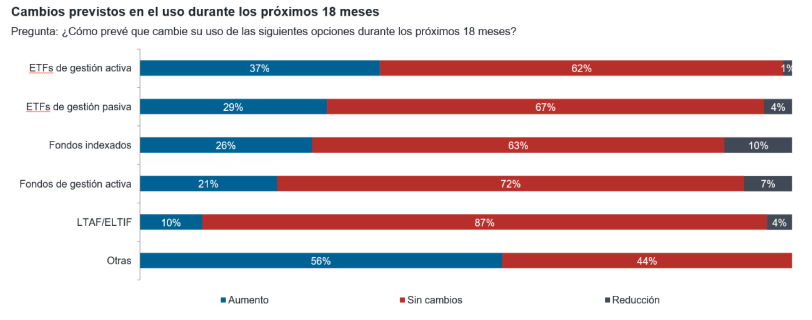

Se prevé que la demanda de ETFs de gestión activa aumente con mayor rapidez que cualquier otro tipo de vehículo de inversión durante los próximos 18 meses. Así, el 37% de los inversores encuestados prevé aumentar sus asignaciones. Los intermediarios de distribución mostraron mayor interés aún, ya que el 61% tiene en mente aumentar su uso en las carteras durante los próximos 18 meses.

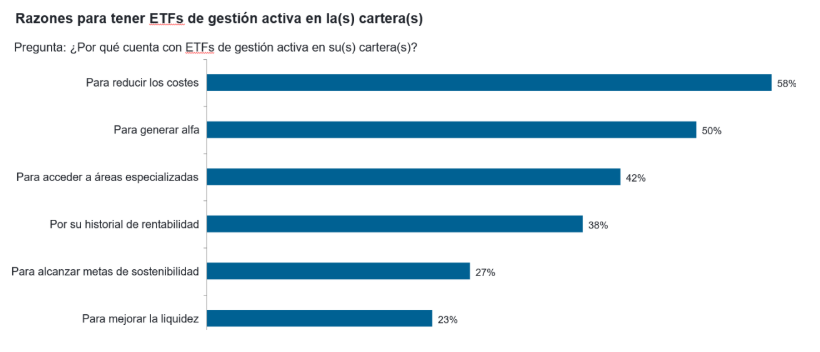

La principal razón para utilizar ETFs de gestión activa, según los resultados de la encuesta, es reducir costes, ya que un 58% de las respuestas así lo indicaron. A este motivo le siguen generar alfa (50%) y tener acceso a áreas especializadas (42%).

Con motivo de la presentación del informe, Alastair Baillie Strong, responsable mundial de ETFs en Fidelity International, señaló que el crecimiento previsto de las asignaciones a ETFs de gestión activa que ha identificado el estudio «refleja la evolución en las preferencias de los inversores, que son cada vez más conscientes de los beneficios de los fondos cotizados de gestión activa, ya que combinan las ventajas de los fondos de gestión activa tradicionales, como la flexibilidad y el potencial de rentabilidades superiores, y de los ETFs, como los menores costes, la transparencia y la facilidad de acceso».

En este punto, el directivo avanzó que PWC prevé que el mercado mundial de ETFs alcance los 20 billones de dólares en activos gestionados en 2030, lo que supone una tasa media de crecimiento compuesto del 17%. «Prevemos que los ETFs de gestión activa crecerán aún más rápido, aumentando su cuota a medida que más inversores descubran sus ventajas”, aseguró.

El responsable mundial de ETFs en Fidelity International también añadió que el negocio de ETFs de gestión activa de la firma «es un motor de crecimiento clave para Fidelity y, a finales de 2024, tuvimos el placer de consolidar nuestra posición como segundo mayor proveedor de ETFs de gestión activa de Europa por volumen de activos gestionados -6.000 millones de dólares- y captaciones netas -2.200 millones de dólares-«.

De cara al futuro, «nos enfrentamos a un entorno de mercado cada vez más complejo que puede caracterizarse por unas valoraciones elevadas y diversos factores de incertidumbre», recalcó Strong, que, a la vista de este entorno, apostilló que «la selección de los ETFs es más importante que nunca». De tal manera, que en Fidelity, «nuestra estrategia en el ámbito de los ETFs de gestión activa es apoyar a los clientes que buscan abordar muchos de los riesgos particulares que plantea el volátil contexto macroeconómico y geopolítico mundial; para ello, aprovechamos nuestras capacidades históricas de análisis activo para mejorar la diversificación y las rentabilidades frente a los ETFs de gestión pasiva».

Pixabay CC0 Public DomainHatiful Yosa from Pixabay

Nintendo ha marcado la vida de la mayoría de las personas. Desde 1889, año en que la empresa empezó a fabricar naipes, esta poderosa compañía japonesa ha tratado de llevar la alegría a la gente ofreciendo experiencias de juego únicas e innovadoras. En 2025, Nintendo destaca como un imperio autosuficiente con una colección de impresionante propiedad intelectual construida a lo largo del último medio siglo, que incluye títulos como Mario, Pokémon y The Legend of Zelda.

Su cartera no tiene parangón, ya que contiene 17 de los 20 juegos de consola más vendidos de todos los tiempos (1). Sin embargo, a diferencia de otras empresas del sector, Nintendo opta por ofrecer exclusivamente sus juegos de gama alta en sus propios dispositivos. Esta estrategia permite un control más estricto de su propiedad intelectual y ayuda a establecer una relación mucho más sólida con los usuarios.

A medida que los tiempos han cambiado, Nintendo se ha movido con ellos. En los últimos años, hemos sido testigos de cambios significativos en su cultura corporativa y su modelo de negocio que creemos que conducirán a una mayor resiliencia. Todo empezó con la Cuenta Nintendo -introducida en 2016-, que ya cuenta con más de 200 millones de usuarios. La cuenta proporciona un ID de usuario único a todos los jugadores, ofreciendo una experiencia unificadora en todas sus plataformas, de forma similar a como funciona un ID de Apple. Esto ha permitido a Nintendo introducir nuevas experiencias de usuario, como el modelo de suscripción en línea en el que los jugadores pueden jugar a juegos exclusivos, lo que contribuye a aumentar la distribución de juegos digitalmente.

Shuntaro Furukawa, presidente de Nintendo -el sexto en todos sus 136 años de historia-, también se ha embarcado en una estrategia para dar acceso a su propiedad intelectual a un mayor número de personas. Esto se ha conseguido a través de parques temáticos, productos de merchandising y, como hemos visto, con la película de Mario de 2023, una de las películas de animación más taquilleras de todos los tiempos, lo que ha consolidado aún más la fidelidad de los consumidores.

En los últimos años también se ha producido un cambio significativo en la relación entre Nintendo y sus clientes. Históricamente, todo giraba en torno al dinero. Los juegos se diseñaban para una determinada generación de hardware y sólo podían jugarse en ese hardware hasta que quedaba obsoleto. Esto dio lugar a una propiedad intelectual increíble, pero también a un ciclo de auge y caída del negocio en torno al lanzamiento de productos, algo que intentamos evitar como inversores de calidad.

Sin embargo, todo eso cambió con el lanzamiento de la plataforma Switch en 2017. Por primera vez en su historia, el éxito futuro ya no depende solo del hardware, sino que la Cuenta Nintendo está cobrando importancia, ya que incluye una biblioteca de juegos además del historial de juego de los jugadores. Por lo tanto, ahora Nintendo puede monetizar la creciente base de instalaciones de los jugadores de Switch y ya no tiene que volver a adquirir juegos desde cero.

Cada vez que Nintendo lanza una nueva consola, creemos que el mercado subestima el impacto que esto podría tener en el perfil de crecimiento de los beneficios de la empresa. Creemos que Switch 2 no será diferente, con Nintendo ofreciendo una forma muy innovadora y diferenciada de jugar y experimentar contenidos, coherente con su historia.

Tribuna de Abrie Pretorius, gestor de NinetyOne Asset Management

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha anunciado una acción de supervisión conjunta con las autoridades nacionales competentes (ANC) para examinar el grado de cumplimiento de los controles internos en los gestores de organismos de inversión colectiva en valores mobiliarios (los UCITS, por sus siglas inglesas), y fondos de inversión alternativos.

Según explican los expertos de finReg360, el objetivo es revisar el cumplimiento de las funciones de cumplimiento normativo y auditoría en las sociedades gestoras de los UCITS y de los gestores de fondos de inversión alternativos (GFIA o AIFM, en siglas inglesas). «Esa revisión será sobre el grado de cumplimiento de las directivas sobre los UCITS y los GFIA, centrándose en la dotación de medios, la autonomía y el poder de decisión, y los conocimientos y experiencia», explican.

Para ello, la autoridad europea indica que usará una metodología propia, que contempla el alcance, el método, las expectativas de supervisión, y el calendario para esta acción de supervisión.

Los expertos de finReg360 señalan que la ESMA indica que el ejercicio se desarrollará durante 2025. En concreto, las autoridades nacionales tendrán que seguir las orientaciones de la ESMA en sus actividades de supervisión y compartir los conocimientos y experiencias que obtengan. «La autoridad europea prevé publicar, en 2026, el informe final con el resultado de este ejercicio», aclaran.

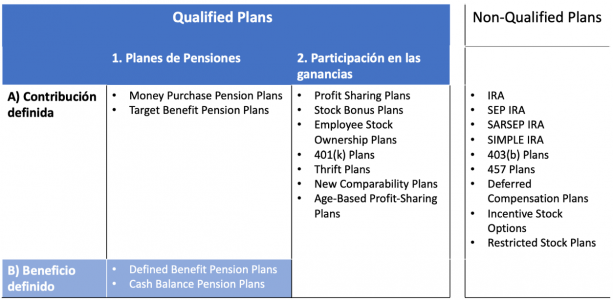

Las empresas en los EE.UU. pueden seleccionar entre una amplia gama de planes de jubilación para sus empleados. El gobierno federal ofrece ventajas fiscales tanto a los empleadores como a los empleados que mantienen y participan en estos planes. El objetivo de dichas ventajas fiscales es fomentar el ahorro para la jubilación por parte de empleadores y empleados.

En la esfera estadounidense, si el plan seleccionado es un ‘plan cualificado’ (Qualified Plan en inglés) debe cumplir con un conjunto de reglas, y como resultado se beneficiará del aplazamiento de impuestos y la protección de activos. Algunos planes patrocinados por el empleador —como los planes 403(b) y los SEP IRA— son planes de jubilación con protección fiscal, pero no están cualificados según el Internal Revenue Code (las leyes que codifican todas las regulaciones tributarias federales estadounidenses).

Los planes cualificados se pueden dividir en dos grandes categorías: planes de pensiones y planes de participación en las ganancias (Profit Sharing en inglés)

Estos, a su vez, se pueden dividir en dos subcategorías: por una parte, estarían A) los planes de contribución definida y, por la otra, B) los planes de beneficio definido. Así, los planes de contribución definida pueden ser, o bien planes de pensiones o bien planes de participación en las ganancias, mientras que todos los planes de beneficio definido son siempre a su vez planes de pensiones.

Los planes de jubilación estadounidenses con ventajas fiscales

También existe la posibilidad de que una empresa desee establecer un plan de jubilación; sin embargo, un plan cualificado resultaría demasiado difícil o costoso. El Internal Revenue Code prevé «otros planes con ventajas fiscales» que brindan un trato fiscal favorable pero que no son planes cualificados (Non-Qualified Plans). Estos planes suelen ser más asequibles y menos complejos de administrar para la empresa.

Por otra parte, existe un Non-Qualified Plan no relacionado en ningún aspecto con el empleador, el cual permite al tributario contribuir a su propia jubilación y, al mismo tiempo, disfrutar de ventajas fiscales. Se llama IRA (Individual Retirement Account, en inglés) y está diseñado principalmente para trabajadores autónomos que no tienen acceso a cuentas de jubilación en el lugar de trabajo. No obstante, también se contempla la posibilidad de que puedan estar disponibles para trabajadores que sí que tienen planes de jubilación en su trabajo.

Tribuna de Peter Dougherty, planificador financiero en BISSAN Wealth Management

El Value Challenge, la prestigiosa competición de value investing respaldada por el Instituto Español de Analistas y organizada por la asociación sin ánimo de lucro Argent, está de regreso. Esta competición, que celebra su sexta edición en 2025, tiene como principal objetivo divulgar la filosofía de inversión conocida como value investing.

La iniciativa quiere consolidarse como el trampolín para aquellos jóvenes que quieran dar el salto a la gestión de activos. “Con nuestro respaldo a esta nueva edición del Value Challenge reafirmamos el compromiso del Instituto Español de Analistas con el talento joven y el impulso de la próxima generación de profesionales analistas”, destaca Lola Solana, presidenta del Instituto Español de Analistas.

Con la colaboración de Azvalor AM y el Instituto de Estudios Bursátiles (IEB), esta nueva edición ya ha abierto su plazo de inscripción, y los interesados pueden registrarse de manera gratuita hasta el 2 de marzo. El Value Challenge se estructura en tres fases: durante todas ellas los participantes pondrán a prueba sus habilidades en el análisis financiero, la valoración de empresas, la toma de decisiones de inversión y la comunicación oral y escrita. La competición culmina con una gran final, que se celebrará en el mes de junio en el nuevo campus del IEB en Aravaca, Madrid, donde los finalistas expondrán sus tesis de inversión de una empresa real ante un jurado de profesionales de la gestión de activos.

Esta iniciativa ha demostrado ser una experiencia educativa valiosa, ofreciendo a los participantes la oportunidad de aplicar sus conocimientos teóricos en un entorno práctico. “Esta competición no solo fomenta la adquisición de habilidades analíticas y estratégicas, sino que también facilita el intercambio de ideas entre profesionales y la empleabilidad en la gestión de activos”, resalta Cristina Diezma, presidenta de Argent y del club de jóvenes del Instituto Español de Analistas.

Desde su inicio en 2020, el Value Challenge ha atraído a una creciente comunidad y ya cuenta con la participación de más de 500 jóvenes estudiantes y profesionales de la inversión en sus cinco ediciones anteriores. Rafael González-Cobos, estudiante de último curso del Doble Grado en Derecho y ADE en CUNEF, se erigió como ganador de la pasada edición defendiendo su tesis sobre la empresa de energías renovables, Audax Renovables. El ganador obtuvo una formación gratuita en el IEB, una membresía anual al Instituto Español de Analistas y un pack de libros y material de Azvalor y Argent.

Hace 30 años, la Declaración y Plataforma de Acción de Beijing marcó un punto de inflexión en la lucha por la igualdad de género. Aprobada por 189 países, estableció una agenda transformadora con 12 áreas clave, como la educación, la salud, la economía y la lucha contra la pobreza.

Desde entonces se han conseguido avances, pero aún hay grandes desafíos; las múltiples crisis mundiales han aumentado la desigualdad y afectado a las mujeres de manera desproporcionada, la demanda de trabajo de cuidados se ha incrementado a causa del envejecimiento poblacional y los efectos del cambio climático (Comisión Económica paraAmérica Latina y el Caribe, (CEPAL), 2022c y 2024a).

Hoy, el 10% de las mujeres en el mundo vive en extrema pobreza, y se estima que para 2030 esta cifra superará el 11% en el 30% de los países. En América Latina, el 62% de las mujeres enfrenta pobreza multidimensional, lo que no solo implica bajos ingresos, sino también carencias en salud, educación y vivienda. En España, hay más de 6,7 millones de mujeres en riesgo de pobreza y/o exclusión, según el último informe de la Red Europea de Lucha contra la Pobreza y la Exclusión Social en el Estado Español (EAPN-ES).

En este contexto, uno de los mayores obstáculos para conseguir la igualdad sigue siendo el acceso de las mujeres a la financiación; emprender se ha convertido en una herramienta clave para su autonomía económica. Sin embargo, en América Latina, una de cada dos mujeres continúa fuera del mercado laboral, según la (CEPAL). La Fundación Microfinanzas BBVA (FMBBVA) trabaja para cambiar esta realidad, apoyando a 1,7 millones de emprendedoras vulnerables en Colombia, Perú, República Dominicana, Chile y Panamá. Gracias a su respaldo, 7 de cada 10 mujeres han logrado salir de la pobreza.

Otro desafío urgente es el acceso a la educación. Hoy, 119 millones de niñas no van a la escuela. Una situación que le cuesta a la economía mundial más de 10 billones de dólares cada año, lo que representa una cifra superior a la suma del PIB de Francia y Japón, según Naciones Unidas. En el ámbito digital, solo el 35% de los graduados en STEM (ciencia, tecnología, ingeniería y matemáticas) son mujeres, lo que limita su participación en la economía del futuro.

Para abordar estos temas, el próximo lunes 24 de febrero a las 12:00 h, la Secretaría General Iberoamericana, ubicada en el Paseo de Recoletos 8 en Madrid, acogerá un evento en el que expertos del sector público y privado reflexionarán sobre el legado de la Conferencia de Beijing, el gran acuerdo internacional que hace tres décadas marcó un punto de inflexión en la lucha por la igualdad de género. Además de este análisis, dos mujeres pescadoras y emprendedoras compartirán sus experiencias en el acto`Mujeres al timón: tres décadas de progreso y desafíos en la igualdad de género´, una iniciativa organizada por la Agencia Española de Cooperación Internacional para el Desarrollo (AECID), la Secretaría General Iberoamericana (SEGIB) y la Fundación Microfinanzas BBVA.

El emprendimiento femenino continúa en aumento en España, donde la tasa de mujeres que inician negocios se sitúa en un 20%, superando ligeramente el promedio europeo del 17%, según datos del Observatorio de Emprendimiento. A nivel internacional, América Latina destaca como la región más emprendedora del mundo, con una tasa del 21% de creación de negocios liderados por mujeres, de acuerdo con el mismo estudio.

El acto contará con la intervención de diversas personalidades. La apertura estará a cargo de Antón Leis, director de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID). Posteriormente también intervendrá María Noel Vaeza, directora regional de ONU Mujeres para las Américas y el Caribe.

A continuación, se desarrollará el panel `Beijing+30: Avances y retos para la igualdad de género´, que estará moderado por Lucila García, directora general de ClosinGap. En este debate participarán Miriam Ciscar, subdirectora de Cooperación Feminista, Desarrollo Económico y Humano y Gobernanza en la AECID; Laura Fernández Lord, responsable de Sostenibilidad, Equidad e Inclusión en la Fundación Microfinanzas BBVA; y María Solanas, directora de Programas del Real Instituto Elcano.

El evento también contará con la intervención de Andrés Allamand, secretario general iberoamericano de la SEGIB. Además, se celebrará el conversatorio `Rumbo a la equidad: Mujeres que inspiran´, moderado por Elizabeth Prado, de Comunicación en la Fundación Microfinanzas BBVA. En este espacio, Verónica Cazorla, marinera y patrona de barco gallega, y Dania Riquelme, pescadora artesanal chilena, compartirán sus experiencias y desafíos en el ámbito del emprendimiento femenino.

Para finalizar, Ana Mª Alonso, embajadora en Misión Especial de Política Exterior Feminista del Gobierno de España, será la encargada de clausurar el evento.

Para seguir el evento en directo, haga click en este enlace.

ABAO Bilbao Ópera y Banca March han renovado su acuerdo de colaboración para apoyar el desarrollo de la cultura y la ópera en Euskadi, a través de las actividades artísticas y socioculturales de la Asociación en la 73ª Temporada de ópera en Bilbao.

La continuidad del acuerdo que se inició en 2023 confirma a Banca March, entidad de referencia en banca privada y asesoramiento a empresas, como un colaborador necesario para el proyecto artístico y social de ABAO Bilbao Ópera, en un momento crucial, donde la participación de empresas e instituciones es decisiva para generar proyectos que, de otro modo, sería complicado abordar.

Juan Carlos Matellanes, presidente de ABAO Bilbao Ópera, ha destacado la “importancia de la continuidad de esta relación de colaboración, enriquecedora para ambas partes, que refleja el firme compromiso de instituciones líderes con el proyecto cultural y social de ABAO Bilbao Ópera y su futuro”.

José Cuevas, subdirector general adjunto de Banca March y responsable del área de Banca Patrimonial, ha manifestado que “la implicación de Banca March con la cultura y las personas es el reflejo de una filosofía centenaria que se resume en la búsqueda del crecimiento conjunto de clientes, empleados, accionistas y la sociedad. Estos valores, y un modelo de negocio único, nos han convertido en referentes en Banca Privada, Banca Patrimonial y asesoramiento a empresas, con un foco muy especial en la empresa familiar y las familias empresarias. Sin duda, la renovación del acuerdo con ABAO Bilbao Ópera es una gran noticia para ambas partes pero, sobre todo, para la sociedad vizcaína”.

Banca March mantiene un firme compromiso con la promoción y divulgación de las artes escénicas y culturales de la ópera de Bilbao, y la renovación del convenio de colaboración ratifica a la entidad financiera como una institución al servicio de la sociedad donde desarrolla su actividad.

ABAO Bilbao Ópera cuenta actualmente con más de medio centenar de empresascolaboradoras, cuyas aportaciones en diferentes modalidades representan cerca del 22% de los presupuestos de la institución.

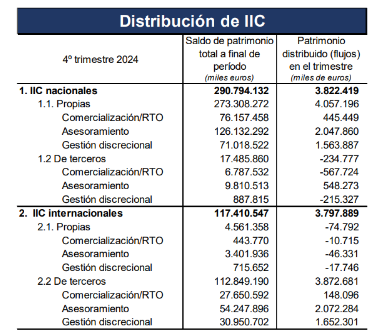

Los servicios de asesoramiento y gestión discrecional de carteras siguen avanzando y ganando protagonismo como canal de distribución de las instituciones de inversión colectiva en España. Según los últimos datos de Inverco, correspondientes a cierre de 2024, el 72,8% de las IICs ya se distribuyen de esta forma, con un patrimonio equivalente a 290.749 millones de euros, mientras que el 27,2% restante se distribuye a través de la comercialización.

Para el cálculo de estas cifras, la asociación ha contado con una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

En concreto, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,4% del total mientras que el correspondiente al asesoramiento es del 47,4%.

Los expertos reconocen que, a la hora de distribuir mediante GDC y asesoramiento, España va a la cabeza de Europa. “La industria ha pasado de un modelo donde se empujaba producto a otro donde se pone al cliente en el centro y se construyen soluciones en función de sus necesidades, lo que ha llevado al desarrollo de productos y servicios (gestión discrecional de carteras y asesoramiento), que se están difundiendo a gran velocidad en Europa”, decía Luis Megías, responsable para Iberia de BlackRock, en un reciente evento organizado por KMPG.

En concreto, el porcentaje en Europa de fondos bajo uno de estos dos servicios es de un 40%, y las estimaciones apuntan a que en los próximos 3-5 años será de un 55%, pero en España la cifra ya alcanza ese 72%, y crece a ritmos del 2%-3% trimestral, como muestran los datos de Inverco. “Ese movimiento en España está más desarrollado que en el resto de Europa y esto trae como consecuencia un cambio en el modelo de comisiones: como los servicios de GDC y asesoramiento independiente no pueden pagar retros, lleva a la comisión explícita. Aunque en asesoramiento hay un supuesto en sí se puede pagar (no independiente), esa es la tendencia», decía el experto.

Crecimiento en GDC

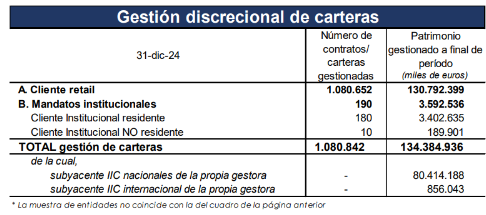

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 137.000 millones de euros a finales de diciembre de 2024 (cifra obtenida a partir de los 134.384 millones de las gestoras que facilitan dato).

En el conjunto del año, el valor de la distribución de IICs a través de gestión discrecional de carteras, experimentó un incremento del 9,8% (a partir de los 118.000 millones de euros a cierre de 2023).

El número estimado de contratos superaría el millón (1.080.842 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas, según las cifras de Inverco.

BBVA ha recibido la autorización de la Comisión Nacional Bancaria y de Valores (CNBV) de México para adquirir el control indirecto en la filial bancaria de Banco Sabadell en el país. BBVA cuenta ya con todas las autorizaciones solicitadas a los reguladores mexicanos. Esta autorización se suma a la obtenida en México en diciembre de 2024 por parte de la Comisión Federal de Competencia Económica (Cofece), que concluyó que la operación no genera riesgos para la competencia en el sector bancario del país.

Asimismo, BBVA ha obtenido tres de las aprobaciones más relevantes en Europa: la autorización de la Prudential Regulation Authority (PRA) del Reino Unido y la no oposición del Banco Central Europeo, con fecha 3 y 5 de septiembre de 2024, respectivamente. Por su parte, el 26 de noviembre de 2024, la dirección general de Competencia de la Comisión Europea finalizó la revisión de la operación bajo el Reglamento Europeo de Subvenciones Extranjeras sin plantear objeciones.

Éstas son las principales novedades fiscales de 2025 que los ciudadanos españoles deberán tener en cuenta:

1. Impuesto sobre la renta de las personas físicas 2025.

Se produce un incremento del tipo marginal del último tramo de la escala de gravamen de la base liquidable del ahorro que pasa del 28% al 30%.

Forman parte de la base liquidable del ahorro los rendimientos del capital mobiliario: intereses de cuentas corrientes y depósitos, dividendos, títulos de renta fija o privada tanto la transmisión como el cupón y seguros, y las siguientes ganancias o pérdidas de patrimonio: venta de acciones, fondos de inversión, inmuebles, permutas, criptomonedas.

Incremento límite segundo pagador en relación con la obligación de presentación de la declaración por el IRPF: se eleva a 2.500 euros la cuantía total de los rendimientos íntegros del trabajo procedentes del segundo y restantes pagadores, de manera que opere, en estos casos, el límite general de 22.000 euros de rendimientos íntegros del trabajo para estar obligado a presentar declaración por este impuesto.

Prórroga para el 2025:

Se amplía un año más el ámbito temporal de aplicación de la deducción por obras de mejora de la eficiencia energética de viviendas.

Se amplía un año más el ámbito temporal de aplicación de la deducción por la adquisición de vehículos eléctricos “enchufables” y de pila de combustible y puntos de recarga.

Se prorrogan para el período impositivo 2025 los límites cuantitativos que delimitan el ámbito de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

Reducción para ingresos excepcionales procedentes de actividades artísticas: se introduce una reducción del 30% para los ingresos excepcionales obtenidos de actividades artísticas. Se aplica cuando los rendimientos del trabajo o de actividades económicas superen el 130% de la media de los tres años anteriores con un límite de 150.000 euros anuales.

Cambio de las reglas del juego en relación con la devolución de los Mutualistas en relación con los expedientes que la AEAT no ha contestado:

La Agencia Estatal de Administración Tributaria (AEAT) ha cambiado las reglas del juego en relación con las devoluciones pendientes de los Mutualistas.

La razones fundamentales del “cambio de paso” por parte del legislador son las siguientes:

Es una razón económica o recaudatoria = presupuestaria.

La posible inconstitucionalidad manifiesta, se declarará en un par de años, y sus consecuencias, no serán probablemente aplicables a efectos reales.

Hay 4,2 millones de contribuyentes que se puede acoger a la Disposición Transitoria 2ª de la Ley del IRPF

La AEAT aprobó en el mes de marzo el modelo DT2 para unificar y ordenar el procedimiento de devolución que ahora deroga a través de una Disposición Adicional.

La AEAT ha devuelto parte de las devoluciones que tienen derecho los mutualistas (1.300 millones), pero todavía quedan pendientes muchos expedientes.

Desde el mes de septiembre al mes de noviembre del 2024, han estado parcialmente paralizadas las devoluciones, y se ha reactivado en la primera quincena del mes de diciembre del 2024. Hay que volver a realizar el trámite para acceder a las devoluciones, de forma que tendrán que solicitar, de nuevo, la devolución a partir del 2025, a través de un modelo pendiente de aprobación, para así, utilizar la “técnica del agotamiento del contribuyente”, de forma que cuantas más trabas y dificultades ponga la AEAT, los contribuyentes desistirán del derecho reconocido por Sentencias del Tribunal Supremo.

A efectos prácticos, a partir del 22 de diciembre del 2024, fecha de entrada en vigor de la Disposición final décima sexta de la Ley 7/2024, de 20 de diciembre, quedan sin efecto las solicitudes de devolución del IRPF presentadas con anterioridad al 22 de diciembre de 2024 para la aplicación de la DT2 LIRPF de los ejercicios 2022 y anteriores no prescritos, cuya devolución no se hubiera acordado a dicha fecha, y ello con independencia de que la solicitud se haya instado mediante la presentación de una autoliquidación, de una solicitud de rectificación de autoliquidación o de un formulario.

Las devoluciones del IRPF de los ejercicios 2022 y anteriores no prescritos que resulten de la aplicación de la DT2 LIRPF se podrán solicitar año a año, a partir de 2025, mediante la presentación de los correspondientes formularios de solicitud de devolución que se pondrán a disposición de los mutualistas en la Sede electrónica de la Agencia Tributaria durante el plazo voluntario de presentación de la declaración del IRPF con el siguiente calendario:

En 2025 se podrá solicitar la devolución correspondiente al IRPF del ejercicio 2019 y de los ejercicios anteriores no prescritos.

En 2026, se podrá solicitar la devolución correspondiente al ejercicio 2020.

En 2027, se podrá solicitar la devolución correspondiente al ejercicio 2021.

En 2028, se podrá solicitar la devolución correspondiente al ejercicio 2022.

En definitiva, habrá que esperar al 2025, la aprobación del modelo correspondiente, para iniciar nuevamente el proceso de solicitud, que se solicitará año a año, en aquellos supuestos que la AEAT no haya contestado la solicitud.

Desde el 1 de enero del 2024: se extiende al período impositivo 2024 la imputación de rentas inmobiliarias al 1,1% para los inmuebles localizados en aquellos municipios en que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, siempre que hubieran entrado en vigor a partir de 1-1-2012.

2. Nuevo impuesto complementario

Se trata de un impuesto basado en la Directiva UE 2022/2023 y se alinea con las reglas modelo de la OCDE.

Está diseñado para garantizar que los grandes grupo multinacionales y nacionales, con ingresos superiores a 750 MM de euros, tributen, al menos un 15%.

En relación con este impuesto, se modifica el artículo 150 de la Ley General Tributaria, en relación con los plazos para el procedimiento de Inspección, estableciéndose el plazo de 27 meses.

3. Impuesto sobre sociedades

Gastos derivados de la contabilización del Impuesto Complementario antes mencionado, no tiene la consideración de gasto deducible.

Se prorroga la libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables.

Implementación de reducción gradual del tipo de gravamen de las microempresas (empresas con un importe neto de la cifra de negocios inferiores a 1MM de euros):

Implementación de reducción gradual del tipo de gravamen de las entidades de reducida dimensión:

4. Impuesto municipal de plusvalía (Impuesto sobre el incremento del valor de los terrenos de naturaleza Urbana): incremento de los coeficientes en el método objetivo

No se produce la exacción del impuesto cuando se produce pérdidas patrimoniales (mayor precio de compra que el de venta).

Hay dos métodos de cálculo: real (diferencia entre el precio de venta y del de compra, a instancia del sujeto pasivo) y objetivo (es el que se aplica por defecto). En relación con el método objetivo, la base de cálculo es el valor del suelo que aparece en el IBI, que se multiplica por unos coeficientes, en función de la antigüedad en el patrimonio del sujeto pasivo.

En definitiva, los inmuebles adquiridos entre 2013 y 2017 experimentan las mayores subidas que oscilan entre un 21,05% y un 40%.

Sobre la base obtenida, los ayuntamientos pueden fijar un solo tipo de gravamen o un tipo para cada uno de los períodos de generación señalados en el cuadro, sin que el tipo o los tipos fijados puedan exceder del 30%.

5. Fin de la “Golden visa”

La Ley orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia, en su disposición final vigesimoprimera, pone fin el 3 de abril de 2025 a las “Golden visa”.

Según la Ley 14/2013, ofrece un visado de residencia a ciudadanos extranjeros que realicen inversiones en España. Las inversiones son las siguientes: inversiones financieras (en deuda pública, deuda pública española: 2 millones de euros; en acciones o participaciones sociales, 1 millón de euros en empresas con una actividad real en España; en fondos de inversión o capital riesgo, 1 millón de euros; y en depósitos bancarios, 1 millón de euros en depósitos bancarios en entidades financieras españolas); inversiones inmobiliarias (compra de bienes inmuebles en España por al menos 500.000 euros), y proyectos empresariales de interés general, con el cumplimiento de al menos una de las siguientes condiciones (creación de puestos de trabajo, impacto socioeconómico relevante en el ámbito geográfico en el que se vaya a desarrollar la actividad, y contribución importante a la innovación científica y/o tecnológica).

La duración de la autorización inicial, tres años, y que contempla renovaciones por periodos sucesivos de cinco años, siempre y cuando se mantengan las condiciones que generaron el derecho.

Disposiciones transitorias:

Las solicitudes presentadas antes del 3 de abril de 2025, indicando que podrá recibirse el visado o autorización correspondiente conforme a la normativa vigente en la fecha de presentación de la solicitud.

Las renovaciones de visados y autorizaciones para inversores por adquisición de bienes inmuebles, señalando que los que tengan validez a 3 de abril de 2025 la conservarán durante el tiempo para el que se hubieran expedido y que las solicitudes de renovación se tramitarán y resolverán conforme a la normativa vigente en la fecha de concesión de la autorización inicial.

Tribuna de David Sanz Bujanda, socio del despacho Sanz Bujanda.