Foto cedidaDe izquierda a derecha: Elisa Ricón, directora general de Inverco; José González, presidente de la Agrupación de Fondos de Pensiones; Ángel Martínez-Aldama, presidente; Lily Corredor, presidenta de la Agrupación de Instituciones de Inversión Colectiva y José Luis Manrique, director de Estudios y Estadísticas de Inverco.

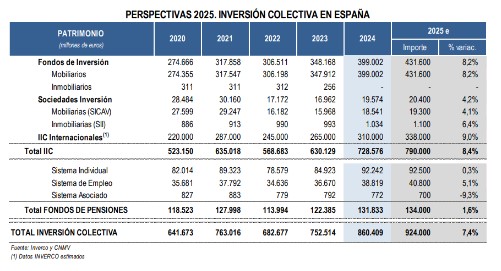

Después de un año de crecimiento para la inversión colectiva como fue 2024, Inverco también es optimista para este ejercicio. La Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones estima que el volumen de los activos de las instituciones de inversión colectiva (IICs) se podría situar al cierre de 2025 en 790.000 millones de euros, lo que supondría un aumento del 8,4% con respecto a la cifra alcanzada al término de 2024.

Los fondos de inversión mobiliaria estarían en disposición de incrementar su patrimonio en 2025 en torno a 32.000 millones de euros, es decir, un 8,2% más, por lo que podría alcanzar a finales de este año los 431.600 millones de euros. Asimismo, las IICs internacionales incrementarían su patrimonio hasta los 338.000 millones de euros -un 9% más-, mientras que las sicavs podrían superar los 20.000 millones de euros y presentar un crecimiento que rondaría el 4,2%.

Estos crecimientos provendrían, prácticamente a partes iguales, de los efectos de mercado así como de las aportaciones de los partícipes.

Todo lo contrario que los fondos de pensiones, para los que Inverco calcula un crecimiento del patrimonio este año de apenas el 1,6%, hasta 134.000 millones de euros, fundamentalmente por las revalorizaciones del mercado.

Para potenciar las entradas, el presidente de Inverco resaltó la necesidad de recuperar los incentivos fiscales para alentar la inversión en planes de pensiones individuales y adelantó que, desde que se impuso el límite de los 1.500 euros en aportaciones al tercer pilar, se han dejado de aportar 10.000 millones de euros a los planes de pensiones. Es más, calcula que, de seguir en este planteamiento, se dejarán de aportar unos 2.000 millones de euros anuales en el futuro.

En conjunto, las estimaciones de la asociación apuntan a que la inversión colectiva en España podría alcanzar al final de este año los 924.000 millones de euros, lo que supone un 7,4% más con respecto al cierre de 2024, además de marcar un nuevo máximo histórico.

El presidente de Inverco, Ángel Martínez-Aldama, se congratuló por las cifras alcanzadas en 2024, que superaron las previsiones de la asociación: el año pasado cerró con un patrimonio en las IICs de 728.576 millones de euros, por encima de los 670.000 millones previstos por la patronal de la industria de fondos española.

Educación financiera

Pero también hizo hincapié en la necesidad de potenciar la educación financiera, una tarea que corresponde «a las autoridades públicas» y que no sólo debe atender a las consideraciones teóricas, sino también prácticas. «Los países que han implantado sistemas fuertes de pensiones han logrado una educación financiera mayor que en aquéllos en los que no se ha implementado», aseguró y alertó que «hay mucho por hacer» tras resaltar los últimos estudios que apuntan a que sólo un 18% de los españoles logró responder de forma correcta a preguntas sobre inflación, diversificación e interés compuesto.

Martínez-Aldama recalcó la importancia de la inversión de los ahorros con el fin de satisfacer las necesidades de financiación derivadas de la transición tecnológica y energética, entre otras.

Préstamo de valores

El presidente de Inverco también hizo referencia a la próxima autorización del préstamo de valores en los fondos de inversión en España. Martínez-Aldama reconoció que, en tanto que existe una prohibición para esta operativa, «es difícil prever cómo se usará», pero también puntualizó que su uso debería extenderse a los fondos de pensiones.

Aseguró que, en este campo, «queda claro que somos «el patito feo» de toda la Unión Europea, ya que todos los fondos de pensiones en la UE pueden hacer préstamo de valores». Eso sí, en Inverco desconocen cuál va a ser el efecto, «si va a ser masivo o no», ya que hay que tener en cuenta las firmas necesitan un proceso de adaptación, asumir una serie de costes de implementación, contar con unos ratings… En definitiva, «hay que hacer una valoración antes de hacer un préstamo de valores».

Eso sí, el presidente de Inverco ve una ventana de oportunidad con la posibilidad de la implementación de la liquidación en T+1 en la UE, lo que «sin duda va a provocar más fallidos en la entrega de valores» y por lo tanto, «más opciones para que haya más préstamos de valores». De esta forma, aseguró que «bienvenida sea la medida», pero dudó sobre cómo, de qué manera y a qué velocidad se implementará «porque esto implica costes para las entidades, pero el beneficio recae en los partícipes».

Foto cedidaLuis Ussía, presidente y consejero delegado de Mutuactivos

Mutuactivos SGIIC celebró hace unos días su Conferencia Anual de Inversores, en un contexto muy positivo marcado por los buenos resultados obtenidos en 2024, tanto en negocio como en rentabilidad. A lo largo del encuentro, la gestora hizo repaso de su visión de mercados y posicionamiento actual de carteras. La entidad, líder en gestión no bancaria en España, afronta 2025 con optimismo y esperando que sea, de nuevo, un buen año para las inversiones. En un escenario marcado por la expectativa de nuevas bajadas de tipos, ve oportunidades tanto en renta fija como en renta variable.

El presidente y consejero delegado de la entidad, Luis Ussía, se encargó de abrir el encuentro haciendo alusión al 40 aniversario que celebra este año la firma y al buen ejercicio cerrado, en el que Mutuactivos SGIIC marcó récord de beneficio y patrimonio administrado, tras superar los 14.400 millones de euros. “2024 fue un año muy positivo para nosotros en el que logramos unas captaciones netas de terceros superiores a los 1.400 millones de euros, lo que nos consolida como la entidad de gestión de activos independiente de grupos bancarios líder en España. Nuestros clientes minoristas terminaron con rendimientos medios en sus carteras del 7,1%. Esperamos que 2025 traiga rentabilidades también positivas. Es un año muy especial para nosotros ya que celebramos nuestro 40 aniversario, todo un hito en el ámbito de la gestión de activos ya que hay muy pocas entidades en España tan longevas. Somos una excepción”, aseguró.

En 2024, varios de los fondos de Mutuactivos SGIIC batieron con creces al mercado y a sus índices de referencia. Así, Mutuafondo, FI concluyó con ganancias cercanas al 5% y Mutuafondo Tecnológico, FI, con un 35% de rentabilidad.

Dónde invertir

El encuentro continuó con una mesa redonda, con la participación de diversos directivos del equipo de gestión de Mutuactivos SGIIC. Emilio Ortiz, director de Inversiones, hizo un repaso de la situación macroeconómica actual, marcada por unas expectativas de crecimiento favorables a nivel mundial y por el estado de la inflación, bajo control. “Según las previsiones del FMI, la economía crecerá en 2025 un 3,3% a nivel global, con gran impulso de los países emergentes. Las economías desarrolladas se expandirán a un ritmo menor: del 1,9% y con cierta divergencia entre Estados Unidos, para la que se espera un PIB del 2,7%, y la zona euro, del 1%”, explicó. “La inflación, por su parte, está controlada, lo que favorece que se produzcan nuevas bajadas en los tipos de interés. En la eurozona, por ejemplo, las expectativas de inflación a medio plazo se mantienen estables, en niveles del 2%, en línea con el objetivo de inflación a largo plazo del BCE”, manifestó.

En materia de inversión, Gabriel Pañeda, director de Renta Fija, comentó que mantienen una visión positiva respecto a este segmento de inversión, que siguen considerando interesante en este ejercicio. “Teniendo en cuenta las expectativas de inflación, los retornos seguirán siendo atractivos”, señaló. “En todo caso, en los últimos meses, dada la normalización que hemos visto en el mercado, hemos reducido la exposición a deuda privada y a activos subordinados y hemos aumentado la liquidez de nuestras carteras. La aprovecharemos para tomar de nuevo posiciones ante nuevas oportunidades que puedan surgir”, añadió.

Respecto a la bolsa, Ángel Fresnillo, director de Renta Variable, destacó el contexto de máximos en el que se encuentra la bolsa americana, en contraste con el mercado europeo que tiene actualmente valoraciones más atractivas. “El Eurostoxx 50 presenta un PER de 15,1 veces, frente al PER de 25 veces del S&P 500”, comentó.

En cuanto a sectores que les gustan, Fresnillo destacó varios. “Vemos que existen buenas oportunidades en utilities, en el ámbito de la transición energética, el sector inmobiliario y en empresas vinculadas a consumo y a la Inteligencia Artificial, entre otros. Nos gustan compañías como Red Eléctrica, National Grid, Acciona Energía, Colonial, Merlin, Microsoft, ASML… También consideramos que hay empresas cíclicas atractivas por valoración, como Repsol, Tubacex, Brembo o Atalaya Mining”, apuntó.

Carteras gestionadas

De forma global, Pedro Pablo García, director de Asset Allocation, comentó que la normalización de los tipos de interés mejora mucho las expectativas de rentabilidad a medio plazo. Igualmente, recordó que “a largo plazo, los rendimientos son mayores cuanto mayor es el riesgo asumido”. “En los últimos tres años, hemos podido ver cómo ha crecido la expectativa de rentabilidad de numerosos activos, tanto de renta fija como de renta variable, como es el caso de la renta fija de alta y baja calidad, la deuda privada, la bolsa europea o el private equity”, comentó.

En Mutuactivos AV cuentan con diversos perfiles de carteras modelo de gestión discrecional para distintos niveles de riesgo, cuya gestión se delega en Mutuactivos SGIIC. Entre ellas destacan las carteras Mutuactivos Renta Fija o Mutuactivos Renta Fija Plus, como opciones para inversores de perfil de riesgo bajo o medio con expectativas de rentabilidad interesantes para los próximos ejercicios. Junto a ellas, comercializa también las Carteras Mutuactivos 20, 45, 70 y 100, con distintos porcentajes de inversión en renta variable.

40 aniversario

Mutuactivos celebró su Conferencia Anual en un contexto especial, marcado por su 40 aniversario. Fundada en 1985, Mutuactivos SGIIC nació con el objetivo de gestionar el patrimonio de Mutua Madrileña. No obstante, apenas unos años después abrió sus productos a inversores particulares e institucionales fomentando así el concepto de coinversión. Desde entonces, la entidad se define por la alineación de intereses con sus clientes, que pueden invertir en los mismos productos en los que lo hace Mutua.

A lo largo de los años, ha ido diversificándose, tanto en negocio como geográficamente. En la actualidad, presenta una oferta integral de productos y servicios que engloba fondos de inversión, carteras de gestión discrecional, planes de pensiones y seguros de vida-ahorro. Su oficina principal se ubica en Madrid. Mutuactivos AV tiene también sucursales en Barcelona, Sevilla, Málaga, A Coruña, Valladolid y Las Palmas de Gran Canaria.

Se ha consolidado como un actor clave en el sector, superando los citados 14.400 millones de euros en patrimonio administrado a cierre de 2024. Hoy, Mutuactivos SGIIC es la primera gestora independiente de grupos bancarios por volumen gestionado en fondos de inversión.

Puedes ver un resumen de la Conferencia Anual de Inversores de Mutuactivos pinchando aquí.

Foto cedidaValentín Pich, presidente del CGE; Jordi García Brustenga, director general de Estrategia Industrial y de la Pequeña y Mediana Empresa del Ministerio de Industria y Turismo; y Salvador Marín, director del Servicio de Estudios del CGE.

El presidente del Consejo General de Economistas de España (CGE), Valentín Pich, ha presentado el informe del Observatorio Financiero y Claves Económicas correspondiente al tercer cuatrimestre de 2024, elaborado por la Comisión Financiera y el Servicio de Estudios de dicho Consejo General. El acto ha contado con la participación especial de Jordi García Brustenga, director general de Estrategia Industrial y de la Pequeña y Mediana Empresa del Ministerio de Industria y Turismo, y en el mismo han participado también el presidente de la Comisión Financiera del CGE, Antonio Pedraza, los coordinadores del Observatorio Financiero, Montserrat Casanovas y Salustiano Velo,y el director del Servicio de Estudios del CGE, Salvador Marín.

El presidente del CGE,Valentín Pich, declaró que, “el crecimiento del 3,2% previsto para 2024 es alentador, pero no podemos obviar las señales de reducción para 2025. La inversión privada no despega, lo cual puede mermar la productividad y el empleo”. Asimismo, añadió que, “el mercado laboral refleja un récord de afiliación a la Seguridad Social, pero el absentismo y la reducción de jornada propuesta plantean retos para la competitividad, por los posibles efectos en los costes laborales, por lo que debemos tratar de alcanzar un alto consenso para gestionarlos”.

El presidente de los economistassubrayó también la importancia de analizar el incremento de la población en España, que según el INE creció en 2024 en 458.289 personas (0,94% interanual). “Esta mayor disponibilidad de mano de obra puede aliviar o intensificar tensiones en sectores como hostelería y agricultura, donde la demanda es estacional y variable, requiriendo políticas adecuadas de formación e integración”, explicó. Por último, valoró positivamente “la reducción del endeudamiento privado”, pero advirtió que, “la deuda pública, a pesar de haberse moderado en el último trimestre, sigue elevada, limitando el margen de maniobra fiscal ante futuras crisis”.

Durante la presentación del Observatorio Financiero, Salustiano Velo, coordinador del Observatorio –quien ha hecho una síntesis de los indicadores macro, así como de la situación de las cuentas financieras de la economía española– ha señalado que, “el ejercicio económico del 2024 se ha caracterizado por una disminución de la tasa de inflación y un crecimiento sólido del PIB en un 3,2%. Asimismo, incidió en que “es de destacar la generación de empleo que reduce el paro al 10,6%”. Sin embargo, Salustiano Velo ha advertido de “los aspectos negativos que pueden impedir seguir esta trayectoria positiva a nivel interno, como el precio de la vivienda, el fuerte impacto de las PYMES en la economía española y el giro estratégico dado por la administración de EEUU en su política exterior”.

Por su parte, Montserrat Casanovas, coordinadora del Observatorio, ha señalado que “los tres grandes catalizadores de los mercados bursátiles en 2024 han sido: la actuación de los bancos centrales, tanto en Europa como en EEUU, con sus recortes de 100p.b. en sus tipos de interés; el espectacular comportamiento de los resultados y en consecuencia de sus cotizaciones de las empresas ligadas a la I.A.; y por último la llegada de Donald Trump a la presidencia de EE.UU». Así, según apuntó, “prevemos que en 2025 estos tres factores seguirán pesando sobre el sentimiento de los mercados y, en especial, los posibles impactos arancelarios y la incertidumbre comercial, a la vez que su destacado papel en la geopolítica, por lo que cabe esperar buenos resultados bursátiles tanto en Europa como en Estados Unidos, aunque no tan espectaculares como en 2024”.

El director del Servicio de Estudios del CGE, Salvador Marín, ha resaltado que, “el tercer cuatrimestre de 2024 confirma un crecimiento económico pero ligado a su vez a signos de agotamiento en algunos sectores clave. La ralentización de la inversión y la evolución del consumo privado muestran que la demanda interna necesitaría recuperar toda su fortaleza”. Para Salvador Marín, “los indicadores adelantados, como la confianza del consumidor y el índice de sentimiento económico, muestran una evolución moderada, lo que nos obliga a un análisis prudente de los próximos meses. Demasiada volatilidad observada en estos y otros índices adelantados analizados nos vendría a confirmar que la cautela es la posición actual de los principales actores de nuestra economía, pese a estar en un contexto de cifras del PIB en crecimiento”.

Por su parte, durante su intervención, el presidente de la Comisión Financiera del CGE, Antonio Pedraza, ha hecho un resumen del informe del Observatorio y ha explicado las previsiones para 2025. Así, ha destacado que, “es sumamente preocupante el problema de la vivienda. Existe un déficit de 500.000 viviendas, imposible de solventar incluso en un periodo largo (7-10 años), no solo por el ritmo de construcción de nuevas (unas 100.000 año) sino porque la oferta se viene reduciendo (en el 2024 un 15%). A esto hay que añadir el aumento constante de la demanda debido al incremento natural de la población en condiciones de comprar, y a la inmigración”. En este sentido, según ha apuntado Pedraza, “en este último epígrafe 3,8 millones de personas constituyen la población activa; de ellas un porcentaje elevado demanda alquiler y, un porcentaje más reducido, compra de vivienda, en estos casos personas asentadas con cierta antigüedad y contratos indefinidos”. Pedraza ha añadido que, “como se está apreciando, las políticas de incentivos de demanda son las menos apropiadas, siendo las de oferta las que exige con la máxima urgencia la crítica situación”.

Del informe del Observatorio Financiero y Claves Económicas relativo al tercer cuatrimestre de 2024, cabe resaltar lo siguiente: el último cuatrimestre de 2024 ha mostrado un panorama económico global de crecimiento en las principales economías, además de una disminución de la inflación más rápida de lo previsto. En cuanto a las perspectivas para 2025, se espera un crecimiento más moderado del PIB en comparación con 2024 en la mayoría de los países. En este contexto, España se destaca por su sólido crecimiento trimestral, superando el promedio de la UE. Así, se espera que el crecimiento del PIB se mantenga positivo en 2025, impulsado por la fortaleza del sector exterior y la recuperación de la inversión.

Por otro lado, el consumo privado muestra signos de mejora, aunque aún se mantiene lento, mientras que el consumo público sigue creciendo a un ritmo importante. En el ámbito laboral, el mercado continúa mostrando una evolución positiva, con una disminución de la tasa de paso hasta el 10,6%. Además, la cifra de afiliaciones a la Seguridad Social está en niveles históricamente altos, superando los 21,1 millones de afiliaciones. En cuanto al sector inmobiliario, el precio de la vivienda sigue creciendo, especialmente la nueva, lo que refleja el problema de escasez de oferta.

Además, el endeudamiento de la economía española en relación con el PIB continúa disminuyendo gracias a la reducción de la deuda de empresas y hogares. Sin embargo, la deuda de las Administraciones Públicas ha aumentado un 2,93% en 2024, aunque en el último trimestre se ha moderado, hasta suponer el 101,8% del PIB. Finalmente, las previsiones para 2025 del Consejo General de Economistas son: Las previsiones para 2025 del Consejo General de Economistas son las siguientes: un crecimiento del PIB del 2,4%, una tasa de inflación (IPC) media del 2,2%, una tasa de paro del 10,4%, un déficit público en relación con el PIB del 2,8% y una deuda pública que alcanzará el 101,9% del PIB.

Cuentas financieras trimestrales y posición exterior

En primer lugar, la riqueza neta de los hogares ha experimentado un incremento significativo, impulsado por la revalorización de los activos. Los hogares están reduciendo su exposición a efectivo y depósitos en favor de otros activos financieros debido a la baja remuneración y un mayor apetito por el riesgo. Por otro lado, la economía española mantiene una capacidad de financiación positiva frente al resto del mundo. La tasa de ahorro de los hogares, según Eurostat, supera a la de inversión en términos de Renta básica disponible. Además la inversión extranjera se está recuperando en España hasta noviembre, habiendo cerrado 2023 en negativo.

Tipos de cambio y cotizaciones de materias primas, petróleo e índices bursátiles

Los mercados de renta variable han tenido un comportamiento positivo en 2024 y en el inicio de 2025, impulsados por los resultados empresariales y las expectativas de bajadas de tipos de interés. Respecto a los índices bursátiles de otras grandes economías, en los emergentes también se anotan ganancias en enero, salvo en el caso de China. Los precios de las materias primas han experimentado un repunte, especialmente en los alimentos. El oro ha vuelto a marcar máximos en enero en los 86,8 euros por gramo. El euro ha perdido valor frente al dólar y al yuan, pero ha ganado terreno frente al yen y la libra esterlina. En términos reales, la competitividad del euro mejora.

Tipos de interés en los mercados interbancarios y en los mercados de deuda e indicadores de política monetaria

Las expectativas de bajadas de tipos de interés han provocado una disminución de los tipos a corto plazo, mientras que los tipos a largo plazo han subido. Los tipos de interés de las nuevas emisiones de deuda en España han aumentado, pero el coste medio de la deuda en circulación se mantiene estable. En los mercados secundarios de deuda, la tendencia bajista también se produce por las expectativas de más bajadas de tipos. El Euríbor continúa su tendencia bajista, lo que implica un ahorro en el pago de hipotecas a tipo variable. Las primas de riesgo se han relajado, especialmente en algunos países europeos, entre ellos Grecia, Italia y Portugal fundamentalmente. Tras un período de restricción monetaria, la oferta de dinero ha comenzado a crecer nuevamente en la Eurozona y en España.

Crédito y otros indicadores de las entidades financieras

El crédito al sector privado está aumentando, mientras que el crédito a las Administraciones Públicas se está recuperando. Los balances del Banco de España y del Eurosistema se han reducido considerablemente frente a los máximos de 2022. El aumento de depósitos de particulares y empresas es compatible con instrumentos financieros como los fondos de inversión, porque el principal componente de la evolución de los fondos es la revalorización de los activos en los que invierte. El sector financiero muestra signos de estabilización, con un regreso al crecimiento del crédito. La morosidad se mantiene estable en niveles bajos. El margen de intereses de las entidades de crédito ha mejorado ligeramente, y las provisiones para insolvencias han disminuido. Continúa el ajuste en el número de oficinas y entidades financieras.

Otros indicadores

Durante este tercer cuatrimestre, se destacan los siguientes índices adelantados: el Coste Laboral Unitario Real (CLUR) cerró 2024 con un valor de 104,9 puntos, según la Comisión Europea, lo que supone un aumento de 1,3 puntos respecto a 2023. Se prevé que en 2025 alcance los 105,0 puntos. Sin embargo, la productividad por hora trabajada ha mostrado una caída del -0,78% en el segundo trimestre de 2024, tras un incremento del 1,18% en el primero, consolidando la tendencia negativa observada en 2022 y 2023.

El World Competitiveness Index refleja un debilitamiento en la competitividad de España, descendiendo cuatro posiciones hasta el puesto 40 en 2024. En cuanto a la creación de nuevas empresas, el balance fue mixto: aumentos del 19,3% en septiembre y 28,8% en octubre, impulsados por una mejor accesibilidad al crédito, pero con un crecimiento menor en noviembre (7,5%), lo que plantea incertidumbres sobre la sostenibilidad de esta tendencia.

El PMI mostró estabilidad, con el PMI compuesto y el PMI manufacturero alcanzando 56,80 y 53,30 puntos en diciembre, respectivamente, reflejando una cierta normalidad en la actividad empresarial respecto al cierre de 2023. No obstante, el índice General de producción industrial, pese a alcanzar un pico de 110,40 puntos en octubre, cayó a 93,20 puntos en diciembre, indicando cierta lentitud en el sector. En los mercados energéticos, el TTF holandés experimentó un repunte en noviembre (48,66 euros) y diciembre (50,27 euros), consolidando una tendencia alcista frente a la estabilización en 30 euros observada a finales de 2023. En contraste, el Baltic Dry Index (BDI) mostró una fuerte caída, pasando de 2.030 puntos en septiembre a 1.029 en diciembre, reflejando una contracción del comercio marítimo y una menor demanda global.

El Volatility Index (VIX) osciló significativamente, subiendo a 23,16 puntos en octubre, cayendo a 13,51 en noviembre, y cerrando diciembre en 17,35 puntos, reflejando incertidumbre en los mercados financieros. En el sector energético, las importaciones de gas y crudo mostraron una evolución mixta: aumento de compras desde África y Europa, pero caída desde América, sugiriendo una reconfiguración de proveedores más que una reducción de la dependencia energética.

El Dow Jones Commodity Index (DJCI) mostró estabilidad tras una recuperación en agosto (1.014,12 puntos), manteniéndose alrededor de 1.022 puntos hasta diciembre. En cuanto a la confianza del consumidor, denota mucha cautela, hubo una caída de 84,80 puntos en septiembre a 79,60 en octubre, con una muy leve recuperación en noviembre (80,60 puntos). La confianza empresarial, aunque descendió a 136,60 puntos en el cuarto cuatrimestre, se mantiene por encima de los 133,2 puntos de 2023, reflejando un entorno empresarial aún optimista.

El Economic Sentiment Index (ESI) en la eurozona se mantuvo estable, con valores cercanos a 96,9 puntos en septiembre, cerrando diciembre en 94,7 puntos, aunque aún lejos de los 114,4 puntos alcanzados en 2021. Entre las claves económicas del cuatrimestre, destacan el análisis sobre la concentración bancaria, la actualización del Plan Fiscal Estructural 2025-2028, el impacto económico de la DANA en Valencia, y los retos de las cotizaciones sociales adicionales. La OPA de BBVA sobre Banco Sabadell, el debate sobre una jornada laboral más corta, y la evolución de la inversión en infraestructuras también fueron puntos clave analizados.

Mapfre Economics, el Servicio de Estudios de Mapfre, ha vuelto a mejorar la previsión de crecimiento para España hasta alcanzar el 2,4% para 2025, lo que supone un incremento de tres décimas, en tanto que para 2026 se estima una mejora del PIB del 1,7%, según el informe ‘Panorama económico y sectorial 2025’, editado por Fundación Mapfre.

El Servicio de Estudios destaca que la economía española muestra una fortaleza “que contrasta con los mayores países de la Eurozona” y que está respondiendo bien al endurecimiento financiero, con datos robustos de consumo privado y exportaciones. La inflación comienza a mostrar cierta resistencia a bajar más y se situará previsiblemente en el 2,5% este año debido al aumento de los costes de alojamiento, el crecimiento del crédito y la indexación de los salarios, entre otros. En 2026, estará ya en el 1,9%, por debajo del objetivo fijado por el Banco Central Europeo (BCE).

A nivel global, el escenario más plausible es la continuación del ritmo de crecimiento gracias a la inercia de las expectativas positivas de los últimos meses de 2024, el comportamiento del empleo, los salarios reales, los tipos de interés más bajos y una política fiscal ligeramente más restrictiva, pero que se prevé que siga siendo netamente deficitaria. Así, Mapfre Economics estima un crecimiento de la economía mundial del 3,1% en 2025 y un 3% en 2026, con una inflación del 3,5% este año y del 3% el que viene.

Para Estados Unidos, Mapfre Economics prevé un crecimiento del 2,5% en 2025 y del 2% el año que viene. Se espera que esta economía continúe avanzando con fuerza, gracias a un mercado laboral estable, un consumo robusto y una tendencia de inversión firme. Las políticas económicas que ponga en marcha la Administración Trump son, precisamente, una de las fuentes de incertidumbre señaladas por el Servicio de Estudios en el informe. La inflación, por su parte, se situaría en el 2,9% este año y en el 2,6% en 2026.

La eurozona seguirá con un desempeño en general débil, que estará determinado en gran medida “por los obstáculos todavía sin resolver y por el incierto desafío comercial”. Así, Mapfre Economics prevé un aumento del PIB comunitario del 1,1% este año y del 1,4% el que viene, con una inflación del 2,3% en 2025 y del 1,7% en 2026.

En economías emergentes, el Servicio de Estudios anticipa una mejora para el conjunto de países del 3,3% en 2025 y del 3,2% en 2026, con una inflación del 4,5% y del 3,8%, respectivamente, mientras que Asia Pacífico crecerá un 4,4% este año y un 4,1% el que viene, con una subida de los precios del 0,9% y del 1,4%. China crecerá previsiblemente un 4,3% este año y un 4,0% el que viene, manteniendo cierta resiliencia a pesar de la debilidad de su sector inmobiliario y a la espera de ver el impacto sobre su economía de los aranceles de EE.UU. La inflación seguirá en niveles bajos y cerrará 2025 con una subida de los precios del 0,7% y 2026 con el 1,3%.

América Latina aumentará su PIB en un 1,6% este año y un 1,7% el que viene, muy pendiente de su relación con Estados Unidos, que puede incrementar la vulnerabilidad de la región en su conjunto. Mapfre Economics espera un desempeño positivo, pero mixto, con una inflación media para el conjunto de los países del 8,6% y 8%, respectivamente.

Impacto en el sector asegurador

Los efectos en el nivel de actividad de unas condiciones de financiación menos endurecidas, la moderación de la inflación y la recuperación del crédito en gran parte de las principales economías del orbe supondrán un impulso a la economía real en general y, particularmente, para la actividad aseguradora.

A pesar de la incertidumbre geopolítica, se espera que el crecimiento económico y los niveles de los tipos de interés favorezcan globalmente al desarrollo del sector asegurador, tanto del negocio de Vida como de No Vida, con buenas perspectivas también en cuanto a su rentabilidad por la mejora del rendimiento financiero de sus carteras de inversiones. Este crecimiento será algo menor en la eurozona, por la debilidad de algunas de sus grandes economías y un mejor comportamiento de los países periféricos y particularmente de España.

Las empresas extranjeras instaladas en España mantienen previsiones positivas en materia de inversiones, facturación, empleo y volumen de exportaciones para 2025, según el Barómetro del clima de negocios en España desde la perspectiva del inversor extranjero, una publicación de ICEX-Invest in Spain, Multinacionales con España y el International Center for Competitiveness (ICC) del IESE.

La publicación, que se ha consolidado como una referencia entre las encuestas empresariales, recoge el análisis de los inversores respecto al clima de negocios en 2024 y sus previsiones para 2025, lo que permite identificar las fortalezas del clima de negocios español y también los ámbitos de actuación que deben centrar los esfuerzos de mejora a medio plazo.

En concreto, el porcentaje de empresas que esperan aumentar o mantener su volumen de facturación, las inversiones, el empleo y las exportaciones mejorarán este año un 12%, un 3%, un 7% y un 6%, respectivamente. Estas son algunas de las conclusiones de la 17ª edición Barómetro del clima de negocios, que revela la valoración y la importancia que otorgan más de 700 empresas de capital extranjero al clima de negocios en España.

Así, un 89% de las compañías instaladas en nuestro país esperan incrementar o mantener sus inversiones durante 2025, a pesar del complejo contexto internacional, mientras sube el porcentaje de las que afirman que aumentarán sus inversiones, hasta situarse en un 36% de las firmas consultadas.

Además, en el caso de sus perspectivas de facturación, estas previsiones también mejorarán en 2025 y las empresas que prevén mantener o incrementar su facturación durante este año crecerán hasta un 87%, frente al 78% registrado el año anterior.

Potencial exportador

Las empresas extranjeras cuentan, además, con un gran potencial en sus ventas al exterior y un 74% de las compañías encuestadas exportan a terceros mercados desde España. Sus estimaciones confirman esta misma tendencia positiva y un 92% de las firmas que exportan desde España esperan que sus ventas a terceros países crezcan o se mantengan este año.

En lo relativo a sus estimaciones de empleo, se mantienen algo por encima a las de 2024, ya que un 92% de las firmas inversoras en nuestro país prevén que sus plantillas se incrementarán o mantendrán como hasta ahora en 2025, lo que supone una subida de siete puntos respecto a estas mismas estimaciones de 2024.

En general, en este Barómetro las compañías confirman tener una valoración positiva del clima de negocios en que desarrollaron su actividad en España en 2024, aunque se vieron influidas por la incertidumbre de la situación económica y la política internacional. Así, el clima de negocios en España aprueba holgadamente en la valoración que obtiene por parte de los directivos de empresas de capital extranjero.

Las áreas que han recibido mejor valoración por parte de los inversores extranjeros en España han sido las relacionadas con infraestructuras, seguidas por el tamaño del mercado y el capital humano, del que valoran la disponibilidad de mano de obra cualificada y su capacidad de aprendizaje. En cuanto a los motivos para invertir en España, se valoraron especialmente la localización geográfica, el tamaño del mercado local y el acceso a otros mercados.

Respecto a los ámbitos con cierto margen de mejora, apuntan a aspectos relacionados con la fiscalidad y la financiación, así como a otros relativos al entorno regulatorio -como la reducción de las cargas burocráticas– y a los costes, principalmente a los de la electricidad, si bien estos últimos han mejorado respecto al barómetro de 2023.

Conciencia ambiental

Al igual que en la pasada edición, se ha incluido en el informe un análisis de los objetivos de sostenibilidad de las empresas extranjeras en España, al considerarse la apuesta por un desarrollo sostenible, tal y como se define en la Agenda 2030 de la ONU, como una prioridad no sólo del sector público, sino también de cada vez más empresas privadas.

Según el barómetro, España ofrece a las empresas extranjeras varios factores que favorecen el desarrollo de las estrategias de sostenibilidad, entre los que destacan la concienciación de los consumidores y la sociedad y, especialmente, de los propios trabajadores. También los comportamientos responsables de proveedores y clientes son factores que contribuyen al buen desarrollo de estas estrategias.

Sesión de trabajo con empresas

Con el objetivo de analizar los resultados del Barómetro, la secretaria de Estado de Comercio, Amparo López Senovilla, ha participado hoy en una sesión de trabajo con una representación de empresas extranjeras establecidas en España. Han intervenido, además, la directora ejecutiva de ICEX-Invest in Spain, Elisa García Grande; la presidenta de Multinacionales con España, Paloma Cabrera; la directora asociada del IESE Madrid, María Coello de Portugal y la investigadora asociada del International Center for Competitiveness- IESE Business School, María Luisa Blázquez.

La secretaria de Estado destacó que “España ha vivido una última década sobresaliente en cuanto a recepción de inversión extranjera directa”, por lo que subrayó su apuesta “por la apertura al exterior, por el multilateralismo y por la internacionalización de la economía española”. Como claro ejemplo de todo ello, subrayó el “excelente comportamiento” que están demostrando las inversiones extranjeras en proyectos greenfield en España, los más interesantes desde un punto de vista económico, en la medida que implican la construcción de nuevas instalaciones y la contratación de empleados.

Así, en los once primeros meses de 2024, España ha sido el quinto mayor receptor de proyectos greenfield en el mundo, hasta llegar a un total de 682, que han supuesto casi 33.000 millones de euros de inversión para nuestro país y la creación de más de 60.000 puestos de trabajo, según FDI Markets, la base de datos de estos proyectos del Grupo Financial Times.

En definitiva, según concluyó López Senovilla, “una mayor integración en la economía mundial a través del comercio y la inversión contribuye a impulsar la competitividad de nuestras empresas, el bienestar y la prosperidad de nuestros ciudadanos y el crecimiento económico”.

Valoraciones de Suntory Global Spirits, Media Markt y HP

Al finalizar la presentación, se ha celebrado una mesa redonda, moderada por la directora ejecutiva de ICEX-Invest in Spain, Elisa García Grande, en la que directivos de las compañías Suntory Global Spirits, Media Markt Iberia y HP Iberia han analizado los resultados del estudio.

Puede descargarse aquí el Barómetro del clima de negocios en España desde la perspectiva del inversor extranjero en español y el Barometer of the business climate in Spain en inglés.

Foto cedidaClaudio Aguirre, presidente, y Jose Luis Molina, CEO global de AltamarCAM Partners.

AltamarCAM Partners, firma global de inversión especializada en mercados privados con más de 20.000 millones de euros en activos bajo gestión, ha anunciado el cierre definitivo de su quinto fondo secundarios, ACP Secondaries 5, programa de secundarios de referencia de la firma,tras alcanzar 1.600 millones de euros, superando así su objetivo inicial. Este éxito en la captación de fondos subraya la sólida confianza de los inversores en la experiencia de AltamarCAM y su trayectoria consolidada en el mercado secundario.

ACP Secondaries 5 ha conseguido el compromiso de inversores institucionales (incluidos fondos de pensiones, compañías de seguros y fundaciones), así como family offices y particulares de alto patrimonio procedentes de 16 países de Europa, Norteamérica y Latinoamérica.Más del 40% de los inversores del fondo son nuevos inversores de AltamarCAM Partners.

Hasta la fecha, el fondo ha invertido cerca de 1.000 millones de euros(aproximadamente el 60%) en 33 transacciones secundarias. Su objetivo es garantizar una diversificación equilibrada entre tipos de transacciones, periodos, geografías, sectores y cartera.

La fuerte demanda que ha generado el fondo refleja el creciente reconocimiento de los fondos secundarios como una oportunidad de inversión estratégica y resistente en el cambiante entorno de mercado actual.

José Luis Molina, CEO Global de AltamarCAMPartners, ha comentado: “Agradecemos el continuo respaldo de nuestra base de inversores a largo plazo, así como la confianza depositada por los nuevos inversores. El exitoso cierre final de ACP Secondaries 5 refleja la solidez de nuestra estrategia de inversión diferenciada, un track record consistente acumulado durante más de 20 años, así como nuestro alcance global. Contamos con un equipo y una plataforma estratégicamente posicionados para aprovechar las oportunidades que presente un mercado en constante expansión».

Estrategia de inversión y enfoque de mercado

ACP Secondaries 5 sigue la estela del enfoque de AltamarCAM de centrarse en oportunidades de alta calidad del mercado secundario en todo el mundo, aprovechando su extensa red y su profundo conocimiento del mercado para identificar inversiones atractivas, principalmente centradas en el middle-market.

AltarmarCAM Partners lleva más de 20 años operando en los mercados secundarios. Desde 2005, AltamarCAM Partners ha invertido cerca de 3.000 millones de euros en operaciones del mercado secundario1 a través de numerosas estrategias.

La firma se centra en generar valor en el mercado secundario, principalmente en el segmento dirigido por GP, y adopta un enfoque ascendente para analizar cada activo subyacente. En el centro de su filosofía de inversión se encuentra la preservación del capital y, al mismo tiempo, ofrecer a sus clientes una rentabilidad sólida ajustada al riesgo. Como parte de esta filosofía, AltamarCAM se esfuerza por generar valor con un perfil de riesgo reducido, sin recurrir al apalancamiento financiero.

Foto cedidaAntonio Herráiz Molina, CEO de Digit Institute

Digit Institute, firma especializada en formación financiera, anuncia el lanzamiento del primer certificado en el ámbito de la transformación del sector financiero, diseñado para entender de forma integral la evolución de la industria y acelerar la curva de aprendizaje a través de una metodología 100%online, flexible y asequible.

La transformación de la industria financiera avanza a una velocidad sin precedentes y como consecuencia el proceso de aprendizaje es muy complejo creando dos problemas que dificultan el desarrollo profesional.

En primer lugar, en la actualidad es muy complicado entender integralmente la transformación. Para ello es necesario tener muchos años de experiencia profesional y haber pasado por varias áreas (negocio, tecnología, comercial…) o dedicar mucho tiempo y dinero a realizar múltiplescursos formativos que otorguen esa visión transversal, aunque en este caso sigue sin existir un hilo conductor que lo conecte.

El segundo problema es la dificultad para estar a la vanguardia del sector, en un entorno tan dinámico no es suficiente con hacer un programa formativo aislado un año porque rápidamente el conocimiento estará desactualizado. La formación continua no es una opción, es una necesidad.

Aumentar la empleabilidad e impulsar la carrera profesional es posible gracias a este tipo de certificaciones sectoriales que aportan el conocimiento de la transformación y del negocio de la industria. Con una puntuación media de 9,3 sobre 10 y un Net Promoter Score (NPS) de 88, el certificado ya ha formado a más de 100 profesionales en cuatro países, convirtiéndo el certificado en un requisito indispensable para puestos estratégicos y de dirección en las multinacionales del sector.

En un entorno financiero impulsado por la digitalización, la sostenibilidad y la criptoeconomía, el aprendizaje y la adaptación plantean un gran desafío para los profesionales. “Las actuales opciones formativas suelen ser fragmentadas, costosas y requieren una inversión considerable de tiempo y recursos. Digit Institute aborda este reto con una propuesta única: un estándar de conocimiento integral que simplifica y acelera el aprendizaje. Este enfoque permite a los profesionales de las finanzas obtener una visión completa de la transformación del sector en tan solo cuatro meses, democratizando el acceso al conocimiento y brindando una formación flexible y 100% online, y asequible”, explica Antonio Herráiz Molina, CEO de Digit Institute, quien aporta su vasta experiencia como uno de los principales referentes del sector financiero.

Herráiz es ingeniero informático especializado en Inteligencia Artificial por la UCM. MBA graduado con honores por IE Business School y Kellogg School of Management. En su desarrollo profesional ha estado vinculado a BBVA en las áreas de Sostenibilidad, Business Process Engineering, Digital Banking e IT Strategy & Innovation. Ha sido Director Académico del Programa de Dirección en Banca Digital e Innovación en el Sector Financiero de IE Business School y del Executive Program in Digital Banking and Fintech del IEB.

El ecosistema académico de Digit Institute está formado por más de 25 profesores que son directivos y expertos en el Sector Financiero (BBVA, Banco Santander, Paypal, Mckinsey & Company o IBM) con amplia experiencia formativa en las mejores escuelas de negocio (Harvard, IE, IESE, MIT…). Además, la institución colabora con empresas líderes en el sector, lo que garantiza que los contenidos estén siempre alineados con las necesidades actuales del mercado.

El certificado está diseñado para profesionales de la industria financiera que desean acelerar su carrera profesional, directivos que buscan estar a la vanguardia y empresas que quieren formar a su equipo para aprovechar las oportunidades de negocio de esta nueva era. Nuestros alumnos provienen de empresas multinacionales de consultoría o tecnología en el sector financiero, grandes entidades financieras (bancos, cajas de ahorro…), organismos reguladores, sector asegurador; con edades comprendidas entre 23 y 63 años.

Foto cedidaSantiago Satrústegui, presidente de Abante.

Santiago Satrústegui, presidente de Abante, se define como “optimista empedernido” y eso impregna la visión que tiene para el presente y el futuro de este proyecto. Una visión donde la palabra más repetida es “crecimiento” y cuyas cifras récord de 2024 así lo demuestran: 14.000 millones de activos gestionados y asesorados (1.500 de ellos en capital privado), tras sumar 1.500 millones de patrimonio durante el ejercicio. Además, ha sumado 1.400 nuevos clientes, elevando la cifra total por encima de los 14.400.

“En este crecimiento han sido muy importantes las compras que hemos hecho, pero tal y como muestran las cifras de 2024, el crecimiento orgánico ha sido igualmente relevante. Respecto a hace diez años, Abante tiene una posición en el mercado muy distinta, y esto junto a nuestro enfoque integral y biográfico del cliente nos permite seguir creciendo a este ritmo”, destaca Satrústegui tras recordar que el próximo año la firma cumplirá 25 años.

Con la vista puesta en 2025, los retos para la firma de asesoramiento financiero y gestión de patrimonios se centran en la integración de Welzia, con el traslado a una nueva oficina en Valencia, por un lado; la puesta en marcha de la plataforma de Dux, por otro, y el desarrollo de soluciones y herramientas de inteligencia artificial. “Casi hemos acabado con la integración de las tres últimas adquisiciones, por lo que este año el tema central será terminar esos procesos, en particular la integración de Welzia. Si hay alternativas para crecer de forma inorgánica, lo miraremos como hacemos siempre, pero creo que vamos a hacer un buen 2025 sin necesidad de realizar ninguna otra adquisición”, ha matizado Satrústegui.

Un proyecto en el que el presidente de la firma reconoce que tienen el foco puesto es la plataforma para asesores y gestores bajo la marca Dux, algo que ya anunció en septiembre del año pasado. “Avanza a buen ritmo y tenemos pensado destinar recursos”, ha reconocido. Según destaca, el patrimonio de la gestora Dux ha evolucionado muy positivamente desde el acuerdo de integración, con un incremento de 370 millones de euros. “Tras la compra, decidimos separar los negocios e integrar una parte con nuestro negocio tradicional, incorporando 210 millones de euros de los 870 millones bajo gestión actuales a la gestora de Abante, y dejar que la plataforma de Dux tenga vida propia, con 660 millones de euros que permanecen en ella”, añade.

Entre sus planes para este año también está lanzar nuevos vehículos alternativos. “Visto el buen funcionamiento de los fondos, como por ejemplo el de biometano, nos hemos percatado de que es buen momento para lanzar una segunda añada de los vehículos que ya están lanzados. Estamos pensando, en concreto, en nuestro fondo de infraestructuras y en private equity, de la mano de los mismos socios”, ha señalado Joaquín Casasús, director general de Abante.

Apuesta por la continuidad

La tercera palanca de crecimiento de Abante para este año será seguir apostando por aquello que ha funcionado en 2024, su negocio tradicional, que parte del asesoramiento personal a los clientes, cuyas carteras se vehiculizan, mayoritariamente, a través de los fondos de fondos, tanto en España como en Luxemburgo. “Desde nuestros inicios en 2002, hemos apostado por este vehículo porque creemos que es el mejor para la mayoría de inversores”, señala Santiago Satrústegui, presidente de Abante. El ejecutivo subraya que “los fondos de fondos aportan transparencia para el inversor, son más eficientes tanto operativa como fiscalmente y permiten acceder a las mejores oportunidades que ofrecen los mercados a nivel global”.

El presidente de Abante explicó también que en el último ejercicio han experimentado un crecimiento importante las áreas de los servicios de especialistas a clientes. Así, el servicio de asesoramiento inmobiliario también evolucionó de forma positiva. Y, en el caso de Vitruvio, en junio de 2024, un año después del lanzamiento del proyecto inmobiliario de Abante, la socimi realizó una ampliación de capital por 14 millones, con la que incorporó a más de 160 nuevos accionistas, lo que ha impulsado el crecimiento del proyecto, con una cartera diversificada tanto por usos como por inquilinos.

Por último, Satrústegui ha puesto de relieve que el área de asesoramiento corporativo tuvo un crecimiento importante el año pasado. En este sentido, destacan el asesoramiento en operaciones de financiación y M&A muy relevantes en sectores diversos como energía, consumo, industrial, restauración organizada, servicios y farma, con un elevado componente de empresas familiares. También reconoce que cerró muy buen año los servicios de asesoramiento patrimonial y asesoramiento a familias empresarias.

Relacionado con el servicio que Abante ofrece a los grupos familiares y a las familias empresarias, la recién creada Fundación Abante ha elaborado, junto con IE University, su primer trabajo de investigación centrado en este tipo de inversores, ‘Single Family Office para familias empresarias: retos y estrategias para la creación de riqueza’.

Sin olvidar la tecnología

En lo relativo a la apuesta por la inteligencia artificial, durante el último ejercicio Abante ha trabajado un plan estructurado en tres ejes: la capacitación de los equipos, la identificación de casos de uso y la implementación de soluciones. De esta forma, la firma ha llevado a cabo formaciones tanto generales, sobre el marco de gobernanza y aplicaciones de IA generativa, como específicas, enfocadas en herramientas concretas. Además, ha desarrollado un proceso de exploración para detectar oportunidades de aplicación en todas las áreas y departamentos de la organización. En 2025, el foco estará en la puesta en marcha de soluciones diseñadas para mejorar la eficiencia, automatizar procesos de negocio y operativos, así como optimizar la gestión del conocimiento.

“Con el desarrollo tecnológico y de los proyectos de inteligencia artificial podemos dedicar más tiempo de calidad al cliente para ayudarle a enfrentarse mejor a este mundo incierto; esto, en nuestra opinión, requiere un encuentro cara a cara con una persona. La tecnología la queremos para que los equipos ahorren tiempo para estar más con el cliente”, explicó Satrústegui. “No vemos un servicio que elimine a la persona de la ecuación, somos capaces de dar servicio a diferentes tipos de cliente apoyándonos en la tecnología, pero sin renunciar a la relación personal”, añadió el presidente de Abante.

Foto cedidaCarlos San Basilio, presidente de la CNMV, en el evento de KPMG esta mañana.

Simplificación regulatoria, transformación y planificación financiera: han sido tres conceptos muy escuchados dentro del foro Tendencias globales en gestión de activos, organizado por KMPG y El Confidencial, en el que participaron esta mañana representantes de la industria del asset y wealth management español. Son las armas -para impulsar sus negocios y también la inversión en los mercados europeos- de un sector que se ve “forzado” a innovar no solo en el contexto de una evolución natural sino también en lo que puede considerarse una reacción obligada ante la ofensiva competidora -marcada por la desregulación abanderada por Trump-, al otro lado del Atlántico.

“La llegada al poder de Trump será un acicate para Europa. El lobo ya está aquí y, para evitar que se coma a las gallinas europeas, y para podar generar crecimiento, hay que despertarse de este sueño”, decía Ángel Martínez-Aldama, presidente de Inverco, añadiendo que nos encontramos en un “momento crucial”, en el que “estamos arrinconados, seminoqueados” y en el que Europa “tiene que levantarse y contraatacar”.

Más allá de ideas muy presentes en los debates como la necesidad de impulsar la colaboración público privada, o la financiación privada para ejecutar la transición de la economía europea hacia una vertiente más sostenible y digital, la industria esgrimió el arma de la simplificación regulatoria como receta que ya está aplicando Europa. Porque, según los expertos, ayudará a convertir de nuevo al continente en destino de inversión, a incrementar el peso del inversor minorista en los mercados financieros y a impulsar el papel de la financiación no bancaria en la economía, también en la española.

En segundo término, la transformación y el dinamismo son obligados en la industria de gestión de activos, que moldea no solo su forma de invertir (con paradigmas en auge como la gestión indexada, la gestión sistemática o la democratización de la inversión alternativa) sino también sus modelos de negocio y distribución (moviéndose hacia lugares como el comisionamiento explícito, el impulso de los servicios -gestión discrecional y asesoramiento– frente a los productos, o una perspectiva centrada en el cliente) y los patrones de relación con el cliente –a través de la tecnología y la IA-. Sin olvidar la potencial revolución que podría conllevar la tokenización.

En los mercados privados, esa innovación se está materializando a través de fórmulas como la democratización o el mayor acceso de la banca privada, la aplicación de una tecnología que traerá eficiencia, automatización y seguridad, y la externalización de la operativa y los servicios de administración.

Por parte de las bancas privadas, también presentes en el evento, la transformación a futuro debe orientarse hacia la planificación financiera, dejando atrás conceptos y segmentaciones tradicionales, según defendieron los expertos.

Simplificación normativa: un camino en tránsito

Tras los últimos años de tsunami regulatorio destinado a proteger al inversor pero que ha supuesto trabas y costes para las entidades del Viejo Continente, la industria europea aboga ahora por caminar hacia una simplificación. Carlos San Basilio, presidente de la CNMV, habló, en la conferencia de apertura, del buen entorno de la industria de la inversión colectiva en España -donde el producto fondo “funciona”, y también la marca europea UCITS-, pero se mostró más sombrío al dibujar los retos de los mercados de valores del continente, donde los canales bancarios siguen siendo mayoritarios en financiación, en un momento en que la financiación vía mercados es muy necesaria -como señalan los informes Draghi y Letta y, desde antes, los esfuerzos por hacer realidad la unión del mercado de capitales-, y donde el ahorro acumulado se canaliza hacia otras geografías.

“Para lograr que el dinero se oriente hacia Europa, y facilite el desarrollo y la innovación en el continente, haría falta aumentar el atractivo de los mercados de valores frente a otras opciones de financiación. Para conseguirlo estamos en el mantra de la simplificación: no se trata de una simple desregulación sino de una revisión de los efectos de las normas en vigor, las cargas para los agentes del mercado y sus beneficios, pero cuidando de que no se genere desprotección del inversor y crisis como las del pasado. Esto ha de producirse a todos los niveles y con urgencia”, aseguró. Ya hay un calendario de actuación desde ESMA, y en los supervisores nacionales: “Es una prioridad para Europa y los gobiernos, y en este punto, en la CNMV estamos viendo en qué actuaciones supervisoras podríamos adoptar para facilitar la relación con los agentes, por ejemplo con la incorporación de nuevas tecnologías o mediante una revisión de cargas”, indicó el presidente.

Un mantra que también ha de aplicarse a la hora de intentar impulsar la participación del inversor minorista en los mercados y en la industria de la inversión colectiva. “La impresión es que España se ha quedado fuera de los mercados de valores por razones como las malas prácticas previas a la crisis financiera, un exceso de protección con MiFID y una legislación complementaria, que supone controles y barreras para el inversor. Para incorporarle a los mercados manteniendo la protección hemos de simplificar, aligerar los procesos, ampliar los productos para darle acceso a nuevos mercados, como los de capital riesgo, pero estableciendo límites. La estrategia de inversor minorista traía consigo elementos intervencionistas como la fijación de precios y comisiones, o los tests de control y ahí está la negociación: hemos de ver cómo incorporar estos nuevos aires de simplificación a la estrategia de RIS sin tener que hacer un texto nuevo”, aseguró.

Para Inverco, el RIS nació con buenos propósitos, pero no va en línea de aumentar la competitividad y favorecer el acceso a los mercados y complica ese “investor journey”. “Es más fácil comprar una criptomoneda que una acción o un fondo. Veremos cómo va evolucionando el RIS con la presidencia polaca y si vamos hacia una simplificación de la propuesta: no es una desregulación pero sí se trata de evitar una sobrerregulación”, interpreta Martínez-Aldama.

San Basilio, sin embargo, destacó aspectos positivos de la normativa a mantener, como la incorporación de la tecnología y las ventajas digitales de la distribución y comercialización de productos financieros o la mayor facilidad de combinar distintos intermediarios o pasar de uno a otro sin nuevos tests. Son ideas para mejorar el acceso del inversor minoristas a vehículos UCITS, acciones de mercados regulados, bonos o capital riesgo. Pero no a otros como los criptoactivos, que según el presidente “deben tener un tratamiento muy diferente, por tres motivos: su naturaleza (muchas veces lo único que hay detrás son expectativas de revalorización), su nivel de supervisión (MiCa establece un marco mucho menos exigente que MiFID) y el hecho de que se quedarán fuera de mecanismos de protección como el Fogain.

“En resumen, la buena situación de inversión colectiva en España no debe ocultar los retos. Tenemos una situación coyuntural especialmente buena para reforzar los mercados españoles –con factores positivos como múltiplos de valoración en niveles razonables, y el crecimiento- pero hemos de generar un marco estructural que facilite la inversión. La simplificación está aquí para quedarse, el reto es que nos encontremos con falta de avances: en un año habría que tener ya claras las medidas que mejoran experiencia de inversor, y hay que seguir poniendo el foco en el minorista, para ampliar su gama de opciones manteniendo control de sus riesgos”, apostilló el presidente de la CNMV.

Simplificación en ESG

También habló de simplificación Lily Corredor, directora general de Ibercaja Gestión, en una mesa sobre el futuro de las gestoras en España: “Europa es un continente más maduro y es lógico que también tenga mucha regulación, no podemos denostarla porque nos ha dado tranquilidad y seguridad, pero para lograr un equilibrio sería deseable un cierto grado de desregulación debido a gran competencia global”. La experta habló del tsunami normativo que ha vivido la inversión sostenible: “Hemos puesto más foco en los productos sostenibles que en la demanda que hemos visto por parte del inversor. La cuestión es qué hacemos ahora, si seguimos apostando por ella. Esperamos que esa regulación tan fuerte se pueda comprimir, tanto para las empresas como para las gestoras, y adoptar punto de vista más práctico y llevadero”.

Para la CNMV, este es uno de los grandes desafíos, pero hay que seguir adelante. Su postura pasa por simplificar, pero sin desandar el camino: “Desde Europa no podemos desandar el camino, sino ver cómo podemos hacer la normativa aplicable y realista, sin exceso de cargas, para que la sobrerregulación no acabe matando al producto; de ahí los nuevos aires de simplificación que vemos en Bruselas, una buena noticia”, insistía San Basilio.

Lola Solana, presidenta del Instituto Español de Analistas, recordó la existencia de “menos flujos de inversión a Europa que a EE.UU.”. “Europa siempre se une ante agresiones externas y ahora Trump es un wake up call para los inversores. Si las incertidumbres geopolíticas se disipan se volverá a invertir en el continente. En EE.UU. todo está más simplificado pero todo tiene un precio, y hemos de aprovechar para trabajar en mejorar Europa”.

Euronext, la infraestructura de mercados de capitales en Europa, ha anunciado el lanzamiento de derivados de renta fija sobre los principales bonos gubernamentales europeos, marcando la innovación más significativa en derivados financieros en los últimos años, según explican desde la entidad.

Según detallan desde la compañía, esta oferta introduce los primeros mini futuros liquidados en efectivo sobre bonos gubernamentales europeos, proporcionando una accesibilidad y flexibilidad sin precedentes para los inversores. Diseñados para satisfacer las necesidades de los inversores minoristas, estos instrumentos también ofrecen a los gestores de activos e inversores privados la granularidad necesaria para la cobertura de riesgos o la exposición a bonos gubernamentales.

Los derivados de renta fija de Euronext están respaldados por su avanzada plataforma de negociación Optiq, garantizando un alto rendimiento y accesibilidad para todos los miembros de Euronext, según Euronext. La liquidez estará asegurada a través de creadores de mercado especializados, y las operaciones serán compensadas por Euronext Clearing, respaldado por un modelo de riesgo sólido y eficiente. Con esta oferta, Euronext proporciona una cadena de valor integrada de principio a fin, mejorada aún más por servicios avanzados de colocación conjunta para una ejecución de negociación fluida.

“Euronext está aprovechando su posición de liderazgo en el ecosistema de negociación de renta fija para llevar este nuevo producto al mercado. Basándose en MTS, su plataforma de negociación de bonos institucionales, y en el mercado de bonos minoristas MOT, Euronext aprovechará sus comunidades activas de trading minorista y algorítmico para garantizar un amplio atractivo y utilidad de esta oferta. La primera fase de esta expansión estratégica verá la introducción de contratos de futuros en el mercado de derivados de Euronext en Milán. Estos contratos se centrarán en bonos gubernamentales europeos clave, incluidos los BTP italianos a 10 y 30 años, la OAT de Francia, el Bund de Alemania y el Bono de España. La fecha de lanzamiento de estos nuevos productos derivados está prevista para septiembre de 2025”, destacan desde la compañía.

Esta iniciativa es un pilar central del plan estratégico «Innovate for Growth 2027» de Euronext, que enfatiza el aprovechamiento de la presencia integral del grupo en toda la cadena de valor del trading para desarrollar productos innovadores que respondan a la evolución de la demanda del mercado. “Con el lanzamiento de esta nueva gama de derivados, Euronext refuerza su posición como líder en los mercados financieros europeos y aporta un mayor valor a sus clientes”, explican desde la entidad.

Anthony Attia, director global de Derivados y Post-Trading de Euronext, comentó: «El lanzamiento de nuestros derivados de renta fija es un paso pionero que resalta el compromiso de Euronext con la innovación y el crecimiento centrado en el cliente. Al ingresar en este segmento de mercado crítico, respondemos a las necesidades de los inversores que buscan oportunidades diversificadas y soluciones competitivas. Euronext es ahora el mercado de referencia para los nuevos derivados listados en Europa, gracias a las eficiencias creadas por nuestra cámara de compensación europea, Euronext Clearing. Este es un avance significativo en nuestra estrategia para expandir nuestra franquicia de derivados, materializando nuestra visión de impulsar el crecimiento y la eficiencia en todo el ecosistema financiero europeo”.