Íñigo Escudero, actual Head of Southern Europe & Latin America de Invesco, se encarga de desarrollar el negocio de la gestora en Europa y América. En septiembre de 2025, la gestora creó la región SouthernEurope incorporando los negocios de Italia y Francia a los de España, Portugal, Francia e Israel, y quedando bajo la supervisión de Escudero.

Esta ampliación de las regiones del sur Europa se suma al trabajo que ya realizaba Escudero en el sur de Europa, en Latinoamérica y en el mercado offshore de Estados Unidos en América. Según indican desde la firma, en conjunto, supervisará 100.000 millones de dólares en estas regiones.

Ubicado en Madrid, cuenta con una amplia trayectoria dentro de la firma, en la que ha ocupado distintos cargos de responsabilidad en el área comercial y de relación con clientes. A lo largo de su carrera en Invesco, ha sido responsable de impulsar el crecimiento de la gestora en la región, tanto en gestión activa como pasiva (incluyendo ETF), consolidando su posicionamiento entre inversores institucionales y redes de distribución. Escudero es además un portavoz habitual de la firma, con una visión centrada en la globalización de las carteras, la diversificación internacional y la evolución de las necesidades del cliente en un entorno de mercado cada vez más complejo.

La sucesión es una operación delicada que merece una planificación profunda. Y es un tema que está de plena actualidad, pues la próxima gran transferencia de riqueza va a producirse a lo largo de la próxima década. De hecho, los grandes patrimonios en España, actualmente envejecidos –el 63,9% del patrimonio total está concentrado en personas mayores de 74 años, según un reciente estudio de Forbes- ya afrontan un relevo inminente.

«No solo se transmite dinero y propiedades, sino también valores y tradiciones familiares. Si se administra bien, puede ayudar a preservar ambos», explica Honora Ducatillon, directora de orientación familiar en Pictet Wealth Management.

Y es algo que tienen en cuenta también los grandes inversores institucionales: «Incluso el estilo de inversión de dotación de muchas universidades, fundaciones y grandes instituciones facilita la creación de riqueza en beneficio de las generaciones futuras. Se trata de renunciar a los beneficios a corto plazo en favor de una visión a largo plazo mediante activos ilíquidos, aprovechando los efectos compuestos de la rentabilidad en el tiempo», indica.

Pero también hay obstáculos, que incluyen «falta de planificación, disputas sobre la gestión, reconocimiento y compensación, ausencia de protocolos claros y resistencia de la generación saliente a ceder el control», advierte la experta.

¿Diferencias?

Para un relevo generacional de la riqueza de éxito, los profesionales deben entender las diferencias entre generaciones. ¿Existen? ¿Se centran en el riesgo, en los propósitos, en la forma de invertir o comunicarse, en el uso de la tecnología? Los expertos coinciden en que hay aspectos que no tienen edad y otros que sí marcan diferencias clave.

Pablo Uriarte, socio de Abante, no detecta diferencias fundamentales. Sin embargo, sí ve «diferencias relevantes si se trata de la generación que ha generado el patrimonio, la segunda, o posteriores. Para la primera generación, la trascendencia del proyecto y la cohesión familiar suelen ser las principales preocupaciones, mientras que las siguientes generaciones sienten la responsabilidad de proteger un legado y dejar, al menos, el mismo patrimonio, en términos reales, a la siguiente generación”, explica.

En este sentido, Ana Fernández, fundadora de AFS Finance, agente de Orienta Capital, reconoce que “el origen del patrimonio también influye en los perfiles de riesgo: no es lo mismo heredar una empresa familiar madura de tres generaciones, que vender una empresa o proyecto tecnológico de reciente creación que el mercado paga a precios elevados”, indica.

Para la experta de AFS Finance, hay inquietudes vinculadas a la gestión patrimonial y financiera que no tienen edad, como la preservación del patrimonio, la eficiencia fiscal, la planificación sucesoria y la confianza en el asesor financiero. Sobre el riesgo de las inversiones, considera que no está 100% vinculado con la edad, sino más bien con la relación psicológica que cada persona tiene con las finanzas, sus experiencias, expectativas, miedos, deseos y ambiciones.

En su opinión, las principales diferencias entre el rico “mayor” y el rico “joven”, están “en la preferencia por la tecnología, la digitalización, las inversiones de impacto, la agilidad, la rapidez, la flexibilidad, la diversificación y la independencia”.

Más conectados a un mundo global

«Los emprendedores de las nuevas generaciones están conectados en un mundo globalizado, donde el acceso a la información es mayor e instantáneo y comparten mucho más de lo que hacen. Tienen una comprensión instintiva del «panorama general» y alto nivel de educación. Es una generación más técnica, de mayores conocimientos y habilidades, dispuesta a contribuir y discutir cualquier recomendación», explica la experta de Pictet WM. También, dice, la parte tecnológica es una variable a la que prestan mucha atención.

«A diferencia de sus predecesores, que generalmente se capacitaron en el negocio familiar, la nueva generación invierte y construye negocios fuera del negocio que heredarán. Entre otros aspectos, son más activas en cuanto a conferencias en comparación con las reuniones presenciales. Esperan información proactiva, recomendaciones personalizadas y comunicaciones fluidas a través de diferentes canales. Además, según el Barómetro Familiar 2023 de PwC, más de la mitad de la próxima generación de familias adineradas tienen mayor apetito por el riesgo. No es de extrañar que busquen banqueros más cercanos a su perfil», añade.

Además, las personas más jóvenes ya no esperan hasta el final de sus carreras para tener impacto, dice, coincidiendo con la visión de Fernández. «Más allá de la filantropía tradicional, quieren promover cambios sistémicos positivos, para lo que consideran sus empresas la principal herramienta. Causas tradicionales como salud, educación y artes siguen atrayendo financiación, pero existe un creciente interés por el cambio climático y pérdida de biodiversidad, la desigualdad, el impacto social de la inteligencia artificial o la desinformación», dice Ducatillon.

Hasta ahora, el Banco Central Europeo (BCE), en voz de su presidenta Christine Lagarde, ha defendido que la institución monetaria se encuentra “en un buen lugar”. Sin embargo, la escalada en el conflicto de EE.UU. e Irán y su impacto en los mercados energéticos hacen plantearse hasta qué punto el BCE mantendrá esta narrativa. Un debate que ha ganado relevancia después de que Peter Kazimir, miembro del consejo de gobierno del Banco Central Europeo y gobernador del Banco Central de Eslovaquia, declarara que “por el momento, debemos mantener la calma, pero diría que una reacción del BCE podría estar potencialmente más cerca de lo que muchos creen”.

En opinión de Germán García Mellado, gestor de Paradigma Flexible Bonds y High Income Bonds de A&G Global Investors, el BCE afronta la reunión de política monetaria de este jueves en un contexto radicalmente distinto al de hace apenas unas semanas. “El estallido de la guerra en Irán ha introducido un nuevo foco de incertidumbre para la economía europea y ha alterado el equilibrio, que parecía haberse alcanzado entre crecimiento moderado e inflación cercana al objetivo. La institución presidida por Christine Lagarde, previsiblemente, mantendrá los tipos de interés sin cambios en este encuentro. Sin embargo, la atención del mercado no se centrará tanto en la decisión inmediata como en el mensaje que el BCE lance sobre el nuevo entorno macroeconómico”, reconoce Gara Mellado.

Según su visión, el BCE podría optar por abandonar esa narrativa de “en un buen lugar” en favor de un tono más prudente y centrado en los riesgos. “El Consejo de Gobierno tendrá que reconocer que el entorno económico se ha vuelto significativamente más incierto y que los riesgos para la inflación se han desplazado al alza, principalmente por el encarecimiento de la energía”, señala.

Perspectiva de inflación

Konstantin Veit, gestor de carteras de PIMCO, coincide en que el BCE mantendrá los tipos, pero añade: “Es probable que las nuevas previsiones del personal técnico muestren un repunte de la inflación a corto plazo impulsado por el aumento de los precios de la energía, antes de que la inflación vuelva al 2% el año que viene. Prevemos que la inflación general alcance un máximo de alrededor del 3% este año, con una contribución de la energía de aproximadamente un punto porcentual. Creemos que se seguirán de cerca las expectativas de inflación. Si bien los indicadores basados en el mercado se mantienen contenidos, las expectativas de los consumidores parecen más vulnerables”.

Según su visión, en caso de que el BCE decida endurecer la política monetaria a finales de este año, no espera subidas por encima de lo que los mercados ya tienen descontado. “Creemos que es probable que las previsiones de crecimiento se revisen ligeramente a la baja, reflejando el aumento de los riesgos a la baja a pesar de la reciente resistencia”, concluye.

Posibles escenarios

Los expertos coinciden que una escalada prolongada del conflicto en Oriente Medio podría desencadenar una leve recesión en Europa y prolongar el exceso de inflación. Por lo tanto, estiman que solo en caso de una escalada prolongada, cabría esperar que el BCE subiera los tipos hasta 50 puntos básicos y la Fed hasta 25 puntos básicos para finales de 2026.

“La gran incertidumbre y una crisis de estanflación están poniendo a prueba a la economía mundial. La UEM y Japón/Asia son vulnerables debido a sus elevadas importaciones de energía. En el escenario base, los bancos centrales no prestarán atención al repunte temporal de la inflación, por lo que es probable que la Fed aplique una bajada de tipos este año y que el BCE mantenga los tipos sin cambios”, advierte Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments).

Para Morganti lo más relevante es que no estamos en la misma situación que en 2022. “Hasta ahora, la crisis de los precios de la energía está más contenida, la economía mundial se encuentra en mejores condiciones y los bancos centrales (muy acomodaticios en 2022) ya se encuentran en territorio neutral”, destaca.

La Reserva Federal de EE.UU. (Fed) afronta su reunión de marzo con el conflicto en Oriente Medio de fondo y los precios de la energía disparados, representando un riesgo para que la inflación se eleve. Sin embargo, en opinión de Erik Weisman, economista jefe, y Kish Pathak, analista de renta fija, de MFS Investment Management, es prácticamente seguro que el FOMC mantendrá sin cambios el rango objetivo de los fondos federales en el 3,50%-3,75% en su reunión de mañana.

“Tanto la inflación subyacente como la general del índice PCE continúan situándose por encima del objetivo del 2 %. Incluso antes de que estallaran las hostilidades con Irán, el Comité ya había indicado que adoptaría una postura de “esperar y observar”, ante los riesgos en ambos sentidos que pesan sobre su mandato. La posibilidad de una crisis petrolera prolongada no hace sino intensificar el dilema al que se enfrenta la Fed”, argumenta.

Para Wisman, lo relevante será el mensaje que se despensa de la declaración de política monetaria y de la rueda de prensa del presidente Powell que, en su opinión, probablemente reiterará que el Comité continúa guiándose por los datos y que la orientación actual de la política monetaria se sitúa en terreno neutral. “Asimismo, es previsible que la Fed siga subrayando la necesidad de contar con una ‘mayor confianza’ en que la inflación está convergiendo de forma sostenida hacia el objetivo antes de iniciar un ciclo de flexibilización”, añade la experta de MFS IM.

Si se le pregunta por el impacto de la crisis del petróleo en la política monetaria, Weisman ve probable que el presidente Powell haga hincapié en la elevada incertidumbre que rodea la situación en Oriente Medio. “Es posible que subraye que las perspectivas para el precio del petróleo y, en consecuencia, para la combinación resultante de crecimiento e inflación dependen en gran medida de cuánto tiempo permanezca cerrado el estrecho de Ormuz. Nadie dispone, por ahora, de una visión clara sobre estas cuestiones. Ante preguntas insistentes, el presidente de la Fed podría reconocer abiertamente esta realidad, al tiempo que reiteraría con firmeza que el FOMC está preparado para reaccionar ante la evolución del entorno geopolítico con el fin de preservar la estabilidad de precios”, señala.

Por último, Weisman considera probable que el presidente Powell señale que la mayoría de los modelos, incluidos los de la Fed, apuntan a un efecto limitado de los precios del petróleo sobre la inflación subyacente. “Al mismo tiempo, una inflación general superior al objetivo y en alza limitará la capacidad de la Fed para responder a cualquier efecto perjudicial sobre el crecimiento derivado de la crisis del petróleo, debido al riesgo de avivar las expectativas de una mayor inflación”, afirma.

Dicho esto, advierte de que será interesante ver si el presidente Powell se ve arrastrado a un debate sobre si existe un punto de inflexión en el que las preocupaciones en torno a unas perspectivas de crecimiento más débiles prevalezcan sobre las preocupaciones por unas mayores presiones inflacionistas a corto plazo.

Foto cedidaGonzalo Ramón-Borja, director general para España, Rosa del Blanco, asesora sénior de Marketing y Comunicación, y Antonio Feito, director de ventas

Swisscanto Asset Management International S.A. (Swisscanto), la sociedad luxemburguesa de gestión de activos del mayor banco cantonal de Suiza, Zürcher Kantonalbank, ha celebrado el primer aniversario de la apertura de su oficina en Madrid. Según la visión de la firma, su entrada en España supuso «la mayor llegada de una gestora internacional de gestión activa en España en los últimos años», y ha coincidido con un periodo de expansión internacional para el grupo, que también cuenta con sucursales en Fráncfort y Milán.

Durante este primer año de actividad en España, la firma ha logrado conformar un equipo sólido, liderado por Gonzalo Ramón-Borja Álvarezde Toledo, director general para España, con Antonio Feito como director de ventas, y Rosa del Blanco como asesora senior de marketing y comunicación. La actividad se ha centrado en construir relaciones sólidas y duraderas con los distribuidores locales, basadas en la cercanía, la confianza y la creación de valor así como desarrollar alianzas estrategicas con los principales players de la industria de gestión de activos.

“España es un mercado estratégico para Swisscanto y nuestro compromiso es a largo plazo. En este primer año, hemos asentado las bases de nuestro proyecto: un equipo sólido, relaciones con socios locales y la introducción en el mercado de nuestras estrategias de gestión activa, sostenible y con precisión suiza. No podríamos haber tenido una mejor acogida. Gracias al mercado por el interés que habéis mostrado y a todos los socios que nos habéis acompañado en este viaje. Hemos venido para quedarnos y aportar valor, diversificación y resiliencia a las carteras españolas”, señala Gonzalo Ramón-Borja Álvarezde Toledo, director general para España de Swisscanto Asset Management International.

A lo largo del ejercicio, la gestora ha desarrollado diferentes iniciativas para dar a conocer las estrategias de la firma en el mercado español a través de encuentros con inversores, roadshows y presentaciones con los principales gestores de la firma. Además, desde su llegada al mercado español, Swisscanto ha centrado su actividad en el desarrollo de relaciones con el segmento mayorista e institucional, colaborando con bancas privadas, EAFs, family offices, gestoras de activos, aseguradoras y fondos de pensiones. Asimismo, ha creado alianzas para la distribución de sus productos, que ya están disponibles en plataformas del país y en las principales entidades financieras.

La gama de fondos de inversión de Swisscanto cuenta con una larga tradición en Europa, con más de un cuarto de siglo de trayectoria y una oferta que cuenta con un volumen y track record que se ha ampliado de forma constante a lo largo de los años. Su distribución internacional se apoya en una sólida base suiza: todas sus estrategias, gestionadas de forma activa y con enfoque sostenible, están desarrolladas por un equipo de más de 280 especialistas con sede en Zúrich. Con más de 364.000 millones de euros en activos bajo gestión (a enero de 2026), la división de gestión de activos de Zürcher Kantonalbank se ha consolidado como el segundo mayor proveedor de fondos de Suiza.

“De cara al próximo año, continuaremos con nuestro plan estratégico. Creemos que nuestra consolidación y crecimiento es consecuencia de hacer bien las cosas, con consistencia y utilidad, y no a través de acciones cortoplacistas. A medio plazo, queremos que el mercado tenga claro quiénes somos, convertirnos en un referente en estrategias de renta fija corporativa, renta variable con enfoque de calidad, crecimiento y sostenibilidad”, afirma Gonzalo Ramón-Borja Álvarezde Toledo.

Su propuesta

En España, Swisscanto pone a disposición del inversor español una amplia gama de estrategias registradas en Luxemburgo, que incluyen multiactivos, renta fija, renta variable y estrategias temáticas. La firma destaca especialmente su experiencia en gestión activa de crédito corporativo y su enfoque de inversión de calidad y crecimiento sostenible, integrado en todo el proceso de análisis y en la construcción de carteras, que se traduce en un enfoque bottom-up con convicción, disciplina y visión de largo plazo.

Entre sus estrategias de renta variable, destacan el Swisscanto (LU) Equity Fund Sustainable, centrado en renta variable global desarrollados, y el Swisscanto (LU) Equity Fund Sustainable Emerging Markets, especializado en mercados emergentes con un enfoque en calidad y crecimiento rentable con un control activo en la gestión de riesgos. La gama se completa con soluciones de inversión temática enfocadas en tendencias estructurales como el agua, a través del Swisscanto (LU) Equity Fund Sustainable Water, y la electrificación de la economía, mediante el Swisscanto (LU) Equity Fund Sustainable Climate.

En el ámbito de la renta fija, la gestora ofrece estrategias especializadas en CoCos, de los primeros fondos de la industria en el activo, como el Swisscanto (LU) Bond Fund Committed COCO, en híbridos corporativos, como el Swisscanto (LU) Bond Fund Committed Corporate Hybrid, y en secured high yield, a través del Swisscanto (LU) Bond Fund Committed Secured High Yield, además de soluciones centradas en deuda de mercados emergentes, como el Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities, para dar un primer paso en la apuesta por incluir emergentes en cartera, o complementar la exposición que ya tenían los clientes.

El high yield europeo entró en 2026 con una combinación convincente de fundamentales resilientes, carry atractivo y factores técnicos favorables, aunque también con suficiente dispersión como para recompensar una inversión informada y selectiva. En este contexto, la filosofía activa y basada en análisis de DPAM puede ofrecer una ventaja diferencial para los inversores que buscan ingresos estables, protección a la baja y oportunidades de generar alfa creciente.

Tras dos años de significativa compresión de spreads, el mercado europeo de high yield ha pasado a lo que puede describirse como un mercado dominado por el carry. Una cartera bien construida de high yield europeo puede ofrecer, como cifra indicativa basada en las rentabilidades actuales del mercado, en torno a un 5% de rentabilidad, lo que sigue siendo atractivo en el actual entorno de tipos, donde las tasas de default permanecen bajo control*.

El fondo DPAM L Bonds EUR Corporate High Yield, gestionado activamente, invierte principalmente en bonos corporativos high yield denominados en euros y puede utilizar derivados. A efectos meramente comparativos, utiliza como referencia el índice Bloomberg Barclays Euro High Yield 3% Capped ex Financials Index.

En el entorno actual, con los spreads situándose cerca de los niveles más estrechos desde la crisis financiera, consideramos que la mayor parte de los retornos totales futuros procederá de la captación de cupones estables, más que de una nueva compresión de diferenciales. Como resultado, favorecemos una cuidadosa selección crediticia, con especial atención a los tramos superiores del high yield.

El fondo se apoya en un equipo de seis analistas que evalúan las posibles inversiones según sus méritos económicos y se centran en compañías que generan flujo de caja libre a lo largo del ciclo y cuentan con suficiente liquidez para refinanciar sus próximos vencimientos. Favorecemos empresas con una gestión prudente del balance e, idealmente, con métricas de apalancamiento en mejora.

Nuestro proceso de construcción de cartera es disciplinado y los gestores cuentan con una amplia experiencia gestionando carteras high yield a lo largo de distintos ciclos. Además, trabajan estrechamente con un equipo que gestiona carteras de investment grade, tipos de interés y mercados emergentes, lo que les permite disponer de una visión global de los mercados.

La cultura de investigación de larga trayectoria de DPAM constituye una ventaja clave. Nuestros analistas fundamentales de crédito colaboran estrechamente con especialistas cuantitativos y expertos en ESG, garantizando que cada emisor sea evaluado de forma holística, no solo a través de métricas crediticias tradicionales, sino también mediante riesgos de sostenibilidad prospectivos e indicadores de comportamiento que influyen en la solvencia a largo plazo.

En DPAM, la sostenibilidad no es una etiqueta de marketing, sino una herramienta de gestión del riesgo integrada en todo el proceso de inversión. Paneles ESG propios realizan el seguimiento de las emisiones scope 1 a 3, la calidad del equipo directivo, señales de controversia y la alineación con normas internacionales. En high yield —donde los riesgos a la baja tienen un peso desproporcionado— esta perspectiva ESG ayuda a identificar señales tempranas de alerta, mejorar la resiliencia de la cartera y reforzar la asimetría de retornos al evitar emisores vulnerables a shocks regulatorios, reputacionales o de gobernanza.

El mercado de high yield se caracteriza por una transparencia estructuralmente menor por diversas razones: recursos internos limitados para reporting avanzado, menores obligaciones de divulgación (especialmente en emisores privados) y escasa cobertura por parte de analistas externos. Como consecuencia, los inversores suelen apoyarse en datos incompletos o retrospectivos al evaluar sostenibilidad y solvencia crediticia.

En este contexto, el engagement proactivo se convierte en un diferenciador competitivo. Los inversores que establecen relaciones constructivas con las empresas obtienen una mejor visibilidad sobre su evolución futura y una comprensión más profunda de su estrategia ESG. Estos conocimientos pueden influir de forma material en los resultados de la inversión responsable.

Además, DPAM puede adaptar mandatos para incorporar criterios ESG específicos, listas de exclusión más estrictas o trayectorias de intensidad de carbono para clientes que buscan una mayor alineación con la sostenibilidad sin diluir la calidad crediticia ni el potencial de rentabilidad. Consulte las divulgaciones de sostenibilidad del fondo para más información sobre los aspectos relacionados con sostenibilidad de nuestro enfoque.

Si bien monitorizamos de cerca la cartera para contener riesgos, todas las inversiones implican riesgo y el valor de las inversiones puede subir o bajar, por lo que los inversores podrían perder parte o la totalidad de su inversión. Este producto está clasificado con un nivel de riesgo bajo (2 sobre 7), pero unas condiciones de mercado adversas probablemente reducirán el valor de la inversión. Cabe señalar que el riesgo de divisa no se refleja en el nivel de riesgo indicado. Otros riesgos incluyen: riesgo de crédito, riesgo de gestión, riesgo de concentración, riesgo de derivados, riesgo de contraparte, riesgo operativo y riesgo de liquidez. Consulte el KID para más información.

En general, creemos que el high yield recompensa la pericia, no la complacencia. En DPAM transformamos la investigación disciplinada, el análisis de sostenibilidad y la gestión activa del riesgo en fuentes duraderas de valor para los inversores institucionales.

* Aunque la rentabilidad real del fondo puede diferir y no está garantizada.

Tribuna de opinión firmada por Marc Leemans, Fund Manager en DPAM y Bernard Lalière, Head of Credit en DPAM.

Las tensiones entre EE.UU., Israel e Irán vuelven a situar la geopolítica en el centro de los mercados financieros. Para los gestores de activos, el desafío no es solo reaccionar a la volatilidad, sino diseñar portafolios capaces de resistir shocks energéticos, inflación inesperada y episodios recurrentes de incertidumbre global.

Durante años, los inversores institucionales operaron bajo un supuesto implícito: la geopolítica podía generar episodios de volatilidad, pero rara vez alteraba de forma duradera el funcionamiento de los mercados globales. Ese paradigma está cambiando.

El conflicto en el Medio Oriente es un recordatorio de que los riesgos geopolíticos pueden afectar directamente a los mercados energéticos, la inflación y el comportamiento de los activos financieros.

El punto crítico se encuentra en el Estrecho de Ormuz, el principal corredor energético del planeta, por donde transitan aproximadamente el 20% del consumo global de petróleo. Cualquier interrupción en esta vía estratégica puede provocar movimientos abruptos en los precios de la energía, presiones inflacionarias y mayor volatilidad en los mercados.

Para los gestores de activos, la pregunta clave es evidente: cómo construir portafolios capaces de resistir y adaptarse a un entorno geopolítico más volátil.

El contexto geopolítico llega en un momento en el que la industria de gestión de activos ya atravesaba cambios estructurales.

Los mayores gestores del mundo administran cerca de 140 billones de dólares en activos, lo que ha intensificado la competencia por generar “Alpha”, innovar en productos y ampliar canales de distribución.

Al mismo tiempo, diversos análisis coinciden en que el sector enfrenta tendencias claras:

crecimiento acelerado de los private markets

presión sobre las comisiones en productos tradicionales

mayor uso de tecnología e inteligencia artificial en la gestión

creciente demanda de estrategias alternativas

En este entorno, informes como el Global Investment Outlook 2026 de Northern Trust advierten que los mercados podrían enfrentar mayor dispersión entre activos, inflación más persistente y episodios recurrentes de volatilidad, factores que refuerzan la importancia de la gestión activa.

Otra transformación relevante del sector es la creciente convergencia entre mercados públicos y privados. Cada vez más gestores tradicionales incorporan estrategias de private markets, mientras que firmas alternativas buscan estructuras que les permitan ampliar su base de inversores.

El resultado es un nuevo modelo de gestión en el que los mercados públicos y privados comienzan a integrarse dentro de una misma arquitectura de inversión

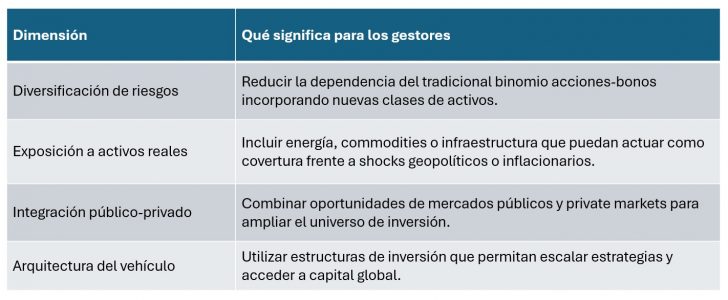

La resiliencia del portafolio en la nueva era geopolítica

En este nuevo entorno, la resiliencia de un portafolio ya no depende únicamente de la diversificación entre acciones y bonos. Cada vez depende más de una combinación de factores estructurales y de la arquitectura del vehículo de inversión.

Cómo suelen reaccionar los mercados ante shocks geopolíticos

Aunque los conflictos geopolíticos suelen generar episodios iniciales de volatilidad, también pueden provocar dislocaciones temporales en los mercados financieros. Históricamente, este tipo de eventos tiende a afectar varias clases de activos y sectores económicos de forma diferenciada.

En el caso de tensiones en Medio Oriente, los mercados suelen reaccionar principalmente a través de cuatro canales:

Energía y commodities: el riesgo sobre rutas estratégicas como el Estrecho de Ormuz puede generar presión sobre los precios del petróleo y del gas natural.

Activos refugio: en episodios de mayor aversión al riesgo, activos como el oro, el dólar estadounidense o los bonos del Tesoro suelen experimentar mayores flujos de inversión.

Defensa y seguridad: los conflictos geopolíticos suelen venir acompañados de incrementos en el gasto en defensa y seguridad nacional.

Volatilidad de mercado: el aumento de la incertidumbre tiende a incrementar la volatilidad y la dispersión entre activos.

De la estrategia al vehículo de inversión

En este contexto, la estructura del vehículo de inversión se vuelve casi tan importante como la estrategia subyacente.

La securitización de activos permite transformar estrategias o portafolios en vehículos más eficientes y escalables, lo que ofrece varias ventajas para los gestores:

facilitar el acceso a capital internacional

consolidar el track record institucional

mejorar la transparencia y la distribución

flexibilidad en la selección de los activos subyacentes, y capacidad de diversificación

conectar oportunidades de mercados privados con la liquidez de los mercados públicos

Estas soluciones están ganando relevancia precisamente porque ayudan a resolver uno de los grandes desafíos de la industria actual: cómo ampliar el acceso a nuevas estrategias en un entorno cada vez más competitivo.

Las crisis geopolíticas generan incertidumbre, pero también suelen abrir nuevas oportunidades de inversión.

En este entorno, los gestores institucionales están prestando mayor atención a la diversificación de riesgos, la exposición a activos vinculados a la economía real y el uso de estructuras de inversión más flexibles.

En un mundo donde la geopolítica vuelve a influir decisivamente en los mercados, las firmas que logren combinar innovación estructural, diversificación real y acceso internacional al capital estarán mejor posicionadas para transformar la volatilidad en ventaja competitiva.

En línea con esta evolución de la industria, soluciones como las que ofrece FlexFunds permiten a gestores de activos y firmas de inversión transformar estrategias en vehículos de inversión eficientes y escalables, facilitando el acceso a mercados internacionales y la distribución hacia una base global de inversores. Para más información contacte a nuestros expertos por info@flexfunds.com

Los inversores internacionales consideran que los fondos UCITS son un vehículo sólido, fiable y con una regulación muy clara. En lograr este éxito está el empeño de las autoridades europeas quienes, tras las recientes crisis financieras, han intensificado el escrutinio sobre el papel de los reembolsos en los fondos de bonos como posible factor amplificador del estrés en los mercados. En particular, han subrayado la necesidad de reforzar las herramientas de gestión de liquidez y los marcos de pruebas de resistencia a escala de mercado. Ahora bien, ¿lo han logrado?

Según el último estudio publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), aunque hubo periodos de mayores reembolsos, la magnitud de las salidas en los fondos de bonos corporativos se mantuvo relativamente contenida durante tres shocks financieros recientes y claramente distintos. Para Efama, el resultado de su estudio contradice las preocupaciones expresadas por reguladores financieros e instituciones internacionales, como el FSB, el BCE y la ESRB, que han sostenido que los fondos de bonos corporativos —especialmente aquellos que ofrecen liquidez diaria— pueden amplificar el estrés del mercado en periodos de turbulencia.

“Estas preocupaciones se basan en la creencia teórica de que un posible desajuste entre la liquidez de los activos del fondo y los derechos de reembolso de los inversores podría provocar ventas forzadas de activos (fire sales) y una mayor inestabilidad financiera. Sin embargo, nuestros datos indican que tales escenarios no se materializaron en la práctica. Incluso durante periodos de elevada volatilidad en los mercados, los gestores de fondos parecieron capaces de atender los reembolsos de los inversores sin recurrir a ventas de activos disruptivas ni experimentar tensiones severas de liquidez”, indica el último informe de serie Market Insights titulado “Reembolsos de fondos en periodos de shock: evidencia de las salidas en fondos UCITS de bonos corporativos”.

A esta conclusión llegan los expertos de Efama después de haber realizado un análisis exhaustivo de los patrones diarios y mensuales de reembolso de los fondos listados en Europa de bonos corporativos durante los tres shocks financieros más recientes -la Covid-19 en 2020, la subida de tipos de interés de 2022 y el shock arancelario de 2025-, evaluando si los niveles de reembolso observados podrían suponer una amenaza material para la estabilidad financiera.

“Este análisis sugiere que una supervisión basada en el riesgo es más eficaz que la regulación para abordar los posibles desajustes de liquidez en el sector de fondos. En lugar de aplicar medidas generales a todo el universo de fondos, puede ser más efectivo centrar la atención regulatoria en aquellos grupos específicos de fondos que están estructuralmente más expuestos al riesgo de salidas extremas”, destacada Federico Cupelli, director adjunto de Política Regulatoria de Efama.

Tras la evidencia

Desde la organización explican que la evidencia sugiere que, al menos en los casos analizados, los fondos de bonos corporativos actuaron como vehículos de inversión relativamente estables en lugar de convertirse en fuentes de riesgo sistémico. Por ejemplo, aunque nuestro análisis muestra que los mayores reembolsos mensuales de fondos se sitúan entre el 3% y el 6% de los activos netos del mes anterior en todas las observaciones, los escenarios de pruebas de resistencia de ESMA suponen reembolsos del 22% en una sola semana. “Estos resultados invitan a adoptar una visión más matizada sobre el papel de los fondos de bonos corporativos en los debates sobre estabilidad financiera y sugieren que las prácticas actuales de gestión de liquidez son más sólidas de lo que a veces se asume”, apuntan desde Efama.

De hecho, consideran que todo el debate sobre el papel de los fondos de bonos debería enmarcarse en un contexto más amplio, ya que los fondos de inversión no son los únicos tenedores de bonos. “Otros actores clave, como los bancos centrales, los bancos, los fondos de pensiones, las aseguradoras y los fondos soberanos —entre otros— representan una proporción mucho mayor de las tenencias de renta fija en comparación con los fondos de inversión”, indican.

Por último, destacan que este análisis sugiere que una supervisión basada en el riesgo es más eficaz que una regulación generalizada para abordar posibles desajustes de liquidez en el sector de fondos. “En lugar de aplicar medidas amplias a todo el universo de fondos, podría ser más efectivo centrar la atención regulatoria en aquellos grupos específicos de fondos que estén estructuralmente más expuestos al riesgo de salidas extremas”, reclaman.

La propuesta de Efama

A partir de su análisis análisis anterior, Efama ha identificado algunos principios que los supervisores deberían tener en cuenta al supervisar los fondos:

La noción de desajuste de liquidez que utilizan los supervisores para identificar vulnerabilidades en el sector de fondos resulta inapropiada. Según su visión, en lugar de examinar cuánto pueden reembolsar los inversores en un periodo determinado según las reglas del fondo, los supervisores deberían considerar cuánto volumen de salidas puede esperar razonablemente un fondo basándose en su comportamiento histórico.

Las subcategorías de fondos, como los fondos de bonos corporativos investment grade y high yield, no son categorías homogéneas. Por lo tanto, no ven adecuado limitar el análisis a su comportamiento agregado (por ejemplo, afirmando que “los fondos de bonos corporativos high yield presentan desajustes estructurales de liquidez”). “Es necesario un análisis más granular para identificar aquellos fondos que son más vulnerables a los shocks de liquidez. Del mismo modo, en los escenarios de pruebas de resistencia top-down no es apropiado asumir que todos los fondos de una categoría afrontarán niveles similares de reembolsos. Los ejercicios de stress test basados en estas suposiciones difícilmente podrán identificar dónde se encuentran realmente las vulnerabilidades, si es que existen”, argumentan.

Es relativamente raro que un fondo experimente salidas diarias superiores al 3%. “Esto significa que, en la mayoría de los casos, las gestoras no se enfrentan a salidas repentinas y significativas que puedan desencadenar ventas forzadas de activos. Además, las salidas importantes suelen deberse a la salida de un inversor institucional del fondo”, explican. En esos casos, matizan que normalmente se solicita al inversor que informe con suficiente antelación a la gestora para que esta pueda prepararse para la retirada. Por esta razón, salidas diarias persistentes superiores al 3% podrían ser un indicio de tensión en un fondo y requerir una mayor atención supervisora.

Foto cedidaAlejandra Kindelán, presidenta de AEB; Carlos Sanz Luengo, director de Sistemas de Pago del Banco de España; Ana Puente, subdirectora general de Finanzas Sostenibles y Digitales del Ministerio de Economía, Comercio y Empresa; Miriam Verde, secretaria general de INCIBE, y Antonio Romero, director general de CECA.

En un contexto de elevada digitalización y creciente percepción del riesgo asociado a los ciberataques, los españoles confían en las entidades bancarias frente a las estafas digitales. Las entidades bancarias son la institución más preparada y que mayor confianza genera, con una nota de 7,1 sobre 10, entre los españoles de todas las edades para proteger sus datos personales, por delante de las Fuerzas y Cuerpos de Seguridad del Estado, las empresas tecnológicas o las Administraciones Públicas.

Esta valoración responde al compromiso de que los ciudadanos atribuyen a la banca con la protección de sus datos personales y financieros, y la elevada seguridad de la banca digital, según el “Estudio de opinión sobre ciberseguridad”, elaborado por Sigma Dos y presentado en el acto ‘Ciberseguridad, un reto compartido’, organizado por la Asociación Española de Banca (AEB) y CECA.

Así, la gran mayoría de los ciudadanos considera que su banco se preocupa por la seguridad de sus datos personales y financieros, y se sienten seguros al utilizar la banca digital. Además, valoran favorablemente las medidas de ciberseguridad aplicadas por su entidad para proteger sus datos confidenciales.

Los españoles valoran muy positivamente la protección de los datos personales que ofrecen los bancos, con una nota de 7,3 , y muestra un aumento de casi cinco puntos porcentuales, respecto a 2023, en el número de españoles que se sienten seguros (mucho o bastante) al operar con la banca digital. Bizum se ha convertido en la operativa digital con la que los españoles se sienten más seguros.

Los fraudes digitales no se originan dentro del perímetro de seguridad reforzada de la banca digital, claramente percibida por los usuarios, sino a través de otros canales digitales más vulnerables: el 65% de los españoles reconoce haber recibido correos o SMS fraudulentos, el 50% llamadas engañosas y el 25% contactos por redes sociales. Los mayores de 65 años son el grupo de edad con menor incidencia de ciberestafas.

Además, el estudio revela que la banca digital está interiorizada como un servicio cotidiano en la sociedad española, ya que el 83,5% de la población la utiliza. De hecho, según ha explicado la Directora General de Sigma Dos, Rosa Díaz, “su uso se sitúa por encima de otras gestiones digitales como trámites con las Administraciones Públicas o el acceso a contenidos gratuitos”.

Seis de cada diez españoles reconocen que no cuentan con conocimientos suficientes en materia de ciberseguridad, aunque un porcentaje muy similar considera que adopta medidas de protección adecuadas. Esto supone que muchos ciudadanos creen estar protegidos cuando, en la práctica, no siempre es así: más de una cuarta parte no adopta medidas suficientes para proteger su seguridad, y más de un tercio de los jóvenes de entre 18 y 29 años piensa erróneamente que el banco puede solicitar claves o contraseñas a través de SMS, correo electrónico o WhatsApp.

Estos datos ponen de manifiesto la importancia de seguir impulsando iniciativas como las que desarrolla el sector bancario en materia de capacitación digital y educación financiera: plataformas como Aula Financiera y Digital, que cuenta con un espacio de ciberseguridad ad hoc, con consejos e iniciativas de acceso inmediato, o campañas de sensibilización, como ‘En lo digital, preocúpate igual’, desplegadas en redes sociales y medios de comunicación.

La presidenta de la Asociación Española de Banca (AEB), Alejandra Kindelán, ha destacado que «la cooperación entre autoridades, empresas e instituciones es esencial. Nadie puede hacer frente a este desafío en solitario». Por su parte, el Director General de CECA, Antonio Romero, ha explicado que «la digitalización es una transformación beneficiosa para la economía, pero comporta una serie de retos. La ciberseguridad es crucial para la estabilidad financiera «.

En el evento también han participado Ana Puente, subdirectora general de Finanzas Sostenibles y Digitales; Carlos Sanz Luengo, director de Sistemas de Pago del Banco de España; Miriam Verde, secretaria general de INCIBE; Rosa Díaz, directora general de Sigma Dos; y Elisa Espinosa, directora de Investigación de Sigma Dos.

El glaciar de Monte Perdido además de ser una auténtica joya natural es uno de los últimos que existen actualmente en el Pirineo. Su medición e importancia de preservarlo es una tarea de vital importancia, a la que contribuye Fundación Ibercaja, a través de su colaboración con Alfredo Serreta, miembro de la Escuela Politécnica Superior de Huesca (Universidad de Zaragoza), del grupo Cryopyr, quien ha llevado a cabo detalladas tareas de medición que documentan la imparable desaparición de este glaciar pirenaico y advierten de la transformación que el cambio climático causa en los paisajes de alta montaña.

Medición a través de imágenes de dron

La contribución de Fundación Ibercaja a esta actuación realizada por el grupo Cryopyr ha sido a través de la adquisición de un dron de última generación con un peso reducido y con una cámara de mayor resolución, y con capacidades de toma de datos térmicos que permite mejorar esta tarea.

La monitorización y la medición de los glaciares combina técnicas de campo clásicas con otros métodos que han ido cambiando con el tiempo. En este sentido, a partir de vuelos de dron y fotografías terrestres se generan modelos digitales de elevaciones que permiten comparar, año a año, cambios en la superficie del hielo y en la forma del glaciar. La gran ventaja es su reducido peso y la velocidad de la toma de datos, ya que en algo menos de 1 hora se puede hacer el trabajo que antes costaba más de un día.

Este conjunto de técnicas, aplicado de forma regular por Cryopyr y diferentes colaboradores, ha convertido a Monte Perdido en uno de los glaciares mejor conocidos del Pirineo en la última década. Sus datos se integran en informes periódicos sobre el estado de los glaciares pirenaicos y en proyectos internacionales sobre cambio climático en alta montaña.

Un símbolo del cambio climático en el Pirineo

La comunidad científica considera que los glaciares pirenaicos se encuentran ya en su fase final porque el clima de la cordillera ha dejado de ser compatible con la existencia de hielo glaciar a largo plazo. En este contexto, el glaciar de Monte Perdido se ha convertido en un símbolo de la vulnerabilidad de la alta montaña al calentamiento global y en un recurso clave para la educación ambiental.

La reciente evolución del glaciar

Los registros disponibles muestran que el glaciar de Monte Perdido ha experimentado un retroceso muy acusado desde finales del siglo XX, que se ha acelerado en las últimas décadas. En poco más de un siglo habría perdido el orden de dos tercios de su volumen de hielo , y su lengua se ha retraído decenas de metros ladera arriba.

Las últimas campañas de monitorización han sido especialmente preocupantes debido a años muy cálidos y con escasa acumulación nival invernal que han provocado equilibrios de masa fuertemente negativos, con pérdidas de espesor que, en algunos sectores de los glaciares pirenaicos, superan los 3–4 metros en un solo verano. En el caso de Monte Perdido, Cryopyr ha documentado que la masa de hielo se fragmenta, aparecen islas desconectadas de la zona de acumulación y se multiplican las zonas de hielo fósil muy degradadas.

Fundación Ibercaja contribuye de esta forma, y como parte de su compromiso medioambiental, a las diferentes tareas de medición que reconstruyen la historia reciente del glaciar del Monte Perdido y que a su vez transmiten la necesidad de reducir las emisiones de gases de efecto invernadero con el objetivo de preservar, al menos, el legado científico y cultural de estas masas de hielo, tratando de que esta joya natural pirenaica no se apague ni desaparezca.

El glaciar de Monte Perdido

Localizado en el Parque Nacional de Ordesa y Monte Perdido, el glaciar de Monte Perdido es uno de los últimos glaciares del Pirineo y el tercero en extensión de la cordillera. Situado en la cara norte del macizo, entre los 2.700 y 3.200 metros de altitud, constituye un laboratorio natural excepcional para estudiar el impacto del calentamiento climático en las montañas del sur de Europa. Su reciente evolución ha sido seguida muy de cerca por el grupo Cryopyr (IPE-CSIC) , que incluye principalmente a miembros del IPE-CSIC, pero también a miembros de otros centros de Investigación y Universidades como es la Escuela Politécnica Superior de Huesca de la Universidad de Zaragoza que ha desarrollado un programa de monitorización pionero en los glaciares pirenaicos.

La contribución de Fundación Ibercaja a esta actuación realizada por el grupo Cryopyr ha sido a través de la adquisición de un dron de última generación con un peso reducido y con una cámara de mayor resolución, y con capacidades de toma de datos térmicos que permite mejorar esta tarea.

La contribución de Fundación Ibercaja a esta actuación realizada por el grupo Cryopyr ha sido a través de la adquisición de un dron de última generación con un peso reducido y con una cámara de mayor resolución, y con capacidades de toma de datos térmicos que permite mejorar esta tarea.