El mercado global de bienes de lujo cerró 2025 en torno a los 530.000 millones de dólares y entra en 2026 con previsiones de crecimiento de entre el 2% y el 4%, según el informe «2026 Global Luxury Industry Outlook» de Kearney. Las estimaciones externas son algo más optimistas, sitúan el crecimiento entre el 3% y el 5%, pero Kearney adopta una posición más cautelosa y, sobre todo, más matizada. El crecimiento existirá, pero estará distribuido de forma desigual entre regiones, categorías y perfiles de consumidor. El sector no atraviesa una crisis, sino un reajuste profundo en el que las marcas corrigen desequilibrios operativos acumulados desde la pandemia mientras los consumidores redefinen su relación con el lujo en un contexto de precios elevados y volatilidad geopolítica.

2025 no fue un año de parálisis, sino de corrección. Las grandes casas absorbieron las presiones sobre costes surgidas durante la pandemia y agravadas por las tensiones comerciales globales, al tiempo que los consumidores mostraron dificultades para reconectar con una oferta de lujo —tradicional o nueva— cuyos precios habían escalado de forma sostenida. El resultado fue una pausa que se describe con precisión: «el lujo no está dormido, está descansando la vista».

La moderación, sin embargo, no es homogénea. Estados Unidos, Europa y China siguen siendo los tres pilares que sostienen la demanda global, aportando escala, infraestructura y concentración de clientes, aunque su recuperación avanza a menor velocidad de lo esperado. El verdadero impulso diferencial proviene de Japón y el Sudeste Asiático, donde la concentración de riqueza, la inversión de capital y la urbanización avanzan de forma simultánea. Oriente Medio, que hasta principios de 2026 actuaba como acelerador del crecimiento, introduce ahora una variable de incertidumbre ante la reciente escalada del conflicto regional, cuyo impacto a corto y medio plazo aún no puede cuantificarse. El análisis recomienda a marcas e inversores seguir de cerca la evolución de las ventas en los países del Consejo de Cooperación del Golfo.

En cuanto a las categorías, el mercado premia aquellos segmentos donde el valor está claramente justificado. La joyería y las experiencias superan en rendimiento a otros más discrecionales, como los bolsos o el prêt-à-porter, respaldadas por su durabilidad, su simbolismo emocional y una política de precios más consistente y transparente. Este comportamiento no se limita al cliente núcleo del lujo; también los consumidores aspiracionales, que no abandonan el sector sino que reposicionan su gasto, muestran preferencia por estas categorías. Con nuevas subidas de precios previstas a lo largo de 2026, se advierte de que la fidelidad a las marcas, más allá del segmento de mayor gasto, podría verse comprometida, a medida que la reasignación del presupuesto se consolida como respuesta habitual.

A este escenario se suman dos dinámicas que marcarán la competitividad del sector. La primera es tecnológica. La inteligencia artificial ha dejado de ser un experimento para convertirse en infraestructura, y las marcas más avanzadas ya la integran en diseño, previsión de demanda y gestión de la relación con clientes, ampliando la distancia respecto a aquellas que la utilizan únicamente para ganar eficiencia operativa. Con la llegada de la IA agéntica en 2026, los sistemas inteligentes influirán de forma creciente en cómo los consumidores descubren, filtran y deciden sus compras. La segunda dinámica es creativa. El año pasado se registraron tres veces más cambios de directores creativos que en ejercicios anteriores, una señal inequívoca de que las grandes casas se preparan para revitalizar de forma deliberada sus narrativas de marca y su dirección de producto.

Los ultrarricos, un universo heterogéneo

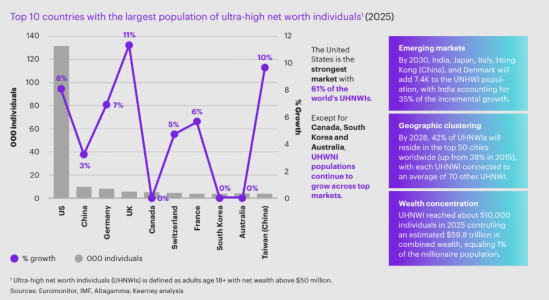

El segmento de individuos con ultra alto patrimonio (UHNWI) es el más estable y activo del consumo de lujo global, pero no constituye un bloque uniforme. «Déjame hablarte sobre los muy ricos», escribió F. Scott Fitzgerald en su relato «The Rich Boy» en 1926. «Son diferentes a ti y a mí». Una década después, Ernest Hemingway le respondió desde las páginas de Esquire: «Sí, tienen más dinero». Una contestación que desmontaba el romanticismo de Fitzgerald con una sola observación material, reduciendo toda diferencia a una variable estrictamente contable. El informe va más lejos que ambos y lo demuestra con datos. El crecimiento dentro del segmento UHNWI está cada vez más ligado a la expansión del lujo en mercados emergentes, donde la creación de riqueza avanza a un ritmo extraordinario y la correlación entre nuevos ricos y gasto en lujo premium es directa y medible.

India es el caso más ilustrativo. El país se posicionó en 2025 entre los mercados de lujo de más rápido crecimiento a nivel mundial, respaldado por un fuerte y sostenido incremento en el número de UHNWI. Las proyecciones son contundentes: India concentrará el 35% del crecimiento incremental de este segmento hasta 2030, con una tasa de crecimiento anual compuesta del 18% en gasto de lujo, una cifra que supera con amplitud la media global del sector. Junto a India, el documento identifica otros mercados emergentes de UHNWI prioritarios para los próximos cinco años: Japón, Italia, Hong Kong y Dinamarca, geografías dispares que comparten una misma tendencia de concentración acelerada de riqueza en perfiles de alto poder adquisitivo.

Global luxury: earning relevance in a normalizing market | 2026 Global Luxury Industry Outlook

2026 no será el año del gran rebote, pero sí el de la reconfiguración definitiva. El crecimiento ya no lo dictará la escala ni la velocidad, sino la relevancia. Las marcas capaces de articular una propuesta coherente entre producto, experiencia y ecosistema —y de leer con agilidad la nueva geografía de la riqueza— estarán mejor posicionadas para liderar el próximo ciclo. Las que sigan compitiendo únicamente por volumen perderán terreno frente a un consumidor más exigente, más selectivo y más disperso geográficamente que en cualquier momento anterior de la historia reciente del sector.

Por Funds Society, Madrid

Por Funds Society, Madrid