La traducción al lenguaje inversor del impulso comercial de la UE

| Por Beatriz Zúñiga | 0 Comentarios

En los últimos seis meses, la política comercial de EE.UU. y sus acuerdos han sido un importante foco informativo para los mercados. Sin embargo, la Administración Trump no ha sido la única que se ha movido en este sentido. La UE ha cerrado dos importantes acuerdos -uno con Mercosur y otro con India- que también tiene una lectura para los inversores en clave de oportunidades de inversión. Estos dos últimos acuerdos, se hacen eco de las recientes conversaciones comerciales entre Canadá y China.

En opinión de Alvise Lennkh-Yunus, director de calificaciones del sector público y soberano de Scope Ratings, la búsqueda de tratados comerciales externos por parte de la UE no debe distraer la atención de las importantes reformas que los Estados miembros aún deben aprobar para reducir las barreras comerciales internas.

“Como han dejado claro el FMI y el BCE, las importantes barreras residuales que siguen existiendo en el mercado único europeo siguen siendo una debilidad estructural, lo que refuerza la necesidad de profundizar en las reformas estructurales y las inversiones para impulsar la autonomía estratégica y la resiliencia. Los beneficios que ello reportaría al crecimiento económico y las perspectivas crediticias de Europa superarían con creces el impacto de los acuerdos comerciales exteriores, especialmente teniendo en cuenta el modesto volumen de comercio de la UE con la India y el Mercosur”, argumenta Lennkh-Yunus.

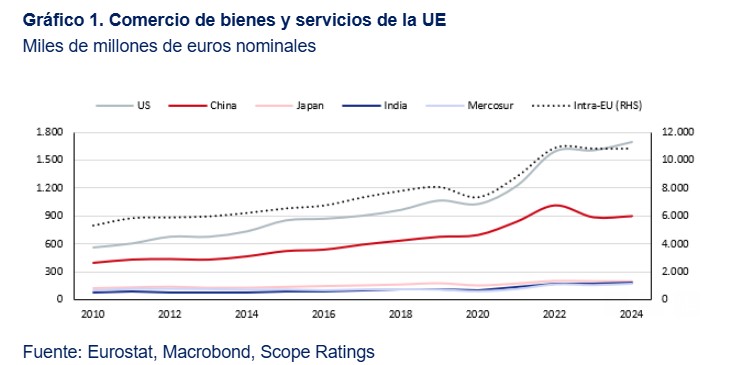

Para contextualizar estos acuerdos, sirve como referencia el dato de 2024, cuando el volumen comercial de la UE con la India fue de unos 190.000 millones de euros, algo superior a los 168.000 millones de euros con los países del Mercosur, pero significativamente inferior a los volúmenes comerciales de unos 900.000 millones de euros con China y 1,7 billones de euros con EE.UU..

Mercosur: acuerdo grande, impacto limitado

Uno de los tratados más relevantes que ha firmado la UE en lo que va de año es con Mercosur, que aún no está vigente ya que su tramitación política y jurídica se ha complicado. Sin embargo, cabe destacar que su firma crea una de las mayores áreas de libre comercio del mundo y elimina la mayoría de los aranceles en los próximos 15 años.

En opinión de François Rimeu, estratega sénior de Crédit Mutuel Asset Management, podría ser muy positivo para ciertas industrias europeas, como el sector automovilístico (actualmente gravado con un 35%), pero será más negativo para otras, como la agricultura. En este sentido, las exportaciones de Mercosur están dominadas por carne de vacuno, aves de corral y azúcar, lo que explica por qué las conversaciones estuvieron bloqueadas durante años por los productores de la UE, especialmente en Francia.

“Es fácil entender por qué Alemania apoya firmemente el acuerdo, mientras que Francia se muestra mucho menos entusiasta. Desde que comenzaron las negociaciones en 1999, las preocupaciones agrícolas han estado en el centro del debate, lo que ha llevado a la aplicación de diversas salvaguardias, como cuotas restrictivas y una cláusula de seguridad si las importaciones del Mercosur aumentaran más del 5%. Aunque es probable que el sector agrícola sea el más afectado por el acuerdo, surgirán diferencias significativas entre los productores de carne afectados negativamente) y los productores de vino o queso (afectados positivamente)”, afirma Rimeu.

Para algunos expertos, las implicaciones económicas y sobre beneficios para las empresas cotizadas son modestas, pero el acuerdo refuerza la posición geopolítica de la UE en Sudamérica. “Vemos un impacto limitado en las perspectivas de beneficios de las empresas de la UE en estos sectores, ya que Mercosur representa, para la mayoría de compañías cotizadas, una exposición de ingresos de apenas unos pocos puntos porcentuales. Del mismo modo, el efecto macroeconómico es modesto, dado que Mercosur supone solo en torno al 2% de las exportaciones de la UE y las proyecciones de consenso apuntan a un aumento del PIB del 0,05%–0,1% para 2040. Para Mercosur, el impacto es más relevante, con ganancias de PIB estimadas entre el 0,30% y el 0,70%”, reconoce Nenad Dinic, Equity Strategy Research de Julius Baer.

Esta lectura provoca que el acuerdo comercial no cambie sus perspectivas macroeconómicas ni sectoriales. En opinión de Dinic, es más importante como giro geopolítico en un orden global cada vez más fragmentado. “Otorga a la UE una posición más sólida en Sudamérica, mientras EE.UU. amplía su presencia militar (incluida la zona de Venezuela) y China profundiza sus vínculos económicos y financieros en la región. También mejora el acceso a materias primas críticas necesarias para la transición verde. A nivel interno, el ruido político sigue siendo elevado en el sector agrícola”, concluye el experto de Julius Baer.

India: un mega acuerdo

Respecto al acuerdo de la UE e India, las autoridades han explicado que se trata de un paquete como una liberalización muy amplia: el país eliminaría aranceles en el 96,6% de las exportaciones de la UE (por valor) y la UE reduciría aranceles en el 99,5% de los bienes indios. Ahora bien, los expertos consideran que, a medio plazo, el potencial del comercio entre la UE y la India es mucho mayor. “La combinación del gran mercado de la India, sus sólidos fundamentales de crecimiento y la inclusión de los servicios en el acuerdo —que abre el acceso de la UE a sectores importantes como los servicios financieros y el transporte marítimo— debería crear importantes oportunidades”, señala Lennkh-Yunus.

Fuera de esto, el experto de Scope Ratings señala que los nuevos acuerdos comerciales proporcionan un modesto apoyo a las perspectivas del crédito soberano europeo. Según explica, se espera que el acuerdo tenga un efecto generalmente favorable, aunque limitado, sobre los perfiles de riesgo crediticio soberano de la UE a medio plazo. “Existe una gran incertidumbre en torno a la magnitud y el calendario de estos efectos, ya que el impacto será gradual, reflejando la reducción progresiva de los aranceles. Se añade otra incertidumbre derivada de las consecuencias del aumento de la presión competitiva sobre los sectores más expuestos, que en estos momentos resulta difícil de evaluar. El aumento de la competencia de las empresas indias podría afectar a determinados sectores de la UE y provocar un desplazamiento de la producción fuera de la UE, con efectos desiguales entre países e industrias”, añade.

En opinión de Yasmin Chowdhury, analista senior de inversiones para Renta Variable de Mercados Emergentes Globales en Federated Hermes, sectores como el textil, la confección, el cuero, el calzado, los productos marinos, las gemas y joyería, la artesanía, los productos de ingeniería y el automóvil deberían experimentar una mayor competitividad en los mercados europeos.

Esta experta destaca que los sectores sensibles en India fueron protegidos, pero la India permitirá un acceso sin precedentes a su industria automovilística estrictamente protegida al aceptar la entrada de hasta 250.000 vehículos fabricados en Europa con tipos de aranceles preferenciales. “Se espera que las exportaciones de la UE a India se dupliquen para 2032, abarcando desde automóviles, maquinaria industrial hasta vino y pasta. El acuerdo de libre comercio podría tardar un año en entrar en vigor, retrasando cualquier aumento del PIB, pero a corto plazo levantará el sentimiento tan necesario, proporcionando una protección frente a la incertidumbre comercial estadounidense”, concluye.