Pixabay CC0 Public Domain. ¿Qué podemos esperar de este segundo semestre? y ¿qué nos depara el 2022?

Durante el primer semestre tuvimos un boom en la reactivación económica, asociado a factores como el comienzo de la vacunación, que trajo mayor confianza; el verano en el hemisferio norte; y estímulos monetarios y fiscales que estaban desplegándose simultáneamente y con fuerza.

Vale la pena anotar que el efecto en términos anuales se vio magnificado por una base de comparación muy baja, debido al impacto del coronavirus en 2020. En la medida que estos efectos base se van diluyendo, y que el estímulo fiscal y monetario empiece a moderarse, es difícil pensar que se mantendrá el impulso del primer semestre de 2021 en el segundo semestre, e incluso en los próximos años.

Por otro lado, la variante Delta ha consolidado, en parte, uno de los riesgos que consideraba más relevantes: la aparición de nuevas cepas del virus más agresivas. Curioso que, en medio de este nuevo repunte de los casos, la vacunación se esté desacelerando debido a cierta falta de credibilidad de la población, sobre todo en Estados Unidos, en un contexto donde el conspiracionismo gana la batalla a la racionalidad y a la ciencia en ciertos grupos de la población –debimos alertarnos más con los terraplanistas-. Hoy estamos cambiando de estaciones y esto, junto con la vuelta a clases, nos llevará en el corto plazo a un nuevo máximo de contagios, centrándome en Estados Unidos, especialmente en los estados sin un nivel de vacunación aún aceptable.

Mirando más hacia el mercado, la caída de los precios de los commodities, y las tasas del Tesoro a 10 años por debajo del 1,5%, son otros indicadores que muchos señalan como el comienzo del fin de la recuperación. Sin embargo, en contraposición, considero que esto no es más que un ajuste saludable en los precios, pues el cobre y el hierro estaban ya en niveles históricamente altos; mientras que las tasas se habían adelantado, casi sin dejar espacio de duda frente a la recuperación esperada para 2021 y 2022. Así, podríamos ver esta corrección como una posible incorporación de probabilidades más realistas y ajustadas a una recuperación que sigue su curso.

En nuestra impresión, la variante Delta será pasajera, y de hecho podría generar el impulso definitivo para alcanzar una vacunación relevante de cara a terminar el 2021 con una inmunidad de rebaño en prácticamente todos los países desarrollados relevantes. Esto reafirmará que, si bien continuaremos por algunos años con el coronavirus entre nosotros, deberíamos dejar de tener grandes confinamientos de la mano de algunos shots de vacuna adicionales. La variante Delta también obligará a mantener los estímulos fluyendo, lo que ha correlacionado bien con las bolsas mundiales.

Esto es una mala noticia para la renta fija tradicional en dólares, porque si bien las tasas en Europa y Japón continuarán jalando hacia abajo las tasas del resto del mundo, éstas continuarán su tendencia al alza los próximos 12 meses. Así, bonos del tesoro y de grado de inversión difícilmente conseguirán superar la rentabilidad del efectivo.

Algo distinto vemos en la rentabilidad esperada de los bonos de alto rendimiento, y sobre todo bonos corporativos latinoamericanos que, junto con la renta variable de esa región, son nuestros top picks para los próximos 12 meses. En renta fija, en cambio, no hay alternativa a los bonos corporativos latinoamericanos y a los de alto rendimiento, ya que ninguna otra clase de activo ofrece una rentabilidad positiva esperada en los próximos 12 meses.

Dentro de la renta variable, nuestro indicador favorito últimamente es el momentum de utilidades. Creemos que, en este escenario de subidas de tasas, serán las regiones con dicho crecimiento adicional las que lideren las rentabilidades en ventanas de tres meses. Hemos visto en los últimos dos meses una corrección de vuelta hacia activos menos cíclicos, de la mano de la caída técnica de la tasa de interés. Pero el segundo semestre mostrará, en promedio, un liderazgo de los sectores y regiones que entreguen esa rentabilidad adicional.

Hoy estamos viendo que ese crecimiento acelerado de utilidades, con correcciones que siguen siendo positivas, está concentrado en Europa y Latinoamérica. Cualquier análisis histórico estadístico apunta a sobreponderar Estados Unidos, ya que ha sido el líder en los últimos 10 años, debido a su concentración de tecnológicas de desempeño sobresaliente. Pero hacia adelante, vemos que la ventana de liderazgo volverá a ex Estados Unidos, aunque sin una devaluación del dólar relevante.

Estamos convencidos que Latinoamérica es de las pocas regiones que permite a sus inversionistas escapar de rentabilidades que no alcanzan a superar el cero, y mucho menos la inflación. Con un ecosistema tecnológico creciente y un link positivo a los commodities que son claves en la revolución verde que viene.

Pixabay CC0 Public DomainHong Kong, República Popular China.. Hong Kong, República Popular China.

La región asiática promete una fuerte recuperación tras la pandemia. Según un informe de Global Data, el mercado de la riqueza en Hong Kong experimentará una fuerte recuperación e impulsará el número de inversores con alto patrimonio. El documento estima que este segmento de la población crezca un 7,8%, hasta alcanzar los 3,9 millones en 2021.

La firma de consultoría explica que Hong Kong es uno de los principales centros financieros de Asia-Pacífico y como tal, alberga una comunidad inversora con un alto nivel de patrimonio. Concretamente, según el informe Wealth Market Analytics de GlobalData, la población acomodada de Hong Kong, incluyendo a los ricos y a los perfiles denominados HNW, representará colectivamente el 60,6% de su población total en 2021; una cifra muy superioren comparación con sus pares: Singapur (32,2%), China (5,3%) e India (0,7%).

El número de individuos con alto patrimonio en Hong Kong registró una tasa media de crecimiento anual (AAGR) del 5,1% entre 2017 y 2019, pasando de 3,2 millones en 2017 a 3,7 millones en 2019 gracias al buen comportamiento de los mercados financieros. Sin embargo, las turbulencias económicas causadas por la pandemia del COVID-19 pasaron factura al mercado inmobiliario y bursátil local, y posteriormente afectaron a la población acomodada de Hong Kong, que está notablemente más expuesta a ambos sectores que los que se encuentran en las franjas de riqueza más bajas.

Ravi Sharma, analista jefe de banca y pagos, comenta: «Se espera que la población de inversores con alto patrimonio aumente en los próximos años, apoyada por la recuperación de la economía, la generalización de las vacunas y la mejora de los resultados del mercado bursátil. Además, el aumento previsto de los precios de los inmuebles residenciales se traducirá en plusvalías, lo que impulsará aún más el optimismo de los inversores».

La renta variable y los fondos de inversión fueron los más afectados por la pandemia, aunque el PIB global sufrió un importante varapalo, según el Departamento de Censos y Estadísticas de Hong Kong. El índice de referencia Hang Seng no logró recuperar las pérdidas sufridas a principios de 2020 y, por tanto, cerró el año con una caída del 3,4% respecto a 2019. Del mismo modo, la posición de los fondos de inversión también disminuyó un 0,9% durante el año.

Los depósitos minoristas, en cambio, registraron elevadas entradas netas en 2020, las más elevadas en una década, beneficiándose de la mayor volatilidad e incertidumbre en otras clases de activos de mayor riesgo.

GlobalData augura que el mercado de la riqueza de Hong Kong está preparado para una recuperación, ya que se espera que su rendimiento económico recupere el impulso, lo que se traduce en un desplazamiento de los depósitos entre los inversores, hacia activos más arriesgados como la renta variable y los fondos de inversión, que se espera que experimenten un fuerte crecimiento.

Sharma concluye: «A pesar de los diversos problemas provocados por la pandemia, el mercado de gestión de patrimonios de Hong Kong ha resistido en su mayor parte y ahora está preparado para repuntar. Se espera que el fuerte crecimiento de la inversión minorista beneficie a los inversores e impulse aún más el aumento de los particulares con alto patrimonio en los próximos cuatro años».

Foto cedidaAleksandra Njagulj, Global Head of ESG for Real Estate de DWS.. DWS ficha a Aleksandra Njagulj para el cargo de Global Head of ESG for Real Estate

DWS ha anunciado hoy el nombramiento de Aleksandra Njagulj como global de ESG para Real Estate, en línea con su objetivo de mejorar la integración ESG en las carteras inmobiliarias de todo el mundo. Ubicada en las oficinas de Londres, Njagulj reportará a Todd Henderson, responsable de Real Estate Americas, y Clemens Schaefer, responsable de Real Estate APAC y EMEA.

Njagulj se incorpora a DWS como una experta de referencia en materia ESG, con más de 20 años de experiencia en diseño arquitectónico, gestión del diseño y construcción sostenible. En su anterior puesto en CBRE Global Investors, ejerció como directora global de ESG, con la responsabilidad general de desarrollar y comunicar las prioridades y estrategias globales de sostenibilidad en todas las líneas de negocio.

“Estamos muy emocionados con el nombramiento de Sasha para que lidere nuestros esfuerzos ESG: sus amplios logros dentro de la industria van a ser fundamentales en la siguiente etapa de nuestra travesía sostenible. Njagulj asumirá la responsabilidad de seguir desarrollando nuestra estrategia inmobiliaria ESG como continuación a nuestro objetivo de lograr las mejores prácticas a nivel mundial en todos nuestros activos y carteras inmobiliarias”, ha declarado Clemens Schaefer, responsable de Real Estate APAC y EMEA de DWS.

En sus 20 años de experiencia, Njagulj ha ocupado cargos de responsabilidad como el de jefa del departamento de sostenibilidad, I+D e innovación en Bouygues U.K. Además, se ha labrado una reputación a nivel profesional y personal por defender la causa de la inversión inmobiliaria responsable. En este sentido, recibió el Sustainability Leaders Award for Investor of the Year 2020, con sede en el Reino Unido, por un programa ESG que diseñó e impartió para CBRE. Además, Njagulj fue galardonada con el GRESB/BREEAM Individual Leadership Award 2020, un reconocimiento a su fuerte liderazgo y compromiso en el ámbito del desarrollo sostenible. Y, en 2021, Njagulj ganó el premio global Future Proof Real Estate Woman como líder en la aplicación de la digitalización, la tecnología, la innovación abierta y la sostenibilidad para crear un entorno mejor en el ámbito de la construcción.

Su perfil está en línea con la filosofía de DWS que, como socio fiduciario, tiene el compromiso de convertirse en líder dentro de la gestión ESG, así como de proporcionar su experiencia en ESG al servicio de sus clientes para que puedan invertir de manera responsable y de una forma que contribuya a un futuro sostenible.

En este sentido, Todd Henderson, responsable Real Estate Americas de DWS, ha añadido: “Como gestores globales en real estate, consideramos que hemos creado una base sólida para integrar los principios ESG en nuestro proceso de inversión, en consonancia con el amplio y firme compromiso de DWS. Con el nombramiento de Sasha, esperamos aumentar todavía más nuestra capacidad de ejecución ESG”.

Actualmente, la plataforma real estate de DWS cuenta con 16.600 millones de euros bajo gestión en activos inmobiliarios con etiqueta verde (aquellos con certificaciones como LEED, BREEAM, Energy Star o equivalentes). Además, dispone de quince fondos inmobiliarios y 36.000 millones de euros están reconocidos con la distinción Green Stars de GRESB.

Pixabay CC0 Public Domain. Tabula IM incorpora a Mandy Chiu como jefa de Producto

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) ha publicado una nueva versión de sus directrices para adaptar los criterios de remuneraciones y de gobierno interno a lo recogido en la normativa de requerimientos de capital y de las empresas de servicios de inversión.

Según explican desde finReg360, esta actualización, que se presentó el pasado mes de julio, “tiene en cuenta las modificaciones incluidas por la quinta directiva sobre requerimientos de capital (CRD V, por sus siglas inglesas) y por la directiva de empresas de servicios de inversión (IFD, en sus siglas inglesas)”. Ambas directrices se aplicarán a entidades de crédito a partir del 31-12-2021.

La principal novedad que presenta la EBA es que las políticas de remuneraciones deben ser neutras en cuanto al sexo. Esto implica que, en puestos de trabajo iguales o equivalentes (es decir, del mismo valor), se retribuya lo mismo a todos los empleados, con independencia de su sexo. Además, la autoridad europea prevé que para ello, puede usarse un sistema de clasificación de puestos de trabajo que determine, de antemano, la remuneración aplicable a cada puesto y que se base en criterios objetivos y no discriminatorios.

“También se aclaran algunas cuestiones respecto a los bonus de retención o las indemnizaciones por despido. Además, las políticas deben ser coherentes con los objetivos de negocio y la estrategia de riesgo de la organización, incluyendo los riesgos ambientales, sociales y de gobernanza (ESG)”, apuntan desde finReg360 entre las principales novedades que lanza la EBA.

Sobre el bonus explica que las entidades han utilizado ambos elementos para eludir algunos requisitos, como el encaje de la remuneración con los resultados o los límites máximos de remuneración. Los bonus o primas de permanencia deben utilizarse en casos excepcionales y justificados (por ejemplo, reestructuraciones, cambios de control o ejecución de proyectos relevantes). Por ello, la entidad debe documentar cómo cumple el empleado con los criterios para acceder a esa prima y que es adecuada a la situación del empleado y de la propia entidad.

“Respecto a las indemnizaciones por despido, no deben prever una recompensa desproporcionada al empleado, sino una compensación adecuada para los casos de rescisión del contrato. Las indemnizaciones se fijarán en función del rendimiento conseguido por el trabajador y no se aplicarán en incumplimientos o bajas voluntarias”, añaden desde finReg360.

La actualización realizada por la EBA incluyen elementos con la intención de fomentar una sólida cultura corporativa, reforzar la supervisión de las actividades de la entidad y fortalecer su marco de gestión de riesgos, por ejemplo, en cuestiones relacionadas con el blanqueo de capitales y la financiación del terrorismo.

“Uno de los pilares fundamentales del documento es la transparencia y el conocimiento de la estructura de la organización. En este sentido, el órgano de administración debe tener un conocimiento exhaustivo de los ámbitos legal, operacional y organizativo de la entidad (know your structure) y asegurar que está en línea con la estrategia de negocio y el marco de apetito al riesgo. Las entidades evitarán estructuras que incrementen el riesgo de blanqueo de capitales, financiación del terrorismo u otros delitos financieros y establecerán los controles para ello”, explican desde finReg360.

Por otra parte y en línea con las directrices de remuneraciones, se aportan nuevas recomendaciones para incluir en el código de conducta de las entidades medidas para evitar cualquier tipo de discriminación. Según la consultora, de esta forma, estima que se garantiza la igualdad de oportunidades y el control de la brecha salarial.

Por último, la EBA aborda los conflictos de intereses. “Entre sus objetivos para desarrollar estas directrices está el combatir los conflictos de intereses. La principal novedad, a este respecto, la podemos encontrar en relación con los préstamos a miembros del consejo de administración y a partes relacionadas. Recogen, por ello, medidas adicionales para un uso adecuado de los préstamos, como la ampliación de las categorías de partes relacionadas y la definición clara del proceso de toma de decisiones y umbrales a partir de los que se requiere un control adicional”, concluye finReg360 en su análisis.

La lista cada vez mayor de marcos de información y clasificación reglamentarios que se están introduciendo o considerando en la UE -la Taxonomía, el SFDR, el Ratio de Activos Verdes, los Índices de Referencia Climáticos- son importantes y sirven a un propósito muy claro: acabar con el lavado verde y establecer una comprensión uniforme de lo que es -y lo que no es- sostenible. Trabajan para definir los dos extremos y aumentar la transparencia en torno a la exposición a los activos más verdes, por un lado, y a los activos, actividades y empresas más perjudiciales, por otro.

Pero para las instituciones financieras y sus inversores, estos indicadores deben verse como un simple punto de partida, no como un fin que debe considerarse de forma aislada. Hacerlo sería distorsionar tanto el panorama completo de los esfuerzos de transición existentes como la magnitud de la oportunidad que existe.

En lugar de lamentar o celebrar las partes relativamente pequeñas de las carteras que cumplen los criterios establecidos por los reguladores, los bancos y los gestores de activos deberían centrarse en la cantidad que queda sin clasificar y ver la enorme oportunidad -ya sea comercial o social- que eso supone.

En nuestra opinión, el papel esencial de las instituciones financieras en el esfuerzo colectivo por limitar el calentamiento global no radica en un extremo o en otro, sino en el paso de uno a otro, así como en la dinámica en el término medio. Mediante un enfoque ascendente, apoyando a los clientes individuales en la consecución de sus propios objetivos medioambientales, los bancos y los gestores de activos pueden financiar y asegurar la transición a una economía baja en carbono y, a su vez, aumentar gradualmente su propia exposición «verde»; y eliminar la «marrón». Además, a medida que surgen nuevos riesgos y evolucionan las oportunidades, gran parte de lo que actualmente se encuentra sin categorizar en el medio, será inevitablemente subsumido por un extremo u otro del espectro o, al menos, se enfrentará a un intenso escrutinio. Las instituciones financieras se encuentran en una posición única para garantizar que la dirección de la marcha sea positiva y, en última instancia, para facilitar la transición hacia las bajas emisiones de carbono.

Las implicaciones del cambio climático son cada vez más tangibles para las instituciones financieras. La aparición de una norma contable para las emisiones financiadas integradas en las carteras no es más que el comienzo de la financiación de la transición. Sorprende que se hayan necesitado casi dos décadas para llegar a ese punto desde que se introdujo el Protocolo de Gases de Efecto Invernadero como guía para las empresas no financieras, y que desde entonces se ha convertido en una norma ampliamente adoptada.

Dado que el cambio climático se ha convertido en una prioridad para la mayoría de las partes interesadas de las instituciones financieras, ahora es el momento de actuar. Pero la acción necesaria no se limitará a la adaptación y mitigación del cambio climático. La Taxonomía de la UE es una herramienta de transición que incorpora no solo esos dos, sino también otros cuatro objetivos: el uso sostenible y la protección de los recursos hídricos y marinos, la transición a una economía circular, la prevención y el control de la contaminación, y la protección y restauración de la biodiversidad y los ecosistemas. Los respectivos criterios técnicos de selección están ya en fase de desarrollo. Los tan necesarios elementos sociales que complementan los objetivos medioambientales también están subiendo en la lista de prioridades. Por ejemplo, la Comisión Europea está solicitando asesoramiento sobre la ampliación de la Taxonomía a los objetivos sociales. El vínculo implícito con los Objetivos de Desarrollo Sostenible de la ONU parece evidente.

La hoja de ruta está clara. La financiación de la transición es un programa plurianual a gran escala. Aunque hoy se centra en el cambio climático, su alcance es más amplio. Una tendencia secular se manifiesta como una oportunidad para que el sector financiero desempeñe un papel crucial como facilitador de una economía más sostenible.

Tribuna de Stephanie Lipman, analista ESG de La Française Sustainable Investment Research

Pixabay CC0 Public Domain. La llegada de las SPAC al parqué español: comunicación, oportunidades y retos para la industria y el regulador

Las SPAC son vehículos creados con el objetivo de levantar capital a través de una oferta pública inicial (IPO) con el propósito de fusionarse con una compañía existente no cotizada. A pesar de que se han creado hace casi tres décadas, están experimentando ahora un nuevo resurgir: el 2020 fue bautizado como el “año de las SPAC” si bien, en estos cuatro primeros meses del 2021, con casi 270, ya se han superado las cifras del ejercicio anterior.

Evercom, agencia creativa de comunicación y marketing, ha organizado un debate sobre las SPAC (Special Purpose Acquisition Companies) en donde destacados portavoces de la industria financiera analizaron este segundo “boom” que está experimentando este instrumento en el mercado estadounidense, y si el regulador, las empresas españolas y los inversores están preparados para su aterrizaje.

La popularidad de este vehículo está dando el salto desde Wall Street a los mercados europeos en donde ya se empiezan a ver las primeras SPAC listadas en plazas financieras como Ámsterdam, Frankfurt o París.

En este contexto, Ana Puente Pérez, subdirectora general de Legislación de Mercado de Valores e Instrumentos Financieros del Ministerio de Asuntos Económicos y Transformación Digital; Luis Garvía, profesor de Icade Business School; Iñigo de Areilza, responsable de Equity Capital Markets para España de Deutsche Bank; Eduardo Bravo, CEO de EBAC, SPAC de Capital Europeo y Alberte Santos, CEO de evercom, han compartido su visión sobre el potencial de este vehículo entre las empresas y el inversor, minorista y mayorista, español.

A nivel regulatorio, comentaAna Puente Pérez: “no hay ningún impedimento regulatorio ni jurídico para que en España se liste una SPAC”. También destacó que “el objetivo de la propuesta normativa para regular las SPAC en España no es tanto fomentarlas o allanarles el camino, sino garantizar la protección de los inversores”.

Las ventajas del vehículo

A grandes rasgos, este vehículo permite que la compañía agilice su salida a Bolsa. “Con una SPAC reducimos tiempo, costes y dilución. Eso sí, la compañía que no está lista para salir a Bolsa en EEUU tampoco está lista para la SPAC”, advierte Eduardo Bravo, CEO de EBAC, SPAC de capital europeo.

Bravo también destaca la importancia del equipo gestor a la hora de medir el éxito de una SPAC:“es vital saber quién es el sponsor de la SPAC: la composición del equipo, su experiencia y bagaje porque de ello dependerá en gran medida que la SPAC pueda cumplir sus compromisos de retorno con el inversor”.

Por su parte, Iñigo de Areilza subraya que: “una SPAC es una estructura creada para que la compañía pueda salir a Bolsa, pero es un error pensar que este vehículo sólo es una forma de acelerar el proceso. A diferencia de una salida a Bolsa tradicional, una SPAC te permite tener mayor certeza en la valoración de la compañía en un momento anterior en el proceso, y te permite salir a Bolsa en partnership con un sponsor que puede aportar valor a la compañía”.

La importancia de la comunicación con el inversor

Si bien este vehículo no está diseñado para el inversor particular, este sí puede invertir cuando la empresa esté cotizando. En este sentido, Ana Puente Pérez comenta: “hay que distinguir al inversor que está en las primeras fases de la SPAC, del accionista retail que puede entrar al final. Aunque este no es un vehículo pensado para que se comercialice entre inversores minoristas, tampoco se puede impedir que estos entren en cualquier momento del proceso una vez esté cotizando la SPAC. Por eso, la SPAC tiene que ser transparente, publicar su información financiera y la información reputacional para que el inversor, minorista o institucional, conozca bien las características del producto y sus riesgos”.

Areilza, de Deutsche Bank, puntualiza que: “la estructura de las SPAC permite a los inversores recuperar el 100% de la inversión si la combinación no les parece interesante. Pero, en cualquier caso, es clave hacer due Diligence del sponsor y de su temática de inversión”.

Alberte Santos, CEO de evercom, añade que: “las SPAC corren el riesgo de ser demonizadas por no ser conocidas. Por ello, el papel de la comunicación es clave y esta debe apostar por la transparencia, la confianza y la información detallada del producto y sus características. Además, necesitamos que las SPAC tengan una estrategia de comunicación más visible porque son, al fin y al cabo, empresas cotizadas; es decir, públicas”.

Por último, Luis Garvía apela: “el inversor no debe invertir en aquello que no conozca y esto es también es aplicable a las SPAC, en donde el inversor, institucional, pero sobre todo minorista, debe conocer bien, además de las características del producto de riesgo-rentabilidad, quién es el equipo gestor que está detrás y la empresa”.

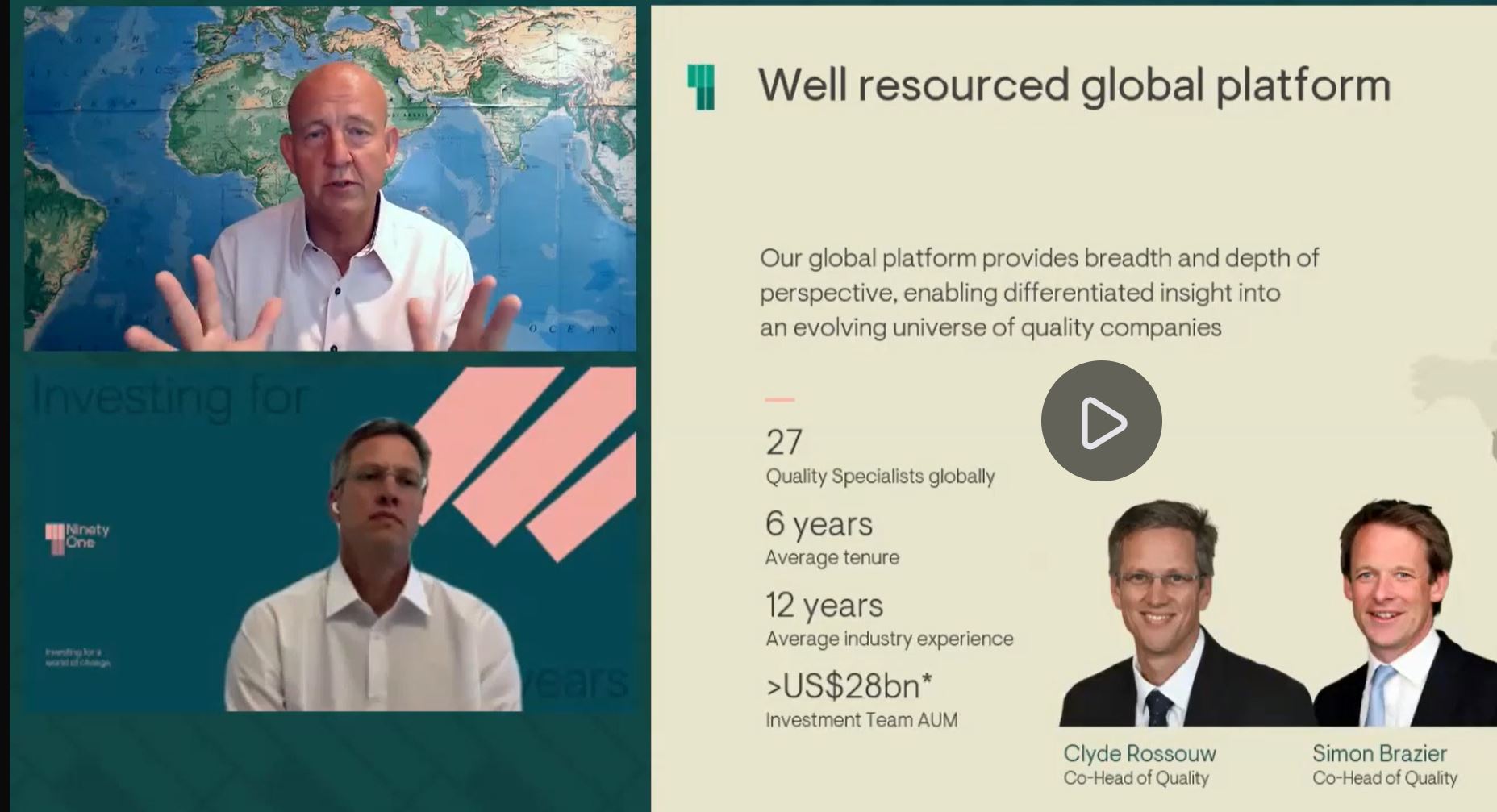

En la opinión de Clyde Rossouw, co responsable del equipo de renta variable Quality y gestor de la estrategia Global Franchise en Ninety One, en los últimos meses se han observado unos cambios significativos en la estructura del mercado que sugieren que junio marcará el pico del ciclo actual. Conforme el año avanza hacia su segunda mitad, los inversores se cuestionan sobre una posible desaceleración en la economía y en consecuencia, sobre la necesidad de realizar cambios en la asignación de sus carteras.

A juicio del gestor, el debate entre las acciones value y growth se resuelve invirtiendo en empresas con un crecimiento estructural. En cuestión de márgenes, la rentabilidad de los sectores más cíclicos como, por ejemplo, los bancos y las empresas de energía, pueden estar cerca de sus máximos, por lo que se recomienda cierta cautela.

Las expectativas de inflación han sido una parte clave en el rally experimentado por las acciones value y cíclicas. Cuando la economía entra en una fase de recuperación, el poder de fijación de precios se amplía y las empresas se encuentran en una mejor situación, por lo que no es tan necesario mantener una lista exclusiva de acciones con ventajas competitivas y posicionamiento de marca. Sin embargo, en el momento en que la ampliación del poder de fijación de precios y la inflación están llegando a un pico, el caso de inversión tras una recuperación debe ser cuestionado.

Una recuperación diferenciada: la disponibilidad de vacunas marca el ritmo de recuperación

Para que el 70% de la población esté vacunada a finales de 2021, 10.500 personas deben ser vacunadas cada minuto. Las respuestas de los gobiernos serán una función de las tasas de vacunación que cada país sea capaz de conseguir, dependiendo en parte de sus ventajas en recursos y en cierta medida de su desarrollo tecnológico. Por eso, la idea de una recuperación sincronizada es elusiva, algo que complicará las decisiones de inversión a futuro. Por ejemplo, las empresas que operan en un ámbito más local en determinadas economías en las que sus tasas de vacunación son bajas y sus tasas de infección son altas, se verán más afectadas.

Un desempeño fuerte y resiliente, impulsado por los fundamentales

Unos menores tipos de interés por más tiempo juegan un papel importante para las empresas que cuentan con unos beneficios de larga duración. Se trata de empresas que serán capaces de mantener un crecimiento secular. En 2020, la estrategia Global Franchise consiguió un desempeño superior al mercado, a pesar de que perdió impulso en el último trimestre debido a la rotación del mercado hacia los valores value. Al comienzo de la temporada de beneficios de enero, alcanzó un mínimo en febrero, y a partir de ahí encontró la senda del rendimiento en el momento que los datos de los fundamentales sirvieron de respaldo para el repunte. En lo que va de año, los rendimientos de la cartera se sitúan por delante del mercado, gracias a la inversión en empresas con buenos credenciales y claramente diferenciadas frene a sus competidores.

En el último trimestre, una de las principales empresas que ha contribuido a un desempeño superior de la estrategia Global Franchise frente al mercado ha sido Moody’s, la agencia de rating crediticio es una de las acciones clave de la cartera dentro del sector financiero desde hace cinco años. Mientras que el resto del sector sigue dependiendo del nivel de los tipos de interés o de los movimientos en la curva, conforme la dinámica a nivel macroeconómico de Europa y Estados Unidos sigue presentando desafíos para el sector bancario, Moody´s se mantiene al margen de cualquier presión alrededor de las políticas monetarias.

Por su parte, ASML Holding, uno de los mayores pesos en tecnología dentro de la estrategia, es prácticamente un monopolio que ha reportado unos sólidos beneficios en el segundo trimestre, lleva un crecimiento de más del 40% en los últimos 12 meses y ha duplicado su libro de órdenes de compra para 2022 y 2023. La naturaleza de su negocio permite una gran visibilidad y contar con que el crecimiento en los beneficios seguirá creciendo a futuro.

En el lado contrario, Booking fue la acción con peor desempeño de la cartera. En el índice MSCI All Country World, las acciones cíclicas -aquellas que necesitan un ciclo económico fuerte para obtener un buen rendimiento- tienen un peso del 60%, mientras que la exposición a este sector representa en la cartera del Global Franchise un 15%, dentro de la cual Booking tiene una ponderación del 4%. Las perspectivas para el sector de viajes han remitido con la aparición de nuevas variantes, pero Booking es una empresa que dentro del sector de las agencias de viaje online continuará ganando cuota de mercado. Se ha visto una recuperación en los viajes regionales, con Estados Unidos liderando en este frente. Aunque no haya regresado el volumen de viajes previo a la pandemia, en Ninety One no creen que sea necesario contar con cifras récord para invertir en Booking, pues representa una oportunidad de inversión dentro de su sector. Además, cabe añadir que la cartera no está únicamente posicionada para beneficiarse de la recuperación, otras posiciones como Nestlé o Johnson and Johnson, de carácter más defensivo contrarrestan las posiciones más cíclicas.

Un proceso de inversión consistente desde su lanzamiento

Todas las empresas que forman parte de la cartera tienen un valor de marca excepcional, unos flujos de caja libre y unos sólidos modelos de negocio. Ofrecen buenos productos y servicios y se benefician de una demanda estructural, pero también tienen una huella financiera atractiva.

La calidad de los beneficios en la estrategia es muy alta. En términos generales, la renta variable global tiene un ratio de 80 centavos de dólar de flujo de caja libre por cada dólar de beneficios. Mientras que en la estrategia Global Franchise, las acciones de la cartera ofrecen un dólar de flujo de caja libre por cada dólar de beneficios.

La tasa de crecimiento estructural que la cartera ha obtenido desde su lanzamiento es de dos dígitos y el nivel de apalancamiento de las empresas es muy bajo, por lo que no se está tomando prestado rendimientos futuros para pagar los actuales. Las empresas de la cartera del Global Franchise tienen un alto grado de calidad, con unos rendimientos de capital elevados y consistentes.

BBVA ha alcanzado un acuerdo de colaboración con la International Association for Sustainable Economy (IASE) con sede en Londres, con el objetivo de impulsar y mejorar la cualificación de todos sus profesionales en España en materia ESG.

De este modo, BBVA favorecerá la formación y desarrollo profesional que ofrecen los tres niveles de certificación de IASE tanto entre sus empleados como con otros grupos de interés a nivel global.

Javier Bello, responsable de formación en BBVA España, señala que “actualmente, tanto las compañías como los inversores son conscientes de la gran importancia que tiene la sostenibilidad para el crecimiento económico y el desarrollo de negocio. Por ello, desde BBVA, estamos promoviendo las cualificaciones de IASE en materia ESG para todas nuestras fuerzas de venta y resto de funciones implicadas en la implantación y desarrollo de iniciativas vinculadas a la sostenibilidad”.

La apuesta por el aprendizaje continuo es clave a la hora de conseguir integrar la sostenibilidad en el centro del negocio. IASE es una entidad internacional que ayudará a la entidad a certificar de forma 100% online, inclusiva, multicanal y en varios idiomas a todos los empleados del banco en España. Como alianza estratégica en el plano académico, IASE cuenta con la colaboración de Exponential Education como partner académico oficial a nivel global, siendo Exponential Education, junto con la SNU (Seoul National University), las únicas Instituciones educativas acreditadas en IASE.

«En nuestro compromiso de promover los estándares de mejores prácticas para los profesionales, educadores y líderes empresariales de todo el mundo, nos complace tener esta oportunidad única de trabajar en colaboración con BBVA a nivel global para lograr este objetivo compartido», dijo Karim Zouhdi, executive secretary de IASE.

A principios de marzo y junio se han podido realizar los primeros exámenes a nivel mundial y, se espera que a principios de septiembre y diciembre de este mismo año se realicen la tercera y cuarta convocatoria de exámenes.

Unicaja Banco, como entidad socia del Pacto Mundial de las Naciones Unidas, participa en el programa de formación Climate Ambition Accelerator, una iniciativa que acaba de lanzar este organismo con el objetivo de que las empresas puedan ampliar los conocimientos y las habilidades que necesitan para contribuir a reducir a la mitad las emisiones globales de gases contaminantes para 2030 y alcanzar el cero neto para 2050. La entidad financiera es una de las más de 70 empresas españolas que participan en el programa.

La entidad, que ya se sumó al Pacto Mundial de las Naciones Unidas en 2013, participa en esta iniciativa en el marco de sus políticas de Sostenibilidad y Responsabilidad Social Corporativa (RSC) y se compromete a impulsar estrategias inclusivas y basadas en los valores de la Agenda 2030.

El programa Climate Ambition Accelerator del Pacto Mundial de la ONU tiene alcance internacional y está compuesto de diversas sesiones de desarrollo de capacidades, acceso a las mejores prácticas, oportunidad de aprendizaje entre participantes y mesas de diálogo y eventos para ayudar a las empresas a establecer objetivos ambiciosos basados en la ciencia, además de tomar medidas empresariales para lograr la reducción de emisiones contaminantes.

En esta primera edición del programa, que tendrá una duración de seis meses, participan un total de 76 empresas españolas, entre ellas Unicaja Banco. A nivel global, la iniciativa pretende alcanzar 750 empresas comprometidas con la neutralidad en carbono en más de 25 países.

Asimismo, en el ámbito de la relación que Unicaja Banco mantiene con el Pacto Mundial de las Naciones Unidas, cabe destacar la adhesión de la entidad financiera a la ‘Declaración de los líderes empresariales para una cooperación internacional renovada’, impulsada a nivel global por este organismo en septiembre de 2020, y que tiene por objetivo unir a las empresas en favor de una cooperación internacional basada en el respeto de los derechos humanos y en el desarrollo sostenible, así como en el liderazgo ético y el buen gobierno.

La importancia de la sostenibilidad y la RSC para Unicaja Banco

Unicaja Banco integra los criterios ambientales, sociales y de gobernanza (ASG) en el núcleo de su estrategia empresarial, en sus instrumentos de gestión, en la comercialización de productos y servicios financieros y en el desarrollo de sus planes de actuación.

En este sentido, la entidad ha establecido una serie de compromisos por medio de un ‘Plan de Acción sobre Finanzas Sostenibles’, aprobado a mediados de 2020 y revisado en abril de 2021, con el fin de incorporar al mismo medidas específicas para adecuar la actuación de la entidad en materia de gestión de riesgos climáticos y ambientales a las expectativas del Banco Central Europeo (BCE).

Igualmente, cabe destacar que, en el contexto de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP25), celebrada en Madrid en diciembre de 2019, Unicaja Banco se sumó, junto a más de veinte entidades financieras españolas, a un acuerdo colectivo de acción climática, promovido por la Asociación de la Banca Española (AEB) y la CECA, por el que las entidades se comprometen a proceder en un plazo determinado a reducir la huella de carbono en sus carteras de crédito, de una forma susceptible de ser medida con criterios homologados internacionalmente, y en línea con los objetivos marcados en el Acuerdo de París.

Pixabay CC0 Public DomainBarcelona/España. barcelona

La consultora inmobiliaria BNP Paribas Real Estate presenta su último informe del mercado de oficinas que refleja los principales datos durante el segundo trimestre en Madrid y Barcelona.

Tras haber dejado atrás unos meses de incertidumbre debido a la pandemia, los datos reflejan cómo la demanda de espacios de oficinas está volviendo a la normalidad gracias a la relajación de las medidas de confinamiento y el retorno de la actividad económica.

Madrid registra una gran demanda y vuelve a superar la barrera de los 100.000 m2

Uno de los principales indicadores que muestran el dinamismo con el que se está recuperando el sector es la contratación, que se ha situado en 105.852 m² en el segundo trimestre, cifra que representa un incremento trimestral del 31,4% y del 55,5% respecto al mismo trimestre del año 2020. Incluso, se observa un incremento del 3,3% sobre el último trimestre pre-pandemia (T12020).

Asimismo, en el acumulado del año, la demanda de espacios de oficinas se alza hasta los 186.397 m2 en el primer semestre del año, un 9,3% más que el primer semestre del año pasado.

Analizando el volumen de superficie de las demandas registradas, se observa una concentración importante en operaciones por debajo de 500 m², que han supuesto el 42% del total de las firmas. Además, destaca una presencia importante en operaciones con superficies comprendidas entre 1.001 m² y 3.000 m², aglutinando el 28% del total.

La superficie media contratada se mantiene en niveles muy similares al primer trimestre del año, situándose en 1.136 m² en el segundo trimestre de 2021, sobre un total de 93 operaciones. Si se analiza el número de contratos firmados, se observa un incremento trimestral del 31% y un 57% anual.

Las zonas de fuera de la M30 concentra el 64% de la contratación

Si se analiza el comportamiento de la demanda por zonas durante el segundo trimestre del año, se observa cómo las zonas descentralizada y periferia han concentrado gran parte de la superficie contratada. La zona comprendida entre las carreteras de circunvalación M30 y M40 (descentralizada) ha sido la que más demanda ha absorbido (33,0%), debido principalmente al volumen considerable de algunos contratos firmados en esta zona. Los mercados más activos de esta zona han sido Campo de las Naciones, Las Tablas, Manoteras y Julián Camarillo.

La segunda zona donde se ha registrado más contratación ha sido la periferia, aglutinando el 30,7% de la demanda y el 29,6% de las operaciones, siendo la zona más demandada si se analiza el número de operaciones, junto con la zona Centro. El gran protagonismo de la Periferia se lo ha llevado Alcobendas, mercado que se ha mostrado muy dinámico en el segundo trimestre del año, concentrando el 50% de las operaciones de esta zona.

Por su parte, la zona centro ha concentrado el 20,3% de la demanda y el 29,6% del número de operaciones, por lo que el dinamismo registrado en el segundo trimestre ha sido elevado. La operación más destacada por volumen de superficie ha sido la firma de 2.663 m2 de un edificio completo en la calle Santa Engracia 23-25 por parte de un operador de Coworking.

Finalmente, el CBD, centro del distrito financiero de la ciudad, ha totalizado el 16,0% de la contratación y el 18,5% de las operaciones. La operación más importante del segundo trimestre ha sido la entrada de un operador de espacios flexibles de Castellana 91, donde pasará a ocupar Networkia 3.084 m2, operación asesorada por BNP Paribas Real Estate. Las zonas más dinámicas de este periodo han sido el entorno financiero de Azca, el paseo de la Castellana y la calle Serrano.

La actividad vuelve a los espacios flexibles-coworking

Después de superar unos meses muy difíciles en el que la actividad estuvo prácticamente cerrada, debido al confinamiento y la incertidumbre generada por la pandemia, la actividad en los centros flexibles de trabajo poco a poco, está volviendo a la normalidad.

Esto se debe a que la flexibilidad que ofrece este modelo de arrendamiento, que está resultando ser muy atractivo para las empresas de nueva creación y organizaciones que se nutren de proyectos temporales de corto y medio plazo.

Con todo esto y después de superar un año 2020 prácticamente en blanco, si se analiza la contratación de metros cuadrados de oficinas por parte de compañías que ofrecen espacios flexibles, en 2021 y más acentuado en el segundo trimestre, protagonizan las operaciones más destacadas del trimestre, sumando un total de 8.700 m2 aproximados. En este sentido destaca la llegada de Networkia a Azca (CBD), la firma de Spaces en Campo de las Naciones (Complejo Helios) y la firma de Monday de un edifico entero en la calle Santa Engracia.

Las rentas perciben un ligero ajuste

La renta media de la ciudad de Madrid se ha ajustado ligeramente en los últimos meses y se sitúa en los 18,0 €/m²/mes, descendiendo un 4,9% durante los últimos doce meses. A pesar de que las rentas de salida de los inmuebles con disponibilidad mantienen niveles similares, los márgenes de negociación son mucho más flexibles, lo que está generando este ajuste de rentas.

La renta media del CBD desciende ligeramente hasta los 27,50 €/m2/mes,no obstante, los edificios más exclusivos (Prime) de esta zona mantienen prácticamente sus niveles de rentas (-0,7% anual), hasta situarse en 35,75 €/m²/mes. La renta más alta firmada en el trimestre analizado alcanza los 38,00€/m²/mes, registrada en Torre Serrano (Serrano 47), una operación de 401 m².

En la zona Centro, las rentas de media, se han ajustado mínimamente hasta situarse en los 19,8 €/m2/mes, con niveles máximos de hasta 24,50 €/m2/mes en los edificios más exclusivos de esta zona. Fuera de la M30, las rentas varían entre 14,3 €/m2/mes de media en la zona descentralizada, con máximas de 18 €/m2/mes, mientras que en la periferia las medias se sitúan en los 10,4 €/m2/mes, con máximas de 15,5 €/m2/mes en Pozuelo de Alarcón.

La tasa de disponibilidad se incrementa

La tasa de disponibilidad del mercado de oficinas de Madrid se sitúa a fecha 1 de julio en el 9,9%, incrementándose en 10 puntos básicos durante los últimos tres meses, debido principalmente a la liberalización de espacios por parte de empresas que sus condiciones contractuales se lo permitan.

A pesar de que los niveles de contratación registrados no han sido bajos, el hecho que se esté liberando espacio por parte de compañías afectadas seriamente por la pandemia, unido a la entrada de nuevos proyectos disponibles al mercado, está propiciando este incremento de la disponibilidad.

Si se analiza la disponibilidad de cada una de las zonas del mercado, se observa cómo en el interior de la M30 todavía se incrementa ligeramente hasta niveles de 4,8% en el CBD y 5,9% en la zona centro.

En las zonas exteriores a la M-30,la tasa de disponibilidad se sitúa en niveles de 12,5% en la zona descentralizada y en 13,9% en la zona de la periferia.

Continúan la obra nueva y las rehabilitaciones de inmuebles

La actividad promotora, iniciada principalmente en el periodo de mayor dinamismo del mercado hasta la llegada de la pandemia, (años 2028 y 2019), continúa su curso. Incluso en el contexto actual, promotores e inversores continúan adquiriendo suelos terciarios con el objetivo de desarrollar nuevos complejos de oficinas.

Durante el segundo trimestre del año 2021 se ha incrementado el parque de oficinas en 20.000 m² aproximados, hasta situarse en 15.178.400 m² a fecha 1 de julio de 2021. Este incremento de stock se debe a la reciente inauguración de la primera fase de Monteburgos, proyecto propiedad de Tishman Speyer y Metrovacesa, ubicado en las Tablas (C/ Puerto de Somport) y compuesto de 19.974 m².

Además, en el centro del distrito de negocios, ante la imposibilidad de desarrollar suelos, algunos propietarios están renovando sus inmuebles, llevando a cabo importantes rehabilitaciones. En los últimos tres meses destaca la reforma de Ortega y Gasset 100, edificio exclusivo de oficinas compuesto de 7.800 m2, propiedad de la inmobiliaria Colonial.

Barcelona logra un número de operaciones mayor que el anterior trimestre

En el segundo trimestre de 2021, la contratación de espacios de oficinas en la ciudad de Barcelona ha sumado un total de 68.001 m² entre los meses de abril y junio. Esta cifra representa un descenso del 11,9% respecto al primer trimestre del año y un incremento del 65,1% respecto al mismo periodo del año 2020. Tras un año en el que la demanda estuvo en estado de shock, las empresas comienzan a tomar decisiones, teniendo una mayor visibilidad de las necesidades de espacios de oficinas.

Asimismo, se han alcanzado solo en el primer semestre de 2021 el 81,3% de la contratación del total del año 2020. La demanda registrada durante los seis primeros meses de 2021 se ha situado en 145.202 m2, cifra que supone un incremento del 69% respecto al primer semestre de 2020. No obstante, si se compara con los años más dinámicos de la serie histórica (2019, 2018 y 2015), se observa el dinamismo de la demanda actual está muy por debajo que los picos de mercado, entre un 30% y un 40% inferior.

A pesar de que la cifra de contratación haya sido ligeramente menor a la registrada en el primer trimestre del año, se ha observado un mayor dinamismo en el mercado, registrándose 62 operaciones en el segundo trimestre del año, 5 más que las contabilizadas en el anterior trimestre. Por su parte, el tamaño medio de las operaciones ha descendido hasta los 1.104 m2, debido a que el 46% del total de las firmas registradas han sido con superficies inferiores a 500 m2.

La zona descentralizadora y la periferia concentran el 51% de la demanda trimestral

Las zonas descentralizaday periferia de la ciudad de Barcelona han absorbido el 51% de la demanda total del trimestre, un 28% y un 23% respectivamente. Este hecho se debe a la situación actual, pues la salud financiera de las empresas se ha puesto a prueba y las éstas buscan espacios en la periferia que ofrecen edificios de calidad y con rentas competitivas, resultando ser muy atractivas para la demanda.

Dentro de la zona descentralizada, la operación más destacada y que ha generado este volumen de absorción ha sido el pre-alquiler de una empresa de formación en el entorno de la Maquinista, donde pasará a ocupar 14.000 m2. El resto de las operaciones se han registrado en el entorno de la Plaza Europa y el paseo de la Zona Franca.

En la periferia se ha observado un dinamismo muy elevado en municipios como Cornellá de Llobregat, Sant Cugat, Sant Just Desvern o Sant Joan Despí. Es la zona donde más operaciones se han registrado en el segundo trimestre, concentrando el 30,4% del total.

La zona del 22@ ha concentrado el 19% de la demanda del trimestre, registrándose más del 16% de las operaciones. Después de un periodo 2020 de baja actividad, el distrito tecnológico de la ciudad está recuperando el dinamismo. A día de hoy es una de las zonas más atractivas para los inversores, habiendo concentrado más del 60% del volumen de inversión de toda España en 2021.

Las zonas del centro de la ciudad (CBD y Centro) han sumado el 30,1% de la demanda de los últimos tres meses. El tramo Alto de la Diagonal, el Eixample, paseo de Gracia y la Zona Alta continúan despertando el interés por parte de los usuarios. Se prevé un incremento notable de actividad durante los próximos meses en esta zona, debido al incremento de disponibilidad generado por la liberación de espacios de algunos usuarios.

La demanda se centra en zonas o edificios más competitivos

Por tercer trimestre consecutivo, las rentas medias en la ciudad de Barcelona han experimentado correcciones. Esto se debe principalmente a que el grueso de las operaciones se ha registrado en edificios con rentas competitivas de las zonas exteriores al centro de la ciudad.

Una de las zonas donde se ha observado un descenso considerable de la renta media ha sido el 22@, situándose la media en 16,7 €/m2/mes en el segundo trimestre. Esto se debe a que las operaciones se han registrado en las zonas menos exclusivas de esta área, concretamente en edificios con una cierta antigüedad y calidades inferiores a la de los inmuebles actuales.

No obstante, una de las operaciones más destacadas de este periodo ha sido la contratación de 1.601 m2 en la calle Joan Miró, en unos niveles de renta de 20 €/m2/mes.

A cierre del T2 de 2021 la renta media de Barcelona se ha visto reducida un 10,6% con respecto al mismo periodo del año 2020, situándose en 16,5 €/m²/mes. Por zonas, CBD despuésdel ajuste registrado en el primer trimestre, se ha observado un ligero incremento del 3,5% en el segundo trimestre, situándose en 22,6 €/m²/mes. En la zona centro la renta media alcanza los 18,0€/m2/mes, lo que supone un incremento trimestral del 6,5%, generado por la firma de varias operaciones en los mejores edificios de esta zona.

La renta prime se mantiene respecto al último trimestre del 2021, situándose en 27,75 €/m²/mes. En cuanto a las rentas máximas, destaca una operación realizada en avenida Diagonal 616-618, con una renta de 26,0 €/m²/mes para una superficie aproximada de 240 m2.

Incremento notable de la tasa de diponibilidad

La tasa de disponibilidad de Barcelona ha vuelto a incrementarse en los últimos tres meses. A cierre del segundo trimestre del 2021, la tasa de desocupación en la capital catalana se sitúa en 8,3% sobre un parque total que supera los seis millones de metros cuadrados. Durante el segundo trimestre se ha registrado un aumento de 100 puntos básicos en la tasa de disponibilidad.

A pesar de encadenar dos trimestres consecutivos con unos niveles de contratación superiores a los registrados en todo el año 2020, el hecho de que algunas empresas estén liberando espacios, debido al incremento de los porcentajes del teletrabajo y al impacto económico producido por la pandemia en sus organizaciones, está presionando al alza la tasa de disponibilidad en los últimos meses. Este incremento de la disponibilidad ha sido generalizado en todas las zonas que componen el mercado de oficinas de Barcelona.

No obstante, en el CBD, a pesar de incrementarse las opciones para los usuarios, la tasa de disponibilidad continúa en niveles bajos, situándose por debajo del 3%, mientras que en el distrito tecnológico de la ciudad (22@), se muestra un incremento que se alza hasta el 4%, generado por la liberación de espacios por parte de algún usuario y la incorporación de nueva oferta.

Finalmente, destacar también el incremento de la tasa de disponibilidad atisbado en la periferia, llegando a unos niveles de 20,8%. Es en esta zona donde se ha registrado un mayor número de liberación de espacios por parte de empresas, principalmente en mercados como Sant Cugat, y el Prat de Llobregat.

En cuanto a la actividad promotora, generada por la compra de suelos y edificios a rehabilitar en los años anteriores donde la demanda se mostró muy dinámica, ésta continúa su curso. Durante el segundo trimestre del año se han entregado dos proyectos; “Sea Tower”, complejo formado por 24.000 m2, ubicado en 22@ que se encuentra alquilado y un edificio disponible de 4.500 m2 en el entorno del paseo de la Zona Franca. Para el resto de 2021, está previsto que se incorporen otros 140.000 m² de nuevos inmuebles, ubicados principalmente en el 22@, el paseo de la Zona Franca y la Periferia.

Perspectivas de cara a final de año en ambas ciudades

La mejora de los indicadores macro económicos, unido al avance de la vacunación, que nos invita a pensar que en pocos meses la pandemia esté controlada, generará un mayor dinamismo de la demanda, defienden en BNP Paribas Real Estate. Por ello, la entidad prevé que el dinamismo que está percibiendo Madrid se siga incrementando, evidenciándose en una presencia de operaciones de mayor volumen de superficie que las registradas hasta la fecha en 2021 y un aumento en la contratación en el conjunto de 2021 que se sitúe entre los 375.000 m2 y los 400.000 m2.

Por su parte, se prevé que en Barcelona las cifras sigan siendo positivas de la mano de operaciones de gran volumen que actualmente están en fase final. Se prevé que la demanda en el global del año supere la barrera de los 300.000 m2.