La seguridad alimentaria como mercado en crecimiento para las inversiones en renta variable

| Por Alicia Torre | 0 Comentarios

Los controles de calidad desempeñan un papel cada vez más importante en el sector alimentario. El mercado global de la seguridad alimentaria está en constante crecimiento y ofrece opciones de inversión interesantes. Patrick Kolb, gestor de fondos de Credit Suisse, explica lo que caracteriza a este segmento de inversión.

Chocolate contaminado por salmonela, carne en mal estado en la gelatina, “quemagrasas” con la sustancia DNP en su composición o manzanas con sello ecológico que presentan pesticidas: hay fabricantes que abusan reiteradamente de la confianza de los consumidores con alimentos manipulados, podridos o adulterados. Recientemente se dio a conocer un escándalo alimentario que llamó especialmente la atención del público por tratarse de un renombrado fabricante de chocolate que, precisamente durante la lucrativa campaña de Semana Santa, se vio obligado a retirar del mercado y destruir más de 3.000 toneladas de sus productos. Estos estaban contaminados por salmonela y varios cientos de personas enfermaron como consecuencia de su consumo.

Creciente necesidad de seguridad por parte de los consumidores

Las intoxicaciones alimentarias se dan con especial frecuencia en los países en vías de desarrollo, donde hay una escasa regulación y las condiciones higiénicas a menudo son insuficientes. En los países desarrollados, por su parte, estas cifras se sitúan por debajo, entre otras cosas porque se procesan más alimentos industrialmente y los fabricantes de alimentos tienen requisitos de producción más estrictos que los productores de países en vías de desarrollo.

Aun así, en los países occidentales se está intensificando el escepticismo hacia los alimentos procesados debido al aumento generalizado de la necesidad de seguridad pública. En vista de ello, las autoridades gubernamentales de diversos países occidentales están introduciendo directrices cada vez más minuciosas y disposiciones en materia de responsabilidad cada vez más estrictas para los alimentos. Esto confiere a los controles de calidad y las pruebas de alimentos una mayor importancia en la cadena de valor. Por consiguiente, dentro del mercado de la seguridad alimentaria, la suma de todos estos factores es la principal causa del aumento de la necesidad de seguridad pública, el incremento de los riesgos de responsabilidad para los fabricantes, el endurecimiento de las regulaciones y la implementación de disposiciones más estrictas en materia de calidad y control. Estos contribuyen al crecimiento del mercado de la seguridad alimentaria y, con ello, al de la oferta de empresas que prestan servicios en dicho sector.

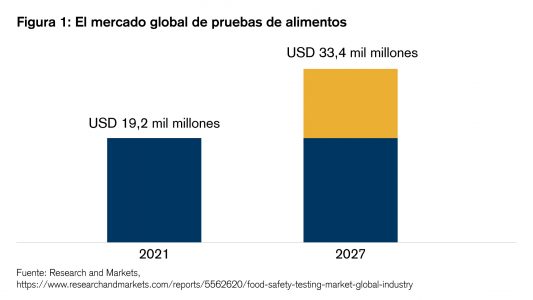

El mercado de proveedores cobra importancia

Según estimaciones realizadas al respecto, el mercado global de la seguridad alimentaria habría registrado un volumen de facturación de aproximadamente 19.200 millones de dólares en 2021. Los expertos calculan que, de aquí a 2027, este mercado llegará a alcanzar los 33.400 millones de dólares, lo que supondría una tasa de crecimiento anual media del 9,7% (véase el gráfico 1).

A la cabeza del sector de los controles alimentarios se sitúan empresas de Norteamérica, lo cual está motivado por la creciente demanda por parte de los consumidores, así como por la necesidad de garantizar la aplicación de normas estatales como la Ley de modernización de seguridad alimentaria (FSMA) de la FDA (Administración de Alimentos y Medicamentos de EE.UU). Europa también se encuentra entre las regiones importantes en este ámbito. Este mercado, en el que destacan Alemania, Reino Unido y Francia como principales agentes económicos, se rige por una normativa en materia alimentaria cada vez más abultada que viene dictada por los distintos gobiernos y por la UE. Hoy en día son muchas las empresas de alimentación y bebidas que recurren activamente a las pruebas de alimentos a fin de poder cumplir con la normativa regional de seguridad y así salvaguardar su reputación.

Invertir en alimentos seguros

El marcado interés público por los alimentos seguros abre todo un abanico de oportunidades de negocio, en especial para las empresas de servicios de control de calidad. Este mercado en auge resulta atractivo para los inversores y, en opinión de Credit Suisse, está sujeto a una tendencia de crecimiento a largo plazo. Además de las medidas reguladoras para evitar la contaminación microbacteriana o química, en el futuro habrá otras muchas regulaciones que harán que las tecnologías destinadas a comprobar la procedencia de los alimentos y los métodos de trazabilidad cobren importancia a lo largo de toda la cadena de producción. Esto abrirá nuevos horizontes comerciales para los proveedores de controles de calidad, defienden los expertos.

Actualmente se observa una mayor incertidumbre en el mercado, desencadenada por la pandemia de COVID-19, la subida de las tasas de inflación y la invasión de Ucrania por parte de Rusia. A pesar de este contexto, en Credit Suisse creen que el mercado de la seguridad alimentaria sigue siendo atractivo y que los motores de crecimiento a largo plazo se mantienen intactos. Es por ello que las acciones de empresas líderes en las áreas de ciencias de la vida, tecnología de sensores, diagnóstico, pruebas, inspección y certificación, así como las de fabricantes de instrumental científico y bienes de consumo siguen siendo una opción prometedora para los inversores.