Foto cedida. ESMA publica una serie de recomendaciones a los participantes del mercado ante el impacto del COVID-19

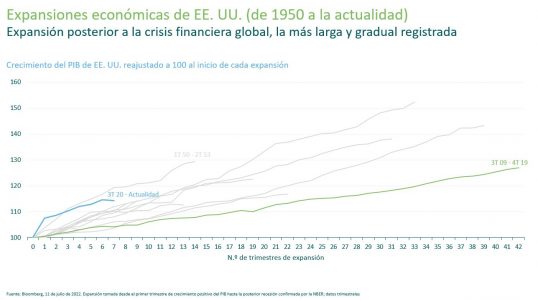

Las acciones estadounidenses se recuperaron en julio, con el S&P 500 publicando su mejor retorno mensual desde noviembre de 2020. Las acciones subieron a pesar de que los datos económicos publicados recientemente sugieren que se asoma una recesión. Aunque los economistas consideran una serie de factores a la hora de declarar una recesión formalmente, dos trimestres consecutivos de crecimiento negativo pueden indicar que la recesión ya ha empezado. A diferencia de recesiones anteriores, el mercado laboral sigue estando fuerte, con la tasa de desempleo en el 3,6%.

La guerra Rusia- Ucrania, que ya dura más de cinco meses, se ha convertido en un peligroso callejón sin salida. Desde que Rusia acometiese su invasión a gran escala, el ministro de Defensa ucraniano ha dicho que al menos se han destruido o dañado 140.000 edificios residenciales, dejando a más de 3,5 millones de personas sin hogar. El 22 de julio, las Naciones Unidas y Turquía firmaron acuerdos con Rusia y Ucrania para reabrir los puertos ucranianos del Mar Negro y reanudar las exportaciones de cereal, aceite de cocina y fertilizantes para abordar las crecientes preocupaciones en torno a una escasez mundial de comida.

El 27 de julio la Reserva Federal anunció otra subida de 75 puntos básicos, en un esfuerzo por luchar agresivamente contra la inflación sin crear una recesión. La reciente subida de tipos eleva la tasa de fondos federales a su nivel más alto desde diciembre de 2018. A pesar de la elevada inflación, los desequilibrios entre oferta y demanda y las presiones generalizadas sobre los precios, la creación de trabajo ha sido robusta y la tasa de desempleo se mantiene baja. En algún momento, la Fed empezará a ralentizar las subidas de tipos, ya que mantiene su compromiso de devolver la inflación a su objetivo del 2%.

El optimismo fluyó por el mercado de convertibles, que ha registrado la mejor rentabilidad mensual que hemos visto desde 2020. El mercado de convertibles es menos sensible a la renta variable de lo que ha sido en el pasado, pero el comportamiento de las acciones todavía genera retornos.

La emisión de convertibles ha sido un tema candente en los últimos años, con niveles récord de emisión en 2020 y 2021. El mercado primario se ha ralentizado significativamente en 2022, pero hemos visto cómo un buen número de compañías tanteaba el terreno con operaciones potenciales para después retirarlas, dadas las condiciones del mercado. Estas compañías y muchas más todavía necesitarán capital para operar, y el mercado convertible sigue siendo una de las maneras menos caras para que capten capital. Vimos algunas emisiones nuevas en mayo y junio, y seguimos optimistas con la perspectiva de que las emisiones remontarán en la segunda mitad del año. Vemos una oportunidad para compañías que emitan convertibles nuevos para reemplazar emisiones existentes. Esto podría ser un tipo de transacción que crezca gradualmente para la compañía, al tiempo que extiende o escala los vencimientos para que sean más manejables. Para los inversores, podríamos ver rentabilidades más altas y primas más bajas. En correcciones anteriores, el mercado de convertibles ha sido uno de los primeros mercados en recuperarse tanto desde la perspectiva de emisiones como de performance. Esto es porque los convertibles se pueden emitir rápidamente y con menores costes que los bonos tradicionales o las acciones. La opcionalidad que dan las acciones permite a los inversores en estas emisiones participar de las subidas a medida que se recupera el mercado.

En último lugar, las fusiones y adquisiciones (M&A) se recuperaron gracias al cierre de acuerdos, incluyendo la adquisición de Vonage por parte de Ericsson por 6.000 millones de dólares, y la adquisición de Healthcare Trust of America por parte de Healthcare Realty por 7.000 millones de dólares. Otras transacciones realizaron progresos notables al avanzar en la consecución de aprobaciones por parte del regulador, y los diferenciales de las operaciones pendientes se fortalecieron en consecuencia.

En 2022 las políticas públicas relativas a los activos digitales han pasado por una serie de grandes cambios en Estados Unidos, el Reino Unido y la Unión Europea. En opinión de Benjamin Dean, director de la división de activos digitales en WisdomTree, lejos de prohibirse, “se están integrando en los marcos regulatorios y legislativos en diferentes partes del mundo”.

Según su visión, “ahora que la escala de los activos digitales es muy grande para ser ignorada”, los gobiernos de estas regiones se están acercando a las posturas de países como Suiza y Singapur. “Esto nos da una base para desarrollar adecuadamente los distintos grupos de activos digitales gracias al claro marco legal y regulatorio establecido hace años”, afirma.

Para Dean la situación es comparable al “lejano oeste”: “Está madurando, haciéndose más seguro y podría mejorar más a medida que aumente la regulación. Este es el mismo proceso por el que pasan muchas tecnologías a medida que se convierten en parte de nuestro día a día. La utilización de estas redes se convertirá en algo tan habitual como utilizar el sistema de posicionamiento global (GPS) para transitar una ciudad en la que nunca se ha estado antes”.

Imposible de ignorar

En noviembre de 2021, el ecosistema de activos digitales superó los 3 billones de dólares en capitalización de mercado, una cifra récord. En su opinión, los beneficios que esta nueva tecnología brinda, como una mayor velocidad, accesibilidad y transparencia, están siendo demasiado grandes para ser ignorados. Al mismo tiempo, considera que los riesgos potenciales -particularmente los relacionados con la ciberseguridad y la actividad criminal- son ahora bien conocidos.

“El primer gran anuncio en esta línea se dio en EE.UU. En marzo, la Administración Biden anunció la Orden Ejecutiva para el Desarrollo Responsable de Activos Digitales, un documento oficial que establece claramente los beneficios y riesgos potenciales de los activos digitales y encomienda a varias agencias federales que investiguen y brinden recomendaciones sobre cómo EE.UU. puede continuar siendo un líder global en crecimiento y desarrollo de los activos digitales y las innovaciones relacionadas con ellos, así como la defensa contra ciertos riesgos clave que requieren de una evolución y alineación del enfoque del gobierno de EE.UU. con los activos digitales”, explica.

Sin querer quedarse atrás, el Tesoro del Reino Unido anunció su intención de convertir al país en el “hub global de criptoactivos”. Tal y como reconoce Dean, si bien los detalles son escasos, las primeras iniciativas incluyen la “legislación para un entorno aislado de infraestructura de mercado financiero para ayudar a las empresas a innovar, un evento ‘CryptoSprint’ de dos días dirigido por la Autoridad de Conducta Financiera (FCA) en mayo de 2022, el trabajo con Royal Mint en un token no fungible (NFT), y un grupo de compromiso para trabajar más de cerca con la industria”.

Y, por último, destaca la propuesta de Mercados en Criptoactivos (MiCA en sus siglas en inglés), que se está abriendo camino a través de varios grupos de trabajo en el Parlamento Europeo. “Si bien la redacción actual de esta propuesta está en constante desarrollo, de continuar progresando, será revisada finalmente por el Parlamento, la Comisión Europea y el Consejo Europeo para que la UE pueda contar con un marco unificado para la regulación de los activos digitales”, indica.

Los gobiernos lidian con las nuevas tecnologías de maneras diferentes

En este sentido destaca que cada gobierno adoptará un enfoque ligeramente diferente en función de su propia estructura política nacional, así como de cuán desarrollada esté la industria de activos digitales en su jurisdicción y otros imperativos de políticas. “El desarrollo de un enfoque propio puede llevar su tiempo y también puede evolucionar con el tiempo. Esto no es diferente a las olas anteriores de cambio tecnológico. En el Reino Unido hubo toda una serie de medidas legislativas sobre los ferrocarriles en la década de 1840 para elevar los estándares de seguridad de los vagones y las líneas de tren[6]. Algo similar sucedió con la seguridad de los automóviles en EE.UU. debido en parte al trabajo de Ralph Nader en la década de 1960”, explica Dean.

Desde su experiencia, señala que una pregunta recurrente durante muchos años ha sido: ¿qué pasa si los gobiernos prohíben los activos digitales? “Resulta que hay muchos gobiernos, pero ninguno elige cómo se utilizará la nueva tecnología a escala mundial. Este es particularmente el caso del software de código abierto en un mundo conectado a Internet. Lejos de prohibir los activos digitales, muchos gobiernos ahora compiten por ser el hogar de las empresas que utilizan esta tecnología. Los gobiernos que logren alcanzar el equilibrio adecuado en cuanto a medidas regulatorias podrán capitalizar una nueva ola de cambio tecnológico -incluidos los empleos, los ingresos fiscales y el bienestar que este cambio conlleva”, concluye el experto de WisdomTree.

Funds Society empieza esta nueva etapa con una cara renovada. Así, ha relanzado su web, con una nueva imagen que refleja su compromiso para estar más cerca de la industria de asset y wealth management en España y en las Américas.

La nueva web se adapta y renueva para afrontar un escenario lleno de desafíos pero también de oportunidades, con ilusión, motivación y el deseo de estar siempre conectado con sus lectores, utilizando la tecnología y la digitalización como aliados.

La metamorfosis afecta a la imagen de la web www.fundssociety.com, que Funds Society lanza renovada, y también a Futuro a Fondo, que se integra en Funds Society como una nueva sección bajo el nombre de Fórmate a Fondo, con contenidos reenfocados en la educación financiera y la formación y el asesoramiento, con nuevas secciones como Diccionario Financiero, Educación Financiera, Asesoramiento y Fiscalidad. De este modo, Fórmate a Fondo se abre también al público latinoamericano.

La web también incluirá nuevas secciones orientadas a los contenidos multimedia, en las que quedarán recogidos los podcast o los vídeos de los eventos. Sin olvidar los contenidos digitalizados de las revistas y guías en papel, y las conexiones con todos los canales de redes sociales.

Desafíos y oportunidades

Funds Society muda de piel en un momento en el que reinventarse será clave para poder surcar un entorno dominado por las incertidumbres en la economía real, en los mercados… y también en el negocio del asset management, con unos tipos de interés más altos y unos bancos centrales decididos a luchar contra una inflación desbocada. Un entorno lleno de desafíos para la industria, pero también de oportunidades, en un contexto en el que el asesoramiento y la gestión profesionalizada son más necesarios que nunca.

Queremos empezar el curso con fuerza, con más atractivo y con nuevas ideas y formatos, abriendo nuevos caminos y perspectivas para servir a la industria financiera.

Esperamos que les guste el cambio. Gracias por seguir a nuestro lado.

El volumen de patrimonio en gestión delegada (gestión discrecional de carteras y fondos delegados) de Banca March se situó en 2.565 millones de euros a finales de junio, cifra un 7% superior a la de idéntica fecha de 2021. Este crecimiento refleja la confianza de los clientes en Banca March, a pesar de la inestabilidad que los mercados vienen experimentando desde el inicio de la guerra en Ucrania y las presiones inflacionistas desencadenadas por la crisis energética.

Concretamente, el patrimonio en gestión discrecional de carteras (GDC) creció más de un 3% respecto a junio del año pasado, hasta superar los 1.750 millones de euros. El mayor aumento de patrimonio se registró en la cartera decidida (59%), seguida de la defensiva (26%), la moderada (16%) y la conservadora (10%). Como reflejo de la confianza de los clientes, Banca March sumaba a final de junio 6.400 contratos en esta modalidad de gestión patrimonial.

El patrimonio en fondos delegados a cierre del primer semestre se situó en 815 millones de euros, un 15% más que a finales de junio del año pasado.

Nuevos productos innovadores y sostenibles

En línea con la dinámica innovación de productos que caracteriza la oferta de asesoramiento de Banca March, en 2022 se lanzaron, en el ámbito de la inversión sostenible, el fondo delegado March Green Transition Bond y el Unit Linked Revitalización Europea, ambos comprometidos con el cuidado del medio ambiente y la apuesta por los sectores que promueven la transición ecológica y la transformación digital.

March Green Transition Bond es un fondo de renta fija, multisectorial y diversificado, que nace de la alianza entre Banca March y Allianz Global Investors y que se concreta en una estrategia definida conjuntamente, cuyo objetivo primordial es la financiación de proyectos comprometidos con la descarbonización y el medio ambiente por medio de la vocación de ayudar a las compañías y países a lograr sus objetivos en transición hacia un mundo más verde, adquiriendo sus bonos emitidos a plazos largos.

El segundo de ellos, Unit Linked Revitalización Europea, es un producto exclusivo de March Vida, pionero a la hora de combinar en su cartera activos líquidos e ilíquidos en formato de seguro de vida-ahorro, que parte de una aportación mínima de 25.000 euros. El vehículo busca ofrecer a los ahorradores la oportunidad de invertir en los negocios que más van a beneficiarse del despliegue de los fondos europeos Next Generation, a través de la inversión en transformación digital, transición ecológica y reactivación económica y social.

Apuesta a largo plazo por las megatendencias e inversiones alternativas

Los servicios de gestión discrecional de carteras, que en Banca March se caracterizan por su valor añadido único en el mercado, se pusieron en marcha en 2018 con el fin de poner a disposición de los clientes una selección de productos de arquitectura abierta que se gestionan de manera activa para la obtención de retornos en cualquier contexto de mercado. Las cifras de crecimiento registradas denotan el éxito de acogida entre inversores, gracias a los excelentes resultados obtenidos.

Desde su lanzamiento en 2019, la estrategia Next Generation destaca por su enorme dinamismo. Se trata de una propuesta de gestión discrecional basada en las megatendencias globales identificadas por los expertos de la entidad como parte del cambio económico y social (revolución 4.0, sostenibilidad y medio ambiente, y demografía y estilo de vida). A pesar de las turbulencias de los mercados, la estrategia Next Generation acumula una rentabilidad del 23% desde su lanzamiento. Este servicio está dirigido a clientes de perfil decidido, ya que invierte el 100% en fondos de renta variable, con una cartera basada en la diversificación y fundamentada en los principios de prudencia, largo plazo y crecimiento conjunto con clientes, empleados y accionistas que integran la filosofía de la entidad.

Además, los clientes pueden acceder a esta propuesta de valor a través del fondo de fondos March Next Generation F.I., una estrategia sobre megatendencias con una inversión mínima de una participación.

Crecimiento de las inversiones alternativas, sostenibles y de impacto

De la misma manera, la inversión en activos alternativos, que el banco incorporó en 2019 a través de sendas alianzas con K2 Advisors-Franklin Templeton (GDC) y Banque Syz (fondo de fondos), continuó con una evolución muy positiva. Estas propuestas se han visto ampliadas con el fondo de fondos March Alternative Strategies ⎯lanzado desde March Asset Management en coordinación con Banca March bajo el acuerdo de asesoramiento en estrategias alternativas con K2 Advisors-Franklin Templeton⎯, que permite a los inversores conservadores acceder a una cartera diversificada de vehículos especializados en estrategias Long Short Equity, Global Macro, Credit/Relative Value y Event Driven.

Recientemente, la oferta de inversiones alternativas se ha visto reforzada por el lanzamiento de Dynamic Alternative Strategies, un fondo de estrategias alternativas diseñado en colaboración con Dynamic Beta Investments (DBI) que replica el comportamiento de una cesta de hedge funds, mediante la combinación de los 50 mayores fondos en las estrategias Event Driven, Equity Hedge y Relative Value y 20 CTA (fondos Global Macro sistemáticos).

A finales de junio, el conjunto de las inversiones alternativas gestionadas por Banca March acumulaba activos por importe de 453 millones de euros.

Adicionalmente, las modalidades de inversión sostenible y responsable (ISR) e impacto, de la mano de gestoras internacionales como Amundi-CPR, también tuvieron una excelente acogida tras su arranque a finales de 2020, con un patrimonio gestionado que creció un 11,5% a finales de junio, hasta alcanzar los 137 millones de euros. La cifra incluye la última incorporación a este grupo: el fondo de renta fija March Green Transition Bond, que busca invertir en proyectos que promuevan la transición verde, orientados a la descarbonización y la protección del medio ambiente, con el objetivo de reducir la huella de carbono en los emisores que forman parte de su cartera.

Desde el Área de Productos de Banca March se afirma: “Desde el arranque del año y como consecuencia de la guerra en Ucrania y la crisis energética subsiguiente, hemos vivido un cambio radical de las reglas del juego, entrando en un escenario marcado por las presiones inflacionistas y el final de las políticas monetarias expansivas. Más que nunca se hace necesario confiar la gestión del patrimonio a especialistas que tengan capacidad para anticipar y aprovechar las oportunidades de rentabilidad en escenarios complejos y cambiantes. En Banca March añadimos, a la solidez que ofrece la entidad más solvente de España, una dinámica de innovación en productos para todos los perfiles de clientes, desde el ahorrador más conservador hasta el inversor más sofisticado, asesoramiento responsable de la mano de los gestores mejor preparados del sector, la solidez reputacional y la calidad de servicio que nos caracterizan y el liderazgo en tecnología de asesoramiento, con el desarrollo de herramientas para clientes y gestores que permiten ofrecer una experiencia de asesoramiento omnicanal puntero”.

BBVA se ha unido a la plataforma Carbonplace. Es una plataforma de liquidación de créditos de carbono creada por un grupo de bancos comprometidos con encontrar una solución fintech colaborativa para fortalecer el mercado voluntario de créditos de carbono e impulsar así la acción climática a gran escala.

“Los mercados de carbono desempeñan un papel clave para alcanzar los objetivos del Acuerdo de París en 2030 y la neutralidad de carbono antes de 2050. En BBVA consideramos además estos mercados como una línea fundamental en la estrategia de sostenibilidad y una enorme oportunidad de negocio. Al incorporarnos a Carbonplace, podremos ayudar a nuestros clientes a gestionar y mitigar su riesgo climático”, ha manifestado Luisa Gómez Bravo, responsable global de Corporate & Investment Banking de BBVA.

La adquisición de créditos de carbono voluntarios, proporcionados por el sector privado y administrados mediante un registro homologado, permite a las empresas y particulares una reducción voluntaria de emisiones de gases de efecto invernadero (GEI).

La plataforma, que entrará en funcionamiento a finales de 2022, tiene como objetivo simplificar el acceso a los créditos de carbono para todos aquellos clientes comprometidos con la descarbonización. Se trata de una innovadora plataforma global de transacción de créditos de carbono que permite el intercambio seguro, simple y transparente de créditos de carbono certificados, conforme a reconocidos estándares internacionales.

“El mundo necesita evitar, reducir y eliminar tantos gases de efecto invernadero como sea posible. Llevar a cabo esta enorme transición requerirá todas las herramientas disponibles y los mercados voluntarios de carbono jugarán un papel muy relevante. Una infraestructura resiliente, flexible y moderna que proporcione confianza y transparencia es esencial para el crecimiento y desarrollo del mercado voluntario de carbono”, según Carbonplace.

Según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés), para limitar el calentamiento global a 1,5 °C será necesario eliminar hasta 1.000 gigatoneladas de CO2 en el siglo XXI.

BBVA, en su apuesta por expandir los mercados de créditos de carbono como una de las soluciones clave para la descarbonización, integró el Grupo de Trabajo para la Ampliación de los Mercados Voluntarios de Carbono (Taskforce on Scaling Voluntary Carbon Markets, TSVCM, por sus siglas en inglés). Se trata de un grupo que está definiendo la hoja de ruta para articular y fortalecer la integridad y transparencia de estos mercados. BBVA es el único banco español miembro de este grupo de trabajo.

A medida que crece el número de empresas comprometidas a reducir sus emisiones, y aumentan las exigencias de los inversores sobre planes de transición claros y creíbles, es más evidente la importancia de un mercado voluntario de carbono sometido a unas normas óptimas de funcionamiento. Para satisfacer esta creciente demanda hará falta un mercado 15 veces mayor que el actual, según el propio TSVCM. El sector privado pretende ofrecer soluciones de mercado que realmente aporten un valor añadido.

BBVA ve una gran oportunidad en los mercados de carbono y anunciaba recientemente la creación de una nueva línea de negocio de mercados de carbono que ofrece a sus clientes corporativos la posibilidad de negociar derechos de emisión y créditos de carbono.

En estos mercados, BBVA actúa en la consolidación de las emisiones de carbono como activo financiero de inversión en un mercado del que se espera que genere gran valor y como asesor, financiador y emisor de productos de cobertura para las emisiones de carbono como producto financiero.

Además de BBVA, Carbonplace está promovida por BNP Paribas, CIBC, Itaú Unibanco, National Australia Bank, NatWest Group, Sumitomo, Standard Chartered, y UBS.

Steven Andrew, gestor de fondos multiactivos sostenibles y de ingresos en M&G Investments

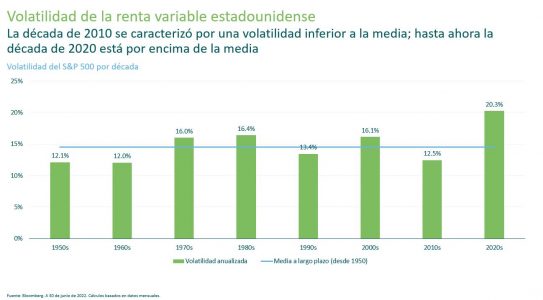

Si nos fijamos en cada década, rápidamente queda claro lo diferentes que parecen los años 2010 y 2020. Mientras que 2010 fue una década de recuperación larga, lenta y por debajo de la tendencia desde la gran crisis global, con una volatilidad reprimida por la flexibilidad de los bancos, la de 2020, según explica Steven Andrew, gestor de fondos multiactivos sostenibles y de ingresos en M&G Investments, ya va camino de ser una década caracterizada por movimientos bruscos del mercado.

Empezando con la conmoción de la COVID-19, la recuperación y ahora el endurecimiento de las condiciones financieras, los mercados han sido testigos de cambios significativos en los fundamentales, la confianza y el relato predominante en los apenas dos años y medio que llevamos de esta década.

Utilizando el S&P como indicador de los mercados de renta variable (dado su largo historial), la volatilidad de la década de 2020 es la más alta desde 1950. En la mayoría de los mercados desarrollados se repiten patrones similares.

De cara al futuro, sería peligrosamente simplista extrapolar la situación actual, ya que muchos de los factores de volatilidad a corto plazo (inflación, subida de tipos, inquietud por la recesión) podrían desaparecer.

En efecto, en M&G evitan hacer demasiado hincapié en adivinar lo que sucederá mañana, ya que es imposible predecir el futuro de manera suficientemente exacta, repetible y duradera; por ejemplo, ¿quién predijo correctamente en 2019 que una pandemia sería el mayor acontecimiento de riesgo a nivel mundial?

Sin embargo, existen numerosas buenas razones para esperar al menos una vuelta a un entorno de mercado más normal que el que vivimos en la década de 2010. La reaparición de una amenaza inflacionista probablemente permanecerá grabada en la mente de los bancos centrales y, por tanto, influirá en la política, durante los próximos años, incluso aunque el actual brote de presiones inflacionistas se modere. Como resultado, la “Fed put” de la década de 2010, en la que se consideraba que los bancos centrales estaban realmente detrás de la volatilidad de los precios de los activos, parecería bastante reducida, si no ausente.

Además, las tendencias de varias décadas, como la globalización y la demografía, apuntan también a puntos de inflexión que probablemente se produjeron en la década de 2010 y que ahora tienden en la dirección opuesta. Mientras tanto, los factores ESG y la “transición verde” han surgido como tendencias que seguramente definirán la próxima década e incluso más tiempo.

Por ello, parece prudente preparar tanto las expectativas de riesgo y remuneración como las carteras no para una vuelta a la década de 2010, sino para un regreso a las medias históricas como mínimo.

La flexibilidad para cambiar de opinión

A menudo se cita al famoso economista John Maynard Keynes por su frase: “cuando los hechos cambian, yo cambio de opinión, ¿qué haces tú?”. Merece la pena tener en cuenta este consejo para abordar la mayor incertidumbre del mercado. Siempre es importante seguir respondiendo a los cambios en el entorno del mercado, pero la asignación táctica de activos puede ayudar a los inversores a obtener beneficios y a gestionar de forma activa el riesgo durante esos periodos.

Por ejemplo, el gráfico que figura a continuación destaca que la compra de acciones cuando se dispara la volatilidad de la renta variable generaría en su mayor parte rentabilidades atractivas durante los siguientes doce meses.

¿Por qué? En primer lugar, los periodos de volatilidad suelen generar puntos de entrada atractivos para “ser ambiciosos cuando otros tienen miedo”. Además, los acontecimientos macroeconómicos generales suelen tener un amplio impacto en el apetito de riesgo que, al igual que las ondas que se propagan desde el epicentro del shock, provocan distorsiones y desajustes en el riesgo y la rentabilidad previstos.

Sin embargo, para repetirse con cierta constancia se requiere habilidad y disciplina, ya que a menudo los puntos de entrada más atractivos a largo plazo se presentan cuando los mercados están peor y, además, no todas las oleadas de ventas son una oportunidad para “comprar en las caídas”.

M&G (Lux) Income Allocation Fund

M&G Investments lleva invirtiendo desde 1931, por lo que han gestionado carteras durante muchos periodos difíciles y volátiles.

M&G (Lux) Income Allocation Fund trata de generar ingresos atractivos y la revalorización del capital al detectar los mercados que se han desviado del valor fundamental, a menudo como resultado de las emociones humanas.

Por ejemplo, detectando los mercados que actualmente proporcionan un nivel excesivo de rentabilidad total, en forma de rentabilidad o revalorización del capital, cuando se comparan con los posibles riesgos fundamentales subyacentes, es decir, ¿dónde se nos recompensa más por asumir el riesgo de inversión?

En la opinión de M&G Investments, este enfoque es especialmente adecuado para los mercados volátiles, en los que la creciente diferenciación entre países, economías y políticas, junto con los cambios en el sentimiento inversor (del miedo a la ambición y de nuevo al miedo), deberían presentar oportunidades de inversión atractivas en los próximos años.

Actualmente, M&G Investments cree que los mercados se encuentran en una situación delicada y en buena medida dependerá de la evolución de los datos de crecimiento e inflación frente a las expectativas del mercado. El segundo semestre de 2022 debería ofrecer datos más concluyentes sobre el debate “aterrizaje suave frente a recesión frente estanflación” que ha dominado cada vez más los mercados en lo que llevamos de año. En particular, están muy atentos a la interacción de los treasuries y los datos económicos para percibir las preocupaciones del mercado sobre la inflación. Hasta entonces, seguimos posicionados con un oportunismo prudente y paciente, permaneciendo diversificados y preparados para actuar de forma dinámica con el fin de aprovechar las oportunidades de valoración o los errores de comportamiento de los precios.

El fondo se compone principalmente de acciones de empresas y valores de renta fija, con un enfoque en activos generadores de ingresos. También puede invertir a través de derivados u otros fondos. Las posiciones en las distintas clases de activos se ajustarán periódicamente en función de dónde vea el gestor el máximo valor y para gestionar los riesgos. El fondo se gestiona de forma activa y no tiene ningún índice de referencia.

Riesgos asociados a esta cartera:

■ El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

■ Las inversiones en bonos se ven afectadas por los tipos de interés, la inflación y las calificaciones crediticias. Existe la posibilidad de que los emisores de bonos no paguen intereses o rentabilidad del capital. Todos estos supuestos pueden reducir el valor de los bonos poseídos por el fondo.

■ El fondo está expuesto a diferentes divisas. Se utilizan derivados con el fin de minimizar el impacto de las variaciones de los tipos de cambio, ya que no siempre resulta posible eliminarlo.

■ La inversión en mercados emergentes entraña un mayor riesgo de pérdida debido a la intensificación de los riesgos políticos, fiscales, económicos, cambiarios, normativos y de liquidez, entre otros. Por tanto, podrían presentarse dificultades a la hora de comprar, vender, custodiar o valorar las inversiones en tales países.

■ El fondo podría utilizar derivados para beneficiarse de un incremento o una disminución previstos en el valor de un activo. Si el valor de dicho activo varía de forma imprevista, el fondo podría incurrir en una pérdida igual o superior al importe invertido.

■ En circunstancias excepcionales en las que no resulte posible valorar los activos a valor de mercado o estos tengan que venderse con descuentos importantes para recaudar efectivo, el fondo podría suspenderse temporalmente en pos de los intereses de todos sus inversores.

■ El fondo podría incurrir en pérdidas en caso de que una contraparte con la que hace negocios se negase a devolver el dinero adeudado al fondo o no fuese capaz de devolverlo.

■ Los riesgos operativos derivados de errores en las operaciones, valoración, contabilidad e informes financieros, entre otras cosas, también pueden afectar al valor de sus inversiones.

Consulte el Folleto para obtener más información acerca de los riesgos del fondo.

Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

Invertir en este fondo significa que se adquieren participaciones del mismo, por lo que no se está invirtiendo en el activo subyacente (ej., un inmueble o acciones de una compañía, que solo serían los activos subyacentes de dicho fondo).

El fondo permite el extenso empleo de instrumentos derivados.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento. M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G (Lux) Investment Funds 1 nº de inscripción 1551. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el Inversor (KIID), el Informe de Inversión Anual o Provisional y los Estados Financieros se pueden solicitar gratuitamente en inglés o en español al Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid o www.mandg.com/investments/professional-investor/es-es. Antes de efectuar su suscripción, debe leer el Folleto y el Documento de Datos Fundamentales para el Inversor (KIID), que incluye una descripción de los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento financiero independiente. En virtud del proceso de notificación de cese recogido en la Directiva de distribución transfronteriza, M&G Luxembourg S. A. puede rescindir los acuerdos de comercialización. Información sobre tramitación de reclamaciones están disponibles en español en www.mandg.com/investments/professional-investor/es-es/complaints-dealing-process. Promoción financiera publicada por M&G Luxembourg S.A. Domicilio social: 16, boulevard Royal, L 2449, Luxembourg. AUG22 / 795702

El apalancamiento corporativo récord y los factores macroeconómicos desafiantes se combinan para crear un entorno de inversión complicado y a la vez atractivo para los gestores con capital flexible. Christian Stracke, director global de investigación de crédito de PIMCO, y Adam Gubner, director de situaciones especiales corporativas en EE.UU en PIMCO, analizan el potencial que tiene el mercado de crédito en el contexto actual.

¿Por qué el mercado crediticio es convincente en este momento?

Stracke: Hay tres razones fundamentales. En primer lugar, hay una oferta limitada de capital flexible. En segundo término, hay vientos en contra a nivel mundial. Y, por último, estamos viendo un aumento significativo del apalancamiento de las empresas. El mercado es cada vez más frágil en un contexto de subida de tipos, inflación más alta y ralentización del crecimiento, lo que favorece una mayor demanda de ese capital flexible.

¿Puede explicar la necesidad de capital flexible?

Gubner: La demanda de crédito privado está creciendo por diversos factores. Los activos gestionados en el ámbito de la deuda privada alcanzaron en 2021 un máximo de 20 años, con 1,2 billones de dólares, frente a los 50.000 millones de 2001. El gran crecimiento del mercado significa que los prestatarios a menudo tienen una mayor certeza de ejecución, mientras que el mercado privado es frecuentemente más flexible para las condiciones de financiación personalizadas requeridas para satisfacer ciertas necesidades únicas del prestatario.

Hasta la fecha, hemos tenido una enorme oferta de capital que sirve para conceder préstamos a empresas del mercado medio con buenos resultados. Esto ha servido para alimentar exponencialmente el mercado de crédito privado, pero pocos de estos gestores ofrecen capital flexible a los prestatarios, como los segundos derechos de crédito (también llamados deuda junior), el capital junior e incluso el capital preferente. Las empresas necesitarán cada vez más soluciones de capital flexibles en sus estructuras de capital y seguirán viéndose atraídas por aquellos gestores que puedan comprometer la totalidad de la financiación.

¿Por qué los vientos macroeconómicos mundiales están condicionando la demanda de capital privado?

Stracke: Hay varios vientos macroeconómicos que consideramos que aumentarán la demanda de capital privado en los próximos años. En primer lugar, el endurecimiento de la política monetaria por parte de la Reserva Federal y la reducción de su balance están restringiendo el suministro de crédito a la economía. Mientras tanto, la economía está luchando con una alta inflación impulsada por el aumento de los costes de los insumos y de la mano de obra, lo que en última instancia conduce a una presión sobre los márgenes, algo que aún no hemos visto, pero que esperamos ver durante los próximos años. Esto, a su vez, pondrá en tensión las cuentas de resultados de las empresas y hará más difícil que estas se financien con los flujos de caja, lo que significa que habrá una mayor necesidad de soluciones a medida en el espacio del crédito privado.

¿En qué medida influye el creciente apalancamiento de las empresas?

Stracke: Existe un alto nivel de apalancamiento en el sector empresarial, tanto en Estados Unidos como a nivel internacional. Las estadísticas de la Reserva Federal muestran que la deuda de las empresas como porcentaje del PIB se encuentra actualmente en su punto más alto en Estados Unidos, con la ligera excepción del primer y segundo trimestre de 2020. Estos ratios de apalancamiento y el stock de deuda en los balances empresariales dejan a las empresas mal preparadas para cualquier desaceleración de la economía y la presión sobre los márgenes.

Muchos de estos balances altamente apalancados están posicionados para el crecimiento y la continuidad de márgenes elevados. Si vemos decepciones en el crecimiento y disminuciones en los márgenes, eso ejercerá presión sobre el EBITDA. Mientras tanto, por supuesto, como la Fed está normalizando la política monetaria, los tipos de interés están subiendo, por lo que las empresas que pagan los costes de los tipos de interés flotantes de su deuda verán cómo estos costes suben. Además, si al mismo tiempo se viera que el EBITDA disminuye, puede inclinar la diferencia entre que una empresa experimente un flujo de caja libre positivo y que queme efectivo. Cuando una empresa empieza a quemar efectivo, puede toparse con un muro en cuanto a los fundamentos del crédito, y empezará a buscar nuevas soluciones en cuanto a sus necesidades de financiación.

Gubner: Vemos que se está desarrollando una demanda de apalancamiento sin precedentes que, en nuestra opinión, recompensará de forma desproporcionada a los gestores que puedan comprometer capital flexible y escala. Como hemos dicho, la demanda de financiación está influida por tres factores: el tamaño récord del mercado actual en los mercados públicos y privados, que ha alcanzado los 4 billones de dólares, tres veces el tamaño del mercado al principio de la crisis financiera. Las empresas cuentan ahora con un apalancamiento récord justo cuando entramos en un periodo cíclico de subida de tipos y posibles descensos de beneficios. Por último, creemos que hay una falta de capital privado para satisfacer la totalidad de las estructuras de capital de los prestatarios, en particular para las empresas más grandes.

DWS Group refuerza su Consejo de Administración con dos nuevos miembros: Karen Kuder se unirá a la junta como Chief Administrative Officer (CAO) y Angela Maragkopoulou se convertirá en la Chief Operating Officer (COO). Sustituirán a Mark Cullen, que dejará de formar parte del Consejo de Administración del DWS a finales de año. En adelante, el órgano estará formado por tres mujeres y cuatro hombres.

“Con Karen Kuder y Angela Maragkopoulou, ganamos dos expertos con una excelente trayectoria en sus respectivas áreas de conocimiento y que ayudarán a dar forma al futuro desarrollo de DWS. Garantizamos la transparencia personal en una fase temprana y un traspaso ordenado. Al mismo tiempo, estamos reforzando el Consejo de Administración de forma selectiva con excelentes conocimientos jurídicos y tecnológicos. Estas contrataciones ponen de manifiesto el atractivo de DWS», ha señalado Karl von Rohr, Chairman of the Supervisory Board para DWS.

Por su parte, Stefan Hoops, CEO de DWS, ha añadido: “Como General Counsel para Deutsche Bank, Karen Kuder aportará una larga experiencia y sólidos conocimientos a DWS. Como CAO, seguirá desarrollando y reforzando las funciones de control y las estructuras de gobierno de nuestra firma como gestora de activos independiente y cotizada». Angela Maragkopoulou ha sido responsable del desarrollo de excelentes soluciones tecnológicas en el área B2B de Deutsche Telekom y ha dirigido con éxito proyectos de transformación global. Como COO, y junto con su equipo, completará la transformación de DWS hacia un panorama de operaciones e IT moderno e independiente. Además, impulsará el desarrollo de una estrategia de datos y de canales digitales para el futuro. Estoy deseando trabajar con ambas».

Karen Kuder ha sido Chief Counsel de Deutsche Bank desde mayo de 2020, donde reestructuró el departamento jurídico, supervisó la gobernanza del Grupo Deutsche Bank y alcanzó importantes acuerdos con los reguladores en Alemania, Europa y Estados Unidos. Anteriormente, desde 2018, fue responsable de las estructuras de gestión de Deutsche Bank en todo el mundo (Chief Governance Officer). Kuder participó activamente en el negocio propio del banco con fusiones y adquisiciones, y ejerció, además, una posición de liderazgo en el negocio de clientes corporativos alemanes. Su amplia experiencia también incluye puestos en el departamento de riesgos del banco y en DWS en Londres y Luxemburgo. Se incorporó al Deutsche Bank en 1992 y se formó como empleada del banco en Dresde durante dos años.

Respecto a Angela Maragkopoulou, ha sido hasta ahora Chief Information Officer B2B y Senior Vice President B2B y Data Analytics en Deutsche Telekom IT GmbH. Es responsable del desarrollo de soluciones de software para la gestión de efectivo y procesos de garantía (Cash Management Cycle and Assurance processes en Telekom Alemania y T-Systems). También dirigió la división de Advanced Data Analytics y colaboró con el Telekom IT Hub de Inteligencia Artificial y Robótica. Antes de unirse a Deutsche Telekom IT GmbH, Maragkopoulou pasó 19 años en varios puestos de liderazgo nacionales e internacionales en Vodafone, más recientemente como Global Head of Internet of Things (IoT) y Software Defined Networks (SDX). A lo largo de su carrera, Maragkopoulou ha gestionado con éxito varios programas de transformación global y de escisión. Su enfoque profesional se centra en el Internet de las Cosas (IoT), la Inteligencia Artificial, el diseño de start-ups y los métodos de innovación ágil.

Al mismo tiempo, la gestora ha anunciado que Mark Cullen dejará el Consejo de Administración de DWS a finales de año y abandonará la firma tras 30 años después de un periodo de transición en la primavera de 2023. Cullen se incorporó a Deutsche Bank en la división de Renta Variable Global en 1992 y desempeñó diversos cargos de alta dirección, como el de Head of Asia Pacific Equities, Head of Emerging Market Equities y Global Equities Chief Operating Officer, antes de pasar a Deutsche Asset Management en 2004 como Global Chief Operating Officer. En 2015 desempeñó el cargo de Global Head of Deutsche Bank Group Audit, antes de unirse al Consejo de Administración de DWS en 2018 como Group Chief Operating Officer, responsable de Tecnología de la Información, Operaciones, Seguridad de la Información, Servicios Corporativos, Legal, Cumplimiento, AFC / AML y Protección de Datos.

«Deja la firma un líder muy respetado. Durante su mandato, Mark Cullen, hizo contribuciones muy significativas a DWS, especialmente centrándose en los costes y la eficiencia, reforzando las funciones de control y diseñando los primeros pasos hacia una plataforma tecnológica de gestión de activos independiente y moderna. La dedicación y la lealtad de Mark han sido la característica distintiva de sus décadas de carrera. Estamos en deuda con su compromiso y servicio, y le deseamos todo lo mejor en sus futuros proyectos», ha asegurado von Rohr.

Los dividendos mundiales aumentaron un 11,3% en tasa general hasta alcanzar un máximo trimestral histórico de 544.800 millones de dólares en el segundo trimestre de 2022, según el último dato del índice Janus Henderson Global Dividend Index. El crecimiento subyacente fue incluso superior, del 19,1%, tras tener en cuenta la fortaleza del dólar estadounidense y otros factores. El 94% de las empresas aumentaron sus repartos o los mantuvieron estables en el segundo trimestre.

A pesar de la importante perturbación económica causada por la pandemia, los dividendos mundiales han superado los niveles anteriores a la misma. Además, la recuperación es tan fuerte que los dividendos están ahora sólo un 2,3% por debajo de la tendencia a largo plazo, aunque este déficit marginal puede atribuirse a la reciente solidez del dólar. La robustez de los datos del segundo trimestre tiene lugar tras un 2021 muy rentable, en el que las empresas disfrutaron de un aumento de las ventas y de la ampliación de los márgenes de beneficio gracias al auge de la demanda tras la pandemia.

Revisión al alza de la previsión

Janus Henderson ha mejorado ligeramente sus previsiones anuales y ahora espera que las retribuciones alcancen en 2022 los 1,56 billones de dólares, frente a los 1,54 billones que había vaticinado el trimestre anterior. Esto se traduce en un crecimiento en tasa general de un 5,8% interanual, equivalente a un 8,5% en tasa subyacente.

Fuerte repunte de los dividendos en Europa y el Reino Unido; los pagos en Estados Unidos alcanzan un nuevo récord

Los principales motores regionales de los dividendos del segundo trimestre fueron Europa y el Reino Unido, que mostraron una importante recuperación tras el impacto de la pandemia durante su temporada alta de dividendos del segundo trimestre. En ambas regiones, la remuneración al accionista aumentó casi un 33% en tasa subyacente.

Puesto que muchas de las empresas europeas (excluido el Reino Unido) solo realizan una distribución al año, el segundo trimestre de 2022 fue la primera vez desde 2019 que pagaron dividendos normales. El levantamiento de las restricciones de los bancos centrales sobre los dividendos bancarios fue especialmente relevante tanto en Europa como en el Reino Unido.

Los grandes aumentos en la remuneración al accionista por parte de los fabricantes de automóviles alemanes también protagonizaron una notable contribución. Entretanto, los repartos suizos y holandeses alcanzaron nuevas cotas.

El crecimiento de los dividendos en EE. UU., del 8,3%, fue inferior al del resto del mundo, pero aun así trajo consigo un nuevo récord para el país. Los dividendos canadienses también alcanzaron nuevos máximos.

Las petroleras, el sector financiero y los fabricantes de automóviles fueron los principales motores

Las principales tendencias sectoriales se manifestaron a nivel internacional. El aumento de los flujos de efectivo ante los elevados precios del crudo hizo que las petroleras contribuyeran en un 40% al crecimiento del segundo trimestre, con Brasil y Colombia en cabeza.

Los bancos y otras entidades financieras representaron otro 40%, mientras que los sectores de consumo discrecional, especialmente los fabricantes de automóviles, orquestaron asimismo un sólido avance en sus dividendos. La caída de los dividendos extraordinarios y el notable recorte en el reparto de AT&T lastraron las cifras de las empresas tecnológicas y de telecomunicaciones, respectivamente.

«El segundo trimestre se situó ligeramente por encima de nuestras expectativas, aunque es poco probable que asistamos a un crecimiento tan robusto en el resto del año. Muchas de las alzas fáciles ya se han conseguido, en un momento en que la recuperación tras la pandemia es casi completa. También nos enfrentamos a una economía mundial considerablemente más ralentizada y seguirá enfrentándose al obstáculo que supone la fortaleza del dólar estadounidense», comentó Ben Lofthouse, responsable de Global Equity Income en Janus Henderson Investors.

«A medida que nos acercamos a 2023, dejaremos de beneficiarnos del favorable efecto de las distribuciones para ponerse al día en la remuneración al accionista tras la pandemia de COVID-19. Además, la ralentización del crecimiento económico mundial y la probabilidad de que los dividendos de la minería estén rondando máximos sumarán nuevos obstáculos, aunque es poco probable que los tipos de cambio sean un lastre importante para el crecimiento general de las distribuciones, en vista del impacto de las divisas que se ha observado en los últimos meses. En general, cabe prever que el crecimiento de los dividendos sea más lento el próximo año, a la luz de las perspectivas económicas actuales.

Es importante no dejar que la incertidumbre a corto plazo nuble la visión a largo plazo. No hay nada que sugiera que los dividendos mundiales no puedan mantener a largo plazo la tasa de crecimiento anual del 5-6% a la que nos hemos acostumbrado. El ciclo económico sube y baja, las fluctuaciones de los tipos de cambio se disipan casi por completo a largo plazo, e incluso el impacto del COVID-19 en los pagos globales ya se ha superado», añade.

«Mientras que en el conjunto de la región europea, los dividendos se dispararon un 28,7% -en tasa subyacente-; en España hemos observado cómo en este trimestre, los repartos se duplicaron, alcanzando el 97,7%. Este crecimiento se ha visto impulsado por el sector bancario, que ya no está sujeto a limitaciones por parte de los reguladores. En otros sectores, destaca Inditex que ya está normalizando sus distribuciones tras la pandemia, y ya ha asegurado un dividendo extraordinario de cara a finales de año. Otra de las grandes firmas que estudia el Janus Henderson Global Dividend Index es Telefónica, que recortó su dividendo, reflejando así la reducción del tamaño de su negocio tras la venta de activos», señala Rafael Bonmatí, director para Iberia en Janus Henderson.

«Tendremos que seguir de cerca la evolución del dólar frente al euro, las políticas de los bancos centrales y sobre todo la sombra de una potencial recesión, para evaluar las consecuencias de la ralentización de la economía. Un escenario en el que la gestión activa se presenta como solución y la diversificación como el mejor recurso al alcance de los inversores», apostilla.

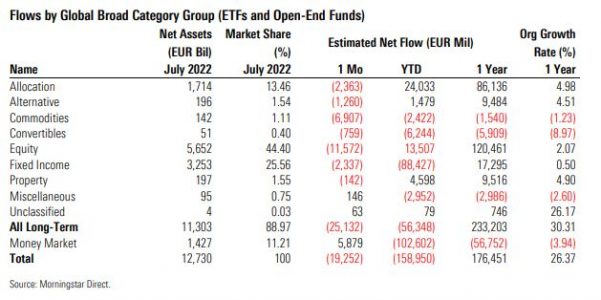

Según el informe de Flujos de Activos de la Unión Europea de Morningstar de julio, el sentimiento de los inversores se mantuvo deprimido un mes más en medio de la constante preocupación por la alta inflación, la subida vertiginosa de los precios de la energía, el aumento de los tipos de interés, los cuellos de botella de la oferta y una posible recesión.

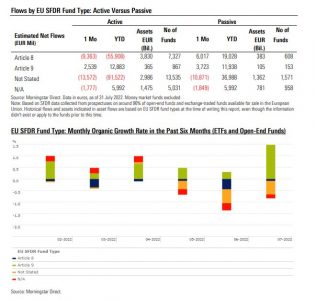

Sin embargo, incluso con este sombrío telón de fondo, los inversores europeos siguieron invirtiendo en los llamados fondos «verde oscuro», es decir, aquellos fondos que entran en el ámbito de aplicación del artículo 9 del SFDR. Estas estrategias registraron unas entradas netas de 6.300 millones de euros en el mes de julio, habiendo captado 12.000 millones de euros en el primer trimestre y 7.000 millones de euros en el segundo. A continuación, se presentan otros puntos clave del informe.

Puntos clave

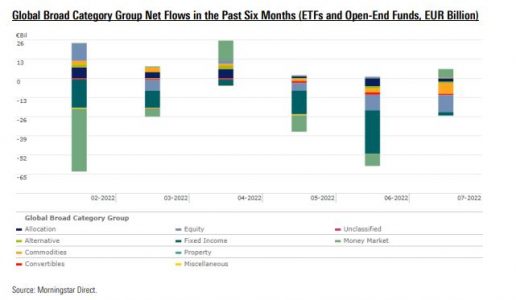

Los fondos domiciliados en Europa con vocación de largo plazo perdieron 25.100 millones de euros en julio. Aunque la cifra sigue siendo elevada, ha experimentado una significativa recuperación en comparación con las salidas del mes de junio que, con 47.700 millones de euros, registraron el peor resultado mensual desde marzo de 2020.

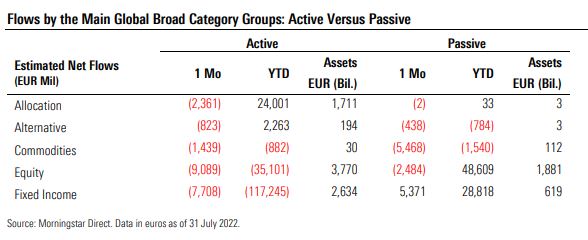

Aunque todas las principales clases de activos experimentaron salidas netas en julio -excluyendo los fondos del mercado monetario que ganaron 5.900 millones de euros- los fondos de renta variable fueron los más afectados con 11.600 millones de euros de salidas netas, lo que supone el quinto mes negativo consecutivo, siendo la categoría más afectada la de renta variable global de alta capitalización.

A diferencia del mes anterior, tanto las estrategias activas como las pasivas de la categoría registraron cifras negativas. Antes de julio, los vehículos de renta variable pasiva habían atraído habitualmente los fondos de los inversores.

Los fondos de renta fija experimentaron su sexto mes negativo consecutivo, con 2.300 millones de euros en reembolsos; todas las salidas fueron atribuibles a las estrategias activas. La renta fija pasiva, por su parte, fue el único grupo de categoría principal que experimentó entradas netas positivas en julio. El gobierno de Estados Unidos, así como el gobierno de la UE y los bonos corporativos, tuvieron las mayores ganancias dentro de ese grupo.

Los fondos de materias primas tuvieron un primer semestre positivo, pero en julio se produjeron salidas masivas de 6.900 millones de euros (en junio hubo salidas de 2.500 millones de euros), es decir, el 4,70% de los activos de junio.

Este resultado refleja que los mercados de materias primas parecen haberse calmado tras la carrera alcista de un mes. Los fondos de asignación también registraron reembolsos por segundo mes consecutivo, tras las entradas netas positivas registradas a partir de abril de 2020. Estas estrategias se deshicieron de 2.300 millones de euros. Los fondos alternativos, por su parte, bajaron en 1.300 millones de euros. Al mismo tiempo, los fondos del mercado monetario atrajeron 5.900 millones de euros.

En total, los activos en fondos a largo plazo domiciliados en Europa aumentaron hasta 11,303 billones de euros a finales de julio de 2022, frente a los 10,661 billones de euros del 30 de junio.

Activos frente a pasivos

Los fondos indexados a largo plazo registraron salidas de 3.200 millones de euros en julio, frente a los 16.100 millones de euros de salidas netas de los fondos de gestión activa. En el lado activo, todas las clases de activos sufrieron reembolsos, mientras que, en el lado pasivo, la renta fija fue el único grupo principal que registró entradas.

Si bien las estrategias pasivas de renta fija atrajeron 5.400 millones de euros, los fondos de bonos gestionados activamente experimentaron su séptimo mes consecutivo de salidas netas, con 7.700 millones de euros saliendo por la puerta.

Los fondos activos de renta variable perdieron 9.100 millones de euros, y los fondos de índices de renta variable perdieron 2.500 millones de euros. Por lo tanto, el mes de julio supuso un cambio de tendencia para los fondos pasivos de renta variable: Este grupo había sido capaz de atraer nuevas suscripciones desde mayo de 2020.

La ola sostenible

Los inversores siguieron vertiendo dinero -6.300 millones de euros- en los fondos «verde oscuro». Tanto las estrategias activas como las pasivas consiguieron atraer nuevos fondos, sin embargo, en junio, los vehículos activos del artículo 9 también experimentaron salidas (aunque sólo 54 millones de euros).

Por otro lado, los fondos considerados del artículo 8 (fondos «verde claro») perdieron 3.300 millones de euros en julio, una tendencia que comenzó en febrero. Las salidas se debieron en su totalidad a las estrategias activas, que tuvieron reembolsos superiores a los 9.300 millones de euros.

Los fondos pasivos del artículo 8, sin embargo, se mantuvieron en territorio positivo. Por tanto, en julio se mantuvo la tendencia de crecimiento divergente entre los vehículos del artículo 8 y del artículo 9. En el primer trimestre, los primeros se desprendieron de 7.000 millones de euros y en el segundo de 27.000 millones, respectivamente. Por su parte, los fondos del artículo 9 captaron 12.000 millones de euros en el primer trimestre y 7.000 millones de euros en el segundo.

Categorías Morningstar: los líderes

Los bonos corporativos y gubernamentales fueron las tres categorías Morningstar más rentables. En particular, los ETFs experimentaron entradas netas: varios vehículos de estos segmentos se situaron entre los 10 primeros en su análisis de fondos individuales (véase más abajo). En medio del continuo sentimiento de aversión al riesgo en julio y del aumento de los tipos de interés, los inversores acudieron en masa a estas estrategias. Mientras que los bonos del Estado en dólares ya se encontraron el mes pasado en medio de las políticas de endurecimiento de la Fed, la actividad de compra de bonos corporativos y gubernamentales europeos sólo se recuperó en julio.

Al igual que en junio, los fondos de renta variable de China siguieron atrayendo nuevos euros a medida que la economía se recupera lentamente de las restricciones del coronavirus. Los inversores tuvieron apetito por la renta variable en sectores de todo el espectro, sobre todo en tecnología, energía solar, vehículos eléctricos/baterías y bienes de consumo.

Los fondos de renta variable mixta de gran capitalización mundial también siguieron teniendo una gran demanda en julio, al igual que en junio. Esta gran categoría cuenta ahora con 1.083.000 millones de euros en activos gestionados.

Categorías Morningstar: los rezagados

Los inversores rehuyeron las materias primas en julio, reflejando que los mercados de energía, agricultura y metales se habían calmado recientemente tras la carrera alcista de meses. La oferta y la logística han mejorado algo.

Además, la fortaleza del dólar estadounidense presionó las cotizaciones. Los precios agrícolas cayeron un 7,4% en julio, y los metales se desplomaron un 13,4% (encabezados por las pérdidas del estaño, el mineral de hierro, el cobre y el níquel). Incluso el complejo energético (excluyendo el gas natural europeo) se relajó, con el petróleo crudo bajando un 10% en un mes, según el Banco Mundial.

El oro también bajó: sólo el iShares Physical Gold ETC registró una salida neta de 1.800 millones de euros. El metal precioso se considera normalmente una cobertura contra la inflación, y con los bancos centrales tomando medidas más audaces para frenar la subida de los precios, la compra de oro retrocedió.

Los bonos europeos a ultracorto plazo experimentaron otro descenso de 2.000 millones de euros. Sólo el Master RF Corto Plazo de CaixaBank experimentó retiradas de 1.600 millones de euros, tras una pérdida de 976 millones de euros en junio. El fondo invierte en activos de renta fija, tanto pública como privada, de emisores tanto de la zona euro como del resto de países de la Organización para la Cooperación y el Desarrollo Económico, o OCDE, pero sin exposición a los mercados emergentes.

Proveedores de fondos: los líderes

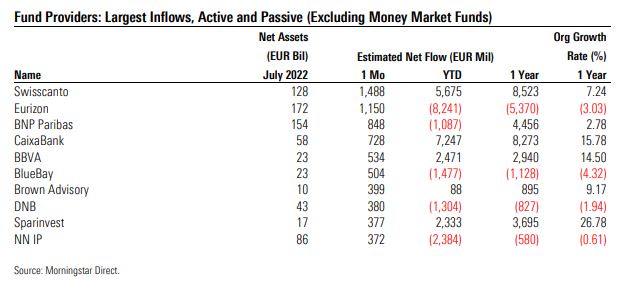

CaixaBank volvió a situarse entre los 10 primeros, con entradas netas de 2.300 millones de euros en junio y julio juntos. Eurizon y BNP Paribas consiguieron volver a atraer algunos flujos de inversión. Ambos habían experimentado elevadas salidas en junio.

Proveedores de fondos: los rezagados

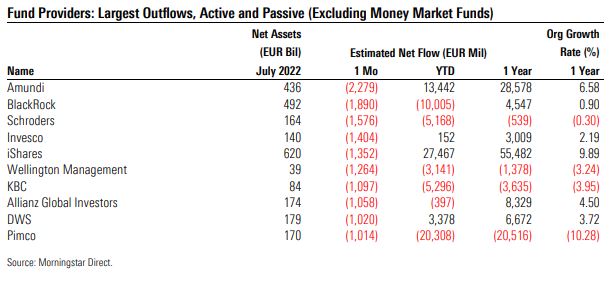

BlackRock e Invesco experimentaron grandes salidas por segundo mes consecutivo. Pero Amundi fue el más afectado, con reembolsos de casi 2.300 millones de euros.

Mayores entradas y salidas por fondo

Por último, en el apartado de mayores entradas y salidas por fondos, el Xtrackers ESG MSCI USA UCITS ETF, un fondo pasivo de renta variable de gran capitalización estadounidense, atrajo casi 980 millones de euros netos de los inversores. 980 millones de euros netos de los inversores. El fondo más rezagado en julio fue el Gold ETC de iShare.