El impacto de la rápida inflación, la crisis de deuda y la crisis del coste de la vida son las mayores amenazas en el panorama de los negocios para los próximos dos años en los países del G20, según una encuesta elaborada por el Centro para la Nueva Economía y Sociedad del Foro Económico Mundial en la que han participado más de 12.000 líderes empresariales de 122 países entre abril y agosto de 2022. Además, revela que los riesgos económicos, geopolíticos y sociales están dominando el panorama de riesgos entre los líderes empresariales del G20, ya que continúan abordando las preocupaciones inmediatas sobre el desorden significativo del mercado y la intensificación del conflicto político.

De manera global, la rápida y/o sostenida inflación es el principal riesgo mencionado con mayor frecuencia en los países del G20 en los que se ha realizado la encuesta este año. En concreto, en un 37% de los países del G20 se identificó la inflación como una de las principales preocupaciones, seguido conjuntamente por las crisis de deuda y la crisis del coste de la vida (21%). Por otra parte, la confrontación geoeconómica fue identificada como el principal riesgo por dos países del G20. Otros encuestados mencionaron el potencial de colapso del estado y la falta de servicios digitales generalizados y la desigualdad digital como principales preocupaciones.

Según los autores de la encuesta, los resultados de este año contrastan de forma clara con las conclusiones de 2021, particularmente los elementos clave como el riesgo tecnológico y medioambiental. En este sentido, explican que, a pesar de las crecientes presiones ambientales y el aumento de la regulación ambiental en los últimos 12 meses, y, teniendo en cuenta los ajustes a la lista de riesgos incluidos en la encuesta de este año en respuesta a las tendencias económicas, geopolíticas y ambientales en evolución, los problemas ambientales figuraron significativamente menos entre los cinco principales riesgos para los países G20 en el informe de este año, en comparación con 2021. «Además, a pesar de la creciente amenaza de ataques cibernéticos, este y otros riesgos tecnológicos se ubicaron entre los cinco riesgos principales menos citados este año», añaden.

En términos más generales, los resultados también destacan acentuadas variaciones regionales entre las economías avanzadas y los mercados emergentes. Por ejemplo, si bien los riesgos económicos asociados con una inflación rápida y/o sostenida fueron identificados como el principal riesgo por los encuestados en Europa, América Latina y el Caribe y el este de Asia y el Pacífico, las preocupaciones sociales asociadas con la crisis del coste de la vida dominaron en el Medio Oriente y África y África Subsahariana. En Asia Central y Asia Meridional, los conflictos interestatales y las crisis de endeudamiento superaron las preocupaciones, respectivamente.

“Los líderes empresariales del G20 están correctamente enfocados en los riesgos económicos y geopolíticos inmediatos y urgentes a los que se enfrentan en este momento. Sin embargo, si están pasando por alto los principales riesgos tecnológicos, esto podría crear futuros puntos ciegos, dejando a sus organizaciones expuestas a graves amenazas cibernéticas que podrían afectar seriamente su éxito a largo plazo”, explica Carolina Klint, líder de Risk Management en Marsh Europa Continental, firma socia del Centro para la Nueva Economía y de la serie del Informe Global de Riesgos.

Por su parte, Peter Giger, director de riesgos del grupo, Zurich Insurance Group, también socios, recuerda que después de un aumento de 2.000 millones de toneladas en 2021, el aumento de las emisiones globales de CO2 este año es mucho menor, alrededor de 300 millones de toneladas. «Esto se debe gracias al crecimiento del uso de energías renovables y vehículos eléctricos. A pesar de estos desarrollos positivos, todavía no vamos por buen camino para alcanzar el objetivo de 1,5 °C. La transición a cero emisiones netas ha caído demasiado en las agendas a corto plazo de muchos líderes empresariales. Sin embargo, los impactos del cambio climático son tanto a corto como a largo plazo. Incluso en el entorno geopolítico y económicamente desafiante actual, debemos centrarnos en construir un sistema energético más limpio, más asequible y seguro, si esperamos mantener un futuro cero emisiones al alcance de la mano”, concluye Giger.

La encuesta de opinión jecutiva está realizada por el centro para la nueva economía y sociedad del foro económico mundial (World Economic forum’s Centre for the New Economy and Society). Marsh McLennan y Zurich Insurance Groupson socios del centro para la nueva economía y de la serie del informe global de riesgos.

Foto cedidaPremiados en los Financial Innovation Awards

Las fintech son aquellas compañías que aplican las nuevas tecnologías a actividades de la industria financiera y de inversión. En España, se calcula que hay más de 500 compañías, siendo los vectores con mayor crecimiento el new banking, payments, regtech, blockchain, wealthtech, risktech y Alternative Finance, según ha explicado Salvador Molina, presidente de Ecofin y del clúster MAD FinTech, en la cuarta edición del Fintech Innovation Summit. “Es un mundo en evolución que tiene principio, pero no fin”, ha señalado.

En cuanto al mundo cripto, Jaime Rentero, director Comercial de Pecunpay, ha señalado que en España hay 7 millones de usuarios cripto, lo que, según argumenta, apunta a que la industria cripto ha venido para quedarse. “Se va a quedar y la banca tradicional tendrá su propio servicio de criptomonedas, ya sea desarrollado por ellos o no”. “Para poder ir rápido y ofrecer la mejor experiencia al usuario es necesario apoyarse en la tecnología propia o de terceros”, ha completado Paz Comesaña, directora de marketing, publicidad, alianzas y CRM en EVO Banco. “En el momento que hay 7 millones, la banca tiene que dar el paso, si no lo ha dado es por la seguridad regulatoria. La regulación tiene que darnos las mismas reglas a todos”, ha añadido.

En cuanto a la reciente quiebra de FTX, Stan Gregor, Spain Business Developer de Currencycloud, considera que, dentro de que no son buenas noticias, puede verse desde el punto de vista positivo: “El sector se está purgando y se quedarán los mejores. Habrá más confianza en ellos y puede que dé impulso a una mayor regulación, este evento tiene tanto bueno como malo”.

El sector fintech: cuna de la innovación

El desarrollo de las fintech impulsa la innovación, que permite reducir costes, algo que según Comesaña es fundamental en la inversión, ya que esto impacta en las rentabilidades. “La innovación ha permitido conseguir comisiones nunca vistas”, celebra. Según destaca la experta, la innovación tecnológica en el mundo de las finanzas ha democratizado la inversión, facilitando la vida al pequeño inversor gracias al mayor control que otorga sobre su inversión y los menores costes. “Una fintech es una empresa tecnológica experta en finanzas y son los mejores para aprender sobre cómo es ese viaje del cliente que ofrecen”, añade.

Esta idea también la comparte Gregor, quien señala que, principalmente, la innovación viene por entidades pequeñas que se lanzan y tienen más apetito que las tradicionales, a las que les cuesta más.

Por su parte, Pedro González Torroba, coordinador general de Economía, Comercio, Consumo y Partenariado del Ayuntamiento de Madrid, ha expresado su admiración por el sector de las finanzas tecnológicas, verdadero motor económico en tiempos de incertidumbre económica: “El sector fintech cobra una importancia especial en la situación actual. Una de las claves para que esta crisis económica que estamos sufriendo no se convierta en una crisis financiera está precisamente en la capacidad de innovación que está demostrando tener el sector financiero y más concretamente el sector fintech”.

Financial Innovation Awards

En el marco del evento se ha celebrado la I edición de los Financial Innovation Awards (FIA), que pretenden ser los premios por excelencia a la innovación financiera en España. Los FIA, impulsados por Urban Event Marketing, fueron presentados por Cristina Murgas, directora del Área de Comunicación Financiera e Institucional de QUUM, quien destacó que “las fintech han demostrado que responden a la necesidad de modernizar el ecosistema financiero. Entre sus principales objetivos nacieron para hacer las finanzas más inclusivas, con el desarrollo tecnológico en su ADN y, en ello están avanzando en el marco de las finanzas descentralizadas”.

“Hay que reconocer el potencial de innovación y creación de riqueza con emprendedores que asumen riesgos como los 25 nominados en esta I Edición de los FIA, que han sacado adelante las empresas que lideran y contribuyen a la economía real en este tiempo complejo de recesión y, en el que verticales FinTech como los cripto asumen entre sus retos la transparencia y el velar por una mejor imagen del sector. Ciertamente, como en todas las industrias no todos los operadores del cripto mercado son empresas reguladas y transparentes en la operativa. Por eso, reguladores y players que luchan por la regulación insisten en la importancia de la formación, control de riesgos y el buen gobierno corporativo”, ha señalado Murgas.

Los premiados

Banco más Innovador: EVO Banco ha sido el ganador, que obtuvo el reconocimiento del jurado por “su capacidad para implementar soluciones tecnológicas de manera integral y adaptadas a una sociedad cada vez más digital” y, por ser capaz de desarrollar “innovaciones disruptivas y de alta calidad para ofrecer la mejor experiencia digital, un ejemplo de ello es el asistente inteligente por voz, pionero a nivel mundial, o sistemas que permiten a los usuarios analizar su salud financiera más digitalizada”.

Mujer Líder del Año en Fintech. Este premio fue para Lupina Iturriaga, fundadora y directora general de Fintonic, quien destacó: “El papel de la mujer en la industria FinTech es fundamental. Cuanta más diversidad hay, más ideas surgen y al final oír ideas de una manera distinta enriquece no solo a las empresas sino a toda la sociedad. Se lo digo siempre a las chicas, si las mujeres no estamos donde se toman las decisiones, al final el mundo lo van a hacer solo los hombres. El objetivo final es que logremos estar en dichos puestos por meritocracia, independientemente de si somos hombres o mujeres, para tomar decisiones de impacto que mejoren la sociedad”.

Plataforma Digital más Innovadora. Bit2me se alzó con el galardón por el reconocimiento a su labor de acercar las criptomonedas al público general de forma fácil, rápida y segura. La plataforma de criptomonedas se ha convertido en uno de los principales referentes en la compraventa de activos digitales al por menor.

Fintech más Disruptiva. La ganadora fue Onyze, una plataforma que ha puesto en marcha el primer criptocustodio de nueva generación registrado en el Banco de España con una solución de crypto-as-a-service. La empresa proporciona al sector bancario y financiero servicios e infraestructura crítica de seguridad para la compraventa y custodia de activos digitales. Ángel Quesada, CEO de Onyze, en referencia al sector de los custodios de activos digitales, explicó que “vamos a ver una explosión de proyectos de tokenización y activos digitales. Durante los próximos años vamos a ver que esto no es solo para los cuatro ‘early adopters’ sino que va a poder llegar a todo el mundo de una forma sencilla”.

Iniciativa de Mayor Impacto Social/Sostenibilidad. Este premio fue para Ethic Hub, plataforma blockchain para préstamos colectivos en agricultura que ha ayudado a financiar a pequeños emprendedores del campo no bancarizados, ayudándoles a impulsar sus negocios. “Blockchain tiene un enorme potencial para proyectos sociales. Nosotros lo que impulsamos son las finanzas regenerativas, porque el bien común no tiene que estar reñido con la creación de valor como empresa. Creo que lo que se está abriendo en este momento es la posibilidad de hacer finanzas regenerativas, modelos de negocio que no eran posibles con la web2 y creo que al final todas las tecnologías son solo herramientas y depende de nosotros para qué las queremos utilizar”, explicó Gabriela Chang, cofundadora de EthicHub.

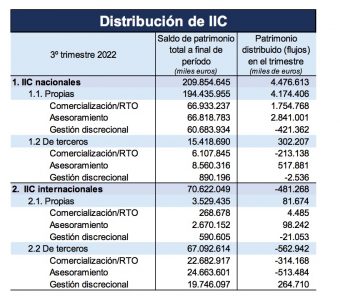

La gestión discrecional y el asesoramiento siguen ganando terreno como vía de distribución de los fondos en España. Así lo deja de manifiesto el último informe de Inverco, que estima que el 65,8% de fondos y sicavs en nuestro país se distribuyen mediante uno de esos dos canales (en total, 184.624 millones de euros). El resto, aproximadamente un tercio del total, se distribuyen vía comercialización, un 34,4%, con datos a septiembre de 2022.

Son estimaciones a partir de una muestra del 70% del total de la distribución de IICs en España, y que incluye información de 25 entidades que han ofrecido este desglose respecto a la distribución realizada por sus grupos financieros.

En lo que va de año, la proporción de IICs distribuidas mediante asesoramiento y gestión discrecional experimenta un incremento continuo desde el 62,1% de diciembre hasta el 65,8% de septiembre 2022. En concreto, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 29,2% del total mientras la distribución de IICs a través de asesoramiento alcanza el36,6% del total.

Gestión discrecional

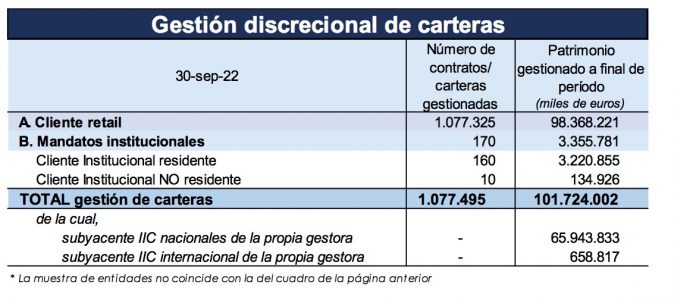

De acuerdo con los datos recibidos por las gestoras de IICs que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 108.000 millones de euros a finales de septiembre de 2022 (dato obtenido a partir de los 101.724 millones de las 25 gestoras que facilitan la información).

A pesar del ajuste en valoración por efecto mercado experimentado por las carteras en 2022, en términos interanuales, el volumen de IICs distribuidas a través de gestión discrecional de carteras registró un incremento del 2,8% respecto al mismo trimestre del año anterior.

El número estimado de contratos superaría el millón (1.077.495 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas, según la información de Inverco.

Según la consultora internacional Accuracy, los resultados financieros de los principales bancos españoles durante el tercer trimestre de 2022 muestran un crecimiento generalizado de los márgenes de tipo de interés que apuntala la progresión positiva de sus principales métricas de rentabilidad. La firma elabora un estudio trimestral en el que analiza el estado actual del sector bancario español analizando estas métricas, y sus perspectivas desde un punto de vista macroeconómico. Además, en esta edición del informe, los expertos de la firma analizan también cómo han sido las respuestas de los bancos centrales a la inflación y su impacto en la capacidad económica de empresas y familias.

El análisis de Accuracy compara aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de crédito de Santander, BBVA, Caixabank, Bankinter, Banco Sabadell y Unicaja tanto en España como en los distintos países en los que tienen presencia. Además, los expertos de la firma analizan los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

Resultados de la banca española durante el tercer trimestre

Las entidades de nuestro país están registrando una progresión positiva generalizada: las subidas de tipos están haciendo que los márgenes de interés crezcan y compensen los retrocesos puntuales de las comisiones. BBVA y Santander muestran los crecimientos más pronunciados, gracias a su exposición a mercados emergentes (México, Brasil o Turquía) donde el alza de tipos ha sido más intensa y pronunciada. Los bancos con mayor concentración en el mercado nacional también empiezan a ver un incremento en el margen de interés. Se ven claramente los efectos de la revisión de tipos en las hipotecas y el cambio de precios en el nuevo negocio, a la vez que la remuneración en los depósitos apenas se ha incrementado en estos meses.

Unicaja es el único de los bancos analizados que muestra un decrecimiento en el margen de intereses, explicado en parte por una bajada significativa del negocio de promoción y de empresas. Estos resultados impactan positivamente en todas las métricas de rendimiento en un entorno de mercado en el que aumentan los volúmenes y el precio de los activos y en donde no se espera que haya movimientos en la remuneración de los depósitos, al menos hasta marzo de 2023.

Santander mejora sus resultados gracias al crecimiento en sus divisiones europeas, que ya suponen un 32% del beneficio atribuido al grupo, poniéndose al nivel de Sudamérica.

BBVA aumenta su beneficio antes de impuestos de manera significativa (27,9%), debido a ingresos recurrentes por nuevos clientes: 8,6 millones de nuevos clientes de los cuales el 54% son a través del canal digital.

Caixabank muestra un resultado antes de impuestos inferior (29,2%) explicado por el excepcional apunte en la partida pérdidas en baja de activos de €2,0mm en 2021.

El crecimiento de Bankinter se explica por volúmenes crecientes en todos sus negocios minoristas. Asimismo, el ROE vuelve a alcanzar el doble dígito tras la venta de línea directa.

Sabadell aumenta su resultado antes de impuestos un 93,4% sustentado por todas las partidas (margen de intereses, comisiones y reducción de provisiones) y sigue reforzando sus modelos para la identificación de clientes prioritarios para la concesión de créditos en banca de empresas.

Unicaja muestra un incremento significativo en resultados antes de impuestos (74,7%) a causa de una mejora en las comisiones netas y una reducción muy significativa de los costes.

Las comisiones siguen sigue siendo muy relevantes en la cuenta de pérdidas y ganancias, aunque ha habido comportamientos heterogéneos. Mientras las comisiones asociadas a medios de pago han crecido, las comisiones por la gestión de activos

financieros se han visto mermadas por la volatilidad del mercado, siendo Sabadell el banco más afectado, lo que explica el crecimiento plano de su margen bruto.

El ratio de eficiencia ha mejorado en todos los bancos. Especialmente destacable es el caso de Unicaja, cuyo plan de restructuración (la entidad cuenta hoy por hoy con 37% de sucursales menos que hace un año) hace que los costes sean menores incluso en un entorno inflacionista. La reducción de los costes en el banco Sabadell se explica por el impacto de gasto recurrente en 2021, siendo el ahorro sin ese gasto de un 3%.

Por otro lado, es importante resaltar que la banca española sigue mejorando su tasa de mora. La media de los 6 bancos incluidos en el análisis se sitúa en el 3,1%, lo que supone un descenso de 30pb desde septiembre del año pasado. Un buen dato, aunque vemos por primera vez en meses un mínimo aumento, de €1.000m, en el total de los préstamos clasificados en fase 3, lo que puede ser una primera señal del empeoramiento de la calidad de los activos bancarios.

La capitalización bursátil ha tenido un comportamiento heterogéneo y la volatilidad en los precios ha sido la tónica durante el 2022 para los bancos en bolsa. Durante el último año han crecido Bankinter (34,9%), Caixabank (28,4%) y Sabadell (14,2%), mientras que el precio por acción de Santander (20,0%) y BBVA (14,1%) ha decrecido. Las perspectivas para los próximos meses son neutrales, ya que existen fuerzas que presionan el precio al alza (subida de tipos del BCE) y otras que presionan el precio a la baja (situación macroeconómica incierta e impuesto a la banca).

Resultados banca internacional

Los principales bancos europeos experimentaron un aumento de su margen bruto, a excepción de UBS e ING, que tienen menores ganancias en las partidas de comisiones y otros ingresos. BNP Paribas, UniCredit y Barclays vieron crecer su margen bruto en un 9,4%, 8,4% y 14,2% respectivamente gracias al crecimiento de los ingresos en todas las actividades, y los ingresos de Unicredit aumentaron 8,4% debido a la subida de ingresos de la línea de trading y la subida de ingresos por intereses, el de negocio corporate. El negocio de banca institucional también creció en un 2,8%.

En cuanto a las entidades norteamericanas, los resultados fueron heterogéneos a causa del entorno de volatilidad y de fuerte subida de la inflación. Citigroup y Bank of America experimentaron un aumento en sus respectivos márgenes brutos, apoyados en particular por un buen desempeño en las actividades de banca de consumo y mercados globales. Para Goldman Sachs y Morgan Stanley, una caída sectorial en los ingresos de la banca de inversión ha tenido un fuerte impacto en sus respectivos márgenes brutos, y Wells Fargo muestra un deterioro en su banca hipotecaria que explica la caída del 30% de sus ingresos en la partida “Non interest Income”.

Escenario macroeconómico

La palabra que define el entorno macro actual es incertidumbre, tal y como apuntan las diferencias de crecimiento que los organismos públicos estiman para España en 2023 a causa de la dificultad a la hora de definir escenarios concretos para el próximo año. El desenlace de la guerra de Ucrania, el precio de petróleo, las temperaturas en invierno, o el número de turistas que visitarán nuestro país en los próximos meses desde el norte de Europa son variables que afectarán al PIB español y que no parecen sencillas de proyectar. Aun así, todos los datos apuntan a que la economía española seguirá creciendo durante 2023 y en que incluso podría volver a valores pre-covid a finales de ese año.

Tampoco parece sencillo proyectar cual va a ser la evolución de la inflación. Las agresivas subidas de una FED que se enfrenta a un entorno de pleno empleo y el sobrecalentamiento de la economía americana están fortaleciendo a un dólar que, después de muchos años, ha superado en valor al euro. Esta fortaleza está encareciendo la compra de materias primas en la zona euro (inflación importada). La respuesta del BCE ha sido una subida de un 1,5% en las últimas dos reuniones con la esperanza de poder controlar una inflación que ha alcanzado una media del 10,7% en la zona euro. Es importante subrayar que, aún con las subidas de los últimos meses, ese valor está 8,7% por encima del valor del precio del dinero.

En general, las respuestas de los bancos centrales a la inflación ha sido el endurecimiento de la política monetaria, y esto ha tenido un inevitable impacto en la liquidez disponible de empresas y familias. En este sentido la diferencia entre EE. UU. y Europa es grande, ya que mientras el Euríbor 12M todavía se mantiene en valores normalizados (2,63% a 31 de octubre) el Libor USD 12M ha cerrado octubre en 5,45%. Las entidades financieras esperan más subidas de tipos en las próximas reuniones de los bancos centrales y por tanto un encarecimiento de los préstamos. En España, el tipo medio hipotecario en septiembre era del 2,21%, un incremento que está suponiendo ya un impacto en las economías familiares, al unirlo a la inflación, cuando todavía no se han alcanzado tipos de interés realmente altos.

En Europa, el dato de la inflación en marzo de 2023 va a ser clave para confirmar si el endurecimiento de las políticas económicas está teniendo efecto. En el caso concreto de España, la inflación sí parece haber llegado a su punto máximo, aunque solo sea por el efecto base de octubre de 2021. El dato adelantado de octubre, un 7,3%, es una buena noticia para la economía española, que empieza a ganar competitividad con respecto a sus pares europeos y a contener unos precios que se habían disparado desde la primavera. Pero puede suponer un problema si hay un desajuste entre las decisiones del BCE, con más subidas de tipos y una demanda que puede empezar a debilitarse en exceso. En ese caso, lo que es una simple desaceleración de la economía, puede pasar a ser una “recesión técnica” o a algo más profundo.

Por último, los datos de afiliación de la Seguridad Social en octubre siguen mostrando cierta fortaleza. No se aprecia destrucción de empleo, la principal palanca que llevaría al aumento de la mora en los balances bancarios. Si bien se ve una clara desaceleración, correlacionada con el PIB, la estabilidad de los afiliados en valores por encima de los 20 millones aleja “el fantasma de un otoño excesivamente convulso en términos económicos”.

Según Alberto Valle, director en Accuracy, “los datos de esta última edición de nuestro informe corroboran que el sector bancario español vuelve a un entorno de tipos normalizados sin haber observado un gran deterioro de sus activos. La evolución del Euríbor durante los próximos trimestres seguirá impactando positivamente en las cuentas de las entidades españolas, incluso a pesar de un posible aumento de la tasa de mora. La industria podrá navegar la incertidumbre del entorno con una solidez y resiliencia a prueba de escenarios realmente adversos”.

MyInvestor se une a la celebración del Black Friday con una campaña que pretende animar a sus clientes a poner su dinero a trabajar. El neobanco participado por Andbank España, El Corte Inglés Seguros y AXA España y varios family office como Casticapital y Aligrupo devolverá la comisión de gestión durante un año a quienes inviertan en su servicio de roboadvisor de carteras indexadas entre el 21 y el 27 de noviembre.

La campaña está dirigida a nuevos clientes que contraten una cartera indexada y a clientes que ya tengan una cartera y realicen una inversión adicional durante la semana del Black Friday. MyInvestor realizará trimestralmente el abono de la comisión de gestión del 0,15%, hasta un máximo de 20.000 euros, durante todo el ejercicio 2023.

MyInvestor ofrece cinco carteras (Clásica, Pop, Indie, Rock y Metal), contratables desde sólo 150 euros. Adicionalmente, los clientes pueden realizar aportaciones automáticas con la periodicidad que quieran. Aplican las menores comisiones de España: 0,15% de gestión –que se devuelve a quienes se acojan a la promoción- y 0,15% de custodia (IVA incluido).

Las carteras indexadas son el vehículo idóneo para quienes no saben por dónde empezar a invertir o, simplemente, no tienen tiempo para gestionar su dinero. Basta con que el cliente realice un test online y MyInvestor le asignará automáticamente la cartera adaptada a sus necesidades y objetivos de inversión.

Las carteras están diseñadas por profesionales y compuestas por fondos indexados de grandes gestoras internacionales como Vanguard, iShares, Amundi, Fidelity y NN. La tecnología permite optimizar las inversiones de pequeños ahorradores, con la máxima diversificación posible y gestión del riesgo, aplicando costes mínimos.

La última encuesta a gestores que mensualmente elabora Bank of America (BofA) muestra un corto plazo lleno de nubes negras. El 73% de los encuestados en noviembre espera que la economía mundial se debilite en los próximos 12 meses. Un debilitamiento que vendrá acompañado, según reflejan sus respuestas, por una reducción ligera en los beneficios empresariales en comparación con octubre.

Además, dos opiniones toman cada vez más fuerza: recesión y estanflación. En primer lugar, la encuesta muestra que la recesión es la opinión de consenso, ya que el 77% dice que es probable que haya una recesión en los próximos 12 meses, la cifra más alta desde el máximo de COVID-19 en abril de 20. “El miedo a la recesión hace que los CIOs quieran que los CEOs mejoren los balances (55%) por encima de aumentar el gasto de capital (21%) y las recompras (17%)”, indica BofA en las conclusiones de la encuesta.

Además, la estanflación es la otra gran opinión consenso, con un 92%. En cambio, la encuesta refleja que pocos gestores ven un estancamiento (solo un 7%) y desde luego nadie tiene en mente un escenario goldilocks a corto plazo.

Estas estimaciones están muy en línea con los principales riesgos de cola que los gestores identifican: una inflación que permanezca alta; una agravamiento de los riesgos geopolíticos (en especial entre Rusia y Ucrania y entre China y Taiwan); unos bancos centrales que se mantengan duros; una recesión más profunda de lo esperado; un evento de crédito sistémico; y una deflación de la deuda.

Si nos detenemos en el primero de estos riesgos, la inflación, se observa que los gestores esperan que la inflación general estadounidense sea del 4,5% interanual en los próximos 12 meses. “El IPC general de octubre en EE.UU. se situó en el 7,7% interanual; suponiendo que los próximos seis meses sigan el dato mensual de octubre del 0,4% interanual, la inflación se situará en el 4% en el verano de 2023”, señalan las conclusiones de la encuesta.

Esto supondría algunos avances hacia los «niveles de capitulación» de las expectativas de los tipos de interés a corto plazo, pero en este noviembre los gestores consideran que aún no estamos en ese punto, ya que 1 de cada 3 prevé unos tipos de interés a corto plazo más bajos, frente a 2 de cada 3 en anteriores momentos de «gran bajada«. Eso sí, sostiene que la caída de la inflación por debajo del 4% sigue siendo la razón más probable para que la Fed haga una «pausa” o «pivote» su política monetaria.

Implicaciones para las carteras

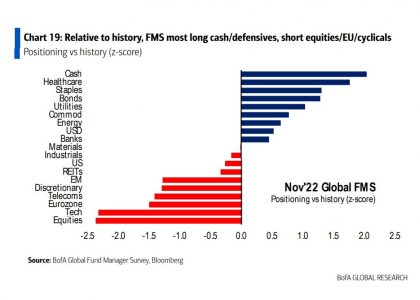

La encuesta también refleja cómo esta interpretación del mercado y sus perspectivas está afectando a las carteras de los inversores. Por ejemplo, los niveles de efectivo de las carteras se sitúan en el 6,2%, el indicador BofA Bull & Bear en el 0 y la asignación a la tecnología es la más baja desde 2006.

Un dato destacable de la encuesta de noviembre es que, por primera vez, los encuestados esperan que 2023 sea un buen año para la renta fija: un 42% de los encuestados esperan menores rentabilidades a vencimiento en la renta fija dentro de un año, frente a los niveles actuales y un 40%, por su parte, espera que las ventas se prolonguen en los próximos meses.

Por último, respecto a cómo han evolucionado las carteras, la encuesta muestra que un 19% de infraponderación en tecnología y prefiriendo sectores defensivos. “En relación con los últimos 10 años, los inversores están largos en efectivo, defensivos (servicios públicos, productos básicos, atención sanitaria), bonos e infraponderados en renta variable, tecnología, la renta variable de la zona euro y los productos cíclicos”, concluye la encuesta.

Las gestoras continúan ampliando sus soluciones de inversión ante el nuevo paradigma de mercado. DWS ha anunciado el lanzamiento de tres nuevos ETFs dentro de su gama Xtrackers. Según indica la gestora, estos nuevos vehículos ofrecen exposición al mercado de bonos atendiendo así al creciente interés de los inversores.

Así, el ETF Xtrackers Eurozone Government Green Bond UCITS ofrece acceso al creciente segmento de bonos gubernamentales verdes. En este caso, los emisores se comprometen a utilizar el capital recaudado para financiar proyectos sostenibles, como la protección del medio ambiente y del clima. Este fondo está calificado como Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

En esta misma línea, el año pasado, DWS lanzó dos ETFs Xtrackers con exposición a bonos corporativos verdes denominados en euros y en dólares, y ahora lanza un nuevo ETF que invierte en bonos gubernamentales verdes de la zona euro. La gestora considera que se trata de un mercado que está creciendo con fuerza, ya que los presupuestos públicos desempeñan un papel fundamental en la financiación de la transformación sostenible de las redes e infraestructuras energéticas.

Además, la ampliación de la gama incluye el lanzamiento del ETF Xtrackers TIPS US Inflation-Linked Bond UCITS. DWS ya ofrece ETFs que proporcionan exposición a bonos ligados a la inflación global y de la zona euro. Mientras el nuevo ETF permite a los inversores acceder al mercado estadounidense de bonos ligados a la inflación. Este tipo de bonos pagan un tipo de interés variable vinculado a la inflación real. El reembolso principal del bono también puede variar en función de la evolución de la inflación.

Por último, el tercer fondo que ha lanzado es el ETF Xtrackers Eurozone Government Bond ESG Tilted UCITS, con el que ha completado la gama existente de ETFs de Xtrackers Government Bond que promueven las características ESG. Mientras que los índices tradicionales basan su ponderación por países en el volumen de bonos gubernamentales emitidos, el índice subyacente del nuevo ETF utiliza un enfoque diferente: aquellos países con una mejor puntuación en cuanto a normas medioambientales y sociales, así como el buen gobierno (ESG), tienen una mayor ponderación. Entretanto, aquellos países con una peor puntuación ESG tienen una ponderación más baja.

«Con los nuevos ETFs Xtrackers con exposición al mercado de bonos, reforzamos nuestra oferta en importantes segmentos que resultan cada vez más atractivos para los inversores. Con los ETFs de bonos gubernamentales verdes y los bonos gubernamentales en euros ponderados por criterios ESG, los inversores pueden mapear sus preferencias en materia de sostenibilidad. Nuestro nuevo ETF sobre bonos ligados a la inflación denominado en dólares es el complemento ideal para nuestra exitosa oferta en este segmento», ha señalado Simon Klein, Head of Passive Sales para DWS.

Los nuevos ETFs cotizan en la Deutsche Boerse, mientras que el ETF TIPS US Inflation-Linked Bond UCITS además lo hace en la Bolsa de Londres. Según indican desde la gestora, está previsto que en el futuro coticen en otras bolsas.

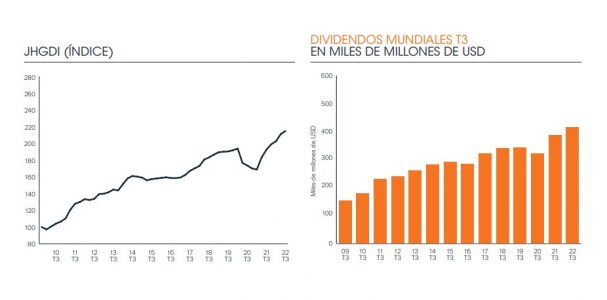

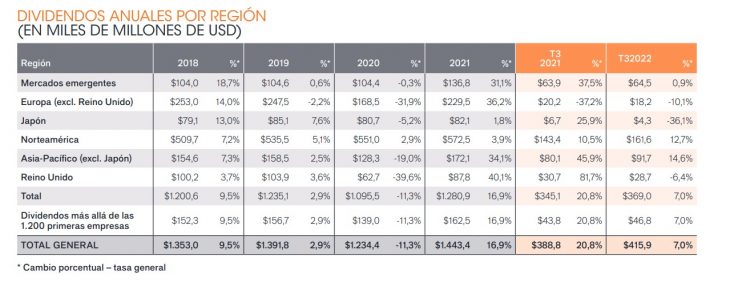

La crisis energética propulsó el gran aumento de los dividendos en el tercer trimestre, ya que las firmas petroleras distribuyeron beneficios récord a sus accionistas, según se desprende de la última edición del Janus Henderson Global Dividend Index. El importe total distribuido en todo el mundo aumentó un 7% en tasa general, hasta los 415.900 millones de dólares, lo que marca un récord para un tercer trimestre.

Según explica la gestora, el crecimiento subyacente fue del 10,3%, una vez considerada la fortaleza del dólar estadounidense y otros factores. A escala mundial, el 90% de las empresas aumentó sus dividendos o los mantuvo, porcentaje ligeramente inferior al 94% registrado en el primer semestre del año.

La principal conclusión es que el auge de los dividendos del petróleo ha compensado la caída en los pagos de las mineras. “En la actualidad, las tendencias globales del sector son las que dominan. Esto se tradujo en que las productoras de petróleo y gas fueron los principales motores del crecimiento en el tercer trimestre, al aumentar sus dividendos generales un 75% interanual hasta el récord de 46.400 millones de dólares”, apuntan desde Janus Henderson a la luz de los datos que aporta este índice.

En concreto, las empresas petroleras de todo el mundo aumentaron sus retribuciones, en buena medida mediante el pago de dividendos extraordinarios y no tanto con el incremento de los repartos ordinarios. Los dividendos del sector petrolero fueron particularmente notables en los mercados emergentes, Asia y América del Norte, siendo el incremento más elevado el de la brasileña Petrobras.

De hecho, sin el impacto positivo de este sector, el total mundial se habría mantenido prácticamente estable en el tercer trimestre. La subida de los dividendos del petróleo se correspondió exactamente con el desplome de los pagos del sector minero, en el que las empresas están recortando los dividendos desde sus recientes máximos históricos en respuesta a la caída de los precios de las materias primas, situación que afecta particularmente a Australia. Se registraron crecimientos en casi todos los demás sectores, sobre todo en el transporte (incluido el marítimo), los bancos, los semiconductores y los productos químicos.

Las empresas de Taiwán y Estados Unidos fueron las que más contribuyeron al crecimiento, mientras que las de China decepcionaron y las de Australia experimentaron descensos. Desde el punto de vista geográfico, Taiwán, Estados Unidos, Hong Kong y Canadá fueron los territorios que más contribuyeron al crecimiento. La suma de los sectores de energía y finanzas resultó clave en los tres últimos, mientras que en Taiwán toda una serie de sectores exhibió una fortaleza excepcional.

En términos estacionales, el tercer trimestre es muy importante para los dividendos chinos. En este caso, el crecimiento subyacente de los repartos (+6,7%) fue inferior al internacional y un tercio de las empresas de nuestro índice recortaron sus dividendos, especialmente las inmobiliarias chinas, en medio de una fuerte crisis.

Revisión al alza de la previsión anual

El alentador tercer trimestre ha propiciado que Janus Henderson mejore en 30.000 millones de dólares su previsión para los repartos generales en el conjunto del año, gracias fundamentalmente al incremento de los dividendos extraordinarios no recurrentes, y a la fortaleza del sector de petrolero y de Asia.

La gestora espera ahora unos dividendos generales de 1,56 billones de dólares, lo que supone un aumento del 8,3% interanual. El crecimiento subyacente se situará en el 8,9%, lo que supone un aumento de 0,4 puntos porcentuales en comparación con las expectativas que tenía Janus Henderson hace tres meses y sigue claramente por encima de la tendencia a largo plazo en el crecimiento de los dividendos del 5%-6%.

“El aumento de los dividendos del petróleo ha coincidido con los recortes de las mineras, aunque los pagos del sector son, en cualquier caso, muy elevados en comparación con la serie histórica. Al igual que ocurre con otras materias primas, los precios de la energía son cíclicos, y el precio del petróleo ya se encuentra por debajo de las cotas alcanzadas a principios de año, por lo que es poco probable que perdure el actual y excepcional nivel de las retribuciones”, señala Jane Shoemake, gestora de carteras de clientes del equipo Global Equity Income de Janus Henderson.

En su opinión, de cara a 2023, es probable que la ralentización del crecimiento económico mundial repercuta en los beneficios y en la capacidad de algunas empresas para aumentar los pagos. “Pero la cobertura de dividendos o relación entre los beneficios de una empresa y sus dividendos, está cerca de sus máximos históricos debido a que la rentabilidad es actualmente elevada, mientras que la pandemia hizo que muchas empresas reajustasen sus dividendos a niveles más sostenibles. Esto brindará cierto apoyo incluso en el caso de que los beneficios estén bajo presión en 2023. Un aspecto fundamental es que los dividendos varían mucho menos a lo largo del ciclo económico que los beneficios, ya que las empresas tratan de mantener un nivel sostenible de ingresos para sus inversores”, concluye Shoemake.

La agencia de valores creada en 2018 por Nacho Marijuan e Iñigo Merino continúa con su plan de expansión y suma ya su tercera oficina tras Bilbao y Zaragoza. Norwealth inicia su nueva etapa en Madrid con la incorporación de Mercedes y Teresa Calderón Hurtado de Saracho.

Mercedes lleva más de 17 años trabajando en el sector financiero. Antes de su incorporación en Norwealth, pasó a formar parte desde 2015 de uno de los principales agentes de Bankinter como directora de Inversiones y responsable de clientes institucionales, entre otros cargos. Inició su etapa profesional en Gescooperativo, S.A., S.G.I.I.C gestora de fondos del Banco Cooperativo Español, llevando las labores de gestión y administración de fondos de inversión, así como tareas regulatorias y de información.

Mercedes es licenciada en Derecho por la Universidad Complutense de Madrid y tiene un Máster en Bolsa y Mercados Financieros por el IEB así como diversos programas de análisis y valoración de empresas impartidos por el Instituto de Options&Futures.

Por su parte, Teresa proviene de La Française, donde ha sido responsable del Departamento de Sales & Client support para Iberia, Latam y Middle East, puesto que ocupó desde 2016, desarrollando entre otras, labores de Market Intelligence, así como de Legal y Compliance. Anteriormente ocupó el cargo de responsable del Departamento de Marketing y Comunicación dentro de la gestora francesa.

Es licenciada en Políticas en Márketing y Máster en Dirección Comercial por la Universidad Camilo José Cela y cuenta con el Certificado de Asesoramiento Financiero otorgado por AFI Escuela de Finanzas.

Actualmente Norwealth cuenta con un equipo de 22 profesionales tras la llegada de Mercedes y Teresa, repartidas entre sus tres oficinas y espera poder incrementar el equipo próximamente con nuevas incorporaciones.

Foto cedidaChristian Rouquerol, director de Ventas de Tikehau Capital para Iberia

Tikehau Capital acaba de registrar en España el fondo Tikehau 2025, que forma parte de su estrategia en mercados cotizados y cuya filosofía es invertir principalmente en bonos en el universo Investment Grade con vencimiento en diciembre de 2025 o antes. La firma considera que en un contexto macroeconómico de inflación, subida de tipos de interés y creciente riesgo de recesión, esta nueva estrategia a vencimiento puede ofrecer a los inversores visibilidad sobre una rentabilidad potencial en 2025, explica en entrevista Christian Rouquerol, director de Ventas de Tikehau Capital para Iberia.

¿Nos puedes presentar el fondo brevemente?

Tikehau 2025 es un fondo a vencimiento 31 de diciembre de 2025 con filosofía buy and hold (invertir y mantener a vencimiento) que acabamos de registrar en España hace unos días. El fondo invierte al menos un 50% de su cartera en bonos Investment Grade (IG) y para completar y diversificar su exposición incorpora títulos High Yield (HY) y subordinadas financieras.

Tras las correcciones de los mercados de crédito, creemos que se pueden encontrar oportunidades en el corto plazo, especialmente en IG, que ofrezcan cierta visibilidad sobre las rentabilidades a vencimiento. Además, algunos bonos con vencimientos cortos y medios ofrecen una buena alternativa rentabilidad/riesgo de cara a recoger el resultado de “vuelta a la par” gracias a unos niveles atractivos de convexidad.

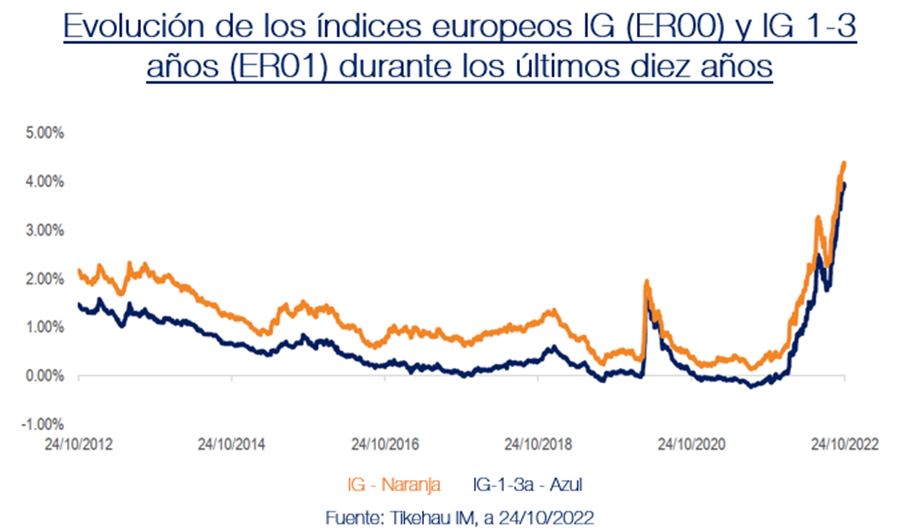

Por lo que comentas el Investment Grade corporativo es la clase de activo que prepondera en el fondo, ¿podrías darnos alguna idea sobre el porqué de este posicionamiento?

El incremento de los tipos de interés desde principios de año ha llevado a las rentabilidades de los emisores Investment Grade a territorio positivo tras años de rentabilidades bajas o negativas. Como podemos ver en el gráfico a continuación, nos encontramos ante los niveles más elevados de los últimos 10 años.

Al mismo tiempo, la ampliación de las primas de riesgo desde principios de año ha hecho que los diferenciales del IG se sitúen en niveles superiores a los 150pbs, un nivel históricamente compatible con un periodo de recesión. En este sentido, creemos que el riesgo de recesión está parcialmente integrado en los niveles actuales de los diferenciales en la clase de activo.

Además, la ampliación relativa de los diferenciales en el universo IG de corta duración (1-3 años) ha sido mucho más significativa que en el caso del HY 1-3 años. Mientras para el IG nos encontramos próximos a los niveles de diferenciales de marzo de 2020, la ampliación en HY sigue siendo más limitada. Por tanto, en nuestra opinión, el reajuste de los diferenciales ha sido proporcionalmente más significativo en IG que en HY.

Por último, bajo nuestro punto de vista, los emisores IG ofrecen perfiles más resilientes en un entorno de mercado incierto y con una posible recesión en los próximos trimestres.

Por otro lado, ¿por qué os habéis decantado por una estrategia buy and hold y una duración relativamente corta (diciembre de 2025)?

La estrategia buy and hold nos permite estar expuestos mayoritariamente a bonos con un vencimiento fijo y así reducir el riesgo de extensión, que se encuentra en aumento. Además, Tikehau 2025 invierte principalmente en bonos IG con vencimiento en 2025, limitando también el riesgo de refinanciación y dando al mismo tiempo cierta visibilidad sobre el rendimiento al vencimiento de los bonos en cartera.

Respecto a la duración, creemos que es atractivo mantener una sensibilidad limitada a los tipos de interés y al crédito, dada la volatilidad observada desde principios de año. Al mismo tiempo, el riesgo de recesión sigue creciendo, por lo que es difícil ofrecer una visión clara sobre la capacidad de repago a medio/largo plazo de los emisores. En este sentido, creemos que es más adecuado financiar emisores en el corto plazo (1-3 años).

Finalmente, ¿podrías darnos alguna pincelada adicional del actual posicionamiento de la cartera y las claves de la estrategia?

Comenzando por nuestra exposición a bonos corporativos, estamos invertidos en bonos IG y HY/Non-Rated (NR) con un perfil de riesgo/rentabilidad que consideramos atractivo y un perfil de calidad en términos de fundamentales. Los bonos en cartera tienen vencimientos fijos (bonos bullet) en línea con el vencimiento del fondo (antes del 31 de diciembre de 2025).

Por su parte, respecto a nuestra exposición a subordinadas financieras, la cartera se compone de bonos financieros senior, Tier 2 y Additional Tier 1 (AT1). En nuestra opinión, los bonos senior y Tier 2 tienen una alta probabilidad de ser llamados en su primera fecha de call debido a la pérdida inmediata o progresiva de su valor regulatorio. En cuanto a los bonos AT1, pensamos que cuentan con una fuerte protección en caso de no ser llamados teniendo en cuenta una rentabilidad a perpetuidad en su nivel más alto históricamente, así como, unos niveles de precios que descuentan la extensión de las emisiones.

Con una yield-to-maturity del 5,7% a 1 de noviembre de 2022, y una duración de tipos de 2,4 años, Tikehau 2025 pretende aprovechar el entorno actual de mercado y nuestra experiencia en gestión de fondos a vencimiento. En Tikehau Capital llevamos invirtiendo en nuestros fondos de corta duración desde 2009 y, a través de vehículos a vencimiento, desde 2011. Además, contamos con un equipo de 20 analistas de crédito que proponen ideas de inversión a los gestores de las estrategias.