La industria de gestión de activos se esfuerza por mostrar sus bondades a los inversores. Según el último informe de Cerulli Associates titulado European Marketing and Sales Organizations 2022. Redefining Success in a Changing Environment, el 76% de las gestoras de activos europeas encuestadas cree que la importancia de destacar sus capacidades ambientales, sociales y de gobernanza (ESG) en su comercialización aumentará ligera o significativamente en los próximos 12 a 24 meses.

De hecho, la encuesta muestra que el 29% de los ejecutivos de marketing de las gestoras europeas consideran que construir o mejorar la reputación ESG de sus empresas es una prioridad estratégica para los próximos dos años. Los departamentos de ventas de las gestoras de activos tienen un enfoque similar: el 51% de las gestoras considera que la necesidad de una propuesta ESG sólida es un motor de cambio muy importante dentro de los equipos de ventas. Además, el 47% señala que la capacidad ESG ha sido un tema clave en sus conversaciones con los clientes este año.

«La credibilidad a corto plazo de la ESG se encuentra en una encrucijada en Europa, con gestores que se enfrentan a un rendimiento relativamente bajo y a un mayor escrutinio regulatorio. Sin embargo, los gestores de activos que tienen ofertas ESG altamente especializadas y pueden combinar una comunicación clara y adaptada relacionada con ESG con sólidas características de cumplimiento y presentación de informes destacarán a largo plazo», señala Fabrizio Zumbo, director de investigación europea de minoristas y mayoristas de Cerulli.

Otro aspecto que el entorno de mercado adverso de este año ha puesto de relieve es el papel que desempeña el servicio al cliente para retener el negocio. La capacidad de respuesta a las peticiones de los clientes es importante para ellos, según el 80% de los gestores de activos europeos. Además, el 75% también afirma que la gestión de las relaciones en general es un elemento crucial del proceso de ventas. «Los gestores deben adelantarse a las preocupaciones de los clientes y deben animar a sus vendedores a comunicarse de forma proactiva con los inversores», afirma Zumbo.

Según concluyen desde Cerulli, los gestores que sufren problemas de rendimiento a corto plazo “deben centrarse en el apoyo al cliente y en la comunicación transparente”. Muestra de ello es que el 55% de los inversores europeos encuestados identifica un mal servicio al cliente como una razón muy importante para terminar una relación con un gestor de activos.

En opinión de Zumbo, un buen servicio al cliente comienza con un marketing eficaz y la función de marketing puede aliviar parte de la presión a la que se enfrentan los equipos de ventas en el entorno actual. «Esto significará crear y publicar contenidos oportunos y adaptados que aborden los retos a los que se enfrentan los clientes y proporcionen respuestas sólidas a las preguntas clave que puedan tener en torno al impacto de los vientos en contra macroeconómicos y el futuro del rendimiento ESG», concluye.

Para el experto de Cerulli, el contexto actual está dominado por los «titulares negativos», por lo que considera que las gestoras necesitan, en última instancia, dirigir la atención de sus clientes hacia sus objetivos de inversión a largo plazo. Según su experiencia, las firmas que puedan ofrecer atención al cliente, comunicación y narrativas de inversión a largo plazo más eficaces, tendrán una ventaja a la hora de retener los activos de los clientes en el actual entorno volátil.

La COP27 llegó a su fin y las cuestiones climáticas pendientes y no resueltas han eclipsado aparentemente las áreas de progreso que fueron recibidas con entusiasmo. Al llegar a la COP27, uno de los objetivos era aumentar y reforzar las aspiraciones climáticas para 2030. Lamentamos observar que sólo veintinueve naciones lo hicieron.

El Programa de Trabajo de Mitigación, cuyo objetivo es «mantener vivo» un límite de 1,5°Celcius en el calentamiento global, está trabajando bajo presión. La fecha de caducidad podría cruzarse tan pronto como en 2026. Por lo tanto, sencillamente, ¿qué ocurrirá a partir de entonces?

La cuestión está aún por resolver. No se presentó ningún refuerzo de la acción global para la eliminación del carbón. Sin embargo, se asumió un compromiso de financiación de 20.000 millones de dólares para que Indonesia, primer exportador mundial de carbón y tercer consumidor, financie su proceso de transición justa, reduciendo su dependencia del carbón y, en consecuencia, reduciendo sus emisiones máximas de carbono en 2030 y situándolas en la senda del cero neto en 2050.

La COP27 se alargó casi dos días para alcanzar un Acuerdo sobre Pérdidas y Daños, las pérdidas permanentes o los daños reparables causados por el cambio climático. También en este caso, los avances reales no estuvieron a la altura de las expectativas. Se decidió crear un fondo de «Pérdidas y Daños» para los países vulnerables, pero no se llegó a ninguna decisión sobre la financiación real. Además, la definición de los países elegibles sigue siendo vaga: «países en desarrollo especialmente vulnerables a los efectos adversos del cambio climático».

La cuestión de la adaptación también ocupó un lugar destacado en el orden del día, sobre todo teniendo en cuenta la situación geográfica del país anfitrión, Egipto. De ahí que, aunque los debates fueron intensos, no se produjeron avances reales en el objetivo de la COP26 de «al menos duplicar» la financiación de la adaptación. Sin embargo, el comité del «Objetivo Global de Adaptación» acordó un marco de temas que se tratarán en cuatro talleres y se espera que informe el próximo año.

La financiación del clima por parte de los países desarrollados no alcanzó el objetivo de 100.000 millones de dólares al año, ¡otra vez! Paralelamente, el «nuevo objetivo colectivo cuantificado sobre la financiación del clima» (NCQG) avanza lentamente (la decisión se espera para 2024). La COP27 abordó una cuestión clave en la financiación del clima, que es la fuente y la forma de los instrumentos. Se propuso favorecer las subvenciones, en lugar de los préstamos, para evitar el exceso de endeudamiento de los países en desarrollo, decididos a hacer frente a sus debilidades estructurales.

Cabe destacar que se avanzó en la Red de Pérdidas y Daños de Santiago (asistencia técnica a los países en desarrollo vulnerables a los efectos adversos del cambio climático), desde el punto de vista operativo y práctico. Se definió la estructura de gobernanza y se asignarán fondos (además de las donaciones) para apoyar su puesta en marcha.

Las conversaciones sobre el artículo 6 del Acuerdo de París (que permite a los países cooperar para alcanzar los objetivos de reducción de emisiones, es decir, intercambiar créditos de carbono) avanzaron, pero la cuestión clave sobre la elegibilidad de la «reducción de emisiones» como créditos de carbono se ha pospuesto hasta el próximo año.

La cooperación multilateral, una de las principales preocupaciones de la COP27, no se ha resuelto del todo. Existe una clara fractura entre los países «desarrollados» y «en desarrollo» debido a su anacrónica definición (que data de 1992) y a la designación implícita de quién debe pagar y quién debe beneficiarse. China parece estar en el centro de esta división, como pone de manifiesto la propuesta de la UE de contribuir al fondo de pérdidas y daños con la condición de que China también contribuya. En este sentido, parece que se han reanudado las conversaciones sobre el clima entre Estados Unidos y China (Joe Biden y Xi Jinping acordaron en la Cumbre del G20 seguir cooperando en materia de cambio climático, mientras que sus enviados especiales en la COP27 se reunieron a puerta cerrada), lo que inspira esperanza.

En un tono más positivo, hemos sido testigos de un aluvión de nuevas iniciativas y asociaciones. A continuación, una lista de las más destacadas:

El Escudo Global contra los Riesgos Climáticos, lanzado por el V20 y el G7

La Iniciativa de Bridgetown, de la Primera Ministra de Barbados, Mia Mottley

Brasil, Congo e Indonesia, que albergan las mayores selvas tropicales, lanzaron una asociación para proteger sus bosques y luchar contra la deforestación

Un grupo de líderes africanos lanzó la Iniciativa de Mercados de Carbono de África para generar 300 millones de créditos y 6.000 millones de dólares de ingresos anuales para 2030

La iniciativa ENACT (Potenciar las soluciones basadas en la naturaleza para una transformación climática acelerada por sus siglas en inglés), lanzada para coordinar los esfuerzos mundiales para hacer frente al cambio climático, la degradación de la tierra y los ecosistemas y la pérdida de biodiversidad a través de soluciones basadas en la naturaleza

El Compromiso Mundial sobre el Metano lanzó dos nuevas iniciativas para impulsar la reducción del metano en los sectores de la agricultura y los residuos (el número de firmantes ha alcanzado los 150, 50 de los cuales tienen planes de acción sobre el metano en marcha o en proceso de desarrollo).

La frase «solo, avanzo más rápido, juntos, llegamos más lejos» está adquiriendo todo su significado. Más que nunca, se ha hecho evidente que el tiempo apremia. No podemos esperar a un progreso multilateral revolucionario. Los países y sus poblaciones deben tomar medidas urgentes de forma individual. Después, colectivamente, podremos superar los obstáculos políticos.

Tribuna elaborada por Marie Lassegnore, CFA, directora de inversiones sostenibles de La Française AM.

Amiral Gestion amplía su gama de fondos comercializados en España con el lanzamiento del fondo Sextant 2027, el segundo fondo de renta fija de la casa junto con Sextant Bond Picking, que co-gestionarán los gestores Jacques Sudre y Anne-Claire Daussun. Entre los dos cuentan con más de 10 fondos a vencimiento lanzados en el pasado.

Según explica la gestora, se trata de un fondo de renta fija a vencimiento, que invierte en un universo de bonos internacionales, aunque con el foco en Europa, sin restricciones por calificación crediticia y con un vencimiento máximo el 31 de diciembre de 2027*. Aprovechando un contexto atractivo en el universo de la renta fija, Amiral Gestion ha decidido lanzar su primer fondo de renta fija a vencimiento. La filosofía de inversión de Sextant 2027 seguirá la metodología “buy & hold» y contará con una cartera diversificada entre investment grade, high yield, emisiones sin calificación crediticia (siempre cotizadas) y bonos convertibles.

Clasificado como artículo 8 bajo la nueva reglamentación SFDR, la gestora indica que este producto ofrece una rentabilidad bruta anualizada de alrededor del 7% en la actualidad. A diferencia de otras estrategias similares, contará con una cartera concentrada, de alrededor de 60 emisiones, apostando por una mayor selectividad para reducir el riesgo de impago.

A raíz de esta lanzamiento, Jacques Sudre, co-gestor de la estrategía, ha señalado que «hay que aprovechar las oportunidades que actualmente brinda el mercado y aunque siempre es difícil acertar el momento perfecto de entrada, no tenemos ninguna duda de que el momento actual, si miramos por el retrovisor en 3 o 4 años, habrá sido una gran oportunidad para construir una cartera de renta fija a vencimiento y por eso pensamos que Sextant 2027 nace en el momento adecuado».

Según indican desde la gestora, el fondo contará con un periodo de comercialización de 18 meses desde la fecha de creación, siempre que los diferenciales “euro high yield” se mantengan por encima de 400 pbs, para así mantener un nivel de remuneración atractivo para nuestros inversores. En términos de comisiones, la estrategia no tendrá comisión de penalización por reembolso anticipado y no aplicará ninguna comisión de éxito, a diferencia de otros productos a vencimiento. La comisión de gestión variará entre el 0,6% y el 1,2%. El fondo ya está registrado y disponible para su comercialización en España tanto en Allfunds como en Inversis.

*(El 10% de la cartera puede tener un vencimiento superior al 2027 siempre y cuando tenga una call anterior al 31/12/2027).

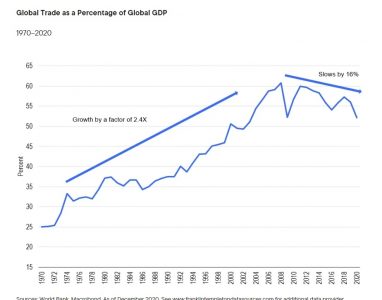

Nadie puede negar la importancia de la economía globalizada de hoy. Desde nuestros hogares y oficinas, podemos pedir una variedad inimaginable de bienes y servicios de casi todos los países del mundo, entregados en nuestra puerta y disfrutados en nuestro tiempo libre.

Sin embargo, esto no siempre fue así. En los milenios anteriores a la Guerra Civil de Estados Unidos, las luchas humanas incesantes, así como los límites físicos en el transporte y la comunicación, mantuvieron separadas a las naciones, civilizaciones y economías. Sin embargo, el medio siglo entre el final de la Guerra Civil y el comienzo de la Primera Guerra Mundial vio el surgimiento de una economía globalizada.

En el futuro, el período de 1914 a 1945 experimentó dos guerras mundiales separadas por la Gran Depresión, que destrozó el primer intento de globalización de la humanidad. Fue después de 1945, bajo la hegemonía estadounidense, cuando se reinició la segunda gran era de la globalización.

Esta ola se aceleró durante casi cuatro décadas y ganó un poderoso impulso con el surgimiento de China en la economía mundial a principios de la década de 1980. La caída del Muro de Berlín en Alemania reforzó esta tendencia con la apertura de los países comunistas a partir de 1989.

Hoy en día, la palabra de moda es desglobalización. Se define como el movimiento hacia un mundo menos interconectado, uno con grupos de estados nacionales repletos de nuevas barreras para el libre movimiento de bienes, servicios, capital y mano de obra que dominan una vez más.

¿Cuál es el futuro de la globalización?

Como demuestra claramente el gráfico, la era positiva de crecimiento más rápido del comercio mundial que del producto interno bruto (PIB) terminó en la época de la GFC en 2008. Desde entonces, el crecimiento del comercio ha sido inferior al crecimiento de los ingresos mundiales.

La adopción de acuerdos comerciales multilaterales fue una de las fuerzas impulsoras de la globalización de la posguerra. Pero la última de las grandes aperturas comerciales fue en 2001, cuando China fue admitida en la Organización Mundial del Comercio. A pesar de los esfuerzos considerables, desde entonces se ha avanzado poco, a pesar de las importantes oportunidades de ganancias comerciales en agricultura o servicios.

Esa es una razón clave por la que, en las últimas dos décadas, el crecimiento del comercio mundial se ha desacelerado por debajo del ritmo de crecimiento del PIB mundial. Y como sugieren las encuestas, el apoyo popular a la globalización se ha reducido drásticamente en la última década en varios países, incluidos Estados Unidos y el Reino Unido.

En el mundo academicista, también ha surgido nuevos desafíos a los principios de libre comercio de ventaja comparativa y beneficio mutuo que David Ricardo articuló por primera vez hace unos 200 años. La teoría del comercio estratégico, que considera cómo las empresas con rentabilidades crecientes a escala pueden obtener un gran poder de mercado y generar grandes beneficios económicos nacionales. La búsqueda, las redes sociales y las telecomunicaciones ofrecen ejemplos. No hay nada más que buscar más allá del Silicon Valley de California. La teoría del comercio estratégico ha sustentado un cambio en las actitudes políticas que se alejan del libre comercio y se dirigen a promover, subsidiar e incluso proteger las industrias del futuro, como la inteligencia artificial o las formas alternativas de energía. Es seguro decir que el caso contra el libre comercio, si no a favor del proteccionismo absoluto, ha encontrado apoyo en los pasillos de la academia que se ha extendido a la arena de la formulación de políticas.

Por último, la inmigración ha sido una de las principales víctimas del auge del populismo. Se han erigido muros físicos en las fronteras a lo largo de las fronteras de los Estados Unidos y partes de Europa, mientras que las barreras virtuales limitan la asignación de visas y permisos de trabajo en casi todas partes.

¿Están los factores no económicos reinventando la globalización?

Los desafíos a la globalización también reflejan preocupaciones de seguridad nacional. El liderazgo estadounidense de la posguerra ha sido reemplazado por una rivalidad estratégica, visible en los campos de batalla de Ucrania y en los púlpitos políticos de Pekín y Washington.

Las restricciones estadounidenses a la tecnología de fabricación de chips de ordenadores de alta gama son el último ejemplo de cómo la seguridad nacional está impidiendo la globalización. La competencia estratégica incluso se extiende a las normas contables, que están ayudando a revertir las cotizaciones estadounidenses de empresas públicas chinas. En general, la tendencia a reemplazar la economía con la seguridad nacional está socavando aún más las inversiones, el comercio y los flujos de capital transfronterizos.

Mientras tanto, la pandemia de COVID-19, la invasión rusa de Ucrania y el aumento de las tensiones geopolíticas han puesto en duda la dependencia de cadenas de suministro largas y vulnerables con «inventarios justo a tiempo», que había sido uno de los grandes pilares de la eficiencia de la globalización moderna. Quizás en poco tiempo, la adopción generalizada de tecnologías que ahorran mano de obra, como la robótica, la inteligencia artificial o la impresión 3D, puede erosionar aún más la dependencia de la fabricación de bajos salarios como motor del aumento del comercio y las finanzas internacionales.

El fin del auge de China es otro factor que frena la globalización. La evolución de China de productor de bajo coste a países de ingresos medios ha reducido su ventaja comparativa en el suministro mundial de productos manufacturados baratos. No obstante, hasta ahora, ningún otro país ha podido seguir los pasos de China. Solo Vietnam y Bangladesh han llenado parcialmente el vacío creado por la salida de China de la fabricación de gama baja.

En otras palabras, el nuevo productor de bajo coste que reemplazará a China como el próximo centro de fabricación mundial aún no ha surgido a una escala significativa, un resultado que comparte la culpa de la desaceleración del crecimiento del comercio mundial este siglo.

Finalmente, la nueva regulación de la industria de servicios financieros después de la GFC tuvo elementos globales y claramente nacionales, los cuales crearon nuevos obstáculos para los flujos financieros transfronterizos; por ejemplo, a través de altos requisitos de capital bancario en exposiciones crediticias más riesgosas.

La globalización pierde fuelle, pero no ha desaparecido

Surgen tres conclusiones.

En primer lugar, la globalización está en horas bajas, pero no acabada. Los datos son claros: ha terminado una era de crecimiento transfronterizo sobrealimentado en el comercio y los flujos de capitales. Por el contrario, no ha habido una caída generalizada de la actividad económica internacional. Más bien, su tasa de crecimiento se ha desacelerado. En ese sentido, la desglobalización genuina aún no está en marcha.

En segundo lugar, de los factores responsables de la globalización, el que ahora falla es el compromiso político. El populismo, el nacionalismo, la nueva regulación financiera y las preocupaciones por la seguridad nacional han usurpado a la economía como las prioridades de las relaciones internacionales. La culpa no es del progreso tecnológico ni de la disminución de los deseos de obtener beneficios y consumir. Más bien, la oposición política a una mayor liberalización y la promoción activa de algunos retrocesos han sido responsables de la caída del ritmo de la globalización en los últimos 15 años.

En tercer lugar, a pesar de toda la preocupación sobre la dependencia excesiva de China o la discusión sobre la reubicación de la fabricación en Estados Unidos o Europa, la realidad es diferente. El mundo aún no está cambiando el nexo de producción dentro de las fronteras nacionales. A medida que aumentó la demanda de bienes cuando se reabrieron las economías en 2021 y a principios de 2022, las exportaciones de China se dispararon, lo que revela que las cadenas de suministro globales permanecen intactas y son parte integral del funcionamiento de la economía mundial.

Dicho esto, las declaraciones sobre la muerte de la globalización son prematuras. Como se señaló anteriormente, se ha producido una desaceleración en el crecimiento del comercio mundial durante más de una década, pero no un ritmo acelerado. El sistema de producción y comercio internacional parece estar tendiendo hacia uno más resistente a las interrupciones del suministro. Pero es cierto que la globalización necesita el apoyo popular para prosperar, y ese apoyo se ha evaporado inequívocamente. Comprender los vientos políticos globales será fundamental para descifrar qué camino tomará finalmente el fenómeno.

El Consejo de Ministros ha aprobado el proyecto de Ley de la Autoridad de Defensa del Cliente Financiero que será remitido a las Cortes para su tramitación parlamentaria. Esta Autoridad tiene el objetivo de incrementar la protección de los clientes financieros, que podrán presentar sus reclamaciones de forma gratuita en el ámbito bancario, de seguros y de inversión financiera ante un único organismo, lo que redundará en un mejor análisis de los conflictos y rapidez en el servicio.

De esta forma, la nueva institución centralizará los actuales servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones. Además, el texto aprobado amplía el alcance y las competencias de la futura Autoridad respecto al texto inicial, reforzando la seguridad jurídica y la protección de los clientes financieros.

Más protección para los clientes e inclusión financiera

Entre las principales novedades que se han incorporado, destaca la ampliación de las entidades que podrán ser objeto de reclamaciones por parte de los clientes. A las entidades supervisadas, servicios fintech y de criptoactivos se añaden los servicios de préstamos al consumo, con independencia de por quién sean supervisados.

Se extiende también el tipo de reclamaciones que se pueden presentar, que podrán tener o no contenido económico, para cubrir reclamaciones, por ejemplo, de falta de información o por la no apertura de una cuenta de pago básica, así como por posibles incumplimientos de la autorregulación del sector financiero.

En este sentido, se aclara que cuando la reclamación tenga un contenido económico, en las resoluciones que sean vinculantes se podrá determinar la devolución de importes debidamente cobrados más los intereses de demora. Para las reclamaciones sin contenido económico, se establece la posibilidad de la Autoridad pueda reconocer al cliente una compensación, entre 100 euros y 2.000 euros, en función de la naturaleza, alcance y circunstancias particulares de la reclamación.

Asimismo, se refuerzan los instrumentos para garantizar la inclusión financiera a través de la atención personalizada, particularmente a las personas mayores, con discapacidad y colectivos vulnerables que deseen presentar una reclamación. Con este objetivo se elaborará un modelo sencillo y accesible para que los ciudadanos detallen sus reclamaciones y que podrán presentar por canales presenciales, telefónicos o telemático.

También se refuerza el papel de los Códigos de Buenas Prácticas y de autorregulación del sector financiero, asimilándolos a normas de conducta que serán de obligado cumplimiento una vez suscritos, pudiendo ser objeto de reclamación en caso incumplimiento. En este sentido se incluye como obligación para los supervisores financieros la elaboración y actualización de un Compendio Anual de Buenas Prácticas y Usos Financieros que será tenido en cuenta por la Autoridad en la resolución de los conflictos.

Finalmente, como novedad y con el fin de favorecer todas las alternativas posibles para las partes, se incluye expresamente la posibilidad de que las partes puedan someterse voluntariamente una vez iniciado el procedimiento a un mecanismo de conciliación o mediación, aun cuando el cliente ya haya iniciado el procedimiento de reclamación ante la Autoridad.

¿Cómo se financiará?

La nueva Autoridad se financiará con el pago por las entidades financieras de una tasa de 250 euros que abonarán por cada reclamación admitida. Se trata de una tasa por actividad y servicios de forma que, además de contribuir a la financiación de la institución, incentivará que las entidades resuelvan las reclamaciones de forma previa.

Con el fin de evitar abusos, la Autoridad podrá imponer multas de hasta 500 euros en caso de inadmisión reiterada al mismo reclamante durante un periodo de un año presentando reclamaciones que resulten infundadas.

La Autoridad estará adscrita al Ministerio de Asuntos Económicos y Transformación Digital, contará con autonomía e independencia funcional. A nivel organizativo, contará con un presidente y un vicepresidente que serán nombrados por el Consejo de Ministros por un periodo de seis años no renovable.

Funcionamiento de la Autoridad de Defensa del Cliente Financiero

Podrán presentar reclamaciones las personas físicas o jurídicas clientes de servicios financieros por posibles incumplimientos de normas de conducta, buenas prácticas y usos financieros, así como por abusividad de cláusulas declaradas como tales por los altos tribunales correspondientes, o en su caso, hayan sido inscritas con tal carácter en el Registro de Condiciones Generales de la Contratación, en relación con los contratos financieros.

Las resoluciones se dictarán de forma ágil, atendiendo a criterios uniformes, en un plazo no superior a 90 días naturales desde que el expediente esté completo, y tendrán carácter vinculante para las entidades financieras cuando las reclamaciones estén relacionadas con la normativa de conducta y protección a la clientela, o con cláusulas abusivas declaradas como tales por los altos tribunales y de una cuantía inferior a 20.000 euros.

En el resto de los casos, cuando las resoluciones no sean vinculantes por ser de una materia no relacionada con las normas de conducta o de cuantía superior a 20.000 euros, tendrán el valor de informe pericial si se deciden aportar en un procedimiento judicial en defensa de sus intereses.

El incumplimiento de las resoluciones vinculantes de la autoridad, así como el cumplimiento tardío o defectuoso, podrá ser objeto de sanción por parte de la autoridad.

Organización de la Autoridad

Se organizará en direcciones generales y secciones, que serán los órganos colegiados competentes para resolver las reclamaciones. Asimismo, se les dota a los vocales de un elevado grado de independencia. Además, para garantizar la homogeneidad de criterios en la resolución de las reclamaciones, se prevé la existencia de una cuestión de unificación de criterio que resolverá una Sección Especial.

Por último, contará con un Comité Consultivo, que será un órgano de asesoramiento y estará integrado por el presidente y el vicepresidente de la Autoridad, además de por doce miembros representantes del Consejo de Consumidores y Usuarios, las patronales del ámbito financiero y representantes de las comunidades y ciudades autónomas, así como por dos expertos independientes, del ámbito académico, con conocimientos en materia financiera.

La creación de esta Autoridad complementa el sistema institucional de resolución de reclamaciones en el ámbito financiero, que está articulado actualmente en tres niveles: los servicios de atención al cliente de las propias entidades financieras; los servicios de resolución extrajudicial de reclamaciones de los organismos supervisores y los órganos judiciales.

Después de las polémicas, por fin ha echado a rodar el balón en los terrenos de juego en Qatar. Los amantes del deporte rey pasarán bastante tiempo en las próximas semanas atentos a las pantallas, disfrutando del que probablemente sea el mayor espectáculo del mundo. Sin embargo, si algo caracteriza a los gestores de fondos de inversión es el hábito (que puede resultar tanto virtud como defecto) de intentar buscar en su actividad cotidiana posibles oportunidades que mejoren la rentabilidad de nuestras carteras.

Algunas ideas que pueden servir como guía para saber en qué hay que fijarse y qué lecturas hay que sacar sobre el mundial de fútbol de Qatar 2022 desde la perspectiva del inversor son las siguientes, que ofrecen en Mapfre.

La llegada de nuevos inversores

Quizás la conclusión más evidente que nos llevaremos tras estas semanas de competición es que el fútbol continúa siendo el producto de contenido audiovisual más potente que existe a nivel global. Esto no resulta ninguna novedad, pero, combinado con la llegada en los últimos años de mejores controles financieros y de equipos gestores cada vez más preparados, está haciendo que nuevos inversores hayan aterrizado (o planeen hacerlo) en un sector que hace bien poco estaba vetado. Sobre todo, si se pretendía gestionar de manera racional nuestro patrimonio. Precisamente, la mayor parte de los compradores que están llegando al mundo del fútbol provienen de la región que organiza el presente mundial (Oriente Medio) o de la que se encargará de la próxima cita dentro de cuatro años (Norteamérica).

La lucha sobre el modelo de negocio

Este aterrizaje masivo de nuevos inversores a un mercado en el que la oferta es casi totalmente inelástica (es prácticamente imposible crear nuevos clubes de fútbol de la nada…), está haciendo que los precios de estos activos se incrementen y, probablemente, esta tendencia pueda ir a más. Ese flujo de dinero, en nuestra opinión, debería aportar rentabilidades atractivas a los que logren anticiparse y elegir los activos adecuados. Sin embargo, como ya estamos viendo en otros deportes, como el golf o el pádel, no resulta indiferente el perfil de inversor que acabe siendo el dominante, ya que está en juego la sostenibilidad financiera del sector a largo plazo. La buena noticia es que parece que los organismos reguladores, con medidas restrictivas como el endurecimiento del control económico, tienen clara la dirección que quieren tomar para que el crecimiento sea ordenado.

La inversión con impacto social

Si por algo se han caracterizado los meses y semanas previas a este mundial de Qatar ha sido por la polémica sobre las implicaciones morales y sociales de la elección de esta sede, con la sombra de la sospecha sobre los posibles fallos de gobernanza en la FIFA en el momento de la designación del país organizador. El deporte (y, en concreto, el fútbol) es, probablemente, el mejor lugar común del que disponemos a nivel global para poder generar un impacto positivo en la sociedad a través de la integración, para probar e instaurar tecnologías que mejoren el cuidado del medio ambiente y para promover una gobernanza sana de las instituciones. Es por eso que sorprende la poca atención que, de momento, ha puesto la inversión ESG sobre este sector en particular.

Las infraestructuras como vía de ingresos

Otra cosa que llamará nuestra atención en las próximas semanas será probablemente la enorme inversión en faraónicos estadios construidos específicamente para la cita mundialista. Con una alta probabilidad, muchas de estos lujosos activos quedarán sin uso y desaparecerán después del pitido final del último partido. Muy al contrario, la tendencia en Europa pasa por intentar aprovechar las infraestructuras deportivas de una manera cada vez más continua, eficiente y sostenible. Si se dispone de un espacio capacitado para recibir eventos de empresas, congresos, conciertos o eventos de otros deportes, ¿por qué iban los clubes a limitarse a explotarlos comercialmente solo una vez cada quince días? De esta manera, se abre una vía, ya probada con enorme éxito en Estados Unidos, para aumentar los ingresos a la vez que se diversifica la actividad empresarial del club y se deja de depender en exclusiva de los resultados dentro del terreno de juego.

El ruido contra los fundamentales

Por último, si hay algo que caracteriza a los campeonatos mundiales de fútbol es el enorme ruido mediático, de todo tipo, que generan. Este estruendo alcanza también a los clubes de fútbol cuyas acciones cotizan en bolsa. ¿Se lesionará alguno de sus jugadores más relevantes compitiendo con su selección? ¿O, por el contrario, tendrá una actuación destacada que hará posible venderlo por una jugosa cantidad? Para el inversor a largo plazo, como es nuestro caso, el impacto de estas noticias debería de ser bastante limitado. Sin embargo, puede ser que la cotización de sus acciones experimente a corto plazo movimientos extremos, ya sea al alza o a la baja. El ruido es el gran enemigo del inversor, pudiendo nublar su conocimiento y despistarle de la información realmente importante. Pero también es el gran aliado de aquellos que logran controlar las emociones e imponer la racionalidad en sus análisis, ya que pone sobre la mesa oportunidades extraordinarias que solo se dan cuando el mercado pierde temporalmente la cordura.

Puede acceder al informe completo a través de este link.

La previsión complementaria colectiva da otro paso adelante con la entrada en vigor el Real Decreto 885/2022 actualiza el reglamento de planes y fondos de pensiones, por el cual se introducen seis nuevos artículos en el reglamento de fondos y planes de pensiones que regulan la comisión promotora y de seguimiento, la comisión de control especial y las comisiones de gestión y de depositaría de los nuevos planes de pensiones de empleo de promoción pública.

Tras la aprobación en junio de este año de la Ley 12/2022,1 que crea los fondos de pensiones de empleo de promoción pública (ya conocidos como FPEPP), el BOE publicó, el 18-10-2022, el Real Decreto 885/2022,2 que desarrolla algunos aspectos concretos de estos nuevos fondos. Con el objetivo de aclarar la regulación, finReg ha resumido los aspectos más relevantes de este real decreto.

Ámbito de regulación

El Real Decreto 885/2022 regula la composición y el funcionamiento de la entidad promotora de este tipo de fondos, la comisión promotora y de seguimiento que debe formarse y los procedimientos de control que esta ha de desempeñar sobre las entidades gestoras y depositarias del fondo de los FPEPP.

Asimismo, regula la constitución y el funcionamiento de la comisión de control especial, como órgano adicional de control de todos los FPEPP, y los límites a las retribuciones que pueden percibir las entidades gestoras y depositarias de los FPEPP, que se detallan a continuación.

Límites de las retribuciones de entidades gestoras y depositarias

Gestoras. Las gestoras adjudicatarias de la gestión de estos fondos de empleo públicos podrán percibir una remuneración inferior al 0,30% anual, calculada conjuntamente sobre las comisiones acumuladas que perciban las distintas entidades gestoras, cuando el FPEPP o el plan de pensiones de empleo participe en otro fondo o invierta en instituciones de inversión colectiva o entidades de capital riesgo gestionadas por entidades del mismo grupo que la entidad gestora.

Cuando, por el contrario, la gestora invierta en fondos de pensiones abiertos, instituciones de inversión colectiva o entidades de capital riesgo gestionadas por un tercero, podrá repercutir las comisiones derivadas de dichas inversiones, hasta un máximo del 0,55%, adicional al límite anterior.

Depositarias. La comisión de estas entidades depositarias será inferior al 0,10% anual. Además, podrán recibir comisiones por la liquidación de operaciones de inversión, siempre de acuerdo con la normativa vigente.

Gastos repercutibles

Por otro lado, el real decreto prevé la posibilidad de que tanto las entidades gestoras como las depositarias repercutan, por encima de los límites mencionados, los gastos de implementación iniciales para la interconexión con la plataforma digital común, necesarios para la puesta en funcionamiento de estos fondos, durante un plazo máximo de 5 años a partir del momento de su adjudicación.

Los partícipes y beneficiarios deben estar informados de estos gastos de implementación por medio de la información semestral, con indicación de cómo influyen en la rentabilidad del plan de pensiones, en euros y en porcentaje.

Del mismo modo, con carácter semestral, las entidades gestoras y depositarias han de informar a la comisión de control especial de los gastos repercutidos como gastos de implementación, desglosados por materias y expresados en porcentaje sobre la cuenta de posición.

Han pasado ya 14 años desde que la Fed y otros bancos centrales nos sumieran en una era de tipos de interés y rendimientos de los bonos ultrabajos en respuesta a la crisis financiera mundial. Esta era ha finalizado y, consecuencia de ello, los mercados de renta fija han sufrido unas presiones tremendas durante el último año por el doble efecto derivado del ascenso de los rendimientos de los bonos de los países del núcleo europeo y la ampliación de los diferenciales de deuda corporativa.

Durante más de una década, los bancos centrales han retirado de la mesa una de las principales bazas de los inversores. En el pasado, se daba por sentada una rentabilidad modesta y fiable sobre la deuda pública o los bonos corporativos de altas calificaciones junto con la idea de que, cuando las bolsas sufrieran, los bonos se beneficiarían y la inversa.

En lugar de eso, desde 2009 los bancos y los inversores se han acostumbrado a una nueva realidad: cado año vertían las ingentes cantidades de liquidez puestas a disposición por los bancos centrales en diversas apuestas de renta variable y activos reales en busca de rentas, allí donde se encontraran. Era posible extraer ganancias por precio, operativa o valor razonable de los mercados de renta fija y monetarios, pero, si no se asumía un riesgo desmedido, los rendimientos rondaban el cero o eran directamente cero.

Esos días son cosa del pasado. Los rendimientos de los bonos del Tesoro de EE.UU. a dos años, que durante largo tiempo han estado anclados por debajo del 1% y hace tan solo un año cotizaban a 30 puntos básicos, ahora se sitúan en el 4,5%. Los títulos a diez años de EE.UU. también superaron el 4% por primera vez desde 2008. Sus homólogos germanos, hundidos en territorio nominal negativo durante el pasado año, han remontado hasta superar el 2%. Persisten algunos grandes riesgos, a pesar de que las valoraciones son aparentemente atractivas.

Los movimientos de los mercados británicos durante el mes pasado generaron un importante descuento en los

rendimientos de los Gilts, lo que ha vuelto a atraer a los compradores. Pero todo el asunto de los minipresupuestos, que culminó con la renuncia de Liz Truss como primera ministra, podría ser simplemente la primera señal de aparición de grietas en el sistema financiero mundial. Estamos muy atentos a la liquidez en todo el mundo, sobre todo en los mercados de bonos del Tesoro de EE.UU., y todavía no está claro si los amplísimos diferenciales en algunas áreas del mercado de bonos son representativos de la magnitud de la recesión (y los impagos) que se avecina.

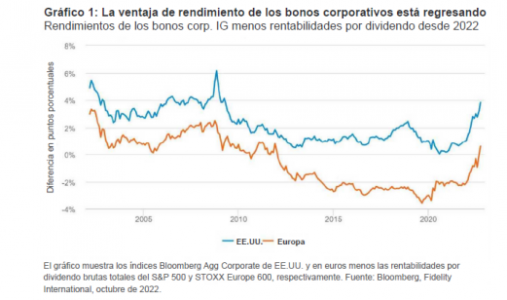

Los dividendos frente a los rendimientos de los bonos

Sin embargo, la dinámica entre las rentabilidades de las acciones y los bonos ha cambiado. Las apuestas por la rentabilidad por dividendo habían sido uno de los refugios por antonomasia en un entorno de rendimientos bajos, pero el impacto de la inflación, los tipos más altos y un probable aterrizaje forzoso de los beneficios empresariales en los mercados desarrollados lo ha erosionado. Ahora que los bonos del Tesoro de EE.UU. a diez años rentan por encima del 4% y los bonos corporativos investment grade ofrecen un 6%, los inversores pueden comprar rendimientos similares a los dividendos que ofrecen las grandes multinacionales pero sin los mismos riesgos, siempre que los países y las empresas no incurran en impagos.

Durante mucho tiempo, no ha sido así. El gráfico que figura a continuación muestra cómo la ventaja de los bonos —los corporativos, no digamos ya la deuda pública— frente a las rentabilidades por dividendo se hundió durante la última década y cómo ha rebotado durante los últimos seis meses. En otras palabras, ahora existe una alternativa y los bonos están de vuelta.

Un aspecto importante es que la magnitud de las rentabilidades está extendiéndose a otras áreas del universo de la renta fija y en algunos lugares es aún más marcada. A primera vista, los diferenciales de deuda corporativa sugieren que las valoraciones se encuentran próximas a un punto de inflexión en los mercados emergentes y de rendimientos más altos debido a la fortaleza del dólar y los problemas del sector inmobiliario chino, con este último como probable beneficiario de nuevos estímulos. De nuevo, los tiempos serán cruciales en estas áreas y bien podría producirse otra sacudida, pero los cupones y rendimientos simplemente son más altos de lo que han sido durante algún tiempo.

Los bonos tienen poco peso en las carteras

A pesar de los niveles de rendimientos más tentadores, los bonos siguen estando infrarrepresentados en las carteras frente a las acciones. El gráfico que figura a continuación muestra la magnitud del trasvase hacia la renta

variable desde el hundimiento de Lehman Brothers que finalmente podría invertirse. Antes de 2008, los inversores no bancarios solían mantener menos de una quinta parte de sus carteras en bolsa. Desde 2009, lo normal ha sido lo contrario y en 2020 y 2021 esa cifra se acercaba más a una cuarta parte. Las fuertes caídas de los activos de renta fija este año a medida que los bancos centrales fueron provocando el ajuste de los rendimientos no ha hecho sino acentuar esa posición. Eso debería dejar mucho margen para que los inversores eleven la exposición a los bonos desde ahora y consigan más beneficios de diversificación en las carteras.

Cautela por el momento

El mundo sigue siendo extremadamente complicado. Los mercados llevan meses esperando sin éxito un cambio de orientación de la Fed en relación con los tipos. Del mismo modo, los datos económicos de EE.UU. siguen

aventajando en gran medida a los de sus competidores. La periferia sur de Europa también presenta importantes riesgos de sufrir otra oleada de ventas, y riesgos de contagio también, mientras el Banco Central Europeo trata de capear la crisis energética sin perder de vista el control de la inflación. Sin embargo, con el tiempo los precios al consumo empezarán a estabilizarse con el debilitamiento de la demanda.

Otras tendencias podrían ser favorecedoras. Los tipos más altos y la caída de las fusiones y adquisiciones podrían mermar la oferta de bonos corporativos a partir de ahora. El creciente mercado de bonos sostenibles brinda otras oportunidades para que los gobiernos se endeuden a un coste menor. Así pues, el entorno de las rentabilidades potenciales está cambiando profundamente y la renta fija está de vuelta.

Tribuna de Steve Ellis, CIO global de Renta Fija en Fidelity International

El Consejo de Ministros ha aprobado el proyecto de Ley de la Autoridad de Defensa del Cliente Financiero, que será remitido a las Cortes para su tramitación parlamentaria. Esta Autoridad tiene el objetivo de incrementar la protección de los clientes financieros, que podrán presentar sus reclamaciones de forma gratuita en el ámbito bancario, de seguros y de inversión financiera ante un único organismo, lo que redundará en un mejor análisis de los conflictos y rapidez en el servicio.

De esta forma, la nueva institución centralizará los actuales servicios de reclamaciones del Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y la Dirección General de Seguros y Fondos de Pensiones. Además, el texto aprobado amplía el alcance y las competencias de la futura Autoridad respecto al texto inicial, reforzando la seguridad jurídica y la protección de los clientes financieros.

Más protección para los clientes e inclusión financiera

Entre las principales novedades que se han incorporado, destaca la ampliación de las entidades que podrán ser objeto de reclamaciones por parte de los clientes. A las entidades supervisadas, servicios fintech y de criptoactivos se añaden los servicios de préstamos al consumo, con independencia de por quién sean supervisados.

Se extiende también el tipo de reclamaciones que se pueden presentar, que podrán tener o no contenido económico, para cubrir reclamaciones, por ejemplo, de falta de información o por la no apertura de una cuenta de pago básica, así como por posibles incumplimientos de la autorregulación del sector financiero.

En este sentido, se aclara que cuando la reclamación tenga un contenido económico, en las resoluciones que sean vinculantes se podrá determinar la devolución de importes debidamente cobrados más los intereses de demora. Para las reclamaciones sin contenido económico, se establece la posibilidad de la Autoridad pueda reconocer al cliente una compensación, entre 100 euros y 2.000 euros, en función de la naturaleza, alcance y circunstancias particulares de la reclamación.

Asimismo, se refuerzan los instrumentos para garantizar la inclusión financiera a través de la atención personalizada, particularmente a las personas mayores, con discapacidad y colectivos vulnerables que deseen presentar una reclamación. Con este objetivo se elaborará un modelo sencillo y accesible para que los ciudadanos detallen sus reclamaciones y que podrán presentar por canales presenciales, telefónicos o telemático.

También se refuerza el papel de los Códigos de Buenas Prácticas y de autorregulación del sector financiero, asimilándolos a normas de conducta que serán de obligado cumplimiento una vez suscritos, pudiendo ser objeto de reclamación en caso incumplimiento. En este sentido se incluye como obligación para los supervisores financieros la elaboración y actualización de un Compendio Anual de Buenas Prácticas y Usos Financieros que será tenido en cuenta por la Autoridad en la resolución de los conflictos.

Finalmente, como novedad y con el fin de favorecer todas las alternativas posibles para las partes, se incluye expresamente la posibilidad de que las partes puedan someterse voluntariamente una vez iniciado el procedimiento a un mecanismo de conciliación o mediación, aun cuando el cliente ya haya iniciado el procedimiento de reclamación ante la Autoridad.

¿Cómo se financiará?

La nueva Autoridad se financiará con el pago por las entidades financieras de una tasa de 250 euros que abonarán por cada reclamación admitida. Se trata de una tasa por actividad y servicios de forma que, además de contribuir a la financiación de la institución, incentivará que las entidades resuelvan las reclamaciones de forma previa.

Con el fin de evitar abusos, la Autoridad podrá imponer multas de hasta 500 euros en caso de inadmisión reiterada al mismo reclamante durante un periodo de un año presentando reclamaciones que resulten infundadas.

La Autoridad estará adscrita al Ministerio de Asuntos Económicos y Transformación Digital, contará con autonomía e independencia funcional. A nivel organizativo, contará con un presidente y un vicepresidente que serán nombrados por el Consejo de Ministros por un periodo de seis años no renovable.

Funcionamiento de la Autoridad de Defensa del Cliente Financiero

Podrán presentar reclamaciones las personas físicas o jurídicas clientes de servicios financieros por posibles incumplimientos de normas de conducta, buenas prácticas y usos financieros, así como por abusividad de cláusulas declaradas como tales por los altos tribunales correspondientes, o en su caso, hayan sido inscritas con tal carácter en el Registro de Condiciones Generales de la Contratación, en relación con los contratos financieros.

Las resoluciones se dictarán de forma ágil, atendiendo a criterios uniformes, en un plazo no superior a 90 días naturales desde que el expediente esté completo, y tendrán carácter vinculante para las entidades financieras cuando las reclamaciones estén relacionadas con la normativa de conducta y protección a la clientela, o con cláusulas abusivas declaradas como tales por los altos tribunales y de una cuantía inferior a 20.000 euros.

En el resto de los casos, cuando las resoluciones no sean vinculantes por ser de una materia no relacionada con las normas de conducta o de cuantía superior a 20.000 euros, tendrán el valor de informe pericial si se deciden aportar en un procedimiento judicial en defensa de sus intereses.

El incumplimiento de las resoluciones vinculantes de la autoridad, así como el cumplimiento tardío o defectuoso, podrá ser objeto de sanción por parte de la autoridad.

Organización de la Autoridad

Se organizará en direcciones generales y secciones, que serán los órganos colegiados competentes para resolver las reclamaciones. Asimismo, se les dota a los vocales de un elevado grado de independencia. Además, para garantizar la homogeneidad de criterios en la resolución de las reclamaciones, se prevé la existencia de una cuestión de unificación de criterio que resolverá una Sección Especial.

Por último, contará con un Comité Consultivo, que será un órgano de asesoramiento y estará integrado por el presidente y el vicepresidente de la Autoridad, además de por doce miembros representantes del Consejo de Consumidores y Usuarios, las patronales del ámbito financiero y representantes de las comunidades y ciudades autónomas, así como por dos expertos independientes, del ámbito académico, con conocimientos en materia financiera.

La creación de esta Autoridad complementa el sistema institucional de resolución de reclamaciones en el ámbito financiero, que está articulado actualmente en tres niveles: los servicios de atención al cliente de las propias entidades financieras; los servicios de resolución extrajudicial de reclamaciones de los organismos supervisores y los órganos judiciales.

Los encuestados dedican actualmente el 22% de sus carteras a los mercados privados y no prevén aumentar sustancialmente dicha asignación en los próximos tres a cinco años. Mientras tanto, según indican los resultados de esta encuesta, algo más de la mitad de los encuestados espera que los mercados cotizados se comporten mejor que los privados en los próximos cinco a diez años.

Cuando se les preguntó su opinión sobre cómo afectará la actual volatilidad del mercado a la inversión en renta variable y renta fija, el 46% de los inversores intermediarios sostienen que los argumentos para invertir en los mercados cotizados no han cambiado, mientras que el resto de los encuestados se dividen a partes iguales entre partidarios y detractores.

Desde la firma indican que los argumentos a favor de los mercados cotizados se ven reforzados por las prioridades de asignación de activos de los encuestados de cara a los próximos tres años. En efecto, la renta variable y la renta fija siguen siendo las principales opciones de asignación para el 31% y el 26% de los encuestados, respectivamente, por encima de otras clases de activos. La mayoría de los encuestados (76%) prefiere la gestión activa a la pasiva.

No obstante, la mayoría (65%) de los encuestados coincide en que a los inversores les costará lograr rentabilidad debido a la inflación durante al menos los próximos tres años; con un 85%, los grandes inversores del Reino Unido son los más pesimistas de todas las regiones. La mayoría de los grandes inversores internacionales (39%) esperan que las carteras registren unas rentabilidades del 5%-6% durante ese periodo.

Otra de las conclusiones que arroja esta encuesta de BC BlueBay es que el apetito por las acciones value va en aumento, ya que el 28% de los grandes inversores invierten actualmente en este estilo, y el 33% espera hacerlo en los próximos uno a tres años. “También parece haber una preferencia por los valores de gran capitalización frente a los de pequeña capitalización y los de pequeña y mediana capitalización, ya que el 42% de los grandes inversores tiene previsto invertir en valores de gran capitalización en los próximos uno a tres años, frente al 25% de los de pequeña capitalización y el 33% de los de pequeña y mediana capitalización”, señala la encuesta.

Esto está en línea con una mayor perspectiva sobre el repunte de la renta variable. Según muestra la encuesta*, los grandes inversores esperan que la renta variable de Norteamérica (25%) y China (27%) registre la mayor subida en los próximos cinco años, aunque hay indicios de un desplazamiento hacia Europa.

Respecto a la renta fija, esta clase de activo no se queda atrás. El documento afirma que “el retorno absoluto es el estilo de inversión en renta fija que prefieren más de un tercio (37%) de los encuestados, sobre todo entre los inversores radicados en el Reino Unido (47%)”.

Lo mismo ocurre con los mercados emergentes, ya que el 86% de los grandes inversores cree que están a punto de crecer. La encuesta revela que el 58% afirma que quiere beneficiarse de ese crecimiento. Eso sí, China está muy separada de las asignaciones a los mercados emergentes; y un 41% de los encuestados este año ven a China como el país de los mercados emergentes en el que más se puede invertir en comparación con los resultados de 2021 (36%).

Por último, la encuesta pone de relevancia que la ESG sigue siendo un factor fundamental en las inversiones, al menos para el 57% de los encuestados. Según la gestora, llama la atención el porcentaje entre los encuestados estadounidenses (un 68%) y la invasión rusa de Ucrania ha influido de forma importante en el mayor interés por los factores ESG. “La preocupación por las cadenas de suministro como consecuencia de la invasión rusa de Ucrania es el principal factor de impulso del creciente interés por los factores ESG entre los grandes inversores internacionales (68%), seguido de la reducción de la dependencia del petróleo y el gas rusos (45%)”, explican desde la firma.

En relación con los resultados del estudio, Borja Mateo, Director, Sales, de BlueBay Funds Management Company S.A. (sucursal España), ha señalado: “Contra lo que sugiere una mayor volatilidad, nuestro análisis apunta a que la mayoría de los distribuidores mayoristas de fondos, está a favor de la gestión activa: se busca una mayor flexibilidad en la gestión de carteras para hacer frente a la incertidumbre actual. Nuestras conclusiones indican que la bonanza en la asignación a los mercados privados, puede haber tocado a su fin antes de lo previsto: como primera opción, los inversores estarían haciendo frente a las pérdidas patrimoniales sufridas a base de mayores inversiones en los mercados públicos”.