Tressis: la clave este año estará en «no apostar por una bajada de tipos en la segunda parte de 2023»

| Por Sofia Cisneros | 0 Comentarios

Superando la resaca de 2022, comenzamos el año sumergidos en un entorno de inflación persistente, pero que empieza a estabilizarse. Mientras, los bancos centrales continuarán con su política de subida de tipos y reducción de balance, lo que mantendrá elevada la volatilidad. Ante este escenario, la prudencia debe continuar imperando en las carteras de inversión. Esta es una de las principales conclusiones de las perspectivas de inversión de Tressis, que ha presentado José Miguel Maté, consejero delegado de Tressis, junto a Daniel Lacalle, economista jefe de la entidad.

“Los datos macroeconómicos han empezado a estabilizarse y las economías desarrolladas podrían evitar la recesión gracias a la corrección de las principales materias primas. Sin embargo, la inflación sigue siendo elevada y existe el riesgo de un estancamiento con precios elevados. El año 2023 presenta un entorno atractivo para buscar inversiones a largo plazo de manera selectiva. Todos los grandes patrimonios se han construido en años como 2023”, explica Maté.

“Para 2023 esperamos un crecimiento global del 2,1% y que la eurozona y el Reino Unido cierren el año con una leve caída o estancamiento”, añade. En este punto, los expertos han explicado que lo que realmente afecta al crecimiento mundial es la deuda mundial, que supone «una losa» para el mismo.

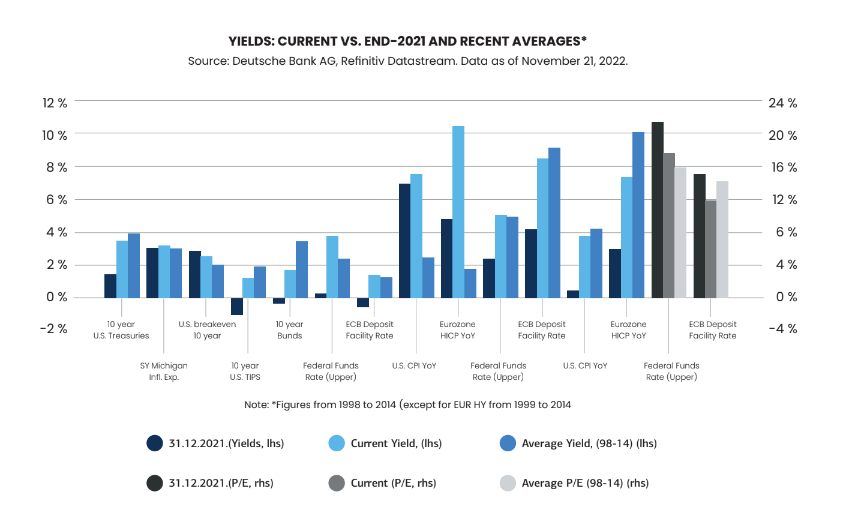

La inflación ha tocado techo, pero no se ha doblegado

Algunos analistas consideran que a finales de este año, al menos en Estados Unidos (Fed), los bancos centrales comenzarán a subir tipos de interés. Sin embargo, los expertos de la firma lo descartan rotundamente. Con una inflación alta y la subyacente al alza, esperan que las subidas de tipos se mantengan, al igual que la reducción del balance de los bancos centrales. «2023 no es un año para contar con una expansión monetaria», ha insistido Lacalle. Desde Tressis prevén que los tipos en Estados Unidos alcancen el 5/5,25%, mientras que en Europa se mantengan más bajos con niveles del 2,25%/3,5%.

Según explica, puede que hayamos visto el pico de la inflación, pero advierte de que no la hemos doblegado y sigue en niveles muy altos. Además, según han señalado los expertos, seguramente la reapertura de China genere más presiones inflacionistas por la demanda de materias primas. En este sentido, Lacalle apunta que la clave este año estará en «no apostar por una bajada de tipos en la segunda parte de 2023».

Con este contexto, el economista jefe recuerda que “en periodos similares de contracción monetaria se ha comprobado que la inversión por fundamentales, poniendo en valor los beneficios y márgenes empresariales, funciona. Por ello, podemos confirmar que nos encontramos ante el mejor año para la inversión por fundamentales. No podemos olvidar que en el mundo muchos países seguirán creciendo, mientras que muchos sectores, como por ejemplo el lujo, la tecnología o la salud, van a tener buenos comportamientos”. Además, apunta que “el inversor en 2023 debe tener en cuenta que la contracción monetaria generará un periodo de mayor volatilidad, pero mejores oportunidades”.

Oportunidades en renta fija para reducir riesgos y diversificar

Desde Tressis indican que la renta fija vuelve a ofrecer unas valoraciones atractivas y unas rentabilidades que no veíamos desde hace una década. Además, los expertos insisten en que no debemos olvidar que nos puede brindar oportunidades para reducir el riesgo de las carteras a la vez que nos ofrece la ventaja de la diversificación. Según relatan, la rentabilidad de los bonos en todos sus plazos ha aumentado por la subida de los tipos oficiales, y es posible que continúen subiendo a medida que se reduzca el balance de los bancos centrales y que la inflación subyacente se mantenga elevada.

Por ello, la entidad comienza 2023 con duraciones bajas y un mayor peso en las carteras de renta fija privada con grado de inversión. Todavía encuentran en la renta fija a largo plazo cierto riesgo, aunque limitado, en un contexto de subidas de tipos de interés. No obstante, mantienen algunas posiciones en cartera que ayudarán a compensar los episodios de volatilidad.

Renta variable: mercados desarrollados frente a emergentes

Centrados en la renta variable, la entidad valora que la primera parte del año será favorable para los sectores más defensivos y las compañías con políticas de distribución de beneficios sostenibles a sus accionistas. Por ello, Tressis cuenta con fondos en cartera centrados en estas características, ya que considera que proporcionan una cobertura frente a la inflación y a la volatilidad en periodos de subidas de tipos como el actual. Por último, “seguimos favoreciendo los mercados desarrollados frente a los emergentes y las empresas de mayor capitalización frente a las pequeñas”, señala Lacalle.

«Una vez que las acciones han ajustado el impacto de las subidas en los tipos de interés, serán los beneficios empresariales y su evolución los que irán marcando el rumbo de las bolsas», esperan.

En este contexto apuestan por que los sectores defensivos y aquellos con capacidad de fijación de precios sigan teniendo un mejor comportamiento a nivel global. Por lo tanto, Maté indica que “para la primera parte del año estamos positivos en salud, consumo básico, defensa, lujo, telecomunicaciones y energías renovables. También debemos incorporar otras industrias menos defensivas cuyas valoraciones vuelven a estar a múltiplos atractivos. Aquí entrarían sectores como software, semiconductores, comercio electrónico, biotecnología, Internet o servicios financieros. Son subsectores que van a ser capaces de crecer a doble dígito, no van a sufrir problemas de capital circulante y con suficiente caja para capear la situación actual”.

Materias primas: los precios se mantendrán altos

En lo que respecta a las materias primas, cabe destacar que sus precios retrocederán a medida que la demanda disminuya. No obstante, la escasez de oferta provocada, en algunos casos, por la reducción de inversión y desarrollo en los últimos años, mantendrá los precios relativamente altos frente a su media histórica.

Respecto a la energía, la entidad explica que los precios del petróleo alcanzaron máximos de una década en 2022 y a partir de ahora esperan que los precios continúen relativamente elevados, aunque la postura de la OPEP, la crudeza del invierno y cómo sea de profunda la ralentización del crecimiento serán determinantes.

Por su parte, los metales básicos llegaron a máximos históricos en el primer trimestre del año y desde entonces los precios han retrocedido un 30%. En Tressis se muestran positivos en aquellos metales relacionados con la transición energética y piensan que no se deberían ver mayores caídas en precios. Sin duda, su evolución estará marcada por la desaceleración de la economía china.

En cuanro a la agricultura, los expertos explican que el pasado año se vivieron máximos históricos en los precios agrícolas y en 2023 se mantendrán por encima de los niveles anteriores a la pandemia. Por otro lado, los metales preciosos fueron las únicas materias primas que no experimentaron una gran subida a raíz de la guerra. En concreto, de cara al inicio de 2023, la entidad considera que el oro es un buen activo para protegerse de una inflación persistente, especialmente en un contexto de tipos de interés reales negativos.