Flexstone Partners, filial de Natixis Investment Managers, especializada en los mercados globales de capital privado de pequeña y mediana capitalización, ha anunciado el nombramiento de François Desprez de Fresnoye como director financiero y director de operaciones para Europa.

Desprez de Fresnoye trabajará desde París como responsable de todas las operaciones europeas diarias de la empresa, tanto legales como corporativas.

En palabras de Benoit de Kerleau, socio director de Flexstone Partners en París, “estamos encantados de dar la bienvenida a François. Su amplia experiencia en capital riesgo es muy valiosa para nosotros. Seguiremos ampliando nuestro negocio y centrándonos en ofrecer excelencia a nuestros clientes».

Por su parte, Desprez de Fresnoye, calificó como «un gran privilegio» unirse al equipo de Flexstone, «cuya experiencia en capital riesgo está bien consolidada». Desprez de Fresnoye admitió estar «deseando trabajar con el equipo, ayudar a desarrollar la oferta de la empresa y centrarme en ofrecer las mejores soluciones de inversión posibles para el inversor».

Antes de incorporarse a Flexstone, Desprez de Fresnoye era responsable de asuntos jurídicos, cumplimiento, control interno y asuntos corporativos (Finanzas y Recursos Humanos) en EMZ Partners, empresa de inversión especializada en adquisiciones.

Anteriormente, trabajó once años en Access Capital Partners, donde fue director y luego socio a cargo de asuntos legales y fiscales relacionados con fondos y transacciones de inversión, incluyendo la estructuración de fondos y la ejecución de inversiones. También ha ocupado puestos de middle y back-office en Allianz y CPR Private Equity.

Cuenta con un máster en Derecho y Economía de la Banca y los Mercados Financieros por la

Universidad Jean Monnet de Caen. Desprez de Fresnoye se licenció en Derecho Mercantil y

Fiscal por la Universidad Jules Verne de Picardía.

Con la publicación de su informe anual de Sostenibilidad y Tutela Corporativa (Stewardship), Allianz Global Investors ha anunciado el refuerzo de los criterios empleados para clasificar sus fondos sostenibles. La metodología se basa en el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) y su respectiva categoría de fondos del artículo 8, pero esta propuesta va más allá de esta norma.

“Los inversores consideran, y con razón, el artículo 8 del SFDR de la Unión Europea como un compromiso mínimo para los fondos sostenibles, sin embargo, un ‘mínimo’ no es suficiente”, afirmó Matt Christensen, director global de Inversión Sostenible y de Impacto de AllianzGI. De esta forma, con el objetivo de ofrecer más claridad, “hemos introducido el principio de ‘dos elementos vinculantes’ para nuestra gama de fondos sostenibles”, adelanta Christensen.

El primer elemento vinculante es la política de exclusiones sostenibles, que impone criterios de exclusión en las carteras de títulos relacionados con armas, carbón, tabaco o con violaciones de los estándares internacionales (incluidos los principios del Pacto Mundial de Naciones Unidas). Unos factores que de por sí bastarían para su inclusión como artículo 8, según la firma.

Allianz GI da un paso más al introducir un segundo elemento vinculante que debe incorporarse al proceso de inversión. Puede tratarse de una cartera ‘Best-in-class’ siguiendo criterios de ISR, la alineación con los ODS, estrategias de impacto o un nuevo enfoque centrado en indicadores clave de rendimiento (KPI) en materia de sostenibilidad.

Este nuevo enfoque de KPI considera y aborda los retos medioambientales y/o sociales dentro del proceso de construcción de la cartera, definiendo la sostenibilidad como un objetivo de KPI que debe cumplir el fondo. Con esta estrategia, Allianz GI se fija unos indicadores medibles, supervisados y comunicados para hacer un seguimiento de los resultados ASG que sean lo suficientemente significativos como para impulsar la sostenibilidad en el proceso de inversión de una cartera.

Este enfoque ha sido posible gracias al lanzamiento de la plataforma de datos de sostenibilidad de Allianz GI a principios de este año, la Sustainability Insights Engine (SusIE). SusIE es una interfaz de usuario basada en la web que utiliza tecnología de última generación para facilitar el acceso a los datos ASG 1.

El primer KPI se refiere a la reducción de las emisiones de carbono. Se basa en la intensidad de gases de efecto invernadero (CO2 equivalente de alcance 1 y 2 en comparación con los ingresos). El objetivo es lograr, bien una reducción mínima de la intensidad de gases de efecto invernadero de la cartera frente al índice de referencia, o una reducción mínima del 5% interanual de la intensidad de gases de efecto invernadero de la cartera. Allianz GI tiene previsto seguir desarrollando la lista de KPI disponibles y ampliarlos a otros productos.

Christensen, en este punto, explica que con este planteamiento, “estamos en posición de gestionar activamente la intensidad de gases de efecto invernadero de las carteras y contribuir a configurar el camino hacia un futuro de bajas emisiones”. Una estrategia que, según el experto, “va de la mano de nuestras actividades de tutela corporativa (stewardship), en las que utilizamos nuestra influencia como accionista en el interés a largo plazo de nuestros clientes”.

Christensen también afirma que Allianz GI impulsa deliberadamente su programa de diálogo activo con las empresas hacia los aspectos de sostenibilidad o ASG. Temas típicos de este diálogo crítico son, por ejemplo, la integración de criterios de sostenibilidad en el sistema de remuneración de los directivos, o la iniciativa “say on climate”, en la que los accionistas exigen que las estrategias climáticas se presenten y debatan en las juntas anuales de accionistas.

Tras un 2022 negativo para casi todas las clases de activos de renta fija (emisiones del estado, bonos corporativos, deuda emergente), el año 2023 comenzó con unas perspectivas más positivas para el crédito, dados los indicios de un lento descenso de la inflación y las expectativas de un aterrizaje suave de la economía.

La volatilidad de los mercados volvió a EE.UU. cuando los bancos regionales experimentaron salidas de depósitos y se extendió a Europa con el episodio de uno de los bancos suizos más importantes. Estos acontecimientos han puesto de manifiesto el fuerte impacto que el aumento rápido y constante de los tipos de interés ha tenido en la situación del crédito y la actividad económica, pero en nuestra opinión no han cambiado el escenario central de un aterrizaje suave de la economía y una política monetaria menos restrictiva por parte del BCE. En este panorama central pensamos que existen interesantes oportunidades de inversión, como los bonos verdes, una alternativa sostenible que ha cobrado cada vez más relevancia.

Con el paso de los años, la sostenibilidad se ha convertido en una pieza imprescindible para las estrategias de las compañías, incluidas aquellas pertenecientes al sistema financiero. Los inversores recurren a la emisión de bonos verdes para financiar el proceso de transición, al tiempo que reducen potencialmente el perfil de riesgo medioambiental de la empresa, aumentan su solidez financiera y obtienen una ventaja competitiva a medio y largo plazo.

La sostenibilidad, lejos de ser una moda pasajera, se ha ido consolidando poco a poco en los mercados y a través de diferentes regiones e instrumentos financieros. Sin ir más lejos, el año pasado, varios países como Suiza, Canadá, Austria y Nueva Zelanda, realizaron sus emisiones inaugurales de bonos verdes; y otros como Italia, Alemania y Francia, volvieron a acudir al mercado con segundas emisiones. En este sentido, cabe destacar la emisión de instrumentos innovadores como el primer bono verde ligado a la inflación de Francia o la primera emisión de una Letra del Tesoro verde en Austria.

En un futuro más o menos próximo veremos un aumento de las emisiones gubernamentales sostenibles en el continente europeo. Por su parte, en el segmento corporativo esperamos que algunos sectores poco representados (como el industrial) vayan adquiriendo mayor peso, como resultado de las políticas comunitarias europeas y de las acciones del Banco Central Europeo en materia de lucha contra el cambio climático.

De manera adicional, en lo que respecta a su distribución geográfica, Europa es a día de hoy el principal contribuyente al mercado de bonos verdes destacando, en primer lugar, Francia, seguido de cerca por Alemania. Siguiendo esta trayectoria, durante los próximos años se mantendrá una presencia significativa de inversores europeos como consecuencia inherente a las políticas y objetivos fijados a nivel europeo en materia de descarbonización.

Por otro lado, el principal riesgo para el mercado “verde” sigue siendo el «greenwashing». En Europa se está avanzando en términos de legislación y divulgación corporativa. Un ejemplo concreto sería la introdución del Reglamento de Divulgación de Finanzas Sostenibles o la legislación SFDR. En este contexto, la integración de las directrices europeas (como los Green Bond Standard o la propia taxonomía) y la constatación de que los objetivos medioambientales declarados por las empresas son coherentes con la consecución de los acuerdos de París; son esenciales en la mejora de los procesos de selección de activos sostenibles.

Tribuna de Matteo Merlin, director de finanzas verdes y sostenibles en Eurizon

El último informe sobre el mercado del lujo de Bain & Company, en colaboración con la Fondazione Altagamma, desvela que el sector se expandirá más allá de su modelo tradicional, al calor de las oportunidades que están generando los avances tecnológicos. Según sus conclusiones, surgirán modelos comerciales más amplios impulsados por el ingreso del metaverso y las NFTs, la monetización de comunidades, la creación de contenido multimedia relacionado con marcas y las experiencias 3.0, que vendrán a relevar a su modelo tradicional marcado por la venta de productos y su excelencia funcional. Todo ello sumará entre 60.000 y 120.000 millones de euros para 2030.

Asimismo, el informe indica que la industria estará marcada por cuatro nuevas tendencias que harán que el mercado cambie y siga en aumento. En primer lugar asegura que, los consumidores chinos deberían recuperar su estatus pre-Covid como nacionalidad dominante para el lujo, creciendo hasta representar el 38%-40% de las compras globales. Asimismo, el estudio muestra que China continental podrían superar a América y Europa para convertirse en el mayor mercado de alta gama a escala mundial, logrando atraer el 25%- 27% de las compras mundiales. Además, entre las estrellas emergentes esta India, cuya industria podría multiplicar por 3,5 su tamaño actual de aquí a 2030.

Otro punto que destaca el informe es que las generaciones más jóvenes (Y, Z y Alpha) se convertirán en los mayores compradores de este tipo de prendas y objetos, representando el 80% de las compras mundiales. Esto se ve reflejado en la actitud más precoz hacia el lujo, ya que los consumidores de la Generación Z están comprando artículos de alta gama entre tres y cinco años antes que los millennials (a los 15 frente a los 18-20 años).

Finalmente, y como cuarto driver, el informe se refiere a la irrupción de internet como principal canal para las compras de lujos, con una cuota de mercado estimada del 32%-34.

La decimonovena edición del Foro Medcap ha concluido tras más de 1.100 reuniones privadas y Discovery meetings entre inversores y empresas. Es un 30% más que en la pasada edición. Un año más, el evento de referencia para la comunidad inversora y las compañías de pequeña y mediana capitalización ha permitido conocer mejor esta parte del mercado. Más de 800 personas han acudido al Foro de forma presencial, mientras que otras 600 han seguido vía streaming sus paneles. De estas últimas, cerca de la mitad ha seguido los paneles en inglés.

“Estamos muy satisfechos con la evolución del Foro este año. Los más de 130 inversores registrados (un 25% internacionales) han podido conocer mejor los planes de las más de 110 empresas asistentes y, en paralelo, hemos podido escuchar reflexiones sobre cuestiones de actualidad. Gracias a eventos como éste desde BME fomentamos la visibilidad de las empresas cotizadas de pequeña y mediana capitalización, algunas de las cuales podrán ser los blue chips del futuro, y todas ellas importantes generadores de empleo y crecimiento económico”, explica Jesús González, director gerente de BME Growth.

Por primera vez, este año el Foro Medcap ha medido su impacto de carbono con distintas iniciativas como una encuesta para saber cómo llegan al evento los participantes. Al monitorizar las fuentes de emisión se identificarán potenciales medidas de ahorro para alcanzar la neutralidad de carbono en un futuro. El objetivo de esta iniciativa, que se ha hecho de la mano de Mediatree, es que el Foro se convierta en un Carbon Neutral Event.

Deloitte ha sido el patrocinador principal del Foro Medcap, mientras que Renta 4 Banco, Norbolsa, GVC Gaesco, EthicFinance Ratings, World Television (WTV), Morningstar y Mediatree han sido patrocinadores, y CFA Society Spain, el Instituto Español de Analistas Financieros y Atribus, colaboradores.

El apoyo de BME a la visibilidad de las empresas de menor tamaño se completa con otras iniciativas como los encuentros con inversiones internacionales que organizamos cada año en ciudades como París, Frankfurt, Ginebra o Nueva York; el Entorno Pre Mercado, que ayuda a prepararse a compañías que piensan en dar el salto a la Bolsa, o la iniciativa de la firma de análisis Lighthouse, que BME promueve junto al IEA y que ofrece cobertura de las compañías huérfanas del mercado.

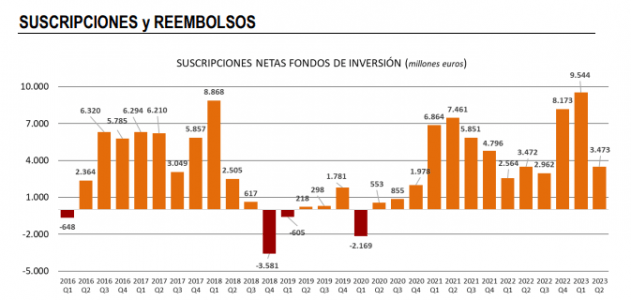

Los fondos de inversión en España siguieron creciendo en mayo: según los datos provisionales de Inverco, elevaron su volumen de patrimonio en 2.000 millones de euros, situando sus activos por encima de los 328.000 millones, un 0,6% por delante del cierre de abril. En lo que va de año, el patrimonio crece ya un 8,5%, lo que supone 26.000 millones de euros más.

El crecimiento en mayo se debió sobre todo a los flujos de entrada, aunque las rentabilidades también jugaron a favor. En concreto, los fondos captaron más de 1.400 millones en el mes, en línea con la tendencia de los últimos meses. Así, encadenan 31 meses consecutivos de flujos positivos.

De enero a mayo, los fondos acumulan ya más de 13.000 millones en entradas netas.

El apetito se centra, debido a los mayores tipos, en las categorías de renta fija, para aprovechar las nuevas oportunidades que genera el entorno.

Quizás por esta razón, los fondos de deuda repitieron liderando el interés del partícipe nacional con captaciones netas en mayo de más de 1.700 millones de euros. También los fondos de gestión pasiva y monetarios registraron suscripciones netas positivas (casi 1.190 millones de euros en su conjunto).

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas por 626 millones de euros, seguidos por los fondos de renta fija mixta (378 millones de euros). También los de renta variable nacional experimentaron flujos de salida, aunque de reducida magnitud, ligeramente superior a 9 millones de euros.

Hasta el mes de mayo, los fondos de renta fija ya acumulan casi 11.452 millones de suscripciones netas.

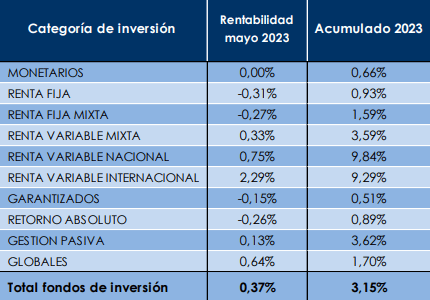

Rentabilidades positivas

Más allá de los flujos, y a fecha de elaboración del informe, las rentabilidades también acompañaron. Los fondos experimentaron en el mes una rentabilidad media positiva del 0,37%, donde destacó la renta variable internacional (2,29%).

En el conjunto del año, de enero a mayo, los fondos aportan casi un 3,2% de rentabilidad a sus partícipes, con especial intensidad en el caso de la renta variable, que supera el 9% de rentabilidad positiva tanto en los fondos de bolsa nacional como internacional.

El año 2023 es un periodo crucial para el sector bancario en Europa. La 4ª Revolución Industrial propiciada por el desarrollo de la Inteligencia Artificial, unida al avance del modelo de euro digital, a la unión de las entidades e infraestructuras españolas para la evaluar el impacto de la implantación de una criptomoneda europea y a la puesta en marcha del reglamento de Resiliencia Operativa Digital (DORA), ha provocado que este sector experimente un momento de revolución y nuevos desafíos sin precedentes.

En este contexto, el pasado 25 de mayo se celebró en Madrid la 9ª edición del Revolution Banking, el evento de referencia para el sector bancario en España, organizado por iKN Spain que logró reunir a más de 1.200 asistentes, convirtiéndose así en el congreso de banca más grande de la historia de nuestro país.

El futuro del sector bancario marcado por la hiperpersonalización, la hiperautomatización y el desarrollo de las nuevas tecnologías

Durante el evento se ha profundizado en los conceptos que marcarán las tendencias que seguirá el sector de la banca en los próximos años. Mejorar la experiencia del cliente es uno de los mayores retos a los que se enfrentan los actores de este sector. Para ello, la hiperautomatización resultará un concepto fundamental, ya que, gracias a ella, se conseguirá aumentar la velocidad en los procesos al responder al cliente lo más rápido posible, además de permitir que los bancos puedan crear y ofrecer nuevos servicios.

Tal y como explicó Pedro Soler, CIO de Andbank, para implementar correctamente los procesos de hiperautomatización es necesario tener una estrategia clara y saber qué procesos requieren de automatización para comenzar implantando la estrategia a pequeña escala y hacerla crecer paulatinamente. Además, el seguimiento mediante la medición de resultados es fundamental para saber si es necesario modificar la estrategia.

Además, Carlos Treviño, director de Comercialización y Sistemática Comercial de Caixabank, resaltó la importancia de diseñar los procesos con el objetivo de que sean fácilmente comprensibles para los clientes y la necesidad de presentar alternativas como call centers para aquellos que no sean nativos digitales y puedan tener algún problema en alguno de los procesos. El sector está enfocándose en el cliente digital, pero, pese a la gran importancia que ha cobrado este tipo de usuario, no se debe olvidar al cliente tradicional en ningún momento.

Por otra parte, en la idea de que el sector bancario aporte valor diferencial al cliente, la hiperpersonalización también juega un papel fundamental. Para lograr realizar estos procesos, resultará imprescindible la inversión y el desarrollo de tecnologías para el procesamiento de datos, la Inteligencia Artificial o el low code, además de su correcta regulación y explicación de sus beneficios a los clientes.

El euro digital, el prototipo de moneda virtual europea cada vez más cerca

El BCE continúa trabajando en la implantación del euro digital, cuya fase de investigación de proyecto está previsto que finalice en octubre de 2023. Durante el evento, se ha analizado la situación actual de este proyecto y los retos y necesidades para su posible implementación en el mercado.

Expertos del sector explicaron que, en primer lugar, el euro digital no es comparable a las criptomonedas ni será un instrumento de inversión. Es necesario que esta moneda virtual ofrezca un valor añadido siendo una plataforma de innovación que logre la mejora de la competitividad de las entidades financieras, ya que no sería adecuado que simplemente ofreciera soluciones de pago ya existentes.

En cuanto a las infraestructuras para su implantación, los expertos destacan que el reaprovechamiento de las infraestructuras ya existentes supondría una gran ayuda, ya que hay algunas que pueden acomodarse a él, como, por ejemplo, las utilizadas por la plataforma de pago Bizum. De hecho, España se encuentra más avanzada en cuanto a la uniformidad de criterios e infraestructuras que la mayoría de los países europeos en lo que a la implementación del euro digital se refiere.

Para la llegada de este euro digital también es necesario el establecimiento de una serie de límites para prevenir delitos como fraudes o blanqueo de capitales, además de la realización de controles para respetar la privacidad de los usuarios, aunque, tal y como explican los expertos, no se trata de un equilibrio fácil de encontrar, por lo que se requiere de un exhaustivo análisis para la creación de un plan completo en este sentido.

La ley DORA, el cambio de paradigma de la ciber-resiliencia y el papel de los bancos

Otro de los que marcará el futuro del sector bancario es la Ley de Resiliencia Operativa Digital (DORA), cuya fecha de entrada en vigor efectiva es el 17 de enero de 2025 y que tiene como objetivo garantizar que las instituciones financieras sean capaces de hacer frente a los ciberataques.

La principal conclusión a la que llegan los expertos a la hora de explicar esta ley es que ha nacido con una vocación de armonizar. Este reglamento tiene el objetivo de establecer un marco de resiliencia muy uniformado, ya que hasta ahora existían diferentes estándares, pero no se abordaba la resiliencia en su conjunto.

Tal y como explicó Miriam Fernández, directora de Riesgos de Tecnología y Operaciones del Banco Santander, “DORA provocará que las entidades financieras y proveedores aúnen esfuerzos y facilitará las cosas, ya que será una normativa más detallada en cuanto a criterios”, aunque también destacaba que “dará mucho trabajo a los actores del sector, ya que aumentará el número de exigencias”.

En cuanto a los retos más importantes que planteará esta ley, Javier Torres, Chief Information Security Officer de Allfunds, destacó que el mayor desafío será aunar todos los incidentes relacionados con la ciberseguridad en un único proceso y realizar un único reporte para lograr dar respuestas de manera global. Además, añade que otro punto clave de DORA será la necesidad de informar acerca de las ciberamenazas, ya que las entidades deberán notificar cuando identifiquen una, pero, hay una “delgada línea” que separa cuándo se debe informar y cuándo no, por lo que la adecuación a ella por parte de las empresas y no va a ser sencilla.

A pesar de la baja rentabilidad de las estrategias ESG en comparación con los mercados tradicionales el año pasado, los gestores de fondos de pensiones no cuestionan la importancia de la transformación sostenible. Esta es la conclusión principal del estudio «El futuro de ESG después del mercado bajista» de Xtrackers (DWS) y CREATE Research. Para el estudio, se evaluaron las respuestas de 148 gestores de planes de pensiones de Europa, Australia, Asia y Norteamérica con activos totales de 1,7 billones de euros.

En concreto, las inversiones ESG del 58% de los fondos de pensiones encuestados han obtenido peores resultados que el índice de referencia que replican. Sin embargo, los efectos del mercado como consecuencia de, por ejemplo, las subidas de los tipos de interés y el aumento de los precios de la energía se citan como las principales razones. Sólo uno de cada cuatro encuestados afirma que esta menor rentabilidad está relacionada directamente con factores ESG. Casi dos tercios de los gestores creen, por tanto, que la inversión ESG es una tendencia fundamental que no se ha visto interrumpida por la volatilidad del mercado. Por lo tanto, la mayoría quiere ampliar la cuota ESG en los próximos tres años. Esto se aplica a toda la cartera, así como a la parte de la cartera asignada pasivamente.

Los gestores citan varias razones para la creciente importancia de las estrategias ESG. Un ejemplo es la nueva normativa sobre la gestión fiduciaria de los activos de pensiones. Tras la crisis financiera mundial, los reguladores de regiones clave como la UE, Escandinavia y el Reino Unido han legislado que los planes de pensiones deben perseguir objetivos ESG como parte de su deber fiduciario.

La segunda razón es el creciente papel de la administración, es decir, la promoción de la agenda ESG a través, entre otras cosas, del ejercicio de los derechos de voto. Para el 60% de los encuestados, la gestión forma parte de la creación de valor a largo plazo. El modelo de stewardship, por su parte, busca minimizar los conflictos a través de una agenda compartida orientada al interés mutuo. Estos avances han sido posibles gracias a la Directiva 2022 de la UE sobre informes corporativos sostenibles y a la Directiva 2022 sobre informes climáticos y de inversión en el Reino Unido. En cada caso, el objetivo es invertir a través del compromiso en empresas con resultados positivos.

El tercer factor es la, cada vez mayor, búsqueda de buenas rentabilidades a largo plazo a medida que los mercados de capitales entran en una prolongada era de bajos rendimientos. Los gestores de PP se están volviendo más selectivos en cuanto a las empresas que poseen: aquellas a las que pueden presionar como accionistas para que promuevan la agenda ESG y evitar las empresas cuya actividad principal podría no sobrevivir en un mundo post-cambio climático. Por último, el cuarto motor del crecimiento es el nuevo impulso político de gobiernos y reguladores en regiones clave.

«La mayoría de los encuestados siguen creyendo que los factores ESG son fundamentales para la gestión del riesgo a largo plazo y la creación de valor. El acceso a estrategias ESG a través de productos pasivos es una parte cada vez más importante de este proceso», afirma Simon Klein,responsable global de ventas de Xtrackers, DWS.

Creand Asset Management ha incorporado a Sergio Muñoz como nuevo responsable de Activos Alternativos, puesto desde el que liderará la estrategia de la gestora para avanzar en la especialización y la personalización de productos y servicios con gran capacidad de desarrollo, y que aportan valor añadido al cliente. El nombramiento se enmarca en el plan de ampliación de actividades de la gestora, tras recibir la autorización de la Comisión Nacional del Mercado de Valores para ampliar su portfolio de productos.

A principios de 2023, Creand Asset Management recibió la autorización de la CNMV para realizar la gestión y comercialización de vehículos y sociedades de capital riesgo, gestión discrecional y asesoramiento, entre las que se encuentra la gestión de todo tipo de inversiones alternativas.

Luis Bilbao, director general de Creand Asset Management, destaca que el nombramiento de Sergio Muñoz “viene a reforzar nuestra estrategia para potenciar el crecimiento del segmento de las inversiones alternativas, desde el que podemos ofrecer productos innovadores como es el caso del private equity”.

Sergio Muñoz se incorporó a Creand Wealth Management en 2020 como banquero privado. Cuando se anunció la compra del negocio de Family Office y asesoramiento a altos patrimonios de GBS Finance por parte de Creand Wealth Management, se incorporó como analista para encargarse del análisis de producto (fondos de inversión, private equity y hedge funds), además del asset allocation en las carteras de los clientes de GBS Finanzas Investcapital A.V. Desde esta posición ha dado soporte al proceso de integración de ambas entidades. Recientemente, pasó a formar parte del equipo de Creand Asset Management, en el departamento de ventas y desarrollo de negocio.

Sergio Muñoz se inició dentro del mundo de la banca privada como Financial Advisor en BBVA, desde donde dio el salto a Abante Asesores, justo antes de recalar en Creand Wealth Management.

Muñoz es licenciado en Bachelor of Business Administration (BBA) por la Universidad de Castilla la Mancha y cursó el Wealth Management Program de la Escuela FEF. Además, cuenta con la certificación European Financial Advisor (EFA) de EFPA España.

Inversis, entidad filial del Grupo Banca March especializada en la prestación de soluciones globales para el negocio de distribución de activos financieros dirigidas a otras entidades financieras, ha cerrado 2022 con un crecimiento del 15% de su negocio de depositaría. El negocio total supera los 11.600 millones de euros de patrimonio depositado.

Inversis impulsa además su posicionamiento en capital riesgo donde la entidad ha registrado un aumento del 50%, especialmente en depositaría de inversión alternativa. Así, desde el comienzo del año pasado, ha aumentado un 79% el número de clientes o gestoras con vehículos de capital riesgo depositados y un 140% los vehículos de esta tipología bajo depositaría.

En el primer trimestre de 2023, el número de clientes de capital de riesgo que tienen contratados sus servicios como depositario ha aumentado un 14%, y un 25% el número de vehículos de capital riesgo bajo depositaría.

Entre los nuevos vehículos que está ofreciendo Inversis se encuentran el primer fondo de inversión en obras de arte en España, el primer programa orientado exclusivamente al sector de la logística y el transporte, así como numerosos vehículos de venture capital dedicados a potenciar el crecimiento de startups, inversión sostenible con criterios de ESG y sociedades de capital riesgo familiares con carteras diversificadas.

Para Óscar Pino, director de Depositaría de Inversis, «estos resultados consolidan a Inversis como una de las principales firmas de depositaría de entidades de capital riesgo. Este tipo de inversión ha ganado protagonismo en las carteras de los grandes y pequeños inversores, gracias a la entrada en vigor de nuevas normativas que están potenciando y acercando al inversor a nuevos productos innovadores, que den una mayor rentabilidad y diversificación a sus carteras. En definitiva, se puede decir que el capital riesgo es un gran complemento a la inversión tradicional, capaz de optimizar una buena cartera de inversión. En el caso de Inversis, la clave de la entrada de nuevos clientes es la cercanía con ellos, el alto nivel de conocimiento del sector, la innovación y un servicio 360º que se traduce en un acompañamiento constante en la operativa y la vida de los vehículos”.