WisdomTree, innovador financiero global, ha anunciado la ampliación de su equipo de ventas con el nombramiento de Carlos de Andrés como directorde Ventasen Iberia. Establecido en Madrid, Carlos reportará a Adrià Beso, responsable de Distribución en Iberia, y se centrará en apoyar la estrategia de ventas y desarrollo de negocio de WisdomTree en España y Andorra. Esto incluye el fortalecimiento de las relaciones con clientes existentes, la distribución de su gama de fondos cotizados (ETF) y productos cotizados (ETP), y la ampliación de la base de clientes de WisdomTree en la región. Se centrará en los segmentos de clientes institucionales e intermediarios.

Carlos cuenta con más de 15 años de experiencia en los sectores de la gestión de activos y bancario. Se incorpora a WisdomTree desde el equipo de ventas de Investment Solutions de Allfunds, donde era responsable del diseño y ejecución de la estrategia de desarrollo de negocio en Iberia. Antes de Allfunds, Carlos estuvo más de cinco años en DWS en un puesto de ventas senior cubriendo banca privada y clientes institucionales en España y ha desempeñado diversas funciones en Deutsche Bank y CaixaBank (Banco de Valencia).

Carlos es también profesor de Gestión de Activos en la IE Business School de Madrid y es un CFA Charterholder. Alexis Marinof, responsable de WisdomTree Europa, afirmó que «Carlos cuenta con un excepcional historial de ventas y un profundo conocimiento del sector de la gestión de activos en España. Con la experiencia adquirida en funciones de ventas, banca y gestión de carteras, aporta un conjunto de habilidades únicas y complementarias a nuestro creciente equipo de ventas europeo. Su vasta experiencia nos permitirá abarcar más terreno, entablar nuevas relaciones con clientes y garantizar que seguimos ofreciendo servicios y soluciones de valor añadido a los clientes de toda la región».

Adrià Beso añadió que: «Carlos ofrecerá un servicio sobre el terreno a nuestros clientes. Cuenta con una sólida red de contactos en toda la región y aporta una amplia experiencia en la distribución de productos de inversión en los segmentos de clientes institucionales e intermediarios. Carlos es un especialista de ventas de gran calibre y estoy encantado de que se haya unido a nuestro equipo. El nombramiento pone de relieve nuestro compromiso y nuestras ambiciones de crecimiento en la región».

“Las inversiones del sector asegurador en España ascienden a unos 280.619 millones de euros, el 21,1% de nuestro PIB en 2022. Esto dicta que 9 de cada 10 euros que se invierten están ligados al negocio tradicional y uno de cada 10 asociados a productos de riesgo al tomador”. Así lo indicó Miguel Ángel Rodríguez, del área de investigación de ICEA, que presentó los resultados de un estudio acerca de las tendencias en las inversiones de las aseguradoras españolas, en el que han participado un total de 75 entidades (3 de cada 4 euros de inversión del sector asegurador). Todo, en el marco del 2º Congreso CFOs y directores de inversión en el sector asegurador, presentado por la directora del área de investigación de ICEA, Mª José Salcedo.

Según las conclusiones del estudio, la distribución de la inversión de las aseguradoras presenta una escasa diversificación. Solamente 6 de cada 10 euros están invertidos en títulos españoles, en la Eurozona 9 de cada 10 euros se invierten en esos países. La mayor parte de inversión del sector asegurador está destinada a renta fija, por su gran exposición a la deuda pública, cuyo peso relativo es más del doble que el de la media de la UEM (21,8 %), mientras que la inversión en deuda corporativa está en línea con la media de la UEM (18 %). Las compañías esperan que este año se produzca una desaceleración muy ajustada en las regiones.

En cuanto a gestión de inversiones, el riesgo que más temen los encuestados es la inflación y las tensiones geopolíticas.

Otro de los principales factores que van a repercutir en la asignación de sus inversiones son la venta de productos, las consideraciones ESG motivadas por las regulaciones cada vez más exigentes y las rentabilidades esperadas por clase de activos.En este escenario, solo una de cada 5 entidades espera no externalizar su cartera. En el caso de externalizar se fijan en obtener una ayuda en el análisis de inversiones y un mayor rendimiento. Las que prevén hacerlo lo destinarían a inversiones sostenibles. En términos generales, las entidades prevén que el escenario económico cambie, siendo las regiones del entorno las más interesantes para los inversores.

La regulación en lo referido a criterios ASG es muy exigente y por ello las entidades están adoptando estos criterios. 9 de cada 10 entidades tienen en cuenta criterios medioambientales, sociales o de gobernanza a la hora de tomar decisiones de inversión, lo que supone un porcentaje del 96%. Sin embargo, el acceso a datos fiables y normalizados es el principal obstáculo para las compañías aseguradoras; un 32,4 % de ellas afirma no disponer de indicadores de riesgo ASG y exigen a los reguladores garantizar una mejor divulgación y taxonomía en esta línea.

Principales retos y oportunidades en las inversiones del sector asegurador

Los principales retos y oportunidades en las inversiones del sector asegurador se han tratado en la mesa redonda, moderada por la consejera delegada de Amundi Iberia, Marta Marín y en la que intervinieron el director general de Mapfre AM, Francisco Javier Lendines y Juan Aznar, presidente ejecutivo de Mutuactivos.

Francisco Javier Lendines y Juan Aznar coincidieron en que la inflación afecta negativamente a las inversiones del sector. “El tener que asumir un incremento de los costes afecta de manera muy negativa. No es un tema exclusivamente español, y es preocupante y hay que corregirlos intentando reducir los costes». Sin embargo, apunta Lendines que “si algo caracteriza al sector asegurador en España es su competitividad”.

Por su parte, Juan Aznar valora que “el sector asegurador está llevando a cabo una muy buena gestión del capital. Sí es cierto que los fondos propios han caído”. En cuanto a los ratios de solvencia, el mantenimiento de éstos está permitiendo al sector mantener una política de errores. El sector asegurador lo ha hecho relativamente bien”.

Los desafíos en este nuevo contexto de tipos de interés, según expone el presidente de Mutuactivos, no parecen problemáticos para el sector asegurador español. Francisco Javier Lendines explica que “el desafío es la capacidad de gestionar las carteras. Nos preocupa el efecto denominador por la parte inversión alternativa. De cara al futuro, resume que “el principal desafío es pensar hacia qué economía vamos y gestionar las carteras”.

Si se contempla el tema de la sostenibilidad y de cómo la regulación afecta al sector asegurador, Francisco Javier Lendines admite que “nos está quitando tiempo. Es una carga de trabajo brutal y no hay herramientas, ni estandarización de los datos. Mapfre AM se encuentra en esta línea pero “poco a poco”. Tenemos dos fondos con artículo 8 y el objetivo es tener más. Lo tomamos en serio, pero no es un cambio radical en el día a día de la gestión.”

Aznar manifiesta que “en sostenibilidad hay luces y sombras. La regulación ha actuado como acelerador en este proceso. Nos estamos enfrentando a una voluntad política compleja que deja mucha confusión en el sector. Me preocupa que los agentes financieros nos estemos enfocando en las nomenclaturas del cumplimiento normativo antes que en el objetivo último, que es el Plan de Finanzas Sostenible de la UE. Por el lado del cliente, no hemos detectado una sensibilidad especial hacia la sostenibilidad. A la hora de invertir no se ha trasladado, hasta que no logremos que ésta sea rentable para nuestros clientes. El proceso va a ser largo en el tiempo”. Concluye Aznar, “en España el enfoque que se está dando de la sostenibilidad es una convención de obligación y greenwashing».

En lo referente a oportunidades en torno al tipo de interés, Aznar aclara que en renta variable “estamos más sorprendidos por la resiliencia que está teniendo el crecimiento económico en general que está siendo mucho más fuerte de lo que esperamos. Nuestras apuestas están centradas en la duración”.

Lendines opina que hay que “aprovechar esta oportunidad de estos tipos que no habíamos visto en años. Aprovechar para mejorar la calidad crediticia y echar un vistazo a activos para mejorar la rentabilidad de las carteras. De cara al negocio hemos intentado lanzar productos de convencimiento hasta cuatro años. Nuestro cliente es muy conservador. Esta subida de tipos de interés nos ha permitido lanzar fondos garantizados y productos de ahorro”.

Entorno asegurador: impacto financiero en los resultados del sector

La foto sectorial muestra turbulencias en los últimos años. El director de Análisis e Inteligencia de Negocio, de ICEA, Antonio Martín, realizó una visión sobre el entorno asegurador y el impacto financiero en los resultados del sector. “Con el plan contable que tenemos no hay manera de estimar”.

En general, el sector asegurador tiene un crecimiento del 5% (inferior a la inflación). “Este año veremos un crecimiento sensible y una rentabilidad de los fondos del sector que sigue subiendo ligeramente”, opina Martín. Además, añade que se aproxima un “adelgazamiento generalizado” que puede resultar condicionante para el sector puesto que “empezamos a ver mucha presión en todos los sectores del mercado y adicionalmente jugadores desde fuera del sector que también están presionando a nivel interno a la cuenta de resultados”.

Sin embargo, aunque el sector asegurador en España no haya registrado “grandes alegrías, pero tampoco grandes penas”, éste ha actuado con prudencia. “El mundo financiero es un problema cardíaco. Tener cualquier tipo de pega hace que los resultados se vengan abajo”, expone Martín. Sin embargo, desde ICEA se apela a la sensibilidad en el volumen de provisiones.

Para concluir su intervención, Antonio Martín invita a la reflexión y recomienda “mirar un poquito a muy largo plazo para dejar una herencia positiva porque existe peligro y mucha presión por parte de la dirección de las compañías para trasladar los pesos en la búsqueda de esos productos de más rentabilidad”.

Entorno macro

Víctor de la Morena, director de inversiones en Amundi Iberia, ofreció una visión acerca del entorno macroeconómico y de mercados, discurso que se articula en tres ramas. En primer lugar, realiza un balance sobre la situación en los mercados, en segundo lugar expone una previsión del mercado en los próximos y, finalmente, el director realiza una propuesta para enfrentarse a ese entorno de mercados.

“Desde que se intervino el Silicon Valley Bank los depósitos de los bancos han volado, hemos visto que ha habido un trasvase desde los depósitos dentro de los bancos hacia los activos monetarios. Fenómeno que está incidiendo en pequeños bancos domésticos y también en los grandes. Ha sido un catalizador aprovechando una oportunidad de unos tipos de interés en EE.UU. de un 4%, algo muy parecido a lo ocurrido en Europa, con un 1% de diferencia. Este catalizador ha permitido que se mueva mucho dinero”, aclara Víctor de la Morena.

El director de inversiones admite un escenario donde se comienzan a ver los efectos de la economía, tras 14 meses desde la primera subida de la Fed. “Estamos en un fin de subidas de tipos de interés, de un ciclo de interés que para mí es el más abrupto desde los últimos 50 años. La previsión es que los tipos se queden en ese 5,25% y permanezcan el resto del año a ese nivel. No vemos ninguna bajada de tipos antes de 2024”.

En cuanto a renta variable, Víctor de la Morena señala que ésta campa “a su libre albedrío”. “Vemos un mercado con una volatilidad muy baja que no se corresponde con unos resultados empresariales muy potentes. Todos los mercados son positivos a excepción de los mercados emergentes, que registran entre un 8% y un 12%”.

En geopolítica, conforme al conflicto entre Rusia y Ucrania, el director expone que “la paz no está cerca y que hay muchas posibilidades de que la guerra permanezca en marcha todo el año”. En el escenario de EE.UU. el techo de la deuda sigue sin estar acordado. “Esto está alterando de forma notable los mercados financieros”, afirma.

Además, el presidente expone que “los tipos nominales han parado de subir. Sin embargo, las restricciones siguen adelante. La inflación no está del todo controlada. Aunque se dejen de subir los tipos de interés no significa que la política monetaria deje de ser restrictiva, todo lo contrario. El Balance del BCE en este año se va a reducir un 10%, con respecto al PIB de Europa, eso es muchísima liquidez que se liquida del sistema. Va a costar mucho bajar la inflación del 4% y mientras sigan alrededor del 4% los bancos centrales no van a subir los tipos de interés y por tanto, nosotros no vemos que hayan bajado ni en Europa ni en EE.UU.”.

Según Víctor de la Morena, “el crecimiento mundial en 2023 va a pasar de un 3,4 % a un 2,6%. Esto es casi un punto. Este año y el que viene no van a ser grandes periodos de expansión debido a la desaceleración de las economías desarrolladas. Resume el director que tenemos un mundo que crece menos porque se frena en seco el mundo desarrollado. El mundo emergente sigue tirando a esas tasas de crecimiento ”.

Sin embargo, para los mercados emergentes la situación es diferente. Se observan unas tasas por encima del 5%, llegando a alcanzar hasta el 6%. La reapertura de China y la mejora de sus perspectivas para el sector inmobiliario, el consumo y el impulso crediticio les permitirá elevar su crecimiento al 5-6 % este año. “España no va a notar casi nada en los próximos trimestres. Por su parte, EE.UU. ha retrasado ese frenazo económico de los tipos de interés mediante políticas estímulo, acudiendo al crédito y manteniendo un nivel de consumo que no esperamos que fuera tan fuerte.” Las previsiones dictan que el segundo y tercer trimestre serán el suelo de crecimiento para EE.UU. “Estamos viendo un dólar más débil, que aunque está sobrevalorado, debería depreciarse”, aclara Víctor de la Morena.

Deuda estadounidense y emergente

“En lo referido a renta fija, preferimos gobierno estadounidense antes que gobierno europeo porque tiene más yield y porque va a dejar de subir los tipos de interés. En Europa la inflación estaría algo más alta”. En lo referente a crédito, se atiende a un escenario donde los beneficios empresariales y la situación económica están empeorando.

Para la segunda mitad de año, el director considera la deuda emergente como una gran oportunidad dadas sus valoraciones atractivas. “Nos mostramos positivos, pero sin que se vaya la cabeza”.

Con respecto a las valoraciones, el director afirma que “en EE.UU. son mucho más caras que en Europa, y concretamente el sector tecnológico es el que más. Los niveles de concentración en cuanto a performance son muy peligrosos (5 de 500 valores) y cuando todo se concentra en un 80% tenemos ciertas posibilidades de peligro. Hay que diversificar esa cartera y tener cuidado con lo que puede pasar”.

En resumen, se contempla una “situación tensa de mercados que podría ser una oportunidad; un plano macro, con cierto debilitamiento sobre todo en EE.UU. que va a tensionar las valoraciones y es perjudicial para los activos más de riesgo (crédito y renta variable) y en la segunda mitad de este año se darán grandes oportunidades de entrada en activos que ya están bien por valoración, pero les faltan algunos ajustes para entrar en las mejores posiciones para la segunda mitad de año” detalla Víctor de la Morena.

Entre las oportunidades, los ponentes destacaron el nuevo entorno de tipos altos como el trasfondo que dota de atractivo invertir en deuda pública, crédito de alta calidad y activos como las infraestructuras o la deuda privada; así como la posibilidad de lanzar productos con objetivo de rentabilidad, fondos garantizados, productos de ahorro vida o de rentas vitalicias.

Altum Faithful Investing ha anunciado el lanzamiento de una certificación para fondos de inversión que permitirá a los inversores conocer si dichos fondos cumplen con la Doctrina Social de la Iglesia. Se trata de la primera certificación a nivel mundial que ofrece una calificación a los fondos de inversión en función de su nivel de cumplimiento de los principios católicos.

«En Altum buscamos evangelizar el mundo de las finanzas. La certificación de fondos de inversión es un paso importante en esta dirección y esperamos que sea bien recibida por la comunidad de inversores y la iglesia católica en todo el mundo», comenta Borja Barragán, fundador y CEO de Altum Faithful Investing.

La certificación de Altum Faithful Investing (Altum es una empresa de asesoramiento financiero que combina el crecimiento sólido y estable del patrimonio y la aplicación de principios católicos) tiene cuatro calificaciones: Platinum, Gold, Silver y Bronze, en función del nivel de cumplimiento de cada uno de los activos de los fondos de inversión. Esto permitirá a los clientes seleccionar los fondos de inversión que mejor se adapten a sus necesidades y valores.

La certificación «es especialmente interesante para las entidades de inversión que deseen ofrecer a sus inversores con sensibilidad católica la posibilidad de invertir con fidelidad al magisterio y proteger su integridad« añade el fundador de Altum.

Además, la certificación esta llamada a facilitar que las entidades de inversión puedan destacarse en un mercado cada vez más competitivo y demostrar su compromiso con los principios católicos.

Foto cedidaPablo Martínez-Arrarás, Blanca Hernández y Santiago Churruca

iCapital ha desgranado cuáles son las tendencias actuales y los productos de inversión de impacto, adecuados para instituciones y organizaciones sin ánimo de lucro, en la jornada “La responsabilidad de preparar el futuro”, por octavo año consecutivo, y que ha contado con la participación de Blanca Hernández, consejera delegada de Magallanes Value Investors y presidenta de la Fundación Ebro, quien ha presentado como caso de éxito “Techô”, la inversión inmobiliaria que contribuye al fin del sinhogarismo y cuyos principales objetivos son facilitar el acceso a la vivienda y promover su permanencia en ella, mejorar la salud y bienestar de las personas usuarias y favorecer la integración social y comunitaria.

En los últimos años ha calado, en la sociedad en general, la necesidad de tomar conciencia sobre la obligada implicación de todos, sin distinción, para contribuir a construir un mundo mejor y alinear toda estrategia y acción con los Objetivos de Desarrollo Sostenibles (ODS), suscritos por 192 países en el Tratado de París, en 2015.

Desde su creación, en 2006, iCapital ha trabajado siempre bajo las premisas de que el capital es una herramienta esencial para cambiar el mundo; y que se puede invertir favoreciendo la sostenibilidad y ayudando a mejorar la vida de las personas más desfavorecidas, sin que disminuya la rentabilidad de los inversores ni aumente su riesgo.

Tendencias de inversión de impacto

Los socios de iCapital Pablo Martínez-Arrarás y Santiago Churruca han sido los encargados, por parte de iCapital, de analizar la viabilidad de la inversión de impacto y de explicar las inversiones alternativas ilíquidas como una opción muy a tener en cuenta. Un análisis especialmente interesante para los inversores con características muy semejantes al target específico de una parte de la cartera de clientes de iCapital: instituciones religiosas y organizaciones sin ánimo de lucro.

“Es importante profesionalizar la gestión patrimonial de las entidades sin ánimo de lucro, explica Pablo Martínez-Arrarás, y por ello desde iCapital acompañamos a nuestros clientes participando en el diseño de estructura de gestión, que contempla aspectos tan relevantes como los reglamentos administrativos, los códigos de conducta y los protocolos de inversión”.

Este tipo de organizaciones tiene la obligación de realizar un camino, en lo que respecta a la gestión de su patrimonio y la toma de decisiones sobre inversiones a largo plazo. De ahí la importancia, recalca Pablo Martínez-Arrarás, “de que los ecónomos de sus respectivas congregaciones y las personas con autorización para tomar decisiones en lo que respecta a gestión e inversión entiendan, conozcan y definan para administrar, controlar y rendir cuentas”.

“Partimos de la base, añade Santiago Churruca, de que estas instituciones necesitan gestionar su patrimonio de forma racional e inteligente, porque de ello depende la continuidad de los proyectos sociales que ponen en marcha y mantienen. Y por supuesto, estas inversiones siempre han de estar de acuerdo con sus valores y su carisma”.

Mensuram Bonam, medidas coherentes con la fe para inversores católicos

Este documento, publicado por la Pontificia Academia de las Ciencias Sociales, ofrece un conjunto de principios y criterios, así como de indicaciones prácticas y metodológicas dirigidas a quienes trabajan en el mundo de las finanzas, tanto desde las instituciones como a título individual, y que se esfuerzan por vivir su fe con coherencia, contribuyendo a la promoción de un desarrollo inclusivo e integral de las personas.

“Mensuram Bonam es un documento que liga claramente la Doctrina Social de la Iglesia con los Objetivos de Desarrollo Sostenible (ODS) marcados por Naciones Unidas«, explica Martínez-Arrarás, quien también afirma que toda institución católica a la que se confían recursos para cumplir su misión se enfrenta a una «doble responsabilidad: el deber profesional de gestionar esos recursos con prudencia y financiar cuidadosamente los programas, proyectos y tareas a través de los cuales se realiza su misión y un deber moral que, en la medida de sus posibilidades, utilicen los principios de la fe y doctrina social de la Iglesia para alinear sus prácticas de inversión y gestión”.

¿Cuáles son las inversiones más apropiadas para este tipo de patrimonios?

En este sentido, las inversiones alternativas ilíquidas se presentan como el camino por el que están optando grandes instituciones, como puedan ser las Universidades de Yale o Standford, en Estados Unidos, mediante el modelo de endowment, pensado para fondos perpetuos que no tienen problemas de liquidez.

Las inversiones alternativas ilíquidas son aquellas que se realizan en infraestructuras, sector inmobiliario, private equity o deuda privada y venture capital o apoyo financiero a nuevas compañías y startups. Estas opciones representan una inversión alternativa que permite la financiación a proyectos concretos de la economía real; el desarrollo de infraestructuras y parques energéticos; la evolución de programas de investigación y tecnologías; y la realización de planes inmobiliarios.

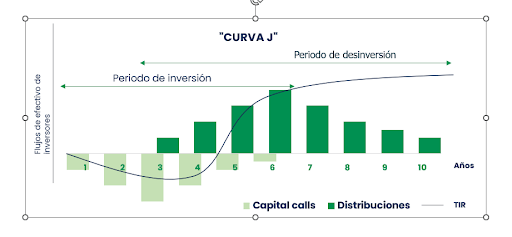

Las principales características de los alternativos ilíquidos es que se tratan de inversiones a largo plazo, que consiguen una rentabilidad, muchas veces superior a la media del mercado. Estas inversiones se benefician de una rentabilidad adicional llamada prima de iliquidez, la cual incrementa el rendimiento anual entre un 3% y el 5% respecto a un mismo activo comparable en el mercado líquido regulado.

Sin embargo, establecen determinadas restricciones como el hecho de que la inversión no se puede rescatar cuando el inversor elija; tanto el capital como los rendimientos sólo pueden obtenerse por medio de los pagos que decida hacer el gestor, excepto si se liquida por contrato privado. Y se puede incurrir en pérdidas en el corto plazo que se compensarán con posibles beneficios en el largo plazo, tal y como muestra este gráfico.

Fuente: iCapital

Frente a la incertidumbre actual de los mercados globales, los alternativos ilíquidos son inversiones con una mayor rentabilidad, con menor volatilidad y contribuyen a impactar de forma positiva en el mundo y en la sociedad en general. Son carteras óptimas, al estar más diversificadas, frente a otros productos financieros.

“Las inversiones alternativas ilíquidas pueden ser una buena opción para instituciones con grandes patrimonios y con vocación inversora a largo plazo, que disponen de otras fuentes para obtener liquidez y que buscan, con sus inversiones, promover determinados valores acordes con su misión, su visión y sus valores” ha concluido Pablo Martínez-Arrarás.

Techô, la inversión inmobiliaria que contribuye al fin del sinhogarismo

Blanca Hernández, consejera delegada de Magallanes Value Investors, ha sido la encargada de presentar Techô, un caso de éxito de inversión de impacto. Las estadísticas confirman que en España hay entre 30.000 y 40.000 personas en situación de sinhogarismo. Más de 8.000 personas no disponen de un alojamiento seguro y sólo en Madrid, hay al menos 2.900 personas sin hogar, de las cuales 650 duermen en la calle.

Conscientes de esta realidad, surge el proyecto Techô, específicamente dirigido a cubrir las necesidades de personas sin techo, sin vivienda, o que viven en condiciones de inseguridad (riesgo de desahucio, violencia y problemas legales), o en viviendas inadecuadas (infraviviendas y viviendas masificadas).

Blanca Hernández ha explicado que en el diseño de la estrategia de esta socimi han participado Madrid Futuro, Ernst & Young, CBRE, Larrauri & Martí Abogados, Renta 4, BDO, GES Seguros, Freshfields Bruckhaus Deringer, Alquiler Seguro, Azora y Magallanes Value Investors. “Y todos estos profesionales de primera línea no han cobrado por sus servicios, sino que trabajan por bono, a través de sus respectivos departamentos de RSC”, ha explicado Blanca Hernández.

“El modelo de negocio se basa en una adquisición inmobiliaria optimizada, en la firma de contratos de alquiler directamente con entidades sociales, en la puesta en marcha de un vehículo financiero transparente y riguroso y en definitiva en construir un proyecto absolutamente enfocado en inversión de impacto, con una rentabilidad social y económica”, asegura Blanca Hernández.

En la actualidad, Techô ya ha desembolsado 11,5 millones de euros y tiene comprometidos hasta 19 millones de euros. Hasta el momento ha adquirido 92 viviendas en Madrid (64), Sevilla (13), Zaragoza (8) y Almería (6 viviendas y un cortijo). Se han firmado contratos con las ONG colaboradoras y más de 200 personas ya viven en 70 hogares Techô.

“Sobre los colectivos impactados, concluye Hernández, hemos ayudado a personas sin hogar, a ex menores tutelados, a refugiados y personas en proceso de solicitud de asilo, familias muy vulnerables, inmigrantes, mujeres víctimas de violencia de género, personas con diversidad funcional y asentamientos”.

Hasta el momento, se han beneficiado 193 personas, de las cuales 142 son adultos y 52 menores. La inversión puede realizarse mediante aportación económica o de inmuebles, y tiene previsto cotizar en Bolsa durante el primer semestre de 2024.

El proyecto también ha creado la Fundación Techô, con el objetivo de ayudar a aquellas organizaciones sociales que carecen de fondos para pagar los alquileres y, sin embargo, tienen una gran necesidad de estos pisos para alojar a la población vulnerable con la que trabajan.

Deutsche Bank ha puesto en marcha un proyecto que contará con grandes expertos en economía para ayudar a construir un punto de vista sólido, basado en información real y rigurosa del mundo de la inversión y la economía.

Esta iniciativa, para la que Deutsche Bank ha trabajado con The Story Lab, la agencia de innovación del grupo Dentsu en España, consta de cinco entregas que se irán publicando mensualmente desde el 30 de mayo. En cada una de ellas, contará con la presencia de dos ponentes de primer nivel, que analizarán el mundo de las finanzas desde el prisma de la actualidad, para contarnos qué está pasando y por qué.

El objetivo es crear un espacio donde poder conversar, preguntar y, sobre todo, aprender del mundo de la inversión, destinado a aumentar la educación financiera de la población en España, ayudando a tomar mejores decisiones económicas con respecto a sus finanzas personales. A través de estos programas, los espectadores podrán desarrollar una opinión propia que les ayude a entender mejor cómo funciona el mundo de la inversión para poder evaluar las diferentes opciones que tienen a su alcance.

En el primer programa, centrado en la normalización de los tipos de interés, participarán Rosa Duce, Chief Investmen Officer de Deutsche Bank España, y Juan Ramón Rallo, doctor en economía, profesor y escritor, y estará disponible en referentesdeinversion.es a partir del 30 de mayo.

El segundo capítulo, que estará disponible a partir del 20 de junio, participarán otros dos expertos de reconocido prestigio: Alejandro Vidal, responsable de Investment Managers de Deutsche Bank España y Daniel Lacalle, doctor en Economía, profesor y autor de varios libros.

El tercer capítulo podrá visualizarse antes de verano y las siguientes dos entregas a partir de septiembre.

Cada uno de ellos constará de dos grandes piezas audiovisuales: un programa de entre 20 y 30 minutos de duración, que incluirá preguntas del público, y un videopodcast que profundizará en la temática desde un punto de vista histórico.

Raquel Carrillo, Head of Marketing– IPB Spain, señala: “Lanzamos este proyecto con el objetivo de acercar la inversión de forma didáctica e interesante a todos los interesados en el tema. Como todos sabemos nos encontramos ante un problema de infoxicación en Internet, nos encontramos tantas entradas a cerca de cualquier tema que es difícil discernir la información relevante y de valor, de la que no lo es. Por ello, este proyecto selecciona a Referentes de inversión, con una trayectoria contrastada que nos ayudan a entender temas clave del mundo de la inversión”.

SpainNAB, el Consejo Asesor para la Inversión de Impacto en España, ha publicado recientemente las conclusiones del Task Force de Fondos (TFF), cuyo objetivo es contribuir a construir y fortalecer el ecosistema de la economía de impacto en España. En total, alrededor de 35 representantes del sector financiero han conformado este grupo de trabajo, llegando a conclusiones de gran relevancia para seguir avanzando en este mercado en crecimiento.

El Task Force de Fondos (TFF), liderado por Marta González Labián, directora de Finanzas de Impacto y Sostenibles de SpainNAB, y acompañado por Esade Center for Social Impact (ECSI), se ha centrado en afrontar un reto crítico para el desarrollo de la inversión de impacto: encontrar una definición de consenso que permita su diferenciación de otros tipos de inversión – particularmente de la inversión sostenible- con el objetivo de promover su crecimiento a escala y evitar situaciones de impact washing.

El TFF ha concluido que la inversión de impacto tiene que considerar tres variables clave: intencionalidad, medición y adicionalidad de la empresa invertida; mientras que la variable de la contribución del inversor se utilizará para segmentar la inversión de impacto en inversión de impacto adicional, en aquellos supuestos en que además haya una clara adicionalidad del inversor.

A lo largo del año pasado, el Task Force de Fondos ha realizado un extenso proceso de estudio para llegar a una comprensión común de los principales pilares de la inversión de impacto en España. Mediante un proceso participativo se han estudiado los marcos, experiencias y mejores prácticas internacionales como el marco de la European Venture Philanthropy Association o el Impact Management Project, y se han analizado casos prácticos y se han realizado debates con los principales actores de la inversión de impacto. Como resultado, han obtenido un consenso en torno a la definición y segmentación de la inversión de impacto.

Por tanto, el Task Force de Fondos de SpainNAB ha concluido que la inversión de impacto se caracteriza por:

En primer lugar, tener una clara intención, definida ex ante en la tesis de inversión e incorporada en la documentación legal del fondo con una narrativa razonable, por ejemplo, a través de la Teoría de Cambio, de contribuir a solucionar problemas sociales o medioambientales, al menos con el 70% de sus inversiones.

En segundo lugar, medir y gestionar el impactogenerado por sus inversiones, poniendo énfasis en la obtención de indicadores de resultados (outcomes) adecuados a los objetivos de impacto específicos, y utilizándolos para aprender y mejorar la gestión de la propia organización y de las organizaciones invertidas.

Finalmente financiar empresas que generan adicionalidad, esto es, cuya principal misión es dar soluciones relevantes a retos sociales o medioambientales desatendidos con un resultado probablemente mejor de lo que sucedería de otro modo, porque no existen soluciones de mercado o estas son claramente peores.

Además, se ha trabajado en la segmentación de la inversión de impacto diferenciando la inversión de impacto adicionalpara aquellos supuestos en que el inversor se involucra activamente de manera amplia y significativa con el objetivo de maximizar el impacto de sus inversiones, y/o financia sectores o actividades infrafinanciadas, y/o espera una relación rentabilidad/riesgo diferente a la de mercado (capital paciente, concesional o a medida).

Entre las principales recomendaciones del Task Force de Fondos figura la creación de un código de buenas prácticasy de un sello o etiquetaque permita identificar claramente la inversión de impacto.

El objetivo es crear un estándar de mercado que debe reflejar los criterios descritos en el documento de posición de SpainNAB, de forma que los inversores puedan tomar decisiones informadas sobre sus inversiones y fomentar la llegada de capital al segmento de la inversión de impacto adicional, particularmente en aquellos entornos donde hay adicionalidad financiera.

En conjunto, esta definición de la inversión de impacto permitirá reforzar el crecimiento de un mercado donde se asienten los principios que promueve SpainNAB: invertir y financiar impacto, hacerlo de forma racional, actuar con transparencia y aportar valor añadido y útil a la economía.

Ibercaja Gestión lanza Ibercaja Deuda Alto Rendimiento 2024, un nuevo fondo con rentabilidad objetivo estimada no garantizada del 3,5 % TAE al vencimiento, que invertirá en renta fija privada al 100%.

El fondo nace con el propósito de permitir a los inversores españoles aprovechar las excelentes oportunidades que ofrece actualmente el mercado de renta fija privada en los tramos cortos de las curvas. Su filosofía consiste en construir una cartera estable y diversificada, con un vencimiento aproximado de 18 meses y una calificación media de BBB- (bonos de alto rendimiento).

Según explica Lily Corredor, directora general de Ibercaja Gestión, tras un año marcado por el repunte de las curvas soberanas y el incremento de los diferenciales crediticios, 2023 se presenta como una de las mejores oportunidades de la última década para los inversores en renta fija.

“En el actual entorno económico, las curvas pueden empezar a relajarse, lo que implicará una disminución en la rentabilidad, especialmente en los plazos cortos y medios, debido a la demanda de inversores por este tipo de bonos en un contexto de reducción de tipos de interés. El mercado suele anticipar estos movimientos, por lo que la renta fija se presenta como una oportunidad de inversión muy interesante”, asegura Corredor.

Ibercaja Deuda Alto Rendimiento 2024 se comercializará hasta el 10 de septiembre de 2023, fecha a partir de la cual estará cerrado para nuevas inversiones. El fondo no tiene comisiones de reembolso, lo que permite a los inversores contar con liquidez diaria a precios de mercado sin penalizaciones. La cartera del fondo estará diversificada con emisiones de rating inferior a BBB- (50 %-65 %) y emisiones con calificaciones superiores, así como una amplia diversificación de emisores en más de diez sectores diferentes.

Los gestores del fondo realizarán un análisis exhaustivo del riesgo de crédito y un seguimiento diario de la solvencia de los activos. Los activos se mantendrán hasta su vencimiento, salvo que los análisis de inversión indiquen que son necesarios cambios tanto por los emisores como por el mercado.

Ibercaja Deuda Alto Rendimiento 2024 se suma a los siete fondos de inversión que Ibercaja Gestión ha lanzado en los últimos doce meses con la finalidad de ofrecer soluciones alternativas para el ahorro de sus clientes en un marco de incertidumbre y volatilidad de los mercados, tanto de los activos de renta fija como variable.

La entidad ha batido un nuevo récord en sus 35 años de historia. Se ha adaptado a las necesidades de los clientes acumulando aportaciones a los fondos de inversión superiores a los 1.750 millones euros en tan solo cuatro meses, lo que representa 15 de cada 100 euros de nuevas entradas en fondos en España.

Ibercaja se consolida como el quinto grupo financiero español por volumen gestionado en fondos de inversión, alcanzando una cuota de mercado del 6,19%, una subida de 33 puntos básicos en el primer cuatrimestre respecto al cierre de 2022.

Andbank Wealth ManagementSGIIC lanza FMAS alfa FIL, un fondo de gestión alternativa, flexible y multiactivo, que combina la vocación de inversión sostenible con la gestión activa y la rentabilidad asociadas a estrategias de retorno absoluto.

José Manuel Pérez-Jofre está al frente del fondo, como asesor, a través de Gloversia Capital EAF, S.L. Pérez-Jofre cuenta con más de 25 años de experiencia en la gestión de fondos de inversión, tanto tradicionales como de gestión alternativa, a lo largo de los cuales ha obtenido más de 25 premios y reconocimientos profesionales por sus resultados.

El fondo FMAS alfa FIL pretende proporcionar la rentabilidad y descorrelación de la gestión alternativa, con una inversión sostenible y con liquidez diaria. Su objetivo sostenible es contribuir al desarrollo medioambiental y social promovido por empresas que sigan prácticas de buen gobierno.

Combina cuatro estrategias diversificadas basadas en derivados sobre activos de OCDE, y tiene una rentabilidad objetivo del 10% y una volatilidad objetivo del 10%.

FMAS alfa FIL se encuadra en un estricto modelo de gestión de riesgo que supera las tradicionales limitaciones del VaR paramétrico, dando una previsión realista del riesgo de mercado.

La inversión se materializa en cuatro estrategias diversificadas: gestión de duración y exposición a renta variable; gestión de valor relativo en curva de tipos de interés; gestión de divisas desarrolladas y gestión sistemática de futuros. Esta diversificación de las estrategias consigue el doble objetivo de mejorar el riesgo global del fondo y facilitar su descorrelación con los mercados tradicionales.

El vehículo FMAS alfa FIL se configura como una solución de inversión a largo plazo que adapta el perfil y composición de la cartera a la evolución del ciclo económico. El asesor del fondo, José Manuel Pérez-Jofre afirma que “el diseño realizado en este producto aglutina las técnicas de gestión desarrolladas anteriormente como CIO en Mutuactivos, Valórica y Santander AM y como responsable de sostenibilidad en Cobas AM”.

Lombard Odier Investment Managers (LOIM) ha anunciado el lanzamiento de su estrategia Future Electrification. Gestionada activamente, cuenta con el objetivo de captar oportunidades asociadas a nuevos y cambiantes fondos de ingresos por electrificación, a medida que el sistema energético mundial transita hacia un modelo electrificado, descentralizado, limpio y eficiente.

Muchos activos y productos del sistema energético del gestor global alcanzan o han alcanzado ya un punto de inflexión, puesto que la innovación y la política han conducido a soluciones rentables y funcionales como los vehículos eléctricos, las bombas de calor o las energías renovables. «Aunque en la historia hemos visto otras transiciones impulsadas por la tecnología, los mercados todavía no parecen valorar la próxima oportunidad de alfa verde«, exponen desde la compañía.

La estrategia de Electrificación del Futuro de LOIM pretende aprovechar el impulso de los esfuerzos generalizados de electrificación de toda la economía, capitalizando los crecientes niveles de apoyo político y las crecientes ventajas de costes para conseguir una fuerte rentabilidad para los clientes y un progreso significativo en la transición a cero emisiones netas.

Los gestores siguen un proceso de selección de valores de alta convicción, para crear una cartera de renta variable global de 40 a 50 acciones, con un sesgo hacia empresas de alta calidad y modelos financieros sostenibles, con prácticas empresariales y modelos de negocio que apoyan:

Demanda: incluyen la electrificación limpia y la mejora de la eficiencia de los edificios, el transporte, la industria y los procesos de producción, junto con el cambio de los patrones de consumo

Oferta: reconocer que el suministro mundial de energía debe descarbonizarse por completo mediante la sustitución de los combustibles fósiles por fuentes renovables

Facilitadores: hardware, software y materias primas necesarias para facilitar y acelerar el ritmo de la transición

Future Electrification es la última incorporación a la franquicia CLIC™ de Lombard Odier, que respalda el avance hacia el objetivo de cero emisiones netas al tiempo que fomenta unas bases económicas regenerativas y positivas para la naturaleza, centradas en una economía circular, ágil, inclusiva y limpia.

La estrategia está gestionada por Paul Udall, gestor jefe de cartera, que aporta más de dos décadas de experiencia en la gestión de estrategias de sostenibilidad de alta convicción. Paul cuenta con el apoyo de Peter Burke-Smith, gestor de cartera junior, junto con los equipos de investigación e inversión en sostenibilidad de LOIM, que proporcionan previsiones y análisis sólidos y con base científica.

Paul Udall, PM responsable de Electrificación del Futuro, comentó que la electrificación «es ya más que una tendencia emergente en la carrera contra el cambio climático» y añadió que «el creciente protagonismo del vehículo eléctrico, la energía solar y las bombas de calor ilustran su arraigo en todos los sectores industriales del mundo». Dado que se espera que la electrificación sea la solución más inmediata e impactante a la crisis climática y a la inseguridad energética, Udall afirma que la estrategia Future Electrification «aprovechará el creciente apoyo político e industrial a la transición del sistema energético hacia un modelo electrificado, al tiempo que capitalizará los beneficios que surjan como resultado».

Didier Rabattu, director global de Renta Variable de Lombard Odier, expresó su convencimiento en que «la electrificación está llamada a ser uno de los mayores cambios del sistema en la historia del capitalismo, con interesantes oportunidades de inversión de futuro», punto en el que recordó que en Lombard Odier, «la sostenibilidad es una convicción de inversión fundamental y esta estrategia trata de captar oportunidades de mercado, acelerando el cambio actual hacia sistemas energéticos mundiales electrificados, al tiempo que persigue sólidas rentabilidades vinculadas a la sostenibilidad para los clientes».

Los ETFs se han consolidado como una herramienta clave dentro de las carteras de muchos inversores institucionales y profesionales. En la adopción de estos vehículos de inversión, el papel de los asesores financieros ha sido fundamental para explicar sus ventajas y el papel que, en cada caso, pueden desempeñar en las carteras de los inversores.

Fruto de este proceso, Nicholas J. Elward, vicepresidente senior, jefe de Producto Institucional y ETFs de Natixis Investment Managers Solutions, apunta cinco preguntas que este perfil profesional suele realizar sobre los ETFs. Según su experiencia una de las cuestiones que más plantean los asesores financieros es qué pasos deben seguir para asegurarse de obtener un buen resultado en una operación con ETFs. En este sentido, Elward responde que además de considerar el nivel de oferta y demanda del ETFs y comparar el número de acciones que pretende negociar con el número de acciones que se ofrecen en las transacciones más competitivas, los asesores financieros deben considerar la liquidez de los valores subyacentes en el ETF deseado.

“Si está considerando un ETF básico de acciones de gran capitalización, por ejemplo, es probable que los subyacentes sean bastante líquidos, y un participante del mercado probablemente pueda ofrecer comprarlos o venderlos a un precio aún más competitivo que la oferta y demanda en pantalla. En este caso, recomendamos consultar con la mesa de negociación de ETFs de su firma para solicitar un precio bilateral para las acciones de interés, de tres participantes del mercado. Ofrecer la operación para ofertar a unos pocos participantes del mercado garantizará obtener el precio más competitivo. También es posible recurrir a los especialistas en ETFs de una gestora de activos para guiarlo”, explica Elward.

La segunda más común que reciben es por qué los ETFs son generalmente más eficientes desde el punto de vista fiscal que los fondos mutuos. Según recuerda el experto de Natixis IM, la mayor eficiencia fiscal de los ETFs se debe a su proceso único de generación/reembolso. “Los ETFs crean y eliminan acciones a través de un proceso del mercado primario a través de un participante autorizado, generalmente una gran empresa financiera. Las nuevas acciones de ETFs son creadas por un participante autorizado que transfiere acciones de un valor deseado al ETF y recibe nuevas acciones del ETF a cambio”, destaca.

Y pone el énfasis en explicar a los asesores financieros que “la transferencia de acciones del ETF en especie elimina la necesidad de que el ETF considere lo que podrían ser ganancias significativas en esos valores”. Y de ahí la eficiencia fiscal.

En tercer lugar, la principal duda que plantean los asesores es en qué se diferencian un ETF poco negociado y una acción poco negociada en lo que respecta al riesgo de ejecución. “Un ETF poco negociado es generalmente más líquido que una acción poco negociada. La diferencia radica en que un ETF consta de valores subyacentes, cada uno con su liquidez única. Los participantes del mercado de una acción poco negociada están obligados por las acciones actuales en circulación de la acción como fuente de liquidez. Al contrario, un participante del mercado de un ETF poco negociado puede examinar las tenencias subyacentes y saber que puede adquirir estos valores en el mercado abierto para entregarlos al ETF en el mercado primario, a cambio de acciones recién creadas del ETF para su comprador. La clara diferencia operativa entre fondos mutuos y ETFs explica la mayor liquidez de los ETFs”, explica en este caso.

Otra de las preguntas que plantean es qué impulsa a los asesores financieros a usar fondos mutuos vs ETFs vs cuentas administradas por separado (SMA). Según Elward, los fondos mutuos siguen siendo un tipo de vehículo clave que se utiliza en el mercado de contribuciones definidas, ya que muchos de los mayores administradores de registros que gestionan estos planes no permiten ETFs.

“Los fondos mutuos también tienden a ser relativamente populares en otras cuentas de retiro ya que no se requiere eficiencia fiscal. Fuera del mercado de contribuciones definidas y jubilación general, hemos visto un creciente interés de los asesores financieros en usar SMA o ETFs. La razón principal es la eficiencia fiscal. Tanto los SMA como los ETFs son muy eficientes en términos fiscales, ya que los SMA permiten la recaudación de pérdidas fiscales valor por valor, mientras que los ETFs utilizan el proceso de generación/reembolso ya mencionado para generar eficiencia fiscal. Algunos asesores financieros prefieren los ETFs por su facilidad de negociación y falta de requisitos mínimos de inversión, mientras que otros eligen SMA por la capacidad de personalizar, administrar cuidadosamente la recolección de pérdidas fiscales y transferir las pérdidas acumuladas a otras cuentas”, afirma.

Por último, el experto de Natixis IM señala que los asesores financieros suelen preguntar por si los ETFs están disponibles con la mayoría de los corredores de bolsa y plataformas de custodia. En este sentido y según su experiencia, la respuesta es sí, la mayoría de los ETFs disponibles en plataformas competitivas de agentes de bolsa. “Esto es particularmente cierto para las plataformas de custodia como Fidelity, Schwab, Pershing y Envestnet. Si bien las casas de cambio y las plataformas independientes ofrecen muchos ETFs, estas firmas recientemente se han vuelto más estrictas al agregarlos, y con frecuencia requieren un nivel mínimo de activos bajo administración, un volumen diario promedio e interés expresado por un asesor financiero antes de agregarlos a sus plataformas”, concluye Elward.