La dualidad inflación y recesión

| Por Cecilia Prieto | 0 Comentarios

La renta variable global mantuvo su positiva trayectoria en abril, con el índice S&P 500 subiendo un 1,6%1. En moneda local, los índices MSCI Europe y MSCI Japan obtuvieron un 2,7%, respectivamente1. Por el contrario, el índice MSCI Emerging Markets (USD) cayó un 1,1%1, siendo el índice MSCI China unos de los principales lastres en el mes con un retroceso del 3,3%1 debido a las rebajas de las previsiones de beneficios y las tensiones entre Estados Unidos y China. La mayoría de las empresas del S&P 500 anunciaron beneficios mejores de lo esperado en el primer trimestre, lo que provocó una revisión al alza en las proyecciones de beneficios para todo el año. Sin embargo, con solo un puñado de nombres impulsando las ganancias mayoritarias, la sostenibilidad de este repunte es cuestionable.

Las tires de los bonos se negociaron entre rangos a lo largo del mes, aunque permanecieron volátiles dentro del intervalo, con la TIR del bono a 10 años del Tesoro estadounidense entre el 3,3%2 y el 3,6%2. En general, la TIR del bono estadounidense a 10 años sufrió un ligero descenso con respecto al mes pasado, cerrando el mes en el 3,4%2. El índice VIX siguió moviéndose en una horquilla delimitada, alcanzando el nivel de 17,03 para finales de mes.

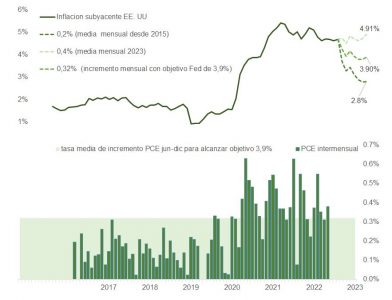

La inflación general estadounidense se ralentizó por noveno mes consecutivo hasta el 5,0%4 en marzo de 2023, por debajo de las previsiones del mercado, que apuntaban a un 5,2%5, y registrando su nivel más bajo desde mayo de 2021. El Comité Federal de Mercado Abierto (FOMC) anunció una subida de los tipos de 25 puntos básicos tras su reunión de mayo6. Esto sitúa el rango objetivo en el 5,25%6, el nivel más alto desde 2007. Sin embargo, el lenguaje pareció más suave que la última vez sin indicios de subidas adicionales. El mercado laboral de Estados Unidos todavía está restringido, aunque se está enfriando lentamente, lo que refuerza la perspectiva de que la Reserva Federal puede mantener los tipos sin nuevos aumentos por el momento. Sin embargo, si la inflación se desancla, volverá a actuar de nuevo.

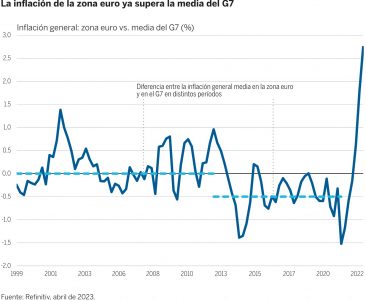

Por su parte, en Europa, Reino Unido sigue siendo el único país de Europa occidental con una inflación de dos dígitos, en el 10,1%7 . Una inflación subyacente superior a la esperada y la continua rigidez del mercado laboral están obligando al Banco de Inglaterra (BoE) a mantener una política restrictiva. La inflación evolucionó relativamente mejor en la zona euro, situándose en el 6,9%8, y bajó con fuerza a medida que la caída de los precios de la energía continúa aliviando la presión sobre el coste de la vida. Con la inflación aún muy elevada, especialmente en comparación con Estados Unidos y los objetivos a largo plazo, esperamos nuevas medidas por parte del Banco Central Europeo (BCE) y el BoE.

Tras las turbulencias en el sector bancario de las últimas semanas, los diferenciales de crédito parecen haberse calmado y los riesgos de los bancos más pequeños parecen estar desvaneciéndose. Dicho esto, es probable que se mantengan unas condiciones crediticias más exigentes. Sin embargo, es probable que la sorprendente fortaleza, la aceleración y el momento positivo del primer trimestre dificulten que la economía se desacelere lo suficiente como para producir una tasa de crecimiento negativa continua en el segundo trimestre.

Repercusiones para la inversión

Los efectos generales del endurecimiento de la política monetaria llevado a cabo por los bancos centrales todavía no se han percibido por completo, aunque el riesgo de recesión a corto plazo parece haber disminuido. Esto implica que, a pesar de la reciente mejoría de los datos, la diversificación de una cartera equilibrada sigue siendo crucial en vista de la significativa volatilidad. Teniendo ese contexto en cuenta, realizamos los siguientes cambios tácticos en abril:

Redujimos nuestra exposición a renta variable del sector de la energía liquidando nuestra exposición a acciones de energéticas estadounidenses dado que percibimos menos potencial alcista para los precios del petróleo después de las subidas recientes, evolución que, a su vez, deja menor margen de subida para la energía estadounidense, con una beta mayor con respecto a los precios del petróleo.

Redujimos la sobreponderación en renta variable del MSCI China al estancarse las revisiones positivas de las ganancias, a pesar del dinamismo que brindó la reapertura de la economía del país. Además, la elevada prima de riesgo por las continuadas tensiones entre Estados Unidos y China debilita la convicción a corto plazo.

Incorporamos una sobreponderación en renta variable de pequeña capitalización estadounidense durante abril dado que las valoraciones relativas comparadas con la gran capitalización estadounidense se encuentran en niveles de un atractivo histórico. Además, el consenso bajista y la reacción exagerada de la pequeña capitalización estadounidense a la reciente inestabilidad bancaria son también factores favorables.

Liquidamos nuestra sobreponderación en high yield en euros porque esperamos que la intensificación de los obstáculos sobre la refinanciación y económicos orienten los riesgos hacia unos diferenciales más amplios en los próximos meses. Es probable que la falta de disponibilidad de capital y el aumento de los costes para la captación de fondos incidan de manera desproporcionada en las empresas de mayor riesgo.

Al cerrar nuestra sobreponderación en high yield en euros, asignamos el producto a nuestra sobreponderación existente en bonos de titulización de globales para elevar nuestra exposición a rentabilidad de alta calidad. Seguimos confiando en la asignación dada la limitada exposición a inmuebles comerciales y nuestra expectativa de que es improbable que el rendimiento del crédito hipotecario estadounidense se vea sometido a una presión sustancial, incluso en un entorno de recesión.

Tribuna de opinión de Andrew Harmstone y Jim Caron, managing directors del equipo Global Balanced Risk Control.

1 Bloomberg, rentabilidades de 1 mes, en moneda local salvo que se indique otra cosa, a 30 de abril de 2023.

2 Bloomberg, 3,3% a 5 de abril de 2023, 3,6% a 19 de abril de 2023 y 3,4% a 30 de abril de 2023.

3 Bloomberg, 30 de abril de 2023.

4 Oficina de Estadísticas de Empleo de Estados Unidos, resumen del índice de precios al consumo, 12 de abril de 2023, sin ajuste estacional. https://www.bls.gov/news.release/cpi.nr0.htm

5 Morningstar: https://www.morningstar.com/articles/1149028/markets-brief-march-cpi-report-forecasts-show-inflation-still-running-high

6 https://www.federalreserve.gov/newsevents/pressreleases/monetary20230503a.htm

7 Tasa del IPC de 12 meses a marzo de 2023. https://www.ons.gov.uk/economy/inflationandpriceindices/bulletins/consumerpriceinflation/march2023

8 https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Inflation_in_the_euro_area a marzo de 2023.