MyInvestor, entidad financiera respaldada por Grupo Andbank y varios accionistas, incorporará a partir de septiembre y una vez recibidas todas las autorizaciones administrativas a Alberto Calles como presidente independiente no ejecutivo de su consejo de administración. Calles es experto en regulación, cumplimiento normativo y gestión del riesgo, áreas en las que ha desarrollado su carrera profesional al máximo nivel en instituciones públicas y privadas.

Con este nombramiento MyInvestor reforzará su gobernanza con la ambición de seguir en la senda de un crecimiento sólido y sostenible, y operar como banco independiente.

Alberto Calles (Vigo, 1964) es actualmente el socio responsable de la Unidad Global Risk Compliance del sector financiero en PwC España, posición que dejará este verano. El directivo se incorporó a la firma de consultoría en 2011 y, previamente, contaba con 23 años de experiencia en el área de supervisión del Banco de España.

Ha sido directivo de supervisión en el Banco de España, institución en la que fue corresponsable de la coordinación de las divisiones de toda la banca doméstica y extranjera en España, Cooperativas de crédito y otros intermediarios financieros. Previamente colaboró en el Financial Stability Board y lideró la supervisión de los principales bancos españoles.

A lo largo de su trayectoria, destacan su participación en proyectos de gran calado a nivel nacional e internacional, así como el desarrollo del marco de resolución de Andorra, el asesoramiento al Gobierno y al FROB en el MOU de restructuración bancaria (SAREB incluido), el desarrollo de los planes de recuperación de la práctica totalidad de las entidades españolas y la mejora de procesos regulatorios de grandes entidades nacionales e internacionales.

Actualmente colabora con la Universidad de Navarra como Miembro del Consejo asesor del Master de banca y regulación financiera, donde es coordinador del módulo de regulación financiera del mencionado Master y profesor titular. Asimismo, ha sido profesor de banca en el Máster Financiero del IEB y otras instituciones públicas y privadas de formación bancaria.

También es codirector del Foro Financiero de FIDE y patrono de la Fundación para educación financiera de la Asociación Española de Contabilidad (AECA). Es licenciado en Ciencias Económicas y Empresariales en la Universidad de Comillas (ICADE), tiene un Máster PDA por el IESE y un Máster en Fiscalidad de la Universidad Rey Juan Carlos.

Hoy en día, ser asesor financiero o gestor de patrimonio independiente es todo un reto. Un artículo de Forbes señalaba que los tres principales retos para los asesores financieros son, en primer lugar, mantener sus propias operaciones, en segundo lugar, encontrar una propuesta de valor única y, en tercer lugar, aumentar los ingresos y los beneficios.

Si a estos retos se añaden las presiones de la aparición en el mercado de nuevos competidores, los cambiantes requisitos de cumplimiento normativo y las nuevas exigencias de los clientes que demandan servicios más personalizados, observamos una clara tendencia que afecta a los asesores financieros, forzando la reinvención de sus modelos de negocio para sobrevivir.

Una pelea cuesta arriba

En la actualidad, los asesores y gestores independientes se enfrentan a un entorno operativo externo cada vez más complejo. Las presiones sobre los márgenes, el aumento de los costes y la ineficiencia de los procesos está poniendo a prueba sus modelos de negocio. Sin mencionar el importante aumento de tareas, muchas manuales, de cumplimiento normativo.

Al mismo tiempo, las colaboraciones con proveedores que les permiten prestar un servicio integral, como depositarias, proveedores de liquidez y brókeres, incrementan considerablemente los costes y pueden representar ciertos conflictos de intereses. Además, muchos proveedores especializados están abandonando el negocio o reduciendo los niveles de servicio de los asesores financieros más pequeños, dejando en el limbo una importante parte del mercado y sus clientes finales.

Asimismo, la escalabilidad del negocio se ve gravemente limitada por las presiones sobre los márgenes que afectan a todo el sector de la gestión de activos y que están golpeando con especial dureza a los asesores financieros, en particular en relación con los cambios normativos sobre comisiones y el auge de las plataformas de asesoramiento robotizado. Dado que muchos asesores con una pequeña cartera de clientes tienen dificultades para crecer, no es de extrañar que haya más profesionales que busquen abandonar el negocio.

Sin embargo, en un contexto de inflación elevada y de turbulencias en los mercados, se prevé que la demanda de asesoramiento financiero siga creciendo, creando nuevas oportunidades para los asesores con un modelo de negocio escalable y orientado a aportar más valor a sus clientes.

Cómo destacar entre la multitud

Por lo tanto, los asesores financieros y gestores de patrimonio deben dar un paso atrás para evaluar su oferta y redefinir la forma en que prestan sus servicios para satisfacer mejor las necesidades y expectativas de los clientes.

Numerosos estudios revelan que una mayoría de nuevos inversores no se consideran bien informados sobre los servicios y riesgos. Y ahí reside una enorme oportunidad de crecimiento para los asesores y gestores que puedan ofrecer un asesoramiento personalizado que permita cerrar las brechas de conocimiento y de acceso.

Para soltar lastres de los modelos tradicionales, se necesitan herramientas sencillas pero sofisticadas, de bajo coste, sin fisuras que ayuden a los profesionales a diferenciarse de la competencia, permitiendo captar más clientes y seguir prosperando en un entorno de fuertes restricciones normativas.

En este sentido, la digitalización es el camino a seguir, ya que ofrece oportunidades de ampliación mediante una mayor automatización de los procesos, al tiempo que proporciona mayor flexibilidad, personalización y opcionalidad necesarias para satisfacer las exigentes necesidades de los clientes.

Pero estos procesos de integración pueden costar un ojo de la cara. Para las empresas de la gama baja del mercado que no pueden invertir en programas de transformación digital propios, es imperativo que trabajen con colaboradores que les permitan acelerar su transición hacia la digitalización.

Puntos críticos en la transformación digital de asesores y gestores independientes

La atención al cliente exige un nuevo enfoque: los asesores financieros deben replantearse la forma en que atienden a sus clientes y cómo su modelo de negocio puede ser sostenible y tener éxito en el futuro. En concreto, tienen que ser ágiles a la hora de atender a los clientes, proporcionar planificación financiera y asesoramiento de inversión de calidad (que sigue siendo el sello distintivo del negocio del asesoramiento y sigue requiriendo el elemento humano de comprender las necesidades específicas de cada inversor), y pasar de las comisiones relacionadas con la venta de productos a las comisiones de asesoramiento como remuneración por los servicios.

Deben ofrecer: soluciones digitales robustas de gestión de patrimonio para garantizar la escalabilidad del negocio mediante una solución integrada que pueda multiplicar por diez la eficiencia operativa de la gestión de carteras, del asesoramiento personalizado y de las funciones administrativas, permitiendo liberar a los asesores para que se centren en el rendimiento de las inversiones sin dejar de ofrecer toda la información a sus clientes con total transparencia.

Soluciones de cumplimiento normativo para reducir hasta un 70% del tiempo empleado en el papeleo al incorporar nuevos clientes mediante un flujo de altas totalmente digital, simplificando los procesos sin fisuras y con mayor seguridad al monitorear los riesgos de manera efectiva.

Y precios competitivos para reducir el coste total a largo plazo manteniéndose al día con las innovaciones tecnológicas y reduciendo los gastos de capital movilizado con precios competitivos.

En conclusión, para mantenerse a la vanguardia es de vital importancia mirar a largo plazo y anticipar las necesidades futuras de un mercado en plena ebullición. Escalar de forma eficiente para atender a más clientes de la mejor manera posible es un modelo en el que todos ganan. El sector de la gestión de patrimonios está evolucionando para hacer frente a los retos, y los asesores financieros independientes deben empezar a planificar ahora para adelantarse a las curvas, como harían asesorando a sus propios clientes.

Tribuna de Tue Mortensen, responsable del negocio institucional en Saxo Bank

Lombard Odier InvestmentManagers (LOIM) ha anunciado el nombramiento del Marc Palahi como Chief Nature Officer, en el marco del continuo esfuerzo de la firma por reforzar sus conocimientos y capacidades en materia de sostenibilidad mediante la incorporación de talentos líderes en el sector.

La incorporación de Palahi es de relevancia estratégica, tras el reciente lanzamiento de holistiQ Investment Partners (holistiQ), una plataforma de inversión sostenible dedicada dentro de LOIM que invertirá en temas críticos de la transición medioambiental con un pilar dedicado a soluciones basadas en la naturaleza. Palahi es un experto internacionalmente reconocido en bosques, bioeconomía circular y cambio global con más de dos décadas de experiencia en iniciativas científicas de liderazgo, incluyendo la dirección del Instituto Forestal Europeo.

En su nuevo cargo, Palahi se encargará de seguir desarrollando la estrategia de naturaleza dentro de la plataforma de inversión sostenible de holistiQ. Además de mejorar la oferta de inversión centrada en la naturaleza de la plataforma, Marc integrará la naturaleza de forma centralizada en las actividades de investigación sobre sostenibilidad de holistiQ, que proporcionan inteligencia y conectividad a todas las actividades principales de LOIM.

Además, los amplios conocimientos y experiencia de Palahi se aprovecharán para crear nuevas herramientas y soluciones de inversión que apoyen la eliminación progresiva de la actividad económica intensiva en carbono en favor de modelos basados en la naturaleza, impulsando en última instancia la inversión que contribuya a la restauración de la naturaleza, al tiempo que posiciona a holistiQ como líder mundial en la distribución de estrategias positivas para la naturaleza.

Palahi se incorpora desde el Instituto Forestal Europeo, donde trabajaba desde 2007 y del que era director desde 2015. En este puesto, fue responsable de impulsar el desarrollo del Instituto como una plataforma paneuropea de ciencia y política y de trabajar para conectar el conocimiento con la acción en la interfaz de la ciencia, la política y los negocios. Marc es doctor en Silvicultura y Economía y ha sido autor y colaborador en más de 40 publicaciones científicas a lo largo de su carrera.

Jean-Pascal Porcherot, codirector de LOIM y socio director de Lombard Odier, recordó que el mundo sigue enfrentándose a retos sin precedentes para construir un futuro económico más sostenible, que abarcan el cambio climático, la pérdida de biodiversidad, las desigualdades socioeconómicas, así como la seguridad y la escasez de recursos. Por ello, prosiguió, «el papel de la naturaleza en la resolución de estos problemas es cada vez más evidente, y debemos garantizar que una transición justa incluya resultados positivos para la naturaleza». En este punto, resaltó la amplia experiencia académica de Palahi a través de la naturaleza, los bosques y las industrias emergentes de bioeconomía circular, «que será fundamental a medida que holistiQ desarrolle productos de inversión líderes basados en la naturaleza que busquen resultados ambientales y rendimientos convincentes para los clientes».

Por su parte, Marc Palahi, director de Naturaleza de holistiQ, comentó que durante los últimos veinte años ha trabajado para comprender mejor los grandes retos sociales a los que nos enfrentamos, así como las posibles soluciones que la Naturaleza, la ciencia y la tecnología pueden ofrecer para abordarlos. Como fruto de ese trabajo, concluye que «es primordial que en la próxima década facilitemos una transformación económica sin precedentes si queremos situar nuestro mundo en una senda sostenible». Además, se congratula de que «tenemos los conocimientos para hacerlo, pero necesitamos desplegar el capital a la escala adecuada en las soluciones adecuadas». Palahi admite como primera ambición «contribuir al compromiso sostenible a largo plazo de Lombard Odier situando la naturaleza y las soluciones basadas en ella en el centro de la agenda de inversión mundial».

Palahi se incorporó el 1 de junio de 2023 a la oficina de Londres. Además de su función en holistiQ, seguirá dirigiendo la Alianza para la Bioeconomía Circular, creada por Su Majestad el Rey (antes Príncipe de Gales), en comisión de servicio.

Foto cedidaRichard Clarida, asesor económico jefe de PIMCO.

Pese a la agresiva subida de los tipos de los bancos centrales de todo el mundo, en PIMCO no esperan que esta situación sea sostenida en el tiempo. Es más, Richard Clarida, asesor económico jefe de PIMCO y vicepresidente de la Fed hasta el año pasado, ve factible en su escenario central una fase de bajos tipos de interés combinada con unas tasas de inflación que estarán cerca del objetivo de las autoridades monetarias.

Este es el escenario descrito por el nuevo Secular Outlook, titulado The Aftershock Economy. En él, la firma describe sus previsiones para la economía y los mercados a cinco años vista. Clarida detalla que la economía acaba de salir de varios shocks en los últimos años, como la crisis financiera o la actual reapertura de las economías tras la pandemia de Covid.

El panorama que afrontan ahora los inversores estará marcado por cuatro factores. El primero es que el crecimiento económico global va a decepcionar; a él se une que la volatilidad será más elevada, pero habrá menos intervención política y monetaria; además, es posible que vuelva a haber potenciales disrupciones en las cadenas de suministros y, finalmente, la resiliencia será la cualidad por la que los inversores estarán dispuestos a pagar.

En este escenario, Clarida apuesta porque el nuevo rango que marcaría el posicionamiento neutral de los bancos centrales se situaría ahora entre el 1% y el 3%, mientras que la inflación se mantendría en los objetivos de los bancos centrales, que, a juicio del experto, no van a ser revisados, tal y como se especula últimamente en los mercados.

Eso sí, Clarida ve improbable que se repitan las intervenciones en política monetaria y fiscal de los bancos centrales y los gobiernos, lo que conllevará a un periodo de mayor volatilidad en el próximo lustro.

En este contexto, la renta fija se erige como un importante actor a la hora de diversificar las carteras, en tanto que presentan las rentabilidades más elevadas en una década. Es más, los inversores se beneficiarán de la diversificación en sus carteras de crédito privado, pero deberán permanecer pacientes a lo largo del ciclo.

Respecto al dólar, el súper ciclo alcista de la divisa estadounidense ha finalizado, por lo que la selección de divisas puede ser una buena opción.

Pixabay CC0 Public Domain. Los ETPs de renta fija mantuvieron su solidez frente a los de renta variable, según iShares

Los bancos centrales han actuado para sofocar la inflación con unas políticas monetarias más restrictivas y, aunque han aparecido señales de que sus acciones están teniendo el efecto deseado, los indicadores de inflación subyacente siguen situados netamente por encima de los objetivos de los bancos centrales y algunos datos sugieren que las presiones al alza sobre los precios están enquistándose. Entretanto, la actividad económica ha dado hasta ahora muestras de una solidez mayor de lo que muchos esperaban, debido en parte al gasto del exceso de ahorro acumulado durante la pandemia, pero el crecimiento finalmente se frenará cuando se deje sentir en la economía real el efecto de las subidas de los tipos de interés y el endurecimiento cuantitativo.

La pregunta clave es si la inflación desacelerará antes de que el crecimiento dé marcha atrás. Por ahora, los bancos centrales confían en poder orquestar “aterrizajes suaves”, pero la historia nos muestra que la recesión suele ser el efecto secundario indeseado de las políticas anticíclicas para someter la inflación. Ya hemos comenzado a ver los efectos secundarios indeseados del endurecimiento monetario en las quiebras bancarias recientes, debido a las cuales el riesgo de que se produzcan acontecimientos similares es elevado a causa del abultado volumen de deuda que se ha acumulado en la esfera pública y privada a lo largo de la era desinflacionista de tipos bajos. Si la inflación se mantiene obstinadamente alta, posiblemente debido a fuerzas estructurales como la desglobalización, la descarbonización o los cambios demográficos, los bancos centrales podrían verse obligados a elegir entre la estabilidad financiera y la de los precios.

Así pues, las perspectivas económicas están sembradas de incertidumbres. Esperamos que esta situación siga manteniendo la volatilidad de los mercados en niveles elevados en un futuro previsible y que la consecuencia de conjunto sean ciclos económicos más cortos y volátiles, con tasas medias de crecimiento y rentabilidad de la inversión más bajas. A medida que las pérdidas de valor provocadas por la beta incrementen su frecuencia y posiblemente su intensidad, la gestión de los riesgos revestirá más importancia para los inversores en este entorno más complejo que durante el mercado alcista que caracterizó a la era de relajación cuantitativa posterior a la crisis financiera mundial.

Cuando la coyuntura económica se enturbia, los inversores deben esforzarse más para conseguir rentabilidades positivas a largo plazo. Eso significa estar expuestos al potencial alcista cuando los mercados suben, pero también evitar las pérdidas de valor cuando los mercados caen. La inflación elevada añade otro elemento de complejidad, ya que los inversores deben considerar el impacto adverso que esta puede tener sobre el valor real de los activos nominales.

En estos entornos, suele ser adecuado adoptar un enfoque de inversión fundamentado en principios ampliamente contrastados. Eso significa encontrar perfiles de riesgo asimétricos que capturen más potencial alcista que bajista para elevar al máximo el efecto de capitalización de las rentabilidades. De hecho, una de las características clave que debería ofrecer un componente básico de una asignación de activos son rentabilidades fiables y resistentes a lo largo del ciclo de inversión.

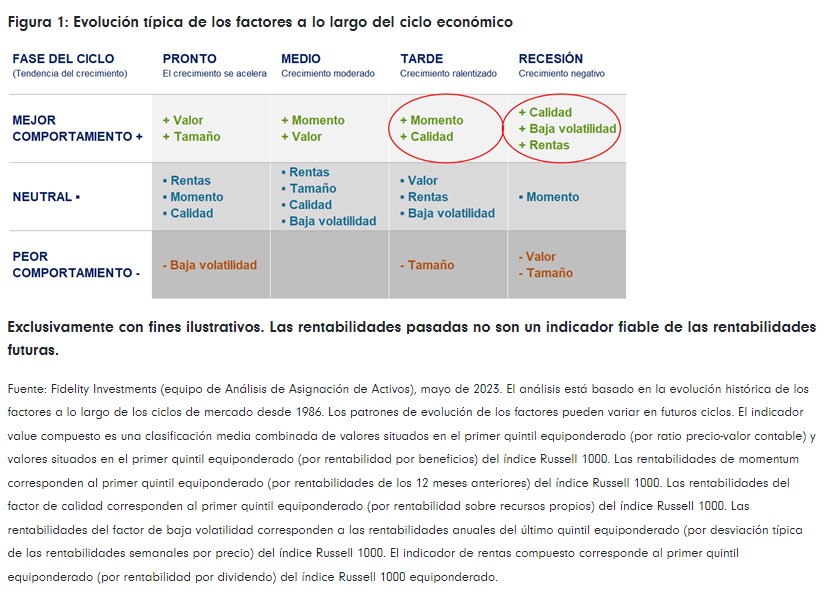

Aunque las rentabilidades históricas no garantizan rentabilidades futuras, los datos empíricos sobre rentabilidades sugieren que un enfoque de estas características que se centre en factores específicos puede conseguir rentabilidades superiores en determinadas condiciones de mercado (figura 1). Por definición, los valores de alta calidad que generan rentas muestran unos resultados financieros relativamente uniformes y predecibles, como una generación de flujos de efectivo y unos beneficios estables a lo largo del tiempo. A menudo, estos rasgos indican que las empresas explotan modelos de negocio sólidos o bien que pueden conseguir poder de fijación de precios mediante el aprovechamiento de ventajas competitivas.

A consecuencia de ello, las estrategias que se centran en obtener exposición a factores de inversión como la calidad y las rentas tienen potencial para generar rentabilidades constantes y sólidas a lo largo del ciclo de inversión. Eso no significa necesariamente que obtendrán los mejores resultados en mercados alcistas motivados por altas tasas de crecimiento o estímulos monetarios, cuando la exuberancia irracional puede alentar unas ganancias excesivas en acciones que ni siquiera presentan beneficios, pero sí quiere decir que pueden generar rentabilidades positivas en entornos más complejos en los que el crecimiento es bajo (o negativo) o la política monetaria es anticíclica, como ocurre actualmente. Otro de sus rasgos es que muestran cierta resistencia cuando los mercados caen.

Los ETFs Quality Income de Fidelity son fondos de gestión pasiva instrumentados mediante la creación de índices propios de Fidelity. Utilizan procesos de inversión basados en datos y reglas para identificar y seleccionar empresas, dentro de universos geográficos definidos, que muestran atributos de calidad y rentabilidad por dividendo que son elevados desde una óptica relativa. También aplican modelos estadísticos con el objetivo de garantizar que las exposiciones macroeconómicas concuerdan con las del universo geográfico en cuestión, por ejemplo, en relación con las ponderaciones de los sectores y países integrantes, limitando también los sesgos indeseados relacionados con características como la capitalización bursátil.

Con el fin de determinar qué valores se incluyen dentro de cada índice, el universo geográfico en cuestión pasa primero por un filtro formado por criterios de liquidez y sostenibilidad con el que se garantiza una instrumentación eficiente y el cumplimiento de unos criterios mínimos de sostenibilidad. Esto último comprende exclusiones basadas en diversos factores, como la participación en determinadas actividades empresariales, las calificaciones de controversias y estándares internacionales provenientes de Sustainalytics, así como la atención al desempeño de las empresas a la luz de los principios del Pacto Mundial de las Naciones Unidas.

Los valores resultantes se evalúan después con unos criterios de calidad y rentas fijados por los analistas de Fidelity. Los primeros consisten en evaluar los resultados de las empresas desde el punto de vista de las rentabilidades sobre el capital invertido y tanto la estabilidad como el margen de flujo de efectivo (o el ratio deuda-activos en el caso de los bancos, ya que eso representa el apalancamiento financiero), mientras que los segundos engloban indicadores de rentabilidad por dividendo y crecimiento de la remuneración al accionista.

El resultado es unconjunto de ETFs que replican índicesy buscan ofrecer un rendimiento adicional y un tracking error bajo frente a regiones bursátiles concretas mediante la exposición a empresas que abonan dividendos y poseen una calidad relativamente elevada. Todos estos ETFs pueden emplearse en carteras orientadas a rentas y a resultados concretos, o como sustitutos de una solución indexada de renta variable pasiva pura. Cuando el entorno de inversión se complica, tiene sentido que los inversores presten más atención al riesgo de inversión en lugar de limitarse a “comprar el mercado”.

Tribuna de Domingo Barroso, responsable de ETF y Fondos índice de Fidelity International para Iberia y Latinoamérica.

Bloomberg ha anunciado un nuevo índice de referencia (benchmark) en su oferta de índices de materias primas con el lanzamiento del Bloomberg Commodity (BCOM) Carbon Tilted Index. Este indicador está diseñado para proporcionar un perfil de carbono reducido, al mismo tiempo que mantiene la exposición a un universo diversificado de materias primas físicas.

El índice se basa en un novedoso método de medición de las emisiones de carbono, que permite sobreponderar las materias primas con menor huella de carbono y minimizar el error de seguimiento del índice principal BCOM de Bloomberg. El enfoque se desarrolló mediante la colaboración entre los equipos de productos de índices y de investigación cuantitativa de Bloomberg con el fin de encontrar una base sólida para el concepto de inclinación sectorial que sustenta la construcción de este índice.

Este doble mandato de ponderar por debajo de la media las materias primas más intensivas en emisiones de gases de efecto invernadero (GEI) y minimizar al mismo tiempo el error de seguimiento se consigue incorporando evaluaciones fundamentadas en datos de las emisiones de gases de efecto invernadero (GEI) en las partes pertinentes del ciclo de vida de los mercados de materias primas representados en el índice, al tiempo que se mantiene una composición que preserva las ponderaciones sectoriales de BCOM.

«El BCOM Carbon Tilted Index se ha diseñado teniendo en cuenta las complejas necesidades de los inversores», afirmó Allison Stone, Head de Multi-Asset Product, Bloomberg Index Services Limited. La experta detalla que «cada vez es mayor el deseo de respaldar la transición a una economía con bajas emisiones de carbono, al tiempo que se mantienen alineados con sus objetivos de inversión en todas las clases de activos». Stone asegura que utilizando la base de la investigación sobre carbono de Bloomberg, «este índice usa una metodología innovadora que responde a las prioridades de sostenibilidad y diversificación, mientras que proporciona la liquidez que los inversionistas en materias primas suelen buscar». En definitiva, reconoce estar «orgullosa» de seguir ofreciendo «nuevos índices que respondan a este reto y puedan ayudar a hacer avanzar el mercado».

El nuevo índice es la última ampliación del Bloomberg Commodity Index, que se lanzó en 1998 e introdujo en el mercado el primer enfoque explícito en la liquidez del mercado y el mecanismo de limitación de sectores individuales y preservación del equilibrio a lo largo del tiempo.

El BCOM ofrece una amplia exposición a las materias primas y ninguna de ellas domina el índice. En lugar de depender de los acontecimientos microeconómicos que afectan a un mercado o sector de materias primas, la exposición diversificada a estas materias del BCOM reduce potencialmente la volatilidad en comparación con las inversiones no diversificadas en materias primas.

WisdomTree ha añadido el WisdomTree Renewable Energy UCITS ETF (WRNW) a su gama de fondos cotizados (ETFs) temáticos. WRNW, calificado como artículo 9 dentro del marco SFDR 2, trata de replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del índice WisdomTree Renewable Energy Index. Cuenta con una tasa total de gastos del 0,45%. El WRNW ha empezado a cotizar desde el 12 de junio en Börse Xetra y Borsa Italiana, y lo hará en la Bolsa de Londres a partir del 13 de junio de 2023.

El índice está diseñado para replicar el rendimiento de las empresas globales que participan en la cadena de valor de las energías renovables como parte de la megatendencia de la electrificación y la descarbonización y que cumplen los criterios ASG (medioambientales, sociales y de gobernanza) de WisdomTree. En concordancia con el enfoque de WisdomTree de crear ETFs temáticos que proporcionen exposiciones puras y diferenciadas, WisdomTree se ha asociado con Wood Mackenzie, una empresa líder en investigación y consultoría sobre la transición energética. La selección de acciones del índice se basa en la inteligencia de mercado de Wood Mackenzie.

El mundo se enfrenta al importante reto de cumplir el Acuerdo de París y limitar el calentamiento global a 1,5 grados centígrados este siglo. Para alcanzar este objetivo, será necesario adoptar múltiples soluciones de descarbonización a lo largo de las próximas décadas, y se espera que las fuentes de energía renovables desempeñen un papel clave en la transición energética.

El índice replicado por el WisdomTree Renewable Energy UCITS ETF ha sido diseñado para evolucionar con el rápido desarrollo de la tecnología y las soluciones de descarbonización que se están aprovechando para lograr el cero neto en 2050. Para ser incluido en el índice, un valor debe participar en una o más de las siguientes partes de la cadena de valor:

1.- Facilitadores: Los componentes básicos para el funcionamiento eficaz de una red de energía renovable, incluidos los sistemas de almacenamiento de energía en baterías, los operadores de red y el reciclaje.

2.- Materias primas: Proveedores de materias primas clave, como acero, cobre y aluminio.

3.- Fabricación: Fabricantes de módulos como polisilicio para paneles solares, palas y torres para turbinas eólicas y cables de alta tensión para redes de transmisión eléctrica.

4.- Aplicación: Empresas que generan energía renovable y desarrollan nuevos proyectos para añadir capacidad adicional.

5.- Tecnologías emergentes: Los innovadores en nuevas tecnologías de energías renovables como la eólica y la solar flotantes, las baterías de estado sólido y los electrolizadores de hidrógeno.

Según el escenario de 1,5 grados de Wood Mackenzie 3 , la electrificación y las energías renovables sustentan la reducción de las emisiones de CO2. El escenario de 1,5 grados requiere un gasto de capital estimado de 60 billones de dólares para el año 2050, con requisitos de electrificación, utilizando energía solar y eólica, que impulsan los flujos de inversión. Las tecnologías emergentes, como la captura y almacenamiento de carbono y el hidrógeno a escala industrial, serán fundamentales para descarbonizar los sectores difíciles de eliminar a medida que evoluciona la transición.

Chris Gannatti, responsable de análisis global, WisdomTree, afirmó que la transición hacia fuentes de energía más sostenibles «es nuestra mejor oportunidad para abordar el cambio climático. La energía renovable está en el núcleo de este esfuerzo y vemos varios motores clave que podrían impulsar el crecimiento de su uso». En este punto, recordó que desde el inicio de la guerra de Ucrania, «la seguridad energética ha sido una prioridad para los países, al quedar claro que el mundo tenía que reducir su dependencia de los combustibles fósiles. Esto, unido al apoyo normativo para cumplir los objetivos energéticos de cero neto para el año 2050 y las importantes reducciones de costes en la producción de energía eólica y solar, están creando una tormenta perfecta para la producción de energías renovables y limpias».

El lanzamiento de WRNW amplía la asociación de WisdomTree con Wood Mackenzie y es el cuarto ETP que WisdomTree lanza aprovechando la inteligencia de mercado y la experiencia de Wood Mackenzie. El primero de ellos fue el multipremiado WisdomTree Battery Solutions UCITS ETF (VOLT) lanzado en el año 2020, seguido de WisdomTree Energy Transition Metals (WENT) y WisdomTree Battery Metals (WATT) en abril de 2022. WENT y WATT empezaron a proporcionar a los inversores acceso al cobalto y al litio en abril de 2023, cuando los dos metales fueron añadidos a estos productos cotizados.

Alexis Marinof, responsable de WisdomTree Europa, añadió que «las asociaciones con expertos son el núcleo de nuestra oferta temática» y que «nuestro enfoque ha resonado entre los inversores desde el lanzamiento de la gama en el año 2018 y ha culminado en un conjunto de ETFs multipremiados con 1.250 millones de dólares en activos gestionados». Marinof admite que los inversores saben que un ETF temático de WisdomTree «ofrecerá la exposición prometida de una manera centrada que se diferencia de los índices de referencia y de otros productos temáticos. Al recurrir a los mejores expertos del sector, como Wood Mackenzie, podemos ofrecer una exposición pura que refleja una temática determinada en la actualidad y evoluciona a medida que esta lo hace».

WRNW es el décimo ETF temático de renta variable de WisdomTree y la última incorporación a una gama de ocho ETPs de WisdomTree que proporcionan a los inversores acceso a la transición energética. Los lanzamientos previos de la gama de transición energética de WisdomTree son WisdomTree California Carbon (WCCA), WisdomTree Carbon (CARB), WisdomTree Recycling Decarbonisation UCITS ETF (WRCY), WisdomTree Battery Solutions UCITS ETF (VOLT), WisdomTree Global Automotive Innovators UCITS ETF (WCAR), WisdomTree Energy Transition Metals (WENT) y WisdomTree Battery Metals. (WATT).

Las carteras gestionadas por inversores profesionales aumentarán su asignación en alternativos en los próximos 12 meses, según un estudio del grupo internacional de gestión de activos Managing Partners Group (MPG). Este aumento futuro se produce una vez que el 97% ya ha incrementado su asignación en alternativos en el último año.

Los gestores de patrimonios, así como los enfocados a los fondos de pensiones, además de otros inversores institucionales encuestados admiten que su percepción de las clases de activos alternativos ha cambiado en los últimos dos años. El 96% dice que se ha vuelto más positivo acerca de los alternativos, y el 33% dice que se ha vuelto mucho más positivo. Solo el 1% dice que se ha vuelto más negativo en los últimos dos años. Estos gestores consultados son responsables de gestionar activos por 258.000 millones de libras esterlinas.

La principal razón de este cambio es que ahora hay una mayor transparencia en la información sobre alternativos, a tenor de las respuestas del 58% de los encuestados, seguida de una mejor historial de retorno de la inversión (54%). El 40% dice que hay más fondos alternativos y estrategias de inversión para elegir, mientras que el 15% asegura que ahora hay un mayor nivel de innovación en lo que refiere a alternativos en el sector de gestión de activos.

La investigación de MPG, que gestiona el fondo High Protection Fund -un producto enfocado a las ventas de seguros de vida a terceros (life settlements)-, revela como principales beneficios de invertir en alternativas un rendimiento atractivo (58%), su perfil de cobertura contra la inflación (52%), su crecimiento en las valoraciones (42%) junto a atractivos beneficios de diversificación (21%) y menor volatilidad (10%).

Jeremy Leach, director ejecutivo de Managing Partners Group, comentó que la investigación «muestra que las actitudes hacia las alternativas entre los inversores profesionales han cambiado significativamente en los últimos años, debido a una serie de factores contribuyentes que incluyen mejoras en los informes y mayores niveles de innovación». En este punto, el experto recalcó que el sector de inversiones alternativas «está creciendo rápidamente, y se espera que los activos bajo administración se incrementen a 23,2 billones de dólares ya en 2026 ya que están mostrando su fortaleza en tiempos de alta inflación y ofreciendo rendimientos atractivos».

MPG es una casa de inversión multidisciplinar que se especializa en la creación, gestión y administración de fondos mutuos regulados y emisores de valores respaldados por activos para pymes, instituciones financieras e inversores sofisticados. Actualmente gestiona dos fondos con un valor bruto combinado de 500 millones de dólares.

Pixabay CC0 Public Domain. La taxonomía social traerá métricas comunes, mayor credibilidad, visibilidad y reconocimiento al impacto social

Los miembros más jóvenes de las familias desempeñan cada vez un papel más importante a la hora de dirigir la estrategia de inversión de los family offices, según muestra un nuevo estudio global de Ocorian, proveedor mundial especializado en servicios a particulares con grandes patrimonios y family offices, instituciones financieras, gestores de activos y empresas.

En su estudio internacional con más de 130 profesionales de family offices responsables de unos 62.425 millones de dólares de activos gestionados, el 87% de los encuestados afirma que la siguiente generación participa más en el desarrollo y la revisión de la estrategia de inversión de su family office. Asimismo, más de un tercio (35%) de los encuestados reconoce que la siguiente generación se implica mucho más. Solo el 1% afirma que los miembros más jóvenes de la familia intevienen menos en la estrategia de inversión de la family office.

Según el estudio de Ocorian, que trabaja con más de 60 family offices de todo el mundo, los aspectos ASG y la garantía del futuro a largo plazo del family office son prioritarios a la hora de diseñar la estrategia de inversión.

Alrededor del 85% de los encuestados afirman que los miembros más jóvenes de la familia se centran en la sostenibilidad a largo plazo del family office cuando se involucran en la estrategia de inversión, mientras que el 84% quiere centrarse más en las consideraciones ESG de la estrategia.

Sin embargo, el informe revela un creciente interés por la inversión en mercados privados y activos digitales, ya que alrededor del 78% de los miembros más jóvenes de la familia quieren que la estrategia de inversión de inversión incluya los mercados privados, mientras que el 74% desea que se contemples los activos digitales en las inversiones.

Los miembros más jóvenes de la familia tienen más apetito por el riesgo que los fundadoreso las generaciones mayores, tal y como reconocen alrededor del 70% de los encuestados, al tiempo que el 61% afirma que los miembros más jóvenes de la familia quieren centrarse más en la filantropía.

La investigación también reveló que los family offices buscan cada vez más invertir en empresas privadas con las que la familia ya tiene o tuvo relaciones. Alrededor del 34% espera que esta tendencia aumente drásticamente en los próximos dos años, mientras que el 61% cree que aumentará ligeramente.

Lynda O’Mahoney, directora Global de Desarrollo de Negocio– Clientes Privados de Ocorian, declaró que «la influencia cada vez más en los family offices de todo el mundo y están aportando una perspectiva diferente a las estrategias de inversión desplegadas». Asimismo, cree que hay «un creciente interés en ESG, así como en los mercados privados y los activos digitales, pero abrumadoramente los más jóvenes familiares más jóvenes quieren garantizar el crecimiento a largo plazo» de este tipo de vehículo de inversión.

«Esto subraya que el crecimiento del sector de los family offices está creciendo con fuerza a medida que se establecen más oficinas familiares y cada vez más miembros quieren desempeñar un papel activo en la gestión de sus activos de la manera más eficiente», sentencia O’Mahoney

En un contexto en que la anunciada recesión no acaba de producirse y la inflación sigue alta aunque en declive, desde Union Bancaire Privée (UBP) consideran que la renta fija ha recuperado su papel en las carteras, pero que además es momento de aumentar la duración y considerar las oportunidades que ofrece el segmento de alto rendimiento a través de la inversión en índices de CDS.

Philippe Graub, Head Global and Absolute Return Fixed Income, y Mohammed Kazmi, Portfolio Manager & Chief Strategist Fixed Income, expusieron en Madrid su visión macro y destacaron que nos encontramos en un momento en el que el crecimiento se ralentiza, pero no colapsa. “Nuestra hipótesis de base ya no es una recesión. Se habla de que podría llegar a finales de este año o principios del próximo, pero consideramos que por los datos disponibles no tiene que producirse necesariamente”, explicó Kazmi.

En cuanto a la inflación, crucial para la inversión en renta fija, los expertos consideraron que el proceso de desinflación ha comenzado, una vez que se ha alcanzado el pico tanto de la inflación general como incluso de la subyacente, aunque sea aún más persistente. Tanto en Estados Unidos como en Europa, esto podría permitir a la Fed y al BCE hacer una pausa en el ciclo de subidas de tipos de interés. “Estamos atravesando un punto de inflexión y de cambio de régimen en el que antes nos preocupaba sobre todo la inflación y ahora nos preocupa el crecimiento”, afirmó Kazmi.

El papel del high yield

Graub y Kazmi destacaron asimismo que si bien el crecimiento global es débil, en términos de crecimiento nominal, las empresas han estado informando de resultados muy sólidos. “Según las previsiones del FMI, el crecimiento nominal mundial se situará en torno al 5% en los próximos tres años. Muy estable en comparación con la volatilidad del pasado”, comentaron. Y añadieron que este hecho es muy importante para invertir en el mercado de alto rendimiento, porque si se asume esta tasa de crecimiento nominal, los riesgos de impago del high yield se mantendrán muy bajos durante los próximos tres años.

“Otra forma de mostrarlo en términos de valoraciones es observando el gráfico del índice compuesto ISM de EE.UU.. Si observamos dónde se encuentra actualmente, justo por encima de 50, y dónde se negocian normalmente los diferenciales de crédito de alto rendimiento para ese nivel de crecimiento económico, estamos más o menos en el valor justo”, agregó Kazmi.

A ello se añaden los fundamentales de las compañías, que se mantienen sólidos gracias a que durante la pandemia las empresas se beneficiaron del entorno de bajos tipos de interés mediante la refinanciación de toda su deuda, por lo que no necesitan endeudarse ahora a tipos más altos, lo que posterga unos años los riesgos de refinanciación que afectan a la inversión en crédito high yield.

“Creemos que en un mundo de inflación más alta, en el que no estamos volviendo a los niveles prepandémicos, es importante tener exposición a las estrategias de alto rendimiento, porque son las que van a vencer a la inflación en el largo plazo”, destacó Kazmi. Sobre todo considerando además que la deuda pública vuelve a ejercer su papel como diversificador de la cartera y protección, es decir que se puede compensar esa ampliación al riesgo del crédito manteniendo bonos del Estado, un escenario muy diferente al del año pasado.

Inversión a través de índices de CDS

Los gestores hablaron del posicionamiento de las estrategias UBAM – Global High Yield Solution, y UBAM – Global High Yield Solution Extended Duration, ambas con el mismo riesgo de crédito pero diferente duración. “El punto clave es que asumen el riesgo de alto rendimiento a través de índices de CDS –explicó Kazmi-. Así que no estamos obteniendo exposición a través del mercado de bonos corporativos, sino a través de una cesta de empresas de alto rendimiento subyacentes a los índices. Así pues, es una forma muy sencilla y eficiente de obtener liquidez que a la vez conduce a una mayor eficiencia y a un rendimiento superior de nuestra estrategia a largo plazo”.

El UBAM – Global High Yield Solution, que actualmente tiene 4.000 millones de dólares bajo gestión, mantiene bonos del Estado con una duración de un año y medio, mientras que la versión extendida compra bonos del Tesoro a cuatro años. “Y eso significa que si entráramos en un entorno en el que los tipos pudieran bajar, este segundo fondo se beneficiaría”, indicó.

El rendimiento anualizado a largo plazo es superior al del mercado de bonos al contado, pero sobre todo en momentos de crisis y volatilidad, indicó Kazmi, debido a las ventajas de liquidez del propio funcionamiento de los índices de CDS, ya que se pueden negociar en cualquier entorno de mercado. A ello se suma una situación poco habitual que es que en la actualidad su precio es barato frente a los bonos del mercado directo.

“Así que nuestro fondo ofrece hoy un rendimiento cercano al 11%, mientras que el mercado de bonos de alto rendimiento está ofreciendo un rendimiento, ya sea en ETFs o bonos al contado, del 9%”, resumió Kazmi.