Valoraciones, costes de capital y liquidez de salida: los tres mayores riesgos que afrontarán los mercados privados en 2023

| Por Paula Asuar | 0 Comentarios

En el entorno macro actual, existen oportunidades, pero también riesgos para los mercados privados, que un reciente estudio de Natixis IM, finReg360 y Alternative Rating agrupa en tres categorías: valoraciones, costes de capital y liquidez de salida.

El impacto de estos riesgos a lo largo de este año dependerá en gran medida, según los autores del estudio, del escenario macroeconómico que termine desarrollándose. Si tuviera lugar un “aterrizaje suave”, es probable que la mayoría de ellos vaya disipándose de forma paulatina. Sin embargo, si el escenario fuera de recesión (o de estanflación), entonces el impacto sería mayor.

Natixis Investment Managers ha presentado la segunda edición del estudio de inteligencia de mercado «Inversores de fondos alternativos en mercados privados”, edición 2023. Este informe da continuidad al que se hizo hace dos años, el primero de estas características llevado a cabo en España desde la óptica del inversor que aborda el interés creciente por los activos alternativos privados, así como sus principales tendencias. Este estudio ha sido impulsado por Natixis IM y ha sido realizado por AR 360 – Alternative Ratings, firma especializada en análisis y due diligence de fondos alternativos, y finReg 360, entidad dedicada al asesoramiento regulatorio financiero. Los autores analizan en detalle las perspectivas de los activos alternativos privados en cada uno de los cuatro principales segmentos actuales de inversores: bancas privadas; family offices, multifamily offices e independientes; planes de empleo y compañías de seguros.

Riesgo en las valoraciones

Los precios de los activos privados aún no están reflejando completamente los múltiplos de valoración y ajustes evidenciados en los mercados de activos cotizados. La valoración menos frecuente (y tardía) de los activos provoca este efecto, y tampoco deberíamos obviar el impacto de las subidas de tipos de interés en las tasas de descuento al valorar los activos, dicen los expertos. Adicionalmente, en el caso concreto de las estrategias de capital privado, éstas deberán hacer frente a dos factores de riesgo.

Por un lado, una mayor dificultad para asegurarse la financiación de la deuda en las compras apalancadas (LBO), y, por otro lado,el elevado coste de financiación que ejercerá presión sobre la capacidad de repagar la deuda.

Sin embargo, los expertos defienden que, frente a las incertidumbres y cambio de contexto para los mercados descritos anteriormente, se cree que con gran probabilidad la añada (vintage) de fondos del 2023 (y años venideros) podría beneficiarse de la inversión en activos más atractivos por valoración y, también de una gestión que deberá focalizar todos sus esfuerzos en la “creación de valor” (y no en transacciones propias de la ingeniería financiera).

En adelante, los gestores podrán desplegar el elevado volumen de dry powder (capital comprometido pendiente de invertir) en busca de oportunidades a precios más atractivos.

¿Y la liquidez?

Si bien los inversores han disfrutado desde 2012 de flujos de efectivo positivos en sus carteras de activos privados, también es previsible que el tiempo medio de inversión en las empresas se vea ahora prolongado, advierten los autores del informe. Pero estas circunstancias y la necesidad de buscar nuevas rutas de salida permitirán un crecimiento del mercado secundario, que se verá fortalecido en 2023.

En su opinión, el acceso a la liquidez será un factor crítico en el nuevo entorno de tipos de interés. Los mercados secundarios facilitarán el acceso a transacciones y oportunidades de diversas tipologías (guiadas por inversores, guiadas por gestores, directas, etc.) y se extenderán además más allá del capital privado hacia otros activos privados (deuda, infraestructuras, real estate).

Finalmente, los expertos destacan la progresiva intersección entre los espacios de la inversión sostenible y de la inversión en activos privados. Más allá de exigencias normativas, los inversores son cada vez más conscientes de la mayor implicación (y capacidad de acción) que se puede ejercer sobre las empresas y proyectos en el ámbito de los activos privados donde la propiedad suele ser más concentrada y el acceso a los órganos de control más frecuente.

Así, desde Alternative Ratings prevén una proliferación de los llamados “fondos de impacto”, que con independencia del activo subyacente que gestionan, promueven (además de la consecución de una rentabilidad financiera), alcanzar objetivos sociales y medioambientales medibles en los ámbitos de la inclusión financiera, la economía circular, etc.

«En suma, no cabe duda de que, a pesar de las incertidumbres actuales, el reto de la diversificación de las carteras seguirá presente y facilitará la expansión de la inversión en activos privados para ganar exposición a lo que se espera que sean algunas de las mejores añadas (vintages) que están por llegar», dice el estudio.

El peso de las bancas privadas

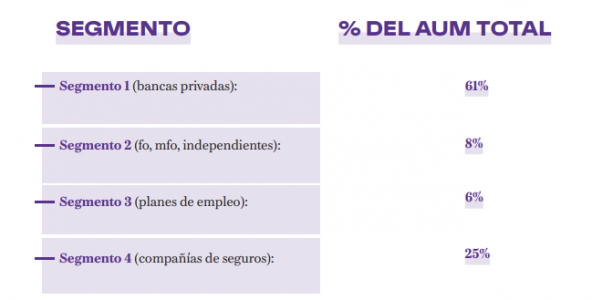

Los datos del estudio muestran que el mayor porcentaje del patrimonio en alternativos es asesorado/gestionado por bancas privadas, un 61% del patrimonio total, seguido de family offices independientes, planes de empleo y compañías de seguros. Como se puede observar, «el peso en porcentaje muy relevante de las bancas privadas sobre el total invertible en el mercado convierte a éste en un segmento clave por su influencia y potencial de crecimiento».

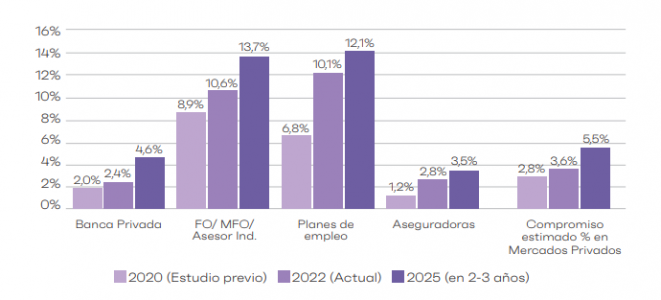

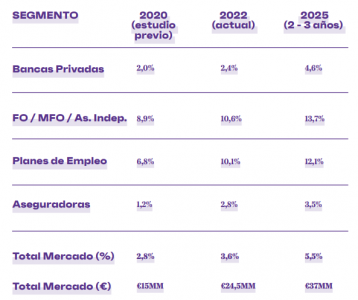

Según la estimación de los expertos, el capital comprometido en fondos de mercados privados tendrá una evolución muy positiva incrementándose desde el 3,6% actual hasta el 5,5% en los próximos dos-tres años. La cifra del estudio anterior en 2020 alcanzaba el 2,8%.

Según los expertos, se puede observar cómo existe un mercado a dos velocidades al hablar de los compromisos futuros. Por una parte, los segmentos más avanzados (de FO/MFO/independientes y planes de empleo) con un peso en ambos casos superior al 10%. Y por otra, los segmentos con un peso menor, es decir, las bancas privadas (con un 2,4%) y las aseguradoras (con 2,8%), que van claramente rezagados.

«El mercado español podría experimentar “ceteris paribus” un crecimiento muy sustancial del 51% en los próximos tres años, pasando desde los 24,5 miles de millones hasta los 37 miles de millones de euros en 2025, y siendo aquí especialmente relevante la evolución en el segmento de las bancas privadas, que prácticamente doblará su asignación a estos fondos con un crecimiento del 90%», dice el informe.

En relación con el grado de concentración y desarrollo de nuestro mercado observamos que una cifra mayor de activos bajo gestión no implica una asignación más elevada a los mercados privados, que la gran oportunidad de incrementar la proporción de compromisos en activos privados está especialmente en los segmentos de banca privada y en las entidades aseguradoras y que ya existen en nuestro mercado players con una asignación elevada a los activos privados, siendo en algunos casos outliers dentro de sus respectivos segmentos.

Preferencia por private equity

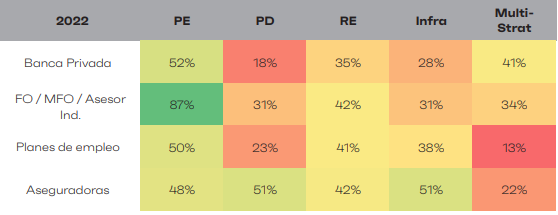

En cuanto a la asignación por clase de activo privado, la mayor preferencia del inversor español se sitúa en el capital privado (que incluye también en este caso el capital riesgo). En efecto, el 83% de los targets encuestados tiene al menos un 10% de su asignación a mercados privados en private equity. Además, el 22% de los encuestados declara tener una asignación superior al 50% en este activo, lo que representa cuatro veces más que cualquier otra estrategia con ese nivel de asignación.

Por orden de preferencia respecto al resto de activos tenemos que el 67% tiene al menos un 10% en real estate, el 42% tiene al menos un 10% en deuda privada, el 56% tiene al menos un 10% en infraestructuras y que el 34% tiene al menos un 10% en multiestrategia.

Según los datos de 2022, existe una clara preferencia por las estrategias de capital privado (que incluye capital riesgo), aunque esto ocurre especialmente en los segmentos de family offices/multi familyo offices/independientes y banca privada. Sin embargo, como era previsible, en el segmento de las aseguradoras son preferidas las estrategias vinculadas a cupones predecibles como serían la deuda privada y las infraestructuras. Finalmente, los fondos de multistrategia no parecen contar con el favor de los segmentos de perfil más institucional, es decir, los planes de empleo y las aseguradoras.

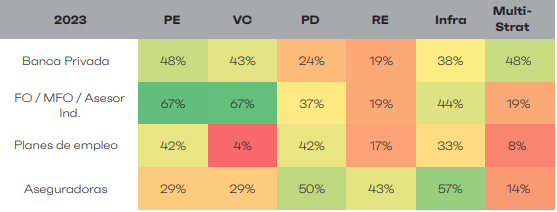

Al hacer este análisis considerando las preferencias para 2023 los resultados serían los siguientes:

De cara al 2023 se observa que las perspectivas mejoran de forma generalizada para las estrategias de deuda privada e infraestructuras, ya que sirven como una cobertura frente a la inflación, y, sin embargo, pierden algo de interés las vinculadas al capital privado. Y, por ejemplo, el segmento de los planes de empleo muestra un interés muy bajo (casi nulo) por el capital riesgo. Además, los fondos de multiestrategia siguen contando con la preferencia (casi exclusiva) de las bancas privadas.

En lo que se refiere a la evolución en la asignación hacia los activos privados, el 89% de los encuestados manifiesta haberla incrementado durante los últimos dos años y el 72% espera elevarla en los dos próximos. Además, el 25% declara que no la modificará, y tan sólo el 3% espera reducirla.

Según los autores del estudio, «se presentan toda una serie de vientos en contra para la inversión en el corto plazo, aunque esto no parece reflejarse en absoluto en la visión de los allocators españoles». “Además de un sentimiento de mercado más débil, algunos inversores se están enfrentando con el efecto denominador, lo que limitará el fundraising de los fondos a corto plazo. Los fondos buscarán nuevas fuentes de entrada procedentes de los inversores minoristas”, añade el Preqin Global Report 2020.

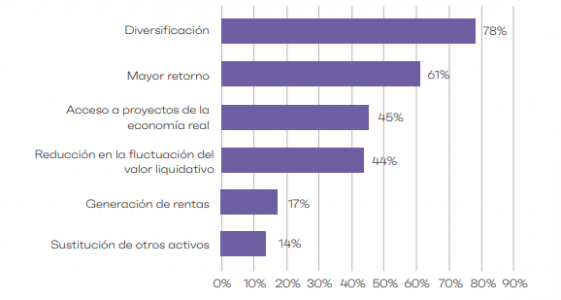

Las razones para invertir en los mercados privados

Los participantes en el estudio situaron entre las tres principales y por orden de importancia, la diversificación, la consecución de un mayor retorno absoluto y, el acceso a proyectos de la economía real.

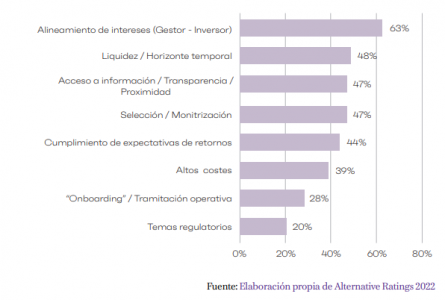

Los inversores manifiestan que sus tres mayores preocupaciones son el alineamiento de intereses (entre gestor e inversor), la iliquidez (horizonte de inversión de este tipo de activos) y el acceso a información (transparencia de la industria).

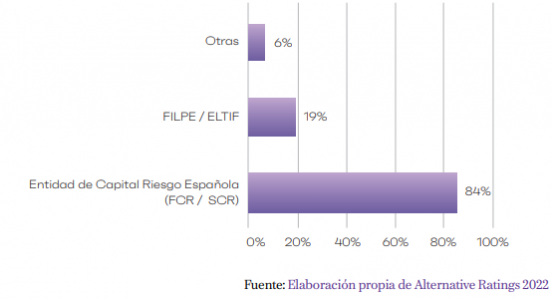

Sobre la estructura jurídica preferida para vehiculizar las inversiones en los mercados privados, una inmensa mayoría de los inversores se decanta por las entidades de capital riesgo (ECR) de derecho español como vehículo óptimo para invertir en activos privados.

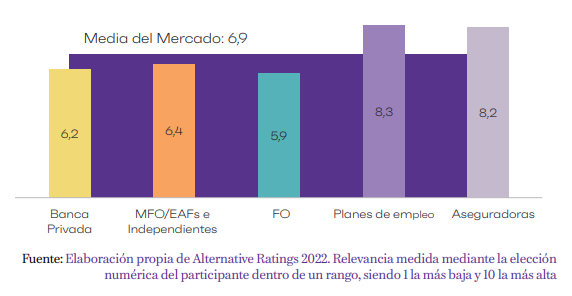

Otro de los temas analizados es la sostenibilidad/ factores ESG como asunto esencial en el contexto actual, y lo han hecho desde una triple perspectiva: en primer lugar, en cuanto a la relevancia de la ESG como factor crítico en el momento de invertir en fondos de mercados privados, los planes de empleo y las aseguradoras van claramente por delante en cuanto a priorizar los aspectos relacionados con la sostenibilidad.

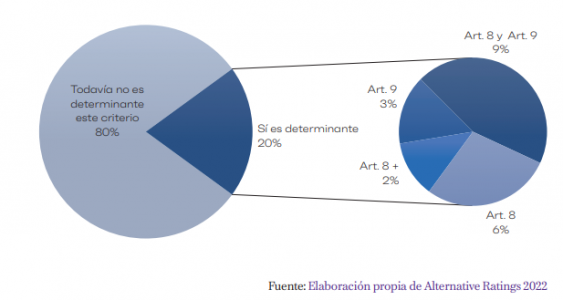

En segundo lugar, hasta qué punto es hoy determinante la categoría según el Reglamento de Divulgación (SFDR) para la selección del fondo. Este criterio no es aún decisivo para el 80% de los encuestados.

En tercer lugar, han sondeado si la calificación como inversión de impacto (fondo de impact investing) es hoy relevante o no para la selección del fondo. La conclusión es que todavía no lo es para el 75% de los encuestados, aunque un 34% de ellos manifiesta que lo está considerando.

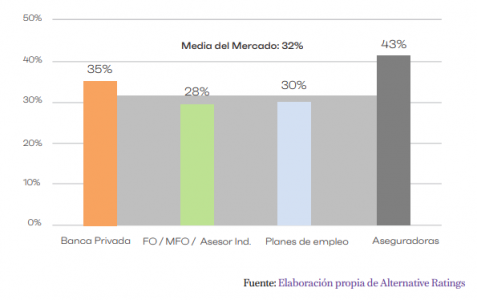

Finalmente, en cuanto al sesgo local de las inversiones en activos privados de sus LPs, podemos observar cómo aseguradoras (con un 43%) y bancas privadas (con un 35%) se sitúan por encima de la media del 32%.