“Los gestores de patrimonio que actúen con decisión ahora harán más que mantenerse al ritmo del cambio; ellos ayudarán a dar forma al futuro de la gestión de patrimonio”. Esta es una de las principales conclusiones del último informe de Capgemini sobre riqueza, titulado World Wealth Report 2026. Según su visión, el buen comportamiento de los mercados de capitales se ha traducido en un incremento de la riqueza y del número de individuos con alto patrimonio.

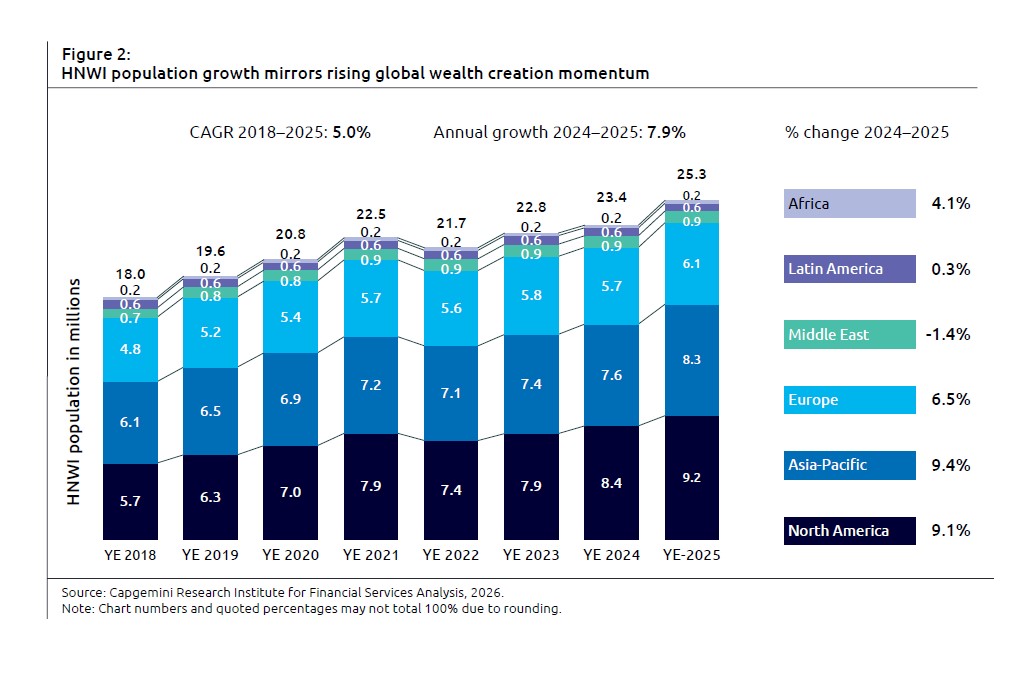

En concreto, la riqueza global de los HNWI aumentó un 8,7% para alcanzar los 98,3 billones de dólares a finales de 2025 en los principales mercados de América del Norte, Asia Pacífico y Europa. “Por segundo año consecutivo, la banda de riqueza de los ultra HNWI superó a otros segmentos, con un crecimiento del 9,7% en la riqueza y un aumento del 9,4% en la población”, matiza el informe.

Desde Capgemini señalan que en respuesta al impulso sostenido del mercado, los HNWI reequilibraron sus carteras hacia los mercados públicos. “Las asignaciones a renta variable aumentaron en tres puntos porcentuales hasta el 25%, reflejando el rendimiento superior continuo en todos los mercados. Mientras que las asignaciones a renta fija aumentaron en dos puntos porcentuales hasta el 20% a medida que los mercados de bonos se estabilizaron y entregaron sus retornos más fuertes desde 2020, reforzando su papel en la construcción de carteras ajustadas al riesgo”, indica el informe en sus páginas.

Gestión patrimonial

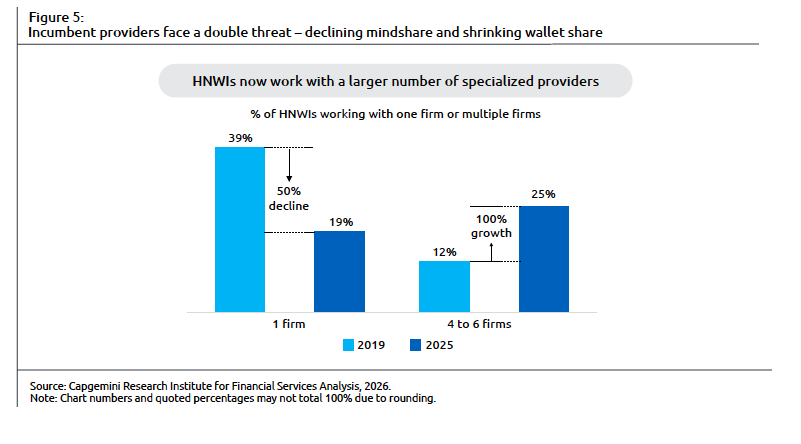

Sin embargo, debajo de los titulares de crecimiento de la riqueza, el informe sostiene que las firmas de gestión patrimonial están enfrentando un desafío muy significativo en la experiencia del cliente. “Nuestro análisis revela que solo el 17% de los HNWI sienten que su experiencia de asesoramiento patrimonial ha sido fluida y personalizada. Este desafío está arraigado no en la demanda sino en la entrega y en las crecientes expectativas de los HNWI: el 97% de las firmas de gestión de patrimonio todavía segmentan a los clientes principalmente por bandas de riqueza, y el 78% depende de perfiles de riesgo tradicionales, los cuales limitan su capacidad para adaptar la experiencia a las necesidades cada vez más diversas de los clientes. Como resultado, las firmas de patrimonio tradicionales luchan por satisfacer las nuevas necesidades y requisitos de los HNWI, mientras que competidores enfocados, incluyendo a las family offices y las WealthTechs, están creciendo más rápidamente”, explican desde Capgemini.

Según su análisis, esta competencia está impactando directamente la notoriedad y la cuota de cartera de los actores tradicionales de una manera grande. “A pesar del crecimiento constante, nuestro análisis sugiere que entre 2022 y 2025, una estimación conservadora de 1,5 billones de de dólares en nuevos activos bajo asesoramiento se acumuló en los nuevos competidores en lugar de en las firmas tradicionales. Para revertir esta tendencia y extraer este potencial de nuevos activos no realizado, la oportunidad para los proveedores tradicionales es transformar sus modelos operativos para entregar el nivel de personalización que los HNWI de hoy demandan”, sentencian.

Rediseñar el modelo operativo

Rediseñar el modelo operativo

Rediseñar el modelo operativo

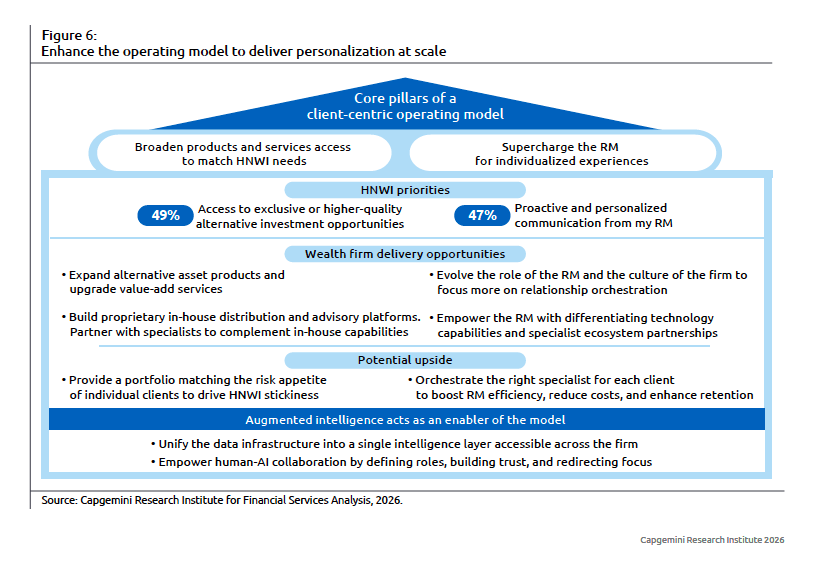

Rediseñar el modelo operativoPara Capgemini, abordar el desafío de la personalización requiere más que mejoras incrementales. Su análisis identifica tres pilares interconectados para la transformación del modelo operativo que son necesarios para ofrecer experiencias de cliente superiores. En primer lugar, ven necesario ampliar el acceso a productos y servicios. “El 88% de los HNWI eligen trabajar con múltiples firmas para acceder a mejores inversiones alternativas, haciendo de esto un impulsor significativo de la fragmentación de la cuota de mente de los HNWI”, apuntan. Según el informe, mientras que el acceso a los productos se está convirtiendo en la apuesta mínima, los servicios de valor agregado que abarcan la planificación fiscal, de sucesiones y de jubilación extienden la relación más allá de la gestión de inversiones y mejoran la retención de clientes.

El segundo pilar que citan es potenciar más al banquero. El informe destaca que la gestión de patrimonio efectiva requiere que los banqueros orquesten una red de especialistas en disciplinas fiscales, de planificación de sucesiones, de préstamos, de filantropía y otras para abordar las complejas necesidades de los clientes. “Pero a pesar de ser el punto de contacto primario de los HNWI para estas capacidades de asesoramiento, los banqueros dedican el 41% de su tiempo a tareas operativas en lugar de al compromiso con el cliente, y esto debe cambiar”, advierte el documento en sus conclusiones.

En este sentido, argumentan que las firmas que apoyan a los banqueros con nuevas capacidades tecnológicas y capacidades integradas de coordinación de especialistas ven resultados mediblemente más fuertes: el 53% de los HNWI cuyos banqueros orquestan efectivamente equipos de especialistas recomiendan su firma a otros, demostrando un vínculo directo entre la orquestación operativa y la satisfacción del cliente que impulsa la retención y el crecimiento de activos.

Por último, el informe identifica como tercer pilar el uso de la inteligencia aumentada. “Se trata de la infraestructura subyacente que hace que los otros pilares sean operativos a escala. Unifica los datos de los clientes en productos, alternativas y dominios de especialistas para potenciar las visiones de 360 grados y las perspectivas predictivas que superpotencian a los banqueros. Al automatizar la orquestación del flujo de trabajo, las capas de inteligencia convierten la cartera de productos ampliada y el ecosistema de especialistas en una ventaja competitiva”, explican.

La inteligencia como hoja de ruta

El informe atestigua que el panorama de la gestión de patrimonio está cambiando de vender productos a ofrecer asesoramiento personalizado y empático: “El éxito futuro estará definido por qué tan bien las firmas entienden los estilos de vida y las aspiraciones de los clientes, en lugar de solo sus activos. Este enfoque se centra en entregar experiencias únicas y oportunidades de establecer contactos que se extienden más allá de los retornos financieros tradicionales”.

Reconoce que no existe un único punto de partida para esta transformación, ya que las firmas individuales estarán en diferentes etapas de madurez. Y advierten de que antes de embarcarse en este viaje, las firmas deberían evaluar su estado actual respecto a tres dimensiones: calidad y accesibilidad de los datos, fragmentación del flujo de trabajo, y la medida en que la inteligencia ya informa la toma de decisiones.

“La necesidad de personalización para todos los clientes ha cambiado de una aspiración a un imperativo. Las firmas que tengan éxito anclarán su transformación en la inteligencia, evolucionarán los roles de los banqueros y medirán el éxito en cada etapa. La brecha competitiva entre los que se mueven temprano y aquellos que retrasan la acción solo continuará ampliándose”, concluye el informe.

Por Funds Society, México

Por Funds Society, México

Por Beatriz Zúñiga

Por Beatriz Zúñiga